Как подготовить базу к закрытию месяца

Перед закрытием месяца необходимо:

- начислить заработную плату;

- проверить, все ли документы введены, особенно обратить внимание на те из них, которые оформляются документом Операция введенная вручную, например: начисление процентов;

- пени по договорам.

При квартальном закрытии периода (Март, Июнь, Сентябрь, Декабрь) дополнительно к основной подготовке:

- проверить настройки по налогам (раздел Главное — Настройки — Налоги и отчеты);

- создать регламентные операции по НДС, для этого можно воспользоваться Помощником по учету НДС (раздел Операции — Закрытие периода — Помощник по учету НДС).

Отчетность через интернет. Контур.Экстерн

ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления — формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отправляйте отчеты в ФНС прямо из 1С!

Годовая бухгалтерская отчетность – 2020, ВИДЕО с семинара

Изменения, повлиявшие на формирование бухотчетности за 2020 год; обязательный аудит годовой бухгалтерской (финансовой) отчетности; частые нарушения при оценке статей баланса и отражения финансовых результатов; пояснения в составе бухгалтерской отчетности; информация, сопутствующая бухгалтерской отчетности.

Читайте также: Право(вопросы) / 36. Устав и учредительный договор лица

к меню

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

- БУХУЧЕТ МАЛОГО, МИКРО ПРЕДПРИЯТИЯ В Минфине России предложили малым компаниям на выбор три способа упростить бухучет. Микропредприятия могут не использовать метод двойной записи.

- БАЛАНС для МАЛЫХ ПРЕДПРИЯТИЙ как составляется Рассмотрены подробно, остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098).

- Порядок сдачи годовой отчетности в РОССТАТ: баланс, отчет о финансовых результатах Новый порядок сдачи в органы статистики обязательного экземпляра бухгалтерской (финансовой) отчетности. Приказ разработан в связи с внесением изменений в Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете».

- Как, куда сдавать годовую отчетность: баланс, отчет о финансовых результатах Дана информация по срокам сдачи бухгалтерской отчетности за 2020 год. А также места их представления.

- БЛАНК БАЛАНС для МАЛЫХ ПРЕДПРИЯТИЙ 2020 Приведены формы бухгалтерского баланса и отчета о финансовых результатах субъектов малого предпринимательства. Бухгалтерская отчетность 2020 , малые предприятия, баланс.

Посмотрим процесс «закрытия месяца» у реальной фирмы, оказывающей услуги. Лишний раз поучимся «смотреть в оборотки».

Согласно основам теории бух учета и нашим новым знаниям, попробуем предсказать, что мы должны увидеть после «закрытия месяца». Для наглядности возьмем за основу Оборотно-Сальдовую-Ведомость (ОСВ) нашего предприятия. Вот пример ОСВ.

Не это ли мы ожидаем увидеть?

- 26 счет должен на конец месяца оказаться без остатка. т.е. СальдоКонечноеДебетово(СКД) = 0

- Без остатка должны быть 90 и 91 бух счета

- В Оборотах за период у 99 счета должны появиться какие-то суммы

Закрытие периода в 1С 8.3 Бухгалтерия пошагово

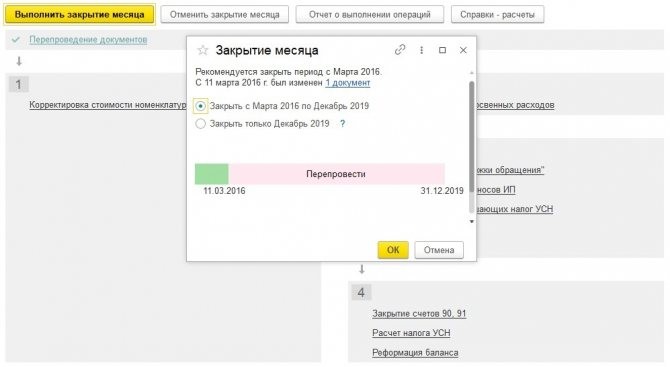

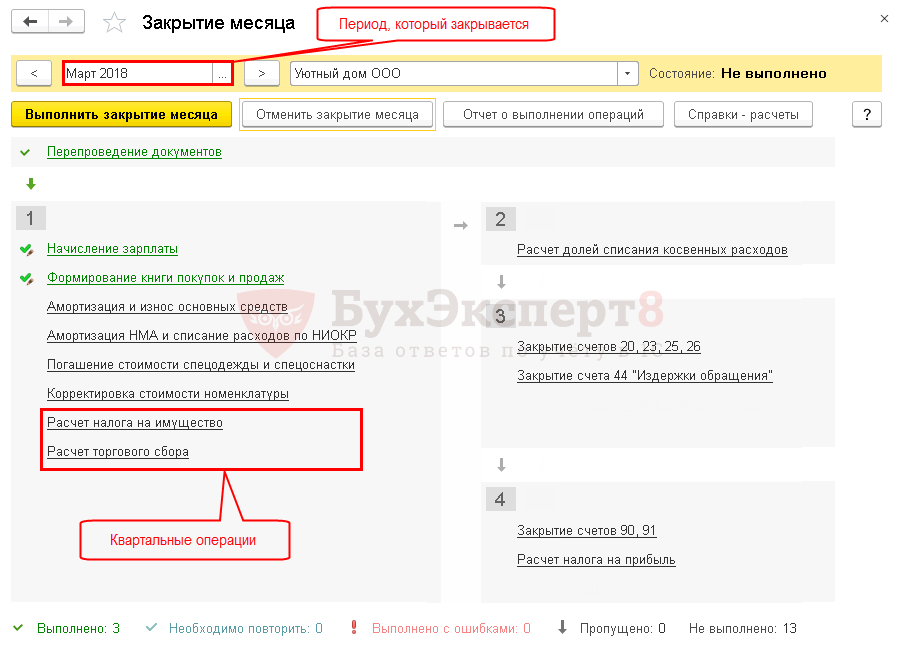

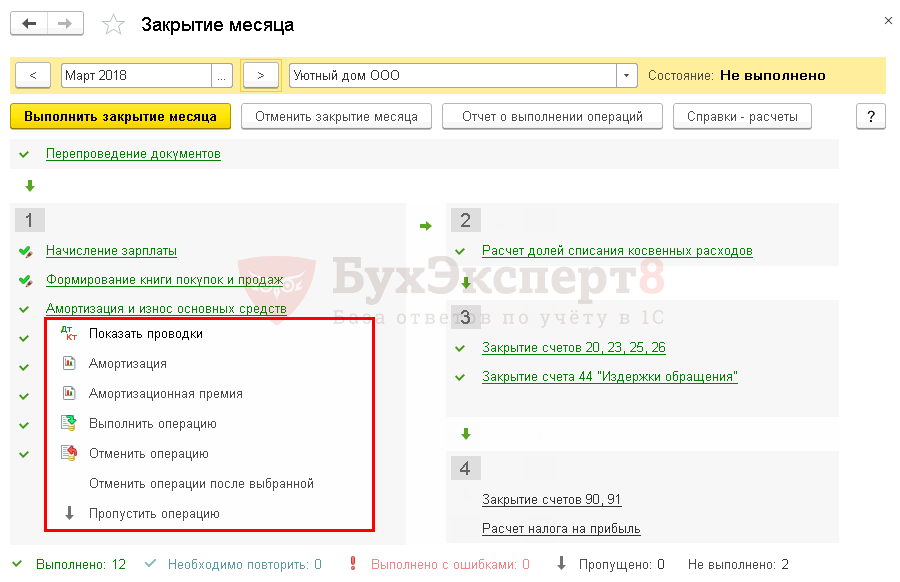

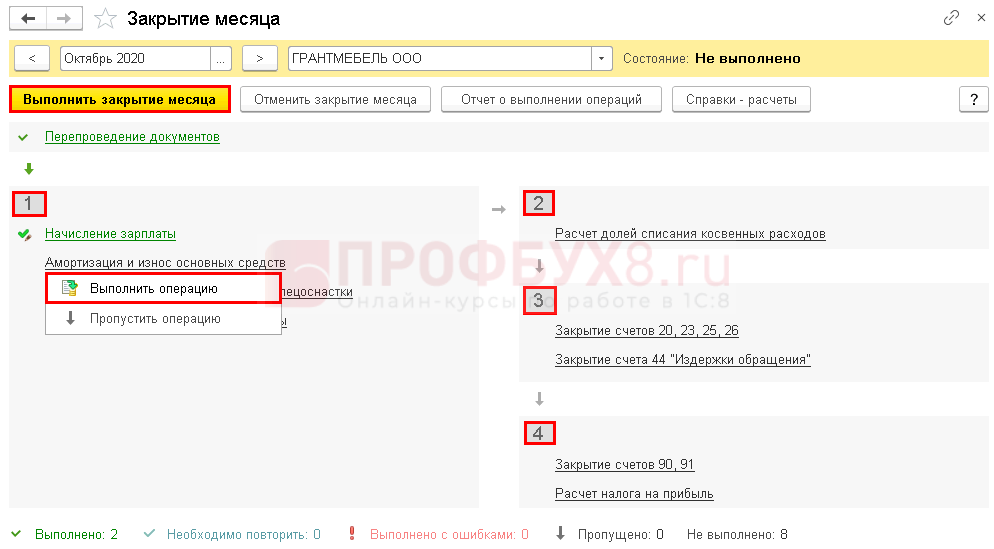

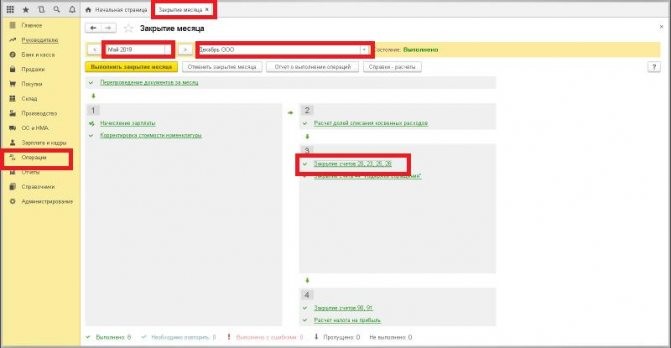

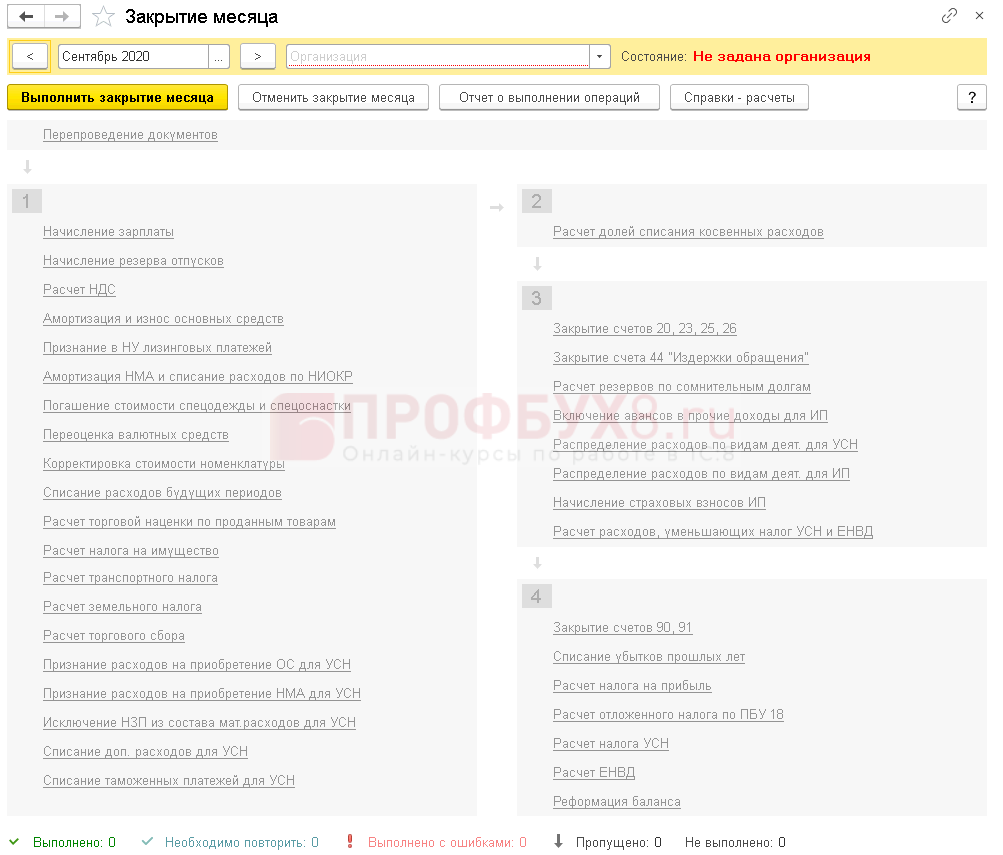

Закрытие месяца, в т.ч. и квартальных месяцев, осуществляется в разделе Операции — Закрытие периода — Закрытие месяца.

В процедуре Закрытие месяца укажите период, который закрывается, и организацию, по которой закрывается месяц.

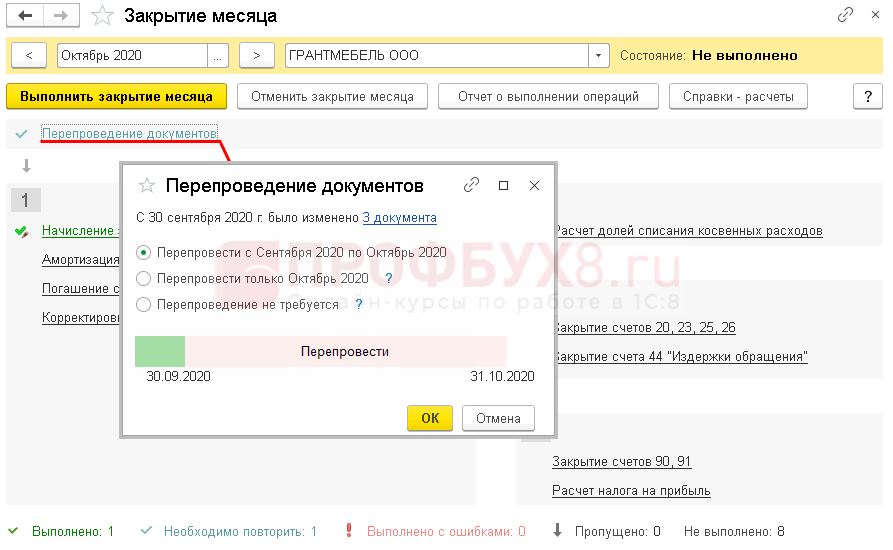

Перед закрытием месяца необходимо проверить, чтобы все операции были оформлены последовательно. Об этом говорит ссылка Перепроведение документов.

Если она серо-голубая, то необходимо восстановить последовательность операций.

Если она зеленая, то последовательность восстановлена, можно закрывать месяц.

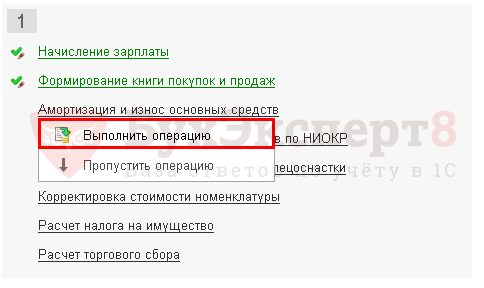

Закрытие месяца можно выполнять поэтапно, закрывая каждую операцию, по кнопке Выполнить операцию, щелкнув по выполняемой операции.

Читайте также: Что такое крупная сделка для ООО и как её одобрить

Или автоматически закрыть сразу весь месяц по кнопке Выполнить закрытие месяца.

БухЭксперт8 советует закрытие месяца разделить на несколько этапов:

- закрыть первые (1-3) блоки;

- проверить данные по оборотно-сальдовой ведомости (раздел Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость);

- закрыть 4-й блок;

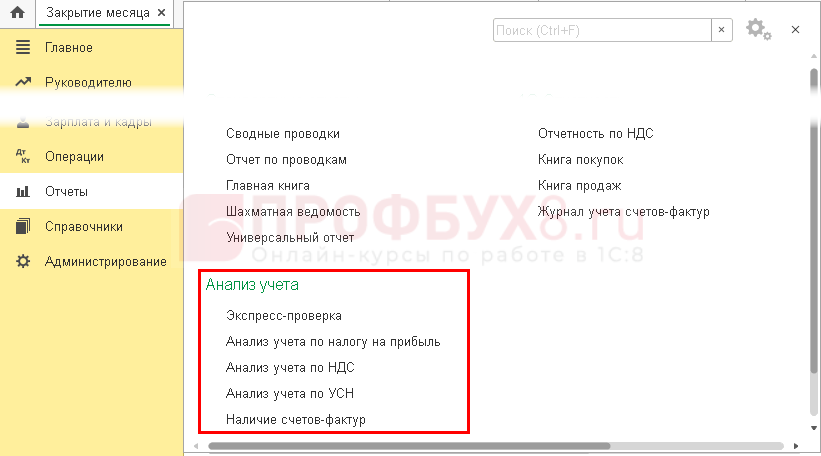

- провести анализ учета (раздел Отчеты — Анализ учета): Экспресс-проверку;

- Анализ учета по налогу на прибыль;

- Анализ учета по НДС;

- закрыть период от редактирования для пользователя, который осуществляет закрытие месяца.

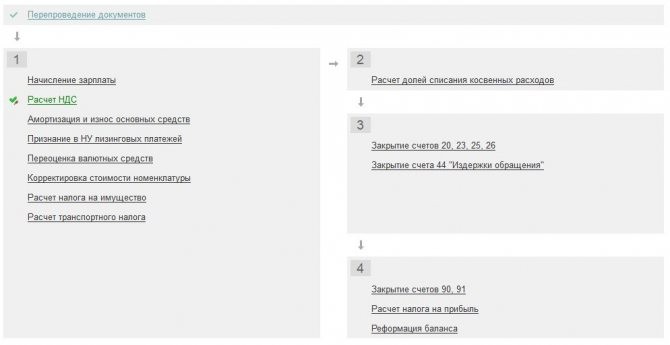

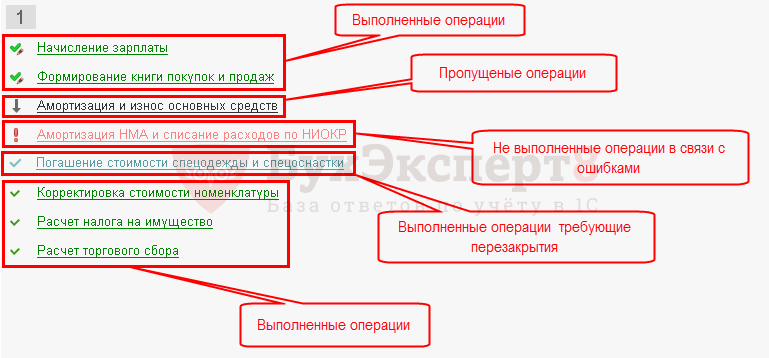

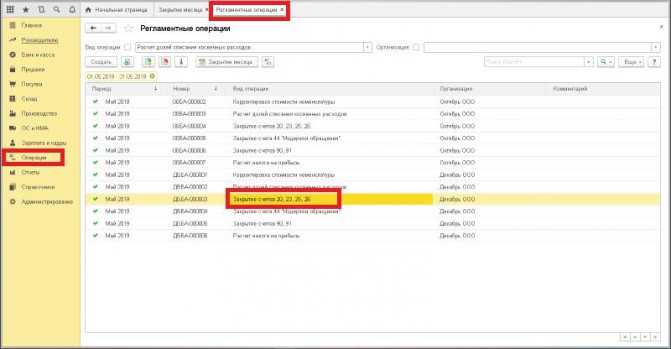

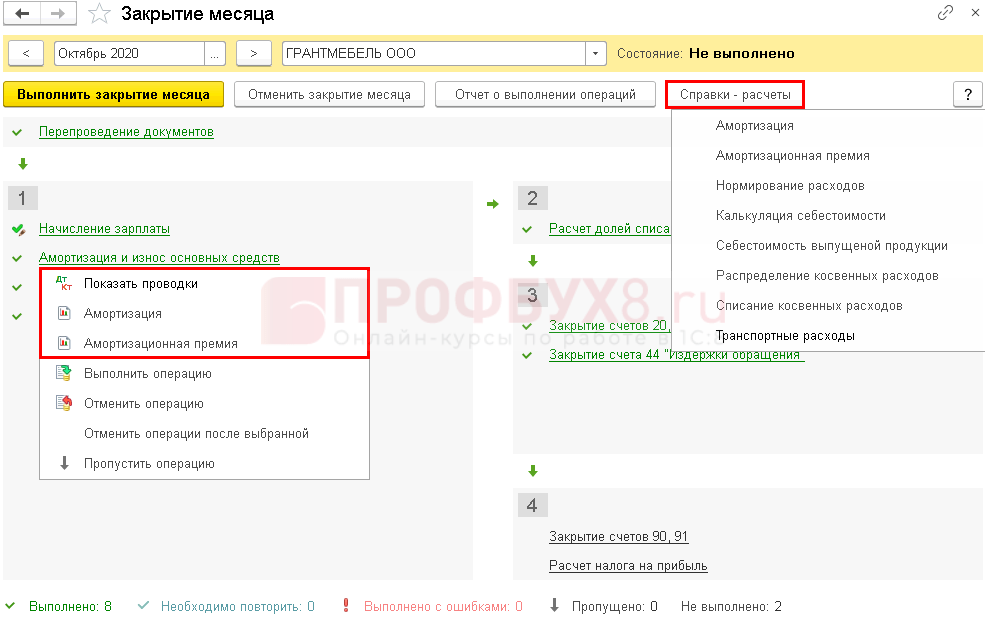

Рассмотрим расцветку регламентных операций на картинке:

При нажатии на выполненную операцию можно:

- посмотреть сформированные проводки;

- проанализировать выполнение операции с помощью справок-расчета и т.д.

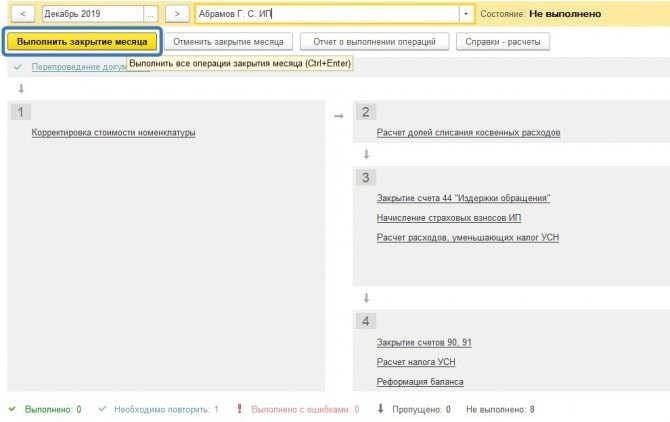

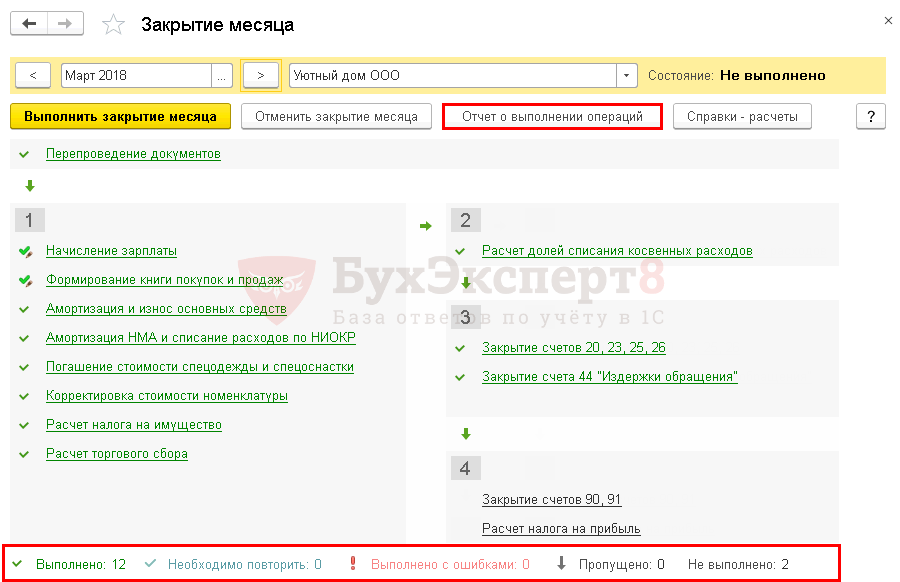

Статистика по выполнению операций отражается в подвале процедуры Закрытие месяца или по кнопке Отчет о выполнении операций.

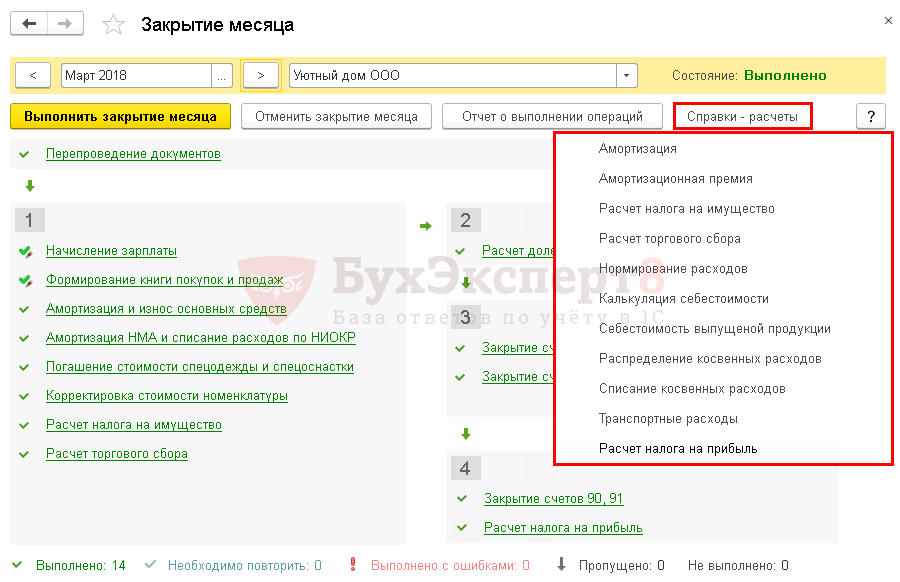

По кнопке Справки-расчеты можно сформировать и распечатать необходимые бухгалтерские справки по закрытию месяца.

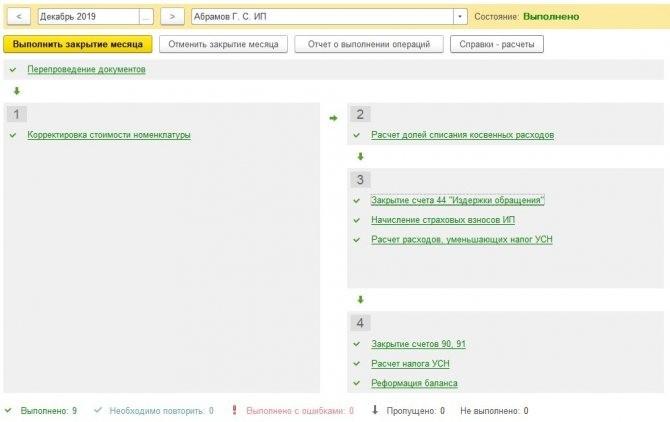

Если месяц закрыт без ошибок, то в шапке процедуры Закрытие месяца будет выведено Состояние — Выполнено.

После полного закрытия проведите анализ учета и еще раз проверьте оборотно-сальдовую ведомость.

Как в бухучете закрывать отчетные периоды и определять финансовые результаты в течение года

Понятно, что это для новичков дело непривычное и сложное, поэтому мы кратко и в доступной форме опишем этот процесс.

Читайте также: Каков правовой статус индивидуального предпринимателя?

Чтобы определить финансовый результат деятельности организации, нужно закрыть отчетный период. В бухучете отчетным периодом признается месяц (п. 48 ПБУ 4/99).

Все счета, связанные с отображением затрат на производство, выручкой (доходами), и формированием финансового результата для составления бухгалтерского баланса малого предприятия, условно могут быть разделены на три группы:

1. Счета, которые в соответствии с Приказом Минфина РФ от 31 октября 2000 г. N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению», не имеют остатка на конец месяца – 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы».

2. Счета, которые, в большинстве случаев имеют остаток – незавершенное производство, но могут быть и полностью закрыты (20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства»)

3. Счета, которые в целом остатка на конец месяца не имеют, но имеют остаток по каждому субсчету – 90 «Продажи», 91 «Прочие доходы и расходы».

Примечание: При изучении данного материала смотрите План счетов бухгалтерского учета к меню

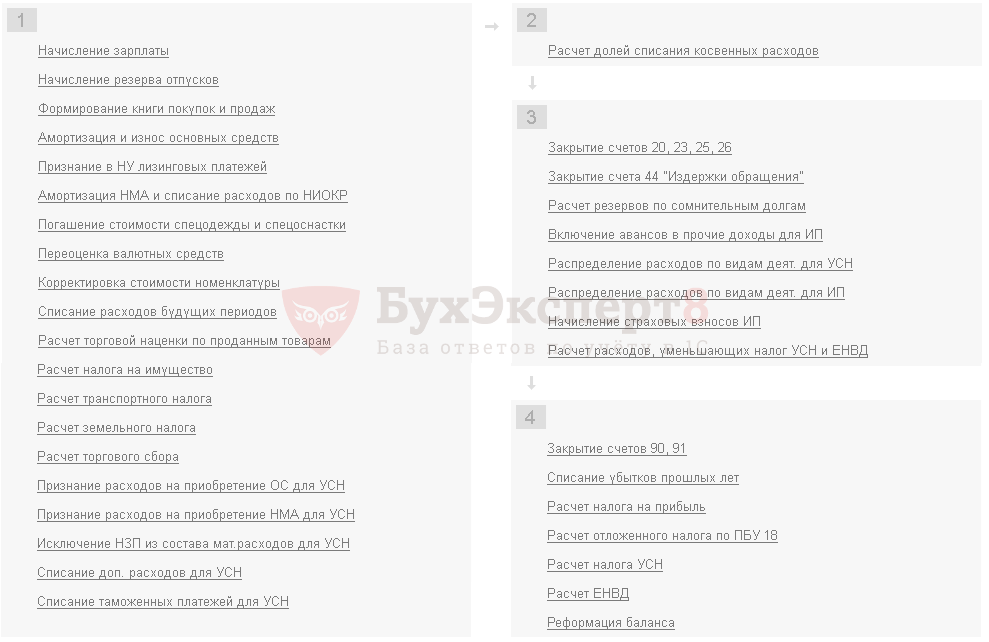

Регламентные операции при закрытии месяца

Весь спектр регламентных операций при закрытии месяца велик, но для каждой организации он свой и зависит от настроек программы и введенных хозяйственных операций. Если какой-то операции нет в списке закрытия месяца, то нужно проверять настройки или необходимость этой операции в конкретном периоде.

Рассмотрим основные регламентные операции.

Начисление зарплаты

Начисление заработной платы рекомендуется выполнять из раздела Зарплата и кадры — Зарплата — Все начисления. Здесь необходимо проверить, только, то, что она начислена.

Данная операция контролирует только наличие проведенного документа Начисление зарплаты (даже если он пустой). Другие начисления (отпуск, больничный и т.д.) она не отслеживает.

Изучить подробнее:

- Начисление заработной платы

- Начисление отпускных

- Отпуск без сохранения заработной платы

- Пособие по больничному листу

- Компенсация за неиспользованный отпуск

- Расчет заработка за время командировки по среднедневному

- Расчеты по договору ГПХ

Начисление резерва отпусков

Эта операция отражается в процедуре Закрытие месяца, только если в настройках зарплаты установлен флажок Формировать резерв отпусков.

Она контролирует наличие проведенного документа Начисление оценочных обязательств по отпускам (даже если он пустой).

Начисление резерва отпусков рекомендуется выполнять из раздела Зарплата и кадры — Зарплата — Начисления оценочных обязательств по отпускам. Здесь необходимо проверить только, то, что резерв начислен.

Формирование книги покупок и продаж

Это квартальная операция, которая контролирует наличие документов Формирование записей книги покупок и Формирование записей книги продаж.

Амортизация и износ основных средств

Начисление амортизации по основным средствам формируется ежемесячно, если в организации есть основные средства, по которым должна начисляться амортизация. За исключением ОС, которые выбывают в текущем месяце амортизация по ним начисляется в документе выбытия.

Также в этой операции осуществляется отражение в затратах амортизационной премии.

Изучить подробнее Ежемесячное начисление амортизации

Признание в НУ лизинговых платежей

Данная операция появляется, только если в организации отражается на балансе полученное лизинговое имущество.

Изучить подробнее Как отражается в 1С лизинговое имущество у лизингополучателя в БУ и НУ?

Амортизация НМА и списание расходов НИОКР

Начисление амортизации по НМА и НИОКР формируется ежемесячно, если в организации они присутствуют.

Изучить подробнее Приобретение и принятие к учету нематериального актива (исключительное право)

Погашение стоимости спецодежды и спецоснастки

Данная операция отражается, если в эксплуатации есть спецодежда (спецоснастка), стоимость которой полностью не погашена.

Изучить подробнее Передача в эксплуатацию спецодежды

Читайте также: Код вычета 327 в справке 2-НДФЛ и другие коды в отчете

Переоценка валютных средств

Переоценка осуществляется, если на конец месяца есть:

- остатки на валютных счетах;

- непогашенные расчеты с контрагентами в валюте или у.е.

Изучить подробнее Переоценка валютных остатков и расчетов с контрагентом

Корректировка стоимости номенклатуры

Данная операция осуществляется, если есть необходимость скорректировать стоимость реализованной готовой продукции, списанных материалов и т.д.

Изучить подробнее:

- Корректировка себестоимости списанных материалов до средневзвешенной себестоимости

- Корректировка себестоимости реализованной продукции, выпущенной в течение месяца

Списание расходов будущих периодов

В данной операции оформляется не только списание расходов будущих периодов, но и равномерный учет затрат по страхованию. Операция отражается, если есть остатки по счетам:

- 97 «Расходы будущих периодов»;

- 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью»;

- 76.01.9 «Платежи (взносы) по прочим видам страхования».

Изучить подробнее:

- Какие затраты могут учитываться в составе расходов будущих периодов?

- Учет страховой премии ОСАГО

- Учет страховой премии КАСКО

- Учет прав на программные продукты

Расчет торговой наценки по проданным товарам

Данная операция отражается, если в розничной торговле продажа осуществляется по продажным ценам. При выполнении операции списывается торговая наценка, учтенная в себестоимости реализованного товара. Списание осуществляется в разрезе каждого наименования проданного товара.

Расчет налога на имущество

Расчет налога осуществляется поквартально и только, если настройками предусмотрен расчет авансовых платежей.

Расчет транспортного налога

Расчет налога осуществляется поквартально и только, если настройками предусмотрен расчет авансовых платежей.

Изучить подробнее Начисление транспортного налога

Расчет земельного налога

Расчет налога осуществляется поквартально и только, если настройками предусмотрен расчет авансовых платежей.

Расчет торгового сбора

Начисление торгового сбора осуществляется ежеквартально, если зарегистрирована торговая точка по которой применяется торговый сбор.

Изучить подробнее Торговый сбор

Расчет долей списания косвенных расходов

В рамках данной операции осуществляется определение доли затрат, которые будут признаны в текущем месяце в составе косвенных или прямых расходов:

- при нормировании расходов (на рекламу, транспортные расходы, резервы по сомнительным долгам и т.д.);

- при ведении вспомогательного производства;

- распределение затрат, относящихся к разным видам деятельности.

Проводки по БУ и НУ данная операция не формирует, происходят только записи в регистры.

Закрытие счетов 20, 23, 25,26

При выполнении данной операции признаются прямые и косвенные (управленческие) затраты.

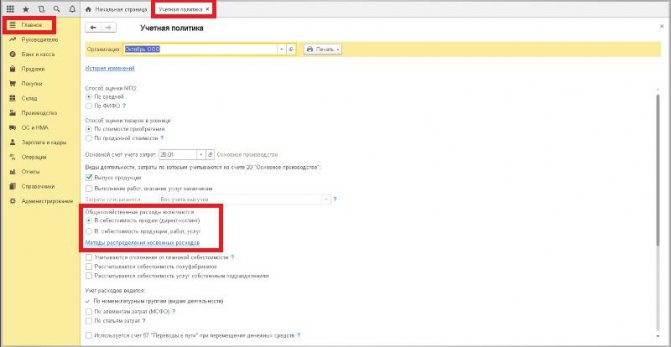

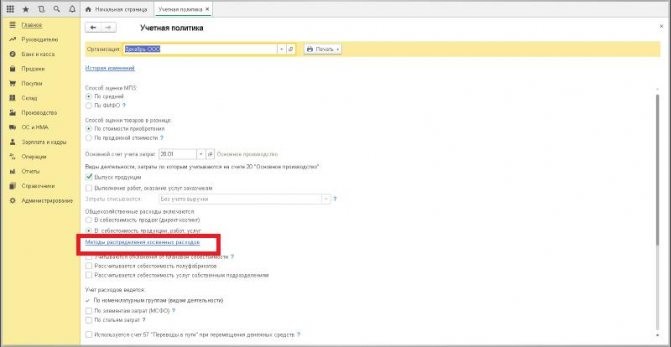

Счет закрывается в БУ в зависимости от настройки учетной политики Общехозяйственные затраты включаются:

- В себестоимость продаж (директ-костинг) — в Дт 90.08;

- В себестоимость продукции — в Дт 20.

Изучить подробнее Как правильно определиться с методом учета в торговле малого предприятия? Подводные камни метода директ-костинг?

Прямые затраты списываются в Дт счета 90.02, косвенные затраты — в Дт 90.08.

Остатков по счетам 25, 26 не должно быть на конец месяца. Остаток по счету 20 и 23 допускается, но на НЗП должен быть оформлен документ Инвентаризация незавершенного производства.

Изучить подробнее закрытие счетов 20, 23, 25, 26 на примерах:

- Доведение стоимости выпуска продукции до фактической себестоимости

- Формирование фактической себестоимости выпущенной продукции

- Списание в расходы фактической себестоимости оказанных услуг

- Признание затрат на амортизацию и амортизационную премию в составе управленческих (косвенных) расходов

Закрытие счета 44 «Издержки обращения»

При выполнении данной операции признаются расходы на продажу.

Затраты по счету 44 закрываются на счет 90.07 «Расходы на продажу». Остаток по счету 44 допускается в размере нормируемых затрат, остальные затраты должны списываться в полном объеме.

Изучить подробнее закрытие 44 счета на примерах:

- Признание затрат на амортизацию в составе коммерческих (косвенных) расходов

- Признание транспортных затрат в составе расходов на продажу в конце месяца

- Признание транспортных затрат в полном объеме в составе расходов на продажу в конце месяца

- Признание нормируемых затрат на рекламу в составе расходов на продажу в конце месяца

Расчет резервов по сомнительным долгам

В рамках данной операции осуществляется начисление резервов по сомнительным долгам в БУ с учетом ограничения установленного операцией Расчет долей списания косвенных расходов.

Для отражения данной операции в процедуре Закрытие месяца в настройках учетной политики по БУ должен быть установлен флажок Формируются резервы по сомнительным долгам.

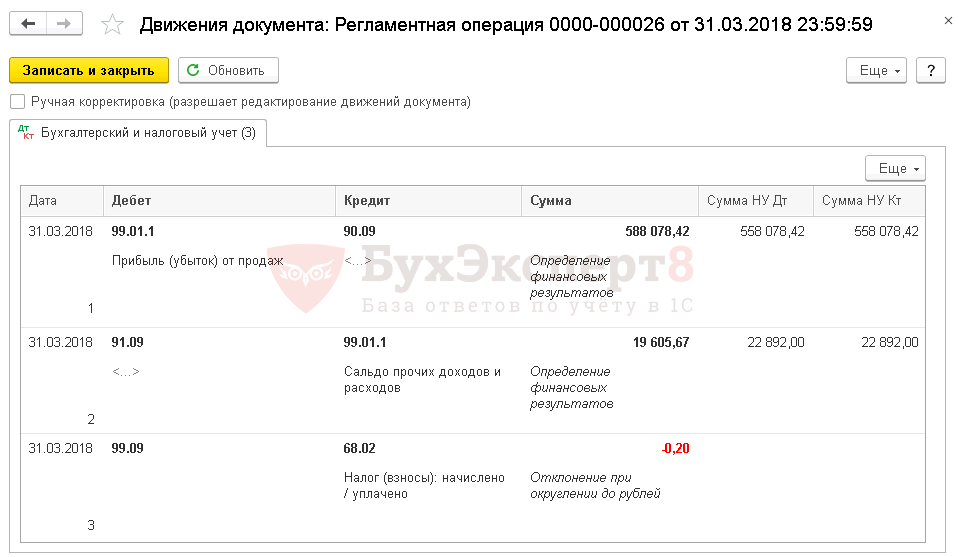

Закрытие счетов 90, 91

Ежемесячно при закрытии периода формируется финансовый результат: счета 90.09 и 91.09 закрываются на счет 99.01.

Если есть отклонения по налогам в связи с округлением, то такие отклонения также корректируются за счет счета 99.09 «Прочие прибыли и убытки».

Списание убытков прошлых лет

Данная операция используется, если в прошлых годах образовались убытки.

Изучить подробнее как в 1С 8.3 списать убытки прошлых лет в НУ

Расчет налога на прибыль

При выполнении данной операции осуществляется расчет и начисление налога на прибыль по итогам налогового периода.

Изучить подробнее:

- Расчет налога на прибыль

- Налог на прибыль: порядок расчета, особенности учета в 1С

Реформация баланса

Данная операция осуществляется только по итогам года. В ее рамках осуществляется закрытие года и реформация баланса.

Изучить подробнее Счета учета финансовых результатов. Реформация баланса

Счет 86 «Целевое финансирование»: проводки, пример

Счёт 86 бухгалтерского учёта — это активно-пассивный счет «Целевое финансирование», обобщает информацию о движении денежных средств:

- для осуществления мероприятий целевого назначения;

- от других предприятий;

- из бюджета и др.

Счет 86 в бухгалтерском учёте

Важным аспектом учёта данных денежных средств является грамотное определение их цели и назначения в соответствии с договором.

Источники финансирования мероприятий (средства целевого назначения) отражаются по кредиту 86 счёта бухгалтерского учёта, а само использование их – по дебету:

Субвенции — это средства из бюджета, которые предоставляются на условии долевого финансирования целевых расходов юридическому (с целью уменьшения производственных издержек) или физическому лицу, либо бюджету другого уровня БС РФ.

https://www.youtube.com/watch?v=FLkYKZ6Ubsg

Читайте также: Форма уведомления о начале осуществления предпринимательской деятельности

Аналитический учёт целевых средств ведётся по их назначению и источникам поступления.

Внимание! Запрещено использование средств целевого назначения на другие цели.

Проводки по 86 счету «Целевое финансирование»

Основные проводки и корреспонденция по счету 86 «Целевое финансирование» представлены в таблице проводок:

Получите 267 видеоуроков по 1С бесплатно:

Счёт ДтСчёт КтОписание проводкиДокумент-основание8620, 26Средства целевого финансирования направлены на содержание НКОБухгалтерская справка8698Бюджетными средствами финансируются расходы коммерческой организацииБухгалтерская справка10, 0786Оприходованы материалы и оборудование от участников долевого обязательстваАкт о приемке оборудования (форма № ОС-14), материальных ценностей50,51,52,5586Поступили денежные средства целевого финансированияКО-1, выписки банка по расчётному/валютному/ специальным счетам7686Взносы родителей на содержание детей начислены (детские учреждения)Ведомость начисления взносов, Бухгалтерская справка8286Суммы резервного капитала отнесены на целевые нуждыРешение совета учредителей / общего собрания участников8486Нераспределённая прибыль (часть) отнесена на целевые нуждыРешение совета учредителей / общего собрания участников, Бухгалтерская справка

Проводки по 86 счету на примере

Допустим, ООО «Стромэкс» в марте 2020 года получила субвенции в размере:

- 1 200 000руб. — на покупку производственного оборудования;

- 2 000 000руб. — на текущие расходы (целевые работы согласно утверждённой смете).

До конца 2020 года денежные средства из государственного бюджета пошли на:

- оборудование, 1 500 000руб., срок полезного использования 10 лет;

- приобретение материалов, 250 000руб.;

- оплату труда сотрудникам, задействованным в проводимых целевых мероприятиях, 150 000руб.;

- социальное страхование, 39 000руб.;

- материалы отпущены в производство (по факту), 170 000руб.

Таблица проводок по учету субвенции по 86 счету:

Счёт ДтСчёт КтСумма проводки, руб.Описание проводкиДокумент-основание76863 200 000Субвенции признаны в учёте (по утверждению в расходах бюджета)Договор целевого финансирования51763 200 000Полученные субвенции признаны в учётеБанковская выписка08.04601 500 000Оборудование (стоимость) учтеноТоварная накладная0108.041 500 000Оборудование введено в эксплуатациюАкт ввода в эксплуатацию ОС86981 000 000Сумма субвенции признана в составе доходов будущих периодов (при вводе в эксплуатацию оборудования)Договор целевого финансирования, Товарная накладная, Акт ввода в эксплуатацию ОС20,23,25,26,440212 500Отражена амортизация (ежемесячное отчисление)Амортизационная ведомость9891.0112 500Признание прочих доходов по полученной субвенции1060250 000Материалы (стоимость) учтеныПриходный ордер (форма № М-4)/Акт о приёмке материалов (форма № М-7)8698250 000Сумма субвенции признана в составе доходов будущих периодовДоговор целевого финансирования, Товарная накладная, М-4/М-720,23,25,26,4470150 000Начислена оплата труда сотрудникам ООО «Стромэкс»Справка-расчёт/Зарплатная ведомость (форма № Т-53)20,23,25,26,446939 000Отчисления по социальному страхованию (включая несчастные случаи и профессиональные заболевания)Расчётная ведомость (форма Т-51)8698189 000,00Сумма субвенции признана в составе доходов будущих периодовДоговор целевого финансирования, справка-расчёт,Т-53 и Т-519891.01189 000Признание субвенции в составе доходов отчётного периода ООО «Стромэкс»Договор целевого финансирования, справка-расчёт20,23,25,2610170 000Материалы, отпущенные в производство (стоимость), учтеныТоварная накладная9891.01170 000Признание субвенции в составе доходов отчётного периода ООО «Стромэкс»Договор целевого финансирования,Товарная накладная

Источник: https://BuhSpravka46.ru/buhgalterskiy-plan-schetov/schet-86-tselevoe-finansirovanie-provodki-primer.html

Закрытие месяца в 1С 8.3 Бухгалтерия пошагово при УСН

Алгоритм закрытия месяца при УСН не отличается от алгоритма для ОСН. Добавляются только специфические для УСН регламентные операции.

Признание расходов на приобретение ОС для УСН

В рамках данной операции расходы на приобретение ОС отражаются в КУДИР равными долями в зависимости от количества оставшихся кварталов до конца года.

Для целей УСН признаются только оплаченные расходы на приобретение ОС.

Признание расходов на приобретение НМА для УСН

В рамках данной операции расходы на приобретение НМА отражаются в КУДИР равными долями в зависимости от количества оставшихся кварталов до конца года.

Для целей УСН признаются только оплаченные расходы на приобретение НМА.

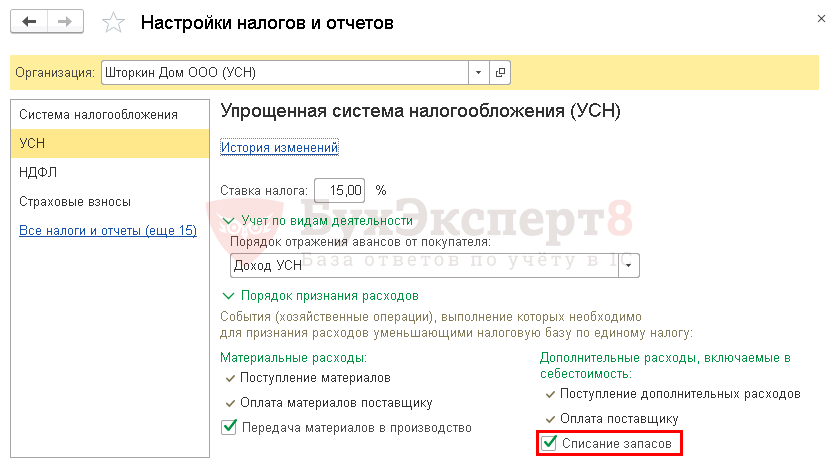

Списание доп. расходов для УСН

Данная операция отражается, если в учетной политике по УСН установлено, что для признания дополнительных расходов нужно списание материалов.

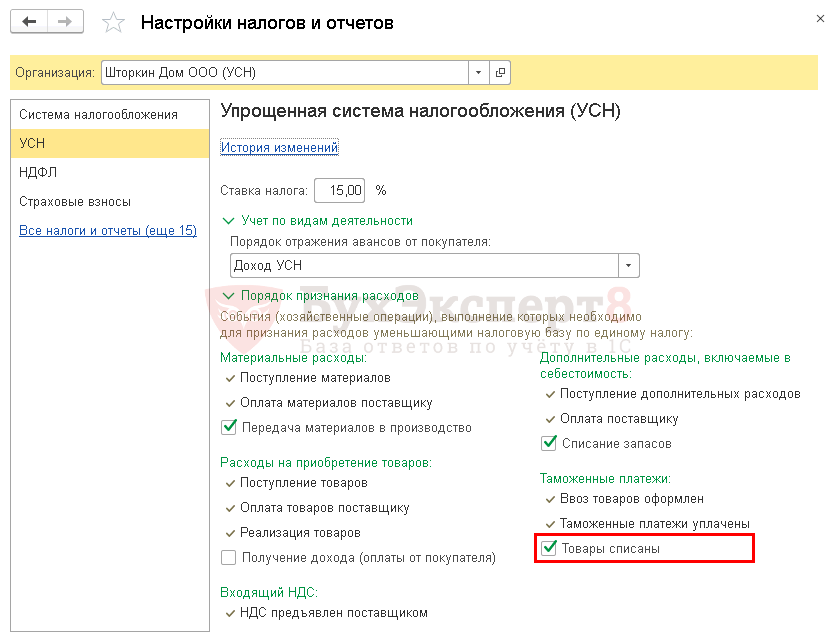

Списание таможенных платежей для УСН

Данная операция отражается, если в учетной политике по УСН установлено, что для признания таможенных платежей товары должны быть списаны. Если флажок Товары списаны не установлен, то таможенные платежи будут признаваться при проведении документа ГТД по импорту.

Расчет налога УСН

При выполнении данной операции будет рассчитан и начислен налог УСН или минимальный налог.

Изучить подробнее на примерах:

- Учет разницы между минимальным налогом и налогом при УСН

- Перенос убытков прошлых лет на УСН

Закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»

По окончании каждого месяца организации определяют финансовый результат от осуществляемой деятельности (прибыль или убыток). Финансовый результат деятельности организации определяется так: Сумма выручки организации (Оборот по Кредиту счета 90.1) минус Себестоимость продаж (суммы оборотов по счетам 90.2, 90.3,90.4,90.5).

Если разница между Выручкой (за минусом НДС и др. аналогичных платежей) и Себестоимостью положительная, то организация получила прибыль в отчетном месяце.

Сумма прибыли отражается проводкой: Дебет 90.9 • Кредит 99 – отражена прибыль по итогам месяца. Если разница – отрицательная, то организация получила убыток . Сумма убытка отражается проводкой: Дебет 99 • Кредит 90.9 – отражен убыток по итогам месяца.

Таким образом, субсчета счета 90 «Продажи» имеют остаток на конец каждого отчетного месяца, но сам счет 90 сальдо на конец месяца иметь не должен. По итогам года все субсчета счета 90, которые имеют остаток, должны быть закрыты.

Закрытие субсчетов осуществляется следующими проводками: Д 90.1 • К 90.9 – закрытие счета 90.1 «Выручка» по итогам года. Д 90.9 • К 90.2 – закрытие счета 90.2 «Себестоимость продаж» по итогам года. Д 90.9 • К 90.3 – закрытие счета 90.3 «Налог на добавленную стоимость» по итогам года. Д 90.9 • К 90.4 – закрытие счета 90.4 «Акцизы» по итогам года. Д 90.9 • К 90.5 – закрытие счета 90.5 «Экспортные пошлины» по итогам года.

Закрытие счета 91 «Прочие доходы и расходы»

По окончании каждого месяца организации определяют финансовый результат по счету 91 «Прочие доходы и расходы».

Сальдо прочих доходов и расходов – это разница между оборотом по Кредиту счета 91.1 «Прочие доходы» и оборотом по Дебету счета 91.2 «Прочие расходы». Если остаток по счету кредитовый – организация получила прибыль, дебетовый – убыток.

Финансовый результат по прочим доходам и расходам отражают следующими проводками : Дебет 91.9 • Кредит 99 — отражена прибыль от прочих видов деятельности; Дебет 99 • Кредит 91.9 — отражен убыток от прочих видов деятельности;

По итогам года все субсчета счета 91 закрываются проводками: Дебет 91.1 • Кредит 91.9 — закрыт субсчет 91.1 по окончании года. Дебет 91.9 • Кредит 91.2 — закрыт субсчет 91.2 по окончании года.

к меню