Рекламные заявления банков часто упоминают такой сложный для восприятия термин как «капитализация процентов по вкладу». Многие потенциальные клиенты задаются вопросом, что же он значит. Ответ на него звучит следующим образом. Указанный термин означает достаточно простой механизм, который предусматривает регулярное прибавление начисленных процентов к основной сумме вклада.

В результате, величина размещенного в банке депозита увеличивается. Это ведет к тому, что в следующем календарном периоде проценты будут начисляться не только на начальную сумму инвестиций, но и на капитализированные проценты.

Указанная схема вложений является несколько более сложной, чем обычная, при которой начисленные проценты снимаются со счета или тратятся каким-то иным образом. Поэтому вклады с капитализацией нередко так и называют – депозиты со сложным процентом.

Частота, с которой осуществляется начисление и капитализация процентов на счете по вкладу, может быть различной. Наиболее широко распространенными считаются варианты с ежемесячным или ежеквартальным перерасчетом суммы депозита.

Что нужно знать о капитализации процентов?

Вопрос, что значит капитализация процентов, интересует многих.

Читайте также: Документов много не бывает: что требовать от китайских поставщиков?

Данное понятие отражает процесс их начисления на сумму ранее присоединенных к средствам вкладчика процентов по установленной кредитной организацией ставке. Для каждого банковского продукта со сложным начислением процентов свойственен свой период капитализации, прописанный в заключенном между банком и вкладчиком соглашении.

Капитализация осуществляется следующими способами:

- ежедневно (по окончании операционного дня);

- ежемесячно (причисление процентов к основной сумме осуществляется по истечении последнего календарного дня месяца);

- ежеквартально;

- ежегодно.

Большинство банков предлагают своим клиентам банковские продукты с капитализацией процентов, для которых свойственен более низкий уровень процентной ставки в сравнении с вкладами с простым начислением процентов. Возможность осуществления приходных операций на такие счета позволяет повысить общий доход вкладчика.

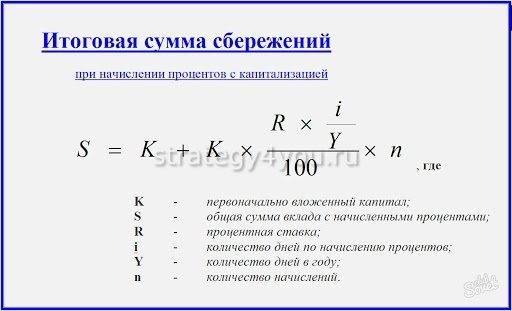

Существует формула для расчета конечной суммы средств на депозитном счете с учетом капитализированных процентов. Она имеет следующий вид:

SUM = P•(1+S/T)™, где

- SUM — общая сумма полученных средств по окончании действия договора.

- P — сумма первоначального взноса на депозит.

- S — годовая процентная ставка.

- T — количество периодов начисления.

- M — длительность нахождения средств на депозите (количество лет).

Риски

И ещё один важный момент. Не самая привлекательная ставка на «капитальные» вклады, по факту является платой инвестора за возможные риски. Например, у банка отозвали лицензию, какую сумму банк обязан вернуть своему вкладчику? По действующим на данный момент нормативным актам в случае потери лицензии банком эта сумма в лимите, не превышающем 1,4 миллиона рублей, будет компенсирована инвестору из средств Агентства по страхованию вкладов.

В соответствии с правилами этого Агентства (с ними можно ознакомиться на их официальном сайте), проценты по вкладу, причисленные к основной сумме средств на счёте, подпадают под страховой случай с момента отзыва лицензии у банковской организации. Это значит, что все проценты, начисленные на день, предшествующий лишению лицензии, причисляются к основному телу вклада и будут включены в расчёт страхового возмещения.

Теперь нам понятно:

- что такое «капитальные» вклады;

- как рассчитывается доходность вклада с капитализацией процентов;

- почему ставки по обычным сберегательным вкладам отличаются от ставок по «капитальным» вкладам;

- на что обратить внимание при заключении договора;

- как выплачивается страховка по вкладу с капитализацией при отзыве лицензии у банка.

Отличия от капитализации вкладов (депозита) простым языком

Что такое капитализация вклада, желательно знать каждому вкладчику. Ответить на этот вопрос можно, изучив особенности причисления процентов к общей сумме средств на счете.

Данный процесс подразумевает однократное присоединение начисленных процентов к сумме внесенных на депозит денежных средств. Размер прибыли вкладчика зависит от действующей процентной ставки, срока и величины первоначального вложения.

В случае автоматической пролонгации договора последующее начисление производится с учетом ранее присоединенных к основной сумме процентов.

Капитализация процентов на счете по вкладу осуществляется многократно в течение срока действия договора. Количество периодов, по истечении которых происходит начисление, указано в соглашении. Чем их больше, тем выше уровень доходности депозита.

Ставки по депозитам с простым процентом и с капитализацией процентов

Финансовые аналитики утверждают, что ставки по вкладам с простыми процентами, то есть, не предполагающие их капитализацию, обычно выше, чем по «капитальным» вкладам. В среднем их разница может доходить до 2 % в одном и том же банке и, естественно, не в пользу последних.

Читайте также: Производство домашних пельменей, расчет бизнес-плана

Эксперты отмечают, что на данный момент, капитализация процентов позволяет увеличить прибыль вклада в среднем от 0,3 до 0,4 % годовых.

Но если выгода не велика, для чего вообще предлагать подобный банковский продукт?

Оказывается, обычный вклад с классической схемой выплат процентов (в день окончания действия договора) отличается консервативностью. Его главное преимущество — высокая ставка, а недостаток — отсутствие гибкости управления средствами, размещёнными на счете:

- во-первых, нет возможности досрочного расторжения контракта без потери процентов, а значит, и прибыли;

- во-вторых, зачастую его нельзя пополнять.

Отсюда можно сделать вывод, что вклады с обычной схемой выплат, подойдут вкладчикам, которые вполне могут обойтись без вложенных средств до конца срока действия договора с банком. То есть, положил и забыл.

Теперь перейдём к «капитальным» вкладам. Их основной плюс в том, что ими проще управлять. Этот продукт более демократичен и подойдёт тем, кто хочет сохранить доступ к своим деньгам и, одновременно, получать, пусть не высокий, но доход.

Запомните закономерность: если у банка денег достаточно, а кредитов они выдают мало, то особой заинтересованности в депозитах у них нет, что отражается понижением ставки. Если денег мало, то банки повышают ставки, чтобы привлечь финансовые потоки.

Периодичность начисления процентов: ежемесячная капитализация по депозиту, ежедневная

Капитализация вклада — это что такое, знают не все. Данный процесс имеет несколько вариантов осуществления. Каждая кредитная организация самостоятельно устанавливает условия взаимодействия с клиентами по вкладным банковским продуктам.

В соглашении об открытии депозитного счета физического лица обязательно должна присутствовать информация о периодичности осуществления капитализации вклада, что позволит клиенту получить четкое представление о данном процессе.

К периодам капитализации относятся следующие:

- Ежегодное присоединение процентов к счету по вкладу. В данном случае количество осуществленных капитализаций определяется сроком, на который заключен договор вклада (для продукта со сроком действия 1 год причисление процентов происходит однократно). Для расчета суммы начисленных средств используется формула: SUM = P•(1+S)*, где S — сумма средств на счете в конце срока; P — первоначальные вложения; S — годовая процентная ставка; * — период действия договора.

Ежеквартальное причисление осуществляется однократно в течение 3 месяцев. Начисление в данном случае может производиться ежемесячно, но начисленная сумма остается «висеть» на счете по учету процентов. В данном случае для расчета используется формула: SUM = P*(1+S/4)*, где * — срок действия договора (в кварталах).- Ежемесячное присоединение — проценты начисляются и переносятся на вкладной счет клиента в последний календарный день текущего месяца. Для расчета используется формула: SUM = P•(1+S/12)*, где * означает срок действия договора в месяцах.

- Ежедневное присоединение (причисление процентов осуществляется по закрытии каждого операционного дня). Для расчета в данном случае используется формула: Su = Р•(1+s/m)*, где m — количество дней в текущем году; * — срок действия соглашения (в днях).

При сумме первоначального взноса, равной 100000 руб., ставке 9% годовых величина средств по окончании срока действия вклада составит:

- при ежемесячной капитализации (срок вклада 1 год) — 109381 руб.;

- при ежеквартальной капитализации — 109308 руб.;

- при ежедневном причислении — 109416 руб.

Что такое капитализация вклада?

Капитализация вклада — это начисление процентов от вклада к основному телу вложения. Речь идет о сложных процентах. То есть при открытии депозита, ежемесячно банк начисляет определённый процент. При капитализации вклада этот процент суммируется с основной суммой. Следовательно, первоначальная сумма вклада увеличивается и в следующем месяце процент начисляется уже на неё.

Капитализация вклада выгодная процедура, приносящая вкладчику заработок. Однако есть важное обязательное условие — неприкосновенность суммы вклада до конца срока.

О понятии капитализации и о том, как инфляция влияет на вложения рассказывается в видео. Снято каналом OLYMP TRADE.

Общая формула, по которой происходит расчет доходности от капитализации

Расчёт доходности от капитализации происходит по формуле:

Значение символов:

- S — итоговая прибыль;

- P — первоначальная сумма вклада;

- I — процентная ставка за год;

- j — срок вклада в днях;

- K — количество дней в году;

- n — все процессы капитализации за срок вложения.

Например, при условиях:

- сумма вклада 10 тыс. р.;

- срок вклада 3 года;

- процентная ставка — 14% годовых;

- процесс капитализации ежемесячный.

СимволПоказательP10 тыс. р.I14%j30K365n35

Таким образом, через три года вкладчик получит прибыль в размере 5093 р. (S).

Самостоятельно рассчитать доходность капитализации можно с помощью онлайн-калькулятора либо воспользовавшись депозитным калькулятором Сбербанка.

Как выбрать вклад, что выгоднее

При выборе банковского продукта с целью осуществления вложения денежных средств с последующим получением прибыли необходимо руководствоваться определенными критериями.

Что учитывают при выборе условий вклада:

1. Рейтинг организации. Получить данную информацию можно путем анализа отзывов о банковской организации. Необходимо понять, каковы особенности ее финансовой деятельности. Рекомендуется изучить значения показателей прибыли, ликвидности, рентабельности кредитной организации, представленных на специальном интернет-ресурсе Банки ру.

Для обеспечения сохранности собственных средств, в случае потери кредитной организацией платежеспособности, необходимо изучить информацию об ее участии в государственной программе страхования вкладов. В дальнейшем это послужит гарантией выплаты клиенту страховой суммы в размере до 1,4 млн. руб.

Если планируемые вложения превышают указанную отметку, оптимальным вариантом является размещение средств в нескольких банках.

2.Величина процентной ставки. Данный показатель находится в пропорциональной зависимости от величины первоначального взноса и срока действия договора вклада.

Большинство банков поднимают ставки на свои продукты с увеличением размера вносимой на депозит суммы. Исключение составляют вклады ПАО Россельхозбанк, где ставка в основном регулируется сроком вклада.

С увеличением сроков размещения средств на счетах снижается выплачиваемый банком процент за пользование клиентскими деньгами.

Для получения более точной информации о доходности по депозиту финансовые аналитики рекомендуют высчитывать размер эффективной ставки. Для этого существует следующая формула:

S = (1+(p/100)/12)*-1,

где, S — эффективная ставка, p — установленная ставка по вкладу, n — количество периодов капитализации за год, * — частное количества периодов капитализации и срока вклада.

Это значит, что при ставке 9% годовых, сроке вклада 12 месяцев и ежемесячной капитализации эффективная ставка составит 9,38%.

3. Возможность пополнения счета. Данный параметр позволяет повысить доходность депозитного счета. Регулярное пополнение вклада увеличивает остаток, на который происходит начисление процентов, что существенно влияет на размер последних.

4. Планируемый срок размещения денежных средств.

Наибольшую доходность приносит размещение средств на долгосрочном вкладе. При существовании вероятности того, что деньги понадобятся в ближайшей перспективе, рекомендуется воспользоваться депозитными счетами со сроком 1, 3 или 6 месяцев. Т.к. при досрочном расторжении договора происходит пересчет процентов по более низкой ставке (у большинства банков по ставке «До востребования»).

5. Порядок начисления и выплаты процентов. Фактором, существенно повышающим доходность по вкладу, является процентная капитализация. Чем выше ее периодичность, тем быстрее растет база для последующих начислений. Максимальной эффективностью, с точки зрения прибыльности для клиента, обладает ежедневная капитализация. Но продукты с данным видом причисления обладают рядом других ограничений (отсутствие пополнения, низкая ставка и т.д.).

Процесс начисления процентов не всегда совпадает по срокам с их присоединением к сумме вклада. Так, еженедельно начисляемые средства могут причислиться к основной сумме лишь в конце месяца. Эти условия необходимо тщательно изучить при подписании договора вклада.

Кредитные организации предусматривают также выплату доходов на отдельный счет или пластиковую карту. В этом случае клиент вправе самостоятельно распоряжаться средствами (снять их либо произвести пополнение вкладного счета).

6. Возможность снятия средств. Данный параметр способствует снижению прибыли клиента. Но при существовании даже незначительной вероятности возникновения потребности в деньгах рекомендуется выбирать продукт с частичным выводом средств со счета.

Читайте также: Как создать онлайн-курс: пошаговый план запуска онлайн-обучения

Особенности капитализации в банковских депозитах

Прибыльность от «сложных процентов» значительно выше стандартных, но и здесь имеются некоторые нюансы:

Исходя из вышеперечисленного, можно сказать, что вклад с опцией «капитализация» подходит больше для тех, кто располагает свободным бюджетом и уже настроен на получение огромной прибыли.

Типы капитализации процентов

В пункте договора о капитализации чётко прописывается её регулярность:

Ниже приводим таблицу расчета по каждому из имеющихся типов. Итог вышел из расчёта: сумма депозита 120 000 рублей под 6% (6,09% годовых -эффективная ставка).

ДатаНачислено %Добавлено к депозитуСумма вклада на конец срока1Капитализация 1 раз в 6 месяцев04.10.20196 мес.7 292.627 292.62127 292.62Капитализация 1 раз в квартал31.12.20193 мес.1 735.891 735.89121 735.8931.03.20206 мес.1 816.061 816.06123 551.95Капитализация 1 раз в месяц04.11.20191 мес.611.51611.51120 611,5104.12.20192 мес.594,80594,80121 206,3104.01.20203 мес.617,44617,44121 823,7504.02.20204 мес.619,10619,10122 442,8504.03.20205 мес.582,11582,11123 024,9601.04.20206 мес.564,70564,70123 589,66

Как вы уже заметили, что чем чаще начисляются проценты с процентов, тем доход будет значительно выше. Однако смеем напомнить, что не каждый банк согласится на частое начисление процентов. Если да, то и % по общему вкладу будет меньше.

Изучите также:

- Топ 11 вкладов для физических лиц

Какая выгода от капитализации процентов?

За выгодой можно наблюдать уже с предыдущего примера. При долгосрочном депозите капитализация средств с периодизацией значительно приумножает итоговый доход вкладчика. А ведь действительно, девиз «чем чаще, тем больше» — это про капитализацию.

Планирующим накопить немалую сумму сбережения — для жизнеобеспечения или для приобретения чего-либо, — инвестиция с причислением процентов позволит ограничиться без лишних взносов, так как снимать денежные средства достаточно обременительно для клиентов данного вида вклада. Данная вариация вклада больше похожа на сберегательную.

Однако минусы такого вклада тоже имеют место быть:

- В банках, которые предоставляют вкладчику опцию «капитализация» сильно заниженная процентная ставка (3-5%). Благодаря разнице в 1-1,5%, банковские структуры уравнивают разные виды депозитов по прибыльности. И тут у инвесторов начинается ступор — стало меньше понятно, какой депозит выбрать: капитализированный или стандарт?

- Если при обычном инвестировании проценты можно будет получать ежемесячно на свою карту или счёт, то с капитализацией все по-другому — «проценты с процентов» просто так снять невозможно. По сути, банк прописывает данные условия в договоре сразу перед его заключением со вкладчиком. Соответственно о таком исходе инвестор заранее проинформирован.

Исходя из вышеперечисленного, можно сказать, что вклад с опцией «капитализация» подходит больше для тех, кто располагает свободным бюджетом и уже настроен на получение огромной прибыли.

Какие типы капитализации процентов предлагают банки?

В пункте договора о капитализации чётко прописывается её регулярность:

- каждый день;

- каждую неделю;

- каждый месяц;

- каждые 3 месяца;

- раз в 6 месяцев;

- каждые 12 месяцев.

Какие банки предлагают депозиты с капитализацией процентов?

На сегодняшний день количество банков, предлагающих опцию «сложный процент», насчитывается более 20.

Мы подобрали топ-10 надёжных финансовых организаций и показываем доходность по вкладам в расчёте 100 000 руб. сроком на 1 год:

- Сбербанк («Сохраняй»): процентная ставка 3,51% с ежемесячной капитализацией. Итоговой доход составляет 3 501 р.

- Тинькофф Банк с тарифом «СмартВклад» с повышенной ставкой: процентная ставка 5,11% с ежемесячной капитализацией. Итоговый доход составляет 5 116 рублей.

- Газпромбанк «Накопительный счет»: ставка 5,12%, капитализация ежемесячная. Ожидаемый доход — 5 267 рублей.

- Азиатско-Тихоокеанский Банк «Накопи»: эффективная ставка 4,9%. Прибыль 4 927 руб.

- Открытие «Надёжный» по ставке 4,40%. Итоговая прибыль составит 4 396 руб.

- ВТБ «Время роста» по ставке 4,40%, ежемесячная капитализация. Итоговый доход составит 4 568 руб.

- Возрождение «Надёжная защита» по эффективной ставке 6,70% . Прибыль вкладчика составит 6 728 рублей.

- Альфа-Банк — «Альфа-Счет»: процентная ставка по вкладу 4,07%. Итоговая сумма — 4 068 руб.

- Ренессанс Кредит Банк «Доходный» при оформлении онлайн процентом по вкладу до 4,70% — 4 718 руб.

- Банк с эффективной ставкой 4,50% и ежемесячной капитализацией. Прибыль составит 4 500 рублей.

В каких случаях это невыгодно

Существуют ситуации, когда открытие счета без капитализации процентов принесет вкладчику гораздо большую прибыль.

К таковым относятся следующие:

- Открытие краткосрочных вкладов. Многие банки предлагают более высокие процентные ставки по вкладам, лишенным капитализации. В данном случае даже ежедневное причисление процентов не позволит достичь того уровня доходности, который может обеспечить краткосрочное вложение под высокую ставку.

- Необходимость частичного вывода. В данном случае выдача клиенту средств с депозита уменьшает базу для дальнейшего начисления процентов, сокращая потенциальный доход.

- Размещение небольшой суммы средств. В этой ситуации рекомендуется рассматривать предложения с более высокими ставками, т.к. регулярное присоединение к сумме вклада небольших процентов не сможет существенно скорректировать размер прибыли.

- При отсутствии возможности пополнения. По пополняемым депозитам процент всегда выше, т.к. клиент может регулярно увеличивать остаток по счету, на который происходит начисление.

Какой вид вклада выгоднее

Выбор депозита для размещения средств начинается с изучения всех существенных условий договора. Прежде чем положить деньги в банк или другое финансовое учреждение необходимо прочитать договор и выяснить — нет ли в нем условий, которые могут снизить заявленный доход (например, комиссии за выдачу или перечисление процентов).

Вариант первый:

Один банковский продукт предусматривает капитализацию дохода или выдачу клиенту процентов. Ставка по вкладу одинакова в обоих случаях. Если цель размещения денежных средств в финансовой организации — накопление, то выбор в пользу присоединения процентов очевиден.

Вариант второй:

Разные виды банковских продуктов, но на депозите без капитализации процентная ставка по договору больше, чем с присоединением процентов. Разобраться какой из них предпочесть поможет эффективная (полная) процентная ставка. Как правило, когда разница между заявленными ставками по договорам незначительна (меньше 0,5 % за год), вклад с присоединением процентов оказывается выгоднее. При этом следует обратить внимание на возможность внесения на депозит дополнительных взносов. Если договор без капитализации предусматривает пополнение, что означает возможность возврата процентов на депозит, наличными или перечислением с платежной карточки, то такой вид вклада принесет больший доход, чем договор с автоматическим присоединением процентов.

Кроме того на разницу между простым процентом и эффективной ставкой влияет и срок хранения денежных средств в финансовом учреждении. Чем меньше срок депозита (месяц, три, полгода), тем незначительнее разница или ее нет вообще.

Капитализация вклада

Плюсы и минусы вкладов в банке

К основным достоинствам банковских вкладов относятся:

- Простота процедуры открытия депозита. Необходимо посетить ближайшее отделение выбранного банка ( при себе иметь паспорт).

- Получение стабильного пассивного дохода.

- Возможность выбора условий осуществляемого вложения средств. Клиент самостоятельно определяется с подходящим для него размером ставки и сроком вклада, необходимостью пополнения счета и осуществления расходных операций.

- Владение информацией о сумме потенциального дохода, полученной на этапе подписания соглашения.

- Страхование средств вкладчика на сумму до 1,4 млн. руб.

- Отсутствие налогов на полученную прибыль. Размер ставки, увеличенный на 5 пунктов, не должен превышать действующую ставку рефинансирования. В противном случае осуществляется налогообложение разницы по ставке 35%.

К недостаткам размещения средств на вкладных счетах относятся следующие:

- Низкий уровень прибыльности, не всегда перекрывающий инфляцию.

- Пересчет процентов (по минимальной ставке) при досрочном расторжении соглашения между вкладчиком и кредитной организацией.

- Риск частичной потери собственных средств в случае банкротства банка (если на счетах размещено свыше 1,4 млн.руб.).

- Возможность наличия комиссии за осуществление операций по счету.

Размещение собственных средств на депозите ограничивает возможности их использования для удовлетворения текущих нужд.

В каком банке открыть вклад для капитализации?

Открыть вклад для капитализации можно в большинстве банков России.

Правила выбора банка:

- перед тем как открывать вклад с капитализацией, необходимо тщательно изучить предложения банков;

- особое внимание стоит обращать не только на процентную ставку, но и на условия осуществления капитализации;

- следует убедиться в надёжности банка, чтобы обеспечить безопасность вклада.

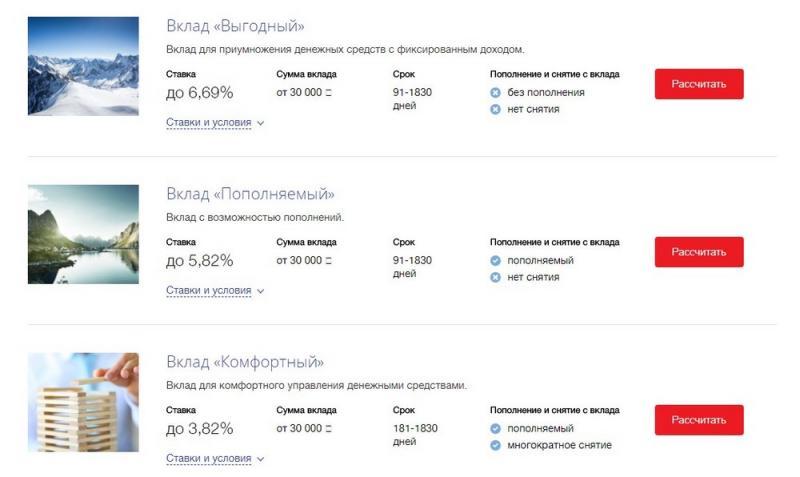

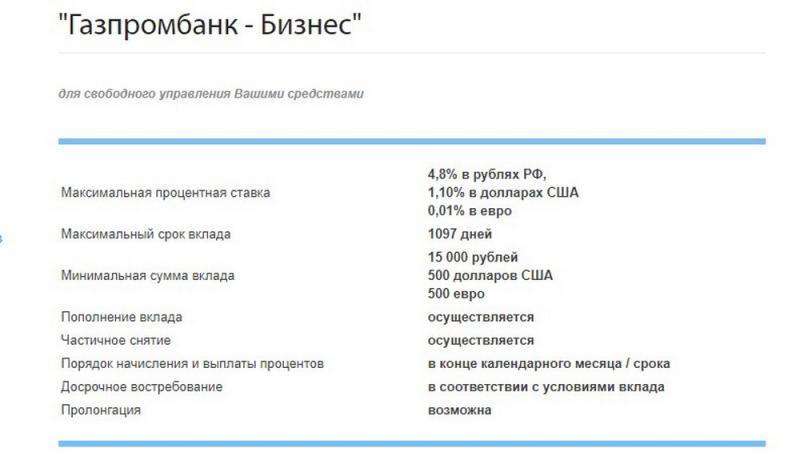

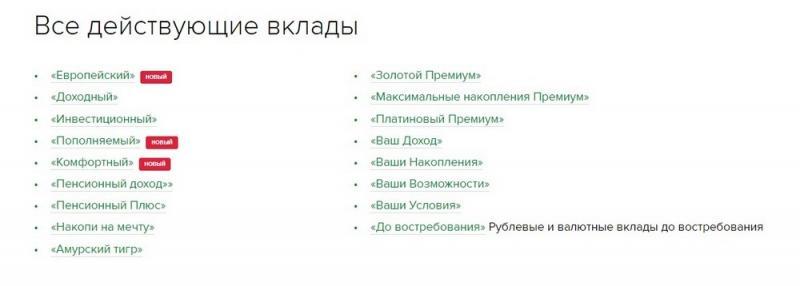

Крупнейшие банки России, предоставляющие возможность открытия вкладов с капитализацией:

Условия банка ВТБ

Условия Газпромбанк

Условия Россельхозбанка

Рассчитываем эффективную процентную ставку по вкладу

Эффективные процентные отображают общую доходность за весь период действия депозита с учетом добавленной прибыли, помогают пользователям сравнить реальную прибыль при размещении средств в одном, нескольких финансовых организациях. Эффективная процентная ставка рассчитывается по формуле сложных процентов:

ЕС=((1+(С/100)/N)N*m-1),

где ЕС – эффективные ставки, отображающие процентные начисления по инвестициям;

С – годовые ставки, предусмотренные договором;

N – интервалы перерасчета (количество дней, месяцев, кварталов);

m – число повторений интервалов (если один год, m=1, два года m=2).

Посчитаем эффективный процент для депозита суммой 100 000 рублей, оформленный на год с ежемесячной капитализацией:

ЕС=((1+(12/100)/12)12*1-1) = (1+0,1)12–1=12,6 %

Подводим итоги

Капитализация процентов по вкладу — это регулярное увеличение размера депозита с учётом не только его тела, но и набежавших процентов. Периодичность капитализации процентов определяет банк; обычные сроки — месяц, квартал или год. Как правило, вкладчик не имеет права снимать деньги или пополнять капитализируемый вклад до окончания срока его размещения.

Капитализация процентов выгоднее, чем начисление непосредственно на тело депозита. Она наилучшим образом подходит клиентам, желающим извлечь из своих средств большую прибыль и имеющим возможность не обращаться в банк за процентами ранее установленного времени. Формула, используемая для расчёта капитализации процентов, позволяет вычислить значения для действий, проводимых с любой регулярностью: ежедневно, ежемесячно, ежеквартально или ежегодно.

Это интересно: Как получить квартиру многодетной семье у государства

Капитализация вклада и капитализация процентов — в чем разница

Решая, какой вклад открыть, важно понимать, что схемы начислений будут отличаться в зависимости от того, что именно капитализирует банк – сам вклад или проценты. Даже если в предложении банка указана капитализация, уточните, какой способ имеется ввиду. И давайте разберемся в различиях.

При капитализации вклада только первоначальное количество служит базой для расчета, поэтому со временем она не увеличивается. Сами проценты рассчитываются ежедневно, но доходность зависит от того как часто банк их капитализирует.

Именно капитализация процентов означает регулярное добавление доходных причислений к сумме депозита через равные промежутки времени. При таком способе каждый добавленный рубль участвует в новом расчете.

То есть, более выгодны программы с капитализацией процентов. Общее количество растет в разы быстрее. Рассмотрим разницу в расчете на простом примере.

Разместим 50 000 рублей под 10% годовых на 12 месяцев, начисление прибыли в конце периода. Учитывая, что на тех же условиях заключен договор о пролонгации на второй год, рассчитаем доход для случая капитализации вклада.

Таблица 1:

№ месяцаСумма

(1-й год)Процентный доходСумма

(2-й год)Процентный доход150 00050 0002-1150 00050 0001250 00050 000Годовой итог:55 0005 00055 0005 000

Депозит закрылся, когда прошло два года, и только тогда добавились все начисления. Общий итог за 2 года — 10 000.

Теперь, взяв те же условия, посчитаем прибыль при варианте с капитализацией процентов.

Таблица 2:

№ месяцаСумма

(1-й год)Процентный доходСумма

(2-й год)Процентный доход150 00055 0002-1150 00055 0001250 00055 000Годовой итог:55 0005 00060 50010 500

Так как проценты были перечислены сразу, то доходность за весь срок размещения составила 15 500. Этот вариант превосходит первый с точки зрения выгоды.

Однако, заключая договор, важно уточнить не только способ, но и вид капитализации.

Преимущества и недостатки банковского вклада с капитализацией

Потенциального вкладчика, прежде чем оформить депозит по данной схеме, интересует, каковы основные плюсы и минусы банковских вкладов с капитализацией процентов?

Несомненными преимуществами таких вложений можно считать:

- Более высокая прибыль по телу вклада при равных договорных условиях. В этом случае практически всегда даже относительно небольшой процентный номинал стабильно обеспечивает высокую доходную часть. В экономике это называется «эффективная ставка».

- Экономия временного ресурса. Процедура осуществляется работником учреждения в автоматическом режиме и не предполагает от клиента никаких действий. К примеру, стандартный депозит с возможностью пополнения также разрешает все начисленные проценты в полном объёме перенаправить на капитализацию. Однако в этом случае вкладчик должен лично прийти в отделение банка, подписать соответствующий договор, внести деньги наличным расчётом через кассу или написать заявление о списании средств с личного счёта. Кроме того, существует такое понятие, как ограничение предельно допустимого порога данного варианта пополнений.

Теперь о негативных моментах:

- В большинстве случаев максимально возможная величина ставок по процентам всегда несколько ниже стандартного принципа оформления депозитов. Это правило особенно актуально при долевом снятии доходов на первых этапах действия соглашения, если такой вариант оговорён условиями договора. В такой ситуации более выгодным будет стандартный депозит.

- Такой принцип вложения свободных активов категорически не подойдёт тем инвесторам, которые всегда хотят иметь возможность вывести небольшую сумму из прибыльной части, чтобы получить финансы на наличные расходы. Реальное начисление и выплата дохода по эффективной ставке произойдёт только по факту завершения периода действия депозитного договора.

Где открыть вклад с капитализацией — обзор наиболее привлекательных предложений банков

Рассмотрим несколько возможных вариантов размещения средств в российских банках.

Редакция выбирала финансовые учреждения по трём критериям: надёжность, доходность, уровень сервиса.

Тинькофф

Вклады банка «СмартВклад» и его вариант с повышенной ставкой предполагают ежемесячный пересчет прибыли. Их можно открыть в любой валюте, с ограничением в рублях от 50 тысяч до 30 миллионов, а затем вносить и частично снимать средства.

При открытии депозита более чем на полгода, размер ставки составит от 6%. Если вы планируете пополнять его автоматически или банковским переводом, вас ждет приятный бонус в виде 0,5% от добавленных средств.

Touch Bank

Самые гибкие условия предлагает Touch Bank, открывая рублевые депозиты на срок от 1 дня под 6-8%. Программа выгодно отличается ежедневной индексацией процентов, с возможным пополнением и частичным снятием. Размеры и сроки не ограничены, нужно только выбрать вариант, в зависимости от того, сколько вы собираетесь хранить (до 50 тысяч или больше).

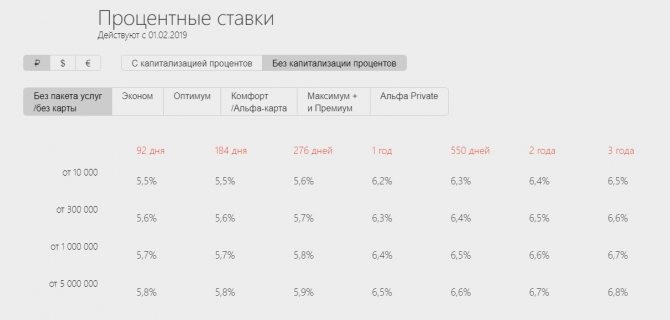

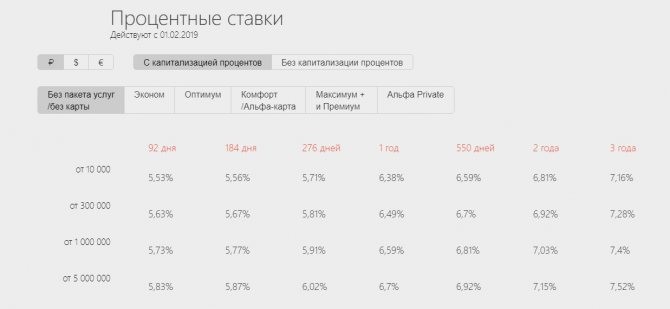

Сбербанк

Лидер российского банковского сектора предлагает большое количество депозитных программ на выбор, но ставки по ним немного ниже.

Например, самый высокий годовой доход по программе «Сохраняй онлайн» со ставкой 5,5% и его обычный вариант «Сохраняй» с 5% годового дохода. Эти программы не допускают снятия и пополнения. Продукты Сбербанка подойдут в основном для размещения крупных вложений.

Не менее привлекательно, чем рассмотренные примеры, выглядят процентные ставки в pochtabank.ru, где 6,8% — одна из минимальных ставок. При оформлении предусмотрены бонусы для пенсионеров и пользователей мобильного банка в виде добавления 0,25% к годовой ставке.

В выборе выгодного и удобного предложения могут помочь специальные сервисы от banki.ru и sravni.ru.

Рейтинг депозитов на этих сайтах позволяет сразу обратить внимание на наиболее привлекательные программы и легко выбрать банк, условия которого подходят вам больше.