Законодательством РФ предусмотрены федеральные, региональные и местные налоги. Их зачисление должно осуществляться в соответствующий бюджет. Значимую роль для финансовой системы государства в целом, а также конкретных регионов и муниципалитетов играют местные налоги. Кто устанавливает их? Каковы особенности их исчисления и уплаты в бюджет?

Кто вводит местные налоги?

Местные налоги и сборы в РФ устанавливаются соответствующим Кодексом, а также нормативными актами муниципалитетов — административно-территориальных единиц самоуправления. Они обязательны к уплате в бюджет субъектами коммерческих и иных правоотношений, если иное не регламентируется законодательством. Местные налоги и сборы вводятся, равно как и прекращают действие, таким образом, на федеральном уровне, однако их необходимая детализация вполне может осуществляться муниципальными органами власти. Что именно может конкретизироваться местными структурами? В соответствии с положениями НК РФ, муниципалитеты вправе регулировать:

— величину ставок;

— порядок уплаты сборов;

— сроки перечисления налогов в казну.

Однако подобная детализация применима, только если имеющие отношение к данным пунктам положения не закреплены в Кодексе. Региональные и местные налоги и сборы, не предусмотренные соответствующим федеральным правовым актом, не могут быть установлены. Вместе с тем в Кодексе могут определяться специальные режимы налогообложения, а также порядок их взимания.

Местные налоги: виды, особенности уплаты, льготы

Местные налоги и сборы – это выплаты физических и юридических лиц в местный бюджет. Поступления распределяются на нужды муниципалитета в отличие от федеральных денежных средств. Местные налоги и сборы вводятся муниципалитетом области, что соответствует законодательству — НК РФ. На основании 12 статьи НК РФ каждый муниципалитет имеет право устанавливать свои проценты для расчета.

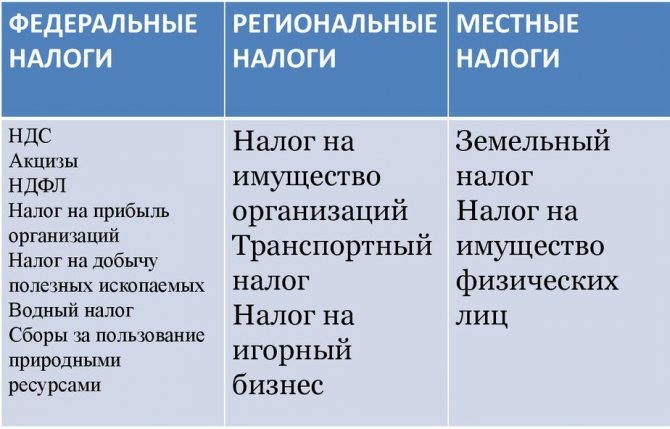

Что относится к местным налогам. Роль в бюджете К местным налогам относятся все сборы, перечисленные в статье 15 НК РФ. Помимо определения, важно изучить их роль в формировании бюджета. Задача всех видов местных налогов заключается в обеспечении муниципалитета стабильными доходами. Собранные денежные средства далее идут на обеспечение государственной безопасности, поддержание основных отраслей экономики, реализацию социальной политики. Местные налоги и сборы устанавливаются президентом РФ посредством подписания нового Постановления Правительства. Это значит, что местные налоги устанавливаются только посредством внесения изменений в НК РФ – глава муниципалитета не имеет права вводить новые виды сборов. Акты, которые устанавливают местные налоги – это изменения в статьях НК РФ и правовые акты, подписанные главой рассматриваемой области.

Существует несколько видов налогов: федеральные, региональные и местные налоги. Виды налогов

Если первые действуют по всей России и направлены на обеспечение федерального бюджета, то региональные и местные налоги разделяются в условиях муниципалитета. К местным налогам и сборам относятся:

- земельный налог;

- налог на недвижимость по кадастровой стоимости;

- торговый сбор.;

- которые были изъяты из оборота по закону;

- с культурных наследий;

- с лесного фонда;

- с ограничениями в обороте по закону – муниципальному или государственному;

- с многоквартирного дома.

- плательщиками являются все собственники – если объект недвижимости имеет несколько долевых владельцев, уплачивать сбор должен каждый;

- объектом выступает любая недвижимость, прописанная в статье 401 НК РФ – жилое или нежилое помещение, гараж или машино-место, единый комплекс, сараи и прочие хозпостройки;

- оплата происходит до 1 декабря года, последующего за расчетным периодом – рассчитывается на основании имеющейся кадастровой стоимости на 1 января следующего года за расчетным периодом;

- ставки представляются, как 0,1%, 2% и 0,5% — для жилых объектов и хозяйственных построек, для объектов из списка статьи 378 НК РФ и для остального имущества, соответственно.

- центры административного или торгового вида;

- помещения с офисами;

- принадлежащие иностранным гражданам;

- жилые дома и помещения на балансе у компании.

- У компании есть в собственности административно-торговый центр площадью в 110 кв. м. и кадастровой стоимостью в 3 млн. 600 тыс. рублей. Ставка для этой суммы – 0,1%. Получается, что ежегодно компания выплачивает 3600 рублей.

- Физическое лицо имеет земельный участок сельскохозяйственного назначения. Кадастровая стоимость объекта – 570 тыс. рублей. Ставка в данном случае 0,3%, в результате чего собственник платит ежегодно 1710 рублей.

- Физическое лицо имеет в собственности жилой дом, в котором он проживает. Кадастровая стоимость объекта 2 млн. 100 тыс. рублей. Действующая процентная ставка в данном случае – 0,1%, поэтому собственник ежегодно уплачивает 2100 рублей.

- Организация занимается торговлей, снимая в аренду помещение размером в 23 кв. м. Ставка составляет 457 рублей за 1 кв. м. Значит, ежеквартально предприниматели уплачивают сбор в размере 10511 рублей.

- Местные налоги вводятся в действие, когда плательщик подает сведения в уполномоченный орган о приобретении или получении объекта в собственность, а также о начале коммерческой деятельности.

- Местные налоги и сборы обязательны к уплате по ставкам, утвержденным муниципалитетом.

- Местные налоги и сборы устанавливаются государством и регламентируются местными нормативными актами.

- Порядок уплаты местных налогов и сборов устанавливается НК РФ и дополнительными нормативными актами.

- Плательщик должен уплатить сбор в течение месяца со дня получения квитанции от уполномоченного органа, если другое не предусмотрено законодательством. К примеру, сборы по собственному имуществу можно вносить до 1 декабря, при этом квитанция может прийти и весной наступившего года.

- Земельный налог – местный или региональный? Этот вопрос беспокоит всех владельцев участков. В соответствии со статьей 387 НК РФ этот сбор является местным, поэтому регулируется общим кодексом и нормативными актами муниципалитета.

- Водный налог – местный? Нет, это федеральный сбор, что указывается в статье 333 НК РФ. Аналогичным образом можно ответить: НДФЛ местный ли налог? К НДФЛ зачастую приписывают понятие местного или федерального налога. Приведенной разновидности выделена глава 23 НК РФ, в которой прописано его федеративное значение. А вот уже местный или региональный транспортный налог, ответить можно однозначно – региональный, подробности которого прописаны в статьях 357, 368 и 361 НК РФ.

- Могут ли органы местного самоуправления устанавливать налоги – нет, им разрешено только корректировать ставки. Сроки уплаты местных налогов устанавливаются на государственном уровне, поэтому муниципалитет и тут не имеет право проявлять самостоятельность в ущерб своему населению.

Земельные выплаты Список местных налогов возглавляет земельный, который подразделяется на группы – ставки для физлиц и ИП, объединенных в одну категорию, и процентные показатели для юрлиц. Земельный налог относится к местным налогам и уплачивают его все объекты муниципалитета, которые имеют в собственности земельные участки. Физлица и ИП Уплата земельного сбора регулируется статьями 388 и 389 НК РФ. Здесь важно выделить факт, какие налоги идут в местный бюджет, если уплачены они за право собственности земельного участка. Представленные законодательные акты определяют плательщиков. Сборы в бюджет должны вносить все физлица и ИП, имеющие во владении земельные участки на правах бессрочного или пожизненного наследуемого владения.

Объектами выступают все земельные участки, которые расположены в пределах муниципального образования с утвержденными сборами представленного характера. Не включены в список объектов местного земельного налога участки, которые признаны ценными культурными и археологическими наследиями, а также музеями-заповедниками. Сборы не взимаются с участков, находящихся в составе общего имущества многоквартирного дома. Сборы устанавливаются в размере 0,3% от кадастровой стоимости для участков сельскохозяйственного назначения и объектов, которые принадлежат физическим лицам. ИП, использующие землю для своей деятельности, уплачивают сбор в размере 1,5% от кадастровой стоимости. Сбор оплачивается за целый год владения объектом до 1 декабря года последующего за расчетным периодом. Юридические лица В соответствии со статьей 389 НК РФ юридические лица должны уплачивать денежные средства в бюджет муниципалитета, на территории которого находится участок, принадлежащий по праву собственности. Объектами признаются все земли, которые числятся на балансе муниципалитета. В Налоговом Кодексе местные налоги в виде земельных сборов для юридических лиц не уплачиваются со следующих объектов:

Срок уплаты аналогичен как и у физических лиц. Ставка в размере 0,3% действует на объекты сельского хозяйства и участки, используемые предпринимателями для ведения личного хозяйства. Ставка в 1,5% — действует на все остальные земельные участки. На имущество физлиц В определении, каким является налог на имущество – местный или региональный – выделяют только местную трактовку. Взносы в бюджет делают все собственники, которые имеют в своей собственности имущество, являющееся объектом.

В представленных вопросах можно выделить следующие определения и факторы:

Местные налоги и сборы в 2020 году по наличию имущества могут быть уплачены за три предыдущих периода – за 2020, 2020, 2020 года. За недвижимость по кадастровой стоимости Виды местных налогов и сборов включает в себя дополнительные выплаты за недвижимость по имеющейся на момент начисления суммы (на 1 января следующего года) кадастровой стоимости объекта. Уплачивают представленный вид сборов организации, которые имеют в своей собственности следующие виды объектов:

Оплачивают организации положенные им выплаты до 1 декабря последующего года за расчетный период. Ставки зависят от кадастровой стоимости объекта и представляются в полной мере в таблице. Торговый сбор В вопросах, какие налоги федеральные, региональные и местные, последние занимают спорную позицию. Так, здесь выделяют торговый сбор, включающий в себя вложения в бюджет за рекламу, за осуществление экономической и предпринимательской деятельности, местные лицензионные сборы и прочее. Торговый сбор – это местный налог, но он регулируется статьями 411 и 412 НК РФ. Плательщиками выступают ИП или организации, которые занимаются торговой деятельностью.

Объектом сбора выступает использование предпринимателями площади для осуществления своей деятельности. Период для расчета – квартал года, поэтому вносить взносы следует до 25 числа месяца следующего за окончанием квартала. Ставка не может превышать 550 рублей за 1 кв. м. используемой площади. Муниципалитет имеет право устанавливать свои ставки, что подтверждается нормативными правовыми актами, подписанными главой. Механизм исчисления Как исчисляются налоги местного бюджета, были описаны выше. Общая характеристика местных налогов позволяет посчитать самостоятельно сумму для уплаты на имеющееся имущество или осуществленную коммерческую деятельность. Можно привести следующие примеры расчета местных налогов:

Аналогичным образом можно вычислить все оставшиеся виды сборов, которые должен уплачивать гражданин России, если он является налогоплательщиком. Порядок уплаты местных налогов Представленная выше общая характеристика местных налогов и сборов частично дает объяснение, как осуществляется порядок выплаты сборов. Полный перечень правил и основ приведен в статье 58 НК РФ. В этом акте, который устанавливает местный налог, перечислены следующие основы:

Изучая примеры местных, региональных и федеральных налогов, выделяют отличительный сбор – торговый, который требует обязательной подачи декларации по окончании квартала. В остальных видах подобного делать не придется, если у плательщика не изменилась ситуация в отношении прав собственности. В каких случаях не приходится платить

Читайте также: ЗАКОНОДАТЕЛЬСТВО О НАЛОГАХ И СБОРАХ СИСТЕМА НАЛОГОВ И СБОРОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Имеются льготы и полное освобождение от уплаты в отношении сборов с физических лиц на имущество. Льготами обладают многодетные семьи и родители детей-инвалидов. В полной мере освобождаются от уплаты пенсионеры, инвалиды 1 и 2 группы или инвалиды детства, ветераны ВОВ, госслужащие, военные, участники ликвидации аварий на АЭС. Обязательно ли платить Представленные сборы вносить в бюджет обязательно. В противном случае плательщику грозит начисление пени, а затем штрафа при продолжительном уклонении от обязательств. Если сотрудники уполномоченных органов установят факт умышленного уклонения, гражданина или организацию могут привлечь к уголовной ответственности по статье 199 УК РФ. Подробно были представлены вопросы, кто устанавливает местные налоги и каковы особенности их начисления. Разновидности сборов представлены на данный момент в статье 15 НК РФ, где выделяют земельные выплаты, торговый сбор и на имущество физических лиц. В результате возникают некоторые вопросы, которые влекут интересные факты:

Источник: promdevelop.ru

Земельный налог

Земельный налог регулируется Главой 31 НК РФ. Изучим наиболее примечательные положения данного источника права, что имеют отношение к рассматриваемому сбору.

Земельный налог платится только теми субъектами правоотношений, которые ведут деятельность на территории конкретного муниципалитета. Налогоплательщиками в данном случае могут быть:

— физлица;

— ИП;

— организации.

Критерий, определяющий возникновение обязательства по уплате соответствующего сбора в бюджет указанными субъектами — наличие в собственности или в бессрочном пользовании земельных владений. Что касается участков, которые принадлежат, к примеру, ПИФам — налогоплательщиком признается управляющая компания. Сбор при этом уплачивается за счет активов, которыми располагает фонд.

Не должны платить земельный налог организации, физлица и ИП, которые пользуются участками по праву безвозмездного пользования на срочной основе, либо в порядке аренды. Не могут быть признаны в качестве объектов налогообложения:

— участки, которые изъяты законным образом из оборота;

— территории, на которых располагаются особо ценные объекты культурного наследия, включая те, что включены в соответствующий международный список;

— участки, на которых расположены историко-культурные заповедники, а также объекты археологического наследия;

— территории, включенные в лесной фонд;

— участки, на территории которых располагаются принадлежащие государству водные объекты в составе соответствующего фонда.

Читайте также: Форма акта о порче имущества товаров образец 0330215

Налоговая база для земельного сбора

База по рассматриваемому типу сбора определяется как кадастровая стоимость участка по состоянию на начало года, который является налоговым периодом. Если территория поставлена на учет в Росреестр в течение года, то соответствующая база исчисляется исходя из кадастровой стоимости объекта на момент регистрации в указанном ведомстве.

Стоит отметить, что организации должны определять величину налоговой базы самостоятельно. Источником для получения соответствующих показателей должны быть сведения, включенные в государственный кадастр объектов недвижимости. В составе налоговой базы должен присутствовать каждый участок, которым владеет организация или пользуется на постоянной основе. Аналогично ИП также должны определять соответствующий показатель самостоятельно — в отношении участков, задействуемых непосредственно в предпринимательской деятельности. Источником данных при этом также будет государственный кадастр.

В свою очередь, налоги местного бюджета в виде земельных сборов плательщики в статусе физлиц не должны исчислять самостоятельно. За них эту работу выполняют территориальные структуры ФНС на основе сведений, предоставляемых в порядке межведомственного взаимодействия Росреестром.

Налоговый и отчетный периоды для земельного налога

Местные налоги и сборы вводятся, как мы отметили выше, на уровне федерального законодательства. Им же определяются ключевые характеристики соответствующих бюджетных обязательств. В частности — налоговый и отчетный периоды. Для земельного сбора налоговый период — это календарный год. Отчетных — несколько: 1 квартал, полугодие, а также первые 9 месяцев. Но они действуют только для налогоплательщиков-организаций. Физлица могут не обращать на данную характеристику внимания. Как и в случае со многими другими налогами и сборами, предусмотренными законодательством РФ, органы власти муниципального образования либо соответствующие структуры в городах федерального значения вправе не устанавливать соответствующие периоды.

Какие налоги относятся к местным

Налоговая система РФ является многоуровневой и включает в себя федеральные, региональные и местные налоги. От того, к какому уровню относится налог, зависит, каким законодательством он регулируется и в какой бюджет по нему зачисляются платежи. Какие налоги относятся к местным, кем они вводятся и регулируются, а также каковы сроки и порядок их уплаты – рассмотрим в этом материале.

Общая характеристика местных налогов

Если часть налогов, уплачиваемых в федеральный бюджет (НДС, НДФЛ, налог на прибыль и т.д.), позднее возвращается в регионы в виде дотаций, то налоги регионального и местного уровня полностью поступают в соответствующий бюджет напрямую. Местные налоги и сборы формируют доходную часть бюджета муниципальных образований.

При уплате налогов, их распределение по соответствующим бюджетам происходит на основании КБК, присвоенных каждому виду налогового платежа. Какие налоги идут в местный бюджет, можно определить по коду «03» в составе 20-значного КБК (12 и 13 знаки).

Органы власти на местах не могут самостоятельно «создавать» новые налоги, поскольку их круг уже определен Налоговым кодексом РФ, и контролируется государством.

Местные налоги и сборы устанавливаются НК РФ, а действуют и отменяются на основании нормативных актов, принятых властями муниципальных образований. Обычно о местных налогах принимаются решения, а в городах федерального значения – законы.

Каждый нормативный акт о таком налоге, принимаемый на местном уровне, затем направляется для контроля в ФНС и Минфин РФ.

На муниципальной территории, принявшей соответствующий нормативный акт, местные налоги вводятся в действие и являются обязательными к уплате, кроме случаев, когда на той же территории действует специальный налоговый режим, предусматривающий освобождение от уплаты определенных местных налогов (п. 4, 7 ст. 12 НК РФ).

Местные налоги и сборы – 2020: перечень

В 2020 г. перечень налогов и сборов местного уровня включает (ст. 15 НК РФ):

- земельный налог,

- налог на имущество физлиц,

- торговый сбор.

Таким образом, на сегодня нормы НК РФ к местным налогам и сборам относят лишь два налога и один сбор, в части которых местные власти могут определять налоговые ставки, порядок уплаты, сроки перечисления в бюджет. В компетенции муниципальных органов власти также установление налоговых льгот и порядка их применения.

Характеристика местных налогов

Из перечня статьи 15 НК очевидно, что объем местных налогов в общей налоговой системе РФ довольно невелик, по сравнению с федеральными. Рассмотрим их более подробно.

Земельный налог

Местным налогом является земельный налог (глава 31 НК РФ). Его уплачивают юрлица и граждане, у которых в собственности имеются земельные участки.

Участок земли, расположенный в границах муниципального образования, является налоговым объектом. Налоговая база определяется из кадастровой стоимости участка на 1 января отчетного года.

Налоговые ставки по местным налогам устанавливаются в пределах, принятых нормами НК РФ. Для налога на землю максимальная ставка, в зависимости от категории земли, может быть дифференцированной и варьироваться от 0,3% до 1,5% (ст. 394 НК РФ):

- ставка до 0,3% применима к землям сельхозназначения, участкам, приобретенным для личного подсобного хозяйства, занятых жильем и сопутствующей инфраструктурой, а также к землям, ограниченным в обороте и предоставленных для нужд обороны, безопасности и таможни;

- ставка до 1,5% допускается в отношении прочих участков земли.

Порядок уплаты местных налогов устанавливается муниципальными органами власти, они же устанавливают сроки уплаты для организаций-налогоплательщиков. При этом, по земельному налогу местные органы вправе сами определять отчетные периоды и необходимость уплаты авансовых платежей, но могут этого и не делать (ст. ст. 393, 396, 397 НК РФ).

Муниципальными властями, устанавливающими местные налоги и сборы, вводятся и льготы по этим налогам. По налогу на землю НК РФ перечисляет категории организаций и физлиц, которые налог не платят (ст. 395 НК РФ), на местном же уровне могут применяться дополнительные виды льгот, от частичного уменьшения налоговой базы до полного освобождения от уплаты налога.

Ставка для земельного налога

В свою очередь, ставку, по которой взимаются местные налоги и сборы, устанавливает муниципалитет. Или, если речь идет о Москве, Санкт-Петербурге и Севастополе, законодательный орган власти города федерального значения. Однако на уровне Налогового Кодекса могут фиксироваться предельные ее значения.

Так, например, ставка, о которой идет речь, не может быть больше, чем 0,3%, для участков следующих категорий:

— тех, что отнесены к территориям, используемых для нужд сельского хозяйства;

— тех, что используются в составе жилищного фонда;

— тех, на которых располагаются компоненты инженерной инфраструктуры, относящейся к жилищно-коммунальному комплексу (не считая доли участков, которые не относятся к жилищному фонду и к соответствующим объектам);

— используемых для ведения дачного хозяйства;

— задействуемых для нужд обороны и ограниченных, в силу положения законодательства, в обороте.

Ставка не может быть больше, чем 1,5% для иных типов участков.

Местные налоги и сборы

Здравствуйте! Скажите, пожалуйста, была в Министерстве юстиции 19.08.20 по вопросу нотариальных действий и адвокатской деятельности, что при обращении никто НЕ может защитить мои права и мои законные интересы, чтобы составили исковое заявление и т.д. так как сейчас сама всё составляю и делаю! Такое же наплевательское отношение к моей персоне и к тем действиям, о которых прошу разъяснить, что бы помогли и чтобы в дальнейшем и НЕ было ничего плохого, но отказываются от определённых действий. Где в процессе всё будет только наплевательски и на ВРАНЬЕ построено к нашей собственности, квартире!Согласно выводам министра ЖИЛИЩНЫЙ КОДЕКС НЕ РАЗДЕЛЯЕТ С 1999 ГОДА И НЕ действительный по моему вопросу о РАЗДЕЛЕ ЖИЛОГО ПОМЕЩЕНИЯ С ВЫДЕЛЕНИЕМ В ПОЛЬЗОВАНИЕ ИЗОЛИРОВАННОЙ ЖИЛОЙ КОМНАТЫ!!! Всегда законодательство работало до сегодняшнего дня, но сейчас нет! Всё законодательство действительно, обновлённое либо с внесением его каких либо изменений!!! КАКОЙ КРАХ ВСЕЙ СИСТЕМЕ !!! В СУДЕ ИМЕННО К НАШЕЙ КВАРТИРЕ НЕ СДЕЛАЮТ ДАННЫЙ РАЗДЕЛ, ПОТОМУ ЧТО НУЖНО ЗАКЛЮЧЕНИЕ БТИ!!!, ГДЕ 50-60% граждан живут с разделом и разделяют комнаты в квартире, согласно зак-ву, но только НЕ в моём случае, где должен быть ВЫХОД ВТОРОЙ, КАК В ЧАСТНОМ ДОМЕ, ГДЕ ЭТА ЖИЛАЯ КВАРТИРА!!! НИКТО ЗАКЛЮЧЕНИЕ ИЗ БТИ НИКОГДА НЕ ПОЛУЧАЛ, А ОБРАЩАЮТСЯ ТУДА ДЛЯ ПОЛУЧЕНИЯ ТЕХПАСПОРТА, КОГДА ЕГО НЕТ, А ТУТ ВСЁ НА РУКАХ И ТАК ОБМАНЫВАТЬ И ВВОДИТЬ В ЗАБЛУЖДЕНИЕ!!! ПРИ ВСЕХ ДОКУМЕНТАХ НА РУКАХ МОГУТ НЕ СДЕЛАТЬ, ТО ЧТО УКАЗАНО В ЗАКОНОДАТЕЛЬСТВЕ, А ПРИМЕНЯТ СОВСЕМ ДРУГОЕ, ЧТОБЫ НЕ ДЕЛАТЬ!!! Согласно жилищному и гражданскому кодексу, которая распространяется именно К НАШЕЙ КВАРТИРЕ,что ВСЁ МОЖНО СДЕЛАТЬ РАЗДЕЛ НАШЕЙ КВАРТИРЫ, где всё верно мне сказала зам.Минстра юстиции женщина, что получите фактически 2 свидетельства, 2 техпаспорта и не нужно никакого заключения от БТИ, так как в 2018 году мы просто получили доли, а второй шаг НЕ сделали, полностью разделить в натуре, выделить комнаты смежные, а тут уже столько намудрили и наврали, что посмотрите, что откажут!!! То что за этим всем стоит человек, которому очень нужна наша квартира в Минске, так всеми способами её хотят вести в процессе как-то в долги через третьих лиц!!!Где прикрывают очень большие люди такие поступки и действия! КАКОЙ ПОЗОР И УЖАС! Где через СУД должны предоставить на получение и сделать раздел, но так хотят нашу квартиру посторонние люди, что всеми способами НЕ ХОТЯТ ДЕЛАТЬ РАЗДЕЛ!!!Знаю, что говорю правду в лицо представителям власти и всё равно, все при них и как захотят , так и делают и будет! Какой — то бред, что ЧЕРЕЗ СУД НИКАКИХ ЗАКЛЮЧЕНИЙ НЕ НУЖНО СОВСЕМ!!!ЭТО частная собственность, где на руках есть техпаспорти и распространяется НЕ НА ДОМ, а на квартиру БЕЗ ДОПОЛНИТЕЛЬНЫХ ВХОДОВ И ВЫХОДОВ!!! ПОТОМУ ЧТО ДАЖЕ СУДЫ ПРИ НИХ И НИКАК НЕ ХОТЯТ ОТСТАТЬ ОТ ЧУЖОЙ СОБСТВЕННОСТИ.

КАК ТАК МОЖНО НАПЛЕВАТЕЛЬСКИ ОТНОСИТЬСЯ К ЗАКОНОДАТЕЛЬСТВУ, ЕГО НАРУШАТЬ, ЧТО НОТАРИАЛЬНО, ЧТО АДВОКАТСКОЙ ДЕЯТЕЛЬНОСТИ В ОТКАЗЕ НА ПОМОЩЬ И ЧЕРЕЗ СУД ВОЗМОЖНО УЖЕ ТАКЖЕ НАПЛЕВАТЕЛЬСКИ ВСЁ ОЧЕНЬ КРАСИВО ПРОВЕРНУТЬ С НАШЕЙ КВАРТИРОЙ И ДЕЛАТЬ ВСЁ ВОЗМОЖНОЕ, ЧТОБЫ СДЕЛАТЬ ПЛОХО НАШЕЙ СЕМЬЕ И НАШЕЙ КВАРТИРЕ!!!?? Как так можно работать нарушая зак-во при высших должностях власти, организации и структур, так возможно ещё и суды!? Как объяснить определённым лицам, что это частная собственность, где с 1978 года живём, но будут стараться делать всё возможное, чтобы выжить и отобрать через подлоги документов в дальнейшем!

Как произвести раздел своей и своей собственной квартиры, изолированной жилой комнаты, где за этим всем стоят очень большие люди, которые самостоятельно устанавливают свои законы, как в 90-ых!? Где данные действия НЕ выполняют нотариусы. КАК ДАЖЕ ЧЕРЕЗ СУД БУДЕТ ДАВЛЕНИЕ НА ВЫНЕСЕНИЕ РЕШЕНИЕ И ЕГО ОПРЕДЕЛЕНИЯ!!! На полном согласии и разрешении второго собственника, всё сделают отказом через суд!!! Если всё, что я делаю просто НЕ доказуемые действия и НЕ ДАЮТ НИЧЕГО СДЕЛАТЬ СО СВОЕЙ ЧАСТНОЙ СОБСТВЕННОСТЬЮ, КВАРТИРОЙ!!! Как можно сделать раздел своей жилой изолированной комнаты, где стоят люди, ЗА КОТОРЫМИ ПОДЧИНЯЮТСЯ СУДЫ, АДВОКАТУРА, НОТАРИАТ, ВОЗМОЖНО ПРОКУРАТУРА, ЧТО ДЕЛАТЬ, чтобы для того, кому присмотрели нашу квартиру он отстал (и)?! Где как сказали, так и будет и плевать они хотели на законодательство, ВЕДЬ ДЛЯ СВОЕГО ХОТЯ ЗАБРАТЬ ТАКИМИ МЕТОДАМИ И СПОСОБАМИ!!! где свои правила и распоряжение чужой собственностью, квартирой! Как можно сделать раздел через суд и без препятствий и запретов, где даже через суд распоряжаются нашей собственностью, как своей?! Также эти действия через суд НЕ делают, где есть обоюдное согласие собственников, где суд только фиксирует данное действие, где спора нет.Только эти функции делают у нотариуса, также в БТИ, где зная для кого это всё делают ОТКАЗЫВАЮТ И НЕ могут защитить адвокаты также, когда обращаешься, потому что всё решается по телефонному звонку. Сейчас через сожителя матери, его банковскую доверенность на мать выписанную, через подлоги документов, которые постодействовало и помогла сделать руководство и специалисты одного отделения банка. даже поменял условие доверитель и содержание самой банковской доверенности выписанную на мать, где сделали отказ. Посодействовать начальник Председателя Правления НЕ захотел, даже когда сегодня позвонила на прямую горячую линию, ни по одному документу , которые запросила мать, ничего НЕ предоставили! Нагла врёт само руководство ГОЛОВНОЕ УПРАВЛЕНИЯ БАНКА Заместитель Председателя, где 21 августа должен быть на месте сам Председатель Правления, и чтобы мать записать, так зам ему продлил его больничный, что в больнице под капельницей.Вот такое руководство целенаправленно зная, делает укрывательство документов, также его НЕ предоставления!!! Где ещё заместитель департамента розничного бизнеса сказал, сделать ‘копии документов’, чтобы мама взяла обязательства по ДОВЕРИТЕЛЮ пенсионным выплатам, когда он получал под свою подпись, чтобы в дальнейшем, где он и так очень хочет подставить мать, еде СОДЕЙСТВУЮТ ТАКИЕ ЛЮДИ, которые дают указанию о ПОДЛОГАХ ДОКУМЕНТАХ И НЕ ПРЕДОСТАВЛЕНИЯ ЕГО КЛИЕНТУ МАТЕРИ, ПО ОБРАЩЕНИЮ УЖЕ ВО ВСЕ ВОЗМОЖНЫЕ СПОСОБЫ,в книгу замечаний и предложений, через корпоративный сайт, через почтовое отделение и т.д Настолько наглое и наплевательское сокрытие информации, также пособничество и укрывательство для клиента его ранее документов, которые были оформлены! Так сейчас возможно продолжают оформлять на мать, как всегда законно, где он об этом Не знает! Секретарша позвонила и сказал, что позвонят мать и она придёт на приём, ЧТОБЫ ОПЯТЬ ПОДСУНУЛИ ЕЙ ПОДПИСАТЬ И ПРОВЕСТИ ОПЕРАЦИИ, КОТОРЫЕ НУЖНЫ БАНКУ ДЛЯ ЧЕЛОВЕКА, ДЛЯ КОТОРОГО ВСЁ это ДЕЛАЮТ, чтобы вести в долги и отжать квартиру в Минске!!! У матери столько подлогов документов, о которых она НЕ знает, и которые оформили руководства и специалисты одного из отделения банка, в сговоре с доверителем по банковской доверенности, где в процессе поменяли содержание и условие,на которые мама получала всего лишь пенсионные выплаты доверителя и оплачивала его кредит и его коммунальные платежи. Если в банке делаешь обращение на получение банковской доверенности и кол-во расходных операций, либо что-то запросить, то сразу автоматически могут выйти компьютеры из строя, компьютер не работает, программное обеспечение, руководство до сих пор в больнице, несмотря на то, что с 21 августа на рабочем месте, где зам сказал, что ещё месяц лежать будет. Просто НА ВСЁ ПОСТАВИЛИ ЗАПРЕТ И ОГРАНИЧЕНИЕ И НЕ ПРЕДОСТАВЛЯЮТ ТО, ЧТО ДОЛЖНО БЫТЬ ПРЕДОСТАВЛЕНО ПО ПРОСЬБЕ ИЛИ ПО ТРЕБОВАНИЮ МАТЕРИ КЛИЕНТА! Только на получение пенсионных выплат из них получала 9-10 раз, НЕ БОЛЕЕ, а НЕ 16 расходных операций оформили и вписали тогда, когда она НЕ получала под свою подпись! Где попросила предоставить бланки с её подписью подписанной, как и форму и содержание ВЫСЛАТЬ ПО ЗАПРОСУ КЛИЕНТА, и то возмущённо и НЕгативно опять секретарь ответила отказом на ПИСЬМЕННОЕ ОБРАЩЕНИЕ МАТЕРИ!!! НЕ личным, так как подсовывают матери подписывать и говорят сделать разного рода провести ПЛАТЕЖИ!!! Что заверяет и берёт обязательства за человека (доверителя), который САМ ПОД СВОЮ ПОДПИСЬ ПОЛУЧАЛ ПЕНСИОННЫЕ ВЫПЛАТЫ!!! Обрабатывают мать как могут на гос.уровне, со всеми такими выходками и содействием кому — то, чтобы матери потом ВЕСТИ В ДОЛГИ за то, что она НЕ получала и НЕ делал, ЧТОБЫ ОТЖАТЬ КВАРТИРУ В МИНСКЕ ТОМУ, КОМУ приглянулась,Была только оформлена самая обычная доверенность банковская, только на получение ПЕНСИОННЫХ ВЫПЛАТ, где самовольно поменяли содержание и условие самой БАНКОВСКОЙ ДОВЕРЕННОСТИ!!! Как можно защитить собственность от дальнейших банковских подлогов, которых красиво прикрывают по сожителю счёту (вкладу), который оформлен с 2004 года при предыдущих таких же мошеннических действий поступил с другим человеком, поступить, как сейчас скоро сделает с мамой с её СОБСТВЕННОСТЬЮ, человек которому 59 ЛЕТ!!! ВСЮ ЖИЗНЬ сознательную работают и обрабатывают КВАРТИРЫ В МИНСКЕ, В СЕРЕБРЯНКЕ через счета и банковские доверенности выписанные, расходных ордеров (операций),которые НЕ хотят ПРЕДОСТАВЛЯТЬ всю ДОКУМЕНТАЦИЮ, само главное, что всё по закону и прикрывают все действия и на таком уровне?! ПРИ ОБРАЩЕНИИ В ПРОКУРАТУРУ МОЖНО ПОЛУЧИТЬ «КНИГУ ЗАМЕЧАНИЙ И ПРЕДЛОЖЕНИЙ», НАДЗОРНОГО И ПРОВЕРЯЮЩЕГО ОРГАНА. Так ещё когда позвонишь, тебе вместо помощи предложит секретарь, «просто жить»! Где сли будет прокурорская проверка, то всё будт хорошо и никаких нарушений нет и быть НЕ должно, при том, кто за этим всем стоит! КАК МОЖНО ЗАЩИТИТЬ СВОЮ СОБСТВЕННОСТЬ КВАРТИРУ В МИНСКЕ, НА КОТОРУЮ СЕБЕ КТО-ТО ПРИСМОТРЕЛ И ВСЕМИ СПОСОБАМИ ТАК РАБОТАЕТ ЧЕРЕЗ СОЖИТЕЛЯ МАТЕРИ С ЕГО БАНКОВСКОЙ ДОВЕРЕННОСТЬЮ И СЧЁТОМ, СЕСТРЫ СТРОИТЕЛЬСТВО КВАРТИРЫ ЗА ПРЕДЕЛАМИ МИНСКА, ГДЕ СОЖИТЕЛЬ ДОВЕРИТЕЛЬ БУДЕТ ПОРУЧИТЕЛЕМ И ПРОФЕССИОНАЛЬНО ПОД ТАКИМ РУКОВОДСТВОМ И ЗАЩИТОЙ ЕГО ПРИКРЫВАЮТ ТАКИЕ ЛЮДИ!!! САМОЙ МАТЕРИ СДЕЛАЮТ НЕ ОЧЕНЬ ХОРОШО, ТАК КАК СОСЕДКА, БАБУЛЯ ОДНА БЫЛА, КОТОРАЯ ХОТЕЛА ПРЕДУПРЕДИТЬ МАМУ С КЕМ ОНА ЖИВЁТ, В БОЛЬНИЦЕ УМЕРЛА, ТАКЖЕ БЫЛ СОСЕД, КОТОРЫЙ ТАКЖЕ ЧТО-ТО ХОТЕЛ СКАЗАТЬ МАТЕРИ, ТАК СГОРЕЛ В СОБСТВЕННОМ ДОМЕ И ПРОКРУТИЛИ ПО НОВОСТЯМ. КАК ПРИ ТАКИХ ВСЕХ ДЕЙСТВИЙ И ПОКРОВИТЕЛЬСТВОМ ТАКИХ ЛЮДЕЙ ВОЗМОЖНО И МНЕ КАЖЕТСЯ НЕРЕАЛЬНО ПРОТИВОСТОЯТЬ И ЗАЩИТИТЬ, где всё что с моих слов будет и которые происходят и которые делают НЕ доказуемые действия и поступки !? Как при таких всех действий и покровительством можно противостоять, в таких действиях и уберечь СВОЁ ИМУЩЕСТВО, КВАРТИРУ, КОТОРЫЕ ТАКИМИ МЕТОДАМИ РАБОТАЮТ?????

Земельный налог в московских муниципалитетах

Касательно определения рассматриваемого параметра земельного налога на территориях Москвы в ряде случаев может действовать несколько иной порядок. Местных налогов и сборов в доле бюджета российской столицы достаточно много, однако московские власти вправе разрешать взимать соответствующие платежи муниципальным структурам, которые сформированы на территории города. Это может сопровождаться установлением дифференцированных ставок соотносительно с категорией участка и местом его нахождения в Москве.

Местные налоги — роль и значение

Чтобы обеспечить единство страны, а также единство в развитии экономических реформ, очень важно наличие оптимального местного самоуправления. С экономической точки зрения местные органы власти самостоятельного бюджета не имеют. А это, в свою очередь, означает, что такие органы не могут располагать возможностями хорошо и правильно осуществлять свои возможности и полномочия. Именно поэтому важным источником доходов в бюджет являются налоги. Более 8 лет в России действует новая система налогообложения, благодаря которой удается добиваться нормативного и оптимального обеспечения налоговой системы.

Местные налоги и сборы представляют собой такие виды сборов и налогов, которые могут устанавливаться на основании правовых нормативных актов органов МСУ. Они обязательны к уплате на той территории, где находится место объекта уплаты налога. Таким образом, местные налоги являются источником формирования дохода в местный бюджет. К местным налогам можно отнести налог на имущество физического лица, налог на строительство каких-либо строительных объектов, которые возводят в курортных зонах и земельный налог. Местные налоги могут различаться по ставкам, элементам налогообложения, сроком уплаты и формы отчетности.

Уплачивать местные налоги обязаны физические и юридические лица. Существуют особенности взыскания таких налогов, они входят в валовые затраты. Следовательно, местные налоги РФ оказывают влияние на формирование прибыли. Органы МСУ могут производить следующие направления:

— вводить лишь такие сборы и налоги, которые предусматриваются актами законодательства;

— устанавливать такие ставки, которые не могут превышать предельные размеры налогов, которые, в свою очередь, предусмотрены в актах законодательства;

— Устанавливать также дополнительные льготы для так называемых отдаленных налогоплательщиков.

Существует также регистрационные сборы с физических лиц, которые осуществляют предпринимательскую деятельность. Это такие налоги, как – налог на рекламу, за право торговли, лицензионный сбор, который дает право осуществлять деятельность местных аукционов. Регистрационными сборами могут выступать – целевые сборы с организаций, учреждений, граждан и предприятий; лицензированный сбор, который дает право торговать винно-водочной продукцией; сбор с владения домашними питомцами; сбор, который дает право на использование местной символики; за то, чтобы припарковать свой автотранспорт; за выигрыш и участие в бегах; сбор со сделок; за право проведения киносъемок и телесъемок; за уборку территорий; на содержание различных объектов жилищного фонда, культурной и социальной сферы.

Таким образом, устанавливать местные налоги и сборы можно только при участии соответствующих элементов налогообложения. Порядок выплаты и взимания местных налогов устанавливается городскими, поселковыми и сельскими советами.

В социальной жизни налоги играют очень важную роль, механизм системы налогообложения просто обязан базироваться на оптимальном сочетании всех интересов со стороны различных слоев общества. Для того, чтобы обеспечить общественное равновесие в обществе, необходима рациональная функция налогов и сборов.

В заключении можно сказать, что система всех налогов нуждается в постоянном совершенствовании. Система налогообложения признана обеспечить местные органы самоуправления возможными финансовыми ресурсами, а также служить направлением для социальной и экономической политики. В каждой стране необходимо введение единой системы местного налогообложения, которая может быть построена на методологии и принципах взимания.

Уплата земельного налога

Сроки, в которые должны перечисляться в местный бюджет налоги и сборы, включая тот, что платится владельцами земельных участков, определяются на уровне муниципальных законов или источников права, издаваемых властями Москвы, Санкт-Петербурга и Севастополя. В некоторых случаях соответствующие платежи могут предполагать перечисление в бюджет авансовых сумм.

Не позднее 1 февраля того года, который следует за налоговым, организации, являющиеся плательщиками рассматриваемого налога, должны предоставить в ФНС декларацию по установленной форме.

Перечислить полную сумму сбора налогоплательщик должен до 1 ноября того года, который следует за налоговым периодом.

Налоги по территории распространения, распределения и органами установления можно разделить на:

Федеральные, региональные и местные. Для первого типа характерна обязательная уплата по всей территории Российской Федерации, они идут в государственный бюджет и устанавливаются Налоговым кодексом РФ.

Региональные и местные налоги соответственно распространены на территории субъекта РФ или муниципального образования, идут преимущественно в местный бюджет и устанавливаются Налоговым кодексом и законами субъектов РФ или органами местного самоуправления.

Некоторые виды региональных и местных налогов, как и федеральные налоги, могут упраздняться при определенных налоговых режимах.

Налог на имущество физлиц

К местным налогам и сборам относятся также платежи, взимаемые с физлиц, которые владеют жилой недвижимостью. Касательно их перечисления в бюджет есть ряд особенностей.

Дело в том, что до 2020 года соответствующие бюджетные обязательства граждане должны быть выполнять, исходя из подсчета сумм налога на имущество на основе инвентаризационной стоимости жилья. С 2015-го в структуре «формулы» исчисления сбора присутствуют также кадастровые показатели. Предполагается, что с 2019 года они будут применяться без учета инвентаризационной стоимости.

Что это значит? Нормы закона, действовавшие до 2020 года, предполагали взимание в казну порядка 0,1-0,3% (конкретное значение определялось в законах муниципалитета или города федерального значения) от инвентаризационной стоимости квартир и домов, находящихся в собственности граждан. Налоговая база на основе соответствующего показателя не предполагала большого финансового обременения граждан в аспекте выполнения данного бюджетного обязательства.

Другое дело, когда имущественный сбор исчисляется на основе кадастровой стоимости жилья. Дело в том, что предполагается ее максимальная приближенность к рыночной. Тем самым возможно значительное увеличение нагрузки на личный бюджет налогоплательщика в аспекте выполнения соответствующего обязательства перед государством.

Вместе с тем, до 2020 года законодательством РФ установлен переходный период, в рамках которого исчисление имущественного сбора будет, с одной стороны, предполагать включение в «формулу» налога, как мы отметили выше, также и инвентаризационных показателей — это, так или иначе, уменьшит абсолютную величину платежа. С другой — в правовых актах РФ, регулирующих рассматриваемое бюджетное обязательство, зафиксированы вычеты. Их значимость предопределяется, во-первых, конкретным типом недвижимости, а во-вторых, его площадью.

Таким образом, рост налоговой нагрузки на граждан, имеющих в собственности жилую недвижимость, предполагается постепенный. К тому же во многих случаях размер предусмотренного законом вычета достаточен для того, чтобы человек не почувствовал сильного финансового бремени вследствие необходимости выполнять обязательства перед государством.

Как и в случае с земельным налогом, ставки по имущественным сборам с физлиц должны определяться на уровне органов власти муниципалитета или соответствующей структуры в городе федерального значения. Однако компоненты «формулы», в которой учитываются, во-первых, пока что инвентаризационная стоимость, а во-вторых — вычет, устанавливаются на уровне федерального законодательства.

Характеристика местных налогов

Из перечня статьи 15 НК очевидно, что объем местных налогов в общей налоговой системе РФ довольно невелик, по сравнению с федеральными. Рассмотрим их более подробно.

Местным налогом является земельный налог (глава 31 НК РФ). Его уплачивают юрлица и граждане, у которых в собственности имеются земельные участки.

Участок земли, расположенный в границах муниципального образования, является налоговым объектом. Налоговая база определяется из кадастровой стоимости участка на 1 января отчетного года.

Налоговые ставки по местным налогам устанавливаются в пределах, принятых нормами НК РФ. Для налога на землю максимальная ставка, в зависимости от категории земли, может быть дифференцированной и варьироваться от 0,3% до 1,5% (ст. 394 НК РФ):

- ставка до 0,3% применима к землям сельхозназначения, участкам, приобретенным для личного подсобного хозяйства, занятых жильем и сопутствующей инфраструктурой, а также к землям, ограниченным в обороте и предоставленных для нужд обороны, безопасности и таможни;

- ставка до 1,5% допускается в отношении прочих участков земли.

Порядок уплаты местных налогов устанавливается муниципальными органами власти, они же устанавливают сроки уплаты для организаций-налогоплательщиков. При этом, по земельному налогу местные органы вправе сами определять отчетные периоды и необходимость уплаты авансовых платежей, но могут этого и не делать (ст. ст. 393, 396, 397 НК РФ).

Муниципальными властями, устанавливающими местные налоги и сборы, вводятся и льготы по этим налогам. По налогу на землю НК РФ перечисляет категории организаций и физлиц, которые налог не платят (ст. 395 НК РФ), на местном же уровне могут применяться дополнительные виды льгот, от частичного уменьшения налоговой базы до полного освобождения от уплаты налога.

Налог на имущество физлиц

Местные налоги, перечень которых приведен выше, включают также налог на имущество физлиц (глава 32 НК РФ). Налогоплательщики — граждане, имеющие в собственности недвижимость: жилые дома и помещения, гаражи, незавершенные строительством объекты и прочие здания, строения и сооружения (ст. 401 НК РФ). База по налогу определяется из кадастровой, а в некоторых случаях из инвентаризационной стоимости имущества.

Налог на имущество физлиц, как и прочие местные налоги и сборы, вводится муниципальными нормативными актами. Органы власти сами могут установить порядок определения налоговой базы и конкретные налоговые ставки.

Предельные ставки по местным налогам и сборам устанавливает НК РФ, для налога на имущество физлиц они следующие (ст. 406 НК РФ):

- 0,1% для жилья, недостроенных жилых домов, гаражей, хозпостроек до 50 кв. м на личном участке; местными властями эта ставка может быть снижена до 0%, или увеличена не более чем в 3 раза;

- 2% для объектов кадастровой стоимостью более 300 млн.руб. и объектов из перечня п. 10 ст. 378.2 НК РФ;

- 0,5% для прочей недвижимости.

Поскольку льготы на местные налоги устанавливаются не только НК РФ, но и муниципальными актами, по налогу на имущество каждый регион может определить их сам в дополнение к уже указанным в кодексе.