О чем говорит закон №127-ФЗ?

До вступления в силу Главы Х Федерального закона №127-ФЗ, провести процедуру банкротства могло только юридическое лицо, документально доказавшее свою несостоятельность. Однако, после вступления в силу десятой главы настоящего закона, оформление банкротства стало доступно и физлицам.

Закон и десятая глава в частности полностью регламентируют:

- Основания признания банкротом, также называемые признаками банкротства. Так, например, процесс оформления банкротства доступен только тем физическим лицам, чей совокупный долг перед банковскими или микрофинансовыми организациями превышает 500 тысяч рублей;

- Условия списания или сокращения долга: в каких случаях будет списана только часть, в каких — вся долговая нагрузка и т.д.;

- Регламент порядка прохождения банкротства;

- Указания, в каких случаях допускается упрощенная процедура оформления банкротства, а также что в это понятие входит и какие упрощения подразумеваются;

- Краткий регламент действий и прав уполномоченных органов, осуществляющих контроль и юридическое оформление банкротства. Краткий регламент дан потому, что большая часть процессуальных мер и прав уже описаны в более значимых с юридической точки зрения законодательных актах (ГК РФ, КоАП, Постановления Правительства РФ и т.д.);

- Порядок обжалования решений арбитражного суда, который уполномочен настоящим законом выносить решение о признании банкротом.

Согласно закону о банкротстве физических лиц, в 2020 году любой российский гражданин вправе выпустить официальное объявление о своем банкротстве. Однако, объявить себя банкротом мало — нужно соответствовать определенным условиям, речь о которых пойдет ниже.

Закон юридически разделяет случаи, когда гражданин обязан подать соответствующее заявление, а когда — лишь имеет право на то. Соответственно, во втором случае заявление в арбитражный суд должно быть направлено самим должником в частном (добровольном) порядке.

Обратите внимание: закон предполагает, что заявление в частном порядке может быть подано не только должником, но также самим кредитором или уполномоченным государственным органом (например, Федеральной Налоговой Службой). К сожалению, на этом перечень возможных заявителей исчерпывается — даже при большом желании поручители, которые тоже несут ответственность за несостоятельность должника, не смогут сделать соответствующее заявление за должника.

Скрытые риски судебного разбирательства

Процесс объявления себя банкротом только на первый взгляд выглядит простым. В действительности же здесь наблюдается не только конфликт между дебитором и кредиторами, но и противостояние интересов самих кредиторов.

Почему? Процесс банкротства возможен при долге более 500,0 тыс.руб. Следовательно, каждый из них может понести значительные убытки. Отсюда борьба не только с должником, но и между собой, что очень часто ведет к сговорам, провокациям, фальсификации документов и т.д.

Сразу отметим, что в такой ситуации необходимо иметь в виду два момента.

- Любые действия, нарушающие права одного из участников процесса, подпадают под действие УК РФ (уголовная ответственность наступает при даче (получении) взятки, или нанесения материального ущерба дебиторам на сумму более 1,5 млн. руб.) или КоАП РФ (административная ответственность за остальные правонарушения).

- Несмотря на то, что во многих случаях махинации не вскрываются и аферистам все сходит с рук, никогда нельзя быть уверенным на 100% в том, что в данном случае неправомерные действия не попадут в поле зрения правоохранительных органов. Это новый судебный процесс и возможность получить реальный тюремный срок. Поэтому следует ни один раз подумать, прежде чем пускаться в новую авантюру.

Рассмотрим более подробно скрытые угрозы неправомерных действий, правовые последствия при их обнаружении, как этому противостоять.

Сговор. Принято считать, что только должник может вступить в сговор с арбитражным управляющим. Практика активно это опровергает. В сговоре могут участвовать дебитор и кредитор, кредитор и управляющий, кредиторы между собой. Чтобы не получилась инструкция, как с помощью сговора уйти от ответственности или извлечь выгоду, рассмотрим только последствия таких действий и меры по их недопущению.

Если в сговоре участвует финансовый управляющий, налицо сразу два уголовных преступления:

- дача и получение взятки;

- нанесение урона третьей стороне.

Сговор истца и ответчика или нескольких кредиторов между собой обязательно попадают под действия КоАП РФ по статьям 14.12 и 14.13, а если при этом оформлялись фиктивные бумаги, то и под уголовную ответственность за фальсификацию документов (ст. 380 УК РФ).

Противостоять таким действиям сложно, но возможно. Для этого необходимо присутствовать на заседаниях суда всем заинтересованным сторонам и перепроверять все решения арбитражного управляющего, вплоть до того, чтобы требовать от него письменного объяснения своих решений. В такой ситуации вероятность раскрытия аферы очень высока и не стоит тех денег, которые можно получить незаконным путем.

Провокации. Любые попытки кредиторов договориться с должником за спиной суда могут оказаться простой провокацией с целью перевести спор из арбитражного суда в гражданский, где действуют совершенно другие правовые нормы. По ним придется оплачивать все долги или до конца жизни, или до полного их погашения. Поэтому ответчику контакты с истцами следует проводить в присутствии своего адвоката или стараться их избегать.

Фальсификация документов. Попытки скрыть или продать имущество, попадающее под конфискацию, составление фиктивных долговых расписок, утаивание расчетных или лицевых счетов за границей и т.д., как правило, обнаруживаются и только усугубляют положение должника. Необходимо помнить, что слишком много заинтересованных лиц проверяют и перепроверяют все имущественные сделки дебитора и ищут скрытые активы. В результате можно получить реальный тюремный срок.

Основания для признания банкротом

Чтобы гражданин имел право на признание банкротом физического лица, он должен сначала полностью соответствовать условиям программы банкротства:

- Совокупная сумма долговых обязательств должна быть не меньше 500 тысяч рублей. При этом считаются долги только перед юридическими лицами — банками, коммерческими организациями по поставке жилищно-коммунальных услуг, микрокредитными компаниями и т.д. Количество кредиторов неважно;

- Просроченные платежи должны наблюдаться в течение как минимум трех месяцев с момента первой просрочки;

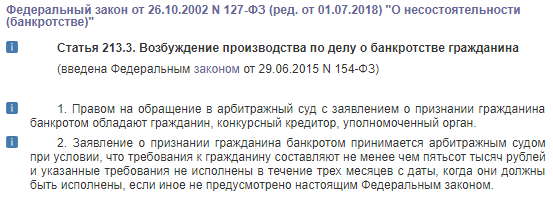

- Согласно п.2 ст. 213.3 Закона «О банкротстве», в течение всех этих трех месяцев банкрот не должен был сделать ни единого платежа в пользу кредиторов;

- У должника должны быть документально подтвержденные доказательства того, что он не способен выплатить по обязательствам из-за объективных причин. К таким основаниям причисляются, в частности, потеря работы, трудоспособности или кормильца, ликвидация рабочего предприятия, где должник занимал специфическую должность, невозможность найти работу по другим причинам (например, домашний арест или уголовное делопроизводство) и т.д.;

- Если ранее должник уже проходил процедуру банкротства — как для индивидуальных предпринимателей, так и для физических лиц — повторное прохождение процедуры невозможно.

Отдельно нужно сказать про обязательства по подаче заявления. Если у заемщика возникли непреодолимые обстоятельства, вследствие которых наступила невозможность выплатить долги, он может не ждать трех месяцев просрочки — вместо этого нужно сразу по возникновению финансовых проблем обращаться в арбитражный суд.

Обязательная подача заявления должна производиться в течение тридцати дней с момента непредвиденных финансовых проблем. Если заявление будет подано позже этого срока, нарушается срок исковой давности. Заявление все равно будет принято, но заемщику придется заплатить штраф в размере от 1 до 3 тысяч рублей в соответствии с КоАП РФ.

Исключения из правил: какие долги не списываются

Многие должники процесс подготовки к банкротству сводят к сбору необходимых документов, что является большой ошибкой. Ведь ряд долгов выводится за пределы судебного процесса и их оплату придется провести в полном объеме. Поэтому:

- Необходимо самостоятельно или с помощью адвоката изучить ФЗ «О несостоятельности (банкротстве)»;

- Провести ревизию долгов и выявить те из них, которые придется погашать в полном объеме после окончания судебного процесса;

- Принять максимально возможные меры по их уменьшению, даже за счет новых долгов, которые потом спишутся. Как вариант, приостановить выплаты банку задолженности по ссуде, направив эти суммы на закрытие финансовых обязательств перед:

- детьми, до наступления совершеннолетия или беременной супругой, до окончания декретного отпуска (если алименты назначены судом);

- физическими лицами, которым нанесен моральный или материальный ущерб, а также урон здоровью (например, ремонт квартиры соседей, которую залил должник, придется оплатить полностью);

- наемными работниками, если должник — работодатель в качестве ИП или частного лица (оплата труда, выходное пособие).

В соответствии с законом, признание физического лица банкротом не освобождает его от долгов, возникших по ходу судебного разбирательства:

- вознаграждения финансовому управляющему;

- судебных издержек;

- затрат на адвоката;

- штрафных санкций, наложенных арбитром в ходе судебного процесса и других платежей.

Плюсы банкротства физлица

До поиска решения, как оформить банкротство, следует разобраться в преимуществах и минусах банкротства. Нужно понимать, что оформление банкротства в некоторых случаях более опасно и невыгодно, чем попытка вернуть всю задолженность — это связано с тем, что банкроты в обязательном порядке будут должны произвести реализацию имущества.

Несмотря на очевидные проблемы, возникающие при инициировании делопроизводства о банкротстве, спрос у россиян на эту «услугу» ежегодно растет. Такому положению дел способствуют плюсы банкротства для физлиц:

- После реализации имущества должника все неудовлетворенные требования кредиторов амнистируются. Другими словами, должник перестает быть должником. Для него это может быть отличной возможностью начать жизнь с чистого листа, освободившись от непомерной долговой нагрузки;

- Полностью прекращается начисление всевозможных штрафов от кредиторов, неустоек, процентов и т.д.;

- После завершения процедуры банкротства, повторное изъятие собственности в пользу кредиторов не допускается. То есть все нажитое после реализации имущества и удовлетворения ходатайства будет закреплено уже за бывшим должником, и никто не будет иметь право на взыскание этого имущества. Исключением является только оспаривание подозрительных сделок, выполненных должником накануне судопроизводства.

Очень многие недобросовестные должники предусмотрительно «переписывают» все свое наиболее ценное имущество на родственников, друзей и прочих людей, которым они могут доверять.

Конечно, есть шанс, что это останется незамеченным. Но если действовать неаккуратно, кредиторы могут оспорить эти сделки. Так что мы не советуем делать это: при обнаружении такого рода махинаций, мнение судьи о должнике может измениться в кардинально другую сторону.

Лайфхак: главная ошибка должников чаще всего в том, что они переписывают практически всю собственность незадолго до банкротства. Если и действовать «грязно», то хитрее: часть собственности нужно оставить, чтобы этим кредиторы были хотя бы сколько-то удовлетворены, а остальное следует переписывать по частям не позднее четырех месяцев до начала делопроизводства по банкротству. Каждая сделка не должна превышать 300 000 рублей, чтобы вы имели право ее не декларировать.

Влияние банкротства на родственников

Юристы, сопровождающие процесс банкротства, считают, что по закону негативные последствия для родственников не наступают. Но это прямая трактовка законов и подзаконных актов. В действительности родственники, так или иначе, оказываются вовлеченными в судебный процесс. Прямо, если начинается судебная тяжба по оспариванию сделок по продаже или дарению имущества родственникам за год до процесса банкротства (на практике они все отменяются), и косвенно, так как:

- ухудшаются условия жизни семьи из-за падения доходов;

- нарушаются сложившийся уклад и комфорт проживания – продается в счет погашения долга совместно нажитое имущество, формирующее условия быта;

- подрывается здоровье из-за постоянного стрессового состояния (родственники психологически острее переносят судебные процессы, чем ответчик);

- появляются риски непродуманных решений, ведущие к административной или уголовной ответственности.

Финансовая несостоятельность приходит быстро и неожиданно. Если же этот процесс хронический, наступающий на семью медленно, но неуклонно, то можно в рамках закона сохранить часть имущества.

Для этого следует быстро развестись и поделить нажитое в браке через суд. Тогда финансовый управляющий не сможет произвести реализацию вещей и товаров, принадлежащих бывшим членам семьи. Если же семья сохранена, то все совместно нажитое добро будет продано в счет погашения долга.

Минусы и последствия банкротства

Главная «особенность» и главный же минус банкротства — это реализация имущества. То есть практически все, что находится во владении должника, будет передано в пользу кредиторов с целью удовлетворить их требования.

За должником могут оставить только доход на уровне прожиточного минимума и накопления в том же размере, а также единственное жилье в его собственности. Но, помимо реализации имущества, имеются и другие весомые минусы:

- Процедура оформления банкротства, к сожалению, отнюдь не бесплатна. Стоимость процесса для некоторых должников может быть вполне существенной;

- По решению арбитражного суда, на бывшего должника может быть наложен запрет на выезд за пределы РФ. В таком случае из иностранных государств посещать можно будет только Беларусь, т.к. на границе с ней не осуществляется паспортный контроль;

- Права на все, что входит в конкурсное имущество, которое затем будет продано в пользу кредиторов, отчуждается от должника;

- Запрещается любое проведение сделок с недвижимостью на срок делопроизводства. Сюда относятся не только сделки купли-продажи, но также наложение обременения на собственность и выдача поручительств;

- Доступ ко всем банковским счетам заемщика закрывается на срок производства банкротства. Все банковские карты — кредитные, дебетовые и с сервисом овердрафта — передаются уполномоченным органам;

- Если гражданин захочет взять кредит, в течение последующих пяти лет он обязан уведомлять банковские организации о том, что им была пройдена процедура банкротства;

- В течение трех лет после закрытия дела запрещается занимать должности в государственных органах.

Как видно из минусов и плюсов процедуры, ее можно назвать по меньшей мере неоднозначным решением финансовых проблем. Но, если у человека и так имеются существенные просрочки, он почти наверняка не сможет получить кредит, поэтому банкротство не сильно изменит и без того плохую ситуацию.

Выезд за границу запрещают в редких случаях. А без банковских счетов можно как-то жить, пока не будет закрыто дело. Именно поэтому решение стать банкротом — оправданно, если ситуация патовая.

Законность процедуры

С октября 2020 года у граждан РФ появилась возможность на законных основаниях войти в категорию банкротов. Критерии – полумиллионная задолженность, 3 месяца просрочки и отсутствие вариантов для расчетов с кредиторами.

Статья 213.3. Возбуждение производства по делу о банкротстве гражданина

Читайте также: Порядок ликвидации муниципального унитарного предприятия

Согласно требованиям законодательства, в качестве реабилитации после признания себя банкротом гражданину могут списать долги, реструктуризировать его долги на период до трех лет. Данная лазейка в законе направлена на помощь добросовестным должникам, внезапно оказавшимся в неблагоприятных жизненных условиях и потерявших способность платить по долгам. Плюсы от процедуры есть и для кредитора, который имеет шанс на урегулирование взаимоотношений с заемщиками.

Введение нормы законодательства, в которой прописан механизм признания граждан несостоятельными, привело к динамичному развитию процедуры, ее активному внедрению.

Для сравнения: в 2020 году подать заявку на признание себя несостоятельными должниками смогли около 6 тысяч человек, в то время как по итогам 2016-го эта цифра практически достигла 29 тысяч граждан РФ.

В отношении данной схемы действует множество предубеждений и стереотипов. Одним из них является дальнейшая судьба заемщика, который войдет в список банкротов.

Банкротство – сама по себе процедура, вызывающая множество вопросов

Какие документы необходимо подготовить?

Список требуемых документов — это первый ключ к тому, как начать процедуру банкротства. Перечень очень велик, он напрямую зависит от индивидуальных обстоятельств дела. Их полный список регламентирован вышеуказанным законом. Мы приведем самые основные бумаги, которые понадобятся в любом случае:

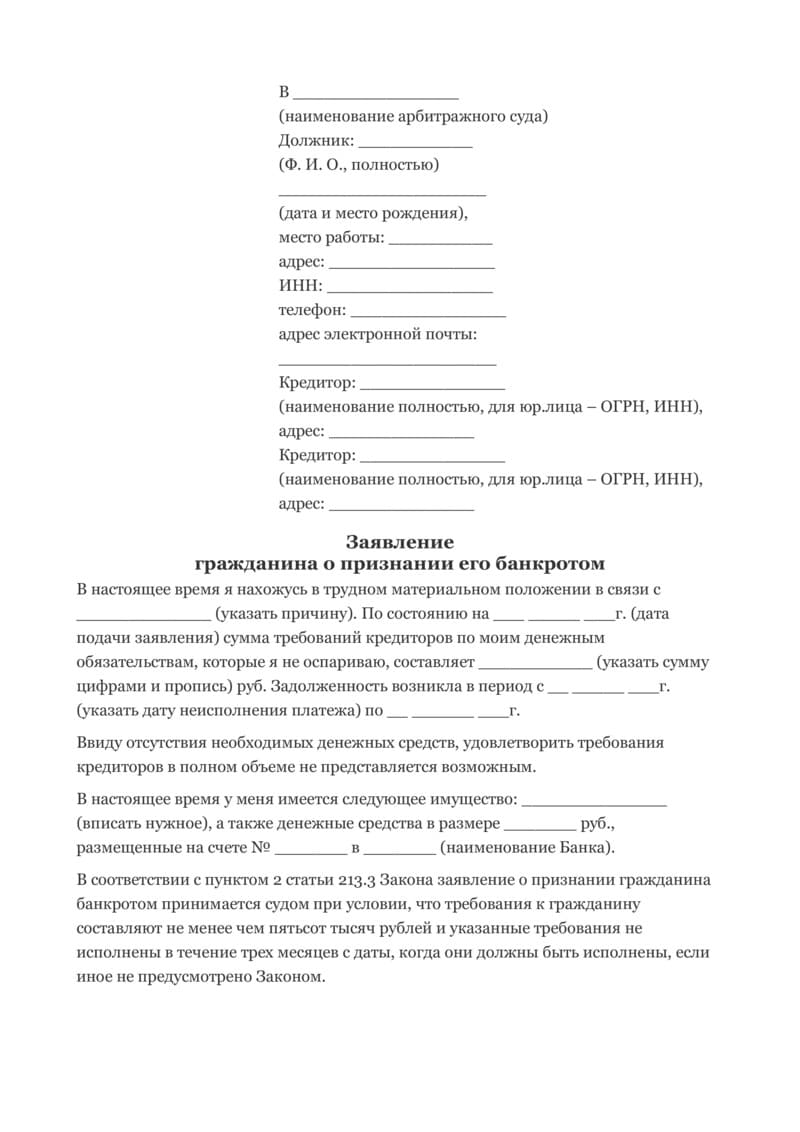

- Заявление, адресованное Арбитражному суду. Оно должно быть оформлено надлежащим образом, а также содержать в себе сведения, необходимые для всесторонней оценки обстоятельств дела. Образец заявления вы можете скачать с нашего сайта — это поможет не допустить ошибки в форме документа и при заполнении;

- Квитанция об уплате госпошлины;

- Документы, подтверждающие личность заявителя и его семейное положение: паспорт, свидетельство о браке, а также СНИЛС и ИНН;

- Если заемщиком были произведены крупные сделки на сумму больше 300 000 рублей за предшествующие три года, нужно предоставить декларацию и сопутствующие сделкам документы;

- Документация на все полученные ранее кредиты, которые теперь должник не в состоянии погасить;

- Справки и иные бумаги, подтверждающие доходы за предшествующий обращению трехлетний период. Подойдут справки 2-НДФЛ, налоговые декларации 3-НДФЛ, выписки со счетов, трудовые договора и т.д.;

- Справки из банков с информацией об открытых счетах;

- Бумаги, подтверждающие жизненные обстоятельства, изложенные в заявлении о банкротстве;

- Документы обо всем имуществе в собственности заемщика;

- Если у заявителя есть ИП, понадобится соответствующее свидетельство.

- бланк заявления (пример заполненного заявления).

- бланк описи имущества (пример описи).

Составление заявления

Особых требований и специальной формы заявления законом пока не разработано.

Оно может быть составлено в простой письменной форме, но с указанием обязательных сведений о себе (ФИО, адрес места проживания и регистрации, паспортные данные), своих долговых обязательствах (размере, сроки просрочки), кредиторах, имеющемся имуществе, СРО из которого будет назначен финансовый управляющий, данных Арбитражного суда в который подается заявление.

Бланк заявления о банкротстве физического лица ().

Образец заполнения заявления о банкротстве физического лица (посмотреть образец).

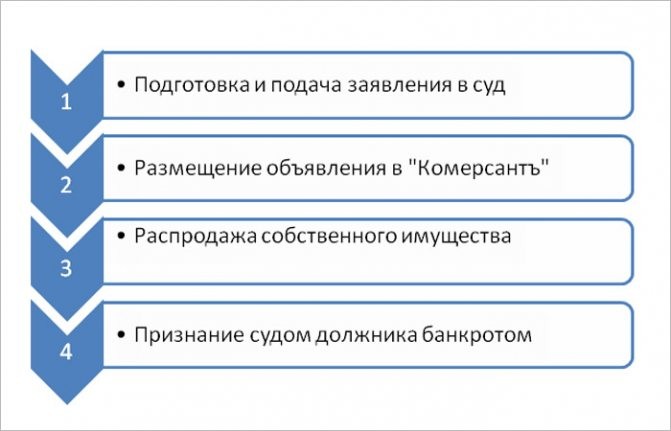

Пошаговая инструкция по процедуре банкротства физического лица

Осталось лишь понять, как объявить себя банкротом по кредитам. Для этого мы разместили стадии делопроизводства в виде пошаговой инструкции. Следуя им, можно с наименьшими потерями избавиться от долговой нагрузки.

Сбор документации

Перечень требуемых документов мы уже указали выше. Полный и исчерпывающий список вам может озвучить финансовый управляющий при банкротстве физических лиц и другие уполномоченные лица.

Перед сбором обязательно проконсультируйтесь у специалистов или у сотрудников государственных органов, т.к. только они способны определить перечень бумаг, нужный вам с учетом индивидуальных обстоятельств дела.

Оформление заявления и его подача в арбитражный суд

Заполните в образце заявления все пустые поля. В нем же произведите:

- Опись имеющегося имущества;

- Расчет итоговой долговой суммы;

- Пересчет открытых судебных дел;

- Приведите перечень кредиторов, участвующих в деле;

- Укажите реквизиты всех открытых вами банковских счетов;

- В обязательном по закону порядке вы должны взять себе финансового управляющего. Так что полностью самостоятельно пройти весь процесс от начала и до конца невозможно. Найти управляющего можно в любой саморегулируемой организации арбитражных управляющих (СРО АУ) на ваш выбор. Укажите его ФИО, а также СРО АУ, в которой он работает.

Далее готовое заявление вместе с пакетом документов направьте в арбитражный суд любым способом: лично, по Почте России или онлайн.

Суд

Вам назначат дату, адрес и время, куда и когда нужно явиться для решения долгового вопроса. Судья по итогам рассмотрения документов примет одно из трех возможных решений:

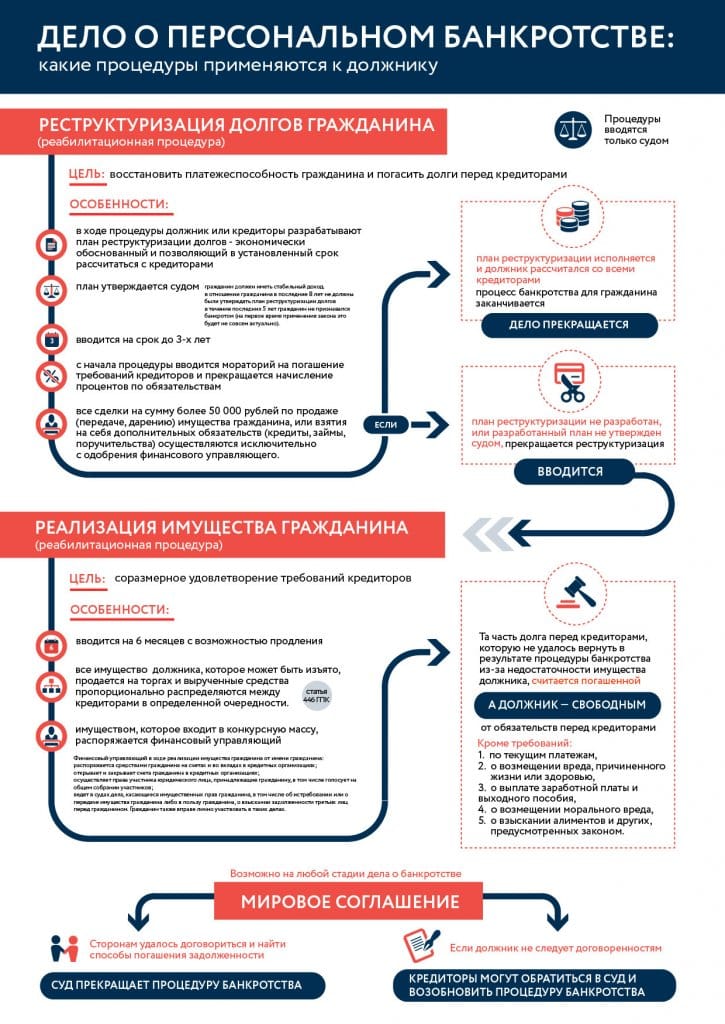

- Реструктуризация долговых обязательств. Все долги сохраняются за должником либо их небольшая часть списывается (особенно, если она возникла в результате чрезмерно высоких процентных ставок и штрафов). Меняются условия кредитования — процентные ставки, сроки и сумма ежемесячных платежей, а также прекращают «капать» новые проценты и штрафы. Такой вариант наиболее часто встречается в случае, если заемщик в целом добропорядочен, а к банкротству его принудили жизненные обстоятельства;

- Реализация имущества. Тогда вся ценная собственность должника за исключением жизненно необходимой переводится в разряд «конкурсной». Оценку и опись производит финансовый управляющий. Право на собственность отчуждается, а после распродажи должник освобождается от обязательств;

- Мировое соглашение. Должник и кредиторы договариваются решить вопрос без суда. Соответственно, заемщик не объявляется банкротом. Решение долгового спора может быть каким угодно в зависимости от договоренностей — от полного списания долгов до полного возвращения к статус-кво.

Постановление суда

По итогам заседаний и/или реализации имущества, гражданин получает бумаги о пройденной процедуре. Его могут не признать банкротом, если было достигнуто мировое соглашение или если заемщик не соответствует условиям закона 127 ФЗ.

Подписание мирового соглашения

Согласно порядку признания и основаниям признания банкротства физического лица, на любом этапе судебного разбирательства может быть заключено мирное соглашение должника и кредиторов. Инициатором такого события может быть любая сторона конфликта – заключается оно с определенными уступками друг другу и может быть составлена на любом из этапов разбирательства.

Такой вариант развития событий выгоден для самого должника, ведь он не получает статуса банкрота и не обременен негативными последствиями. Кредиторы, идя на уступки и соглашаясь упростить процедуру возвращения долга получают шанс вернуть деньги, уменьшая свои риски не получить ничего после продажи имущества. Какое количество будет списано долга решается коллективным обсуждением.

Судебная практика по банкротству физлиц

Дела в этой области в высшей степени похожи друг на друга. Разница заключается лишь в причинах, по которым долги перестали выплачиваться должником, а также в сумме долгов и кредиторах. Если же выявляются «подводные камни», то, как правило, процедуру банкротства приостанавливают до выяснения обстоятельств — вместо одного дела может появиться несколько уголовных, если были обнаружены крупные экономические махинации.

Типичным в этой области делом можно назвать практику за 2020 год под номером №А41–8288/18. Должника признали банкротом, взыскав с него автомобиль и некоторые незначительные ценности, а «в обмен» списали 3 095 177 рублей долга перед тремя разными банками.

Какие последствия ждут гражданина

Результаты, к которым приводит признание должника неспособным погасить обязательства перед кредиторами, делятся на два вида:

- Действуют только в ходе признания человека несостоятельным должником.

- Действуют и после банкротства.

Первая группа для гражданина, который проходит данную процедуру, подразумевает следующее:

- Потенциальный банкрот не может подарить активы, вписать их в перечень уставного капитала при открытии ООО.

- Гражданин ограничен в перемещениях (по суду).

- Банки не примут у него имущество в качестве залога.

- Только финансовый управляющий может принять решение о регистрации или перерегистрации имущества – у должника и подавшего на признание себя несостоятельным нет такого права на момент участия в процедуре.

- Также управляющий получает возможность отдавать распоряжения относительно операций по банковским счетам, депозитам, картам, приобретению имущества дороже 30 тысяч рублей.

- Потенциальный банкрот также не может купить и продать долю в фирме и стать владельцем пакета акций.

- Гражданин, неспособный оплатить долги и подавший соответствующее заявление о признании его несостоятельным, не может купить и продать чей-либо долг, выступить гарантом по займу.

Банкротство – законная процедура и контролируется нормативными актами

В то же время есть и положительные моменты, которые связаны с банкротством. В частности, сумму долга разрешают погашать частями, без учета различных штрафов и процентных платежей. График устанавливается исходя из интересов обеих сторон договора. Должники не участвуют в исполнительном производстве – сведения об этом исчезают из базы.

Любые претензии к характеру процедуры направляются в тот же суд, где происходит рассмотрение заявления должника.

Прочие последствия

Итак, процедура банкротства завершена. Какие еще последствия ждут должника?

Первая особенность – человек, подавший заявление в суд и получивший на руки решение о признании себя несостоятельным, не сможет пройти данную процедуру в ближайшие 5 лет после того, как будет реализовано его имущество за долги и в течение 8 лет после того, как закончится реструктуризация его проблемных обязательств.

Минус для банкрота также заключается в том, что его не примут на руководящую позицию в течение 3 лет, а для того, чтобы открыть ИП, понадобится не менее 5 лет после даты признания банкротом.

Займы в банках также, скорее всего, будут закрыты для прошедшего процедуру банкротства должника – взаимодействие с проблемных клиентом воспринимается кредитной организацией в негативном ключе. Таким образом, механизм банкротства, который запускается в отношении физического лица, портит ему кредитную историю.

Последствия банкротства – сведения о данном факте не всех могут устраивать

В течение 5 лет бывший банкрот также обязан уведомлять всех кредиторов, с которыми он будет взаимодействовать, о факте установления несостоятельности.

Для многих должников минусом является негативное восприятие данного факта работодателем. О том, что гражданин попал под признание себя несостоятельным, он узнает от финансового управляющего. Это связано с тем, что в течение полугода (примерно столько времени займет принятие судебного решения по факту банкротства) заработок переводят на отдельный счет, и это не может остаться незамеченным.

С другой стороны, прекратятся звонки коллекторов на работу, и это может оказать положительное воздействие на взаимоотношения в коллективе.

А получится ли набрать кредитов и объявить себя банкротом?

Теперь, когда мы разобрались, как происходит вся эта процедура, ответ очевиден — нет, не получится. Конечно, вероятность на успех присутствует всегда, но в данном случае она минимальна.

Будут проверены все сделки за последние три года, мотивация и цели на получение займов также будут проверены судом. При обнаружении явно корыстных намерений у должника, будет назначена, в лучшем случае, реструктуризация долга, но никак не полное его списание.

Кроме того, набрать много кредитов в принципе не получится. Банки обмениваются информацией, так что после получения займа в одной организации, тут же взять кредит в другой не удастся.

Поделитесь этой информацией в соц.сетях:

- Похожие записи

- Раскрыт секрет как просто списать долги физических лиц у судебных приставов – подробная инструкция

- Как заставить работать судебных приставов за 5 шагов — подробная инструкция

- Как же все-таки полностью закрыть кредитную карту банка Тинькофф или ТОП-3 причин почему кредитные карты это зло

- Как прекратить право собственности?

- Как списать кредитные долги или почему долги банкам можно не возвращать — ТОП 3 от экспертов

- Договор банковского кредита 2

Сколько на рынке услуг стоит помощь в оформлении банкротства?

Пожалуй, вопрос «сколько стоит такая услуга» — самый неприятный из всех. Ведь должники, желающие оформить банкротство, чаще всего находятся в крайне удручающем в финансовом плане положении. А деньги понадобятся, т.к. бесплатно предоставлять юридическую поддержку гарант точно не захочет.

В зависимости от региона стоимость таких услуг может колебаться от 10 000 рублей до 50 000 рублей. В особенно сложных случаях в Москве и Санкт-Петербурге могут запросить до 100 000 рублей, хотя чаще всего за услугу в столицах не просят больше 35 000 рублей. Для регионов верхняя планка еще ниже — не больше 25 000 рублей в городах-миллионниках.

Что нельзя списать?

Существуют обязательства, перед которыми процедура банкротства бессильна:

- Расходы на детей и супругу в виде алиментов.

- Компенсация, которая должна быть выплачена на восстановление имущества, здоровья потерпевшего (в том числе в случае его смерти).

- Долги по заработной плате, выходным пособиям.

Более подробно о банкротстве и выплачивании алиментов читайте в специальной статье.

Нельзя списать гражданину определенные категории задолженности

Законодательная база

Впервые о банкротстве рядовых граждан заговорили в 2020 году. Правовую основу процедуры заложили законом № 154-ФЗ. Новые нормы описывают признаки несостоятельности россиян, порядок реабилитации и списания безнадежных долгов. До этого момента механизм был доступен только организациям и предпринимателям.

В 2020 году воспользоваться инструментом вправе обычные люди, фермеры и коммерсанты. Авторами была разработана схема, учитывающая особенности статуса должников. Сейчас банкротство человека регулируется:

- ГК РФ;

- главой 10 закона 127-ФЗ;

- ст. 446 ГПК РФ;

- правилами исполнительного производства;

- правительственными распоряжениями.

Судебная практика по направлению приобретает все большее значение. Согласно общим принципам отечественного права прецедент не имеет силы законодательного акта. Однако в ходе рассмотрения дел служители Фемиды опираются именно на разъяснения ВС РФ. Наиболее значимым документом считается постановление № 45 от 13.10.15 года.

Преимущества и недостатки

Коррекция главы 10 закона 127-ФЗ повлекла за собой формирование нового рынка услуг. Профессиональные юристы и адвокаты предлагают россиянам сопровождение процедуры. Реклама строится на выделении плюсов. Гражданам обещают быстрое и окончательное избавление от долгов. О рисках же конкурирующие фирмы упоминать не спешат.

Результатом коммерциализации направления стало искаженное понимание механизма. Банкротство физических лиц РФ нередко считают легким способом избавления от просроченной задолженности. На практике все выглядит иначе.

Основной задачей юридического механизма является восстановление платежеспособности гражданина и полное удовлетворение кредиторских требований. Попытки использования норм в целях уклонения от погашения займов или ухода от налоговых недоимок грозят уголовной ответственностью.

Плюсы Минусы

- Перевод переговоров с взыскателями в юридическую плоскость с участием независимого арбитра.

- Возложение руководящей функции на профессионального управляющего.

- Возможность заключения мирового соглашения с кредиторами, реструктуризации долга и сохранения имущества.

- Признание отдельных требований безнадежными и их полное списание.

- Необходимость оплаты услуг арбитражного управляющего.

- Многочисленные сопутствующие издержки.

- Потеря предметов залога, взыскание долгов с поручителей, изъятие накоплений и личного имущества.

- Вероятность оспаривания совершенных ранее сделок.

- Угроза административной и уголовной ответственности.

- Ограничение прав на период от 3 до 10 лет.

- Отрицательная кредитная история.

Оспаривание сделок – мнимая опасность

Многие опасаются вступать в процедуру признания себя банкротами, так как осуществляли недавние сделки с имуществом и не хотят, чтобы их аннулировали. В этом случае важно знать, что не всякую сделку можно легко отменить и признать недействительной. Особенно это касается договоренностей, заключенных более 1 года назад.

Оспаривание сделок – подводный камень банкротства

Как происходит отмена сделок

Если физическое лицо подает сведения о признании себя неплатежеспособным и обращается с заявлением, чтобы снять в законном порядке с себя обязательства по долгам, от кредиторов можно ожидать встречных действий. Они на свое усмотрение также могут инициировать аннулирование всех договоренностей, которые должник реализовал в недавнее время явно не в их пользу.

Реакция тех лиц, которые заинтересованы в получении оплаты по долгам, предельно понятна, так как сам факт обращения в суд на предмет банкротства означает, что должник вряд ли сможет в ближайшее время расплатиться по счетам.

Важно понимать, что услуги финансового управляющего, оплаченные пострадавшей стороной, могут серьезно подорвать возможности потенциального банкрота в сохранении статуса соглашения. Опыт, знания и подкованность в договорных вопросах нужно принимать во внимание в ходе судебного процесса.

При этом даже самый грамотный специалист столкнется с неизбежными проблемами ее аннулировании, если сделка не удовлетворяет условиям:

- В момент реализации сделки должник владел сведениями о неплатежеспособности и намеренно заключил договор.

- Сделка не принесла удовлетворения пострадавшей стороне. Примером может быть продажа родственнику имущества по цене, явно отличающейся от рыночной, в то время как финансовое состояние должника на дату сделки оставляло желать лучшего.

Можно волноваться, если сделка крупная и измеряется десятками и сотнями миллионов рублей. В этом случае к ней будет особенное внимание. В целом физические лица могут не волноваться заранее о решении суда, который примет к рассмотрению всю необходимую информацию.

В делах о банкротстве анализу подвергается огромное количество сделок

Подробно о том, как происходит оспаривание сделок должника при банкротстве, читайте в специальной статье.

Примеры сделок

Для того, чтобы лучше понять, как и при каких условиях инициируется вопрос к должнику о законности его операций, полезно изучить практическую информацию.

Пример 1. Дачный дом и квартира.

Читайте также: Нотариус кто это такой. Чем занимается нотариус, что делает нотариус

1,5 года назад матери должника был продан дачный дом. Он остался с единственной квартирой. Финансовые неурядицы стали наблюдаться 2 года назад. Далее невыплаты и задержки стали периодическими. Кредиторы потребовали признания банкротства данного лица. В данном примере есть все шансы, чтобы отменить сделку о купле-продаже дома, так как должник знал о своем плачевном положении. Для этого нужно доказать, что кредитор пострадал от его действий. Судебный процесс изучит все обстоятельства дела, в том числе направления трат, которые были осуществлены за счет продажи дома. На основании полученных результатов будет вынесен вердикт о финансовой несостоятельности.

Пример 2. Квартира в дар.

Должник располагал двумя квартирами, одну из которых он передал отцу безвозмездно в порядке дарения. Открыть линию на кредит ему пришлось позже. Кроме того, недавно он лишился работы и стал неплатежеспособным. Все его действия были последовательны, и должник не мог предвидеть ухудшение положения в дальнейшем. Когда кредитор обратился с намерением оспорить дарственную, финансовый управляющий не смог добиться результата.

Когда цена сделки сильно удалена от среднерыночного уровня, и с момента ее проведения не прошло года, договоренность могут аннулировать.

Пример 3. Операция с квартирой.

Перед заявкой на признание финансовой несостоятельности в судебном порядке должник реализовал на рынке квартиру за 1 млн. рублей по цене, не совпадающей с актуальным уровнем для данного сегмента жилья. С момента подписания договора не прошло одного года (сделка была заключена 8 месяцев назад). Вышеперечисленное было проанализировано и доказано финансовым управляющим. Сделку признали несостоявшейся.

Люди могут заключать соглашения с разными целями, а не только с целью получить прямую выгоду от продажи услуг/товаров, посредничества, и т.д. Под благовидными предлогами может происходить откровенное мошенничество. В связи с этим всем лицам, принимающим решение о банкротстве должника, требуется для анализа ситуации перечень операций с имуществом за 3-летний период. Это касается любых объектов, которые могли быть проданы за последние три года – машин, квартир, дач, ценных бумаг, и т.д. Критерий важности сделки – финансовый. Стоимость сделки должна превышать 300 тысяч рублей.

Скрыть от финансовых управляющих факт подписания документов о сделке в 3-летний период невозможно, так как все операции с имуществом в обязательном порядке попадают в банк Росреестра, базы ГИБДД, налоговых служб, служб надзора, и т.д.

Сведения о сделках внимательно изучают

Прочие сделки, которые могут аннулировать

Выше приведены примеры с передачей имущества в дар и продажами, посредством которых могут вскрываться злоупотребления и попытки совершения мошеннических операций. Однако этими категориями сомнительные сделки банкротов не ограничиваются.

Сюда же входят:

- Соглашение о браке с подписанием соответствующего контракта об имущественных отношениях.

- Договоренности об уплате налоговых сумм.

- Заключения по мировым соглашениям.

Могут оспорить факты добровольных переводов денег от должника при продаже имущества, различные переводы на карты банков для погашения задолженности, оплату услуг работников, выплату премиальных, и т.д.

Видео — Банкротство физического лица, если нет имущества

Чем может быть вызвана неплатежеспособность?

Вариант 1. Будущего банкрота уволили с работы и лишили постоянного заработка. Это может случиться в связи с сокращением штатных единиц, при процессах реорганизации, когда предприятие ликвидируют, либо по причинам несоответствия профессиональных качеств сотрудника занимаемой должности на предприятии.

Когда гражданин берет кредит, специалисты советуют брать положительные характеристики с места работы. В противном случае, возникает вопрос, почему при неустойчивом финансовом положении и халатном отношении к работе гражданин занимал деньги и брал на себя прочие обязательства перед кредиторами.

Обстоятельства банкротства бывают разными

Вариант 2. Тяжелый недуг. Если сам должник или его родственники получили тяжелый диагноз, необходимо доказать, что это произошло внезапно, а не на момент, предшествующий открытию кредитной линии. Приложениями могут служить: медицинские заключения, квитанции на лекарства, чеки об оплате анализов и обследований.

На практике суд может принять решение о банкротстве, даже если кредитный договор был открыт для лечебных целей. Такой случай произошел, в частности, в одном из судов города Челябинска, где семейная пара воспитывала слепого с рождения ребенка и брала кредиты, чтобы преодолеть недуг. В результате рассмотрения деталей дела суд принял решение признать семью банкротами.

Вариант 3. Если в семье есть человек со стабильным заработком, а второй не обладает подобными характеристиками (мама в декрете – частый пример, когда женщина временно не может позволить себе много времени уделять работе и не имеет такого же заработка, как ее муж), в случае несчастного случая с первым могут обнаружиться кредиты, которые он брал на себя в связи с достаточным уровнем дохода. Ответственность за оплату процентов теперь лежит на втором супруге. Если это молодая мама, которая к тому же несет обязанности по уходу за ребенком, вопрос становится особенно острым и актуальным, в том числе с позиции социальной защиты ребенка. Для признания женщины банкротом ей нужно предоставить необходимые сведения о своем статусе и потере кормильца семьи.

Вариант 4. Когда лицом получены тяжелые травмы, и они привели к временной или полной нетрудоспособности, должник предоставляет медицинские справки и прочие сведения о недугах, при которых он не может расплатиться с кредиторами. При этом важно учитывать, что производственные случаи предполагают оплату страховки и компенсаций от предприятия, и это не мешает претендовать на статус банкрота через получение судебного решения.

Вариант 5. Резкое снижение уровня заработной платы приводит к тому, что гражданин не может поддерживать график выплат по займу. Он не может расплатиться в срок и в нужном объеме. Если обстоятельства ухудшения финансового положения вызваны объективными обстоятельствами, их рассмотрят в суде, назначат дату заседания и примут решение о признании физического лица несостоятельным.

Вариант 6. Кредитные займы в иностранной валюте. При резких скачках валютных курсов есть основания признать себя банкротом. Для доказательства изучают разницу в курсах, а также непосредственно договор займа, в котором прописаны условия взаимодействия кредитора и должника (в том числе в рамках форс-мажорных обстоятельств).

Валютные кредиты могут создать задолженность

Комментарий юриста

Объявление о финансовой несостоятельности должно быть результатом взвешенного и продуманного решения. Его принятию должна предшествовать консультация с правозащитником. Отсутствие информации о некоторых аспектах процедуры может повлечь неблагоприятные последствия для должника.

Потенциальному банкроту важно учесть следующие моменты:

- Отказ от списания отдельных долгов. В результате вынесения судебного решения аннулируются далеко не все кредиторские требования. Статья 213.28 закона 127-ФЗ не допускает освобождения от алиментных обязательств, необходимости компенсации ущерба здоровью и жизни людей, морального вреда, а также убытков нанесенных преступлениями. Платить по таким счетам банкроту придется и после завершения процедуры.

- Оспаривание сделок. Кредиторы и финансовый управляющий анализируют поведение должника и причины его неплатежеспособности. Статья 213.32 закона 127-ФЗ разрешает выдвигать требования о недействительности договоров, заключенных за 3 предшествующих года. Норма позволяет аннулировать соглашение не только самого гражданина, но и его супруга. Все переданное по таким контрактам имущество изымается и включается в конкурсную массу.

- Угроза санкций. Использовать механизм банкротства с целью ухода от погашения задолженности не получится. Если в действиях гражданина управляющий, кредиторы или суд усмотрят признаки недобросовестности, инициируется расследование по ст. 196, 197 УК РФ. Обойтись административными штрафами удастся лишь при незначительном ущербе. В этом случае наказание применят по ст. 14.13 КоАП РФ.

- Ограничение прав собственника. Назначение финансового управляющего существенно меняет статус должника. Свободно распоряжаться своими активами он больше не может. Во время реструктуризации гражданин вправе открыть личный счет и самостоятельно управлять средствами на нем. Максимальная сумма равна 50 000 рублей (п. 5.1. ст. 213.11 закона 127-ФЗ). В период реализации имущества претендовать можно лишь на вещи и деньги, указанные в ст. 446 ГПК РФ.

Прибегать к банкротству россиянам выгодно лишь при достижении задолженностью внушительных размеров. Стоимость процедуры высока, а потому финансовая ситуация может лишь усложниться. Использование механизма полностью лишает гражданина возможности сохранить залоговое имущество и сбережения. Более того, реального влияния на ход процесса должник не оказывает. Ведущая роль здесь принадлежит беспристрастному специалисту – управляющему.