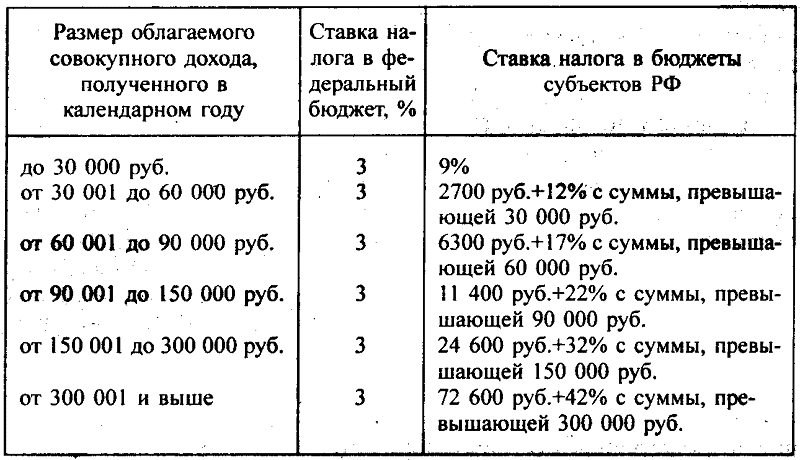

Налоги и взносы

Денис Покшан

Эксперт по налогам, бухгалтерии и кадровому учету

Актуально на 31 мая 2022

Действующее законодательство дает четкий ответ, как рассчитать НДФЛ. Подоходным налогом облагаются доходы в виде зарплаты за исключением некоторых пособий, носящих социальный или компенсационный характер. По меткому выражению Бенджамина Франклина, американского политического деятеля, неизбежны только смерть и налоги. Поэтому весьма важным является вопрос: как рассчитать НДФЛ с зарплаты. Формула расчета ждет вас в статье.

Читайте также: Образец: карточка складского учета материалов. форма nо. м-12

Как высчитать НДФЛ из зарплаты нерезидента

Объект налогообложения НДФЛ Порядок исчисления НДФЛ Алгоритм расчета подоходного налога состоит из двух последовательных шагов:

- Определение налоговой базы – суммы трудовых доходов физического лица, подлежащих налогообложению, уменьшенной на размер вычетов, положенных гражданину по законодательству.

- Выбор ставки – зависит от факта резидентства физического лица.

Если за последние 12 месяцев человек находился в РФ более 183 дней (включая выезды до полугода в образовательных и лечебных целях), он считается резидентом, а его трудовой доход облагается по ставке 13%. В противном случае используется повышенная ставка – 30%. Существуют четыре категории нерезидентов, для которых используется ставка 13%: высококвалифицированные специалисты, беженцы, граждане, работающие по патенту, и выходцы из стран ЕАЭС.

14 По условиям трудового договора работнику начисляется заработная плата «чистыми», в виде суммы, выдаваемой на руки после удержания НДФЛ. Каким образом определить сумму к начислению? Начислять и выдавать — это разные понятия(явления,процессы, если хотите)Либо вы условия договора не понимаете, и, следовательно , неверно нам интерпретируете, либо договор составлен не корректно или неправильно.

Актуально на: 3 мая 2022 г.

Заработная плата облагается НДФЛ по ставке 13% для резидентов и 30% для нерезидентов. И каждый работодатель, будучи налоговым агентом. должен исчислить, удержать и перечислить в бюджет НДФЛ с зарплаты своих работников (п. 1 ст. 226 НК РФ ). Но прежде чем ответить на вопрос, как считать НДФЛ, и перейти непосредственно к расчету налога, необходимо определить налоговую базу по НДФЛ .

Но есть такие работники-нерезиденты, чьи трудовые доходы облагаются НДФЛ по ставке 13%. Например, высококвалифицированные иностранные специалисты.

Характеристика НДФЛ

Подоходный налог – один из основных государственных сборов в Российской Федерации.

Порядку исчисления, внесения платежей и сдаче отчетов посвящена глава 23 НК РФ. В отличие от многих других стран, в России принята не прогрессивная, а плоская шкала начислений. Ставка не зависит от уровня дохода, только от категории поступлений.

- Объектом служит доход в виде заработной платы, от предпринимательской деятельности или других поступлений (дивиденды, проценты по вкладам, выигрыши в лотерею, продажа имущества).

- Налоговая база для физических лиц – весь полученный доход. Для ИП – от суммы, сниженной на величину подтвержденных затрат.

- Ставка устанавливается в зависимости от статуса плательщика и характера дохода.

Сроки НДФЛ и отчетность для физических лиц и предпринимателей

Разберем две ситуации. Первая ситуация, когда сотрудник просто платит НДФЛ, и вторая, когда он использует налоговый вычет. Итак, сотрудник организации за год получил доходы в сумме 360 000 руб. (30000 руб./в месяц). На руки он получил сумму за минусом удержанного налога в размере – 313 200 руб. (360 000 руб. – 13 %). Таким образом, налог был удержан организацией в размере 46 800 руб. (360 000*0,13).

Расчет НДФЛ без налогового вычета

Разберем вторую ситуацию, когда сотрудник, имеет одного ребенка и ему положен стандартный налоговый вычет в размере 1400 руб. за каждый месяц налогового периода, вплоть до того месяца, в котором доходы превысят 280 000 нарастающим итогом (пп. 4 п.1 ст. 218 НК.) В его случае, доход превысил указанный порог в 280 000 руб. в октябре, т.е. на десятый месяц. Значит вычет положен в размере 14 000 (1400 руб.*10 мес.)

Сотрудник, узнав о своих правах на вычеты, подал в налоговый орган декларацию (см. → Как заполнить 3-НДФЛ бланк в excel), где указал фактически полученные доходы в сумме 360 000 руб. на основании справки 2-НДФЛ и налоговые вычеты в сумме 14 000 руб. К декларации приложил копии подтверждающих документов, т.е. свидетельства о рождении, паспорта, свидетельства о браке.

В результате, по декларации налоговая база составила 346 000 руб. (360 000 – 14 000) и соответственно налог составил уже другую сумму в размере – 44 980 руб.

Так как, налог без учета вычетов составлял – 46 800 руб., а теперь, с учётом вычетов, по налоговой декларации, налог составил – 44 980 руб., налоговым органом сумма излишне удержанного налога – 1 820 руб. (46 800 руб. – 44 980 руб.), была возвращена сотруднику.

Расчет налогового вычета по НДФЛ

Об учете в бухгалтерии налоговых вычетов по НДФЛ читайте статью: → “Учет расчетов по НДФЛ, проводки, примеры“.

Читайте также: Учет отгрузки и реализации продукции. Методы определения выручки от реализации продукции для целей бухгалтерского учета и налогообложения★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено {amp}gt; 8000 книг

Расчет НДФЛ предпринимателей на ОСНО (общая система налогообложения), отличается, тем что в течении года, уплачиваются авансовые платежи, а затем зачитываются. То есть общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисляется налогоплательщиком с учетом сумм авансовых платежей по налогу, фактически уплаченных в соответствующий бюджет.

Исчисление суммы авансовых платежей производится налоговым органом. Расчет сумм авансовых платежей на текущий налоговый период производится налоговым органом на основании суммы предполагаемого дохода, указанного в налоговой декларации, или суммы фактически полученного дохода от определенных видов деятельности за предыдущий налоговый период с учетом особенностей, предусмотренных в статье 227 НК.

https://www.youtube.com/watch?v=56CDzGVkE3w

⇒ Налоговый вычет ИП на ОСНО в 2022 (заполнение 3-НДФЛ)

На рисунке ниже в инфографике рассмотрены типы и виды налоговых вычетов, какие необходимо предоставить документы помимо 3-НДФЛ и заявления для получения вычета по НДФЛ для различных практических ситуаций ⇓

(для увеличения нажать)

Видео урок от эксперта сайта “Бухгалтерия для чайников”, главного бухгалтера Гандевой Н.В. В уроке представлены основные моменты расчета и учета налоговых вычетов по НДФЛ.

Подоходный налог рассчитывается по определенной формуле. Для начала необходимо определить налоговую базу. Она определяется путем исключения из общей суммы дохода гражданина положенных ему по закону налоговых вычетов – стандартных, имущественных, социальных и т. д. Начисление НДФЛ проводится по ставке 13% на резидентов и 30% для нерезидентов.

Подоходный налог рассчитывается по следующему алгоритму:

- Определение полного перечня доходов, которые подлежат налогообложению. Это не только зарплата, но и любые другие доходы, которые являются материальной выгодой для получателя. Однако из этого списка исключаются пенсии, стипендии, алименты, различны социальные пособия. Полный перечень исключений прописан в 217 НК РФ.

- Определение используемой ставки в зависимости от резидентства.

- Определение налоговой базы. Вычтите из общего дохода сумму вычетов, они рассчитываются нарастающим итогом с начала года.

- Определите по формуле величину подоходного налога. Он рассчитывается только в целых числах. Если число получилось не целым, необходимо округлить «копейки» в большую или меньшую сторону по правилам математики.

Общая сумма НДФЛ с первого месяца года – НДФЛ с начала года до предыдущего месяца = Подоходный налог за текущий месяц.

Ошибки при начислении налога приведут к штрафам и претензиям со стороны контролирующих органов.

В качестве агента обычно выступает организация – работодатель. Сотрудник получает зарплату уже за вычетом налоговых взносов.

По иным доходам ответственность за выплаты НДФЛ лежит на физлице. Это не касается только некоторых лотерей и призов, а также вкладов – чаще всего банк сам уплачивает взносы в бюджет.

Читайте также: Образец составления приказа о внесении изменений в штатное расписание в 2020 году

Налогоплательщик обязан контролировать, является ли организация, заплатившая ему деньги, агентом или нет.

- Период – 1 год.

- Начисление производится нарастающим итогом в течение 12 месяцев.

- Рассчитывается при каждой зарплате, дивидендах и удерживается организацией.

- Уплата – не позднее дня, следующего за выдачей зарплаты.

- Отчетность – декларации 2-НДФЛ, которые составляются отдельно на каждого работника. С 2022 года появилась также новая 6-НДФЛ. Это форма содержит обобщенные показатели за период по налоговому агенту.

- Сроки сдачи. 6-НДФЛ заполняют нарастающим итогом и представляют ежеквартально до последнего числа месяца, следующего за отчетным. Окончательная декларация за год подается не позднее 1 апреля наступившего года. 2-НДФЛ представляют 1 раз в 12 месяцев: с признаком 2 – до 1 марта, 1 – до 30 апреля.

- Налоговый период – 1 год.

- Перечисление происходит 1 раз не позже 1 апреля.

- Форма отчетности – декларация 3-НДФЛ, в которой указываются все доходы (за исключением тех, по которым уплата налога производится работодателем или другим агентом).

- Сдается 1 раз в год, не позднее 30 апреля.

Процедура расчета осложняется профессиональными вычетами. ИП может уменьшить налоговую базу за счет социальных льгот, и на сумму произведенных расходов.

Как сосчитать НДФЛ?

- Хотя налоговый период составляет 1 год, в большинстве случаев требуются авансовые ежеквартальные платежи.

- Ставка для предпринимательского дохода – 13%.

- База – доход, уменьшенный на величину вычетов.

- Можно не уплачивать налог после каждой операции.

Пример: доход предпринимателя Петрова за 1 квартал текущего года составил 150 000 рублей, расходы по документам за тот же период – 32 000. Он сдавал в аренду квартиру за 15 000 рублей в месяц. Определим НДФЛ за 3 месяца для внесения авансового платежа.

Перечислим наиболее распространенные источники дополнительного дохода, которые часто не учитываются налогоплательщиками при заполнении декларации:

- Сдача в аренду недвижимости.

- Оказание профессиональных услуг без оформления юридического лица (фриланс, подработки).

- Выигрыш.

- Получение в дар ценностей, акций, денег.

- Процентные доходы.

- Прибыль от трейдинга.

Для России типичным поведением стало уклонение от уплаты налогов, на что до сих пор государство смотрело «сквозь пальцы». Однако органы ФНС активизировались в связи с повсеместным занижением доходов как самими плательщиками, так и их работодателями.

НДФЛ пример

Для определения размера подоходного налога за текущий месяц используется правило: НДФЛ за месяц = НДФЛ с начала года – НДФЛ в сумме за предыдущие месяцы. Важно! Подоходный налог всегда определяется в полных рублях. Копейки отбрасываются по правилам математического округления.

Внимание

Как посчитать НДФЛ: пример Сидорова Е.Л. трудится в ООО «Ромашка» с заработной платой 40 000 рублей. У нее есть несовершеннолетний сын, на которого она получает стандартный вычет в размере 1 400 рублей. В марте Сидорова получила единоразовую премию в размере 10 000 рублей.

Как определить сумму подоходного налога, подлежащую оплате в бюджет за март? Определим НБ с начала года: НБ = 40 000* 3 10 000 – 1 400*3 = 125 800 руб. Величина налога за период с января по март: НДФЛ = 125 800* 0,13 = 16 354 руб.

Аноним 14.09.2010, 15:08 на форуме народ считает его неправильным, Хотелось просто узнать — почему? Вам то что от этого??? Да ничего.. От нас вы чего хотите, доказательств? Нет. Просто ответа на вопрос из первого поста… Аноним 14.09.2010, 15:10 я иногда удивляюсь… почему так трудно прописать обычную нарядную систему оплаты труда с коэффициентом 1/0.87 = 1.15 ?

За период с января по февраль с зарплаты Сидоровой удержано подоходного налога: НДФЛ = (40 000* 2 – 1 400*2)* 0,13 = 10 036 руб. Значит, НДФЛ за март будет равен: Налог = 16 354 – 10 036 = 6 318 руб. Как посчитать НДФЛ от суммы на руки: пример Зачастую при трудоустройстве работодатель озвучивает сотруднику размер дохода, выдаваемого за вычетом налога.

С каких доходов взимается/не взимается НДФЛ в 2022 году

От уплаты НДФЛ в 2022 освобождаются:

- пособия работникам с детьми – по родам и беременности, уходу за ребенком и т.д.;

- оплата образования работникам;

- возмещение ипотечных процентов;

- оплата экзамена на соответствие сотрудника профессиональному стандарту.

Налог НДФЛ в 2022 году взимается с:

- заработной платы, а также надбавок (к примеру, в случае сверхурочной трудовой деятельности);

- вознаграждений по гражданско-правовым договорам (за исключением авторских);

- пособий по нетрудоспособности;

- вознаграждений членам совета директоров;

- компенсации за неиспользованный отпуск;

- отпускных;

- дивидендов.

Облагаются НДФЛ поверх лимита:

- подарки, чья стоимость превышает четыре тысячи рублей в год;

- материальная помощь, превышающая четыре тысячи рублей в год;

- материальная помощь в случае рождения ребенка, превышающая пятьдесят тысяч рублей;

- выходные пособия, которые выше трехкратной средней заработной платы;

- суточные, превышающие семьсот рублей в день для командировок по РФ и 2500 рублей для командировок за границу.

Расчет НДФЛ — формула, пример подсчета подоходного налога

Как сосчитать НДФЛ?

Из формулы видно: для того, чтобы рассчитать НДФЛ, нужно определить налоговую базу исходя из трех сумм:

- полученных доходов;

- необлагаемых и льготируемых доходов;

- вычетов, которые применяются только при определенных условиях.

К необлагаемым доходам относятся суммы, перечисленные в стать 217 НК РФ, в том числе:

- государственные пособия – например, больничные;

- выплаты в возмещение вреда здоровью;

- суточные в пределах норматива – 700 р. в день по России и 2500 р. в день – за границей;

- единовременное пособие при рождении ребенка в пределах 50 000 р. на одного ребенка;

- возмещение работодателем стоимости санаторно-курортных путевок, если эта сумма не учтена при налогообложении;

- поступления от продажи недвижимости, акций АО или долей ООО, которые находились во владении физлица сверх нормативного срока;

- подарки, материальная помощь, выигрыши в азартные игры и в лотерею в пределах 4000 р.

Облагаемыми доходами считаются суммы, не упомянутые в статье 217 НК РФ, которые получены:

- физлицом – налоговым резидентом России;

- физлицом – налоговым нерезидентом, если по правилам НК РФ эти суммы квалифицируются как поступившие из источников в РФ.

К облагаемым поступлениям, кроме выплат от работодателей и заказчиков по договорам ГПХ, относятся также специфические доходы, такие как:

- поступления в натуральной форме;

- сверхнормативные проценты по вкладам;

- экономия на процентах по займам, полученным физлицом;

- материальная выгода и т.д.

Что касается вычетов, то на сегодняшний день существуют следующие их виды:

- стандартные;

- социальные;

- имущественные;

- профессиональные;

- инвестиционные.

Вычеты уменьшают только доходы, облагаемые по ставке 13%, полученные физлицами, которые считаются налоговыми резидентами России.

Если налоговый резидент России не получает облагаемых доходов, то воспользоваться вычетами по НДФЛ он не может.

- Необходимо определить все доходы, подлежащие налогообложению НДФЛ. Это поступления физических лиц, означающие материальную выгоду и поддающиеся денежной оценке. Исключение – позиции, упомянутые в ст. 217 НК РФ: пенсии, алименты, стипендии, компенсации вреда и т.д.

- Следует выбрать используемые ставки. Они зависят от вида дохода и резидентства физического лица.

- Для каждой ставки нужно рассчитать налоговую базу. Для трудовых доходов, облагаемых 13-ю процентами, она определяется как сумма поступлений минус вычеты, положенные гражданину по законодательству. Для иных ставок она рассчитывается как сумма доходов определенного типа.

- Нужно провести расчет подоходного налога по специальным формулам и перечислить полученную сумму в бюджет.

НДФЛ всегда рассчитывается в целых числах. Копейки округляются по правилам математики: менее 50 коп. – «вниз», равно или более – «вверх».

Читайте также: Как пройти аудиторскую проверку, когда о компании полно негатива

Налог = 30 000* 0,13 = 3 900 руб.

Сумма, причитающаяся Богданову на руки = 30 000 – 3 900 = 26 100 руб.

Петрова А.А. трудится в ООО «Горсбыт» с окладом 40 000 рублей. Имеет двух детей в несовершеннолетнем возрасте, один из которых – инвалид. Является налоговым резидентом РФ, документов о праве на социальные и имущественные вычеты не представляла. Как определить подоходный налог за текущий месяц?

Стандартный вычет на ребенка составляет 1 400 руб. на инвалида – 12 000 рублей. Сумма вычетов уменьшит налогооблагаемую базу.

Налог = (40 000 – (1 400 12 000))* 0,13 = 3 458 руб.

Величина дохода на руки составит 40 000 – 3 458 = 36 542 руб.

Минаев С.Е. резидент России, проживает на даче и сдает имеющуюся в собственности квартиру в аренду за 25 000 руб. в месяц. Дополнительное возмещение арендаторами квартплаты не предусмотрено. Какой НДФЛ нужно указать декларации и уплатить по итогам года?

Д = 25 000* 12 = 300 000 руб.

НДФЛ = 300 000* 0,13 = 39 000 руб.

Уплата НДФЛ – законодательная обязанность физических лиц, получающих доходы в России. Если поступления не связаны с трудовыми отношениями, рассчитывать и уплачивать налог необходимо самостоятельно.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter .

- 1. Определить НБ по формуле:

НБнач.г. = Д – Вычеты

НБнач.г. – налоговая база, необходимая для расчета. Ее берут с начала года по предыдущий, а затем текущий месяцы.

Д – доходы, начисленные с начала года и подлежащие удержанию налогом. Суммируются за каждый месяц.

Вычеты – суммы, уменьшающие величину НБ. Наиболее распространенные из них:

- стандартные – предоставляются работающим родителям, опекунам, инвалидам;

- социальные – положены за оплату обучения, лечения или внесение дополнительных взносов за пенсию;

- имущественные – дают за продажу, покупку или строительство недвижимости (условие: право собственности – больше трех лет);

- инвестиционные – реализация ценных бумаг или прибыль от вклада на счет.

Имейте в виду, что подоходный налог не удерживают с государственных пособий, пенсий, алиментов, вознаграждений донорам, грантов для поддержки научной деятельности и т. п. Полный перечень содержит ст. 217 НК РФ.

- 2. НБ определена, теперь пора разобраться, как посчитать НДФЛ от зарплаты. Формулапо году такова:

ПНпр.мес. – подоходный налог, начисленный за период с начала года по предыдущий месяц.

ПНтек.мес. = ПНнач.г. – ПНпр.мес. – платежи за текущий месяц.

Пример 1Экономисту отдела продаж Осинцеву, работающему в ООО «Арктур», начисляют зарплату в размере 28 600 р. Кроме того, он занимался предотвращением последствий катастрофы на Чернобыльской АЭС, поэтому ему положен вычет в размере 3000 р. Помимо этого, у него есть приемный сын в возрасте 9 лет. В июне выплачена премия – 8700 р. Как посчитать НДФЛ к удержанию за июнь?

- Доходы за январь-июнь, облагаемые по ставке 13%: 28 600 х 6 мес. 8700=180 300 р.

- Вычет для Осинцева составит: 3000 х 6 мес. 1400 х 6 мес.=26 400 р.

- Подоходный налог, отчисляемый за январь-июнь: (180 300 – 26 400) х 13% = 20 007 р.

- Денежные средства, удерживаемые за январь-май: 600 х 5 мес. – (1400 х 5 мес.) – (3000 х 5 мес.)) х 13% = 15 730 р.

- Искомая величина составит: 20 007 – 15 730 = 4277 р.

Бухгалтерия ООО «Арктур» должна отправить в казну за Осинцева за июнь 4277 р.

ЗПнач. – зарплата, из которой высчитывают подоходный налог;

ЗП – денежные средства, передаваемые на руки.

Пример 2Менеджеру по продажам Вишневской, работающей в , по договоренности с работодателем выплачивают 21 500 р./мес. Как посчитать НДФЛ и сумму, с которой удерживается налог?

ЗАО «Эдельвейс» начисляет Вишневской зарплату 24 712 р. от которой 3212 р. отчисляет в бюджет.

В организации могут работать служащие, которые имеют такие финансовые обязательства, которые не уменьшают НБ. Например, при отчислении алиментов НДФЛ удерживают не с выдаваемой на руки суммы, а с начисленной зарплаты. Согласно ст. 81 СК РФ, их размер составляет:

- 1/4 заработка – на одного ребенка;

- 1/3 – на двух детей;

- 1/2 – на трех и более детей.

Российская Федерация исключением не является, и то, как производится расчет НДФЛ – один из наиболее актуальных вопросов для любого нашего соотечественника.

В сегодняшней статье мы в реальных примерах покажем правила исчисления НДФЛ, поговорим о ставках этого налога и о том, какие последствия может повлечь уклонение от его уплаты.

НДФЛ, или, так его часто называют, подоходный налог, налог на заработную плату, – один из основных государственных сборов в Российской Федерации. На него приходится львиная доля всех собираемых в бюджет доходов.

Порядку исчисления, внесения платежей по НДФЛ и сдаче отчетности по этому сбору в бюджет посвящена глава 23 НК РФ. В ней указаны все необходимые для правильного начисления НДФЛ аспекты.

Ставка НДФЛ не зависит от уровня дохода, исключительно от категории поступлений и самого налогоплательщика.

- Налогоплательщиками являются физические лица – резиденты, нерезиденты нашей страны, получившие доход за рассматриваемый период. Кроме того, НДФЛ уплачивают индивидуальные предприниматели на общей системе налогообложения.

- Объектом обложения налогом служит доход в виде заработной платы, дохода от предпринимательской деятельности или других поступлений (например, дивиденды, проценты по вкладам, выигрыши в лотерею, продажа имущества).

- Налоговая база для физических лиц – весь полученный доход. У ИП имеется возможность рассчитать НДФЛ от суммы, сниженной на величину подтвержденных расходов.

- Ставка налога устанавливается в зависимости от статуса плательщика (резидент или нет) и характера полученного налога (зарплата, дивиденды, выигрыши и прочие).

- Резиденты РФ. Это подавляющее большинство наемных работников: те люди, которые в течение последнего года находились в стране не менее 183 дней по календарю. На учет времени пребывания не влияют рабочие командировки, отъезды за рубеж на лечение или обучение, если срок пребывания за границей не превысит 6 месяцев. Гражданство для статуса резидента значения не имеет. Процентная ставка подоходного налога для резидента – 13%.

- Нерезиденты РФ – соответственно, остальные лица, чье отсутствие в границах РФ в течение года превысит установленные 183 дня.

- Учредители или акционеры предприятия. Для владельцев бизнеса налоговая ставка исчисляется, исходя из 9%.

- Вкладчики и призеры. Люди, пользующиеся доходом от банковских вкладов, а также счастливчики, получившие призы или выигрыши, также обязаны разделить свою радость от дохода с государством в размере 35%.

Онлайн журнал для бухгалтера

СК РФ, их размер составляет:

- 1/4 заработка – на одного ребенка;

- 1/3 – на двух детей;

- 1/2 – на трех и более детей.

Пример 3Сотруднику ООО «Антей» Орлову начислили зарплату за июнь – 35 977 р. Он разведен с супругой. По решению суда обязан выплачивать алименты для несовершеннолетней дочери (25% доходов). Налоговая база с учетом вычета за ребенка составит: Период Сумма, р. НДФЛ, р. январь-май5 январь-июнь0 Сколько денег нужно выдать Орлову на руки? Решение: Доля алиментов составит:35977 х 25% = 8994,25 р. Расчет величины НДФЛ налогоплательщика:26970 – 22475 = 4 495 р. Денежные средства, выдаваемые Орлову на руки:35 977 – 8994,25-4 495 = 22 487,75 р.

ООО «Антей» должна выплатить Орлову 22 487,75 р.

Как посчитать подоходный налог от денег к выдаче

/ условие / Зарплата Е.О. Ивановой составляет 36 000 руб. в месяц. У нее есть дочь в возрасте 12 лет, в связи с чем Е.О. Ивановой предоставляется стандартный вычет на ребенка в размере 1400 руб. в месяц. Кроме того, в апреле ей была дополнительно выплачена премия – 12 000 руб. Определим сумму НДФЛ, удерживаемую из доходов работницы за апрель месяц.

36 000 руб. х 4 мес. 12 000 руб. – (1400 руб. х 4 мес.) = 150 400 руб.

Сумма НДФЛ за январь-апрель: 150 400 руб. х 13% = 19 552 руб.

(36 000 руб. х 3 мес. – (1400 руб. х 3 мес.)) х 13% = 13 494 руб.

НДФЛ, удерживаемый с доходов за апрель: 19 552 руб. – 13 494 руб. = 6 058 руб.

Платить налог по 3-НДфЛ не составляет труда даже далекому от экономических тонкостей человеку. Чтобы у инспекции не было к вам претензий, заполните декларацию, указав все доходы за год, и рассчитайте свою сумму. Заплатите взнос в бюджет и подайте декларацию.

Сумма может уменьшаться из-за вычетов, в том числе профессиональных.

Порядок расчета НДФЛ выглядит так:

Читайте также: Должностная инструкция менеджера: обязанности и права

- Все полученные доходы распределяются на категории (по применяемым ставкам).

- Определяются налоговые вычеты.

- База уменьшается на их размер.

- Рассчитывается НДФЛ.

- Выносится итоговая цифра налога путем суммирования отдельных компонентов.

Неопытный налогоплательщик может занизить либо завысить суммы, подлежащие перечислению в бюджет. Такое происходит, если не применять вычеты или включать в базу доходы, которые не облагаются налогом (алименты, компенсации). Внимательно изучите список исключений и вычетов в Налоговом кодексе.

Налоговый вычет – основные понятия

Закон предусматривает льготы по налогообложению для отдельных категорий граждан. К примеру, стандартные вычеты полагаются работникам, имеющим на иждивении детей. Кроме этого, база налогообложения может быть снижена:

- героям Советского союза и России,

- участникам ВОВ и боевых действий,

- гражданам, имеющим инвалидность,

- пострадавшим при взрыве на ЧАЭС.

Для данных категорий граждан предусмотрен налоговый вычет, размер которого составляет пятьсот рублей.

Максимальный налоговый вычет для россиян ограничен суммой в 3000 рублей. На его получение могут рассчитывать:

- родители, усыновители или опекуны, имеющим на руках трех или более несовершеннолетних детей или ребенка – инвалида;

- специалисты и добровольцы, принимавшие участие в ликвидации аварии на ЧАЭС и других аналогичных мероприятиях;

- инвалиды ВОВ или более поздних военных действий;

- участники ядерных испытаний.

Сумма вычетов не суммируется, за исключением льгот, предоставляемых при наличии детей. Если гражданин имеет право на несколько вычетов, расчёт производится исходя из большего числа.

Как рассчитать НДФЛ из суммы: формула и примеры

Независимо от того, чем занимается лицо – оно должно вносить обязательные платежи.

При этом, кроме налога на прибыльную часть, предприятия и организации оплачивают дополнительные суммы, которые зависят от рода занятий.

Каждый из нас знает, что ежемесячно от нашей заработной платы в государственную казну идут определенные деньги. Их размер прямо предусмотрен Законами и не подлежит изменениям на местном уровне.

Сегодня мы попробуем разобраться с такой системой налогообложений, которая изымается от прибыли. При этом рассмотрим именно те платежи, которые касаются физических лиц, то есть простых граждан.

(Москва)

(Санкт-Петербург)

(Регионы)

Это быстро и бесплатно!

Что такое НДФЛ

Прежде всего, определимся с понятием и его значением.

НДФЛ – аббревиатурное сокращение, которое расшифровывается как налог на доходы физических лиц.

Как выплывает из названия, НДФЛ – один из основных видов налогообложения, предусмотренный государством для наполнения государственной казны.

Основной особенностью такого явления становится то, что налогообложение изымается исключительно из прибыльной части налогового субъекта, который в данном случае представлен физическими лицами:

- являющимися налоговыми резидентами нашей страны (то есть такие, которые пребывают на территории России на протяжении не менее чем 183 дней в году);

- не являющимися налоговыми резидентами, но имеющими прибыль на территории нашего государства.

Как и прочие налоги, такие платежи вычисляются при помощи процентных ставок. НДФЛ имеет свой исключительный нюанс. Вычисление процентов от зарплаты возможно после осуществления вычитаний, предусмотренных государством.

Такие упрощения предназначены исключительно для этого налога. Они уменьшают фактическую доходную часть лица на определенные суммы в зависимости от вида вычета, и только после этого от оставшейся суммы отсчитывается налог.

Деление доходного налогообложения на виды имеет не только теоретическую, но и практическую значимость. Это связанно с тем, что специальные категории дают лицам возможность определится с тем, существует ли необходимость оплачивать налог на прибыль, или такого обязательства нет.

Именно поэтому законодательством предусмотрены доходы, которые облагаются налогом и которые не подлежат обложению. К первым относят:

- прибыль от реализации имущества, которое находилось в собственности лица менее трехлетнего срока;

- доходы, которые лицо имеет вследствие сдачи определенной собственности по договору аренды;

- прибыль, которая поступила от деятельности лица вне территории России;

- доходы, что были получены как призы и выигрыши;

- другая прибыль.

Последний пункт обозначает все иные доходы, кроме:

- прибыль от реализации имущества, которое находилось в собственности лица больше трехлетнего срока;

- доходная часть в результате получения наследства;

- прибыль, полученная путем дарения исключительно от двух категорий: членов семьи и близких родственников;

- другая прибыль, предусмотренная законодательством как такая, что не подлежит налогообложению.

Для такого обязательного платежа характерно то, что лицо предоставляет определенные суммы ежегодно, то есть налоговый период составляет один год.

Кроме того, введена система налоговых платежей, которые заключаются в том, что лицо ежеквартально оплачивает налог частями за прошедшие три месяца.

Последний квартал и необходимая доплата осуществляется уже по истечении налогового периода.

Ежегодно лицо обязательно предоставляет налоговому органу декларацию государственного образца, где отчитывается за прошедший налоговый период путем предоставления информации по суммам налогообложения.

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО.Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

НДФЛ имеет различные процентные ставки в зависимости от того, каким образом был получен доход:

- 9%: с дивидендов, которые поступили до 2022 года;

- на доход от операций с облигациями, выпущенными до 2007 года.

- 13%:

- заработная плата лица;

- прибыль от реализации имущества;

- доходы, полученные от договоров гражданско-правового характера.

- 15%:

- дивиденды от юридических лиц России гражданам, которые не являются резидентами нашей страны.

- 30%:

- иные доходы нерезидентов Российской Федерации.

- 35%:

- доходы в виде призов и выигрышей, которые были получены при организации мероприятия с целью рекламы товаров или услуг;

- доходов от банковских вложений при превышении лимитов.

Наиболее популярной ставкой является 13%. Это связанно с тем, что круг гражданских отношений, к которым применяются такие проценты, наиболее используемый.

Н = ПС * ОС, где:

- Н – налог,

- ПС – процентная ставка,

- ОС – облагаемая сумма.

При этом стоит учесть, что для ОС возможно будет необходимо провести дополнительные подсчеты.

ОС = ДЧ – В, где:

- ДЧ – доходная часть лица,

- В – вычитания.

Попробуем подсчитать налогообложение на самых популярных примерах.

Гражданин Литвинов имеет заработную плату в размере 42 000 рублей. Необходимо узнать размер его ежемесячного налога.

Для этого, прежде всего, необходимо определиться с процентной ставкой. Так как в данном случае доходная часть представляет собою заработную плату, то используем 13%.

В таком случае:

- 42 000 рублей * 13% = 5 460 рублей.

Именно в таком размере должен поступать каждый месяц налог от гражданина Литвинова. Его чистый доход составит:

- 42 000 рублей – 5 460 рублей = 36 540 рублей.

Гражданка Исакова имеет зарплату в размере 56 000 рублей в месяц. При этом у нее двое несовершеннолетних детей. Она подала документы на использование вычета. Подсчитаем размер ее ежемесячного налогообложения.

Прежде всего, найдем размер вычета. Поскольку у нас имеются двое несовершеннолетних детей, то государством предусмотрено упрощение в 1 400 рублей на каждого из них. Общая сумма вычитания составит:

- 1 400 рублей * 2 = 2 800 рублей.

Отнимаем размер такого упрощения от общего дохода Исаковой:

- 56 000 рублей – 2 800 рублей = 53 200 рублей.

Уже непосредственно от этой разницы вычисляем размер налогообложения. Ставка остается той же, что и в предыдущем примере:

- 53 200 рублей * 13% = 6 916 рублей.

Для сравнения вычислим размер налога без вычета:

- 56 000 рублей * 13% = 7 280 рублей.

Как видим, налоговые вычеты обязательно необходимо учитывать при подсчете размера налогообложения, поскольку суммы с их использованием и без будут разные.

Довольно часто возникает вопрос о том, облагаются ли налогом отпускные средства, как и другая доходная часть? Проанализировав нормы законодательства, следует тот факт, что такого рода выплата считается дополнительной заработной платой, а значит – подлежит налогообложению. Вычисление размера налога происходит точно по такой же схеме и с использованием такого же процента, как и при поиске размера обязательного платежа с зарплаты.

Например, гражданин Фаянсов получил отпускные средства в размере 25 000 рублей. Налог на такой доход составит:

- 25 000 рублей * 13% = 3 250 рублей.

Пример 4

Гражданин Михеев получил в 2014 году дивиденды на сумму 30 000 рублей. Прежде всего, определимся с процентной ставкой. Так как доход такого рода относится к первой группе, то использовать необходимо 9%.

Сумма налога составит:

- 30 000 рублей * 9% = 2 700 рублей.

НДФЛ — это один из нескольких налогов, плательщиками которого являются физические лица.

Непосредственное перечисление налога в бюджет могут осуществлять как сами налогоплательщики, так и их налоговые агенты.

Предприниматель или организация, которые имеют в штате работников, выступают налоговыми агентами по отношению к ним.

В обязанности налогового агента входит исчисление и удержание налога, а также последующее его перечисление в бюджет государства. В настоящей статье рассмотрим, как рассчитать НДФЛ из суммы доходов работника.

Расчет НДФЛ производится только из тех доходов работника, источником выплаты которых является налоговый агент. При этом доходы работника, полученные от других источников, работодатель не учитывает.

Основными доходами работника-налогоплательщика, из выплат по которым производится удержание налога, являются заработная плата, в том числе суммы премий, суммы пособия по нетрудоспособности, отпускные и т.д.

Расчет налоговой базы по НДФЛ производится с учетом налоговых вычетов, право на которые имеет работник. Налоговым законодательством предусмотрены следующие виды вычетов, которые должен учитывать налоговый агент при определении базы по налогу:

- стандартные вычеты,

- имущественные вычеты.

При этом воспользоваться правом на имущественный вычет работник может только в том случае, если предоставит уведомление, полученное им в налоговом органе. Только после получения от работника такого уведомления бухгалтер имеет право уменьшать налоговую позу по НДФЛ.

Общая налоговая ставка, предусмотренная законодательством — 13%. Специальных ставок несколько, в частности с доходов иностранных граждан — нерезидентов, если таковые состоят в штате у налогового агента, уплачивается налог в размере 30%.

- у налоговых резидентов – 13%;

- у налоговых нерезидентов – 15%.

Бухгалтерские проводки

Как начислить НДФЛ?

Удержание налога на доходы физических лиц отражается в бухгалтерском учете следующими проводками:

Д-тК-тНаименование хозяйственной операции7068Удержан с зарплаты7568Удержан с дивидендов7668Удержан с суммы договора подряда6851НДФЛ перечислен в бюджет

Что нужно знать

Налоговый агент делает все необходимые расчеты и направляет средства в бюджет. Порядок исчисления НДФЛ закреплен положениями НК РФ. В них сказано, что трудоустроенные граждане отдают в бюджет сумму, удерживаемую от:

- заработной платы;

- премиальных начислений;

- денежных подарков;

- больничного листа.

https://www.youtube.com/watch?v=zJyYeGRJbNg

Для правильного расчета совершаемого платежа нужно строго соблюдать порядок исчисления НДФЛ :

- Определить налоговую базу (далее – НБ) – суммировать все доходы человека, полученные в материальной или денежной форме за последний год. В 2020 году схема расчета осталась прежней.

- Уточнить процентную ставку. Для резидентов она равна 13%, а нерезиденты отчисляют 30% от доходов, полученных на территории Российской Федерации. При поступлении прибыли от вкладов в банке, вручения денежных призов и в других случаях устанавливается 35%.