В чем разница

Бухгалтерская и экономическая прибыль, несмотря на одинаковое название, имеют существенное различие:

- бухгалтеры считают ее как положительный финансовый результат разницы между полученной от ведения хозяйственной деятельности выручкой и явными, то есть уже оплаченными издержками;

- экономисты считают все возможные затраты, как уже понесенные, так и неявные.

Важно понимать, что если экономическая прибыль положительна, то бухгалтерская прибыль также должна быть. Ведь она должна определяться по такой формуле:

Бухгалтерская прибыль = экономический финансовый результат – неявные издержки.

Таким образом, мы выяснили, что экономическая прибыль меньше бухгалтерской прибыли на величину этих самых неявных издержек. Бухгалтерам они не интересны до тех пор, пока не перейдут в разряд реальных. Потому что бухгалтеры считают и учитывают уже совершенные операции, а экономисты должны планировать работу и долгосрочную рентабельность бизнеса. То есть принимать все возможные доходы и затраты, а также эффективное использование активов организации.

Что такое бухгалтерская прибыль: определение, формула, расчет

На сегодняшний день понятие бухгалтерской прибыли является актуальным показателем как для крупных предприятий, так и частных предпринимателей. От того, насколько правильно рассчитывается этот показатель, зависит конечный результат в любом бизнесе. Стабильность работы предприятия напрямую зависит от финансового результата.

Читайте также: Эмансипация несовершеннолетних: со скольки лет можно открыть ИП или ООО в 2020 году

Что такое бухгалтерская прибыль

Бухгалтерская прибыль – это совокупный доход организации за прошедший период, предполагающий положительный финансовый результат, который подсчитывается за прошедший период, за минусом всех расходов, произведённых на производство и реализацию продукции. Бухгалтерская отчетность, как правило, формируется ежеквартально и за год в целом. При этом учитываются все хозяйственные операции, произведенные на предприятии.

Понятие бухгалтерской прибыли содержит в себе два основных принципа:

- Сбережение капитала – принцип, в основе которого лежит увеличение благосостояния предприятия в целом. Иными словами, в бухгалтерии ведется учет средств, которые для предприятия являются неприкосновенным запасом и не растрачиваются без острой необходимости.

- Наращивание капитала – принцип, который предполагает увеличение капитала предприятия. Здесь идет сопоставление прихода и расхода денежных средств. На основе этих показателей бухгалтер делает заключение о целесообразности корректировки деятельности предприятия.

Для улучшения результатов развития предприятия на практике используются, как правило, оба принципа.

Рассмотрим, в чем суть бухгалтерской прибыли. Любое предприятие получает прибыль за определённый период времени. Если ее не будет, предприятие может обанкротиться.

Руководитель должен знать, какие доходы и расходы формируются в его организации для того, чтобы сопоставить их и выявить финансовый результат. Существует два вида прибыли: бухгалтерская и экономическая, которые имеют существенное отличие между собой.

Для получения общей картины на конец отчетного периода необходимо производить расчет этих показателей в целом.

В чем отличия бухгалтерской и экономической прибыли?

Бухгалтерская прибыль рассчитывается просто. Берут все доходы предприятия за отчетный период и вычитают расходы, которые идут на приобретение сырья, производство и сбыт товаров или услуг. Но здесь есть свои недостатки.

При таком расчете не всегда точно можно сопоставить результаты и показатели прибыли. Не учитываются инфляционные потери.

Бухгалтерская прибыль не может точно предсказать, как будут происходить изменения капитала на предприятии в динамике.

Расчет бухгалтерской прибыли производится на определенных бланках утвержденного образца. Впоследствии эти данные предоставляются в налоговые органы для проверки.

Расчет экономической прибыли дает более точный финансовый результат. Она так же рассчитывается путем разницы доходов и расходов, но здесь еще учитываются и другие финансовые операции.

Это рентабельность предприятия, которая отражает степень эффективности всех ресурсов, стоимость капиталовложений, доходы от инвестиционной деятельности.

На основе экономических показателей можно наиболее точно оценить эффективность работы предприятия в целом и выявить, насколько стабильно оно работает.

Пример расчета бухгалтерской и экономической прибыли (видео)

Посмотрим небольшое видео, где на примере ресторанного бизнеса происходит расчет бухгалтерской и экономической прибыли.

Формула расчета бухгалтерской прибыли

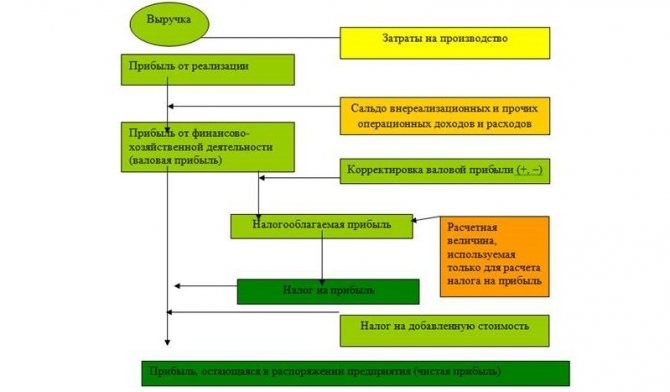

Величина бухгалтерской прибыли рассчитывается как разница между выручкой от реализации продукции, товаров или услуг и внешними издержками предприятия. Введем обозначения:

Читайте также: Чем отличается прибыль от дохода и как их рассчитывают?

БП = В – ВИ, где

БП – бухгалтерская прибыль;

В – выручка от реализации;

ВИ – внешние издержки.

Внешние (явные) издержки – это оплата за ресурсы, которые не являются собственностью предприятия. Сюда можно отнести затраты по оплате труда наемных работников, на закупку сырья и материалов, оплата за арендованные помещения, за амортизацию основных средств и коммунальные услуги.

Экономическая прибыль, отличается от бухгалтерской. Она рассчитывается, как разница между выручкой от реализации всей продукции и экономическими издержками, которые состоят из явных и неявных (внешних и внутренних) издержек.

ЭП = В – ЭИ, где

ЭП – экономическая прибыль;

В – выручка от реализации;

ЭИ – экономические издержки.

Внутренние (неявные) издержки – это затраты, связанные с использованием всех ресурсов, находящихся в собственности предприятия. Этот показатель связан с упущенной выгодой.

Для руководителя предприятия – это расходы, произведенные на оплату труда персонала, обслуживающего производство.

В том случае, если работодатель мог бы сам выполнять всю работу, не требовалось бы делать такие расходы.

Собственники капитала вкладывают свои средства в развитие бизнеса, тем самым получают определенные потери. Если, например, свободные денежные средства инвестировать под проценты, то они начнут приносить доход. Финансовые потери здесь рассчитываются, как недополученный процент от инвестиций. Для предпринимателей, в собственности которых есть недвижимость, издержками является плата за аренду.

Факторы, влияющие на прибыль

Таким образом, мы можем выделить основные факторы, которые влияют на повышение прибыльности предприятия. Они подразделяются на два вида:

Читайте также: Особенности учета и контроля использования строительных материалов

- Внутренние факторы, которые оказывают влияние на величину прибыли путем наращивания объемов производимой продукции, ее реализации, усовершенствование, увеличение цен и понижение затрат.

- Внешние факторы, которые не зависят от работы предприятия и практически не влияют на величину прибыли.

К первой категории, то есть внутренним факторам, относятся следующие показатели:

- уровень ведения хозяйственной деятельности;

- производительность труда на предприятии;

- качество и конкурентоспособность продукции или услуг;

- профессиональные качества руководителей и специалистов;

- уровень эффективности предприятия;

- планирование и прогнозирование финансовых результатов.

Ко второй категории, внешним факторам, относятся:

- производственные факторы, показывающие наличие и применение на производстве трудовых и финансовых ресурсов;

- внепроизводственные факторы, связанные с функцией сбыта и снабжения, социальными условиями трудовой деятельности, природоохранными мероприятиями.

Производственные факторы делятся на два подвида:

- экстенсивные, которые воздействуют на извлечение прибыли в количественном измерении: финансовые ресурсы, численность работников, время работы оборудования, фонд рабочего времени;

- интенсивные, оказывающие воздействие на извлечение прибыли предприятия в качественном выражении:

– модернизация оборудования и повышение его производительности;

– программы по увеличению оборота капитала;

– увеличение производительности труда путем повышения уровня образования руководства и специалистов;

– усовершенствование организации труда на производстве;

– понижение трудоемкости продукции;

– эффективное применение и использование финансовых ресурсов.

Внешние факторы, воздействующие на повышение прибыли:

- экономическая ситуация на рынке;

- цены на приобретаемое сырье, материалы для производства продукции;

- цены на топливо и электроэнергию;

- отчисления на амортизацию;

- государственная ценовая политика, налоги, штрафные санкции и льготы, предоставляемые в рамках трудового законодательства;

- природные ресурсы.

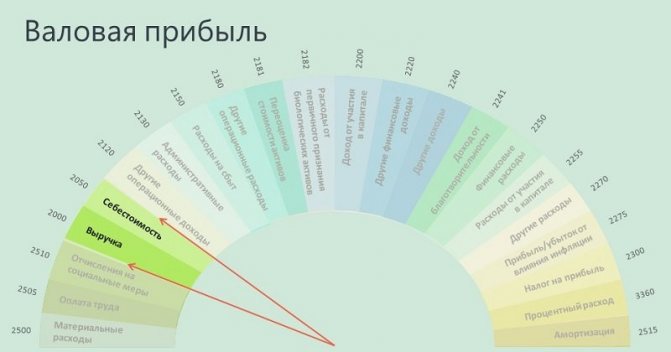

Для того чтобы выяснить, каким образом перечисленные факторы оказывают влияние на валовую прибыль предприятия, нужно понять, что такое себестоимость продукции. Себестоимость продукции, работ или услуг – это стоимостная оценка всех затрат, которые пошли на ее производство. Сюда включаются трудовые ресурсы, сырье и материалы, основные фонды и природные ресурсы.

Обратите внимание! При осуществлении деятельности на предприятии, внешние и внутренние факторы находятся в тесной взаимосвязи между собой, и оказывают прямое воздействие на величину себестоимости продукции, а значит и прибыли, выявляя, насколько рационально и экономно используются материальные ресурсы на предприятии.

Планирование

Одной из основных составляющих эффективности работы предприятия и получения высокой прибыли, является финансовое планирование, которое осуществляется на несколько лет вперед.

Плановый период может составлять от 3 до 5 лет, если наблюдается экономическая стабильность. При этом сначала составляют план на квартал – кратковременное планирование, затем на год – текущее планирование.

На основании этих показателей, формируется планирование на перспективу.

Обратите внимание! Сначала производится сравнительный анализ прибыли до налогообложения и прибыли от реализации продукции или услуг, рассчитывается объем продаж. После этого разрабатывают программу на основе заключенных ранее договоров. Производственная программа служит основой для расчета необходимого количества сырья и материалов.

Кроме того, производится учет трудовых затрат: тарифные ставки, выплата заработной платы, перечисление единого социального налога.

В результате всех произведенных расчетов, прогнозируется себестоимостьпродукции или услуг с учетом остатков готовой и нереализованной продукции на складах предприятия.

Дополнительная информация. Определяющим моментом является составление сметы на административные и коммерческие расходы, связанные с обслуживанием и управлением производством, продвижением товаров и услуг на рынок сбыта. В общей сумме могут учитываться посреднические выплаты.

На основании вышеперечисленных расчетов, формируется плановая прибыль от реализации продукции или услуг предприятия.

В настоящее время, когда уровень безработицы возрастает, все больше людей начинает работать на себя. Не каждый предприниматель понимает, что такое бухгалтерская прибыль и как ее правильно рассчитывать. В результате есть риск потери своего бизнеса. Для эффективности развития своего дела на предприятии должен быть профессиональный бухгалтер.

Источник: https://moyaidea.ru/buxgalterskaya-pribyl.html

Расходы и доходы

Компания, которая работает и платит налоги, очевидно имеет какую-то выручку и затраты. Последние принято делить на две большие группы:

- Явные расходы (внешние издержки) — это реально понесенные фирмой расходы в денежном выражении. В них входят: затраты на аренду, коммунальные услуги, содержание административного аппарата, оплата труда работников, стоимость закупленных сырья, материалов, товаров, амортизация, обслуживание заемных денежных средств, транспорт и стоимость доставки, эксплуатация оборудования и т. д.

- Неявные расходы (внутренние издержки) — это планируемые при определенных условиях денежные расходы. Например, те, которые могли бы возникнуть при реализации каких-либо проектов или развитии компании.

Обычно кроме затрат планируют еще и доходы, которые можно получить от размещения аналогичной суммы средств в другой области. Чаще всего в роли примера выступает размещение средств в банке под проценты. Это показатель рентабельности, которую могут получить от использования своих средств владельцы бизнеса. Например, если банк предлагает депозит под 10 % в год, то при размещении таким способом 1 млрд рублей бизнесмен гарантированно получит 1 млн рублей. При этом он не понесет никаких затрат. Значит, в его случае прибыльным будет являться дело, в котором он сможет получить не меньший финансовый результат причем с учетом всех возможных расходов.

Влияние на финансовое состояние организации и пути его корректировки

Руководство предприятия, а так же прочие лица, заинтересованные в его развитии, зачастую сталкиваются с вопросом:как повлиять на результаты предприятия, какие меры принять для максимизации его эффективности?

Читайте также: Отказ от ндс на общей системе налогообложения

Опытные экономисты и управленцы отвечают — планировать!

Методики планирования

Фирма получит положительную бухгалтерскую прибыль, если верно распланирует доходы и расходы.

При планировании деятельности предприятия используется несколько методов, поговорим о них более подробно:

- Нормативный метод — основывается на установленных нормах, для которых рассчитываются финансовые средства и определяются источники их получения.

- Метод экономико — математического моделирования представляет собой математическую интерпретацию хозяйственного процесса, зависимости факторов, имеющих влияние. Отображается в виде математических символов, уравнений, неравенств, графиков.

- Долевой метод финансового планирования, смысл которого состоит в определении доли затрат в доле поступлений, и имеет задачу в минимизации расходов, путем установления лимитов по каждой статье расходов.

- Балансовый метод планирования — призван обеспечивать баланс между доходами и расходами организации. Имеет следующий вид: Остаток средств на начало периода +Поступившие средства = Расход + Остаток средств на конец периода

- Метод оптимизации заключается в разработке нескольких вариантов плановых расчетов для выбора наиболее оптимального из них, предъявляя при этом различные критерии.

- Расчетно-аналитический метод применяется при отсутствии нормативов и основывается на изменении достигнутого показателя под влиянием различных индексов. Плановый показатель = показатель в отчетном периоде * индекс изменения показателя.

Практический пример анализа состава и динамики

Анализ бухгалтерской прибыли начинается с изучения ее структуры и динамики.

Разберем результаты предприятия на конкретном примере:

Как мы видим, предприятие эффективно отработало в отчетном периоде, и, как следствие, увеличило свою чистую прибыль на 346610 руб.

Данный рост прибыли возможен благодаря росту большинства показателей в отчетном периоде, однако если предположить, что коммерческие и управленческие показатели при росте других показателей остались бы неизменны, то предприятию удалось бы получить прибыль до налогообложения на 471000 тыс. руб. больше.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- 8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Анализ хозяйственной деятельности

Экономика

Экономические и бухгалтерские издержки и прибыль по сути направлены на одно: успешную работу организации. Но работа экономистов позволяет руководству планировать распределение средств:

- если по данным экономистов компания могла получить лучший финансовый результат, чем вышел по расчетам бухгалтеров, необходимо перераспределить ресурсы;

- если бухгалтерский результат оказался выше, то компания работает с максимальной отдачей, и дела идут хорошо.

Но в работе организации возможны и убытки. Такое отрицательное значение рентабельности говорит о том, что собственники компании теряют свой капитал, а доходы не покрывают затрат. В этом случае именно экономист, в первую очередь, должен проанализировать ситуацию и понять, как вернуть положительный финансовый результат.

Функции прибыли компании

Функции прибыли как наиболее важной категории рыночных отношений такие:

- Отражает финансовый результат работы компании.

- Стимулирующая функция. Доход — это и экономический результат, и основной элемент финансовых ресурсов бизнеса. Полученная прибыль отражает реальный принцип самофинансирования.

- Один из источников, формирующих бюджеты на разных уровнях.

С практической точки зрения обобщает итоги хозяйственной деятельности компании вне зависимости от ее формы собственности.

Если говорить обобщенно, прибыль используют в двух направлениях: потребление (вывод денег из компании) и инвестирование (финансовое развитие бизнеса в перспективе).

Рекомендуемые статьи по данной теме:

- Методы ценообразования и рекомендации по их применению

- Ведение бизнеса: от разработки плана до выбора программных средств

- Методы снижения затрат в компании и на предприятии без малых жертв

Именно доход формирует средства для развития компании. Это легко можно подтвердить, рассмотрев противоположную ситуацию: если в регулярно повторяющемся экономическом процессе организация, используя выручку, компенсирует все понесенные расходы, значит, в системе отсутствуют свободные ресурсы для развития. Следовательно, довольно долго повторяется один и тот же цикл.

Изменить эти условия и перестроить систему компания, не получающая прибыль, не в состоянии. Как правило, бизнес или закрывается, или сокращается, или меняется собственник.

Чтобы развиваться в экономическом смысле, предприятия идут тремя основными путями:

- финансируют из собственной накопленной прибыли. Этот вариант наиболее безопасен и экономически выгоден. Если компания терпит неудачу, то рискует лишь ценой вложенных денег;

- привлекают внешние инвестиции, например, кредит. Здесь нужно быть готовым к возврату как полученных средств, так и оплаты кредита. Если предприятие продает долю в своей собственности и таким образом обеспечивает себе финансирование, суть не меняется. Или вложения окупают рост чистого дохода, или бизнес не развивается, а несет убытки;

- продают часть имущества. Если компания теряет собственность, то уменьшаются и дивиденды от эксплуатации проданного. Только рост общей прибыли может покрыть снижение доходов.

Модернизация госпредприятий, включая и «социалистический» подход, в результате сводится к тому, что такие организации получают дополнительную прибыль. Но рамки проекта здесь расширяются соразмерно масштабам собственника. Компенсировать расходы можно как из увеличения дохода модернизируемой компании, так и всей экономики в целом. Однако вкладывать средства, когда доходы не превышают издержки, бесперспективно с экономической точки зрения.

Кроме инвестирования прибыли внутри предприятия, выгоду могут принести и внешние вложения. Средства, изъятые у одной компании, инвестируют в другой бизнес. Так инвестор, заемщик и экономика получают дополнительную выгоду, поскольку вкладывают деньги в самые перспективные проекты.

Вас также может заинтересовать: Максимизация прибыли: золотое правило и методы реализации

Нулевой экономический результат

В момент становления бизнеса, а также в период его развития допускается нулевой экономический финансовый результат. Это значит, что организация работает без убытка, но и дохода тоже не имеет: все денежные поступления покрывают затраты. При этом у компании может быть небольшая бухгалтерская прибыль, неявные издержки экономическая прибыль учитывает, а на практике компания может без них обойтись. В этом случае обычно говорят о том, что фирма работает нормально. Нулевой результат по бухгалтерии говорит о том, что что-то пошло не так, и нужно подумать о смене направления деятельности. Или пересмотреть все расходы и источники поступления средств.

Бухгалтерская и экономическая прибыль – понятие и отличия

Бухгалтерская и экономическая прибыль — эти показатели позволяют оценить эффективность деятельности предприятия, управления им и перспективы вложения в него денег. Рассмотрим сами показатели и критерии их сравнения подробнее.

Экономическая прибыль меньше бухгалтерской на величину…

Что такое неявные издержки в отношении прибыли

Что такое нормальная прибыль

Что показывает различие между бухгалтерской и экономической прибылью

Итоги

Экономическая прибыль меньше бухгалтерской на величину…

Экономическая прибыль рассматривается одновременно как виртуальный и как практический показатель, позволяющий установить действительное состояние дел предприятия. Данное значение формируется путем вычета из доходов предприятия всех видов затрат, в том числе альтернативных издержек, не учитываемых в составе показателя прибыли, который получается по бухучету.

Для показателя экономической прибыли характерно два промежуточных значения, которые рассчитываются по отношению к нормальной прибыли:

- Положительное значение (выше показателя нормальной прибыли)

Установление положительного значения позволяет делать вывод о различной степени успешности деятельности предприятия и возможности инвестирования в него средств.

- Отрицательное значение (ниже показателя нормальной прибыли)

Отрицательное значение показывает, что произведенные на момент анализа вложения в данный бизнес не окупаются и не дают того эффекта, который можно ожидать, разместив те же средства, но иным образом.

То есть если инвестор видит значение экономической прибыли ниже нормальнойи бухгалтерской, он, по законам рынка, должен либо забрать свои деньги из бизнеса (если они уже вложены), либо найти иной объект для инвестиций (если вложения еще только рассматриваются).

Бухгалтерская прибыль оперирует иным значением издержек и представляет собой разницу между валовым доходом субъекта предпринимательской деятельности и его явными издержками. В состав таких явных издержек входят конкретные денежные расходы, а также иные аналогичные расходные операции, отражаемые в бухучете (поэтому показатель и называется бухгалтерской прибылью).

Подробнее об учете затрат и издержек в бухгалтерском учете можно узнать из подборки материалов на нашем сайте в рубрике «Учет затрат».

Таким образом, разница между бухгалтерской и экономической прибылью заключается в величине неявных издержек. Экономическая прибыль меньше бухгалтерской на величину таких издержек.

Что такое неявные издержки в отношении прибыли

Осталось уяснить, что же такое неявные или альтернативные издержки.

Читайте также: Как предприниматель может помочь своему бизнесу деньгами (Ромашкина Е.)

Альтернативные затраты — это некие виртуальные значения неполученных доходов и непроизведенных расходов, которые возникали в процессе принятия управленческих решений, но от которых отказались в пользу тех, что фактически осуществляются. Это некая величина упущенной потенциальной выгоды, которая могла бы повлиять на прирост вложенного в предприятие капитала собственников.

На практике показатели бухгалтерской и экономической прибыли всегда отличаются и могут совпадать только теоретически. У каждого предприятия в процессе принятия решений по текущей деятельности неизбежно появляются неявные издержки, которые повлекут общее снижение значения экономической прибыли.

Что такое нормальная прибыль

Одним из основных показателей, который применяют при оценке инвестиционной привлекательности предприятия, является нормальная прибыль. Нормальная прибыль — это такой размер дохода собственников (инвесторов) предприятия от текущей деятельности, при котором они не примут решение изъять свой вложенный капитал из данного предприятия и направить его на другие цели.

Нормальная прибыль — показатель, который может дополнить анализ с точки зрения бухгалтерской и экономической прибыли.

При анализе финансового состояния могут выявляться отклонения полученных значений прибыли от нормы (нормальной прибыли):

- превышение ее уровня (положительная прибыль);

- значение ниже уровня нормальной прибыли (отрицательная прибыль).

Превышение указанного показателя нормальной прибыли говорит о том, что доходы инвесторов от вложений в данное предприятие выше среднерыночных, т. е. предприятие функционирует прекрасно и является привлекательным объектом для вложения денег или выдачи их предприятию взаймы.

Снижение показателей прибыли ниже нормальной прибыли свидетельствует о неспособности субъекта предпринимательской деятельности перекрыть стоимость вложенных в данный бизнес ресурсов и принести инвесторам доход, которого они вправе ожидать по общим рыночным условиям.

Подробнее об отнесении различных видов затрат к расходам для расчета налога на прибыль читайте в материалах рубрики «Налог на прибыль организаций в 2016–2017 годах по НК РФ».

Что показывает различие между бухгалтерской и экономической прибылью

Разницу между бухгалтерской и экономической прибылью составляет величина неявных издержек. Определение их размера будет являться основной процедурой для подготовки данных для принятия управленческих решений.

Различие между указанными показателями прибыли по итогам проанализированных периодов дает возможность оценить:

- прогресс или регресс отдельных направлений деятельности предприятия;

- эффективность принимаемых руководством управленческих решений и, следовательно, эффективность самого руководства;

- общую картину развития компании.

Расчетная величина неявных издержек, которая видна при сравнении показателей, является базисом для оценки эффективности вложения дополнительных средств в развитие бизнеса.

Итоги

Практическое значение расчета разницы между бухгалтерской и экономической прибылью позволяет не только провести анализ эффективности текущей работы предприятия в целом, но и сформировать объективное представление о целесообразности его дальнейшей работы. Кроме того, анализ поименованных в статье показателей поможет объективно оценить перспективы инвестирования средств в конкретное предприятие.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Источник: https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/buhgalterskaya_i_ekonomicheskaya_pribyl_ponyatie_i_otlichiya/

Понимание прибыли в коммерции

Предприниматель каждый день следит за данным показателем. Сущность экономического понятия состоит из большого количества мер, которые предубеждают халатность работников, мошенничество и несоответствие требованиям. Только так достигается желанная экономия активов и средств. В состав издержек может входить информация, которая расположена вне зоны бухгалтерского учета. Неофициальные расходы – это реалии сегодняшней модели построения коммерческой деятельности. Ярким примером могут служить упущенные выгоды, которые могли быть получены вследствие определенных обстоятельств. Премии, командировочные отчисления, привлечение дополнительных сотрудников и многое другое.

Факты о бухгалтерской прибыли

Под бухгалтерской прибылью понимается разница между доходами и расходами, определяемая в соответствии с методами бухучета, которые, как правило, фиксируются законодательно. Чаще всего подобные методы означают исключение из расчета тех доходов и расходов, которые не подтверждены документально. К ним могут быть отнесены те же альтернативные издержки (учитываемые, как мы отметили выше, при определении экономической прибыли).

Как правило, при расчете бухгалтерской прибыли основными расходами признаются:

- затраты на производственных линиях;

- издержки, связанные с закупкой сырья и материалов;

- затраты на уплату процентов;

- издержки на сбыт производимой продукции.

Издержки производства

Рассматривая затраты на весь объем выпуска, выделяют следующие издержки производства:

— постоянные (FС) – издержки, которые не зависят от объема выпускаемой продукции (Q) и возникают уже тогда, когда производство еще не начато. Так, еще до начала производства следует иметь в распоряжении предприятия такие факторы, как здания, машины, оборудование. В краткосрочном периоде постоянными издержками являются арендная плата, затраты на охрану, налог на недвижимость и т.п.;

— переменные (VC) – издержки, которые меняются в зависимости от объема выпуска. К ним относятся: основные и вспомогательные материалы, заработная плата рабочих, транспортные издержки, расходы электроэнергии на производственные цели и т.п.;

— совокупные (ТС) – сумма постоянных и переменных издержек:

TC = FC + VC

Переменные и совокупные издержки производства возрастают вместе с увеличением выпуска продукции, однако темп роста этих издержек неодинаков. Начиная с нуля, по мере роста производства они первоначально растут очень быстро, затем по мере дальнейшего увеличения объемов производства их темп роста замедляется и они растут медленнее, чем продукция (сказывается положительный эффект масштаба). В дальнейшем, однако, когда вступает в действие закон убывающей отдачи, переменные и совокупные издержки начинают обгонять рост производства.

Нормальная прибыль

Нормальная прибыль представляет собой минимальную плату, которой должны вознаграждаться предпринимательские способности, чтобы стимулировать их применение на данной фирме, т.е. это минимальный доход, который должен получать предприниматель, чтобы оставаться в данном бизнесе. Этот доход должен быть не меньше прибыли, которую предприниматель мог бы иметь в другой, наиболее выгодной для себя сфере деятельности, но «упускается» им. Практически нормальная прибыль определяется самим предпринимателем как оценка альтернативных возможностей приложения своей предприимчивости.