Помимо введения в 2020 году новой формы по расчету страховых взносов, налоговая служба откорректировала контрольные соотношения (КС), по которым проходит предварительная проверка формы. Данные изменения утверждены письмом ФНС №БС-4-11/[email protected] от 29.05.2020г.

Новые КС пригодятся малому и среднему бизнесу при проверке внесения выплат, которые в связи с пандемией COVID-19 с 1 апреля 2020 облагаются пониженным страховыми взносами.

Для кого разработаны пониженные тарифы

Пониженные тарифы были введены для малых и средних предприятий. В соответствии с Федеральным законом 102-ФЗ от 01.04.2020г., компании МСП могут использовать при начислении страховых взносов пониженную ставку в размере 15% вместо положенных 30%. Подробнее в теме: «Как правильно рассчитывать страховые взносы по сниженной ставке?».

Возможность применения льготного тарифа обусловлена размером выплачиваемой заработной платы. Применять пониженную ставку могут только те компании, которые платят своим сотрудникам зарплату, превышающую федеральный МРОТ – 12130 руб. Если этот показатель не соблюдается, то предприятие должно начислять взносы по ставке 30%. Также использовать льготу могут только те компании, которые включены в реестр малого бизнеса.

Льготный тариф применяется только к той части заработной платы, которая превышает МРОТ. Выплаты в пределах минимального размера оплаты труда облагаются по прежнему тарифу. В отношении взносов на травматизм изменений не произошло, так как они рассчитываются отдельно от пенсионных, медицинских и социальных взносов.

Читайте также: Реклама медицинских услуг: требования и ограничения для контекстной рекламы

позиция Минтруда

C 01 января 2014 года сведения индивидуального (персонифицированного) учета являются неотъемлемой частью расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и на обязательное медицинское страхование в ФФОМС.

При этом в соответствии с ч. 1 ст. 46 Федерального закона № 212-ФЗ непредставление плательщиком страховых взносов в установленный срок расчета по начисленным и уплаченным страховым взносам в орган контроля уплаты страховых взносов по месту учета влечет взыскание штрафа в размере 5% суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30% указанной суммы и не менее 1000 рублей.

Вместе с тем, ст. 17 Федерального закона № 27-ФЗ предусмотрено также, что за непредставление в установленные сроки необходимых для осуществления индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования сведений либо представление страхователем неполных и(или) недостоверных сведений о застрахованных лицах к такому страхователю применяются финансовые санкции в виде взыскания 5% от суммы страховых взносов, начисленной к уплате в Пенсионный фонд Российской Федерации за последние три месяца отчетного периода, за который не представлены в установленные сроки либо представлены неполные и(или) недостоверные сведения о застрахованных лицах. Взыскание указанной суммы производится органами ПФР в судебном порядке.

При этом если организация не проводила специальную оценку условий труда, то она начисляет взносы по дополнительным тарифам 4% или 6% в зависимости от занятости на работах по Списку 1 или Списку 2, и тогда код специальной оценки не ставится. Если специальная оценка была выполнена, то организация применяет дифференцированные тарифы (от 0% до 8%), коды которых берутся из раздела «Специальная оценка условий труда» приложения № 2 к Порядку заполнения формы.

ВАЖНО В РАБОТЕ

Если в подразделах 6.4–6.8 данные содержатся только в строках 400, 410 подраздела 6.4 и в строках 700, 710 подраздела 6.7, раздел 6 не представляется.

Пример 2.

В3.1 (класс условий труда – вредный, подкласс 3.1). При таком коде дополнительный тариф взносов составляет 2%.

Срок действия льготных тарифов и порядок их применения

Данные льготы не имеют ограничений по сроку использования. До 31 декабря 2020 года эта норма регулируется 102-ФЗ, а с 2021 г. налогоплательщики должны руководствоваться поправками, внесенными в ст. 427 НК РФ.

Так как изменения были внесены с 1 апреля, то применять льготу нужно с апрельских начислений. Датой начисления заработной платы в бухгалтерском учёте является последний день месяца, поэтому к мартовским платежам должен применяться прежний тариф. В то же время, если премия за март начисляется в апреле, то такие платежи попадают под льготный режим (письмо Минфина №03-15-06/38515 от 20.06.2017г.).

Новые контрольные соотношения для РСВ

Нововведения коснулись действующих ранее соотношений, также письмом ФНС №БС-4-11/[email protected] от 29.05.2020г. были введены новые типы значений: внутренние и междокументные.

Междокументные контрольные соотношения

Новые КС разработаны для проверки соответствия применения льготного тарифа. При помощи них контролирующие органы определяют, относится ли налогоплательщик к субъектам малого предпринимательства.

Для проведения контроля были введены КС 2.8-2.10. Если компания указывает в расчёте по страховым взносам код 20, то на начало каждого месяца при наличии начислений в графах 2, 3, 4 в подразделе 1.1 приложения 1 раздела 1 компания должна находиться в реестре МСП. В противном случае применение пониженного тарифа будет необоснованным.

Бывают такие ситуации, когда налогоплательщика исключают из реестра в середине последнего месяца квартала. В таком случае компания имеет право применять пониженный тариф, так как на начало рассматриваемого месяца она состояла в реестре.

Перед тем как подать РСВ с кодом 20 рекомендуется проверить статус малого предприятия. При обнаружении несоответствия ФНС потребует объяснить причину применения льготной ставки, после чего придется вносить исправления и подавать уточненный расчет.

Внутренние контрольные соотношения

Для проверки правильности заполнения расчёта по страховым взносам ФНС были введены внутренние контрольные соотношения.

Читайте также: Кто имеет право не платить налог на имущество физических лиц?

Новые контрольные соотношения:

- 1.193 — отсутствует приложение 1 раздела 1 СВ со значением 01 в поле 001 при наличии приложеня 1 раздела 1 СВ со значением 20 в поле 001

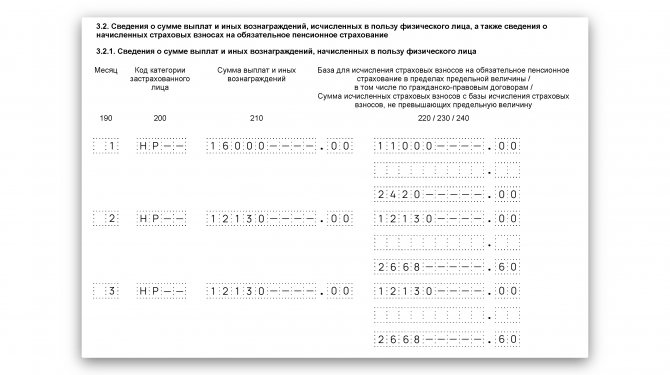

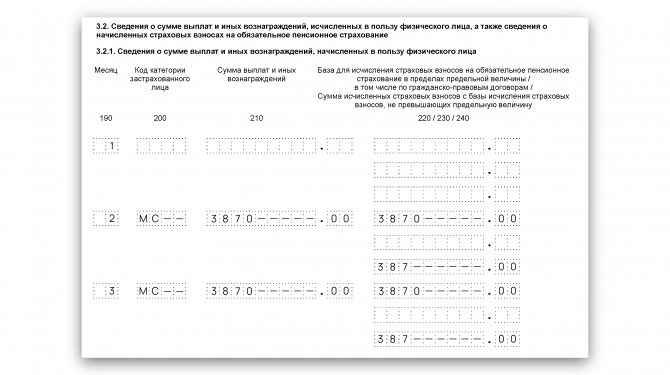

- 1.194 — отсутствует подраздел 3.2.1 раздела 3 СВ по ФЛ со значением в поле 130 = НР при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = МС

- 1.195 — отсутствует подраздел 3.2.1 раздела 3 СВ по ФЛ со значением в поле 130 = ВЖНР при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = ВЖМС

- 1.196 — отсутствует подраздел 3.2.1 раздела 3 СВ по ФЛ со значением в поле 130 = ВПНР при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = ВПМС

- 1.197 — строка 150 по каждому значению поля 120 подраздела 3.2.1 раздела 3 СВ со значением в поле 130 = НР < МРОТ при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = МС

- 1.198 — строка 150 по каждому значению поля 120 подраздела 3.2.1 раздела 3 СВ со значением в поле 130 = ВЖНР < МРОТ при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = ВЖМС

- 1.199 — строка 150 по каждому значению поля 120 подраздела 3.2.1 раздела 3 СВ со значением в поле 130 = ВПНР < МРОТ при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = ВПМС

Соотношение 1.193 при применении страхователем пониженного тарифа определяет порядок заполнения приложения 1 раздел 1. Последовательность внесения начислений будет следующей:

- в одно приложение 1 в строке «Код тарифа плательщика» должен быть проставлен код 01. Суммы начислений по заработной плате должны находиться в пределах МРОТ

- во втором приложении 1 проставляется код 20 и вносятся начисления, превышающие размер МРОТ

Наиболее важными для налогоплательщиков считаются соотношения группы 1.197-1.199. Кроме того, в список внесены коды для категории физических лиц. Например, МС – физические лица, у которых сверх МРОТ применяются льготные начисления. При наличии такого кода в поле 130 в подразделе 3.2.1 раздела 3 обязательно проставляется код НР.

На примере контрольного соотношения 1.197 проверка начисленных сумм в РСВ будет проводиться следующим образом:

- если в подразделе 3.2.1 присутствует код МС, то база начисления взносов должна быть равна МРОТ. Если налогооблагаемая база меньше 12130 руб., то код МС применять нельзя

- если база ниже МРОТ и при этом присутствуют начисления по пониженным ставкам, то в таком случае придется корректировать расчёт

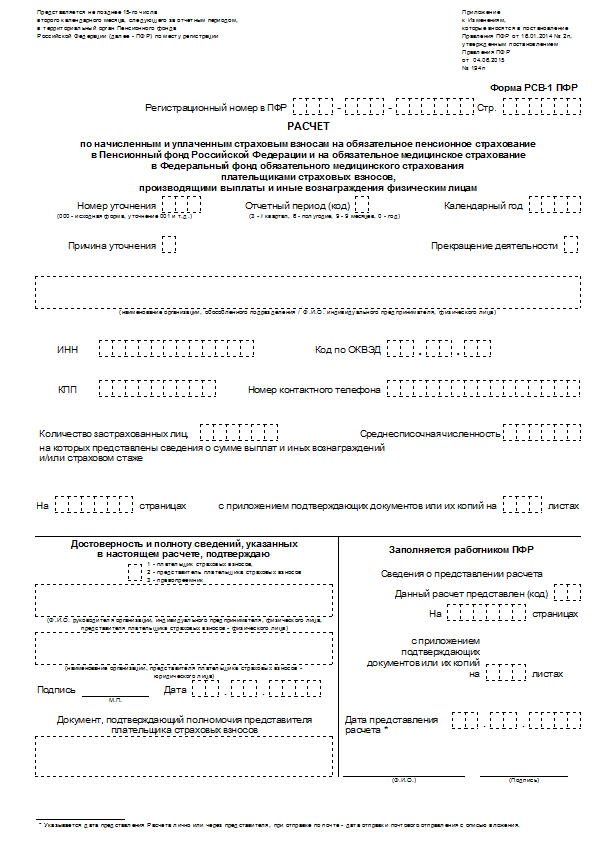

Введена новая форма РСВ-1 в 2012 году

В связи с внесением новых положений в Федеральный закон № 212-ФЗ от 24.07.2009 г., приказом Минздравсоцразвития № 232н от 15.03.2012 г. утверждена новая форма РСВ-1 в ПФР, применяемая с отчетности за 1 квартал 2012 года. Порядок её заполнения приведен там же.

Новая форма РСВ-1 значительно отличается от ранее использовавшейся.

Титульный лист дополнен полем «Прекращение деятельности», которое заполняется путем проставления буквы «Л» при ликвидации страхователя. Подтверждать полноту и достоверность сведений, указанных в представленном расчете, теперь может и правопреемник. Для этого в поле подтверждения добавлен код 3.

В связи с отменой уплаты страховых взносов в ТФОМС с 2012 года, упоминание этого фонда исключено из Расчета. Таблица 2 разделена на две части:

- · расчет страховых взносов по тарифу на обязательное пенсионное страхование;

- · расчет страховых взносов по тарифу на обязательное медицинское страхование.

Кроме того, в отдельных строках учитываются суммы выплат и начисленных взносов иностранным гражданам и лицам без гражданства, временно пребывающим на территории России. Страховые взносы в их пользу начисляются при заключении трудового договора сроком свыше 6 месяцев.

Суммы выплат в пользу застрахованных лиц свыше предельной величины для начисления страховых взносов (512 000 руб.), теперь облагаются взносами в размере 10% на страховую часть. Для отражения этих операций введены строки 252 и 260.

В раздел 3 добавлены новые подразделы, касающиеся расчета условий на право применения пониженного тарифа страховых взносов.

Разделы 3.1, 3.2, 3.3 заполняют организации, имеющие в своем составе инвалидов согласно п.3 ч.1 ст.58 212-ФЗ.

Раздел 3.4 заполняют организации, действующие в области информационных технологий. Раздел 3.5. для организаций и индивидуальных предпринимателей, осуществляющих производство и выпуск в свет средств массовой информации.

Раздел 3.6 предназначен для организаций и ИП, указанных в п.8 ч.1 ст.58 212-ФЗ, осуществляющие виды деятельности, указанные в этом разделе.

Читайте также: Какие нормы нужно обязательно предусмотреть в Положении о премировании?

Раздел 3.7. заполняют некоммерческие организации на УСН, социально обслуживающие население и действующие в области здравоохранения, образования, культуры и искусства.

Раздел 3.8 для организаций, оказывающих инжиниринговые услуги.

В разделе 4 отражаются доначисленные в текущем периоде страховые взносы в ПФР и ФФОМС за предыдущие годы.

Раздел 5 заполняют организации, выплачивающие вознаграждения студентам за работу в студенческих отрядах по гражданско-правовым и трудовым договорам.

Раздел 5 ранее использовавшейся формы о задолженности по ЕСН исключен, в связи с истечением срока исковой давности для возврата этой задолженности.

В отличии от прошлогодней формы, показатели разделов 1, 2, 4, 5 не округляются, а заполняются в рублях и копейках.

Обязательными для представления новой формы РСВ-1 2012 являются титульный лист и разделы 1 и 2. Остальные разделы, если они не заполняются, можно не представлять. При применении страхователем более одного тарифа, на каждый из них заполняется и представляется раздел 2.

Новая форма РСВ-1 должна быть представлена в Пенсионный фонд по месту учета до 15 числа второго месяца, следующего за отчетным периодом. Последний срок сдачи отчетности в ПФР – 15 мая, 15 августа, 15 ноября и 15 февраля.

Для организаций и ИП, у которых среднесписочная численность работников больше 50 человек предусмотрена электронная отчетность в ПФР с электронно-цифровой подписью.

Если эта статья оказалась Вам полезной, не забудьте оставить комментарий, сделать ретвитт и сообщить Вашим друзьям в социальных сетях. Благодарю Вас.

Получайте новые статьи блога прямо к себе на почту:

Наличие необлагаемой суммы может привести к ошибке

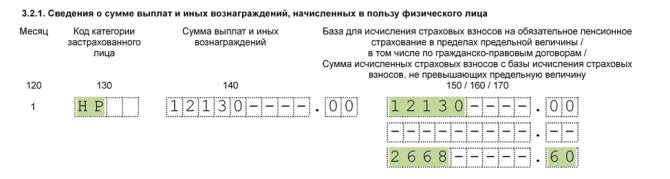

При наличии в начислениях необлагаемой суммы можно допустить ошибку. Например, сумма заработной платы работника состоит из основного начисления — 26000 руб. и выплаты по больничному листу – 4000 руб., которая не подлежит налогообложению. Если разделить облагаемую сумму (26000 руб.) пропорционально, то при проверке контрольных соотношений будет выдана ошибка.

Некорректное заполнение раздела:

Неверное заполнение раздела 3 (код НР)

Неверное заполнение раздела 3 (код МС)

Если в доходе работника присутствуют необлагаемые суммы, то по НР в блоке 150 необходимо указать сумму, равную МРОТ — 12130 руб., а в строке 170 – сумму начисленного взноса по ставке 22%. По строке МР из суммы превышения должен быть вычтен начисленный больничный лист, и полученный результат внесен в блок 150. Соответственно начисление взносов по пониженному тарифу (10%) будет производиться от этой суммы.

Корректное заполнение раздела:

Верное заполнение раздела 3 (код НР)

Верное заполнение раздела 3 (код МС)

Порядок заполнения РСВ-1 и его образец

Надо понимать, что заполняться должны только те разделы, в которых есть какая-либо информация. Обязательно нужно выполнять титульный лист, первый и второй разделы. Остальные указываются только при необходимости.

Начинать заполнение данной формы лучше всего с титульного листа. Тут указывается следующая информация:

- полностью все реквизиты организации или предпринимателя: краткое название фирмы, номер регистрации в Пенсионном фонде, который присылается в уведомлении, ИНН, КПП, код деятельности, контактный телефон;

- отчетный период;

- застрахованные лица, которых указали в шестом разделе;

- среднее количество людей:

Номер корректировки указывается такой, чтобы стало ясно, который раз сдается отчетность. Начинается она с цифры 0. Корректировка зависит от показателей, меняющихся в документе. Если предприятие ликвидируется, то надо заполнить прекращение деятельности.

Чтобы заполнить остальные разделы важно учесть следующее:

- подраздел 2.1 имеет сведения о начислениях сотрудникам и взносам с них. В третьей графе пишутся цифры с начала года или за первые полгода при заполнении полугодовой отчетности. В четвертой, пятой и шестой графах цифры за последний квартал;

- подразделы 2.2 и 2.3 включают сведения по дополнительным тарифам для сотрудников, работающих на опасных работах;

- подраздел 2.4 содержит информацию по взносам, которые были дополнительными. Тогда крестиком отмечается основание внесения данной информации;

- в третьем разделе указывается информация тогда, когда организацией применяются пониженные тарифы для страховых взносов;

- четвертый раздел содержит все сведения о налогах, которые были доначислены. Этот раздел заполняется, если была вписана какая-либо информация в строку 120 раздела 1;

- пятый раздел заполняется только тогда, когда производились начисления лицам, которые учатся в институтах и тому подобное;

- в конце листа записывается дата и ставится подпись руководителя организации.