Правила составления отчета

Данный отчет имеет унифицированную стандартную форму, рекомендованную к применению. Бланк можно расширять и дополнять, исходя из потребностей предприятия. Документ содержит:

- реквизиты компании,

- подробные сведения о движении трех видов капитала:

- добавочного,

- резервного,

- уставного,

- данные о доле собственных акций компании,

- коррективы, вызванные изменениями в учетной политике фирмы,

- информация об изменениях величины нераспределенного дохода и непокрытых убытков организации и т.д.

Столбец 3 “Уставный капитал”

Здесь покажите изменения уставного капитала за отчетный и предшествующий годы. Если капитал фирмы увеличивался или уменьшался, то в расшифровках по строкам укажите источники увеличения (причины уменьшения). Данные для заполнения этого столбца возьмите из бухгалтерских регистров по счету 80 “Уставный капитал”.

– “Чистая прибыль”;

– “Переоценка имущества”;

Читайте также: Как правильно рассчитать и выплатить больничный в 2020 году

– “Доходы, относящиеся непосредственно на увеличение капитала”;

– “Дополнительный выпуск акций”;

– “Увеличение номинальной стоимости акций”;

– “Реорганизация юридического лица”.

Увеличение уставного капитала отражают по кредиту счета 80 “Уставный капитал”. В строке 3210 указывают его кредитовый оборот за прошлый год.

– “Убыток”;

– “Расходы, относящиеся непосредственно на уменьшение капитала”;

– “Уменьшение номинальной стоимости акций”;

– “Уменьшение количества акций”;

– “Реорганизация юридического лица”;

– “Дивиденды”.

Уменьшение уставного капитала отражают по дебету счета 80 “Уставный капитал”. В строке 3220 указывают его дебетовый оборот за прошлый год.

По строке 3200 укажите кредитовое сальдо по счету 80 на конец прошлого года.

– 3311 “Чистая прибыль”;

– 3312 “Переоценка имущества”;

Читайте также: Министерство финансов об индивидуальной бухгалтерской отчетности за 2020 год

– 3313 “Доходы, относящиеся непосредственно на увеличение капитала”;

– 3314 “Дополнительный выпуск акций”;

– 3315 “Увеличение номинальной стоимости акций”;

– 3316 “Реорганизация юридического лица”.

В форме укажите кредитовый оборот счета 80 “Уставный капитал” за отчетный период.

– 3321 “Убыток”;

– 3322 “Переоценка имущества”;

– 3323 “Расходы, относящиеся непосредственно на уменьшение капитала”;

– 3324 “Уменьшение номинальной стоимости акций”;

– 3325 “Уменьшение количества акций”;

– 3326 “Реорганизация юридического лица”;

– 3327 “Дивиденды”.

В форме укажите дебетовый оборот счета 80 “Уставный капитал” за отчетный период.

Размер уставного капитала на конец отчетного года отразите по строке 3300. Сюда вписывают кредитовое сальдо счета 80 “Уставный капитал” по состоянию на конец года.

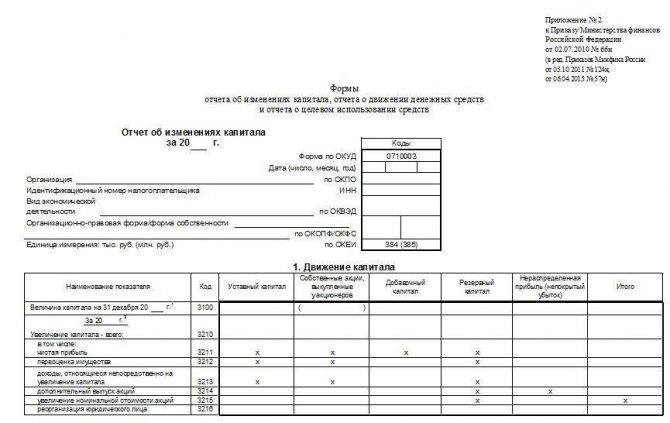

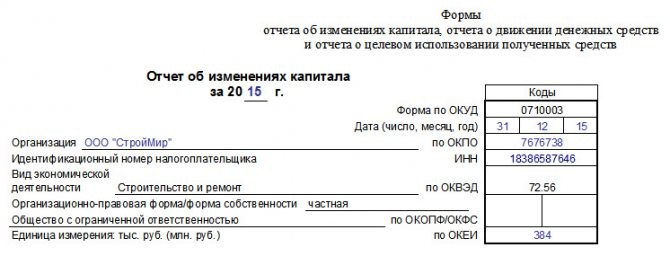

Пример заполнения отчета об изменениях капитала

Оформляем «шапку» документа

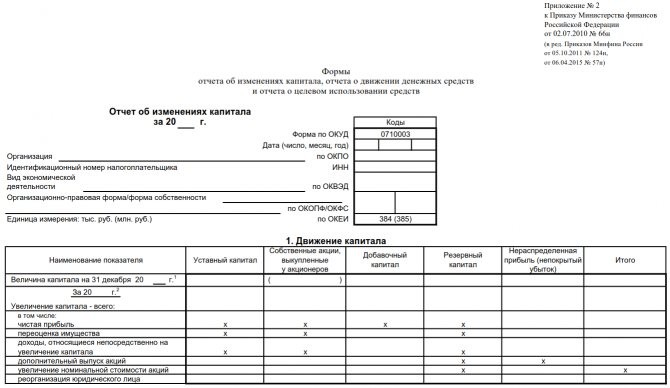

Вначале в отчете указывается год, за который он был составлен (т.е. отчетный период). Далее вписываем полное наименование организации и следующие данные:

Читайте также: Расчет дней отпуска до 1 5 лет в 2020 году калькулятор онлайн

- дата оформления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

Ниже вносится организационно-правовой статус и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности). В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. используемые в отчете тысячи или миллионы рублей.

Заполнение раздела 1 отчёта об изменениях капитала

Первая часть включает в себя сведения:

- о перемещении трех видов капиталов фирмы: добавочного, резервного и уставного,

- информацию об акциях, принадлежащих предприятию и приобретенных у держателей,

- а также о доходах (нераспределенных) и убытках (непокрытых).

Если организация существует давно, то данные нужно вносить за ранее следовавшие три года, если же компания открыта недавно – то только за последний отчетный период.

Под кодовыми значениями в строках вписаны поводы, послужившие в перемене капитала, а в столбцах с 3 по 8 – его статьи.

В строке 3100 показывается сальдо по счетам бух. учета от 80 до 84 (включительно). Здесь регистрируются данные трехгодичной давности.

Далее в строках с 3200 по 3240 аналогичным образом показываются сведения за предыдущий год. После этого вносится нужная информация в строку 3210 (ниже находится распределение всех финансово-хозяйственных действий, приведших к приумножению капитала в предшествующем году).

Столбец 3 показывает нарастание уставного капитала, в частности ячейки 3210 —полный размер нарастания, а ячейки с 3211 до 3216 отражают каналы, по которым оно произошло (в соответствии с 80 бух. счетом).

Столбец 4 демонстрирует цену приобретенных акций для акционерных обществ или — для обществ с ограниченной ответственностью, — частей в уставном капитале предприятия

Столбец 5 — сведения о приумножении добавочного капитала (источник: 83 бух. счет)., а столбец 6 — данные о резервном капитале (из бухгалтерского счета 82).

В столбец 7 вносится информация о приумножении прибыли или убытка, скомпонованных из чистой прибыли (убытка), которые остались после перечисления налогов и создания запасного капитала (на основе значений по 84 бух. счету).

Столбец 8 суммирует данные по всем строчкам в рассматриваемом разделе.

Далее идут ячейки строк с 3220 до 3227.

- В строке 3220 показаны значения о снижении капитала по всем показателям хозяйственной деятельности.

- Строки с 3221 до 3227 транслируют дебетовый оборот по бух. счетам 80-84 (включительно) и заполняются совершенно идентично вышерасположенным.

Кодовые значения строк 3230 и 3240 показывают перемены в финансовых параметрах капиталов двух видов: резервного и добавочного.

Строка 3200 отражают полную стоимость капитала компании на закрывающий день года, предшествующего отчетному периоду, скомпонованную как кредитовое сальдо (по бухгалтерским счетам 80-84 (включительно)).

Затем фиксируются данные по отчетному году и точно так же как по предыдущему заполняются строки с 3310 до 3340. Здесь даются сведения о приумножении, снижении капитала, конечное годовое значение капитала вписывается в 3300 строку.

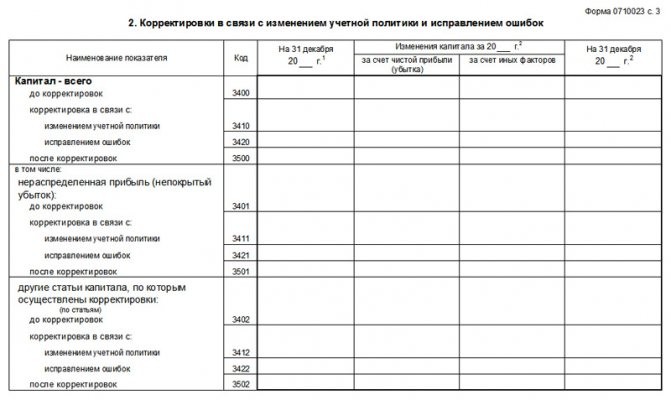

Заполнение раздела 2 отчёта об изменениях капитала

Вторая часть отчета показывает исправленные значения и корректировки по суммам прибылей, убытков и прочим показателям, возникшим в результате произведенных перемен в учетной политике.

Таким образом, если никаких изменений по данной части в работе компании не было, а также не было выявлено ошибок в предыдущих периодах отчета, то данный раздел можно оставлять незаполненным.

Если же они были, то коротко о том, как их заполнить:

- в третий столбец вписывают общая стоимость капитала организации по состоянию на завершение периода трехлетней давности;

- строка 3400 фиксирует сумму, скомпонованную до изменений,

- строка 3500 — уже исправленные значения;

- ниже расположены строки, в которых подробно расписываются все произошедшие изменения.

Заполнение раздела 3 отчёта об изменениях капитала

В третий и последний раздел вносятся финансовые параметры чистых активов по состоянию на конец предыдущих периодов отчета фирмы.

Чтобы высчитать их значение достаточно применить простейшую формулу: из суммы всех учитываемых активов убавить сумму учитываемых пассивов.

При возникновении каких-то неясностей, в конце страницы даются отдельные примечания.

Читайте также: КБК пени по НДС для юридических лиц. Понятие пеня: расчет и уменьшение

Что это за документ, кто его сдает

Несмотря на то, что данный отчет наряду с и представляет собой важную форму финансовой отчетности, составляют его не все коммерческие структуры. Форму №3 по ОКУД 0710003

, рекомендованную Министерством Финансов, обязаны сдавать только организации, которые основаны как Акционерные общества или Общества с ограниченной ответственностью.

Остальные коммерческие предприятия, унитарные организации, кооперативы, некоммерческие организации такой вид отчетности предоставлять не обязаны.

Отчет могут не предоставлять и малые ООО и АО. Дело в том, что эти коммерческие структуры по закону должны ежегодно проводить аудиторскую проверку, которая раскрывает данные об уставном, резервном и других собственных капиталах организации. Также, предприятие может не предоставлять документ, если ему объективно нечего указать в бланке отчетности. То есть, если организация не имеет собственных средств.

Отчет по форме №3 приводится в виде сравнительного анализа об изменениях капитала организации, в котором подробно указывается, за счет чего произошло уменьшение или увеличение собственных средств. Это могут быть:

- Дополнительный выпуск облигаций, акций и других ценных бумаг.

- Переоценка имущественной собственности организации.

- Реорганизация предприятия.

Чаще всего он представляет собой последовательный сравнительный анализ движения внутренних средств предприятия за 2 года, которые предшествовали отчетному.

Подробную информацию о заполнении бухгалтерского баланса и данного отчета вы можете посмотреть на видео:

otchet_ob_izmenenii_kapitala.jpg

Похожие публикации

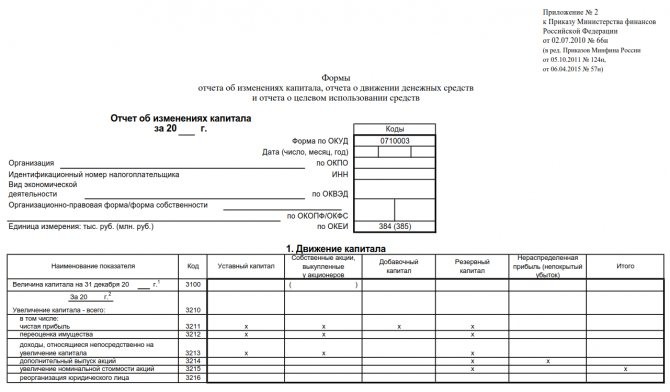

Отчет об изменениях капитала представляет собой форму финансовой отчетности предприятия, утвержденную приказом Минфина РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010 г. № 66н. Содержание отчета об изменениях капитала предназначено для отражения изменений, касающихся собственного капитала предприятий, в том числе отражение прибыли или убытка, переоценки имеющегося имущества, изменений уставного капитала, выпуска ценных бумаг и пр.

Данные в отчет об изменениях капитала (форма 3) вносятся в разрезе трех характеристик:

- вида капитала (уставный, резервный, добавочный, собственные акции, нераспределенная прибыль/непокрытый убыток);

- вида изменения капитала (увеличение или уменьшение);

- по годам (как правило, составляется за три отчетных года).

Главная цель, заполнения отчета об изменениях капитала — показать, каким именно образом и по каким видам изменился капитал предприятия за определенный год.

Показатели отчета об изменениях капитала отражают движение капитала в отчетном периоде, а потому на основе таких данных можно проводить анализ, каким образом изменился капитал фирмы в общем, и по конкретному виду в частности. Анализ отчета об изменениях капитала позволяет понять, каким именно образом распределяется капитал по видам, изменяется по времени и какие факторы влияют на его увеличение/уменьшение.

Отчетность по форме № 3

Отчет об изменениях капитала (форма 3) представляет собой финансовую ведомость бухгалтерского учета, входящую в перечень итоговой отчетности (баланс), подаваемой организациями, и отражающую движения по таким показателям, как собственный и уставный капитал (УК), прибыли и убытки, переоценка имущества и др. Суммы налогов и взносов в отчетности не учитывают. Анализируя документ, определяют , как производилось движение капитального имущества и ценностей учреждения в разрезе видов (собственный, уставный, резервный, добавочный и т. д.) или конкретных промежутков времени.

Заполнение отчета об изменениях капитала за 2017 г.: правила, особенности

Порядок заполнения отчета об изменениях капитала 2017 предполагает внесение сведений в несколько разделов документа, а именно:

- основная информация о компании. К таким сведениям относятся наименование предприятия, ИНН, вид экономической деятельности, тип организационно-правовой формы, а также единица измерения (тыс. или млн. руб.);

- движение капитала. Этот раздел является наиболее объемным, поскольку именно в нем содержатся все основные сведения о капитале компании, его изменении за период и по видам;

- корректировки. Если необходимо внести какие-либо корректировочные сведения за предыдущий период при выявлении счетных ошибок или изменении учетной политики, используется данный раздел. При этом следует указывать величины, как до внесения изменений, так и после них;

- чистые активы. Под чистыми активами понимается разница между активами и обязательствами организации. Ее величина определяется с использованием Приказа Минфина РФ «Об утверждении Порядка определения стоимости чистых активов» от 28.08.2014 г. № 84н.

Из чего состоит формуляр

Содержательная часть отчетности включает в себя 3 раздела:

- Движение средств — отражает структуру ресурсов на предприятии и операции, происходившие в течение отчетного периода.

- Корректировки из-за изменений учетной политики и исправлений ошибок.

- Чистые активы — указывает на состояние на начало и конец года.

Все итоговые сведения финансово-хозяйственной деятельности организации распределяются по следующим основным параметрам:

- виды средств (капитала), способы его изменения;

- отчетные периоды (года).

Зачастую при составлении отчетности берется промежуток за 3 года (отчетный и два предыдущих). З аполнение отчета об изменениях капитала 2020 года подразумевает использование данных за 2017-2019 гг.

Отчет об изменениях капитала (пример заполнения)

Для того чтобы заполнить документ, можно Word «Отчет об изменениях капитала» и заполнить его вручную либо сформировать и выгрузить из специализированной бухгалтерской программы, предварительно проверив на правильность заполнения.

Изучая информацию о том, как заполнить отчет об изменениях капитала, следует разобраться, что включают его конкретные строки:

Раздел I «Движение капитала»

- По предыдущему отчетному году

- стр. 3100 – размер остатка капитала по видам на 1 января предыдущего года;

- стр. 3210 – увеличение капитала по конкретным видам прироста (стр. 3211- 3216 переоценка имущества, дополнительная эмиссия акций, чистая прибыль, реорганизация предприятия, увеличение номинальной стоимости ценных бумаг);

- стр. 3220 – уменьшение капитала по конкретным видам снижения (стр. 3221-3227 переоценка имущества, уменьшение объема ценных бумаг и понижение их номинальной стоимости, реорганизация предприятия, выплата дивидендов);

- стр. 3230 – изменения по добавочному капиталу;

- стр. 3240 – изменения по резервному капиталу;

- По отчетному году

- стр. 3200 – размер остатка капитала по видам на 31 декабря предыдущего года;

- стр. 3310 – увеличение капитала по конкретным видам прироста (стр. 3311- 3316 переоценка имущества, дополнительная эмиссия акций, чистая прибыль, реорганизация предприятия, увеличение номинальной стоимости ценных бумаг);

- стр. 3320 – уменьшение капитала по конкретным видам снижения (стр. 3321-3327 переоценка имущества, уменьшение объема ценных бумаг и понижение их номинальной стоимости, реорганизация предприятия, выплата дивидендов);

- стр. 3330 – изменения по добавочному капиталу;

- стр. 3340 – изменения по резервному капиталу;

- стр. 3300 – размер остатка капитала по видам на 31 декабря отчетного года.

Раздел II Корректировки

В этом разделе отражаются корректировочные сведения, а именно:

- строка 3400 отчета об изменении капитала — для отражения величины, полученной без учета корректировок;

- строка 3401 – в т. ч. по нераспределенной прибыли;

- строка 3402 – в т. ч. по другим видам капитала;

- строки 3410, 3411, 3412 – корректировки, связанные с изменениями в учетной политике;

- строки 3420, 3421, 3422 – корректировки, связанные с исправлением найденных ошибок;

- строка 3500 – для отражения величины, полученной после корректировок;

- строка 3501 – в т. ч. по нераспределенной прибыли;

- строка 3502 – в т. ч. по другим видам капитала.

Раздел II отчета об изменениях капитала содержит информацию на конец предшествующего предыдущему года, изменения в предыдущем году и на конец предыдущего года.

Раздел III Чистые активы

В этом разделе строка 3600 отчета об изменении капитала содержит конкретные сведения по данному показателю с разделением на конец трех отчетных периодов — текущего и два предыдущих. Чтобы отразить чистые активы в отчете об изменении капитала по разделу III, необходимо из величины всех активов предприятия вычесть величину всех его обязательств.

Как его правильно заполнить

Документ представляет собой таблицу из 3 разделов. Цифры в этой форме указываются в тысячах или миллионах рублей. Отчет об изменениях капитала имеет 7 разделов для каждого вида капитала и 8-й раздел – итоговый. Эта часть заполняется цифрами.

Таблица содержит данные об:

- Уставном капитале.

- Добавочном.

- Резервном.

- Собственных акциях организации, приобретенных у акционеров.

- Нераспределенной прибыли.

Данные вносятся с учетом двух лет, предшествующих отчетному году. При этом, если в течение этих лет учетная политика на предприятии не менялась, то они будут одинаковыми. Если показатели разнятся, то следует указать причину несовпадений в Пояснительной записке.

- «Уставной капитал»

. В этом разделе подробно отображаются изменения уставного капитала компании в сторону увеличения или уменьшения и приведение причин изменения: Увеличение стоимости акций. - Дополнительный выпуск акций.

- Реорганизация предприятия.

. Этот раздел заполняется в случае, если за отчетные периоды у акционеров по их требованию или по решению совета директоров были выкуплены акции.

. Если за отчетный период были проведены переоценки имущества, то необходимо отобразить данные о движении добавочного капитала. Если в процессе переоценки капитал уменьшился, то это указывается в соответствующей строке.

. Формируется за счет нераспределенных прибылей и не может составлять менее 5% от уставного. Но увеличивать организации его могут, поэтому следует указывать сведения о нем в отчете. Предоставлять информацию не нужно, если в уставе ничего не сказано об установлении резервного капитала. В этом случае ООО может его и не иметь.

. Формируется после уплаты налога на прибыль и внесения средств на счета резервного фонда. В этой строке указывается сумма, полученная от переоценки как основных, так и нематериальных средств.

. Сведения в этой строке рассчитываются бухгалтером. Для их определения высчитывается сумма 3 и 7 строк таблицы по каждому виду отчета.

Документ подписывается бухгалтером и директором организации.

Формы и бланки отчета

Унифицированные формы финансовой отчетности для экономических субъектов России утверждены Приказом Минфина РФ № 66н, в составе которых поименована так называемая форма № 3 (ОКУД 0710003).

Для данного вида отчетности представлено две формы. Рассмотрим, как заполнить отчет об изменениях капитала.

1. Отчет об изменениях капитала — бланк с кодами строк, который подлежит заполнению при отправке в контролирующие органы.

2. Другой вариант бланка без построчных кодов, который используется внутри экономического субъекта, например, руководством.

Отметим, что форма № 3 не является обязательной для всех экономических субъектов. Так, отчет об изменении капитала, кто должен сдавать, определено в Приказе Минфина № 66н. К таковым относятся организации, осуществляющие бухгалтерский учет основным методом. А вот компании малого бизнеса, ведущие упрощенный бухучет, данную отчетность могут не сдавать.

Кто и когда подает отчетность

Разберемся, кто сдает отчет об изменениях капитала в 2020 году. Отчетность по форме № 3 ежегодно предоставляют крупные и средние предприятия, организационная структура которых состоит из уставных долей учредителей и собственных акций. Не сдают форму под номером ОКУД 0710004 учреждения, работающие по упрощенной системе налогообложения, представители малого бизнеса, некоммерческие организации.

Форма № 3 подается в территориальные отделения ИФНС и статистические управления в течение трех месяцев по факту окончания отчетного периода, то есть до 31 марта включительно.

Формуляр № 3 разрешено подать как в бумажной, так и в электронной форме по специализированным каналам связи. Порядок подачи в 2020 году останется прежним, новостей и изменений по этому вопросу не предвидится.

Структура отчета

Отчет состоит из титульного листа и трех таблиц, в которых будут отражены бухгалтерские данные.

- Титульный лист содержит регистрационные сведения об отчитывающемся экономическом субъекте. Здесь следует указать отчетный период, полное наименование организации, ее ИНН, КПП, вид экономической деятельности (код) и ОКПО, прописать организационно-правовую форму, а также указать форму собственности.

- Первая таблица «Движение капитала» содержит информацию, сгруппированную по видам капиталов, по способам изменения в разрезе последних лет. В данном разделе необходимо отразить систематизированную информацию по оборотам и остаткам капиталов на бухгалтерских счетах учета.

- Вторая таблица «Корректировки в связи с изменением учетной политики и исправлением ошибок» представляет собой информацию, об изменении величины и структуры капиталов. Причем во втором блоке отчетного бланка следует указывать не все изменения, а только те, которые обусловлены внесением коррективов в учетную политику компании, что повлекло перерасчет показателей. Также в данном блоке отражаются выявленные в бухучете ошибки, исправление которых также скорректировало показатели финкапиталов организации.

- Третья таблица «Чистые активы» представляет собой стоимость финансовых ценностей предприятия (например, имущества компании), которые останутся в распоряжении экономического субъекта после погашения всех долговых обязательств и задолженностей. Подробнее о вопросе порядке расчета данного показателя читайте в статье «Чистые активы в балансе».

Анализ

Анализ документа позволяет определить собственные экономические показатели и риски компании. Это важный отчет, на основе которого ведутся прогнозы, и планируется финансовая политика организации.

На начальном этапе анализа определяется движение капитала предприятия, и выводятся 2 основные группы факторов:

- Поступление собственного капитала.

- Его выбытие.

На основе расчета коэффициентов, которые характеризуют движение капитала, прогнозируются динамические финансовые процессы: если показатели поступления больше показателей выбытия, то можно говорить о наращивании капитала предприятием и наоборот.

Читайте также: Как осуществляется сдача отчетности в ФСС в 2020 году

На основании отчета рассчитываются важнейшие для коммерческой структуры показатели:

- Коэффициент устойчивости экономического роста.

- Коэффициент распределения чистой прибыли на дивиденды.

Расчет этих показателей позволяет выбрать оптимальный баланс между финансовыми вложениями в работу предприятия и выплатой прибыли. Качественный анализ формы №3 зачастую является залогом успеха финансового благополучия и эффективного менеджмента компании.

Данные за 2020 г. Возьмите их из прошлогоднего отчета.

Данные за отчетный год возьмите из бухучета. В строке 3311 укажите чистую прибыль — кредитовый оборот за год по счету 84 в корреспонденции со счетом 99 . При убытке вместо строки 3311 заполните строку 3321 — покажите в ней в скобках дебетовый оборот за год по счету 84 в корреспонденции со счетом 99.

Пример. Заполнение отчета об изменениях капитала

Оборотно-сальдовая ведомость счетов учета капитала.

По кредиту счета 84 отражена чистая прибыль за отчетный год — 1 000 000 руб.; по дебету начислены дивиденды — 500 000 руб.

Корректировок за счет 84 счета не было. В строки 3100 — 3200 переносим данные из ОИК за прошлый год. В разд. 2 ставим прочерки. Строки 3200 — 3300 заполняем так (все данные в тыс. руб.):

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Особенности заполнения отчета

При подготовке отчета следует обратиться к Приказу Минфина № 65н — заполнение отчета об изменениях капитала 2020 определяется правилами, изложенными в этом приказе.

Заполняем титульный лист бланка. Указываем соответствующую информацию об организации, в соответствии с учредительными документами.

Вносим данные в раздел первый отчета.

Первая таблица имеет разделение показателей в разрезе отчетных финансовых периодов. В первой части отражаются данные за предшествующий год, во втором — за отчетный период. Отметим, что показатели этих лет должны совпадать, отклонения недопустимы.

Формировать данные об изменениях капитала для внесения в форму следует в разрезе видов капитала по синтетическим счетам, куда должны входить счета:

- по сч. 80 — отражение уставного капитала;

- сч. 81 — операции с собственными акциями, которые были выкуплены у акционеров;

- сч. 82 — при определении объема резервных капиталов;

- сч. 83 — при установлении увеличения размера добавочного финкапитала;

- сч. 84 — для вычисления сумм нераспределенных прибылей либо непокрытых убытков.

Отрицательные значения вносятся без знака «минус», такие показатели указываются в скобках. При отсутствии данных бухучета для отражения в табличные строки формы ставится прочерк или поле оставляют пустым.

Регистрируем информацию во второй раздел.

Если в течение отчетного периода в компании были произведены коррективы в учетной политике либо были введены неверные данные или существенные ошибки, которые повлекли за собой изменение финкапиталов экономического субъекта, во второй части отчетной формы необходимо предоставить информацию о данных обстоятельствах.

Данные в отчет вносятся построчно. В первую очередь регистрируются значения до корректировок капитала, затем применяются внесенные исправления в разрезе видов, и только потом регистрируются данные после внесения корректировочных записей. Отражать такие операции следует отдельно по видам финкапиталов.

Заполняем третий раздел формы.

Последняя таблица отчетной формы № 3 содержит всего один показатель, но за три отчетных года. Однако данный результат рассчитывается по специальной формуле. Для вычисления суммы чистых активов потребуются данные бухгалтерского баланса (ОКУД 0710001) за аналогичные периоды.

Расчет осуществляют по формуле:

ЧА = (строка 1600 – ДУ) – (строка 1400 + строка 1500 – ДБП).

Чистые активы = (строка 1600 бухбаланса – долги учредителей по формированию УК) – (строка 1400 + строка 1500 бухбаланса – доходы будущих периодов),

- строка 1600 — суммарное значение внеоборотных, а также оборотных активов предприятия на отчетную дату;

- строка 1400 — долгосрочные обязательства и долговые взаимоотношения;

- строка 1500 — краткосрочные долги и обязательства, принятые организацией.

Напомним, что данный показатель рассчитывается как разница между активами компании и принятыми обязательствами независимо от срока их действия.

Таблица 2 «Резервы»

Приводится расшифровка составных частей резервного капитала, отражается движение оценочных резервов и резервов предстоящих расходов. Принцип построения таблицы иной, чем таблицы 1:

- по горизонтали (по строкам) показываются виды резервов;

- по вертикали (по графам) показывается движение резервов (остаток на начало года, поступило, использовано, остаток на конец года).

Стр. 151-152 «Резервы, образованные в соответствии с законодательством».

Отражаются данные предыдущего года (стр. 151) и отчетного года (стр. 152).

В соответствии с ФЗ «Об акционерных обществах» акционерные общества обязаны ежегодно отчислять в резервный фонд не менее 5 % от своей чистой прибыли. При этом резервный фонд должен быть не менее 5 % уставного капитала. Отчисления прекращаются, когда фонд достигает установленного уставом общества объема. Стр. 161-162 «Резервы, образованные в соответствии с учредительными документами».

Отражаются данные предыдущего года (стр. 161) и отчетного года (стр. 162).

Акционерные общества и общества с ограниченной ответственностью имеют право создавать резервы в соответствии с положениями своего устава.

Сумма этих резервов отражается по стр. 432 бухгалтерского баланса.

ООО могут использовать образованные резервы как на покрытие убытка, так и на любые другие цели, предусмотренные уставом.

Резервный капитал выступает в качестве страхового фонда, создаваемого для целей возмещения убытков и обеспечения защиты третьих лиц в случае недостаточности прибыли у организации.

Оценочные резервы. Планом счетов предусмотрена возможность создания следующих оценочных резервов:

- под снижение стоимости материальных ценностей (счет 14);

- под обесценение вложений в ценные бумаги (счет 59);

- по сомнительным долгам (счет 63).

Резервы под снижение стоимости материальных ценностей учитываются на счете 14. В аналитике по этому счету могут отражаться резервы:

- под отклонение стоимости сырья (материалов, топлива и т.п.) от рыночного уровня цен;

- под снижение стоимости других средств в обороте («незавершенка», готовая продукция и т.п.).

Согласно ПБУ 5/01 резервы должны создаваться в конце отчетного года.

Резерв под снижение стоимости материальных ценностей формируется, когда эти ресурсы испорчены, морально устарели или их рыночные цены имеют устойчивую тенденцию к снижению. Сумма резерва определяется как разница между фактической себестоимостью заготовления (приобретения) материальных ценностей по каждому номенклатурному номеру и текущей рыночной стоимостью (стоимостью возможной продажи) на конец отчетного периода.

Резервы по сомнительным долгам и под обесценение вложений в ценные бумаги учитываются по кредиту счетов 63 и 59.

Резерв по сомнительным долгам предприятие может создавать не только в конце года, но и каждый квартал по результатам инвентаризации дебиторской задолженности. Если до конца отчетного года, следующего за годом создания резерва, он не будет использован (полностью или частично), неиспользованные суммы присоединяются к финансовым результатам. При отражении в отчетности резерва по сомнительным долгам следует иметь ввиду, что:

- созданный резерв уменьшает величину балансовой прибыли;

- на сумму резерва уменьшаются данные о дебиторской задолженности по соответствующим строкам актива баланса;

- в пассиве баланса созданный резерв не отражается.

Вложения в акции, котирующиеся на фондовой бирже, при составлении годового баланса должны отражаться по рыночной цене, если она ниже их балансовой стоимости. Для этого на разность между учетной и рыночной стоимостью таких акций предприятие формирует резерв под обесценение вложений в ценные бумаги.

Резерв создается по каждому виду ценных бумаг. В пассиве баланса сумма образованного резерва отдельно не отражается. Таким образом, если предприятие создает резерв под обесценение вложений в ценные бумаги, то данные о финансовых вложениях отражаются в балансе предприятия за вычетом суммы созданного резерва.

Резервы предстоящих расходов. В этом подразделе раскрываются виды резервов, которые отражены по строке 650 формы баланса (счет 96).

Отчет об изменениях капитала

Капитал — душа бухгалтерии и основа двойной записи

Главу 23 «Второе разложение капитала» книги доктора экономических наук, профессора К.Ю. Цыганкова «Очерки теории и истории бухгалтерского учета» открывает такой эпиграф: «Мужчины должны увеличивать свое благосостояние. Только те из них достойны похвалы и преисполнены божественного духа, из учетных книг которых после смерти их оказывается, что они нажили более того, что получили по наследству. Марк П. Катон» Очерки теории и истории бухгалтерского учета / К.Ю. Цыганков. — М.: Магистр, 2007 .

Как можно перевести на предпринимательский язык наших дней мысль древнеримского мыслителя Марка Порция Катона старшего? Например, так: «Не столь важен размер исходного состояния, как сумма, на которую его удалось увеличить».

По Цыганкову капитал — фундамент и главный предмет обслуживания бухучета с отчетностью. Такое возвеличивание капитала может показаться практикующему специалисту натянутым, поскольку от записи до записи по «капитальным» счетам у нас может пройти целый год.

Но для основных пользователей финансовой отчетности структура капитала, его размер и изменения были и остаются самыми важными показателями. «Душа бухгалтерии» — таким эпитетом награждает капитал профессор Цыганков. И определяет его исходным пунктом одной из теорий бухучета.

Зачем специалистам-практикам вдаваться в теорию? Это полезно для общего понимания предмета. А понимание позволяет правильно оценить то, что от нас требуют, и то, что в итоге получается. Поэтому, коллеги, не поленитесь и прочитайте внимательно труд К.Ю. Цыганкова.

Если кратко, то автор показывает двойственную природу капитала. С одной стороны, его можно рассматривать по составным частям: вот активы, вот обязательства. Этот подход фигурирует в балансе. С другой стороны, капитал раскладывают в зависимости от источников происхождения на вклады собственников и прибыль. Этот подход реализован в отчете об изменениях капитала (ОИК).

В итоге Цыганков делает вывод, что двойная запись — не причина, а следствие необходимости дважды и по разным основаниям раскладывать капитал. Почему? А вот почему.

Первое разделение — на активы и обязательства — нужно, чтобы представить, из чего состоит богатство фирмы. Второе разделение — на вклады собственников и прибыль — необходимо, чтобы показать, как богатство получено. Поскольку вариантов разделения капитала два, то и запись в бухгалтерии нужна двойная. А вовсе не для дебета и кредита как таковых.

Когда мы разбирали баланс, то поняли: методологически неверно показывать в разделе III отдельной строкой нераспределенную прибыль отчетного периода в виде разницы между кредитовым и дебетовым оборотами по соответствующим счетам. Проще говоря, величину изменения нераспределенной прибыли. И вот по теории двойственной природы капитала мы лишний раз убедились, что были правы.

О том, как отразить в разделе III баланса данные о нераспределенной прибыли, читайте здесь.

Применительно к капиталу баланс предназначен только для разделения богатства на две части и демонстрации остатков каждой из них инвестору на отчетную дату. Не более. Информация важная, но намного важнее увидеть историю капитала. И чем она будет длиннее, тем лучше.

В идеале историю капитала должен писать ОИК. Было бы хорошо наблюдать в нем весь путь капитала: от зарождения и до отчетной даты. Когда и как в капитал вкладывались собственники, чем это отозвалось в плане прибылей и убытков. Кроме этого, потенциальному инвестору важно видеть, как часто и в какой сумме компания выплачивает дивиденды.

Активы

1.Нематериальные активы

110 2.Основные средства 120 3.Незавершенное строительство 130 4.Долгосрочные финансовые вложение (за исключением балансовой стоимости собственных акций выкупленных у акционеров) 140 5.Прочие внеоборотные активы 150 6.Запасы 210 7.Налог на добавленную стоимость по приобретенным ценностям 220 8.Дебиторская задолженность(за исключением задолженности участников (учредителей) по их взносам в уставный капитал) 230+240 9.Краткосрочные финансовые вложения (за исключением балансовой стоимости собственных акций выкупленных у акционеров) 250 10.Денежные средства 260 11.Прочие оборотные активы 270 12.Итого активов (сумма с п.1 по 11) —

Столбец 7 “Нераспределенная прибыль (непокрытый убыток)”

Здесь отражают информацию о движении нераспределенной прибыли (непокрытого убытка) фирмы. Она формируется из прибыли, оставшейся после уплаты налога на прибыль и отчислений в резервный капитал.

Для заполнения графы 7 используйте данные по счету 84 “Нераспределенная прибыль (непокрытый убыток)”.

Если в течение предыдущего и отчетного года на фирме менялась учетная политика, это должно отразиться на величине нераспределенной прибыли.

Например, фирма перешла с кассового метода учета доходов и расходов на метод начисления. В результате должны измениться выручка от реализации и внереализационные доходы, расходы фирмы и сумма налога на прибыль. Как следствие, изменится и величина чистой прибыли фирмы.

Корректировку ее суммы покажите в строке “Изменение учетной политики” за соответствующий год.

По строке “Переоценка имущества” покажите сумму нераспределенной прибыли от переоценки основных средств.

При выбытии основных средств сумма его дооценки переносится с добавочного капитала в нераспределенную прибыль компании (п. 15 ПБУ 6/01).

В итоговой строке 3300 покажите кредитовое сальдо по счету 84 на конец отчетного периода.

Столбец 6 “Резервный капитал”

Резервный капитал фирмы формируют за счет нераспределенной прибыли. Это обязаны делать все акционерные общества. При этом размер резервного капитала должен быть не менее 5% величины уставного капитала (п. 1 ст. 35 Закона от 26 декабря 1995 г. N 208-ФЗ “Об акционерных обществах”). Это означает, что уставом акционерного общества можно предусмотреть резервный капитал в большей сумме.

Общества с ограниченной ответственностью не обязаны создавать резервный фонд. Но по желанию учредителей, закрепленному в уставе и учетной политике, такие фирмы тоже могут создавать резервный фонд.

Для его учета служит счет 82 “Резервный капитал”. Поэтому для заполнения столбца 6 “Резервный капитал” Отчета используйте данные об операциях по этому счету.

Сведения об изменении резервного капитала в Отчете также приводятся за два года и отражаются аналогично уставному и добавочному капиталу.

Столбец 5 “Добавочный капитал”

В столбце 5 отражают данные о движении добавочного капитала фирмы. Он образуется, например, в результате переоценки стоимости основных средств. Для заполнения столбца 5 используйте данные, отраженные по счету 83 “Добавочный капитал”.

Сначала приведите размер добавочного капитала на конец года, который предшествовал предыдущему году (отчетный год минус два года).

Затем по строке “Переоценка имущества” укажите сумму увеличения или уменьшения добавочного капитала после переоценки имущества фирмы.

Итоговый размер капитала (уже с учетом переоценки) запишите в строке 3300.

Сумму добавочного капитала фирмы на конец прошлого года отразите в строке 3200. Впишите сюда кредитовый остаток по счету 83 “Добавочный капитал” на 31 декабря предыдущего года.

В следующей строке 3312 покажите сумму увеличения добавочного капитала от переоценки имущества, проведенной на конец отчетного года. Если в результате переоценки добавочный капитал уменьшился, то сумму уменьшения запишите в строке 3322.

Размер добавочного капитала на конец отчетного периода отразите в итоговой строке 3300. Это сальдо по счету 83 “Добавочный капитал” на конец отчетного года.