Товарный чек без предоставления кассового: правомерность и требования к оформлению

Данная норма предусматривает в объективной части – неиспользование ККМ, применение незарегистрированного фискального аппарата, нарушение порядка проведения расчетных операций и т.д. Ответственность – штраф до 40 тыс. рублей (для организаций). Для ИП размер санкций значительно ниже – до 2 тыс. рублей.

В идеале в наличии на торговых местах должны быть два документа (КЧ и ТЧ). Если законодатель обязует ИП предоставлять КЧ и по требованию клиента товарный, то он должен строго соблюдать действующее законодательство.

Онлайн-кассы: что изменилось с 1 июля 2020 года

- В чеках есть обязательный реквизит «форма расчёта»: из него видно, как покупатель расплатился с продавцом. Раньше, если клиент платил картой, в чеке указывали значение реквизита «электронными», теперь его поменяли на «безналичными» (приказ ФНС № ММВ-7-20/[email protected]). С наличными всё осталось по-старому.

Эта льгота действует, только если организация оказывает услуги и только по своему профилю. Например, если спортивная секция продаёт абонементы на фитнес, можно обойтись без чека, но если торгует протеином для похудения или предлагает массаж — нужна касса.

Особенности авансового отчета без кассового чека

Требуется ли в принципе сопровождать авансовый отчет какими-либо документами? В п. 6.3 указаний ЦБ РФ от 11.03.2014 № 3210-У говорится, что соответствующий отчет должен быть предъявлен бухгалтеру либо руководителю , но не уточняется, какими именно.

Таким образом, работнику, получившему на руки денежные средства под отчет, перед тем как соглашаться брать корешок БСО от поставщика услуг, следует убедиться, что на соответствующем документе вышеуказанные реквизиты присутствуют. Исключение — если корешок не является отрывной частью БСО, который формируется в соответствии с отдельными правовыми актами, например, если речь идет об авиабилете.

Является ли приходный ордер подтверждением оплаты

Безусловно, квитанция к ПКО, составленная с нарушением: с фрагментом печати или даже вовсе без печати, может быть принята судом в качестве доказательства, подтверждающего реальность хозяйственной операции, ставшей предметом спора. Однако нужно понимать, что при рассмотрении того или иного дела суды рассматривают представленные сторонами доказательства в их совокупности и взаимной связи. Наличие неверно оформленной квитанции к ПКО может послужить дополнительным аргументом в пользу подтверждения правоты ответчика (или истца), но безусловным доказательством, однозначно свидетельствующим о реальности сделки, являться не будет.

Читайте также: Должен ли ип сдавать деньги в банк. Нужно ли ИП сдавать всю выручку в банк

Как было сказано, ПКО является первичным документом. Конкретный, закрытый перечень обязательных реквизитов любого первичного учетного документа приведен в ч. 2 ст. 9 Закона N 402-ФЗ. Такой реквизит, как оттиск печати, в данном перечне не поименован. Это означает, что проставление рассматриваемого реквизита на каком-либо первичном документе не является обязательным. Однако ПКО необходимо составлять только по унифицированной форме, а унифицированная форма квитанции к ПКО предусматривает реквизит «М.П.», кроме того, обязанность заверять квитанции к ПКО прямо установлена Указанием N 3210-У.

- в ситуации с оказанием услуг населению (то есть физлицам) ККТ можно не применять, но только при условии, что каждый клиент будет получать от предпринимателя заполненный БСО;

- при использовании ЕНВД или патента можно обойтись без ККТ, но выписывать по просьбе клиента товарный чек или прочий документ. В этих документах обязательно должны присутствовать все реквизиты, установленные законодательно;

- при специфичности деятельности или месторасположения разрешено вообще ничего не выдавать.

Вывод: главный документ, служащий подтверждением оплаты клиентом товаров и услуг, – кассовый чек. Если Закон о ККТ обязывает вас использовать кассовый аппарат — вы обязаны выбивать чек, если вы можете не использовать ККТ, но она у вас есть (попадаете под исключение, но не пользуетесь этим) – вы обязаны выбивать чек.

Распространенная ситуация – факт внесения денежных средств подтвержден только приходным кассовым ордером, а контрагент предположительно может отрицать в арбитраже получение денег… Можно ли обратиться в арбитражный суд? Или без кассового чека факт оплаты подтвердить нельзя и судебной перспективы изначально нет?

Министерство финансов РФ в письме от 04.12.2003 N 04-03-11/99 “О порядке вычета налога на добавленную стоимость” устанавливает, что при отсутствии кассового чека у налогоплательщика не имеется достаточных оснований утверждать, что сумма НДС им фактически оплачена, несмотря на наличие счета-фактуры и квитанции к приходному кассовому ордеру.

Вопрос обращения наличных денежных средств в Российской Федерации в части оприходования наличности регламентирован в том числе Письмом ЦБ РФ от 04.10.1993 N 18 (ред. от 26.02.1996) “Об утверждении “Порядка ведения кассовых операций в Российской Федерации”. Согласно п. 13 данного письма, являющегося в настоящий момент действующим, прием наличных денег кассами предприятий производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом на это уполномоченным письменным распоряжением руководителя предприятия. О приеме денег выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата.

Арбитражные суды, ссылаясь на вышеуказанный ненормативный акт, в аналогичных случаях встают на сторону плательщика.

В постановлении ФАС Поволжского округа от 09.08.2010 N А55-30723/2009, суд отклонил доводы инспекции о неподтвержденности расходов налогоплательщика на

приходный кассовый ордер

оплату продукции за наличный расчет в связи с тем, что кассовые чеки отсутствуют. Суд указал, что чеки контрольно-кассовой техники не являются единственным документом, подтверждающим осуществление расчетов наличными денежными средствами. В соответствии с пунктом 13 Порядка ведения кассовых операций в Российской Федерации, утвержденного Центральным банком РФ 22.09.1993 N 40, квитанция к приходному кассовому ордеру также является документом, подтверждающим факт внесения наличных денежных средств в кассу контрагента. Такой же позиции придерживаются ФАС Центрального округа в своем Постановлении от 28.10.2009 N А62-5298/2008, ФАС Дальневосточного округа в Постановлении от 30.01.2008 N Ф03-А80/07-2/6039 и другие суды.

Из указанного следует, что для подтверждения в арбитражном суде факта оплаты товара, внесения наличных денежных средств в кассу предприятия не обязательно иметь в наличии кассовый чек, достаточно лишь приходного кассового ордера. Аналогично доказывает получение денежных средств расписка об их получении.

Если же читателя интересует весь комплект документов, подлежащих представлению в арбитражный суд для взыскания задолженности, то об этом я писал в соответствующей статье. Из этой статьи можно понять, без каких документов обращение в арбитраж нецелесообразно.

Можно ли учесть кассовый чек без печати в авансовом отчете

Кроме того, согласно пункту 2 Положения о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями, утвержденного Постановлением Правительства Российской Федерации от 23.07.2007 № 470, кассовый чек — первичный учетный документ, отпечатанный контрольно-кассовой техникой на бумажном носителе, подтверждающий факт осуществления между пользователем и покупателем (клиентом) наличного денежного расчета и (или) расчета с использованием платежных карт, содержащий сведения об этих расчетах, зарегистрированных программно-аппаратными средствами контрольно-кассовой техники, обеспечивающими надлежащий учет денежных средств при проведении расчетов.

Рекомендуем прочесть: Реконструкция Освещения Косгу

Требования наличия обязательных реквизитов в первичных учетных документах установлены законами о бухгалтерском учете (до 01.01.2013 — Федеральный закон от 21.11.96 № 129-ФЗ «О бухгалтерском учете», с 01.01.2013 -Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Чем отличаются маршрутная квитанция, электронный и бумажный билет

Решение о введении программы «Simplifying the business» в международной гражданской авиации максимум к началу 2008-го года было принято Международной Ассоциацией Воздушного Транспорта и предусматривало, помимо прочего, обязательное внедрение электронных билетов и возможности онлайн-регистрации, установку терминалов самообслуживания в аэропортах и обработку багажа пассажиров с помощью технологии RFID. Программа призвана полностью изменить обычную практику работы авиакомпаний по всему миру посредством внедрения инновационных IT-решений.

Читайте также: Как открыть расчетный счет для ООО и ИП, документы, порядок открытия

Главное и по сути единственное отличие состоит в том, что электронный билет – это запись в базе данных авиаперевозчика, а маршрутная квитанция – подтверждение этой записи, но уже на бумажном носителе или в форме PDF-файла. Если бумажный билет должен соответствовать определенной форме, иметь четкую структуру и быть напечатанным на специальном бланке, е-ticket имеет все те же характеристики, только в электронной форме, а маршрутная квитанция может быть распечатана на обычной офисной бумаге и значительно различаться у разных перевозчиков.

Документы к авансовому отчету требования

Расписка составляется по правилам, установленным Законом N 129-ФЗ для первичных учетных документов. В отношении гражданина, получившего оплату, указывают: фамилию, имя, отчество, наименование и данные документа, удостоверяющего личность, адрес места жительства и ИНН (при наличии).

Формы БСО организации и индивидуальные предприниматели вправе разрабатывать самостоятельно. Однако из этого правила есть немногочисленные исключения, перечисленные в п. п. 5 — 6 Положения N 359. Так, не подлежат изменению формы бланков:

Товарный чек без кассового чека действителен в 2020

Продажа товаров за наличный расчет обычно подтверждается выдачей покупателю кассового чека. При применении онлайн-касс обязательные реквизиты чека ККТ содержат всю необходимую информацию о продавце и о реализуемых товарах (наименование, цена, стоимость). А потому составление одновременно с кассовым чеком товарного чека не требуется. А если кассовый чек не выдан или утерян? Действителен ли товарный чек без кассового чека?

Продавцы (ИП, организации), занимающиеся розничной торговлей и применяющие ПСН или ЕНВД, до 01.07.2018 были вправе не использовать ККТ. До 01.07.2019 могут не применять ККТ организации и ИП на ПСН и ЕНВД, оказывающие определенные услуги, а также ИП на ПСН и ЕНВД, ведущие деятельность в сфере розничной торговли или общепита, если у таких предпринимателей нет работников (ч. 7.1 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ ). Вместо кассового чека они выдают покупателям товарные чеки .

Переход на Меркату со своим оборудованием

Чек – это разновидность ценной бумаги установленного образца, содержащей письменное поручение выдавшего чек плательщику осуществить платеж так называемому чекодателю в размере прописанной в нем денежной суммы. Современную экономику трудно представить себе без чеков. Особенно распространен чек кассовый.

Инструкция

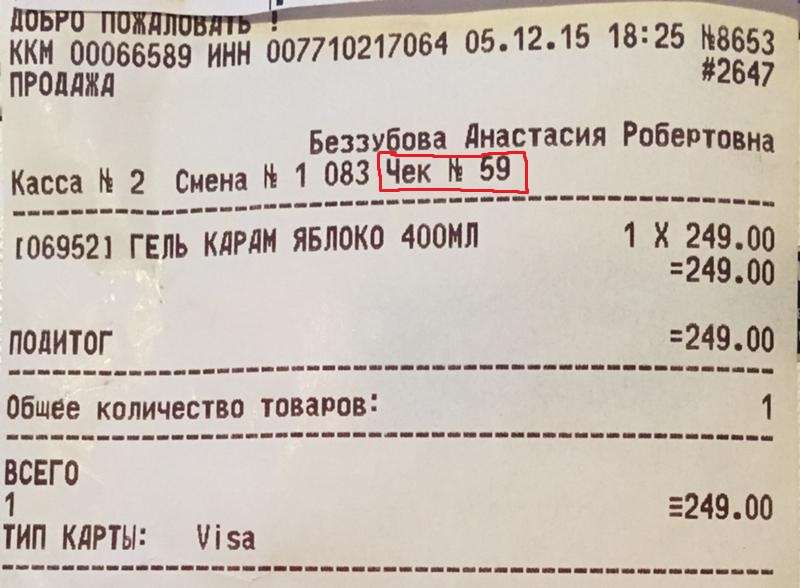

Кассовый чек – это вид документа, имеющего отношение к уплате налогов в РФ и в других странах. Каждый кассовый чек должен иметь ряд реквизитов (дата операции, номер

ККМ, итоговая сумма, перечень приобретенных покупателем товаров, ИНН продавца и др.), в том числе и порядковый номер. Если на чеке отсутствует хотя бы один из указанных реквизитов, платежный документ считается недействительным.Не все покупатели имеют представление о том, где и как на чеке можно найти его номер. Запись, содержащая информацию о номере

чека

, может располагаться вверху или внизу страницы: все зависит от кассового аппарата.

Чтобы сократить поиск номера чека, найдите запись даты операции (обычно в формате дд.мм.гг.). Обычно рядом с ней и печатается номер чека. Номер может быть напечатан отдельной строкой.

Авансовый отчет без кассового чека

— наименование документа; — дату составления документа; — наименование организации, от имени которой составлен документ; — содержание хозяйственной операции; — название и измерители приобретенного товара в натуральном и денежном выражении; — должность и личную подпись ответственного лица (продавца); — штамп (печать) продавца.

Покупки за наличный расчет собственного имущества граждан, не являющихся предпринимателями, оформляются договорами купли-продажи личного имущества. В договорах должны быть указаны паспортные данные гражданина. Договор может быть заключен только лицом, которому директором выдана доверенность на право заключения таких договоров. Выплата денег по таким договорам производится непосредственно гражданам-продавцам только через бухгалтерию с разрешения главного бухгалтера после проверки документального оформления таких хозяйственных операций.

Рекомендуем прочесть: Перечень Документов На Возмещение По Стоматологии

Квитанция без кассового чека к авансовому отчету

Бухгалтеры опасаются принимать их в качестве самостоятельных оправдательных документов без чеков ККМ. Между тем со стороны продавцов нарушений в виде неприменения контрольно-кассовой техники могло и не быть. Ведь в п. 3 ст. 2 Федерального закона от 22 мая 2003 г.

Какие документы официально принимают в качестве обоснования расходов? Этот вопрос создает наибольшие трудности для всех участников проверки авансовых отчетов: как для проверяющих работников, так и для отчитывающихся.

Читайте также: Как узнать: депозитный счет или текущий? Отличительные особенности

Расходы подотчетника без кассового чека

Если «подотчетник» расплачивается за работы или услуги от своего имени, то НДФЛ из дохода гражданина он удерживать не вправе. Ведь налоговым агентом могут выступать только организации или индивидуальные предприниматели (п. 1 ст. 226 НК РФ). Но представляется возможным, что утверждение авансового отчета равносильно признанию, что гражданин получил доходы в результате отношений с компанией. В таком случае у компании возникает обязанность исчислить налог и сообщить в налоговый орган о том, что его невозможно удержать (п. 5 ст. 226 НК РФ). Например, командированный может расплатиться за ночлег с местным жителем. С точки зрения первоначального документального оформления это будет «в чистом виде» сделка граждан между собой.

Пример. В.К. Прохоров нанимает жилое помещение у индивидуального предпринимателя. Ниже приведен вариант БСО для данного случая. Хотя это не услуги гостиницы (код ОКУН 041201), такой бланк подтверждает расходы на проживание в командировке. Одновременно бланк выступает договором найма жилого помещения (ст. 674 ГК РФ).

Подтвердить расходы можно и при отсутствии кассового чека

Таким образом, наличие товарного чека является достаточным основанием для того, чтобы товарно-материальные ценности (работы, услуги), приобретенные сотрудником за наличный расчет, были приняты к учету, а затраты на их приобретение были учтены в составе расходов, при условии соответствия товарного чека требованиям, предъявляемым к оформлению первичных документов, и документам, подтверждающим прием денежных средств.

Таким образом, плательщики УСН могут принять к учету расходы только в том случае, если данный вид расхода предусмотрен ст. 346.16 НК РФ, а также эти расходы являются экономически обоснованными, направленными на получение дохода и документально подтвержденными.

Товарный чек вместо кассового чека

Именно эти две налоговые статьи устанавливают тот список видов деятельности, для которых старый закон №54-ФЗ разрешает применение товарного чека вместо кассового аппарата (по тексту – ККМ, ККТ). Однако и тут есть некоторые ограничения использования товарного чека.

Работала у нас одно время хитрая заведующая складом, так она специально чеки ложила на подоконник, чтобы они под воздействием солнечных лучей быстрее выцветали. Ох и ругалась же потом на неё главный бухгалтер, когда принимала отчёты.

Рекомендуем прочесть: Положен Ли Вдове Чернобыльца Дополнительный Оплачиваемый Отпуск

Авансовый отчет: какие чеки принимать

Иногда корешок датируется праздничными днями. Такой момент вызывает массу вопросов у налоговой службы. К примеру, государственных сотрудников может заинтересовать, по какой причине была осуществлена покупка в нерабочий день. Если вам сложно это обосновать, лучше воздержаться от приобретения чего-либо в выходные дни.

Существует авансовый отчет без чеков. Специалист имеет право принять документацию, которая включает отчётный бланк. Кассовый корешок необязателен. Однако важно, чтобы в документе была информация: название, номер, организация, идентификационный код компании, адрес, сумма, дата, должность и фамилия сотрудника.

Как не допустить ошибки в расчетах с подотчетными лицами

При внедрении ЭДО на ПК или ноутбуках сотрудников устанавливается специальная программа. У каждого сотрудника есть своя электронная подпись (ЭП), позволяющая в этой программе формировать авансовый отчет по установленной форме, подписывать его ЭП и прикреплять к нему необходимые электронные документы и электронные чеки, которые он получил от поставщиков.

В заявлении сотрудник просит выдать ему определенную сумму, указывая при этом срок, на который она выдается. Руководитель в свою очередь оценивает, стоит или нет выдавать деньги данному сотруднику на обозначенный срок. Именно поэтому одним из важных элементов заявления является виза руководителя.

Рекомендуем прочесть: Как Инвалиды Аварии На Чаэс Будут Платить Имущественный Налог В 2020 Году

Чеки для авансового отчета

Нужно проверить, чтобы в БСО были пропечатаны шестизначный номер и серия бланка, а также ссылка на сокращенное наименование типографии, ее ИНН, место нахождения, номер заказа, год его выполнения, тираж (если БСО был отпечатан в типографии). Кроме того, на БСО, кроме выдаваемых при перевозке пассажиров и багажа (билеты, багажные квитанции, квитанции на оплату услуг такси и др.), должна стоять печать продавца

На основании п.117 Правил продажи отдельных видов товаров, перечня товаров длительного пользования, на которые не распространяется требование покупателя о безвозмездном предоставлении ему на период ремонта или замены аналогичного товара, и перечня непродовольственных товаров надлежащего качества, не подлежащих возврату или обмену на аналогичный товар других размера, формы, габарита, фасона, расцветки или комплектации, утв.Постановлением Правительства РФ от 19.01.1998 г. №55 при продаже мебели покупателю передается товарный чек, в котором указываются наименование товара и продавца, артикул, количество предметов, входящих в набор (гарнитур) мебели, количество необходимой фурнитуры, цена каждого предмета, общая стоимость набора мебели, вид обивочного материала.

Как проверить

Как проверить

Любой предприниматель или обычный человек может проверить, настоящий ли чек у него на руках. Для проверки необходимо знать только его реквизиты и номер, о котором мы говорили ранее. Чтобы проверить документ, достаточно воспользоваться онлайн-службами или специальными приложениями для смартфонов. Существует несколько способов проверки: приложение Федеральной налоговой службы, которое можно скачать в ЭпплСтор и Гугл Плей, порталы операторов фискальных данных, портал и пр.

Сотрудники налоговых органов, которым подают данные о расходах, постоянно проверяют чеки на соответствие заявленным суммам, поэтому мы настоятельно не рекомендуем пытаться их подделать. Если подобное поведение предпринимателя будет раскрыто, то ему грозят серьезные санкции, к тому же налоговики просто снимут имеющиеся расходы, что сразу же увеличит базу налогообложения со всеми вытекающими из этого последствиями. Отметим, что налоговики могут нередко ошибаться и списывать расходы, которые на самом деле несла компания. Чтобы добиться справедливости, вам придется обращаться в суд, но чтобы победить, вам нужны будут веские доказательства.

Как быть, если кассир по тем или иным причинам выбил неправильный чек? В этом случае предпринимателю необходимо оформить акт КМ-3, в котором следует указать полное название организации или ИП, уникальный номер контрольно-кассового аппарата и его модель, информацию о кассире (инициалы), номер чека и сумма, которая была пробита ошибочно. К КМ-3 прикрепляется неверно распечатанный документ, на нем ставится подпись руководителя организации и надпись «Погашено» (или соответствующая печать, если она имеется у предпринимателя).

Рассмотрим, для чего необходим документ при ведении хозяйственной деятельности. Их используют в качестве подтверждения доходной части компании, работающие на общей или упрощенной системе налогообложения. Если компания является плательщиком НДС, то в чеке обязательно указывается информация о нем. Суммы из чеков складываются и на основании этого формируется общий доход компании. Если смотреть, для чего нужен чек обычному человеку, то здесь есть несколько вариантов. В целом он сможет доказать, что сделка имела место быть. Причем неважно, какой именно была эта сделка: покупка холодильника в интернет-магазине, ужин с коллегами в кафе, оплата счета за коммунальные услуги и пр. На основании полученного печатного документа покупатель сможет подтвердить покупку и оформить возврат или гарантию.

Строгой формы чека в России не существует

Авансовый отчет товарный чек

Покупки за наличный расчет собственного имущества граждан, не являющихся предпринимателями, оформляются договорами купли-продажи личного имущества. В договорах должны быть указаны паспортные данные гражданина. Договор может быть заключен только лицом, которому директором выдана доверенность на право заключения таких договоров. Выплата денег по таким договорам производится непосредственно гражданам-продавцам только через бухгалтерию с разрешения главного бухгалтера после проверки документального оформления таких хозяйственных операций.

При покупках за наличный расчет у граждан-предпринимателей продавец обязан выдать покупателю (а покупатель вправе потребовать у продавца) кассовый и товарный чеки (или накладную) со всеми вышеперечисленными реквизитами.

Авансовый отчет: что можно принять к учету

Если рассматриваются дни нахождения в командировках, то они указываются в отчете в составе общей продолжительности командировки, определенной приказом и пассажирскими билетами (путевыми листами). За эти дни суточные выплачиваются в обычном порядке.

Следуя прежнему порядку, необходимо проверять наличие следующих обязательных реквизитов на кассовых чеках:

- наименование организации;

- ИНН;

- заводской номер ККТ;

- порядковый номер чека;

- дата и время покупки (оказания услуги);

- стоимость покупки (услуги);

- признак фискального режима.

По новым правилам обязательные реквизиты кассового чека будут проверяться автоматически в формате, установленном налоговиками. Это значительно облегчит контроль подтверждающих оплату документов.

Онлайн журнал для бухгалтера

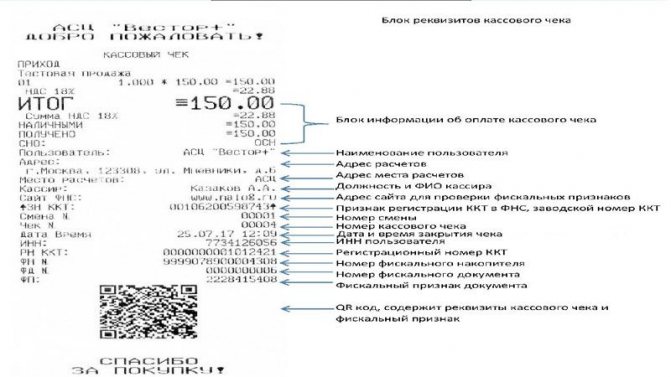

Также следует учитывать, что реквизит «Место расчетов» может быть в любой произвольной форме, а «Адрес расчетов» должен соответствовать Государственному реестру адресов ФНС России.), ФИО кассира, сайт ФНС, дата и время. В теле чека может быть выведен блок с предварительным итогом (П.ИТОГ) и отменой чека (ЧЕК АННУЛИРОВАН).

Читайте также: Законодательство для индивидуального предпринимателя

Заканчивается тело чека блоком данных фискального накопителя. В этом блоке указываются регистрационный номер ККТ, номер фискального накопителя, номер фискального документа, номер фискального признака. В окончании чека выводится QR-код, с помощью которого можно проверить чек на сайте налоговой инспекции. Дополнительная информация и нефискальные документы, например купоны, могут распечатываться как после кассового чека, так и перед ним.