При первичной регистрации субъекта хозяйственной деятельности основным вопросом является выбор подходящей системы налогообложения.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Читайте также: Как открыть кофейню с нуля – что для этого нужно?

Однако нередко возникают ситуации, когда переход необходимо осуществить, после того как предприятие было поставлено на налоговый учет.

Поэтому попробуем разобраться с правилами перехода с общего режима налогообложения на единый сельхозналог и узнать, что обязаны уплачивать организации, перешедшие на ЕСХН.

Уведомление о переходе на ЕСХН

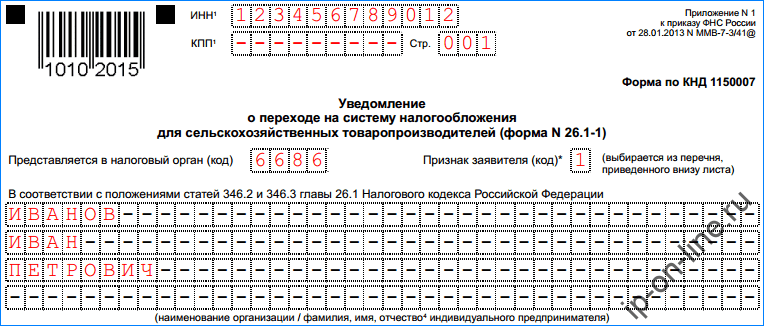

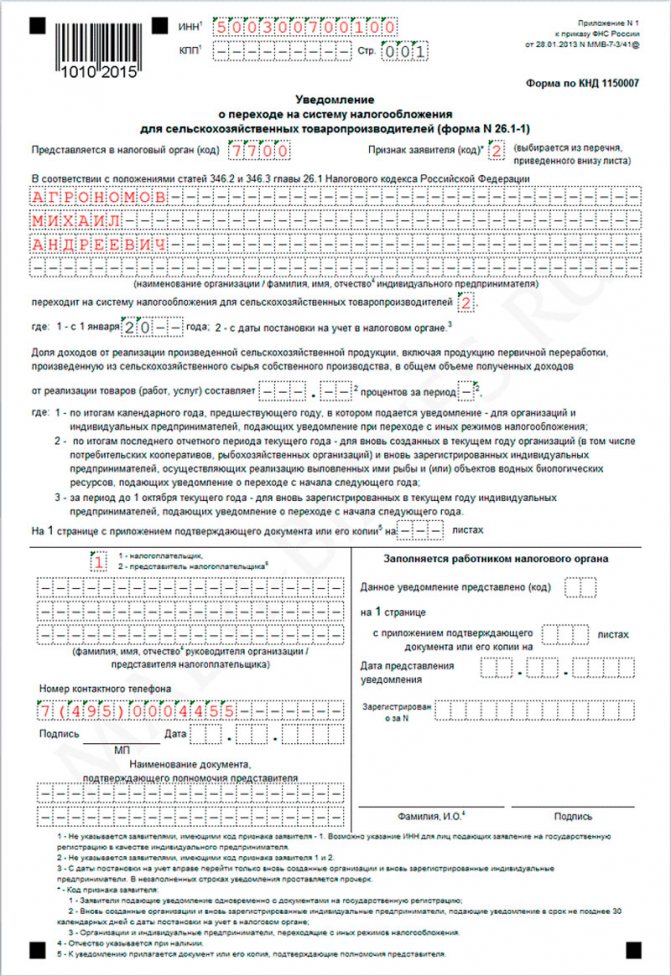

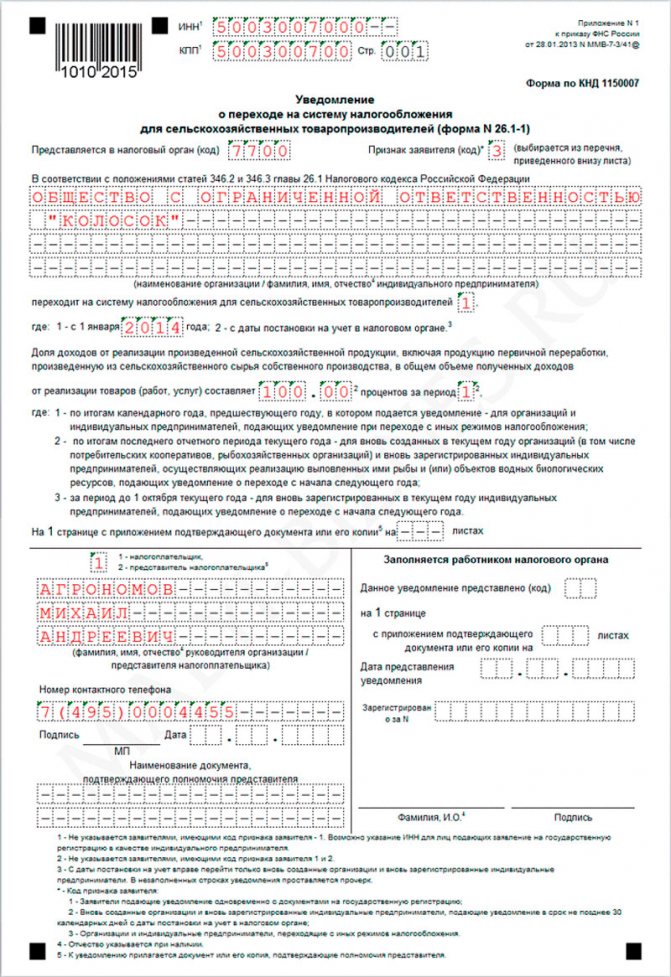

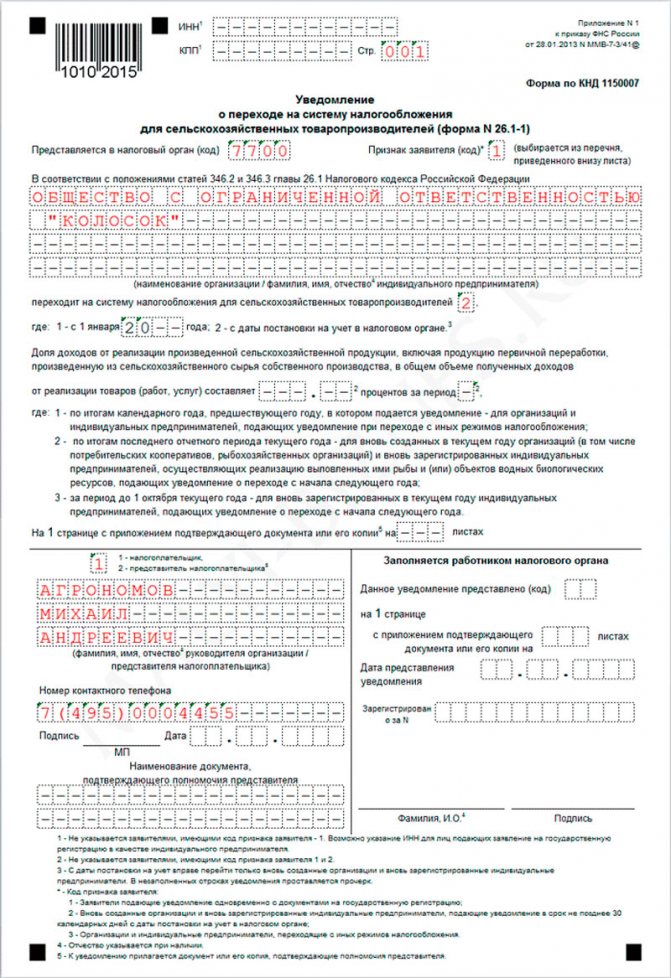

Переход на ЕСХН как для организаций, так и для ИП может происходить в двух вариантах: либо с даты регистрации, либо с начала очередного календарного года. В обоих случаях в ИФНС по месту постановки на учет необходимо подать уведомление о переходе на ЕСХН по форме № 26.1-1, которое утверждено приказом ФНС России от 28 января 2013 года № ММВ-7-3/[email protected]

С момента регистрации такой документ предоставляется в течение 30 календарных дней – в этом случае субъект будет считаться плательщиком ЕСХН с момента своей постановки на учет. Для перехода с общего режима на ЕСХН с начала года необходимо предоставить документ в налоговую инспекцию в срок до 1 января года, с которого планируется применять новую систему налогообложения.

Что означает «слететь с упрощенки»?

«Слететь с упрощенки» — так в народе называют потерю права на применение УСН. Для этого нужно превысить как минимум один из показателей деятельности налогоплательщика:

- средняя численность работников — 100 человек;

- стоимость ОС —150 млн руб. в 2018-2019 годах;

- установленный предел доходов в 2017-2019 годах — 150 млн руб.;

- начать заниматься деятельностью, несовместимой с УСН, например производить подакцизные товары, организовать ломбард (п. 3 ст. 346.12 НК РФ);

- обзавестись филиалом (при этом наличие представительства или иного обособленного подразделения с 2020 года применению УСН не мешает);

- превысить 25-процентную долю участия юрлиц в УК фирмы-упрощенца;

- стать участником в договоре простого товарищества или доверительного управления имуществом (п. 3 ст. 346.14 НК РФ).

При утрате права на применение УСН нужно рассчитать и уплатить налоги, используемые при ОСНО. Это делают по правилам, которые прописаны в НК РФ для вновь созданных организаций или вновь зарегистрированных ИП. Штрафы и пени за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором перешли на ОСНО, платить не придется.

В переходный период от УСН к ОСН придется определить:

- Величину дебиторской задолженности, т. к. при кассовом методе и при методе начисления доход будет отличаться.

- Кредиторскую задолженность по налогам, зарплате работников, перед поставщиками.

- Непогашенную кредиторскую задолженность.

- Остаточную стоимость имущества.

Предлагаем ознакомиться: Гарантийный срок на кровельные работы по закону

Все эти показатели помогут при подсчете налогооблагаемых баз и самих налогов.

Что делать, если налоговая сообщила о несоответствии условиям УСН, читайте здесь.

Переход с УСН может быть не только на ОСН, но и на другие налоговые режимы, например, ЕНВД, если это соответствует осуществляемому виду деятельности (п. 2 ст. 346.26 НК РФ). Однако осуществить такой переход можно только с начала очередного года, поскольку добровольный отказ от УСН в течение налогового периода не допускается (п. 3 ст. 346.13 НК РФ). При этом о намерении применять ЕНВД в течение 5 первых рабочих дней года придется уведомить ИФНС (п. 3 ст. 346.28 НК РФ).

Перечень видов деятельности, к которым можно применять ЕНВД, устанавливает местная городская или районная власть. Она же принимает решение относительно величины ставки единого налога, которая зависит не от результатов ведения хоздеятельности, а от ее видов.

Перешедшие на вмененку организации так же, как и при УСН, обязаны представлять бухгалтерскую отчетность в налоговую инспекцию. Набор обязательных к уплате налогов для фирм и ИП при этом остается таким же, как и при УСН (платежи во внебюджетные фонды, НДФЛ), но налог УСН заменяется на налог ЕНВД.

Так же, как и при УСН, на ЕНВД не подлежат уплате налог на прибыль, налог на имущество (при отсутствии имущества, оцениваемого по кадастровой стоимости), НДС, но при наличии базы уплачиваются земельный, транспортный и водный налоги.

Налоговая база для ЕНВД расшифрована в ст. 346.29 НК РФ. К ней применяют корректировочные коэффициенты. Сумма налога за месяц образуется умножением налогооблагаемой базы на 15%. Единый налог уменьшают на суммы уплаченных страховых взносов — на 100% (ИП, работающие в одиночестве) или 50% (фирмы и ИП, нанимающие работников).

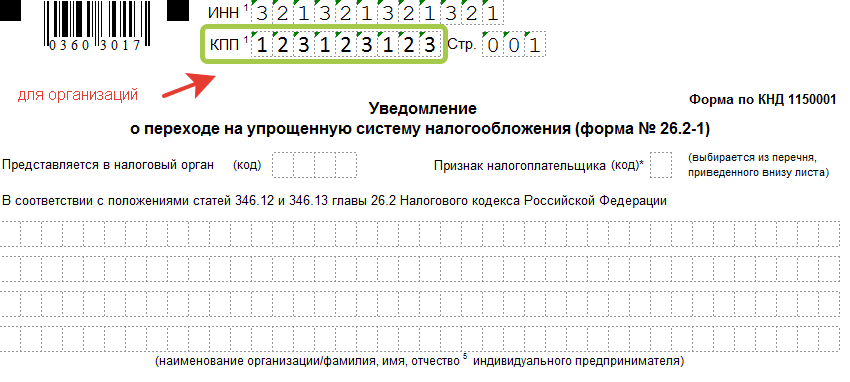

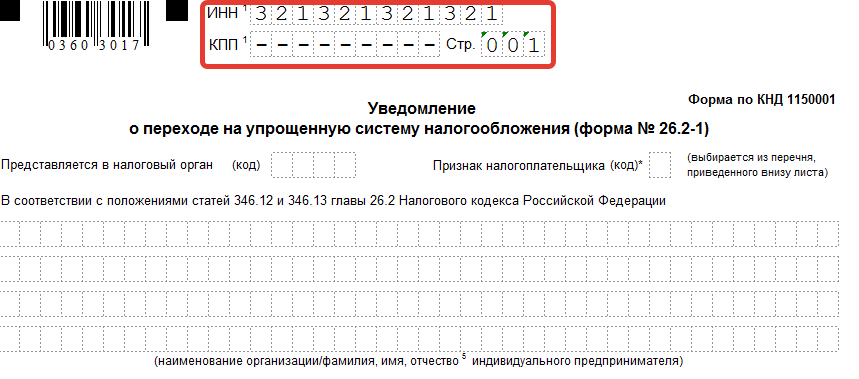

Порядок заполнения уведомления

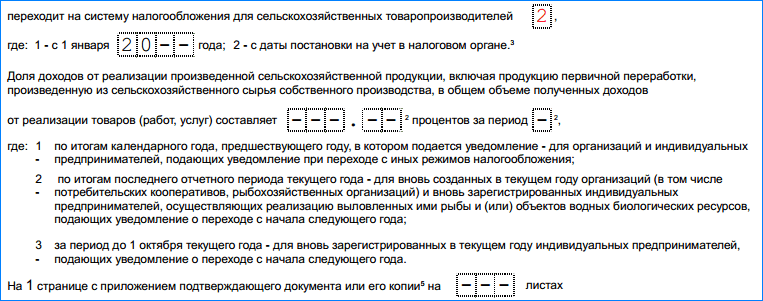

Бланк уведомления по форме № 26.1-1 довольно прост в заполнении. В его верхней части указывается ИНН и КПП организации либо ИНН индивидуального предпринимателя. Далее указывается четырехзначный код налоговой инспекции, в которую подается документ. Выбирается признак заявителя: «1» — если документ подается при постановке на учет, «2» — если документ подает повторно созданные компания или предприниматель в срок до 30 дней с регистрации и «3» — при переходе фирмы или ИП с другой налоговой системы. Указывается наименование организации или ФИО предпринимателя.

Читайте также: Хотите купить промышленное швейное оборудование б/у в Москве?

После этого в уведомлении нужно указать, с какого именно момента производится переход на ЕСХН: проставляется значение «1», если смена режима происходит с 1 января очередного календарного года или «2» — с даты постановки на учет. Соответственно если в данном поле указывается код «1», то он должен коррелировать с выше обозначенным признаком «3», указывающим на переход с иной системы налогообложения. В этом же случае необходимо указать год, с начала которого происходит переход на уплату ЕСХН, а также процентную долю доходов от реализации сельхозпродукции, отметив клетку с обозначением «период» единицей. Все варианты кодировок, используемые в уведомлении, представлены в нижней части формы. Там же даны расшифровки ситуаций, для которых их необходимо использовать.

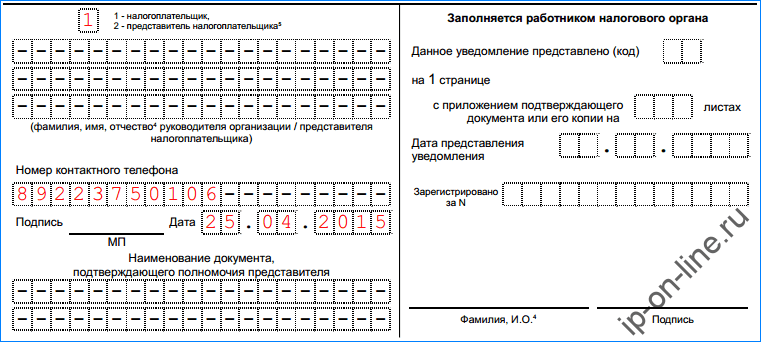

В конце заполнения указываются данные лица, подающего документ. Обычно это директор организации или сам индивидуальный предприниматель. Но если уведомлением подается сторонним лицом, то в ИФНС также необходимо представить доверенность, причем в случае с ИП – заверенную нотариально. Она будет являться приложением к подаваемой форме.

Общее правило заполнения всех подобных бланков: все пустые клетки, не содержащие значений или данных, помечаются прочерком.

Какие налоги платит КФХ — секреты фермерского хозяйства

Процедура налоговой оплаты определяется тем, каким образом крестьянское (фермерское) хозяйство (КФХ) осуществляет работу. Представители КФХ могут зарегистрировать хозяйство, а могут обойтись без этого, попросту заключив договор о создании КФХ. В этом случае руководителю КФХ достаточно выполнить регистрацию в качестве предпринимателя.

Особенности налогообложения

Специфика использования системы налогового обложения для КФХ состоит в конкретных моментах.

Группа оплачиваемых налоговых платежей целиком соответствует группе налоговых платежей ИП и никак не относится к налоговому обложению юрлиц. Они оплачивают НДФЛ (13 %), НДС (10–18 %), транспортный налог, земельный налог, взносы страхования в соответствующие ведомства. Первые 5 лет после госрегистрации КФХ не уплачивает НДФЛ.

Отличительная черта оплаты взносов страхования заключается в том, что разграничены ставки для представителей предприятия и для наемных сотрудников. Для представителей КФХ существуют зафиксированные ставки, которые рассчитываются в зависимости от МРОТ и актуальны для индивидуального предпринимателя.

Множество КФХ не отказываются от общей системы налогового обложения, чтобы сохранить заказчиков товаров.

Это объясняется тем, что почти все покупатели оптом осуществляют работу на ОСНО, и для уменьшения собственной нагрузки по налогам им нужно приобретать товары у хозяйств (КФХ, ИП), работающих с НДС.

Ведь лишь в таком случае они могут компенсировать из госказны оплаченный за товары НДС и в результате дополнительно получить прибыль от сделки.

Не существует особенностей использования агрохозяйством «упрощенки», если сравнивать с другими организационно-правовыми формами. Тут все обычно. Для использования УСН 6 % или 15 % (в некоторых регионах ставка уменьшена) нужно подать заявление налоговикам во время госрегистрации.

Особенно интересно выглядит использование ЕСХН. Практика показывает, что налоги ЕСХН считаются самым выгодным способом налогообложения работы агрохозяйства. Чтобы его использовать, тоже надо выполнить подачу заявления о переходе на ЕСХН.

КФХ может использовать одну из трех форм налогового обложения:

- общую — это налоговая система, при которой ИП уплачивают налоги в бюджет;

- упрощенка — в этом случае применяется ставка 6 % или 15 %, исходя из типа налоговой облагаемой базы;

- единый сельхозналог — применяется ставка 6 %.

Если две первые налоговые системы лучше всего знакомы юрлицам и бизнесменам, то третью выбирают не очень часто.

Читайте также: Проект «Бизнес для молодёжи»: разведение собак как бизнес. Часть первая

Налоговая отчетность по фермерству

При использовании общего режима налогового обложения КФХ показывает отчетность, как и иные предприятия. Что касается периодов представления документации, то для хозяйства они традиционны, как и для всех.

Когда агрохозяйство применяет упрощенку, следует подавать декларацию по УСН, а также книгу учета прибыли и расходов в случае, если налоговики ее потребуют.

Ответственность за нарушение

Ответственен за представление отчетов и оплату налоговых платежей и взносов руководитель крестьянского хозяйства. Поэтому он персонально отвечает за то, чтобы все законодательные нормы соблюдались своевременно. Если же хозяйство не успеет сдать отчет или оплатить налоги, то к нему применяют штрафные санкции.

В частности, используя ЕСХН и не представляя своевременно отчеты, можно ждать штрафных санкций в суме от 5 до 30 % от размера налога. Причем их устанавливают за все месяцы просрочки, независимо от того, полные они или нет. При этом величина штрафных санкций не может быть меньше тысячи рублей.

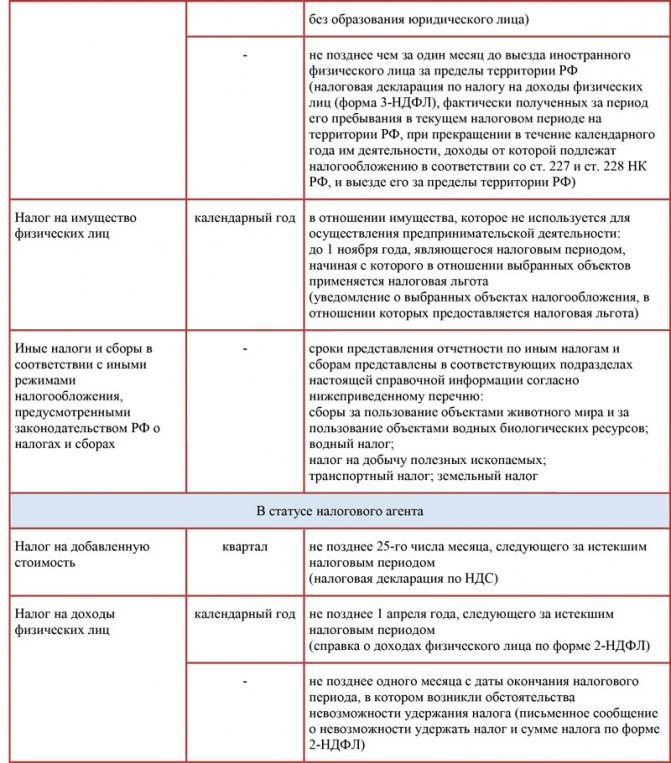

ОСНО

При ОСНО крестьянское хозяйство оплачивает:

- налог на имущество (если есть соответствующие объекты);

- земельный налог (если имеются соответствующие объекты и если на территории, на которой работает агрохозяйство, для него отсутствуют льготы по такому налогу);

- транспортный налог (при наличии соответствующих объектов);

- НДФЛ.

Если говорить о налоге на прибыль, то хозяйство от него не освобождено. Но если соблюсти конкретные условия, то его уплачивать не нужно.

Так, для производителей, не перешедших на ЕСХН, определена сниженная ставка — ноль процентов.

Такую ставку возможно использовать по работе, которая связана с продажей произведенной сельхозпродукции, а заодно с продажей своей переработанной сельскохозяйственной продукции.

УСН

Когда агрохозяйство использует упрощенку, то какой-либо специфики его налогового обложения на таком спецрежиме нет. Потому налоги рассчитываются в общем порядке.

При этом хозяйство на УСН может снизить единый налог на весь размер страховых взносов за руководителя и за всех представителей агрохозяйства в 50 %. Но это возможно, лишь когда хозяйство не использует наемных работников. Это относится как к предприятию, которое зарегистрировано в качестве юрлица, так и без его госрегистрации.

ЕСХН

Используя ЕСХН, налоговые платежи следует вносить в том же порядке, что и иные организации.

Налогообложение без регистрации организации

Когда предприятие не осуществило регистрацию в качестве организации, то это означает, что его руководитель работает как бизнесмен. В таком случае он может использовать общую систему налогового обложения (ОСНО).

Страховые взносы

Страховые взносы оплачиваются руководителем КФХ. Здесь применяется труд наемных сотрудников и представителей КФХ. В последнем случае исчисляются и уплачиваются фиксированные взносы за каждого представителя агрохозяйства, исходя из величины МРОТ. В первом случае страховые взносы оплачиваются в традиционном порядке, благодаря использованию ставок к размеру прибыли.

Специфика оплаты взносов агрохозяйством состоит в возможности относить работников к обеим группам. Если представитель хозяйства — одновременно и бизнесмен, то он самостоятельно уплачивает фиксированные взносы в качестве ИП и выполняет отчисления с помощью руководителей хозяйств как за представителя КФХ.

Когда исчисляются взносы, то учитывается величина МРОТ и количество сотрудников агрохозяйства.

Расчетом размера таких платежей является произведение размера МРОТ, ставки отчисления на определенный тип страхования, двенадцать месяцев и количества лиц.

Если величина МРОТ изменяется, то это не отображается на размере взносов. Чтобы рассчитать сумму, используется величина, которая действительна на начало года.

Руководителям агрохозяйства, зарегистрированным как бизнесмены, дополнительно оплачивать пенсионные взносы с прибыли более 300 тысяч рублей нет необходимости. Следует учитывать, что когда руководитель хозяйства является ИП, ведет работу вне рамок своего предприятия, то и взносы он должен оплачивать и как руководитель агрохозяйства, и как ИП.

Условия перехода на ЕСХН

Переход на уплату ЕСХН предполагает выполнение компанией или предпринимателем определенных условий. Имеют право перейти на единый сельскохозяйственный налог те субъекты предпринимательства, чья доля доходов от реализации товаров, относящихся к категории сельскохозяйственных, составляет не менее 70% в общих поступлениях.

Для потенциальных плательщиков единого сельхозналога, которые ранее числились на общей системе налогообложения, такая доля определяется по итогам предыдущего переходу года. Разумеется, и в дальнейшем, уже непосредственно на ЕСХН, данную пропорцию в поступлениях следует также соблюдать. Это в равной мере относится и к тем организациям и ИП, которые применяют ЕСХН с самого начала своего существования.

В связи с необходимостью блюсти выше означенный процентный лимит доходов важно знать, что именно относится к продукции сельскохозяйственного назначения. Ведь именно этот статус выпускаемых и реализуемых товаров в конечном счете и позволяет применять «сельскохозяйственный» спецрежим.

О том, что именно относится к продукции сельхозназначения, подробно расписывается в пункте 3 статьи 346.2 Налогового кодекса. Это результат деятельности в области растениеводства, сельского и лесного хозяйства и животноводства, в том числе выращивания и доращивания рыб и других водных биологических ресурсов. Более точные виды продукции в плане ее отнесения к сельскохозяйственной Налоговый кодекс предписывает определять в соответствии с Общероссийским классификатором продукции по видам экономической деятельности. Также напомним, что с 2020 года к сельскохозяйственной деятельности относятся услуги, оказываемые компаниями и ИП в данной области – поступления от реализации таких услуг аналогичным образом учитываются при определении 70-процентного лимита доходов.