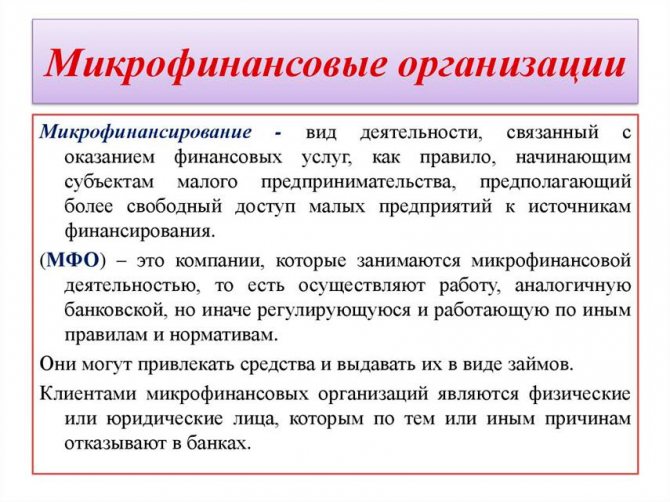

Что такое МФО и как они зарабатывают

МФО – компания (обязательно юридическое лицо), предоставляющая микрозаймы. С 29.03.2017 г. с подачи главного регулятора данной деятельности ЦБ РФ микрофинансовые организации стали разделять на:

- Микрокредитные компании (МКК), в которых лишь учредители вправе вкладывать средства в развитие организации.

- Микрофинансовые компании (МФК), в которых инвестором может стать любой желающий.

Зарабатывают МФО на разнице между наценкой в займе для населения и процентом, что нужно отдать за пользование деньгами. Например, банк кредитует МФО под 10 % годовых, а заем населению выдается под 20 %.

Не стоит считать клиентов идиотами:

- требуется минимальный пакет документов;

- можно оставить заявку и получить деньги онлайн;

- выдают заем и людям с плохой кредитной историей;

- время между заявкой и получением наличности обычно в течение часа, не нескольких рабочих дней.

Сколько денег понадобится для инвестиций

Минимальная сумма для вложения – 1,5 млн руб. Но если физлицо – акционер, учредитель, участник или член МФО, – размер инвестиций может быть любым.

Читайте также: 10 лучших курсов по инвестированию для начинающих и опытных инвесторов

Законодательная база

Перед инвестициями рекомендую ознакомиться:

- С Федеральным законом «О микрофинансовой деятельности и микрофинансовых организациях» № 151-ФЗ от 02.07.2010 г.

- С Федеральным законом «О потребительском кредите (займе)» № 353-ФЗ от 21.12.2013 г.

Налоги

Доходы от инвестиций в МФО облагаются 13 %. При этом микрофинансовая организация считается налоговым агентом для физлиц:

- начисляет;

- удерживает;

- перечисляет удержанный налог в бюджет;

- остаток переводит на указанный в договоре счет.

Друзья, абсолютно правильно искать законные пути уменьшения налогов. Но немедленно бежать и оформлять ИП для создания МФО не рекомендую: просчитайте конечный результат. Это выгодно лишь при значительных инвестициях.

Примеры инвестиций

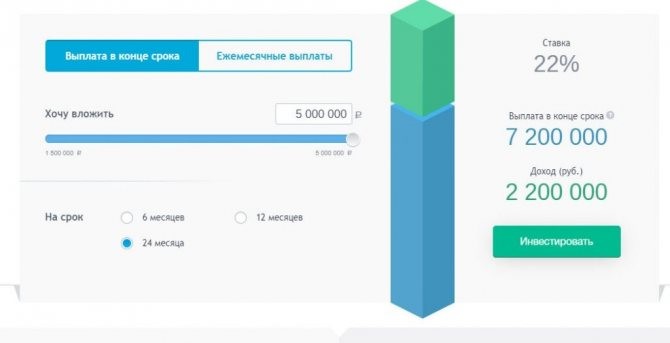

МФК «Вэббанкир» (платформа онлайн Webbankir) на протяжении 2019 г. предоставила займы населению на 7 млрд руб. (5,4 млрд руб. – 2018 г., увеличение на 30 %). Годовая прибыль – 89 млн руб. Инвесторам было выплачено 100 млн руб.

Это МФО средней надежности (по мнению финансистов), основная специализация – PDL-займы (Pay day loans – заем до зарплаты). На начало 2020 г. предлагался такой вариант инвестиций (чуть не сказала аферы) – 2 млн с условием выплаты 19 % годовых. В итоге (без налогов) получено 380 тыс. руб.

Как обеспечить безопасность вкладов

Безопасность – весьма щекотливый вопрос: инвестиции в МФО напоминают просто вложение под «честное слово».

Меры предосторожности – проверить:

- на наличие в Государственном реестре https://www.cbr.ru/search/?text=реестр+микрофинансовых+организаций ;

- документы (свидетельство, отчетность);

- период работы, сегмент и бизнес-модель;

- рейтинг;

- задолженности, иски, претензии клиентов (по отзывам в сети).

Важно: обязательно проверьте нормативные показатели ЦБ (РСБУ, МФД МФО).

Страхование МФО

К сожалению, инвестиции в МФО государством не застрахованы. Страховые компании предлагают обезопасить себя от нерадивого управляющего или менеджера, банкротства компании, но не сам вклад.

Не попадайтесь на фразу «застрахованность инвестиций»: это маркетинговый ход. В лучшем случае застрахована МФО, а не инвестиции. Но при общем анализе компании дополнительно проверьте и надежность страховой.

Что учитывать при выборе микрофинансовой компании

Учитывая, что в микрофинансовые организации обращаются люди, не имеющие стабильного дохода, а также те, кто имеют плохие отношения с кредитными организациями, существует большой риск невыплаты кредитов. Если ситуация выйдет из-под контроля, пострадать могут, естественно, и вкладчики, так как они также рискуют своими деньгами.

Чем больше у МФК непогашенных займов, тем больший риск ее банкротства, поэтому возникает риск невозврата инвестиций.

Это означает, что выбирать партнера надо крайне взвешенно, учитывая следующие факторы:

- Наличие МФК в специальном реестре, который находится в открытом доступе на сайте Центробанка. Если компании нет в списке, перед вами гарантированно мошенник.

- Уровень надежности, проверить который можно различными способами, включая рейтинги, составленные аналитиками финансового рынка.

- Авторитет, который имеет МФО среди пользователей соцсетей и посетителей специальных форумов. Не лишним будет почитать отзывы, оставленные клиентами микрофинансовых организаций, попробуйте также ввести название компании в черный список, которые формируют пользователи Интернет.

- Возраст компании, а даже самые выгодные предложения от молодых компаний лучше игнорировать, сделав выбор в пользу проверенных МФК, работающих на финансовом рынке долгое время.

Проверка компании, выбранной для будущих инвестиций, это важный шаг, при этом не стоит забывать, что вы рискуете своими деньгами. Если МФО подходит по всем стандартам, предлагает хорошую прибыль и входит в топ рейтинг 2020 года, можно переходить непосредственно к инвестициям. Инвестировать средства не сложно, воспользовавшись нашей пошаговой инструкцией.

Отличия вложений в МФО от банковских депозитов

Депозиты вкладчиков в банках защищены системой страхования вкладов. Агентство по страхованию вкладов возместит потери до 1,4 млн руб. (порог возмещения). Инвестору гарантирована первоначальная сумма и проценты (за время до момента отзыва банковской лицензии) на протяжении 2 недель.

Читайте также: Договор коммерческой концессии (франчайзинга): образец, условия, регистрация

Вложения в МФО в эту систему не входят. Ставки предлагаются значительно выше банковских, но и риск не получить назад сбережения высокие.

Отличаются инвестиции в МФО от депозитов и по сумме вклада:

- 1,5 млн руб. для физлиц;

- любая сумма для юрлиц.

Доходность инвестиций в МФО часто в 2,5–3 раза выше банковских вкладов. А досрочное расторжение договора обычно штрафными санкциями не облагается.

Как инвестировать в МФК?

В первую очередь вкладчику необходимо определиться с выбором микрофинансовой компании. Для этого следует ознакомиться с её тарифами, посмотреть типовой образец договора инвестиционного займа, а также изучить финансовую отчётность. Все указанные сведения можно найти на официальном сайте МФО в разделе «Инвестиции».

Процесс инвестирования начинается с оформления заявки на размещение средств. Услуга доступна как в онлайн-режиме, так и при визите в офис компании. Для подачи заявки через сайт необходимо указать следующую информацию:

- ФИО;

- мобильный телефон;

- адрес электронной почты;

- валюту вклада;

- сумму и срок инвестиций.

В течение дня с потенциальным инвестором связывается представитель компании, который отвечает на интересующие вопросы и уточняет детали сделки. Далее вкладчику необходимо заключить договор инвестиционного займа. В зависимости от условий МФО, это можно сделать при посещении офиса, дистанционным путём или при встрече с региональным представителем компании. Для оформления сделки частному инвестору понадобится только паспорт, а юридическому лицу необходимо предъявить учредительные документы.

Последним этапом инвестирования является перечисление средств на счёт МФК. Реквизиты для перевода и конечный срок совершения операции указываются в договоре. Перечислить деньги можно любым доступным способом — через интернет-банк, мобильное приложение или офис банка. Копию чека о внесении средств необходимо выслать на электронную почту микрофинансовой организации, а оригинал следует оставить себе.

Плюсы и минусы инвестиций в МФО

Перечислю основные плюсы и минусы инвестиций в МФО.

+—ДоходностьВысокая начальная сумма инвестицийСохраняются налоговые льготыРиск выше, чем у банковских вкладов и облигацийИнвестиции не застрахованы государствомСтраховые компании также не страхуют вложения

Риски и как их минимизировать

Основные риски инвестиций МФО:

- банкротство;

- мошеннические схемы;

- риск давления со стороны ЦБ (регулятор).

Чтобы оценить надежность инвестиций и снизить риски, рекомендую ознакомиться с отчетностью, обращая внимание на контрольные показатели:

- размер собственного капитала – не менее 70 млн руб.;

- НМФК1 (норматив достаточности собственных средств) – 6 %;

- НМФК2 (ликвидность) – 100 %;

- НМФК3 (размер риска на одного заемщика, макс.) – 25 %;

- НМФК4 (риск на связанное с компанией лицо) – 20 %.

В чем разница с банком?

Банковские депозиты в этом плане несколько надежнее. Первым и самым главным отличием этих программ можно назвать отсутствие страховки в МФО. Согласно действующему законодательству банки в обязательном порядке страхуют все пользовательские депозиты до 1400 000 рублей, а вот МФО не обязано страховать деньги вкладчиков. И если это все-таки происходит, то только через частные страховые компании.

Обычно компания сотрудничает с одной страховой и предлагает клиентам обращаться за страховкой только туда. Чаще страхование вашего депозита – это платная услуга, поэтому если вы решили вложить в МФО свои деньги, то нужно помнить, что все делается только на ваш страх и риск.

Из важных отличий нельзя не отметить установку минимальных сумм инвестирования. Банковские организации могут принимать на депозит любые суммы, а вот микрофинансовые организации выставляют ограничения для физических лиц в размере 1 500 000 рублей. Если сумма не дотягивает – инвестировать запрещено, в то время как юридическим лицам не придется сталкиваться с такими лимитами.

Читайте также: Выйдите из социальных сетей: как перестать тратить деньги на импульсивные покупки

Конечно, из этой ситуации тоже есть выходы. К примеру, можно зарегистрироваться как индивидуальный предприниматель и вносить любые суммы на депозит в МФО. Если вы решите так поступить, то плюсом станет сниженная до 6% ставка НДФЛ.

Как происходят инвестиции и выплаты дивидендов

Облегчу жизнь будущим миллионерам, вот пошаговая инструкция начинающего инвестора:

- выбрать МФО (рейтинг, отчетность, отзывы);

- подать заявку;

- ознакомиться, а затем подписать договор;

- перечислить средства на счет МФО.

Выплаты дивидендов могут быть разовыми, по итогам года, или же разбиты на несколько частей (обычно по кварталам).

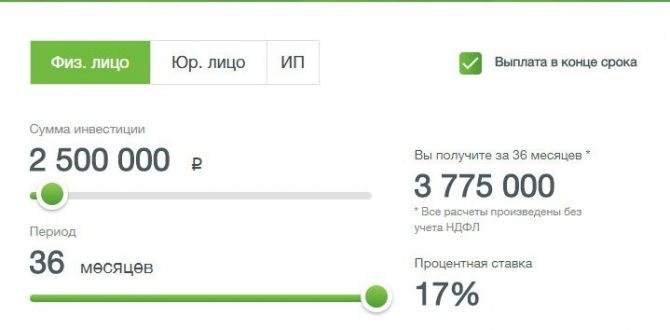

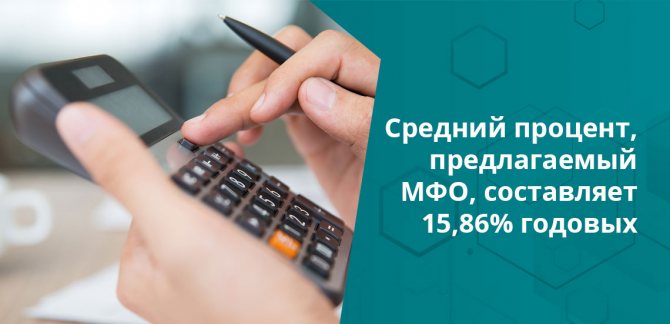

Процентная ставка

Общее правило: чем выше ставка – тем менее надежно МФО и выше риск потерять все. Величина инвестиционного дохода оговаривается при подписании документов и может быть плавающей (читайте внимательно договор!).

Ставки в рублях:

- лидеры 10–15 %;

- «второй эшелон» 16–20 %;

- высокий риск – 23 %;

- все, что выше, объясняется просто: МФО либо «темная лошадка» с сомнительной отчетностью, либо новичок на рынке.

Обратите внимание: чем чаще выплачиваются дивиденды, тем ниже ставка.

Сумма вложений

151-ФЗ зафиксировал минимальный порог инвестиций для «физиков» – 1,5 млн рублей. Юрлицам проще, ограничений по сумме вложений нет.

Как выплачиваются проценты

За пользование деньгами инвестора МФК начисляет проценты. Есть два общих правила выплаты дохода:

- ежемесячно/ежеквартально в течение срока вклада перечислением на счет. Основная сумма возвращается после истечения действия договора;

- в конце срока инвестирования единым платежом (проценты + займ у клиента).

Обратите внимание. С инвестиционного дохода физическому лицу придется заплатить налог 13 %. Как правило компания делает это самостоятельно, а вклад выплачивает за минусом НДФЛ.

Советы инвесторам

Немного подсказок из личного опыта:

- Рейтинг – это ориентир, но не рекомендация к действию. Удовольствие стоит 500–700 тыс. рублей, поэтому не все МФО заказывают услугу. Но это не означает, что они менее выгодны.

- Обратите внимание на сегмент работы МФО. Если на рынке тренд снижения спроса «займов до зарплаты», риск снижения доходности повышается. Лучше, когда есть сопутствующее направление привлечения дохода (комиссионный бизнес, страховки). Или же за спиной маячат учредители, готовые покрыть убытки из своего кармана.

- Обязательно оцените динамику развития и эффективность работы МФО (смотрите отчетность).

- Важен также состав учредителей, клиентская база, время работы, процент невозврата займов.

- Обращайте внимание не только на условия инвестирования, но и на условия досрочного расторжения (сроки уведомления, ставки, перерасчет процентов).

Выбор МФО

Стоит ли довериться МФО с запредельным доходом или выбрать «скромные» 15–20 %? Я не принимаю решение об инвестициях без проверки документации и анализа финансовой отчетности, проверяю МФО в реестре ЦБ.

Не забываю посетить финансовый форум, где обсуждают работу, учредителей. Собираю в сети сплетни и слухи – даже липовые отзывы тоже могут многое рассказать о компании, если читать их внимательно.

Обязательно смотрю, чем зарабатывает МФО, кто конкуренты, как развивается компания в своей нише.

Просчитываю сумму вклада с учетом налогов (юридическое или физлицо), читаю договор, особенно раздел про досрочный выход – мало ли, как жизнь повернется. Желательно, чтобы проценты не «обкусили».

Если прогноз на основе собранной информации благоприятный, в рискованных МФО инвестирую на короткий срок 1–3 мес. с начислением процентов помесячно. В менее «сладких» условиях период вложения дольше.

Рекомендации — как вложить деньги с умом

Если вы все же хотите рискнуть, то основательно подойдите к выбору компании, в которую желаете вложиться. Поскольку микрофинансовые организации обычно не публикуют свою финансовую отчетность, лучшим способом проверить бизнес станет изучение отзывов.

Исходя из описанных выше особенностей инвестирования, можем представить потенциальному вкладчику ряд рекомендаций, как подойти к выбору микрофинансовой организации:

- изучите всю возможную информацию, гарантии, надежность и срок работы центра микрокредитования;

- найдите информацию о создателях. Если это известные имена в бизнесе, то можно сделать соответствующий вывод о надежности организации;

- потратьте достаточновремени на анализ доходности выбранного МФО. Если проценты по выплатам очень высокие – это не есть хорошо. Лучше более скромные размеры выплат, но меньше рисков;

- проанализируйте, какие кредитные предложения есть у организации для клиентов. Если они привлекательные и выгодные, значит клиентов будет больше и соответственно больше шансов на то, что вы сможете получить свои инвестиции и прибыль обратно;

- просмотрите рейтинг выбранной конторы и сравните с другими представителями этой сферы. Источников с данными можно найти сразу несколько;

- обязательно изучайте отзывы! Будьте готовыми к тому, что некоторые будут заведомо ложными, так что есть смысл общаться с инвесторами напрямую.

Следуйте этим простым советам и у вас будет намного больше шансов не прогореть, если вы приняли решение вложить сбережения в МФО.

Рейтинг: топ-5 лучших МФО для инвестирования

До сентября 2020 г. аккредитацией от ЦБ могли похвалиться только 2 рейтинговых агентства: «АКРА» и «Эксперт РА». Затем к ним присоединились «Национальный кредитный рейтинг» (НКР) и «Национальное рейтинговое агентство» (НРА).

Делать акцент на рейтинг не лучшая идея: в мире финансов были случаи, когда компания с высоким рейтингом и получением наград завтра становилась банкротом. По версии «АКРА» МигКредит получила рейтинг BB- (RU). Остальные МФО рейтинг не заказывали.

Топ-5 МФО по версии «Эксперт РА», неполный (у остальных рейтинг отозван):

- «Мани мен» (ruBB+);

- «Быстроденьги» (ruBB);

- «Кретитех рус» (ruBB-);

- «Лаймзайм» (ruB).

НРА считает лучшими иные МФО (ранжирование по портфелю займов):

- «Деньги сразу»;

- «ВиваДеньги»;

- «SimpleFinance»;

- «Eqvanta (МФК «Быстроденьги», МФК «Турбозайм»);

- «МигКредит».

НКР свежих данных еще не опубликовал.

Сравнительная таблица с условиями инвестирования в крупные МФО

Картину дополнит сравнительная таблица условий инвестиций в МФО.

НазваниеСтавка, %СрокПримечанияМигКредит12–13От 6 мес. до 2 летЗа год предлагают 13, за два – 12Деньги сразу18–21От года до 3 летОтдельный сайт для инвестиций https://finbridge.ioВиваДеньги15–21От 3 мес.Начисление процентов как ежемесячно, так и в конце срокаБыстроденьги13–15От 6 мес. до 3 лет.На сайте https://bistrodengi.ru/invest/ доступна отчетностьМаниМен6–12От 6 мес. до 2 лет.Ставка зависит от времени инвестирования и типа валюты, причем при выборе инвестиций в долларах платеж проходит в рублях по курсуВеббанкирОт 13 до 18От 3 мес. до 3 лет.Заявку можно оставить через сайт https://investor.webbankir.comКарМани16–20От 1 года до 3 лет.Полный возврат с уведомлением за месяц

Налоги и прочие расходы

Обязанность по уплате подходного налога лежит на самом инвесторе. Ему необходимо уплатить 13% от полученной прибыли.

Например, вы инвестировали в МФК 2 000 000 рублей и за два года заработали плюс 50% дохода, т.е. еще 1 000 000 рублей. Из них 13%, т.е. 130 000 рублей нужно уплатить в казну государства.

Вам нужно будет заполнить налоговую декларацию до 31 апреля следующего года и до 31 июля погасить долг. Иначе – штраф и очень стыдно.

К числу прочих расходов могут относиться:

- банковская комиссия за перевод средств;

- страховка;

- оформление выписок и справок.

Но, как правило, их можно избежать, и самые главный расход – это налог.

А вот еще интересная статья: «Народные» облигации станут еще более народными

Стратегии инвестирования

Классика жанра: инвестировать по степени риска (и связанной с ним доходностью) и не «класть все в одну корзину».

Еще несколько менее известных стратегий инвестирования:

- «Выжимаем максимум». Инвестирование в МФО в валюте, хотя вложить придется по курсу ЦБ в рублях. Например, при единоразовой выплате процентов и ставке в валюте 6 %, а рублях 15 % прогноз обесценивания рубля не менее 10 %. Инвестируем. Меньше 9 % – рассматриваем вклад в рублях.

- «Хочу больше». МФО не предлагают сложных процентов. Но кто мешает «в ручном режиме» сделать довложение, увеличив тело инвестиции? Так при обещанных 20 % за 5 лет получим удвоение вклада (100 %), с капитализацией – 170 %.

- «Спеши медленно». Проценты, выплаченные помесячно, вкладывают в ОМС, облигации, инвестиционные золотые монеты или менее рискованную МФО.

Альтернативы

Мы становимся свидетелями интересной «шахматной партии»:

- коронавирус;

- обвал фондовой биржи;

- война за нефть;

- передел сфер влияния и рынков.

В таких условиях хочется чего-то очень стабильного. Чуть раньше моя рекомендация была «инвестиционные монеты и золотой лом». Сейчас появляется возможность купить ценные бумаги на падении курса.

Лично я посматриваю в сторону реального бизнеса: инвестиции в небольшое производство продуктов питания.

Преимущества компаний

Элементарность в использовании — вам не придется долго и упорно разбираться с устройством официального сайта. Все понятно с первых же секунд вне зависимости от продвинутости пользователя в пользовании компьютером и знаний о данном виде инвестирования.

Выгодные ставки доходности — согласитесь, на любой продукт всегда стоит разная цена. Инвестиционные компании ставят процент, который делает инвестиции выгодными, нужными, интересными для инвестора.

Каждый инвестор сам принимает решение: выбирать заемщиков самостоятельно или же оставить этот вопрос на решение системы. Если он проявит доверие автоматике, то получит качественно подобранную клиентскую аудиторию, с проверенной кредитной историей. Это — дополнительная минимизация рисков, которые в результате оказываются сведенными практически к нулю.

Вам не нужно собирать 1,5 миллиона рублей для начала инвестиционной деятельности с микрозаймами. Пройдите простейшую регистрацию и откройте счет — далее все сделает компания.

Микрозаймы — это то, что особенно актуально именно сейчас, в условиях шаткого экономического положения на уровне государства, а следовательно — и на уровне граждан. Проверенный механизм работы компаний-посредников между заемщиком и инвестором, а также выгодные для вкладчика и привлекательные для клиента условия, характерные для этого вида кредитования, создают высокодоходный инструмент для инвестиций с минимальными рисками.

► Кейс №1: Секрет больших денег или ключ к прибыли →

———————————

Понравилась статья? Пожалуйста, нажмите кнопку СПАСИБО:)

Автор: Superobmen.org

Отзывы инвесторов

Вот что говорят об инвестициях в МФО завсегдатаи финансового форума.