Предприятия, которые используют упрощенное налогообложение, но не являются малыми предприятиями, включая индивидуальных предпринимателей (ИП), осуществляют ведение учета при УСН в полном объеме, следуя правилам закона о бухучете. Вопросы, которые возникают при переходе на УСН, специфику ООО, а также ведение бухгалтерского учета ИП на УСН в 2020 году подробно рассмотрим в статье.

Бухгалтерский учет должны вести все экономические субъекты при любой системе налогообложения. От такой обязанности избавлены только ИП, для них предусмотрен особый учет доходов и расходов (п. 1 части 2 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ). Юридические лица таких привилегий не имеют. Следовательно, все организации на УСН обязаны вести и хранить все необходимые первичные документы и журналы бухучета — отсутствие чего-либо относится к грубой ошибке и карается штрафом.

Регулирует ведение бухгалтерского учета при УСН в 2020 году Федеральный закон № 402-ФЗ о бухучете. Если фирма не вела учет, ей придется его восстанавливать, начиная с момента его законодательного введения (если сроки давности еще не истекли) или начала работы организации.

В целом бухучет при УСН ведется в фирме таким образом, чтобы при необходимости возврата на общую систему налогообложения или перехода с УСН «доходы» на «доходы минус расходы» бухгалтер мог с минимальными трудозатратами восстановить аналитику по имеющимся в его распоряжении учетным данным в соответствии с требованиями действующей на предприятии системы налогообложения.

Особенности учетной политики при УСН

Если предприниматель применяет упрощенную систему налогообложения, то он уплачивает:

Если расходы компании составляют менее 60% доходов, то из таких объектов налогообложения, которые предусмотрены для УСН, ей выгоднее перейти на бухгалтерский учет при УСН 6% (доходы) в 2019 году. Следует отметить, что у этого налогового режима (УСН 6%) существует несколько преимуществ. При расчете величины уплачиваемого налога необходима только сумма поступлений и платежи, которые способны уменьшить начисленный к уплате налог. Но в этом случае бухгалтерскому учету расходов необходимо уделять особое внимание, так как налоговики проверяют их особенно дотошно.

А переход на бухучет при УСН «доходы» подразумевает уплату единого налога со своих доходов, который заменяет налог на прибыль, НДС и налог на имущество, но это не отменяет необходимость уплаты транспортного налога, земельного налога и торгового сбора. Такие налоги зависят от наличия транспортных средств и земли, на которой ведется деятельность. Если подразумеваются наличие импортных операций, то отчисляется НДС.

Кассовый метод и метод начисления

Обычно бухгалтерский учет происходит методом начисления (двойная запись). Но для организаций, перешедших на бухучет при упрощенке, действующее законодательство допускает возможность ведения его кассовым методом (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99). Это удобно тем, что по нормам статьи 346.24 НК РФ этим методом учитываются оплаченные доходы и расходы, которые используются при расчете налога. Таким способом они отражаются в книге доходов и расходов, которая при упрощенке является обязательным налоговым регистром.

Кассовый метод в бухучете искажает реальную картину хозяйственной жизни налогоплательщика, включая его бухгалтерскую отчетность. Таким образом, учет ведут методом начисления, а кассовый метод оставляют как способ ведения налогового учета. Но никаких рекомендаций по организации кассового метода до сих пор не существует.

Организация учета при УСН

Фирмы на УСН обязаны осуществлять бухучет в полном объеме по действующим стандартам и ПБУ. Налоговй учет ведется в налоговом регистре КУДиР (Книга учета доходов/расходов). Предприниматели на УСН вправе бухучет не вести, а только регистрировать полученные доходы и затраты в КУДиР.

Особенность этого режима в том, что доходы и затраты учитываются кассовым методом, т.е. по факту оплаты. В расчетах по отчетным периодам участвуют только полученные доходы и оплаченные расходы.

Затраты группируют по статьям и элементам, включая их в себестоимость: на амортизацию, материалы, оплату труда и перечисление в фонды, соцнужды, энергопотребление, прочие. Проводки расходов при УСН стандартны – аккумулируются по статьям затрат, уменьшая величину полученной выручки. В учете продаж используют сч. 90, отгруженных товаров – сч. 45.

Особенности ведения бухгалтерии ИП на упрощенке

Индивидуальным предпринимателям повезло больше юридических лиц: им вести бухгалтерию необязательно. Для них существует выбор среди бесплатных программ для ведения бухгалтерского учета у ИП на УСН. ФЗ № 402-ФЗ освобождает ИП и от бухгалтерской отчетности. Впрочем, при желании учитывать факты хозяйственной деятельности допускается использовать любые удобные правила, их соответствие законодательству никто не проверяет.

Для ИП обязателен только налоговый учет. К нему относятся первичные учетные документы, такие как кассовые, книга учета доходов (или доходов и расходов), налоговые декларации. Помимо этого, необходимо отчитываться в ФНС по страховым взносам (если есть наемные сотрудники).

Начисление единого налога

Расчет суммы единого налога, которую необходимо начислить и выплатить организации (или ИП) на УСН, зависит от того, какая схема упрощенного режима избрана хозяйствующим лицом и какая ставка налога применяется – 6% или 15%. Рассмотрим обе ситуации на примерах.

УСН по схеме «доходы 6%»

ООО «Кардинал» находится на упрощенном режиме налогообложения по схеме «доходы» и уплачивает в бюджет единый налог в размере 6% от общего дохода, полученного по итогам года.

По результатам 2020 года «Кардинал» получил доход в размере 187.322 руб. Следовательно «Кардинал» должен перечислить в бюджет сумму 11.239 руб. (187.322 руб. * 6%).

Проводки по начислению и выплате налога бухгалтер «Кардинала» отразит так:

ДебетКредитОписаниеСуммаДокумент9968 Единый налогОтражено начисление единого налога, который «Кардинал» должен перечислить по итогам 2020 года11.239 руб.Налоговая декларация68 Единый налог51Налог перечислен в бюджет11.239 руб.Платежное поручение

УСН по схеме «доходы минус расходы 15%»

ООО «Флагман» работает на УСН по схеме «доходы минус расходы». Это значит, что «Флагман» ежегодно оплачивает единый налог из расчета 15% от суммы чистого дохода (выручка минус документально подтвержденные расходы).

Читайте также: Увольнение беременных женщин по инициативе работодателя

Результаты деятельности «Флагмана» в 2020 году выглядят так:

- Выручка от реализации канцелярских принадлежностей – 341.880 руб.;

- Расходы на аренду помещения под магазин – 41.310 руб.;

- Закупка товаров и материалов – 104.620 руб.

Затраты на аренду подтверждены договором и актами выполненных работ (ежемесячно), закупка товаров и расходных материалов – накладными и квитанциями.

При определении показателя чистого дохода за год бухгалтер «Флагмана» сделал следующий расчет:

341.880 руб. – 43.310 руб. – 104.620 руб. = 193.950 руб.

Единый налог составляет 29.093 руб. (193.950 руб. * 15%).

В учете «Флагмана» сделаны такие записи:

ДебетКредитОписаниеСуммаДокумент9968 Единый налогОтражено начисление единого налога, который «Флагман» должен перечислить по итогам 2020 года29.093 руб.Налоговая декларация68 Единый налог51Налог перечислен в бюджет29.093 руб.Платежное поручение

Формы и бланки бухгалтерского учета на упрощенке, актуальные в 2019 году

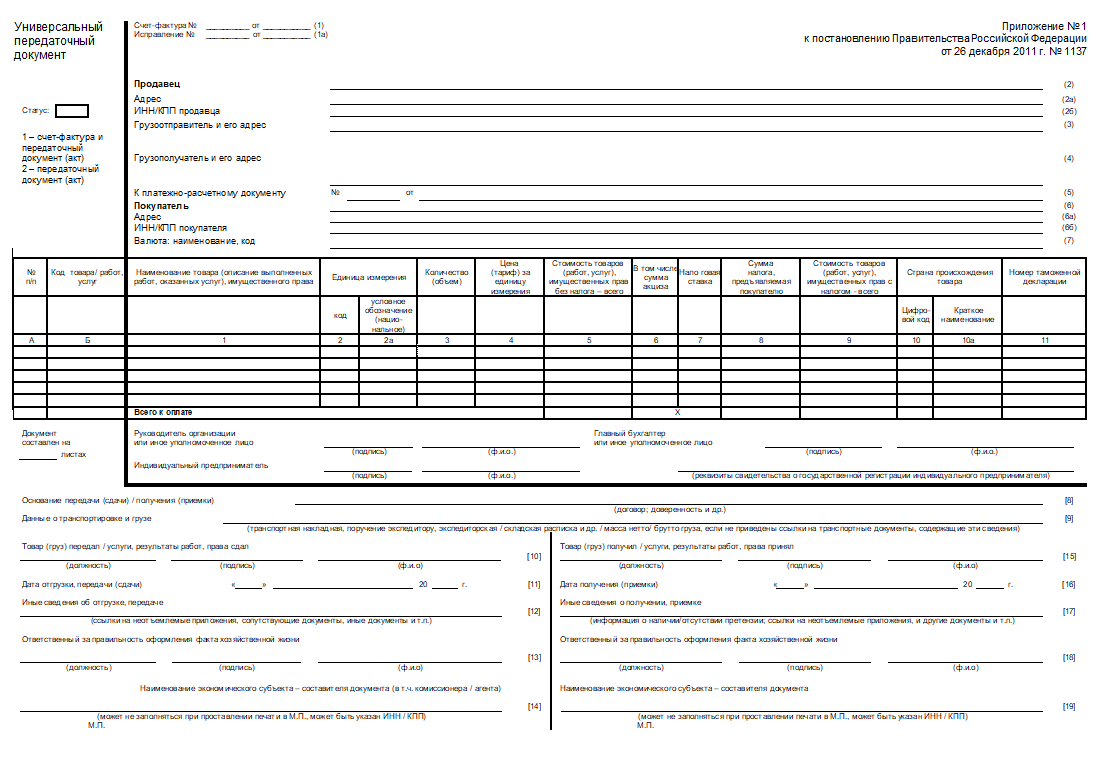

Ведение бухгалтерии на УСН с нуля обычно начинается с вопросов: какие бухгалтерские документы должны быть в ООО при УСН, какие формы и бланки документов применять. ФЗ № 402-ФЗ предоставил экономическим субъектам широкие полномочия в этой сфере, которые Минфин регулярно подтверждает. Например, вместо товарной накладной удобно использовать универсальный передаточный документ (Письмо ФНС России от 21.10.2013 № ММВ-20-3/[email protected]). Вот как выглядит бланк УПД — универсального передаточного документа:

Основные правила для первички и регистров бухгалтерского и налогового учетов:

- Фиксируются только имевшие место события, закон особо оговаривает ответственность за записи о мнимых операциях.

- Все формы утверждаются в Учетной политике организации.

- Документы, для которых ФНС разработала электронный формат, имеют установленную структуру, но допускаются отличия по внешнему виду и обладают расширенным набором показателей.

- Некоторые первичные документы являются унифицированными (кассовые, банковские). Кроме того, бухучет, например, в турфирме или концертной кассе на упрощенке сталкивается с бланками билетов, в лабораториях или исследовательских центрах — с централизованными формами отчетов и протоколов и т. п. Регистров унифицированных нет.

Бухгалтерская отчетность организации на УСН в 2020 году: формы документов

Календарь бухгалтера ООО на УСН на 2020 год включает в себя только годовую отчетность. От ИП не требуется и этого. Промежуточные отчеты (месячные, квартальные) актуальны, только если прописаны в учетной политике.

Срок сдачи годовой отчетности — до 31 марта. Состав — только баланс и отчет о финансовых результатах с приложениями. В случае значительных отклонений от средних данных по отрасли или убытков на протяжении нескольких лет налоговики имеют право потребовать пояснения к балансу. Форма — бумажная или электронная, не унифицирована. Рекомендуемый формат предоставления бухгалтерской отчетности в электронном виде утвержден Приказом ФНС России от 20.03.2017 № ММВ-7-6/[email protected] Место сдачи — ФНС и Росстат.

Усн 03 что за счет

В соответствии со статьей 346.25.1 НК РФ предприниматели, осуществляющие определенные виды деятельности, вправе перейти на упрощенную систему налогообложения на основе патента. В этом случае предприниматель по каждому патенту ведет отдельную Книгу учета доходов по специальной форме. Доходы и расходы по данному виду деятельности не отражаются в Книге учета доходов и расходов по основной системе налогообложения.УСН на основе патента может применяться предпринимателями на общей или упрощенной системе налогообложения.

На забалансовом счете УСН.03 «Расчеты с покупателями по деятельности на патенте» по дебету отражаются суммы выручки, а по кредиту — сумма поступления от покупателя по деятельности, относящейся к УСН на основе патента. На забалансовом счете УСН.23 «Расчеты с покупателями в валюте по деятельности на патенте» по дебету отражаются суммы выручки в валюте, а по кредиту — сумма поступления от покупателя оплаты в валюте по деятельности, относящейся к УСН на основе патента.

Настройка параметров учета

Документ «Приходный кассовый ордер»

Читайте также: Процедура и порядок увольнения за прогул по статье ТК РФ

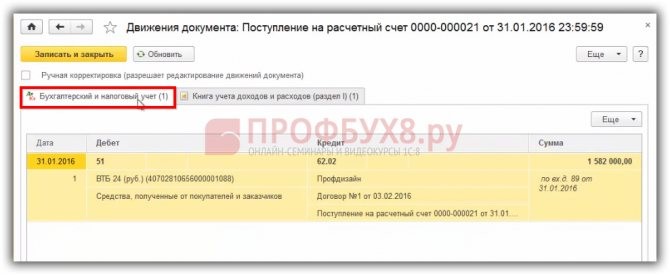

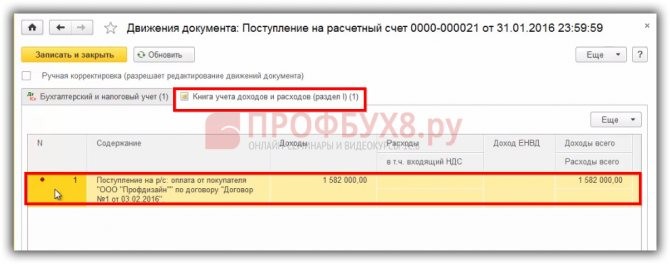

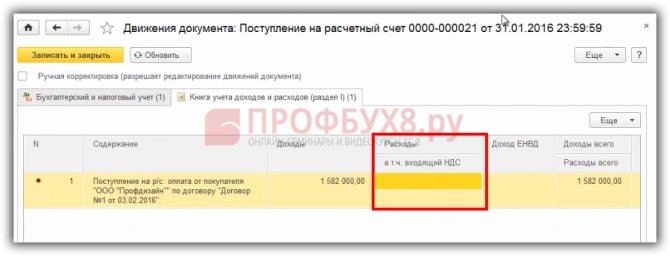

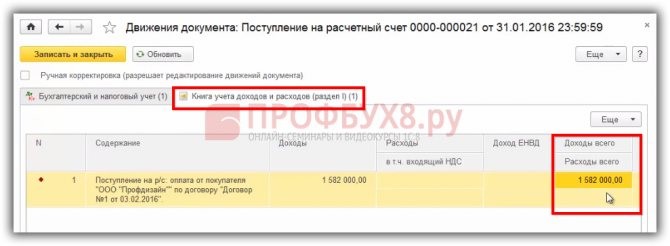

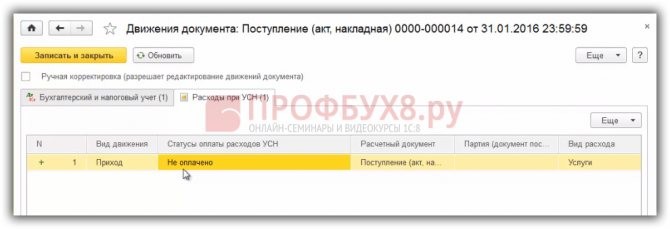

Документ «Поступление на расчетный счет»

Документ «Реализация товаров и услуг»

Отчеты расположены на форме «Отчеты для руководителя» в разделе «Учет, налоги, отчетность»

Отчеты для руководителя позволяют получать информацию о текущем финансовом состоянии организации на основании данных бухгалтерского учета.

Документ «Приходный кассовый ордер»

Документ «Расходный кассовый ордер»

В соответствии с Постановлением Правительства от 26.12.2012 №1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость», в книге покупок регистрируются бланки строгой отчетности или их копии с выделенной отдельной строкой суммой налога на добавленную стоимость, выданные работнику и включенные им в отчет о служебной командировке (по расходам по найму жилых помещений и проезду к месту служебной командировки). В Журнале учета полученных и выданных счетов-фактур бланки строгой отчетности не должны регистрироваться.

Документ «Авансовый отчет»

Документ «Счет-фактура полученный»

Экспресс-проверка ведения учета – средство, помогающее пользователю в любой момент времени получить сводную и детализированную информацию о корректности данных.

Отчет о результатах экспресс-проверки сопровождается комментариями к каждой выполненной проверке, которые содержат:

- предмет контроля;

- результат проверки;

- возможные причины ошибок;

- рекомендации по устранению ошибок.

Настройки ведения учета зарплаты в программе задаются в специальной форме в разделе «Сотрудники и зарплата» — «Настройки учета зарплаты». Настройки задаются для каждой организации отдельно. В случае, если в параметрах учета выбрано ведение учета расчетов по заработной плате во внешней программе, форма настройки расчета зарплаты имеет упрощенный вид.

При ведении учета расчетов по заработной плате в 1С:Бухгалтерии 8 форма включает все настройки, влияющие на расчет зарплаты, сгруппированные на трех закладках.

Закладка «Налоги и взносы с ФОТ»

Закладка «Территориальные условия»

При указании налоговой льготы по транспортному налогу указывается основание предоставление льготы — номер статьи пункта и подпункта правового акта представительного органа муниципального образования.

Согласно разъяснениям, данным в письме Минфина от 10.08.2012 г. № 03-07-11/284, отдельная нумерация счетов-фактур на авансы Постановлением Правительства РФ от 26.12.2012 №1137 не предусмотрена.

Настройка параметров учета

Регистрация счетов-фактур на аванс

Расширение номенклатуры форм регламентированной отчетности

Добавлены формы регламентированной отчетности:

- Расчет финансового результата инвестиционного товарищества, утвержденный приказом Минфина России от 13.06.2012 № 77н. Расчет имеет возможность выгрузки в электронном виде в проектном формате версии 5.01.

- Извещение об уплате авансового платежа акциза по алкогольной и (или) спиртосодержащей продукции и Извещение об освобождении от уплаты авансового платежа акциза по алкогольной и (или) спиртосодержащей продукции, утвержденные приказом ФНС России от 14.07.2012 № ММВ-7-3/[email protected]

В декларации об объемах производства и оборота алкогольной и спиртосодержащей продукции в списки выбора кодов продукции внесены изменения в наименования видов алкогольной продукции в соответствии с информационным сообщением Федеральной службы по регулированию алкогольного рынка от 26.07.2012 г. «О новых кодах этилового спирта, алкогольной и спиртосодержащей продукции».

Какие новые счета в плане счетов прикладного решения 1с:Бухгалтерия появились в конце 2012 года?

Новых счетов (вернее, субсчетов) в плане счетов конфигурации 1с:Бухгалтерия появилось четыре:

- Забалансовый счет УСН.03 «Расчеты с покупателями по деятельности на патенте». На счете УСН.03 по дебету отражаются суммы выручки, а по кредиту — сумма поступления от покупателя по деятельности, относящейся к УСН на основе патента.

Забалансовый счет УСН.23 «Расчеты с покупателями в валюте по деятельности на патенте». На счете УСН.23 по дебету отражаются суммы выручки в валюте, а по кредиту — сумма поступления от покупателя оплаты в валюте по деятельности, относящейся к УСН на основе патента.

Читайте также: Изготовление надгробных памятников из гранита – ООО”Апрель”

Счет 69.02.5 «Дополнительные взносы на страховую часть пенсии работникам, занятым на работах с вредными условиями труда».

Счет 69.02.6 «Дополнительные взносы на страховую часть пенсии работникам, занятым на работах с тяжелыми условиями труда».

Первые два счета УСН.03 и УСН.23 используются для предпринимателей, работающих на патенте (УСН на основе патента).

Счета 69.02.5 и 69.02.6 используются для учета дополнительных взносов на страховую часть пенсии, работникам, занятым на работах, указанных в пункте 1 статьи 27 Федерального закона от 17 декабря 2001 года № 173-ФЗ.

(4) то есть отношение Дт УСН.01 к Дт 57.03?

тут вот какая ситуация сложилась — до февраля 2020 года УСН.01 был в приличном дебете, а потом начал уменьшаться и сейчас ушел в не менее приличный кредит. Просят объяснить причину. Описан ли где-то этот алгоритм, или же Вы сами отладчиком копались?

(6) мне бы самому понять, а вдолбить смогу на яблоках да конфетах)

(7) Вы правы, так и вышло — в январе 2020 делали корректировку долга — перекидывали сумму с одного договора на другой, в итоге дебетовая сумма УСН.01 по одному договору стала кредитовой по другому.

Ответственность

По нормам статьи 15.11 КоАП РФ, за отсутствие регистров бухгалтерского учета, первичных документов и систематические ошибки в ведении документации и учета организацию полагается штрафовать на сумму до 10 000 рублей.

Упрощенные формы бухгалтерской отчетности, ведение учета без применения двойной записи, применение кассового метода признания доходов и расходов – это только часть способов, которые позволят упростить ведение бухучета при УСН. Расскажем, какими еще официальными способами для этого можно воспользоваться.

До 1 января 2013 года были освобождены от обязанности вести бухгалтерский учет. С 2014 года вступил в силу закон о бухучете № 402-ФЗ, и эту привилегию отменили. А поскольку налоговый учет данной категории налогоплательщиков априори считается «упрощенным», в их рядах по-прежнему преобладает желание предельно упростить учет бухгалтерский. Как это сделать?

Доход усн какой счет

Советы юристов:

Какие поступления на счету налоговая может считать как доход у ИП на УСН 6%?

Здравствуйте! Все которые подпадают в понятие «доход» согласно НК РФ. доходы от реализации, определяемые в соответствии со «статьей 249» настоящего Кодекса; внереализационные доходы, определяемые в соответствии со «статьей 250» настоящего Кодекса.

Здравствуйте, Роман! Любые доходы, полученные Вами от предпринимательской деятельности, подлежат налогообложению без учёта расходов. Например, Вы получили от реализации товаров (услуг) 100 000 рублей. Понесли расходы, связанные с арендой торговых площадей и закупкой новой партии товаров в общей сумме 70 000 рублей. Налог Вы должны будете уплатить в размере 6 000 рублей (6% от 100 000 рублей). Есть одно исключение. Налогооблагаемую базу уменьшают расходы, связанные с уплатой страховых взносов в Пенсионный фонд РФ. Более подробную консультацию Вы можете получить на сайте ФНС России. Желаю Вам удачи! Адвокат Севастьянов Борис Николаевич 202-00-25 (после 14.00 часов)

Консультация по Вашему вопросу

8

звонок с городских и мобильных бесплатный по всей России

Какие средства поступающие на счёт ИП являются доходами при УСН 6%.

Любые средства, кроме возвратов из казначейства.

Если ООО (усн 6%) не оплатил налог на доход своевременно (нет средств на счете). Какие меры последуют? Заранее спасибо.

Добрый день! Если Вами подавались налоговые декларации и указывался 0 доход то налог платить не нужно. Если же доход был получен а налог не уплачен то Вам выставят недоимку с штрафными санкциями и заблокируют расчетный счет.

Я ИП УСН 6% (доходы) . хочу со своего расчетного счета на фирме закупить оптом ювелирные изделия. Скажите пожалуйста, может ли налоговая мне начислять какой-то налог просто за то, что я закупал оптом товар? То есть не за то, что я его перепродам и получу доход, а просто за то, что купил?

Деньги ИП на расчетном счете это ваши личные средства, можете тратить по своему усмотрению. Если изделия потом продаете нужно будет платить налог с дохода.

Хотим продать оборудование организации через расчетный счет, которое куплено ИП, какие налоги, можно ли их избежать? У ип ЕНВД и УСН.

Вопрос интересный, можно найти решение. Мне необхожимо посмотреть документы, а вам все-таки четче сформулировать вопрос. Как вариант, провести оценку рыночной стоимости оборудования, если оно дорогостоящее, чтобы перевести его на другое лицо, исходя из этой оценки, и перед налоговой прикрыться этим документом. Звоните 89326235882.

У нас ООО на УСН, Доходы 6%. Вопрос, если нам поступило на счет ООО допустим 100 рублей, можем ли мы за вычетом 6% перевести на карту директора 94% от сумму, или нужны еще какие-то отчисления. Будут ли проблемы с налоговой? Директор числиться в фирме как единственный работник без трудового договора.

Здравствуйте. Без последствий не можете. Во-первых, директор — это работник, поэтому на прибыль компании претендовать он не имеет права. Во-вторых, даже если директор является единственным участником общества, то денежные средства можно получить через дивиденды, уплатив необходимый налог. Просто вывод денег на карту, как минимум, будет являться уклонением от уплаты налогов (директором, как физ. лица), но могут быть и более серьезные последствия. На карту директора деньги можно перевести «под отчёт», но, как следует из названия, надо будет потом отчитаться.

Проконсультируйте пожалуйста! ООО на УСН доход минус расход. Совершили поставку оборудования. Дата подписания ТОРГ 12 предположим 20 июня 2020. Но фактически получили товар 26 июня 2019. Соответственно счёт фактура от поставщика получена от 26 числа. Какое наказание за такое нарушение?

Товарная накладная — первичный документ, который применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Унифицированная форма товарной накладной — форма №ТОРГ-12. ТОРГ 12 является первичным учетным бухгалтерским документом Получается нарушение требований к бухгалтерской финансовой отчетности, что влечет наказание по части 1 ст 15.11 КОАП РФ «Кодекс Российской Федерации об административных правонарушениях» от 30.12.2001 N 195-ФЗ (ред. от 18.07.2019) (с изм. и доп., вступ. В силу с 29.07.2019) КоАП РФ Статья 15.11. Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности (в ред. Федерального закона от 30.03.2016 N 77-ФЗ) (см. текст в предыдущей редакции) 1. Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности (за исключением случаев, предусмотренных статьей 15.15.6 настоящего Кодекса), — (в ред. Федерального закона от 29.05.2019 N 113-ФЗ) (см. текст в предыдущей редакции) влечет наложение административного штрафа на должностных лиц в размере от пяти тысяч до десяти тысяч рублей.

У нас семейный бизнес, три человека, все оформлены как ИП на УСН (доходы). Оказываем услуги в двух помещения (одно в собственности, одно в аренде). У каждого свой расчетный счет. Каждый сам за себя платит налоги. При этом продвигаем единый бренд. Какой договор нам можно заключить между собой?

Договор о совместной деятельности, возможно, н* нужно уточнят; у вас нюансы Выбирайте на сайте юриста и заказывайте ему работу по такому вопросу на электронную почту указанную в профиле.

Договор можно оформить. Окажу помощь Территориально г.Ставрополь 79620105964

Глава КФХ в единственном числе, УСН доходы, зарегистрирован в Меркурий, продаёт корову физ. лицу, какой порядок расчетов. На расчетный счет ИП или можно по договору купли продажи за наличный расчет до 100 тыс. руб. Ответ ждем.

Добрый день. Главное составить правильный договор, а порядок расчетов на Ваше усмотрение.

Мы ип на усн 6%. 09.01 будем подавать заявление о переходе с усн на енвд, но или 06.01 или 08.01 нам должны перечислить деньги на р/счет, какой налог нам нужно будет заплатить, по усн или енвд?

Страна работает по отчетным периодам. Для Налоговой таким периодом является квартал и год. Если вы подадите заявление в январе то енвд для вас будет введено со 2-го квартала 2020 г.

Открыл ИП (УСН. Доходы 6%). Кассовый аппарат, необходимый мне стоит 38 т. р. Р/счет еще не открыл. Вопрос: Может ли ООО на УСН (Доходы 6%) перечислить за меня деньги за кассовый аппарат? Какой договор с этой фирмой для этого нужен? Спасибо!

Здравствуйте. Конечно, целесообразнее было бы открыть счет. Это занимает 1-2 дня. Но если для этого существуют какие-то препятствия, то между Вами и ООО можно заключить договор займа с «нестандартными» условиями.

Я ИП на ЕНВД… розничная торговля… Есть и УСН—не работаю и сдаю нулевую декларацию… Какая должна быть последовательность моих действий для того чтобы сдавать помещение в аренду, как лучше и без лишних затрат брать оплату от арендатора, если я буду жить в другом городе? Расчетный счет или БСО? Спасибо большое…

Читайте также: Премия директору, образец протокола общего собрания учредителей

Место проживание здесь не будет играть роли. Если средства будут поступать на расчетный счет, то вам нельзя будет сдавать нулевую отчетность, а если выдавать бланки строгой отчетности БСО, то можете попасть на налоговые правонарушения при встречной проверке, если опять не будете вести налоговый учет.

Подскажите, пожалуйста, для режима н/о УСН «доходы» налоговой базой признаются доходы, т.е. это весь суммарный дебетовый оборот по расчётному счёту за отчётный период? Или есть какие-то ограничения?

При режиме УСНО именно «Доходы» в налогооблагаемую базу должны включаться ВСЕ доходы, полученные ООО или ИП за отчётный период, то есть, ВСЕ те денежные средства, которые поступили на расчётный счёт ООО или ИП. Однако при исчислении налога на доходы из их суммы можно вычитать взносы, уплаченные в ПФР и ФОМС.

Все доходы: поступление на расчетный счет, поступление в кассу, расчеты по бартеру (обмену). Все это будет доходом для УСНО. Но учтите доходом будет только все то, что поступило за расчеты по товарам или услугам (работам) в Ваш адрес. А займы поступившие на счет или в кассу не являются доходом ибо это не выручка за товары, работы, услуги!

Здравствуйте. По расчете налогооблагаемой базы по УСН Доходы учитываются все хозяйственные операции, подтверждаемые документами (договоры и пр.). При возврате предоплаты в случае расторжения договора, эти суммы не учитываются. Относительно кэшбэка и % на остаток средств необходимо смотреть договор банковского обслуживания. Как правило в нем содержится оговорка. Всего наилучшего.

Консультация по Вашему вопросу

8

звонок с городских и мобильных бесплатный по всей России

Налоговая база УСН 15% доход-расход. Возможно ли выписывать покупателю квитанцию на доставку товара с включенной в неё суммой товара? Например стоимость товара 10 000 р., доставка 500 р. Итого в квитанции указывается доставка с описанием товара на сумму 10 500 р. (Доставка велосипеда «Скорость» 10500 р.) В журнал расходов прикладываем чек (счёт) о покупке доставленного товара. Или какой документ правильнее будет выписывать? Работаем без ККМ.

• Здравствуйте, Юридические консультации для организации на нашем сайте являются платными, кроме того ваш вопрос больше бухгалтерский, нежели юридический Желаю Вам удачи и всех благ!

ИП на УСН (доходы) с 01.01.2016 года. Во 2 квартале 2020 года на расчетный счет пришла задолженность за проданный товар от ООО. Товар был продан в 2020 году на ОСНО с НДС. Какие налоги нужно заплатить ИП на УСН (доходы) за 2 квартал 2020 г.

Доброго времени суток Какие вопросы нужно задавать бухгалтеру и никто у вас консультировать по бухгалтерским вопросам бесплатно не будет Удачи Вам. Анна Титова.

Мы с мужем продаем совместно нажитую коммерческую недвижимость, которой владеем более 10 лет и которая все эти годы была источником дохода. По документам собственник он и прибыль с бизнеса получает тоже он. Можем ли мы при продаже разделить счёт на оплату на 2 разных счета (50% на счёт мужу, 50% мне)? Муж платит налог по усн 6%, какой налог должна буду оплатить я после продажи? Спасибо.

Доброго времени суток! Не можете поделить так, как написали. Муж обязан уплатить налог 6% от продажи коммерческой недвижимости, используемой в предпринимательской деятельности. Сумму дохода делите согласно соглашения, заверенного нотариусом.

Здравствуйте! Если это коммерческая недвижимость. Как Вы указали, то она должна принадлежать ИП. Поэтому и продавать ее может только ИП с налогом 6% с дохода. Разделение счетов Вам ничего не даст. Да и непонятно для чего это делать. Даже в случае перерегистрации Вашей коммерческой недвижимости в долевую собственность, после продажи своей доли Вы заплатите налог с дохода 13%.

Какие отчёты нужно сдать ООО на УСН 15%, без работников и р/c? Телефон Первая цифра должна быть 3, 4, 8 или 9 Здравствуйте, есть ООО, у общества нет расчётного счёта. Работников тоже нет, один учредитель (директор). Система налогообложения УСН 15% (доходы минус расходы). Пожалуйста, подскажите, какие отчёты нужно сдать и в какие ведомства вместе со сроками?

Добрый день по правилам сайта консультации по налоговому праву платные обращайтесь С уважением к Вам, Филатов Евгений Павлович.

ООО на УСН 6% . Как правильно подсчитать доход если мы оплачиваем с расчётного счёта за выставленные счета. Пример. По договору нам перевели 20000, но мы за эту же работу оплачиваем с расчётного счёта 15000 за счета выставленные нам. Доход будет 5000 или 20000. какую сумму считать доходом.

Евгений, приветствую! При УСН 6% налог платится со всего дохода, под которым понимается, по сути — выручка. Чтобы иметь возможность уменьшать сумму дохода на ваши расходы, надо перейти на УСН 15%. Тогда будете платить 15% от суммы доходов, уменьшенных на сумму расходов. В вашем примере от 5000.

Я являюсь ИП, УСН (доходы — расходы). В ближайшее время собираюсь приобрести основные средства для своей работы. Вопрос: могу ли я приобрести основные средства оплачивая не через расчетный счет ИП, а оплачивая в кассе в банке наличными и при этом посчитать эти расходы как расходы по УСН? Как лучше поступить чтобы меньше налогов платить? И на какие статьи и законы ссылаться?

Здравствуйте. Ваш вопрос носит коммерческий характер, а поэтому, в соответствии с пунктом 3.1.1 Правил сайта, разработка правовой позиции является платной услугой. Для получения ответа на свой вопрос Вы можете по своему выбору: а) обратиться к любому выбранному Вами юристу на нашем сайте личным сообщением, либо по телефону или электронной почте, указанным в его профиле; оплатить его консультацию по назначенной юристом цене и указанным юристом способом; б) обратиться в любую юридическую контору Вашего города, а также к любому частнопрактикующему юристу или адвокату, адреса и телефоны которых найдете в СМИ своего города; в) принять на работу штатного юриста и платить ему достойную белую зарплату. Всего Вам доброго. Спасибо, что выбрали наш сайт.

Я ИП (УСН) и мой супруг ИП (ЕНВД) арендуем одно помещение в равных долях у другого ИП (УСН). Иногда возникает ситуация, что у меня нет денежных средств на расчетном счету и я не могу оплатить арендную плату. Каким образом возможно сделать (если возможно), чтобы аренду полностью оплачивал супруг?

Если ваш супруг оформит аренду всего помещения на свое имя, а вам сдаст кв.м. в субаренду, если арендодатель не возражает против договора субаренды. Если я полно ответил на ваш вопрос, рад вам помочь! Вы можете воспользоваться услугами юриста сайта для решения ваших проблем.

ИП на ЕНВД (оквэд 52.1) торговля с/х запчастями, есть усн 6% (аренда). Правомерно ли применять ЕНВД: выписывать торг-12 ип (главам ЖКХ)

Я ип на усн доходы. Заключил договор с компанией уже давно, платил енвд и сам возил груз, в 2014 году машину продал и перешел на усн доходы.

ИП на УСН доход-расход, без ККТ. Для ведения предпринимательской деятельности требуется закупить у физ..

На УСН доходы-расходы какие нужно оформить документы при передачи товара, если оплата осуществляется безналом на расчетный счет ИП?

Скажите, какие последствия могут быть, если Индивидуальный предприниматель сдаст нулевую декларацию по УСН доходы (без работников)

Имеется два предприятия ООО. Одно по усн, второе енвд. Зарегистрировано с сентября 2014 года.

ООО на УСН 6%, сделали капитальный ремонт в счет арендной платы. Нам теперь выставляют счета на аренду.

Ситуация такая, ИФНС в время камеральной проверки выставило требование о несоответствии суммы указанной в декларации и суммы банковского счета с 01.

У нас открылось агентство в октябре 2020, но р/счет еще не открыт. Банки обещают в след.

ИП умер, был работодателем у него два вида деятельности УСН доходы 6% и ЕНВД (автотранспортные услуги)

ИП как генподрядчик приобрел в счет выполненных работ у застройщика квартиру.

Для судебного процесса (подавали в суд на дебитора) заключили договор с юристом.

Можно ли отдать в счет погашения краткосрочного зама учредителю (он же ген.

Упрощенные способы ведения бухгалтерского учета

Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, вправе применять все субъекты малого предпринимательства, а также некоммерческие организации, но за рядом исключений. Это право закреплено в пункте 4 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон 402-ФЗ). Конкретные упрощения нужно искать в действующих правилах ведения бухгалтерского учета и составления бухгалтерской отчетности (п. 1 ст. 30 Закона 402-ФЗ).

В этой статье сосредоточим внимание на малых предприятиях, являющихся коммерческими организациями. Многие из них применяют упрощенную систему налогообложения. Но каких-либо послаблений по бухучету в связи применением спецрежима не предусмотрено.

Законодатель позволяет руководителю малого предприятия принять ведение бухгалтерского учета на себя (п. 3 ст. 7 Закона 402-ФЗ). Но почему такое организационное решение расценивают как льготу — для автора остается загадкой.

На деле учет все равно ведет бухгалтер, а закрепление такой обязанности за руководителем влечет нарушение трудовых прав счетного работника и поддерживает практику теневых зарплат.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер».

Формы бухгалтерской отчетности при УСН

Цель, ради которой ведут бухучет, — это составление бухгалтерской отчетности. Управленческий учет они вели и в период освобождения от официального бухгалтерского учета. Поэтому начнем с упрощенных форм отчетности. Они представлены в приложении № 5 к приказу Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций».

Для применения упрощенных форм специального решения компании принимать не нужно (п. 6 Приказа № 66н). А вот если компания намерена применять общеустановленные формы — это должно быть предусмотрено ее учетной политикой.

Обязательные формы отчетности — бухгалтерский баланс и отчет о финансовых результатах. Формально от составления приложений к этим формам малые предприятия не освобождены. Однако в приложениях приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения компании или финансовых результатов ее деятельности. Оштрафовать вас за отсутствие приложений невозможно.

Прилагать к отчетности справку, подтверждающую, что ваша компания соответствует критериям субъекта малого предпринимательства, не требуется.

К сожалению, простота этих форм обманчива. Дело в том, что в экземпляре, представляемом в орган государственной статистики, необходимо по каждой строке указать код из перечня, относящегося к общеустановленным формам. В упрощенных формах применены укрупненные показатели, включающие несколько показателей (без их детализации). В результате код строки указывается по показателю, имеющему наибольший удельный вес в составе укрупненного показателя (п. 5 Приказа № 66н).

Пример 1. ООО «Меридиан» осуществляет деятельность в сфере оптовой торговли. За отчетный год сумма расходов по обычной деятельности — 40 млн. руб., в том числе себестоимость продаж — 35 млн. руб., коммерческие расходы — 5 млн. руб. Поскольку показатель «Себестоимость продаж» преобладает, по строке «Расходы по обычной деятельности» отчета о финансовых результатах следует указать код 2120.

Отчетные показатели можно приводить в миллионах рублей. Такой выбор избавит вас от необходимости детализации, если она вызывает у вас затруднения.

Простая запись в учете

акон 402-ФЗ (п. 3 ст. 10) допускает возможность ведения учета без применения двойной записи на счетах бухгалтерского учета. Альтернативой выступает простая запись, которую разрешено применять микропредприятиям (п. 6.1 ПБУ 1/2008 «Учетная политика организации»).

Микропредприятия — это малые предприятия со средней численностью работников за предшествующий календарный год до 15 человек.

Для простой записи фактов хозяйственной жизни по методу начисления вы можете использовать систему регистров бухгалтерского учета, представленную в Рекомендациях для субъектов малого предпринимательства по применению упрощённых способов ведения бухгалтерского учёта и составления бухгалтерской (финансовой) отчётности (разработаны ИПБ России, одобрены к применению 17.09.2013 на заседании Экспертной группы Минфина России). Этот документ размещен на интернет-сайте ИПБ России.

Регистры ИПБ России все же подразумевают применение двойной записи, поскольку требуют отражения каждой суммы в двух графах (в подробности мы вдаваться не будем, примеры заполнения регистров даны в Рекомендациях).

Учет основных средств

Одним из критериев перехода на УСН выступает остаточная стоимость основных средств (ОС). Данный показатель не должен превышать 150 млн. рублей (п. 3 ст. 346.12 НК РФ). Правило распространяется и на организации, и на ИП. Поэтому хозяйствующие субъекты должны вести учет ОС как для перехода на УСН, так и после начала применения этого режима.

На УСН ОС учитываются по определенным правилам (ст. 346.16 и 346.17 НК РФ):

- Расходы, связанные с ОС (приобретение, модернизация и т.д.) применяют для уменьшения налоговой базы равномерно в каждом квартале.

- ОС учитывают в последний день отчетного периода в размере уплаченной суммы.

- Для ОС, подлежащих государственной регистрации, моментом учета является получение документального подтверждения их сдачи в регистрирующий орган.

- Учету подлежат только те ОС, которые задействованы в хозяйственной деятельности.

Таким образом, сумму, подлежащую учету, необходимо поделить на 4 части и в конце каждого квартала отнести на расходы, что будет подтверждено соответствующей записью в книге доходов и расходов.

Стоимость, по которой ОС должны быть учтены, зависит от срока введения их в эксплуатацию:

- созданные или приобретенные после перехода на УСН ОС учитываются по первоначальной стоимости;

- ОС, уже имеющиеся до перехода на УСН, подлежат учету по остаточной стоимости (цена приобретения за вычетом амортизации).

Период списания ОС на расходы тоже зависит от того, когда эти расходы были понесены. Возникшие в период использования УСН расходы подлежат списанию после ввода ОС в эксплуатацию. Если же их произвели до перехода на УСН, списываться они будут в зависимости от длительности их срока полезного использования:

- в первый год применения УСН при сроке до 3 лет;

- на протяжении 3 лет (50%/30%/20%) при сроке от 3 до 15 лет;

- равномерно первые 10 лет при сроке свыше 15 лет.

Из за высокой стоимости ОС часто приобретают в рассрочку. В таком случае расходы необходимо списывать равномерно в соответствии с уплаченными по факту суммами.

Учет ОС на УСН — тема видео ниже:

Кассовый метод при УСН

Следующий шаг на пути к упрощенному учету — применение кассового метода признания доходов и расходов. Он разрешен малым предприятиям, за исключением эмитентов публично размещаемых ценных бумаг. Такие компании могут признавать выручку по мере поступления денежных средств от покупателей (заказчиков), а расходы — после осуществления погашения задолженности (п. 12 ПБУ 9/99 «Доходы организации», п. 18 ПБУ 10/99 «Расходы организации»).

Обратите внимание: речь идет исключительно об элементах отчета о финансовых результатах. А формирование активов и признание обязательств ведется в общеустановленном порядке (по методу начисления). Так что кассовый подход влияния на баланс не оказывает.

Для «упрощенцев» этот вариант учетной политики привлекателен тем, что приближает отчет о финансовых результатах к форме налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. Отличие в том, что перечень расходов при «упрощенке» носит закрытый характер (п. 1 ст. 346.16 НК РФ). Кроме того, основные средства и нематериальные активы в бухгалтерском учете амортизируются, а в налоговом списываются на протяжении календарного года (п. 3 ст. 346.16 НК РФ). Наконец, в бухучете не нормируются рекламные расходы.

Разумеется, сопоставлять отчет с декларацией имеет смысл компаниям, объектом налогообложения у которых являются «доходы, уменьшенные на величину расходов». На практике перейти от декларации к отчету о финансовых результатах они смогут путем корректировок. Их можно зафиксировать в справке бухгалтера.

И если ваша компания определяет доходы и расходы в бухгалтерском учете кассовым методом, то чистая прибыль за отчетный период тоже будет «кассовой» (п. 79 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации).

Пример 2. ООО «Нарцисс» находится на «упрощенке» с объектом налогообложения «доходы, уменьшенные на величину расходов» и оказывает юридические услуги. В учетной политике по бухгалтерскому учету установлено, что «Нарцисс» применяет кассовый метод признания доходов и расходов. Налоговая база по единому налогу за 2014 год (по данным Книги учета доходов и расходов) составила 50 000 рублей. При этом в расходах не учтены затраты на информационные услуги в сумме 3000 руб. (письмо Минфина России от 16.04.2014 № 03-07-11/17285), но в расходы включены затраты на приобретение ноутбука стоимостью 60 000 рублей.

Зарегистрированные оплаты нематериальных активов (УСН)

ООО «Милк» применяет упрощенную систему налогообложения с объектом «доходы минус расходы». Для перепродажи 7 февраля 2012 г. было приобретено 50 литров молока за 14,16 руб/л (в том числе НДС — 2,16 руб.) и 35 упаковок творога за 7,08 руб/уп. (в том числе НДС — 1,08 руб.). Деньги поставщикам организация перечислила за два раза: 14 февраля за молоко и 25 февраля за творог.

В документ следует вносить все хозяйственные операции, влияющие на вычисление единого налога и некоторые, не влияющие (к примеру, это субсидии субъектов СМП; затраты упрощенца, выполненные за счет бюджетного финансирования и пр.).

В регистре сведений «Расчет налога при УСН» программа при выполнении одноименной регламентной операции закрытия месяца сохраняет сведения о расчете суммы авансового платежа по налогу при УСН (за соответствующий отчетный период), а также и суммы налога по УСН (за соответствующий налоговый период) (рис. 8).

В документ следует вносить все хозяйственные операции, влияющие на вычисление единого налога и некоторые, не влияющие (к примеру, это субсидии субъектов СМП; затраты упрощенца, выполненные за счет бюджетного финансирования и пр.).

В регистре сведений «Расчет налога при УСН» программа при выполнении одноименной регламентной операции закрытия месяца сохраняет сведения о расчете суммы авансового платежа по налогу при УСН (за соответствующий отчетный период), а также и суммы налога по УСН (за соответствующий налоговый период) (рис. 8).

Записи ведутся по хронологическому принципу. На каждый налоговый период бухгалтером открывается новая КУДиР. Все данные вносятся в полных рублях, с подбивкой промежуточных итогов (за отчетные периоды) и совокупных (за год). Предприятия с филиалами/обособленными подразделениями ведут общий регистр.

В то же время формы регистров бухучета госпредприятий устанавливаются в соответствии с действующими бюджетными законами. Перечень таких регистров утвержден приказом Минфина от 30.03.2015 № 52н.

Приведем выдержку из этого перечня в виде часто используемых на практике регистров:

- учета основных средств;

- группового учета основных средств;

- и т. д.

Это позволяет сблизить налоговый и бухгалтерский учет, а отчеты формировать без расшифровки показателей и в минимальном количестве форм.

Плюсами нового закона можно признать: открытость в принятии и обсуждении стандартов учета, привлечение к формированию и обсуждению профессиональных стандартов саморегулируемых организаций предпринимателей, аудиторов, а также их ассоциаций и союзов, то есть субъектов негосударственного регулирования бухгалтерского учета.

Этот же закон установил возможность применения упрощенных способов ведения бухучета для субъектов малого предпринимательства (СМП), к которым, в большинстве своем, относятся фирмы, работающие на УСН.

Единственный регистр бухгалтерского учета

Если приняла решение вести учет по простой системе, как выполнить требование Закона 402-ФЗ (п. 1 ст. 10) о ведении регистров бухгалтерского учета?

Минфин России в письме от 26.02.2014 № 07-01-06/8136 разъяснил, что для ведения бухгалтерского учета малые предприятия вправе использовать Книгу (журнал) учета фактов хозяйственной деятельности. Ее форма приведена в Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденных приказом Минфина России от 21.12.1998 № 64н. Чиновники уверяют, что Книгу (журнал) можно вести без применения двойной записи, а отсутствие двойной записи не препятствует составлению бухгалтерской отчетности микропредприятия.

Между тем финансисты лукавят. В Книге (журнале) присутствуют специальные термины «дебет» и «кредит», понятные далеко не всем руководителям малого бизнеса. А номера счетов по сути заменены на их словесные обозначения («затраты на производство», «касса», «реализация» и пр.).

Впрочем, эта позиция не нова. Впервые она была обнародована в информация Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете». Там же разъяснено, что форму такого регистра утверждает руководитель компании.

может ограничиться ведением двух учетных регистров:

- в целях бухгалтерского учета — Книги (журнал) учета фактов хозяйственной деятельности;

- в целях налогового учета — Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Книга учета доходов и расходов (раздел IV)

Обратите внимание! Такую книгу следует заполнять не только организациям-юридическим лицам, но и индивидуальным предпринимателям, которые, впрочем, освобождены от необходимости вести бухучет в соответствии со стат. 6 Закона № 402-ФЗ.

Обязанность заполнять регистры возлагается на бухгалтеров коммерческих организаций, которые сводные данные должны использовать для составления финансовой и налоговой отчетности. Они классифицируются по назначению и по степени обобщения информации.

Кроме того, согласно п. 5 ст. 10 закона № 402-ФЗ формы регистров, предоставляемые главбухом, должны утверждаться руководителем организации. Перечень используемых регистров бухгалтерского и налогового учета должен быть приведен в учетной политике компании.

Отметим: общая величина перечисленных взносов, страхового обеспечения, зачтенного в счет уплаты взносов, и выданных за счет работодателя пособий больше максимально возможной суммы налогового вычета (122 735 руб. > 36 912 руб.). Поэтому авансовый платеж за I квартал 2012 г. можно снизить лишь наполовину.

С учетом того, что бухучет ведется в порядке, устанавливаемом действующими законом о бухгалтерском учете и ПБУ, а налоговый – по правилам НК РФ, данные бухгалтерского и налогового учета практически всегда будут различаться. Можно попытаться максимально сблизить их, выбрав сходные методы учета.

Индивидуальные предприниматели, не выплачивающие вознаграждений физическим лицам, с этого года уменьшают «упрощенный» налог без каких-либо ограничений (подробнее об этом см. в статье «Выгодные поправки для предпринимателей, работающих в одиночку» // Упрощенка, 2012, N 2, с. 54).

На ежегодной основе он распечатывает, подписывает и хранит некоторые регистры налогового и бухгалтерского учета.

Но требования вести бухгалтерский учет распространяются не на всех «упрощенцев». Закон указал, что это не затрагивает индивидуальных предпринимателей, адвокатов, учредивших адвокатские кабинеты, нотариусов и лиц, занимающихся частной практикой. Эти категории налогоплательщиков должны учитывать только доходы и расходы в порядке, установленном налоговым законодательством.

Как составить бухгалтерский баланс при УСН?

О том, как составить бухгалтерский без применения двойной записи на счетах бухгалтерского учета, контролирующие органы «деликатно» умалчивают. Но такую возможность допускает даже Конституционный суд (п. 3.2 определения КС РФ от 13.06.2006 № 319-О). Как же действовать на практике?

Нужно исходить из того, что баланс характеризует финансовое положение компании, которое определяется соотношением ее активов и обязательств. Активы и обязательства — обобщенные объекты бухгалтерского учета, названные в Законе 402-ФЗ (ст. 5). Критерии их признания представлены в Концепции бухгалтерского учета в рыночной экономике России (одобр. Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ РФ 29.12.1997).

Активы и обязательства, возникающие в результате твердых соглашений на покупку или продажу товаров или услуг, обычно не признаются до тех пор, пока хотя бы одна из сторон не совершит такие действия согласно договору. Например, предприятие, получившее твердый заказ, обычно не признает актив (а предприятие, сделавшее заказ, не признает обязательство) в момент заключения соглашения; вместо этого оно откладывает признание до момента отгрузки, поставки заказанных товаров или оказания услуг (п. B3.1.2 (b) МСФО (IFRS) 9 «Финансовые инструменты»). К этому нужно добавить, что малые предприятия не освобождены от обязанности организации и осуществления внутреннего контроля за совершаемыми фактами хозяйственной жизни (п. 1 ст. 9 Закона 402-ФЗ). Такой контроль подразумевает, что руководство компании контролирует (приносим извинения за «тавтологию») состав активов и обязательств компании на каждую дату. Для этого необходимо как минимум вести управленческий учет соответствующих объектов.

Обычно говорят, что в отсутствие сформированных показателей на счетах бухгалтерского учета баланс составляют путем инвентаризации. И действительно: при инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета (п. 2 ст. 11 Закона 402-ФЗ). Так что инвентаризацию можно выполнить и в условиях применения простой записи. Тогда инвентаризационная комиссия составит реестры объектов по группам, в частности: основные средства, незавершенное производство, материалы, заемные средства (долгосрочные или краткосрочные), кредиторская задолженность (по расчетам, не связанным с кредитами и займами).

Но подчеркнем: инвентаризационный способ составления баланса правомерен лишь в условиях налаженной системы внутреннего контроля.

Незавершенное производство в массовом и серийном производстве может отражаться в балансе по стоимости сырья и материалов (п. 64 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации).

Пример 3. По состоянию на 31 декабря 2014 г. ООО «Нарцисс» суммарная стоимость активов составляет 490 тыс. рублей, обязательств — 380 тыс. рублей. По строке баланса «Капитал и резервы» нужно указать разность этих показателей — 110 тыс. рублей (490 — 380). Инвентаризация этой строки не производится, она формируется расчетным путем.

Что считать грубым нарушением правил учета при применении УСН

Долгое время по статье 120 НК РФ налогоплательщиков штрафовали лишь за огрехи в бухгалтерском учете. И не все бухгалтеры успели перестроиться и осознать, что с некоторых пор согласно данной статье ответственность грозит в том числе за грубое нарушение правил учета доходов, расходов и объектов налогообложения. То есть за нарушение правил налогового учета. Более того, вроде бы в статье четко сказано, за какие правонарушения могут наказать на этом основании.

25.08.2011Журнал «Упрощёнка» Автор: Н.А. Кулюкина

Тем не менее налоговые органы нередко трактуют статью 120 НК РФ по-своему. Поэтому разберем детально, какие именно противоправные действия (бездействие) относятся к грубым нарушениям правил учета доходов, расходов и объектов налогообложения. Но вначале выясним, кого могут оштрафовать по этой статье.

В ответе только организации

По статье 120 НК РФ могут оштрафовать только организации. На предпринимателей она не распространяется (п. 1 ст. 120 НК РФ). Налоговики и суды придерживаются той же позиции (письмо УФНС по г. Москве от 19.08.2008 N 28-08/077948 и постановление ФАС Восточно-Сибирского округа от 20.03.2007 N А33-25876/05-Ф02-1457/07).

Должностные лица организаций несут ответственность за грубое нарушение правил ведения бухгалтерского учета по статье 15.11 КоАП РФ. Обратите внимание: в ней под грубым нарушением понимаются не те действия, которые указаны в статье 120 НК РФ, а искажение сумм начисленных налогов и сборов либо статьи (строки) формы бухгалтерской отчетности не менее чем на 10%.

Таким образом, должностных лиц организаций на УСН нельзя привлечь к ответственности по статье 15.11 КоАП РФ, так как подобные организации не обязаны вести бухучет в полном объеме и сдавать отчетность в налоговую инспекцию (п. 3 ст. 4 Федерального закона от 21.11.96 N 129-ФЗ — далее Закон N 129-ФЗ). Исключение составляют разве что организации, совмещающие УСН и режим уплаты ЕНВД, которых обязывают сдавать отчетность (письмо Минфина России от 27.10.2010 N 03-11-11/283). Хотя, на наш взгляд, должностные лица организаций, совмещающих два спецрежима, могут оспорить привлечение к ответственности, поскольку льгота, предусмотренная в пункте 3 статьи 4 Закона N 129-ФЗ, относится к организации в целом, а не к отдельным видам деятельности.

Размеры штрафов возросли

Мы выяснили, кто может быть оштрафован по статье 120 НК РФ. Теперь поговорим о мерах ответственности. Так, за грубые нарушения правил учета, допущенные в течение одного налогового периода, налагается штраф в размере 10 000 руб., в течение более одного налогового периода — 30 000 руб. Если же последовало занижение налоговой базы, придется перечислить в бюджет 20% от суммы неуплаченного налога, но не менее 40 000 руб. Заметим, указанные санкции действуют с 2 сентября 2010 года. До этого времени размеры были значительно меньше. Изменения в статью 120 НК РФ внесены Федеральным законом от 27.07.2010 N 229-ФЗ.

Теперь об административных санкциях, взыскиваемых с должностных лиц за грубое нарушение правил ведения бухучета и представления бухгалтерской отчетности, а также порядка и сроков хранения учетных документов. За такие противоправные действия штраф составит от 2000 до 3000 руб. (ст. 15.11 КоАП РФ).

Важное обстоятельство. К предпринимателям не могут применить санкции за неправильное ведение или неведение налогового учета. Однако нельзя забывать о статье 122 НК РФ, которой предусмотрены штрафы за неуплату либо неполную уплату налога. Они взыскиваются со всех налогоплательщиков, включая ИП.

На заметку. «Упрощенцы» и бухгалтерская отчетность

В некоторых случаях организации на УСН обязаны составлять баланс и отчет о прибылях и убытках, однако не для сдачи в налоговую инспекцию, а для собственных нужд. Так, например, решение увеличить уставный капитал общества с ограниченной ответственностью за счет имущества принимается на основании данных бухгалтерской отчетности за предшествующий год (п. 1 ст. 18 Федерального закона от 08.02.98 N 14-ФЗ).

Для справки. Минимальная сумма штрафа за грубое нарушение правил налогового учета, которое привело к занижению налоговой базы, составляет 40 000 руб. Так что оформлять налоговые регистры нужно внимательно.

Важное обстоятельство. Перечень правонарушений является закрытым, и налоговые органы не могут расширительно его толковать. Например, они не вправе на основании статьи 120 НК РФ привлечь к ответственности за неправильное заполнение налоговой декларации. Суды придерживаются того же мнения (постановление ФАС Северо-Западного округа от 19.11.2007 N А 42-3678/2006 ).

Памятка. Дополнительные реквизиты включаются в форму на основании внутренних нужд организации и пожеланий руководителя и главного бухгалтера.

Перечень грубых нарушений является закрытым

Под грубым нарушением правил учета доходов, расходов и объектов налогообложения в статье 120 НК РФ понимается:

1) отсутствие первичных документов, счетов-фактур, регистров бухгалтерского или налогового учета;

2) систематическое, то есть два раза и более в течение календарного года, несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

Еще раз отметим: ранее в статье 120 НК РФ о регистрах налогового учета не говорилось. Поэтому привлечь «упрощенцев» к ответственности по этой статье, например, за отсутствие или неправильное ведение Книги учета доходов и расходов было нельзя. С 2 сентября 2010 года вступили в силу изменения, и теперь налоговые органы штрафуют в том числе «упрощенцев».*(1)

Отсутствие первичных документов

Основные требования, предъявляемые к первичным документам, перечислены в статье 9 Закона N 129-ФЗ. Все хозяйственные операции должны оформляться оправдательными документами. Первичные документы составляются в момент совершения операции, а если это невозможно, то сразу после ее окончания. Первичные документы принимаются к учету по унифицированной форме. Если же утвержденной формы нет, бухгалтер вправе разработать собственную, при этом она должна содержать обязательные реквизиты, указанные в пункте 2 статьи 9 Закона N 129-ФЗ.

Организации, применяющие УСН, на основании первичных документов делают записи в Книге учета доходов и расходов. Так, поступление дохода подтвердит платежное поручение или приходный кассовый ордер. При реализации товаров произведенные расходы обоснуют платежное поручение и накладная на продажу. Если в Книге учета доходов и расходов будут указаны реквизиты первичного документа, на основании которого проведена хозяйственная операция, а при налоговой проверке документ не обнаружится, налоговики могут оштрафовать организацию по статье 120 НК РФ.

Представим такую ситуацию. Бухгалтер или иной работник организации потерял первичные документы, или они сгорели (утрачены) из-за несоблюдения надлежащих условий хранения. Если компания не успеет восстановить документы, налоговый орган в данной ситуации вправе привлечь ее к налоговой ответственности на основании статьи 120 НК РФ (постановление ФАС Московского округа от 23.09.2008 N КА-А40/8513-08-2).

Другое дело, если налогоплательщик хранил документы соответствующим образом, но они повреждены или утрачены по причине технических сбоев, аварий, пожаров. Обстоятельством, исключающим вину, признается совершение деяния, содержащего признаки налогового правонарушения, вследствие непреодолимых обстоятельств (подп. 1 п. 1 ст. 111 НК РФ). Поэтому в рассматриваемом случае налоговые органы не смогут оштрафовать организацию за отсутствие первичных документов по статье 120 НК РФ. Суды, как правило, придерживаются аналогичной точки зрения.*(2)

Отсутствие регистров налогового учета

Как уже отмечалось, отсутствие регистров налогового учета признается грубым нарушением учета доходов, расходов и объектов налогообложения только с 2 сентября 2010 года. Именно с этой даты у налоговых органов появилась возможность штрафовать организации, применяющие УСН, за отсутствие Книги учета доходов и расходов, которая является главным регистром налогового учета для «упрощенцев». Напомним, форма Книги учета утверждена приказом Минфина России от 31.12.2008 N 154н.

Для справки. Вместо накладной на реализацию товаров расходы подтвердит бухгалтерская справка, составленная в конце месяца, с расчетом стоимости реализованных товаров, учитываемой в налоговой базе.

Обратите внимание! Неправильное оформление первичных документов не означает их отсутствие. Следовательно, наличие ошибок в документах не признается грубым нарушением правил учета доходов, расходов и объектов налогообложения, а значит, и оснований для взыскания санкций по статье 120 НК РФ нет.

Ситуация. Когда грубое нарушение правил учета повлекло неполную уплату налога

Пункт 1 статьи 122 НК РФ предусматривает ответственность за неуплату (неполную уплату) налога, в том числе из-за неверного расчета налоговой базы. В пункте 3 статьи 120 НК РФ указаны санкции за грубое нарушение правил учета доходов, расходов и объектов налогообложения, повлекшее занижение налоговой базы.

Как видим, пункт 3 статьи 120 и пункт 1 статьи 122 НК РФ устанавливают недостаточно разграниченные между собой составы налоговых правонарушений. В связи с этим налоговые органы часто привлекают к ответственности организации сразу по двум основаниям. Насколько это правомерно? Конституционный суд РФ в Определении от 18.01.2001 N 6-О указал, что пункт 3 статьи 120 и пункт 1 статьи 122 НК РФ не должны применяться одновременно в качестве основания привлечения к ответственности за совершение одних и тех же неправомерных действий. И мы с этим согласны. Ведь согласно пункту 2 статьи 108 НК РФ никто не может быть повторно привлечен к ответственности за одно и то же правонарушение. Если причиной занижения налоговой базы послужило грубое нарушение правил учета, штрафы взыскиваются в соответствии с пунктом 3 статьи 120 НК РФ, если иное — в соответствии со статьей 122 НК РФ. Такой вывод сделан в пункте 41 постановления Пленума ВАС РФ от 28.02.2001 N 5.

Этим же приказом введен порядок ее заполнения. А какие еще регистры налогового учета должны иметься у компаний, работающих на УСН? Сразу оговоримся, что унифицированных форм налоговых регистров, перечисленных ниже, нет, поэтому их нужно разрабатывать самостоятельно.

Организации, применяющие УСН с объектом налогообложения доходы, вправе авансовые платежи по налогу и сам налог уменьшить на сумму страховых взносов и пособий по временной нетрудоспособности (п. 3 ст. 346.21 НК РФ). При этом взносы должны быть уплачены в пределах начисленных, а пособия выданы работникам в соответствии с законодательством. Суммарный вычет может составлять не более 50% налога. «Упрощенцы» сдают декларации в налоговые инспекции только по итогам года (п. 1 и п. 2 ст. 346.23 НК РФ).

Значит, организации понадобится документ, свидетельствующий, что за отчетный период не было недоплаты по налогу. Таким документом будет регистр учета, в котором рассчитывается сумма налогового вычета. Кроме того, в регистре следует указать информацию, подтверждающую, что сумма страховых взносов и пособий по временной нетрудоспособности включена в расчет обоснованно. Однако ведение подобных регистров не предусмотрено положениями Налогового кодекса, поэтому штрафовать «упрощенцев» за их отсутствие незаконно.

Организации, совмещающие упрощенную систему и режим уплаты ЕНВД, должны вести раздельный учет доходов и расходов по разным специальным налоговым режимам (п. 8 ст. 346.18 НК РФ). Если разделить расходы при исчислении налоговой базы невозможно, они распределяются пропорционально доходам, полученным с начала года и облагаемым в соответствии с разными режимами налогообложения. В этих целях используют самостоятельно разработанные налоговые регистры. При этом наличие именно регистров (а не, скажем, бухгалтерских справок) также не предусмотрено Налоговым кодексом. Так что за их отсутствие по статье 120 НК РФ оштрафовать также не смогут. Правда, это не означает, что раздельный учет можно не вести, так как при его отсутствии налоговики вправе исключить «общие» расходы. Тогда налогоплательщику грозит штраф за неполную уплату налога согласно статье 122 НК РФ.

В соответствии с пунктом 6 статьи 15 Федерального закона от 24.07.2009 N 212-ФЗ все организации и предприниматели, производящие выплаты гражданам, обязаны вести учет начисленных выплат и взносов по каждому физическому лицу. Для этого необходимы регистры, но за их отсутствие налоговики не вправе штрафовать по статье 120 НК РФ. Ведь подобные регистры ведутся для учета взносов и налоговыми не являются.

Получается, что к организациям на УСН санкции, установленные статьей 120 НК РФ, могут применяться только за отсутствие или неправильное ведение Книги учета доходов и расходов.

Отсутствие счетов-фактур и регистров бухгалтерского учета

Организации, применяющие УСН, не являются плательщиками НДС, кроме случаев ввоза товаров на таможенную территорию России, а также осуществления операций в рамках простого товарищества или доверительного управления имуществом (п. 2 ст. 346.11 НК РФ). В пункте 3 статьи 169 НК РФ сказано: составлять счета-фактуры должны налогоплательщики, но мы выяснили, что «упрощенцы» таковыми не являются. Значит, и перечисленные обязанности они исполнять не должны. Поэтому оштрафовать «упрощенцев» за отсутствие счетов-фактур налоговики не могут (кроме случаев исполнения обязанностей налогоплательщика, указанных в статье 174.1 НК РФ, или обязанностей налоговых агентов).

Что касается бухгалтерского учета, то, как уже отмечалось, организации на УСН вправе не вести его в полном объеме. Однако учет основных средств и нематериальных активов остается обязательным, и организация должна разработать соответствующие формы регистров бухгалтерского учета. Отсутствие каких-либо регистров учета основных средств и нематериальных активов будет считаться грубым нарушением правил учета, и в этом случае налоговики могут оштрафовать по статье 120 НК РФ.

Важное обстоятельство. Некоторые налоговые органы (письмо УФНС России по г. Москве от 28.06.2006 N 18-11/3/[email protected]) требуют счета-фактуры для подтверждения расходов в виде «входного» НДС со стоимости товаров (работ, услуг), стоимость которых признается расходом в соответствии со статьями 346.16 и 346.17 НК РФ (подп. 8 п. 1 ст. 346.16 НК РФ). Однако это вовсе не обязательно. Достаточно иметь документ (например, товарную накладную или акт), в котором НДС будет выделен отдельной строкой.

Для справки. Налогоплательщик, ведущий общий учет операций по договору простого товарищества (совместной деятельности) и доверительного управления имуществом, обязан оформлять счета-фактуры, а также вести журналы их учета, книги покупок и продаж.

Есть нюансы. Бухучет в полном объеме является необязательным, поэтому оштрафовать организацию на УСН за неправильное отражение операций на счетах бухгалтерского учета налоговики не вправе.

Систематическое несвоевременное или неправильное отражение данных

Ответственность по статье 120 НК РФ также наступает за систематическое несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика. Систематическим считается нарушение, которое допускалось два и более раза в течение одного календарного года. Другими словами, если организация не отразила, например, полученный доход в Книге учета доходов и расходов в декабре 2010 года и в январе 2011 года, то оштрафовать ее по статье 120 НК РФ нельзя. В этом случае правонарушение совершено единожды в 2010 году и один раз в 2011 году. Систематического нарушения нет.

Так как «упрощенцы» не обязаны составлять бухгалтерскую отчетность, ответственность у них может наступить только за систематическое несвоевременное или неправильное отражение хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений в регистрах налогового учета. Ведь бухучет для них необязателен.

Из этой статьи важно запомнить. Налоговики имеют право привлечь к ответственности по статье 120 НК РФ лишь организации, но не индивидуальных предпринимателей.

Грубым нарушением является отсутствие только тех налоговых регистров, которые «упрощенцы» обязаны вести по закону.

Одновременно оштрафовать налогоплательщика по статьям 120 и 122 НК РФ налоговики не могут!

Разместить:

Комментарии

Как выплатить дивиденды при УСН?

В упрощенной форме баланса расшифровывать структуру капитала (строка пассива «Капитал и резервы») не требуется. Этот показатель определяет стоимость чистых активов компании. Вы вправе выплатить в виде дивидендов чистую прибыль, выявленную кассовым методом, но с соблюдением ограничений, установленных на величину чистых активов (п. 1 ст. 29 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»). А именно: ООО не вправе принимать решение о распределении своей прибыли между участниками, если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала или станет меньше его размера в результате принятия такого решения. Это при условии, что создание резервного фонда уставом ООО не предусмотрено.

Пример 4. Воспользуемся условиями примеров 2 и 3. Предположим, размер уставного капитала ООО «Нарцисс» — 10 000 рублей. Стоимость чистых активов — 110 000 руб., чистая прибыль, сформированная кассовым методом, — 102 000 рублей. Выплата всей прибыли приведет к уменьшению денежных средств, а значит, и активов «Нарцисса» на 102 000 рублей. Каких-либо обязательств в противовес этому у «Нарцисса» не возникнет. При таких обстоятельствах величина чистых активов (строка «Капитал и резервы баланса») снизится до 8000 рублей (110 000 — 102 000), что меньше размера уставного капитала. Следовательно, подобная выплата недопустима.

Упрощение бухучета — это миф

В действительности применение упрощенных подходов требует не только специальной подготовки, но и способности к формированию профессиональных суждений. При всем этом не нужно забывать о необходимости иметь качественные первичные документы, удостоверяющие расходы компании. Иначе не избежать проблем при налоговых проверках.

Множество нюансов имеет начисление взносов на обязательное социальное страхование работников.

Для малых предприятий не снижены и требования к ведению кадрового учета.

В результате трудно представить, как все это может выполнить руководитель компании, принявший решение обойтись без бухгалтера. Ведь перед ним и без того стоит тяжелая задача — обеспечить стабильность доходов от предпринимательской деятельности в непростых экономических условиях.

Ну а бухгалтерам, работающим в «упрощенке», пора преодолеть психологический барьер перед полноценным учетом на основе двойной записи. Ведь и при простой записи обращения к ПБУ не избежать.

Особенности налогового учета на УСН

Он обязателен и для организаций, и для предпринимателей на УСН.

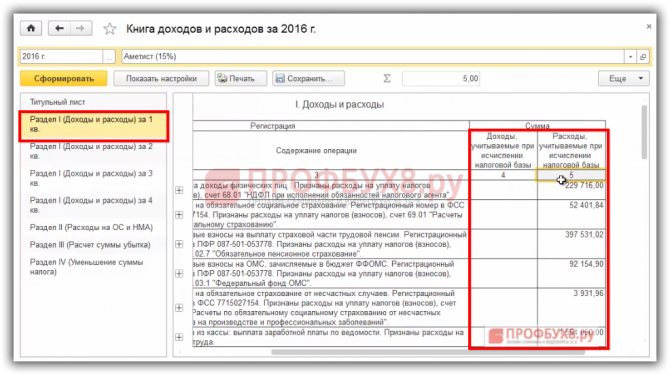

Основной налоговый регистр для «упрощенцев» – Книга учета доходов и расходов. На основе данных из этой книги потом формируют налоговую декларацию.

В бухучете при УСН «Доходы» выручку в КУДиР заносят в день поступления денег на расчетный счет организации или в кассу.

А вот с расходами сложнее. Список закрытый и учесть можно только расходы, прописанные в ст. 346 НК РФ.

Согласно статье 346.17 НК РФ расходы можно учесть только тогда, когда выполнены оба из этих условий:

- Деньги поставщику товаров или услуг перечислены.

- Товары, услуги, сырье, материалы и т.д., за которые переведены деньги, получены и есть закрывающие документы.

Только при соблюдении этих условий организация, если она применяет УСН «Доходы минус расходы», может вычесть расходы из доходов, чтобы уменьшить налог..

Еще сложнее дело обстоит с товарами для перепродажи и основными средствами.

Расходы на покупку товаров для перепродажи заносят в КУДиР и учитывают при расчете налога только после того, как эти товары будут проданы конечному покупателю. До этого момента их покупную стоимость в расходы не берут.

Расходы на покупку основных средств списывают равными частями каждый квартал до конца календарного года. Если основное средство было куплено в последнем квартале, его стоимость списывают одной суммой в этом же квартале. Зачесть расходы на основное средство можно только после ввода в эксплуатацию и только в пределах оплаченной суммы.

Проверка ведения учёта при УСН в «1С:Бухгалтерия 8»

Но только на первый взгляд упрощённая система налогообложения проста при её применении в программах «1С». Несмотря на то, что налоговым периодом является год, проверку налогового учёта следует проводить квартально, а лучше – ежемесячно. Рассмотрим основные настройки учёта при УСН «доходы минус расходы» и возможности его проверки.

Итак, все основные настройки

для УСН находятся в

учётной политике

. По кнопке

Порядок признания расходов

настраиваются условия, а точнее события (хозяйственные операции), выполнение которых необходимо для признания расходов уменьшающими налоговую базу по единому налогу (рисунок 1). Сформулируем эти условия:

Рис. 1

- Для признания расходов по материалам достаточно оформить поступление материалов и оплату материалов поставщику, передавать материал в производство необязательно, но пользователь может установить такую настройку.

- Для признания входящего НДС необходимо, чтобы НДС был предъявлен поставщиком, оплачен ему и расходы по приобретённым товарам (работам, услугам) приняты.

- Для признания расходов по товарам также нужно выполнить три условия: товар должен быть оприходован, оплачен и продан. Получение оплаты от покупателя – необязательное условие.

- Для признания дополнительных расходов, включаемых в себестоимость, необходимо оформить их поступление и оплату.

В этой настройке по признанию расходов приведены объекты налогового учёта по УСН, которые пользователь может отрегулировать согласно своей учётной политике. Что же касается других объектов учёта, в частности, услуг, зарплаты, основных средств, то здесь условия признания законодательно закреплены и неизменны: по услугам расходы должны быть оприходованы и оплачены, зарплата – начислена и выплачена, основные средства – оприходованы и приняты к учёту.

Теперь поговорим о том, каким же образом программа определяет степень «признанности» расходов. Для ведения бухгалтерского учёта предназначены проводки и план счетов, для налогового учёта по налогу на прибыль – также проводки и план счетов, но записи производятся в дебет и кредит по ресурсам НУ, ПР и ВР. Для ведения налогового учёта по упрощённой системе налогообложения предусмотрены специальные регистры, куда записи вносятся с видом приход

или

расход

. Например, оформляем поступление услуги от поставщика на сумму 10 тысяч рублей. Непосредственно после проведения документа можно изучить, какие движения по регистрам сделал документ по кнопке Дт/Кт .

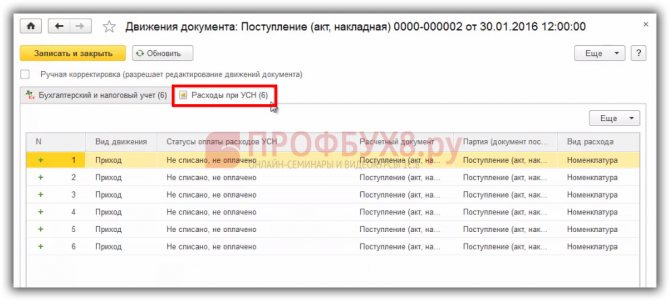

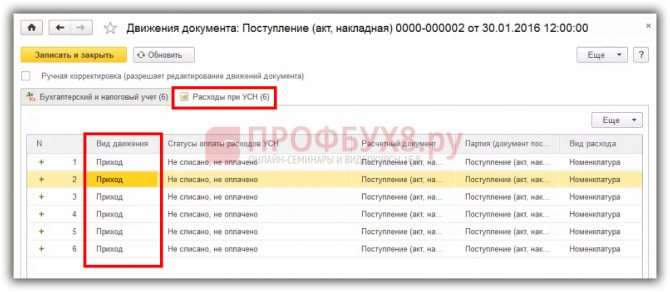

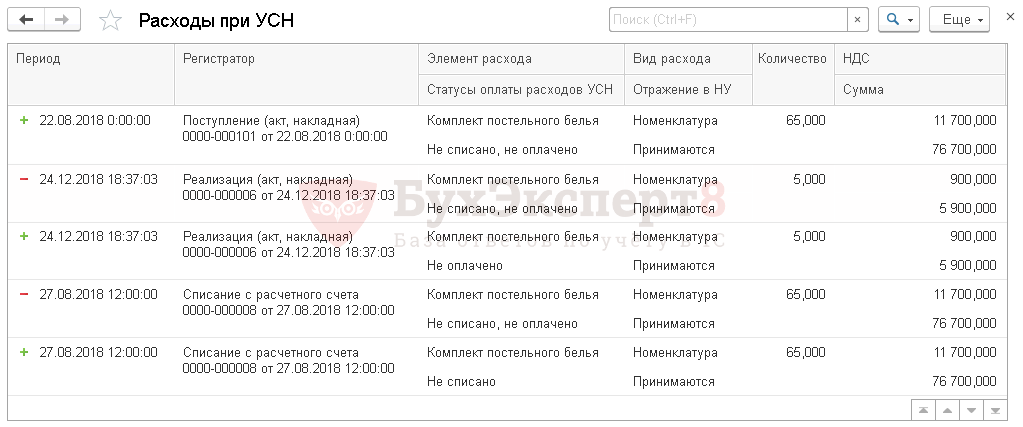

За формирование записей в Книгу учёта доходов и расходов УСН (КУДиР)

отвечает регистр накопления

Расходы при УСН

. Регистр один, но у него есть несколько видов расходов. В частности, в нашем примере вид расходов принимает значение

Услуги

.

Статус оплаты

в регистре контролирует степень «оплаченности» услуги. В данном случае мы видим, что пока услуга не оплачена. После того, как услуга будет оплачена, регистр

Расходы при УСН

видоизменится следующим образом: пройдёт расход по статусу

Не оплачено

и появится ещё одна закладка –

Книга учёта доходов и расходов (УСН)

, в которой видно, что сумма оплаты попала в колонку 7, в принимаемые расходы. Таким образом, видно, что контролировать попадание расходов можно непосредственно из проводок документа. Ещё хотелось бы обратить внимание на содержание записи КУДиР. В нашем случае последним из условий было выполнено условие по оплате услуги на сумму 8 тысяч рублей, поэтому в записи будет указано списание с расчётного счёта. Если бы оплата предшествовала поступлению, то в КУДиР содержание указывало бы на поступление услуг по договору, но это не значит, что расход признан неправомерно, просто хронологически условия выполнялись в другом порядке (рисунок 2).

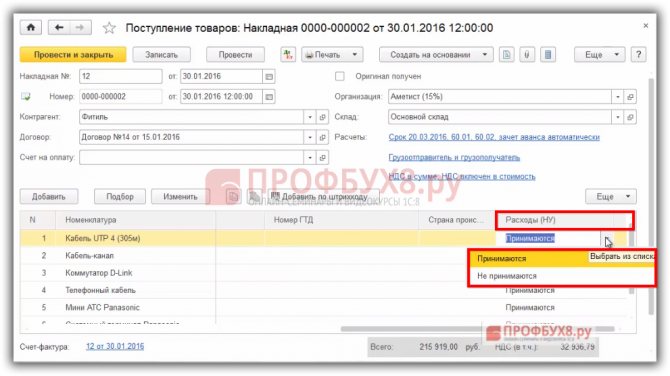

Рис. 2

Кроме того, для признания услуг очень важно, чтобы в документах поступления и оплаты был выбран строго один и тот же контрагент и договор(!)

. Несовпадение договоров – самая распространённая ошибка в учёте. Чтобы программе «было понятно», что выполнены два условия – поступление и оплата, необходимо в поле

Зачёт авансов

выбирать

Автоматически

. На признание расхода также влияет статус

Расхода (НУ)

непосредственно в самом документе

Поступление товаров и услуг

. Нужно проверить, чтобы был выбран статус

Принимаются

.

До проведения анализа признанных расходов рекомендовано сделать групповое перепроведение документов

, чтобы восстановить

хронологическую последовательность

. Понятно, что в течение квартала, а тем более – года, проводится огромное количество документов, а также поступления и оплаты по множеству поставщиков, суммы могут не совпадать, и последнее условие может выполниться только в последующих документах. Поэтому для проверки

в конфигурации «Бухгалтерия предприятия» (редакция 3.0)

предназначен отчёт

Анализ состояния налогового учёта по УСН

(рисунок 3).

Рис. 3

Отчёт даёт возможность в разрезе услуг проанализировать выполнение условий по поступлению и оплате. В нашем случае видим, что поскольку услуга оплачена только на 8 тысяч рублей, то только эта сумма считается признанным расходом. Оставшиеся 2 тысячи рублей признаются только после следующей оплаты.

Переходим к расходам по зарплате

. Для корректного признания таких расходов необходимо чёткое

соответствие субконто 70 счёта

в документах начисления и выплаты, а именно – физических лиц. Поскольку в документе

Начисление зарплаты

выбирается не

физическое лицо

, а

сотрудник

, то необходимо проверить, чтобы в справочнике физлиц было только одно физлицо соответствующее сотруднику. Иначе может получиться так, что в начислении выбирается одно физлицо, а выплата зарплаты проходит по-другому. На рисунке 5 видно, что в марте выплачена зарплата за февраль и эта сумма попала в принимаемый расход. Но мартовская зарплата будет выплачена только в апреле, поэтому она остаётся как долг по зарплате на конец месяца.

Рис. 4

Для признания расходов по налогам с заработной платы

необходимо начисление налога и уплата его в бюджет. Для субсчетов 69 счёта нужно, в общем случае, выбирать аналитику

Налог (взносы): начислено / уплачено

. Здесь нужно помнить один нюанс, отражающий логику работы программы: если был начислен больничный лист, то проводкой Дт 69/Кт 70 выполняется условие оплаты, несмотря на то, что фактически налог не перечисляли с расчётного счёта. В соответствии с п. 2 ст. 346.17 НК РФ, в целях главы 26.2 оплатой признаётся прекращение обязательства налогоплательщика.

Что касается основных средств

, то здесь есть особенность при признании расходов. Как мы уже отмечали, основное средство нужно купить и оплатить, но само признание будет происходить раз в квартал после проведения при закрытии месяца

регламентной операции Признание расходов на приобретение ОС для УСН

.

Переходим к учёту товаров

, но сначала отметим важную настройку УСН. При выборе в учётной политике режима налогообложения УСН «доходы минус расходы» автоматически в настройке параметров учёта включается

учёт по партиям

, то есть

документам поступления