Нарушение сроков: когда нужно сдавать?

Почему декларации не сдаются вовремя? Тому способствуют два фактора: человеческий и технический.

- Примеры первого – это незнание об обязанности сдавать налоговую документацию, безответственное отношение или забывчивость.

- Технический фактор. Сдача декларации откладывается до последнего дня и из-за банальных очередей не удается уложиться в последнюю дату.

Однако ни тот, ни другой факт не является смягчающим при назначении штрафа за несвоевременную подачу налоговой декларации.

Непредставление в сроки 2-НДФЛ, 6-НДФЛ

Непредставление налоговым агентом в налоговые органы в установленные сроки сведений о невозможности удержать НДФЛ по форме N 2-НДФЛ влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ на основании п. 1 ст. 126 НК РФ и наложение административного штрафа на должностных лиц в размере от трехсот до пятисот рублей на основании части 1 ст. 15.6 КоАП.

Налоговый агент, который не удержал и не перечислил в бюджет сумму НДФЛ, может быть привлечен к налоговой ответственности в виде штрафа на основании ст. 123 НК РФ, согласно которой неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в размере 20% от суммы, подлежащей удержанию и (или) перечислению.

При этом не играет роли причина неудержания налога налоговым агентом при привлечении его к ответственности по ст. 123 НК РФ (п. 44 постановления Пленума ВАС РФ от 28.02.2001 N 5).

Читайте также: Как платить налоги ИП на упрощенке по 910 форме в 2020 году

Ответственность за несвоевременную сдачу декларации

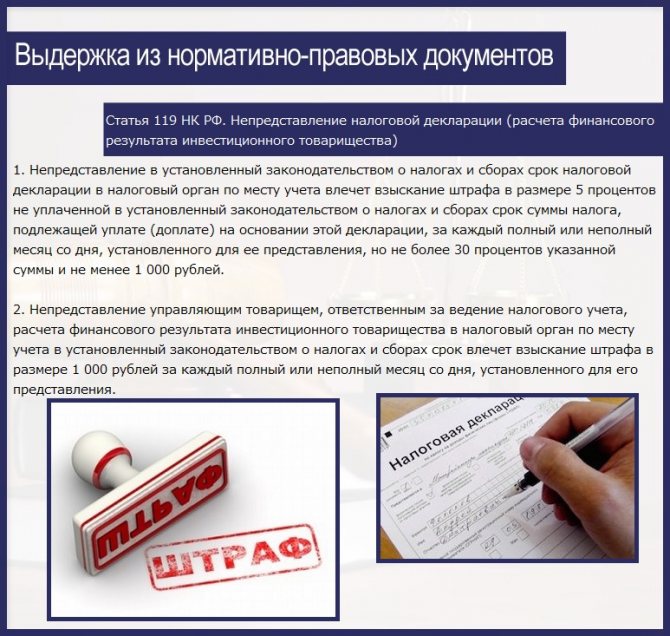

Меры наказания регламентированы ст. 119 НК РФ. По ее правилам, неявка с декларацией в течение установленного периода влечет за собой выплату 5% от указанной в не сданном отчете суммы. Она выплачивается за каждый месяц просрочки. Если есть промежуточный срок, который по дням не дотягивает до календарного месяца, то он также считается как месяц.

Совокупная сумма штрафов не может превышать 30% от суммы налога. Если штрафная сумма по расчетам выходит больше 30%, то уплата ограничивается максимально допустимыми 30%. Но, штраф за несвоевременную сдачу декларации не может быть меньше 100 рублей.

В зависимости от срока просрочки, размеры штрафов увеличиваются. Если срок опоздания составляет более 180 дней, то применяются более жесткие меры. В частности, придется заплатить 30% от суммы налога, указанной в декларации и за каждый месяц просрочки по 10% от суммы упущенного государством налога. Отсчет начинается со 181-го дня задержки.

Несвоевременная сдача налоговой декларации, какой за это штраф, как его оплатить

В соответствии с НК РФ индивидуальные предприниматели и юридические лица обязаны платить налоги, декларировать свои доходы и расходы в отчетных документах. Несвоевременное предоставление информации в налоговые органы влечет за собой соответствующее законодательству наказание в виде штрафа.

Налоговая система РФ в 2020 году

Для ИП существует несколько систем налогообложения:

- ЕНВД,

- УСН,

- ОСН,

- ПСН и др.

В соответствии с выбранной схемой необходимо платить налог, вести учет финансовых поступлений и расходов, следить за своевременной сдачей предусмотренной документации в государственное учреждение. В противном случае взимается штраф за непредоставление налоговой декларации.

Ставка по налогам, отчетные документы и сроки подачи бумаг в ФНС различны для каждой системы. Однако последствия едины. Игнорировать декларирование доходов и других финансовых операций влечет к ответственности, предусмотренной российским законодательством.

Штрафные

Какие штрафные санкции предусмотрены законодательством

Все о налоговой декларации ЕНВД

Санкции за непредоставление в срок налоговой декларации

По данным на 2020 год штраф за просрочку составляет 5% от невнесенной суммы за каждый полный или неполный месяц в течение отчетного периода. Максимальный размер составляет 30% от задекларированной суммы. Минимальный показатель составляет 1000 рублей и не зависит от итогового результата.*

Существует три основных меры за несвоевременную сдачу налоговой декларации, которые применяются ИФНС:

- Штраф, предусмотренный ст.119НК РФ.

- Блокировка любых операций по банковским счетам, условия и регламентация которой прописаны в ст. 76 налогового кодекса.

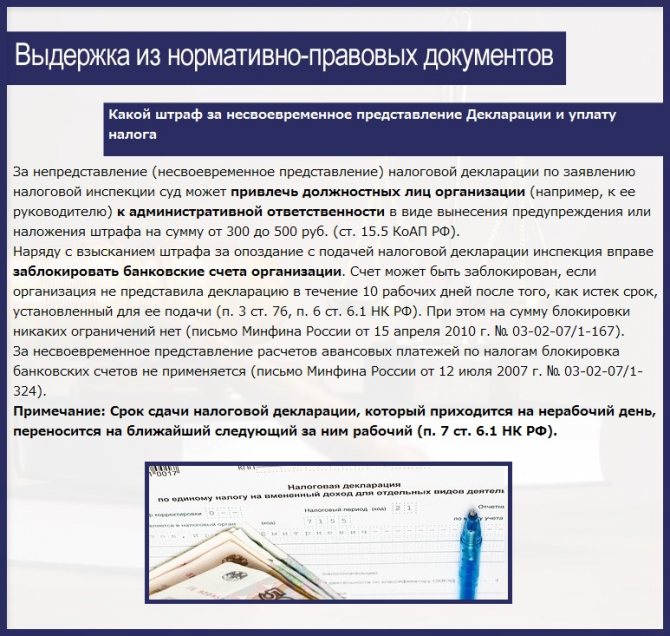

- Административная ответственность, направленная на физических лиц, в соответствии с ст. 15.5 КоАП.

Взыскание за неподачу декларации составляет от 300 до 500 рублей в зависимости от обстоятельств (сумма задолженности по налогам, повторность правонарушения, смягчающие обстоятельства и т. д.).*

Штраф за неподачу декларации 3 НДФЛ

Обратите внимание! Если наблюдается нарушение формы отчета, то налоговики могут дополнительно оштрафовать на 200 рублей.*

Несвоевременная подача декларации без задолженности по уплате налогов

Задержка подачи отчетных документов с нулевыми показателями влечет за собой определенные последствия. Штраф в такой ситуации фиксированный и составляет 1000 рублей.*

Читайте также: Бухгалтерский учет – это система… Определение, виды, задачи и принципы

Многие считают, что если вовремя перечислить необходимую сумму налогов, но не сдавать в положенный момент декларацию, то 5-процентный штраф, помноженный на нулевую задолженность, составит ноль. В действительности это не так. Вам могут вменить стандартный штраф в размере 1000 рублей.* Поэтому не стоит злоупотреблять этим, лучше в положенный срок подать декларацию.

Несколько иная ситуация наблюдается, когда расчет налогов производится по предоплаченным платежам. Конечная сумма прибыли и налогов неизвестна, поэтому ИП или юрлицо обязано погасить аванс по налогам. При таких обстоятельствах штрафовать на 1000 р. не будут, но ст. 126 НК РФ могут установить санкцию в размере 200 рублей.*

Лист 3 декларации 3-НДФЛ: образец заполнения, имущественный вычет

Срок давности по несданным декларациям

Независимо от того, какой налоговой системой пользуется ИП и какой налог не уплатил (НДФЛ, НДС и т. д.), максимальный срок давности составляет 3 года. Однако не многие понимают, с какого момента начинается отсчет.

Максимальный срок претензий от налоговиков составляет 3 года

Важно! Период отсчета производится с момента начала налогового периода, который следует за периодом, когда должны были оплачиваться налоги и сдаваться декларация.

Пример: фирма не выплатила налог за 2020 год, поэтому последний день датируется 28.03.2018 г. Однако срок давности необходимо считать с 1 января 2020 года, когда новый отчетный период начался.

Как заплатить штраф за не вовремя сданную декларацию в налоговую

В первую очередь потребуются:

- реквизиты для перевода средств,

- квитанция о произведении оплаты,

- необходимая сумма.

Пошаговая инструкция погашения установленного штрафа:

- Узнать причину и точную сумму можно в отделении ФНС либо на официальном сайте организации www.nalog.ru в личном кабинете налогоплательщика. Незнание о штрафе не освобождает от его погашения, поэтому лучше не затягивать визит в инспекцию.

- Произвести оплату можно через любой банк (нужна квитанция) или с помощью расчетного счета (требуется уточнить реквизиты для перевода денег). Данные для оплаты можно уточнить по телефону горячей линии, на сайте налоговой или в офисе учреждения. Квитанцию об оплате штрафа рекомендуется хранить, пока не истечет срок давности (3 года).

- Спустя несколько дней после осуществления операции, нужно уточнить поступление платежа.

По такому алгоритму можно оплатить штраф за несдачу деклараций по налогу на имущество, а также земельный, транспортный, единый и любой друг вид государственных сборов. Имея электронную подпись, можно не только оплачивать штрафы и налоги, но и подавать необходимую отчетную документацию.

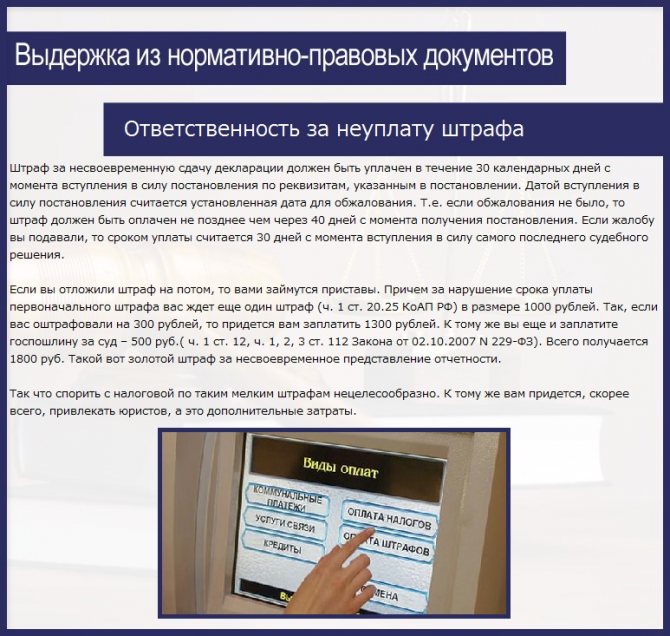

Обратите внимание! Штраф по налогам можно сократить или полностью ликвидировать законным путем, обратившись в арбитражный суд.

Оплату также можно производить через портал «Госуслуги», если гражданин имеет подтвержденный аккаунт. Принцип приблизительно такой же, как при погашении через ЛКНП на сайте ФНС. Никаких дополнительных комиссий и сборов за пользование сервисом не взимается.

Как уменьшить сумму или не платить штраф

В соответствии с действующим законодательством РФ существует несколько смягчающих обстоятельств:

- тяжелое положение (семейные трудности, проблемы со здоровьем и т. д.),

- угрозы или насильственное принуждение,

- сложная финансовая ситуация,

- иные обстоятельства (первое правонарушение, наличие иждивенцев ит. д.).

Важно! Иждивенцами являются несовершеннолетние дети, недееспособные родственники на попечении либо лица до 23 лет, проходящие обучение на очной основе в государственных учебных заведениях.

В заявлении на снижение размера штрафа рекомендуется указывать максимальное количество причин неуплаты штрафа. Так шанс на положительное решение по ходатайству возрастает. Если документально подтвердить наличие особых обстоятельств, повлиявших на задержку декларации или уплаты налога, то шанс на положительное решение и снижение итоговой суммы неплохой.

Читайте также: Формы статотчетности для каждой организации есть на сайте Росстата

Важно! На подачу заявления о снижении штрафного наказания налогоплательщику дается 14 рабочих дней с момента составления Акта о правонарушении.

По окончании этого срока оспорить установленную сумму практически невозможно. Единственным шансом подать ходатайство через большее время является доказательство невозможности его подачи в срок. Для этого нужно подтвердить нахождение в больнице, за пределами страны, в условиях чрезвычайной ситуации и т. д.

Подача заявления на снижение суммы или ликвидации долга в арбитражный суд

Если решение инспекции ошибочно или неточно, то его можно оспорить, подав соответствующий запрос в арбитражный суд. Нужно подготовить доказательную базу (квитанции об оплате, выписки из банка и т. д.

), чтобы подтвердить свою правоту. Отсутствие необходимой информации и документации, свидетельствующей в пользу позиции истца, сыграет в отрицательную сторону.

На практике больше половины подобных прошений оказывается не удовлетворенными.

Санкции за несвоевременное представление других отчетных документов

Помимо наказания за отсутствие налоговой декларации, сотрудники госоргана вправе потребовать оплату или возврат средств за форму 2-НДФЛ (200 рублей за каждую не поданную справку) и 6-НДФЛ (1000 рублей за каждый месяц).* Предпринимателям тоже необходимо это учитывать, чтобы не попасть под штрафные санкции. Данные правонарушения в первую очередь касаются крупных предприятий.

Как избежать штрафов в дальнейшем

Чтобы повторно не оказаться в подобной ситуации, необходимо:

- уточнить сроки подачи отчетных документов,

- отслеживать регулярную фиксацию финансовых операций,

- своевременное погашение платежей по налогам.

Важное место в этом отведено профессиональному контролю финансовой стороны бизнеса. Если компания достаточно крупная, то целесообразно создать должность бухгалтера или целый отдел в штат.

Для небольших фирм или ИП подойдет сотрудничество с агентствами, предоставляющими разовый расчет и составление отчетных документов.

Также можно нанять удаленного сотрудника или прибегнуть к помощи компетентного фрилансера.

Если оборот бизнеса невелик, то можно справиться собственными силами. Главное, внимательно отслеживать сроки и грамотно заполнять документацию.

*Суммы штрафов актуальны на август 2020 г.

Источник: https://e-megion.ru/shtrafyi/shtraf-za-nepredostavlenie-nalogovoy-deklaratsii

Как избежать штрафа?

Отчеты в налоговых органах принимаются двумя способами: на бумажном носителе и в электронном виде. В каком виде подавать – на выбор налогоплательщика. Однако этот момент поможет спасти от штрафных санкций законным путем.

Допустим, у отсутствует бухгалтер и на момент завершения срока сдачи деклараций не удалось сформировать отчеты. В таком случае руководитель компании может явиться в налоговую с базовым заполнением декларации, отметиться у инспектора, а затем уже «досдать» полную версию электронным путем. Даже, если правильный вариант поступит позже срока, наказания и штрафов за собой не влечет. Согласно законодательству, штраф за несвоевременное предоставление налоговой декларации затрагивает только сроки подачи, а не форму и методы.

Налоговики заблокируют счет за опоздание с декларацией

ФНС России не поддержала предложение о том, чтобы предупреждать налогоплательщиков о предстоящей «заморозке» банковского счета в случае непредставления декларации. Аргументы «против» изложены в письме налогового ведомства от 28.07.16 № АС-3-15/[email protected]

Представление РСВ отчета о страховых взносах с нарушением срока не является основанием для блокировки счета

Федеральная налоговая служба учла позицию Минфина относительно блокировки расчетных счетов страхователя за нарушение срока при сдаче расчета по страховым взносам

. Налоговики признали, что в описанной ситуации ИФНС не может приостановить операции по счетам страхователя (письмо ФНС России от 10.05.17 № АС-4-15/8659). Потому что налоговые декларации и расчеты по страховым взносам в Налоговом кодексе не отождествляются. А потому опоздание с расчетом по взносам не является основанием для приостановления операций по расчетному счету в банке.

Как быть с нулевой декларацией?

Декларация с нулевыми показателями подразумевает и «нулевые налоги», то есть, нет базы для их начисления. Соответственно, нет базы и для штрафа за несдачу декларации. На практике бытует два противоположных мнения.

- Налогоплательщик обязан уплатить минимальный штраф в объеме 100 рублей, так как факт нарушения сроков имеется.

- Ст. 119 НК РФ ссылается на налоговую сумму, которую выявляет декларация. Если ее нет, значит невозможно сформировать штраф.

Аргументы взяты из судебной практики и подтверждены официальными Постановлениями соответствующих органов. Следуя такой логике, можно сделать вывод, что ответственность за не предоставление налоговой декларации с нулевыми показателями не подразумевает штрафных санкций.

Что можно считать надлежащим способом подачи декларации?

В настоящее время для того чтобы надлежащим образом исполнить свою обязанность по представлению налоговой декларации, ее необходимо представить в адрес налогового органа одним из следующих способов:

- Лично (то есть налоговая отчетность представляется лицом, которое в силу своего положения уполномочено представлять интересы налогоплательщика при подаче деклараций).

- Через представителя, в роли которого может выступать любое лицо, уполномоченное на подачу декларации путем выдачи ему соответствующей доверенности (или уполномоченным иным предусмотренным законом способом, например путем заключения договора оказания услуг и т. п.).

- По почте (заказным почтовым отправлением). Если вы решите представлять декларацию посредством почты, то необходимо отправлять ее не просто заказным письмом, но еще и с уведомлением о вручении и описью вложения. В противном случае доказать надлежащее исполнение своей обязанности по своевременному направлению декларации будет практически невозможно. Днем исполнения обязанности по представлению этого документа в данном случае следует считать дату принятия, указанную на почтовом штампе.

- По электронным каналам связи (если такой способ специально предусмотрен нормативно-правовыми актами).

Другие нюансы

Есть налогоплательщики, которые не имеют задолженности, а наоборот, налоговые органы им «должны» определенную сумму. Такая ситуация возникает при переплате. Сможет ли такой фактор послужить смягчающим условием?

Отдельного внимания заслуживает способ расчета штрафа. Закон не предусматривает четких предписаний, поэтому на практике сложилось два противоположных мнения.

- Если субъект не имеет налоговых долгов, то применяется часть 1 ст. 119 НК РФ. Согласно ей, компании полагается выплатить штраф в 100 рублей.

- Полное исполнение ст. 119, согласно которой претензии направлены на срок сдачи, а не на показатели декларации. С этой точки зрения компании можно начислить штраф в зависимости от срока задержки.

Однако у субъектов бизнеса есть возможность доказать свою правоту и избежать выплаты штрафа. В качестве законного основания следует взять Письмо Минфина 03-02-07/1-33 от 2008 г.

Читайте также: Оптимизация налогов: что это такое, варианты законных методов и схем в 2020 году

Сумма штрафа за несвоевременное представление декларации по НДС

ООО «Газпром» применяет общую систему налогообложения. Декларацию по НДС за III квартал 2020 года представили 28 февраля 2016 года. В тот же день сумма налога была перечислена в бюджет. Сумма налога к доплате по этой декларации составила 120 000 руб.

Так как 25 октября 2020 года – воскресенье, то срок подачи декларации – 26 октября 2020 года. Продолжительность просрочки составляет пять месяцев: октябрь, ноябрь и декабрь 2020 года, а также январь и февраль 2020 года.

Сумма штрафа

по статье 119 Налогового кодекса РФ равна:

Непредставление налоговым агентом декларации по НДС влечет приостановление операций по счету

ФНС РФ в своем письме № СА-4-7/16692 от 22.08.2014 разъясняет, имеет ли право налоговый орган приостанавливать операции по счетам у налоговых агентов за непредставление налоговой декларации по НДС.

В случае если налогоплательщики, в том числе налоговые агенты, лица, не являющиеся налогоплательщиками или являющиеся налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, осуществляют операции по реализации товаров (работ, услуг) с выставлением счетов-фактур, непредставление декларации по НДС влечет приостановление операций по расчетным счетам.

Ответственность по административной части

Наложение штрафа за несвоевременное предоставление декларации не на компанию не освобождает ее руководителей от административной ответственности. Этот аспект устанавливается исходя из положений КоАП РФ. В данном случае в исполнение приводится ст. 15.5. На ее основании руководитель или иное должностное лицо обязуется выплатить штраф в размере от 300 до 500 рублей. Случай квалифицируется как исполнение служебных обязанностей в ненадлежащем виде. Также законным основанием привлечения руководителей к ответственности служит Письмо УГНС Москвы от августа 2008 г. 14/081895.

ШТРАФ ЗА НЕ ПРЕДОСТАВЛЕННУЮ ОТЧЕТНОСТЬ В ФСС И ПФР

За не сдачу или за опоздание с отчетностью организацию наказывает Пенсионный фонд и Фонд социального страхования. Санкции очень схожи с санкциями налоговых ревизоров, и также отсутствует послабление за нулевую отчетность.

Минимальный штраф 1000,00 Максимальный штраф 5 % от суммы взноса

Однако, фонды дополнительно взыскивают санкции с должностных лиц (директора и главного бухгалтера) по 15.33 статье Административного Кодекса. Размер штрафа варьируется от 300 до 1000 рублей.

Штрафы в проводках

Под какую статью следует списать уплаченный штраф за просрочку декларации? Сумма штрафа должна быть отнесена по дебетовой части счета 99 «Прибыли и убытки». Соответствующей ей корреспонденцией будет счет 68 по кредиту. Его название соответствует содержанию – «Расчет предприятия по налогам и сборам».

На практике сначала формируется декларация, а сумма штрафа определяется позже. Внесение в декларацию соответствующих корректировок не приводит к полной измене показателей бухгалтерских данных. Если рассмотреть штраф по части налогового учета, то штрафная сумма не учитывается в составе налоговой базы на прибыль.

Похожие статьи

- Какие штрафы грозят за несдачу отчетности в налоговую?

- Сдаем декларацию по налогу на прибыль при оплате ежемесячных авансовых платежей

- Транспортная декларация: сроки сдачи

- Порядок наложения штрафа за несдачу декларации по НДС

- Единая упрощенная налоговая декларация

Размер штрафа за сдачу отчетности в ФСС с опозданием

Сумма штрафа за несвоевременную сдачу декларации по НДС, так же как и штрафа за несдачу декларации по НДС, рассчитывается по общим правилам. Эти правила содержит п. 1 ст. 119 НК РФ. Согласно им размер штрафа определяется исходя из 5% от суммы налога к уплате за каждый месяц (неполный или полный) с того дня, который был назначен для представления декларации. Величина штрафа не может превышать 30% от указанной суммы и не может быть менее 1000 руб.

Подробнее об ответственности за неподачу декларации и о вопросах, возникающих по ней, читайте здесь.

Штрафа за уточненную декларацию по НДС можно избежать, если:

- подать уточненку до завершения срока представления первоначальной декларации, т. е. в срок (п. 2 ст. 81 НК РФ);

- уточненка подается после завершения срока представления первоначального отчета, но до истечения срока уплаты налога, а ИФНС ошибки в первоначальной декларации не выявила или не успела проинформировать налогоплательщика о назначении выездной налоговой проверки (п. 3 ст. 81 НК РФ);

- до подачи уточненки, представляемой после истечения сроков подачи декларации и уплаты налога, уплачены недоимка и пени, а выездная проверка, проведенная до подачи уточненки, не выявила ошибок (п. 4 ст. 81 НК РФ).

Часто возникает вопрос: если ситуация с несвоевременной сдачей декларации по НДС возникает в отношении отчета с нулевой суммой к уплате, взыскивается ли в этом случае минимальный штраф за несданную декларацию по НДС в размере 1 000 руб.? Единого ответа на этот вопрос нет.

Позиция чиновников такова, что налогоплательщик не освобождается от штрафа за непредставление декларации по НДС, даже если в ней не указывается сумма налога к уплате и отсутствует недоимка. Штраф за такое нарушение предусмотрен ст. 119 НК РФ (письма ФНС России от 22.08.2014 № СА-4-7/16692, Минфина России от 23.11.

Мнение чиновников поддерживают в большинстве своем и суды (постановления Пленума ВАС РФ «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации» от 30.07.2013 № 57, Президиума ВАС РФ от 08.06.2010 № 418/10 по делу № А68-5747/2009, Арбитражного суда Северо-Кавказского округа от 29.04.

2016 № Ф08-2313/2016 по делу № А32-42102/2014, ФАС Западно-Сибирского округа от 16.02.2012 по делу № А03-7357/2011 (определением ВАС РФ от 31.07.2012 № ВАС-7486/12 отказано в передаче данного дела в Президиум ВАС РФ, ФАС Северо-Западного округа от 25.01.2011 по делу № А26-5027/2010, ФАС Западно-Сибирского округа от 07.09.2010 по делу № А75-9192/2009).

Поскольку по отчету, не имеющему суммы к уплате, штраф за декларацию по НДС рассчитать не представляется возможным, а применять его надо, то в этом случае размер штрафа за несвоевременную сдачу декларации считается равным минимальной санкции — 1000 руб. (постановления ФАС Центрального округа от 23.03.

1КонсультацияБесплатно2Компания на УСН (упрощенка)квартал3000 руб.3Компания на ОСНОквартал4500 руб.

Статьей 119 Налогового Кодекса установлено, что штраф составляет 5 % от суммы налога за каждый полный и неполный месяц

Штраф не может быть меньше 1000-00 рублей

Штраф не может быть больше 30 % от суммы налога. Поэтому не обращая внимание на нулевки, вы рискуете дорого за них заплатить.

Пример: Вы опоздали с отчетностью на 30 дней, а налог к уплате по декларации составляет 30 000

30 000 х 5 % х 1 месяц = 1500,00

В ситуации, когда штраф будет меньше 1000,00 рублей, все равно взыщут 1000,00

Сроки предоставления отчетности подразделяются на:

- Квартальные – предоставляются по окончанию квартала.

- Годовые– предоставляются по окончанию года.

- В 2020 году бухгалтерская отчетность сдается раз в год.

Годовая отчетность состоит из Бухгалтерского баланса, Отчета о прибылях и убытках

Запоздавшее представление «нулевой» бухгалтерской отчетности карается денежным штрафом, размер которого составляет 1000 рублей за каждый непредставленный вид учета финансового оборота. (п.1 ст.126 НК РФ).

Предлагаем ознакомиться: Распечатать постановление штрафа гибдд по номеру постановления

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Кроме того, несдача рассматриваемой документации приводит к наложению административного взыскания на должностных лиц организации в размере от 300 рублей до 500 рублей (п.1 ст.15.6 КоАП РФ). Также выплата штрафа не освобождает представителей компании от необходимости сдать бухгалтерскую отчетность в соответствующий налоговый орган (п.4 ст.4.1 КоАП РФ).

Помимо предоставления отчетности в ПФР, налоговую инспекцию, в ФСС, статистику, некоторые фирмы сдают дополнительные документы в надзорные службы. Например, микрофинансовые компании обязаны оформить отчет не только о финансовой деятельности, но и о персональном составе руководящих органов в Банк Российской Федерации.

Стоит отметить, что налоговое законодательство не включает понятия «нулевой» налоговой отчетности (налогового расчета). Указание в государственной декларации (расчете) в строке о сумме авансовой выплаты значения «ноль» обусловлено, в первую очередь, отсутствием у самого плательщика предмета налогообложения по действующему налогу либо может стать итогом расчета налогового взноса.

В случае если юридическое лицо не осуществляет денежных операций, в результате которых осуществляется движение денег на его счетах в банковских учреждениях, и не имеет по соответствующим налогам объектов налогообложения, возможно представлять по данным документам упрощенную (единую) налоговую отчетность.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

В соответствии п.1 ст.24 Федерального закона от 24.07.1998 г. №125-ФЗ «Об обязательной социальной защите от профессиональных заболеваний и несчастных случаев на производстве» страхователи должны каждый квартал сдавать в строго установленном порядке территориальному представителю налоговых служб расчет по уплаченным и начисленным страховым взносам по месту их регистрации.

У ИП появляется обязанность предоставлять «нулевую» декларацию, только если у него есть сотрудники или другие лица, в отношении которых необходимо провести уплату страховых взносов, но при этом никакие дополнительные выплаты начисляться не должны.

Кроме того, за несоблюдение сроков сдачи расчета по уплаченным страховым платежам в ФСС РФ установлен административные штрафные санкции для должностных лиц. Однако указанная ответственность к ИП не используется (примечания к ст. 15.33 и ст.2.4 КоАП РФ).

В процессе подготовки документов для сдачи нулевой отчетности следует помнить, что штраф является всего лишь формой наказания за несвоевременную подачу декларации.

Обязанность представлять отчетность с момента открытия за каждый период остается за той или иной фирмой. Независимо от того, платила она ранее денежные взыскания или нет. Кроме того, в текущей декларации необходимо показать данные предыдущей. Поэтому «скрыть» какой-либо из кварталов невозможно. Не важно, как долго вы ничего не сдавали.

Читайте также: Порядок представления отчетности благотворительным фондом

Все возможно восстановить, пересдать и наладить своевременную сдачу в ближайшем будущем. В основном, подобные казусы возникают в результате банальной неинформированности компаний на предмет графика предоставления отчетности, или всему виной систематические нововведения, вносимые в НК.

Так и не нашли ответ на свой вопрос?

Просто напиши с чем тебе нужна помощь

Штраф за не сдачу отчетности устанавливаются по статьям 119 и 126 НК РФ и статьям 15.5 и 15.6 КоАП РФ.

Необходимо учесть, что в случае, если срок сдачи отчетности выпадает на выходной или праздничный день, отчетность необходимо сдать в первый рабочий день после выходного (праздничного) дня.

Если организация не ведет деятельность, она все равно должна сдавать отчетность, установленную НК РФ. Обычно такую отчетность называют «нулевой». Штраф за не сдачу «нулевой» отчетности такой же, как и во всех других случаях.

Нужно учесть, что если организация не ведет деятельность, у нее нет движения денежных средств по расчетному счету и кассе организации, она может представлять единую упрощенную декларацию, снизив таким образом количество «нулевых» отчетов и размеры возможных санкций в случаях, когда отчетность по каким-либо причинам не будет сдана. В случае если нарушения допущено впервые, ответственность по КоАП может быть заменена предупреждением.

Информация по штрафам за не сдачу отчетности представлена в Таблице 1: (нажмите для раскрытия)

Вид отчетностиВид нарушения

ШтрафНормативный документминимумрасчетмаксимумДекларация, расчет по страховым взносам1 000 руб.5% за полный или неполный месяц30% от суммы налога по декларацииСтатья 119 НК РФ300 – 500 руб.––Статья 15.5 КоАП РФРасчет по авансовым платежам, сведения о среднесписочной численности200 руб.––Статья 126 НК РФ300 – 500 руб.––Статья 15.6 КоАП РФРасчет 6-НДФЛ1 000 руб.За каждый полный или неполный месяц–Статья 126 НК РФ300 – 500 руб.––Статья 15.6 КоАП РФБухгалтерская отчетность200 руб.––Статья 126 НК РФ300 – 500 руб.––Статья 15.6 КоАП РФ

Предлагаем ознакомиться: Замена прав штраф за просрочку

Представлять расчет можно как в бумажном, так и в электронном виде. На бумажный формат есть ограничение: среднесписочная численность лиц, в пользу которых производятся выплаты и начисляются взносы, не должна быть больше 25 человек. В противном случае возможна только электронная форма подачи 4-ФСС. Сдача бумажного отчета, если среднесписочная численность превышает 25 человек, является нарушением порядка представления отчетности. Электронный формат подачи имеют право использовать все работодатели.

Крайние сроки сдачи 4-ФСС указаны в п. 1 ст. 24 закона № 125-ФЗ:

- 20-е число месяца после отчетного периода для бумажных отчетов;

- 25-е число месяца после отчетного периода для электронного формата.

Налоговая система РФ в 2020 году

Для ИП существует несколько систем налогообложения:

В соответствии с выбранной схемой необходимо платить налог, вести учет финансовых поступлений и расходов, следить за своевременной сдачей предусмотренной документации в государственное учреждение. В противном случае взимается штраф за непредоставление налоговой декларации.

Ставка по налогам, отчетные документы и сроки подачи бумаг в ФНС различны для каждой системы. Однако последствия едины. Игнорировать декларирование доходов и других финансовых операций влечет к ответственности, предусмотренной российским законодательством.

Срок давности по несданным декларациям

Независимо от того, какой налоговой системой пользуется ИП и какой налог не уплатил (НДФЛ, НДС и т. д.), максимальный срок давности составляет 3 года. Однако не многие понимают, с какого момента начинается отсчет.

Максимальный срок претензий от налоговиков составляет 3 года

Важно! Период отсчета производится с момента начала налогового периода, который следует за периодом, когда должны были оплачиваться налоги и сдаваться декларация.

Пример: фирма не выплатила налог за 2020 год, поэтому последний день датируется 28.03.2018 г. Однако срок давности необходимо считать с 1 января 2020 года, когда новый отчетный период начался.

Срок давности за налоговые нарушения: с какого момента идет отсчет

Три года , в течение которых ИФНС может привлечь налогоплательщика к ответственности за неуплату налога, отсчитываются с начала налогового периода, следующего за периодом, в котором налог должен быть уплачен.

ФНС отмечает, что налогоплательщики часто полагают, что срок давности должен начинать исчисляться с конца налогового периода, за который неуплаченный налог был начислен. Такой подход к исчислению срока давности, по мнению налоговиков, является неверным. Потому что по закону налог исчисляется и уплачивается после окончания налогового периода. А значит, правонарушение в виде неуплаты или неполной уплаты налога наступает уже после окончания периода, за который начисляется налог.

Например, компания не заплатила налог на прибыль за 2012 год. Установленный законодательством крайний срок уплаты налога за 2012 год истекает 28.03.2013 года. Т.е. налоговое правонарушение состоялось уже в 2013 году, а, следовательно, срок давности привлечения к ответственности отсчитывается с 01.01.2014 года по 01.01.2017 год.

Какой срок исковой давности действует для взыскания задолженности

Общий срок исковой давности составляет три года (ст. 196 ГК РФ). Однако по закону для отдельных видов требований срок может быть сокращен или увеличен (ст. 197 ГК РФ). Например, сделку можно признать недействительной в течение года (п. 2 ст. 181 ГК РФ). Оспорить продажу доли в общей собственности один из дольщиков может в течение трех месяцев, если его преимущественное право покупки нарушили (п. 3 ст. 250 ГК РФ). Течение срока исковой давности согласно пункта 2 статьи 200 ГК РФ определяется в следующем порядке:

ТАБЛИЦА Штрафов, пеней за нарушения налогового законодательства

Штраф за неуведомление о торговом сборе

Осуществление торговли, подпадающей под обложение торговым сбором, без направления данного уведомления приравнивается к ведению деятельности без постановки на учет (незаконное предпринимательство). За данное нарушение предусмотрена ответственность в виде штрафа в размере 10 процентов от доходов, полученных в результате такой деятельности, но не менее 40 000 рублей (п. 2 ст. 116 НК РФ). А в отношении должностных лиц возможен также административный штраф от 2 000 до 3 000 рублей (ст. 15.3 КоАП РФ).

Как уменьшить сумму или не платить штраф

В соответствии с действующим законодательством РФ существует несколько смягчающих обстоятельств:

- тяжелое положение (семейные трудности, проблемы со здоровьем и т. д.);

- угрозы или насильственное принуждение;

- сложная финансовая ситуация;

- иные обстоятельства (первое правонарушение, наличие иждивенцев ит. д.).

Важно! Иждивенцами являются несовершеннолетние дети, недееспособные родственники на попечении либо лица до 23 лет, проходящие обучение на очной основе в государственных учебных заведениях.

В заявлении на снижение размера штрафа рекомендуется указывать максимальное количество причин неуплаты штрафа. Так шанс на положительное решение по ходатайству возрастает. Если документально подтвердить наличие особых обстоятельств, повлиявших на задержку декларации или уплаты налога, то шанс на положительное решение и снижение итоговой суммы неплохой.

Важно! На подачу заявления о снижении штрафного наказания налогоплательщику дается 14 рабочих дней с момента составления Акта о правонарушении.

По окончании этого срока оспорить установленную сумму практически невозможно. Единственным шансом подать ходатайство через большее время является доказательство невозможности его подачи в срок. Для этого нужно подтвердить нахождение в больнице, за пределами страны, в условиях чрезвычайной ситуации и т. д.

Подача заявления на снижение суммы или ликвидации долга в арбитражный суд

Если решение инспекции ошибочно или неточно, то его можно оспорить, подав соответствующий запрос в арбитражный суд. Нужно подготовить доказательную базу (квитанции об оплате, выписки из банка и т. д.), чтобы подтвердить свою правоту. Отсутствие необходимой информации и документации, свидетельствующей в пользу позиции истца, сыграет в отрицательную сторону. На практике больше половины подобных прошений оказывается не удовлетворенными.

Механизм уменьшения штрафа за непредоставление отчетности

После того как инспектор налоговой службы обнаружил факт нарушения сроков подачи отчетности, следует официальное уведомление, в котором назначается встреча с сотрудником фискальных органов. Результатом этого визита станет подписание Акта налоговой проверки, указывающего на выявленные правонарушения. Однако отчаиваться в подобной ситуации не стоит, поскольку многие случаи непредоставления декларации попадают под «юрисдикцию» смягчающих обстоятельств, которые могут существенно уменьшить размер штрафа.

С момента подписания Акта отведено 14 рабочих дней на подачу ходатайства про снижение суммы штрафа

Под смягчающими обстоятельствами с точки зрения налогового законодательства предусмотрены следующие ситуации, при которых было совершено нарушение сроков подачи:

- тяжелые личные, в том числе семейные обстоятельства;

- наличие факта угрозы либо принуждения;

- плачевное финансовое положение физлица.

НК РФ также прописывает пункт «иные обстоятельства», под которыми чаще всего подразумевают следующие:

- привлечение к налоговой ответственности впервые;

- наличие у лица, ответственного за предоставление документов, иждивенцев.

Иждивенцами считаются дети до 18 лет включительно или до 23 лет, в случае, если они находятся на очной форме обучения.

Практика показывает, что чем больше причин, поспособствовавших задержке в подаче декларации будет указано в ходатайстве, тем больше будет вероятность снижения штрафа.

Состав отчетности, сдаваемой в ИФНС

Перечень деклараций, представляемых в ФНС, зависит от системы налогообложения предприятия. На ОСНО организации ежеквартально сдают отчетность по следующим налогам:

- НДС;

- прибыль;

- имущество;

- транспорт.

Плюс к этому по итогам года представляется баланс, среднесписочная численность и 2-НДФЛ.

Если фирма находится на УСН, то ежегодно сдается специальная декларация, среднесписочная численность и 2-НДФЛ.

Индивидуальным предпринимателям также необходимо передавать нулевые отчеты в ИФНС.

Срок сдачи каждой отдельной декларации регламентируется НК РФ. При отсутствии деятельности и движений по счетам организация может представить единую упрощенную декларацию.