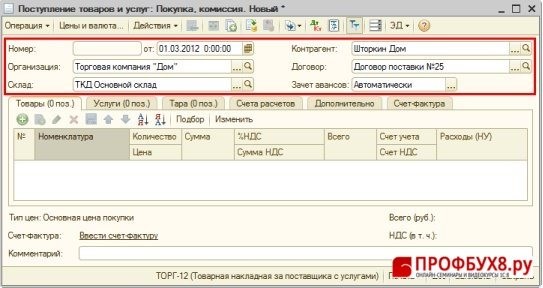

Создание документа “Поступление товаров и услуг” и заполнение шапки

Создание документа: меню Покупка – Поступление товаров и услуг – кнопка «Добавить» – вид операции Покупка, комиссия.

Заполнение шапки документа (Рис. 151):

- Строка От – дата оприходования материалов;

- Строка Контрагент – поставщик материалов;

- Строка Договор – договор с поставщиком;

ВниманиеВ форме выбора договора отображаются только те договоры, которые имеют вид договора С поставщиком.

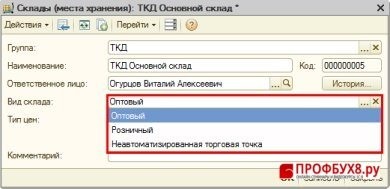

- Строка Склад – склад, на который товары поступают. Необходимо помнить, что Вид склада при оптовой торговле должен быть Оптовый (Рис. 150);

Рис. 150

Читайте также: Ведение книги покупок и книги продаж — как заполнять правильно

Рис. 151

ШАГ 2

Проверка параметров документа приобретения

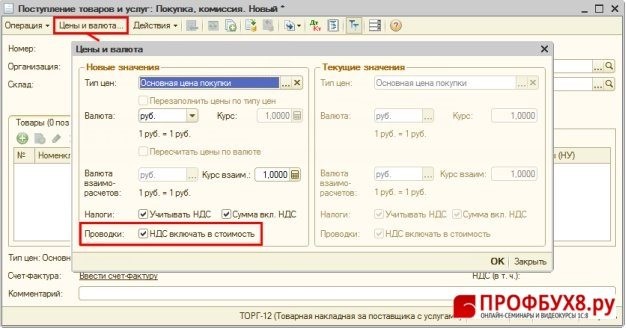

Проверка параметров для ввода сумм в табличную часть – кнопка Цены и валюты (Рис. 152):

- Кнопка в верхней части формы «Цены и валюта»;

- В строке Валюта должна быть указана валюта документа;

- В строке Налоги необходимо отметить галочкой след. реквизиты: Учитывать НДС, если в первичном документе присутствует НДС;

- Сумма вкл.НДС, если более удобным будет вариант заполнения документа вводом общей суммы, включающей НДС. Если галочка не стоит, то НДС накручивается сверху от суммы, указанной без НДС.

- НДС включать в стоимость при применении УСН, т.к. стоимость товаров по бухгалтерскому учету формируется с учетом «входного» НДС.

Рис. 152

Внимание

- Часто пользователи путают поля Сумма вкл.НДС и НДС включать в стоимость;

- Установки флажка в поле Сумма вкл.НДС предназначены лишь для удобства заполнения документа и определяет вариант расчета НДС – «в сумме» или «сверху», на проводки это НЕ влияет;

- Установки флажка в поле НДС включать в стоимость предназначена для формирования проводок и определяет необходимость выделения «входного» НДС на счете 19 «НДС по приобретенным ценностям».

ШАГ 3

Бухгалтерский учет оказанных услуг: основы

22 Мая 2020 2507 Comments (0)

Приветствую! Сегодня в поле нашего внимания попадет не столько участок бухгалтерского учета, сколько определенного вида хозяйственная операция. Именно она затронет многие участки бухучета. И сейчас мы подробнее познакомимся с ней.

Бухгалтерский учет оказанных услуг – минимум теории

Событие такое – “Наше предприятие покупает услугу у других фирм и оплачивает ее”. Основная задача – решить на какие счета отправить сумму услуги и как ее назвать. Это второе действие. А первым действие мы должны ответить на вопрос.

Можно ли фирме эту услугу вообще покупать?

Можно. Любую услугу можно покупать фирме. Однако, каждый раз, когда предприятие что-то покупает, необходимо думать до конечного результата. Вот, например, так:

«Чтобы ни покупала фирма, все в конечном итоге попадет в формулу финансового результата. Фирма обязана платить налог на прибыль.

Разумеется, налоговый кодекс следит, что предприятие может, а что не может подставить в формулу финансового результата.

Особо яро Налоговый кодекс следит за видами расходов и четко определяет: «Любой расход должен быть обоснован и иметь производственную необходимость. Т.е. непосредственно влиять на возможность ведения деятельности»

Что нам это дает? Это мысле-фильтр, через которую мы пропускаем каждую покупку, особенно покупку услуг.

Другими словами, у нас могут быть услуги, которые можно поставить в формулу финансового результата и уменьшить налог на прибыль.

Читайте также: Акт на недостачу или излишек денежных билетов, чеков

А могут быть услуги, которые нельзя поставить в формулу и уменьшить налогооблагаемую прибыль; такие услуги предприятие сможет оплачивать только за счет своей чистой прибыли.

Наглядный пример услуги, которую нельзя включить в формулу, а придется оплачивать за счет чистой прибыли, может быть – покупка питьевой воды в офисы фирмы, оплата обедов сотрудников в заведениях общепита. А все почему? Потому что это не производственные расходы. Они напрямую не влияют на осуществление деятельности.

Итак, мы решили, что покупаем только те услуги, которые можно подставить в формулу финансового результата. Основной список бухгалтерских счетов, где собираются купленные услуги, следующий: 20, 23, 25, 26, 44, 91.2

Сейчас мы немного повторим то, что уже знаем, просто пройдемся по счетам затрат и повторим основные идеи.

Бухгалтерский учет оказанных услуг: основные счета учета

26 счет – это учет всех расходов фирмы в целом. Больше подходит для управления, администрации. По-другому – это те расходы, которые ложатся на все предприятие, на все его участки бухучета. Эти расходы нельзя точно отнести ни к продажам, ни к производству.

44 счет – это участок бухучета, собирающий расходы, относящиеся к торговле. И, неважно, будь это товары или собственная готовая продукция.

Здесь и зарплата продавцов, и реклама, и аренда торговых площадей, либо коммунальные услуги, электроэнергия, налоги с заработной платы персонала, связанного с торговлей.

91.2 счет – это счет расходов, который участвует в формуле финансового результата. Самые распространенные расходы для 91 счета – это услуги банка по обслуживанию расчетного счета, проценты по кредитам и др.

25 счет – этот счет собирает на себе расходы, которые нельзя точно и сразу отнести на конкретный вид продукции.

Починили печь, где выпекают 5 видов продукции.

Можно ли сказать на какую продукцию можно точно отнести сумму ремонта? А потребляемую электроэнергию этой печью? А уборка помещения, в котором стоит эта печь?

20 счет – этот счет собирает прямые расходы на конкретный вид продукции. Смысл 20 счета до момента «закрытия месяца» – это собрать только те виды расходов, которые точно можно отнести на конкретную продукцию.

Самым ярким примером таких расходов будет сырье, которое мы точно знаем какое и в каком количестве идет на конкретный вид продукции.

Зарплату людей можно тоже на 20, но при условии, что она начисляется в зависимости от количества сделанной конкретной продукции.

Вот и весь смысл покупки услуги:

- решаем, можно ли купить, чтобы уменьшить налогооблагаемую прибыль. Для этого спрашиваем себя: “Услуга производственного ли значения?” и “А что говорит Налоговый Кодекс о видах расходов для системы налогообложения в нашей фирме?”

- решаем, что за конкретный вид услуги. Либо сразу на 91.2, либо смотрим на оставшиеся счета расходов.

Первичные документы для учета оказанных нам услуг

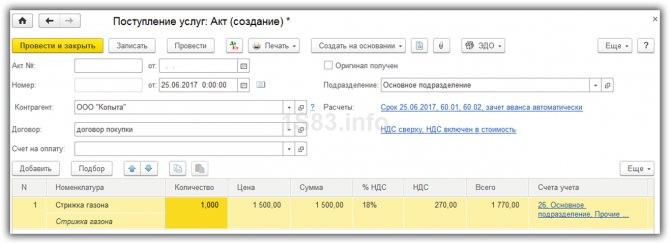

Поставщик услуги выставляет нам акт об оказании услуги. Мы, если со всем согласны, подписываем его. Далее у себя в учете мы оформляем первичный документ:

Посмотрите на примеры первичных документов.

Посмотрите на табличные части документов – везде в них указывается название услуги, подразделение (если надо) , счет расходов (корр.счет), сумма. А в шапке документа мы указываем поставщика услуги и договор. Если надо, еще и сведения о счет-фактуре поставщика.

Источник: https://buhucheba.ru/uchet-v-buhuchete-okazannih-nam-uslug/

Заполнение табличной части “Товары” в оприходовании в 1С 8.2

ВниманиеВсе товарно-материальные ценности, имеющие вещественную форму в т.ч. и товары, должны отражаться на закладке Товары. Если приходуются услуги и работы, то их необходимо вводить на закладке Услуги. Если приходуется тара, то необходимо оприходовать ее на закладке Тара.

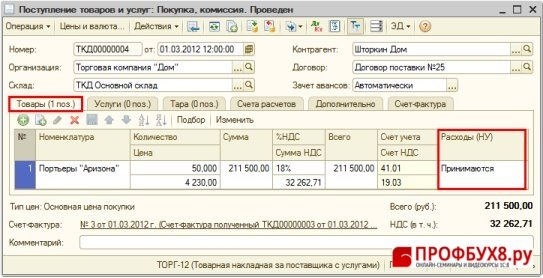

Заполнение закладки «Товары» (Рис. 153)

- Кнопка «Подбор» (можно воспользоваться кнопкой «Добавить» ,);

- В форме Подбор номенклатуры в документ осуществляем выбор номенклатуры: Галочка в строке Запрашивать Количество – в табличную часть добавится наименование материалов и количество;

Пример заполнения на рисунке (Рис. 153).

Внимание

- Необходимо помнить, что при применении упрощенной системы налогообложения (далее – УСН), ввод документов должен быть осуществлен в соответствии с первичным документом контрагента. Т.е. если в документе поставщика выделен «входной» НДС, то и в программу необходимо вводить документ, выделяя НДС;

- При применении УСН «входной» НДС учитывается в расходах отдельно на основании пп. 8 п. 1 ст. 346.16 НК РФ. Поэтому в книгу доходов и расходов он попадает отдельной строкой;

- «Входной» НДС включается в книгу доходов и расходов после реализации товаров покупателю, при условии, что оплата за товар была произведена поставщику (Письмо МФ РФ от 07.07.2006 N 03-11-04/2/140).

Рис. 153

ШАГ 4

Проводки по бухгалтерским услугам

Бухгалтерские проводки по услугам Бухгалтерские проводки транспортные услуги Бухгалтерские проводки по реализации услуг

Бухгалтерские проводки по услугам

Источником доходов предприятия может быть не только продажа товаров, но и оказание услуг. Такая деятельность имеет свои особенности. И это, естественно, отражается в учете.

Бухгалтерские проводки по услугам у заказчика и исполнителя будут, естественно, разными. У исполнителя услуг для этого используется счет 90 «Продажи».

На нем по дебету учитываются фактические расходы, а по кредиту – полученная выручка в соответствии с установленными тарифами.

Из самой специфики операции следует, что счет 43 «Готовая продукция» в данном случае не используется. Ведь услуги всегда передаются непосредственно клиенту.

Ответ на вопрос, используется ли при этом счет 40 (то есть «Выпуск продукции (услуг)»), зависит от того, применяет ли предприятие в текущем учете плановую себестоимость.

Соответственно бухгалтерские проводки по услугам в этом случае выглядит следующим образом: сумма выручки с дебета счета 62 перебрасывается на кредит счета 90 (по субсчету 90-1).

Так отражается задолженность за оказанные услуги. Фактическая себестоимость учитывается проводкой Дебет 90-2 – Кредит 20 «Основное производство» (или счета 23).

Если предприятие платит НДС, то необходимо отразить начисление налога – проводка Дебет 90 (по субсчету 3) – Кредит 68 (по субсчету соответствующего налога).

Когда покупатель рассчитается за услуги, это будет отражено проводкой, при которой сумма задолженности будет списана на дебет счета 51 с кредита счета 62.

Иначе отражается приобретение услуг у заказчика. Затраты на их покупку должны учитываться в соответствии с ПБУ 10/99.

На расходы, которые формируются по обычным видам деятельности можно отнести все затраты на приобретение услуг, кроме тех, которые касаются создания или покупки основных средств или других внеоборотных активов.

Что касается непосредственно бухгалтерских проводок по услугам, то расчеты с исполнителем отражаются проводкой Дебет 60 – Кредит 51 (эта запись делается на основе банковской выписки).

Само получение услуг отражается следующей записью: Дебет счета 20 – Кредит 60..

На основании счета-фактуры, который предоставляет исполнитель услуг, делается проводка, учитывающая НДС – Дебет 19-4 – Кредит 60.

Если же услуги связаны с созданием внеоборотных активов, в отношении них действуют нормы другого стандарта – ПБУ 6/01. Существует также ряд других нюансов, связанных с приобретением тех или иных услуг.

Бухгалтерские проводки транспортные услуги

Сфера транспортных услуг — категория перевозчиков, которая отличается не только организационно-правовой формой транспортных компаний, но и масштабами ведения деятельности на транспортном предприятии, документооборотом и спецификой налогообложения.

Читайте также: До какого числа оплачивать налоги ип при упрощенной системе

Транспорт — это отрасль материального производства, осуществляющая перевозки людей и грузов. В структуре общественного производства транспорт относится к сфере производства материальных услуг.

Бухгалтерские проводки транспортные услуги имеют свои особенности для транспортной организации и включают необходимость ведения:

- учета транспортных средств (учет транспорта)

- формирование и печать путевых листов

- приобретения и расхода ГСМ

- контроль расхода топлива по каждому ТС

- формирование управленческой отчетности

Нанимаемая компания ведет бухгалтерский учет в транспортной организации и обеспечивает бухгалтерский баланс транспортной компании и осуществляет бухгалтерские проводки транспортные услуги таким образом, чтобы не только просто вести его правильно в полном соответствии с требованиями законодательства, но и помогать руководителю транспортного предприятия извлекать прибыль, сокращать уплачиваемые налоги и получить, при необходимости потребности данного транспортного предприятия, одобрение банка в получение кредита на автомобиль или на ободрение лизинговой компании на получение денежных средств на покупку необходимой спецтехники для оказания транспортных услуг, в том числе строительной спецтехники, с полным соблюдением конфиденциальности Вашей информации.

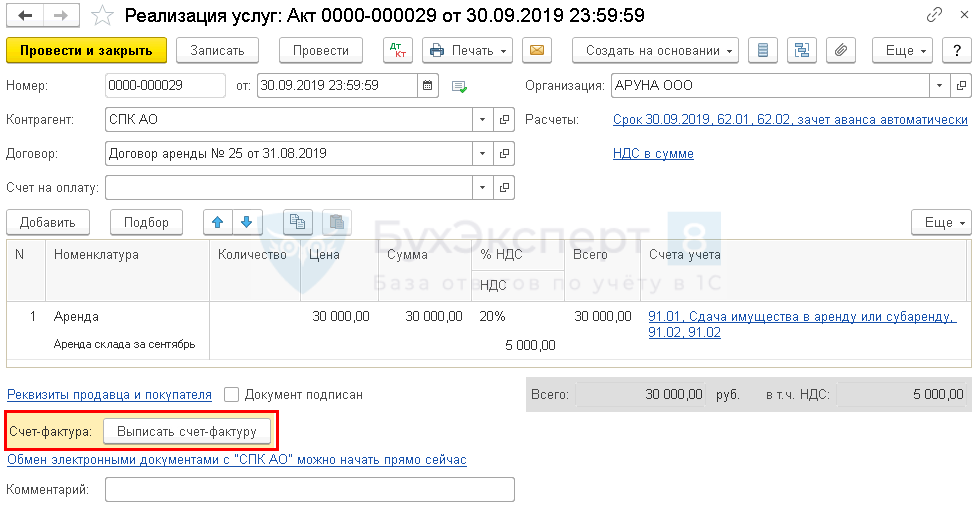

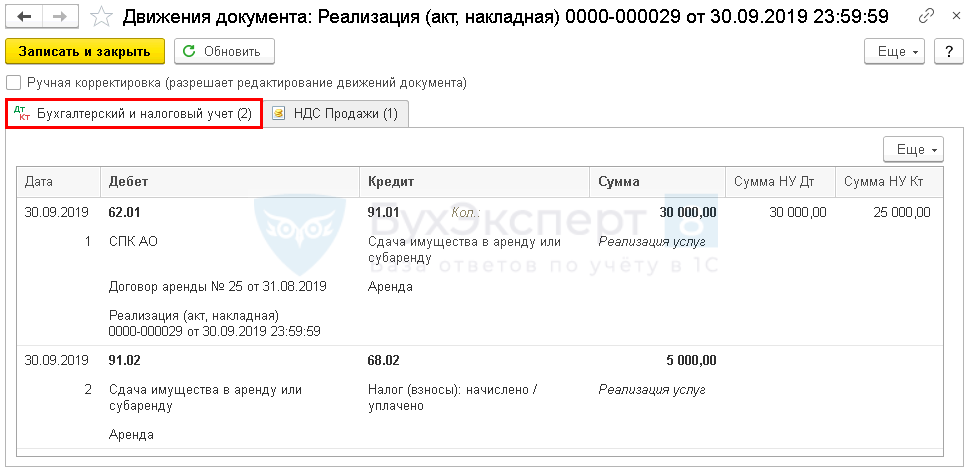

Бухгалтерские проводки по реализации услуг

Бухгалтерские проводки по реализации услуг в Бухгалтерии 8 могут осуществляться документом «Реализация товаров и услуг», либо документом «Акт об оказании производственных формирует следующие проводки:

- Отражение выручки от продажи. Дебет – 62.01 Кредит – 90.01

- Начислен НДС. Дебет – 90.03 Кредит – 68.02

- Списана себестоимость проданных услуг. Дебет – 90.02 Кредит – 41, 43, 45

Документ «Акт об оказании производственных услуг» формирует следующие проводки:

- Отражение выручки от продажи. Дебет – 62.01 Кредит – 90.01

- Начислен НДС. Дебет – 90.03 Кредит – 68.02

- Списана себестоимость проданных услуг. Дебет – 90.02 Кредит – 20.01

Источник:

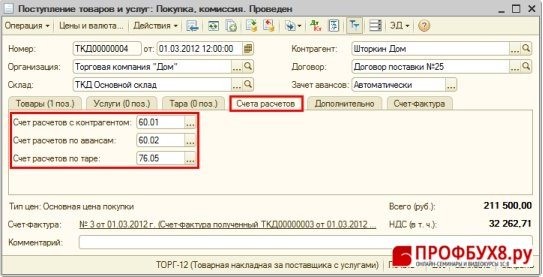

Заполнение счетов расчета и вкладки “дополнительно”

Заполнение закладки «Счета расчетов» (Рис. 154)

- Строка Счет расчетов – счет 60.01 “Расчеты с поставщиками и подрядчиками”;

- Строка Счет авансов – счет 60.02 “Расчеты по авансам выданным”.

Рис. 154

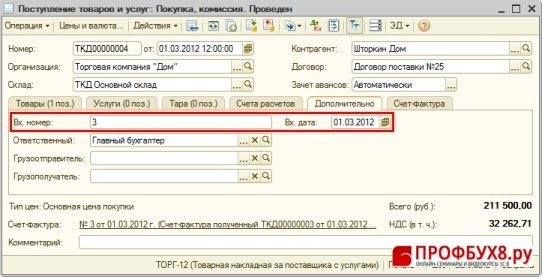

Заполнение закладки «Дополнительно» (Рис. 155)

- Строка Вх.номер и Вх.дата – номер и дата накладной поставщика;

- Кнопка «Провести» .

Рис. 155

ШАГ 5

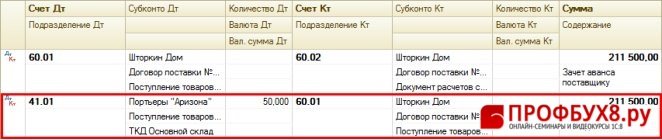

Проводки Поступление товаров и услуг в 1с 8.2

- Кнопка «Провести» ;

- Кнопка «Результат проведения документа» .

Рис. 156

В результате проведения документа в дебет счета 41.01 «Товары на складах» отнесена вся стоимость товаров, в т.ч. «входной» НДС. Также сформирована проводка по зачету аванса, выданного поставщику – дебет счета 60.01 «Расчеты с поставщиками и подрядчиками» и по кредит счета 60.02 «Расчеты, по авансам выданным», т.к. на начало года был остаток по счету 60.02.

ШАГ 6

Оприходование товара: документы, проводки — Контур.Бухгалтерия

Для организации эффективного производства важно вести грамотный складской учет. Знание документов, с помощью которых товары оприходуются на склад, поможет защитить свои права и вести учет правильно. Верно оформленное документальное сопровождение защитит от проблем с полученным товаром и облегчит общение с налоговыми органами.

Документы для оформления поступления товара

Оприходование товара включает в себя прием и первичный учет поступлений. Принимать товар может материально-ответственное лицо или лицо по доверенности. Поступление товаров сопровождается оформлением первичных документов поставщиком. К ним относятся:

- товарная накладная;

- товарно-транспортная накладная (ТТН) – она нужна, чтобы учитывать движения ТМЦ и рассчитываться за автоперевозки;

- счет-фактура.

Счет-фактуру выписывают, если поставщик платит НДС. Счет-фактура позволяет зачесть НДС на полученный товар к возмещению. Организации и предприниматели, работающие по упрощенной системе налогообложения, не платят налог на добавленную стоимость и могут не составлять счет-фактуру, а если документ выставлен поставщиком на ОСНО — не принимать к возмещению входящий НДС.

Перед тем как принять товар, проверьте правильность оформления накладной: в ней должны содержаться реквизиты покупателя и поставщика, наименование товара, количество, цена, стоимость, НДС.

Для оприходования товара после приемки на накладной ставят печать и подписи ответственных лиц. Накладную составляют в двух экземплярах: один остается у покупателя, а другой передают продавцу. Для покупателя накладная — приходный документ, а для продавца — расходный.

Универсальный передаточный документ (УПД)

Этот документ представляет собой сразу товарно-транспортную накладную и счет-фактуру. Законодательно введен с 2013 года и не обязателен к применению. Вы можете самостоятельно решить, желаете ли составлять два документа или только УПД. Как и счет-фактура, УПД дает основание для получения налогового вычета.

https://www.youtube.com/watch?v=QRsok4Tv8EE

Применение универсального документа упрощает процесс передачи и принятия ТМЦ. С его помощью оформляйте поставку товаров, работ или услуг и передачу имущественных прав. Подписывает УПД уполномоченное лицо, ответственное за оформление первичных документов или сделки купли-продажи.

В законодательно закрепленной форме УПД есть поле статуса. Оно определяет, вместо какого документа вы представляете УПД:

- Счет-фактура и товарная накладная;

- Товарная накладная;

- Счет-фактура (для электронной формы).

Статус документа изменяет порядок его заполнения: для статуса 2 не нужно заполнять некоторые строки, изменяется номер УПД и необходимые подписи. Для использования УПД в организации нужно утвердить его форму. Официальная форма носит рекомендательный характер, и организация может вносить в нее изменения. Но все обязательные реквизиты первичных документов должны соответствовать требованиям.

Приемка товаров

На первом этапе приемки товаров проверяем, соответствует ли вид и количество товара сведениям в сопроводительных документах. Это нужно чтобы обеспечить полноту учета. Второй этап — приемка товара по качеству и укомплектованности.

Приемку товаров выполняет материально-ответственное лицо в присутствии представителя поставщика, если в договоре не оговорены другие условия.

Если весь товар на месте и брак не обнаружен, подтвердите соответствие штампом организации и подписью.

По результатам приемки товара составляется акт ТОРГ-1 и товарный ярлык ТОРГ-11. Данные товарного ярлыка нужны для проведения инвентаризационной описи.

Нарушение сроков проверки и правил приема лишит вас прав на выставление претензии к поставщику или перевозчику. Для отдельных видов товаров, сроки установлены законодательно, для остальных оговариваются в договоре. Оформление возврата некачественного товара зависит от момента обнаружения брака:

- при обнаружении недостачи товаров или брака во время приемки комиссия составляет акт о расхождении по количеству и качеству; акт составляют по форме ТОРГ-2, при должном оформлении он будет служить основанием для предъявления претензий;

- когда брак обнаружен после постановки товара на учет, составляется счет-фактура, где указывают количество возвращаемого товара, акт о выявленных недостатках, претензионное письмо и товарная накладная на возврат;

- если один из видов товаров вам не привезли, вычеркните их из накладной и скорректируйте счет-фактуру.

В завершение приемки, оприходуйте поступившие ТМЦ по фактическому количеству и сумме.

Что делать, если нет сопроводительных документов

Для бухучета главное — документы. Если нет документа, нет и объекта учета. Когда договор поставки в наличии, но поставщик не представил сопроводительные документы, поступившие товары тоже нужно оприходовать.

Для таких случаев предусмотрен акт приемки ТОРГ-4. При отсутствии товарной накладной и счета, затрудняется определение цены, по которой приходуют товар. Цену нужно взять из договора, а если договора нет, то товар приходуется по рыночной цене. Акт ТОРГ-4 содержит информацию о фактическом наличии поступившего товара.

Акт приемки составляет специальная комиссия, принимающая товар. ТОРГ-4 оформляют в двух экземплярах, один передается материально-ответственному лицу поставщика, а другой в бухгалтерию.

Оприходование товара — проводки

В бухучете отражение приобретения товаров различается и зависит от метода передачи прав собственности.

Отсрочка платежа. Право собственности переходит в момент передачи товара покупателю. В фактическую себестоимость принятых товаров включайте расходы на доставку и заготовительные расходы.

Дебет Кредит

Оприходованы товары (без НДС)4160Начислен НДС1960Расходы на доставку4160Начислен НДС на доставку1960НДС принят к вычету6819Погашена задолженность6050(51)

Предоплата. В договоре указано, что право собственности на товар переходит после его оплаты.

Дебет Кредит

Читайте также: Коэффициент срочной ликвидности (формула по балансу)Перечислена оплата поставщику6050 (51)Оприходованы товары (без НДС)4160Начислен НДС1960НДС к вычету6819

В рамках оприходования товара стоит отметить ситуации, связанные с возвратом товара поставщику. В зависимости от того, был ли принят товар к учету и был ли он оплачен — проводки изменяются.

- Если брак обнаружен во время приемки товара, товар еще не принят к учету и не оплачен, — в таком случае товар учитывают на забалансовом счете 002. Возврат товара поставщику, отражайте по кредиту этого счета.

- Если брак обнаружен после постановки на учет и оплаты, — отразите в учете возврат товаров поставщику и спишите НДС, если он еще не принят к вычету. Если НДС уже был возмещен, то восстановите его.

Дебет Кредит

Брак возвращен поставщику7641Восстановлен НДС7668или Списан НДС7619Возвращены деньги за товар ненадлежащего качества5176

Елизавета Кобрина

Вести учет поступлений товаров станет проще с использованием автоматизированных программ. Облачный сервис Контур.Бухгалтерия позволяет хранить всю информацию о товарах в одном месте и упрощает процедуру оприходования товара. Заносите накладные, счет-фактуру и данные об оплате счетов. Ведите учет поступлений и выбытия ТМЦ.

Правильно оформленный товарный чек поможет избежать споров между продавцами, покупателями и налоговыми органами. Разберем, что такое товарник, как его заполнить, и в каких случаях он обязателен к выдаче.

, Михаил Кобрин

Форма ИНВ-1а нужна для оформления результатов инвентаризации нематериальных активов. Расскажем об особенностях этой формы, дадим бланк и образец для заполнения.

, Елизавета Кобрина

Заявление Р14001 подают для внесения изменений об организации в ЕГРЮЛ. Разберемся, в каких случаях нужно сдавать форму Р14001 и как ее заполнить.

, Михаил Кобрин

Источник: https://www.B-Kontur.ru/enquiry/427-dokumenty-dlya-oprihodovaniya-tovara

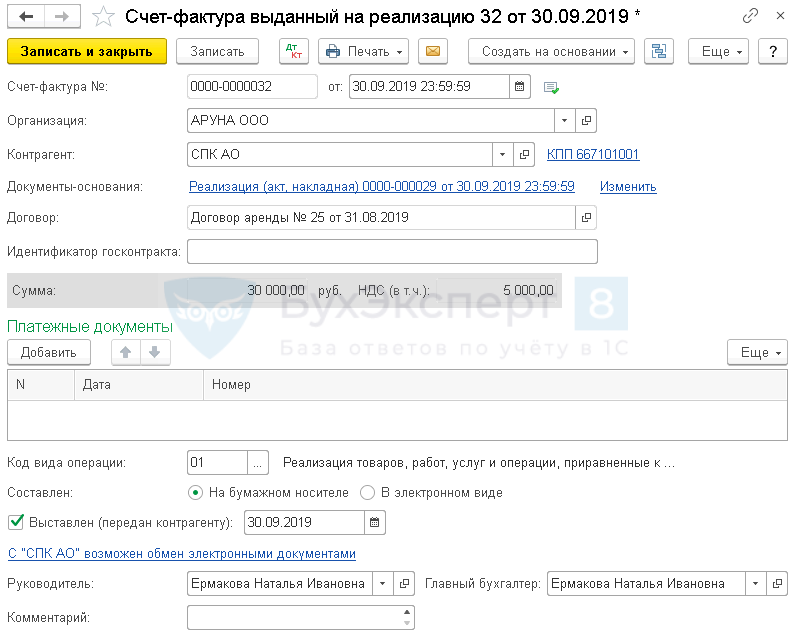

Регистрация входящего счета-фактуры

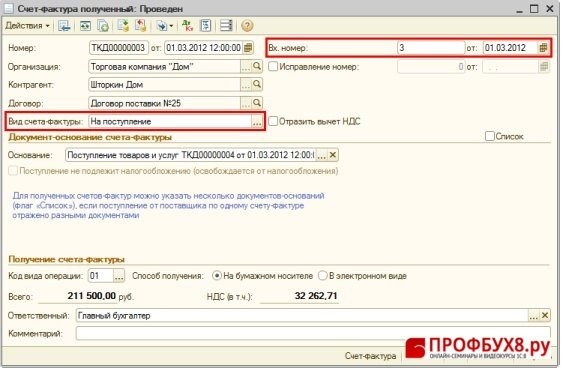

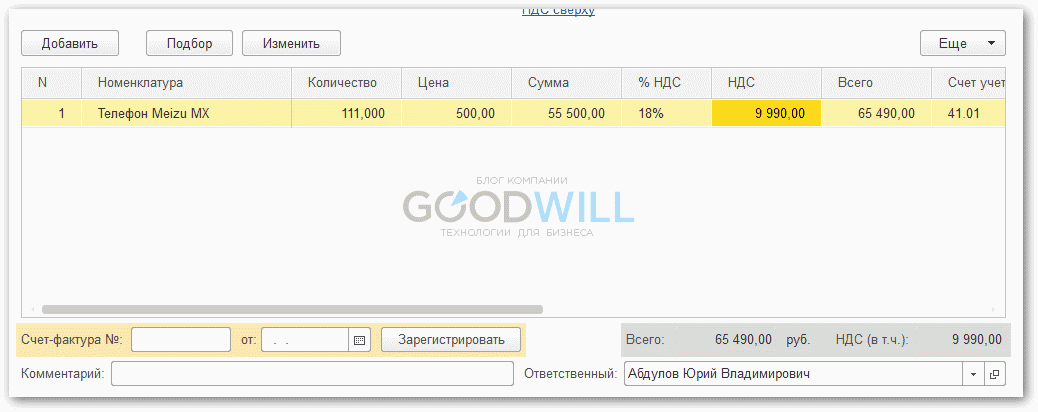

Регистрация счета-фактуры поставщика (Рис. 157)

- Ввод по ссылке Ввести счет-фактуру внизу документа Поступление товара и услуг;

- В форму Счета-фактуры полученного добавляется: строка Вх.номер и от – номер и дата счета-фактуры поставщика;

- строка Код вида операции – для поступления товаров, работ и ;

- флажок Способ получения – устанавливается в соответствии со способом получения счета-фактуры на бумажном носителе или в электронном виде;

- флажок Отразить вычет НДС – организация, применяющая УСН не устанавливает.