Каждый человек любит скидки, халяву и выгодные акции. Именно поэтому магазины и компании так часто устраивают подобные мероприятия, чтобы угодить своим клиентам и привлечь новых покупателей. Не так давно, кроме обычных скидок, начали появляться упоминание о так называемом кэшбэке.

Многие не знают, что такое кэшбэк. Этот иностранный термин означает обычное возвращение конкретного процента от всей цены товара. Понятие произошло от такого английского словосочетания, как cash back, то есть возврат налички. Чтобы было проще, представьте, что вы купили компьютерную мышку за 1000 рублей. В таком случае при кэшбэке в 10%, на счет вам вернут 100 рублей.

Кэшбэк — это часть цены покупки, которая обязательно вернется на счет покупателя. Это самые настоящие деньги, а не какие-то баллы или бонусы. Вы сможете тратить их, как и где захотите.

Сегодня есть два главных варианта получения желанного кэшбэка: использование кэшбэк сервисов и подключение специальных партнерских программ к банковским картам.

Как правило, от всей цены покупки возвращается от 1 до 10 %. От чего же зависит этот процент? На эту цифру влияют следующие факторы: выбранный магазин, сумма потраченных денег, категория приобретенного товара. Часто банки и сервисы обещают вернуть какую-то определенную сумму. К примеру, 500 рублей за купленный заказ от 1600 российских рублей.

Читайте также: Как заработать на маркетплейсах стартапу из региона (и любому малому бизнесу)

Сезонные распродажи и акции работают хуже, чем кэшбэк, так как люди могут тратить собственные деньги практически куда хотят, а не на заказ из скудного ассортимента магазина-партнера.

Зачем банки предоставляют Cash back и что это такое

Основная задача применения рассматриваемой функции кредитными организациями к пластиковым платежным инструментам – склонить их держателей к расчетам непосредственно картой. Без использования операции по снятию наличных или переводу средств посредством реквизитов счета получателя. Здесь же можно отметить, что за такие транзакции Кешбэк не начисляется нигде.

Выгода для коммерческих структур от такого применения пластика заключается сразу в двух пунктах:

инкассация;

комиссионный доход.

Чем реже клиент снимает средства со счета, тем меньше будет потребность в «заправке» банкоматов. Стоит выделить, что эта процедура не такая дешевая, как может показаться на первый взгляд. В зависимости от инкассаторской службы, удаленности устройства от структурного подразделения и т.д. и т.п., банк может заплатить до 1,5% от загружаемой суммы. Учитывая, что большинство коммерческих структур устанавливают стандартный Cash back по всем тратам в пределах 1%, они уже получают значительную экономию, оставаясь в плюсе.

Что касается комиссионного дохода, то здесь уже идет речь о повышенных суммах начисляемых баллов. Они предоставляются только за траты в определенных категориях. Зачастую в тех, по которым кредитная организация заключила партнерские соглашения с торгово-сервисными предприятиями (ТСП) об отчислении части трат клиента именно их картами в данных магазинах, АЗС, кафе и т.д.

Таким образом становится понятно, что такое Cash back. Это система обоюдной экономии. Банк сокращает расходы по эквайрингу и инкассации, передавая долю этих средств клиенту, тем самым провоцируя его тратить деньги с карточного счета только по предусмотренным системой лояльности направлениям. Соответственно, никакого подвоха со стороны коммерческой структуры нет. В выигрыше не только она, но и держатель ее пластика.

Кэшбэк в розничной торговле

Следует подчеркнуть, что программа лояльности с выплатой кэшбэк, при всей своей эффективности, не является универсальной. Чтобы ее использование принесло прибыль, необходимо тщательно продумать стратегию и шаги по внедрению. Особенно острым этот вопрос становится, когда речь идет о розничных торговых точках.

Обратите внимание, что торговля дорогостоящим товаром, который приобретают редко (буквально несколько раз в жизни) не является нишей для такой программы лояльности. В этом случае стоит использовать скидки или распродажи. Причина очень проста: в агентства недвижимости или фирмы, торгующие элитными автомобилями, люди обращаются один-два раза в жизни, поэтому накопить сумму для вывода будет проблематично.

Не слишком удачным решением является кэшбэк при покупке продуктов, бытовой химии бюджетного сегмента. Хотя шанс сделать клиента постоянным намного выше, ведь такие товары приобретаются регулярно, общая сумма покупок достаточно низкая. Таким образом, для накопления минимальной суммы потребителям придется делать приобретения множество раз. Это снижает психологическую мотивацию и даже может привести к тому, что покупатель «уйдет».

Наиболее целесообразным является внедрение подобных программ лояльности в торговых точках или сетях, которые предлагают одежду, товары массового потребления, бытовую технику. В отдельных случаях кэшбэк при покупках востребован и в сфере торговли товарами для ремонта или хобби, инструментами.

Чтобы определить, подходит ли вашему бизнесу такая схема лояльности, необходимо ответить на следующие вопросы.

- Насколько часто каждый клиент может делать у вас покупки? Здесь стоит исходить из объективных факторов: ассортимента товара, его стоимости, интересов целевой аудитории. Например, в магазин детской одежды одна и та же семья в среднем обращается один-три раза за сезон, если дети-дошкольники, и три-пять раз в год, когда дети выросли. Если покупатели в большинстве своем разовые, внедрять cash back не имеет смысла.

- Какова средняя стоимость чека? При расчете этого показателя исходят прежде всего из статистических данных по продажам. Также следует учесть перспективную стоимость, то есть возможность покупки сопровождающих товаров или услуг. Она зависит от ассортимента торговой точки, а также уровня доходов целевой аудитории.

- Какую часть прибыли выделяют на маркетинг и рекламу? Аспект, который особенно важен для новых торговых точек или только открывшихся магазинов. Если рекламный бюджет более чем скромен, не стоит внедрять такую систему лояльности. Для начала необходимо выйти на стабильный уровень прибыли. Для этого эффективнее применить другие маркетинговые инструменты.

Иногда кэшбэк-сервис подходит и для сезонного бизнеса. Отличным примером являются туристические компании, которые активно внедряют такие программы лояльности. Хотя целевая аудитория может приобретать подобные услуги достаточно редко, например, один-два раза в год, введение кэшбэк-системы позволяет выгодно отличиться от конкурентов, ощутимо повышает лояльность клиентов, которые не ищут каждый раз нового оператора, а возвращаются к одному и тому же. Таким образом, подобные программы можно назвать одним из инструментов конкурентной борьбы.

Как пользоваться Кэшбэком

Каждая кредитная организация самостоятельно устанавливает правила для данной функции. Начиная от условий начисления, и заканчивая вариантами трат полученной премии. В то же время можно выделить два основных направления получения Cash back.

Читайте также: Как стать фрилансером с нуля за 30 дней и уйти с офисной работы

1. Реальными деньгами. Зачисляются на счет самой карты. Достаточно редкое явление среди российских банков, но все же используемое в единичных продуктах. Главное достоинство – простота использования. То есть держателю пластика достаточно расходовать в соответствии с условиями программы лояльности деньги, а в определенный момент получить обратно на карту часть этих трат.

2. Бонусными баллами. Более распространенный тип. Начисляется на отдельный счет. Для траты могут потребоваться дополнительные действия. Зачастую соотношение бонусов составляет: 1 балл равен 1 российскому рублю. Это сделано для более простого расчета. Хотя, встречаются и более сложные вариации. Например, при разделении категорий трат, когда по одной курс будет составлять 1 рубль – это 0,5 балла, а по другой – 1,5 бонуса.

Перед использованием Кэшбэк держателю карты необходимо уточнить в банке-эмитенте, на какие операции и в какой сумме применяется эта функция. Все вариации можно разделить на три типа.

1. Универсальные. Применяется единый процент возврата от расходов именно картой, независимо от места оплаты покупки.

2. Профильный. Зачастую устанавливается минимальная доля компенсации по всем тратам, например, в 1%, выделяя на постоянной основе одну-три категории, по которым будет более значительный возврат в виде 5-10%.

3. Акционный. Схож с предыдущим типом. Отличие – постоянно изменяющиеся на усмотрение банка категории повышенного Cash back. Зачастую смена выполняется раз в квартал. Реже – раз в месяц.

Частота зачисления балов или денежных средств в виде Кешбэк определяется каждым банком индивидуально. Это может быть:

моментальное пополнение;

в отчетную дату (раз в месяц);

по истечению определенного периода (зачастую через 30 дней) после формирования выписки.

Если исключить вариант с зачислением реальных средств, оставив в рассмотрении только Cash back в виде бонусных баллов, то вариант их расходования может быть практически любым – насколько хватит фантазии менеджменту кредитной организации. На текущий момент популярно три подхода.

1. Списание бонусов в момент расчета. Держателю достаточно сообщить кассиру, что списать сумму чека или его часть необходимо с соответствующего, а не основного счета. Далее операция обрабатывается без участи клиента. Зачастую такой вариант имеет важное ограничение. Таким образом есть возможность оплатить только часть стоимости покупки. В каждой категории или ТСП устанавливается своя доля, вплоть до 99%, которую можно провести баллами.

2. Компенсация осуществленных расходов. После определенного накопленного объема бонусов клиент выбирает уже осуществленную покупку. Ее стоимость погашается баллами, а реальные средства возвращаются обратно на карту. Вся процедура производится в интернет-банкинге.

3. Конвертация в рубли. Наиболее редкий способ, который часто совмещается с одним из вышеуказанных. Также он в большинстве случаев сопровождается измененным курсом. То есть за 1 балл, который при оплате покупок картой или в процессе компенсации стоил бы 1 рубль, будет оцениваться дешевле. Например, 50-80 копеек.

Отдельно стоит учитывать возможные ограничения траты бонусов. Нередко устанавливаются ограничения по категориям или даже определенным типам ТСП, где ими есть возможность расплатиться или компенсировать покупку. Данный нюанс может применяться не только в целом в коммерческой структуре, но и в виде собственных рамок для каждого отдельного продукта в одной и той же кредитной организации.

Читайте также: Как правильно заполнить декларацию на налоговый вычет: образец формы 3 НДФЛ

Инструкция: как вывести кэшбэк

- Для того, чтобы начать экономить, необходимо выбрать подходящий кэшбэк сервис из нашего рейтинга зарегистрироваться в нем.

- После оплаты заказа в любимых интернет магазинах, бонусы зачислятся на баланс сервиса. Но они пока недоступны.

- Спустя 25-35 дней с момента оплаты, и подтверждения получения заказа, деньги начисляются на ваш счет. Столь длительный период необходим для того, чтобы магазин подтвердил продажу товара и вы не сделали возврат. Интернет магазин выплачивает сервису комиссионные, процент от которых и есть ваш кэшбэк.

- Чтобы заказать выплату, в большинстве сервисов потребуется накопить минимальную сумму для вывода. В среднем, это 500 руб или $10. Ознакомиться с требуемой минималкой можно в рейтинге кэшбэк сервисов.

- Способ вывода. Практически все кешбеки предлагают множество удобных способов: на банковскую карту, электронные кошельки (Webmoney, Яндекс.Деньги или QIWI), счет мобильного телефона или PayPal. Комиссия, как правило, отсутствует.

- Прикрепляем реквизиты к своему аккаунту. Для этого потребуется подтвердить привязку через почту или мобильный телефон.

- Подаем заявку на вывод. Крупные кэшбэк сервисы рассматривают заявки в течение суток, в редких случаях до трех. Но обычно деньги поступают на счет не дольше, чем через несколько часов.

Нюансы использования Кэшбэк

В большинстве банков могут устанавливаться определенные параметры расчета бонусных балов. Всего их три. Они применяются не только по отдельности, но и в комплексе. Например, объединяя в тарифный план второй и третий нижеуказанные нюанса.

1. Может начисляться только при определенном обороте средств. То есть баллы будут доступны клиенту только в том случае, если, например, за месяц именно картой он оплатит покупки на общую сумму в 10000 рублей. Такое ограничение в каждой отдельной коммерческой структуре может значительно отличаться. Тем боле при сравнении классических и премиальных продуктов.

2. Изменение доходности от объема трат. Схож с предыдущим вариантом, но вообще без бонусов клиент не остается. Данный нюанс важен в связи с рекламой карт. Часто указывается бонус в виде «до 10%», но на практике держатель не может его получить из-за своих оборотов в определенных категориях. Например, при тратах до 5000 рублей в месяц по определенной категории начисляется 2% Cash back. Если такие расходы достигли 10000 рублей, то возврат составит 5%. В случае значительных оплат по этому же направлению, например, в 20000 рублей в месяц клиент получит обратно до 10% от этой суммы.

3. Есть максимальная сумма возврата. Она применяется практически везде. То есть обусловливает определенный объем денег или баллов, которые клиент может получить обратно в виде Cash back.

Чтобы более детально разобраться с тем, как именно необходимо пользоваться Кэшбэком, стоит обратиться в банк-эмитент. Сделать это можно посредством звонка в колл-центр. Номер телефона всегда указывается на пластике или на официальном сайте кредитной организации. Сотрудники, располагающие доступом к персональным данным клиентов, определят тариф кредитной или дебетовой карты, а также разъяснят детали работы рассматриваемой функции.

Кэшбэк сервисы что это такое

Что такое кэшбэк-сервис? Прежде всего, это специальная площадка в интернете, на которой собран целый ряд разнообразных интернет-магазинов, с каждым из которых у сервиса заключено партнерское соглашение и установлен процент возврата денег покупателям.

От чего зависит процентная ставка? В первую очередь, от статуса покупателя (стары или новый клиент) и категории конкретного товара. Есть одно главное условие получения кэшбэка. Вы должны перейти в интернет-магазин с сайта кэшбэк-сервиса. Кроме этого, важно придерживаться следующих правил:

- Новая покупка оформляется с нуля. Магазин, скорее всего, просто откажет в начислении кэшбэка, если товар уже лежал в списке отложенного или в корзине.

- Нельзя положить товар в корзину, а завершить покупку после. То есть, покупка должна оформлена быть на протяжении одной браузерной сессии.

- Сторонние приложение, способные заблокировать переход, должны быть обязательно отключены. Это такие программы, как Aliexpress Seller Check, Adblock и friGate CDN.

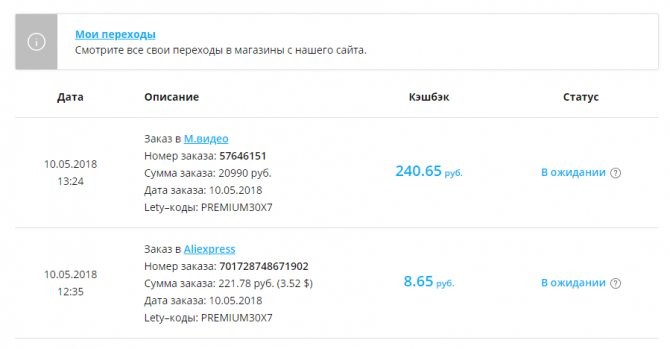

Начисляются денежные средства на личный счет пользователя. Дальнейшая их судьба зависит от условий конкретного кэшбэк-сервиса. Одни радуют своих пользователей моментальным выводом, другие устанавливают какую-то минимальную сумму, которую сначала надо накопить. В настоящее время деньги зачисляются за время от одного дня до полтора месяца. В связи с особенностями современной банковской системы и политикой безопасности, ускорить процедуру перевода средств, увы, не получиться.

Как узнать, есть ли уже деньги на счету? Просто зайдите в личный кабинет на таком сайте. В основном, интерфейс кэшбэк-сервисов очень похож, часто даже одинаков. Указаны две суммы: стоимость сделанной покупки и объем денег, которые должны быть возвращены. Когда сумма поступает на счет, пользователь получает на эмейл специальное извещение. Как правило, деньги выводятся на электронный кошелек, банковскую карточку, либо номер мобильного телефона.

Специальная комиссия полностью зависит от способа вывода и выбранного кэшбэк-сервиса.

Как работает типичный кэшбэк сервис? Пример работы:

- Сайты-посредники получают деньги от интернет-магазинов на рекламу последних.

- Кэшбэк-сервисы набирают пользователей, приводят интернет-магазинам клиентов.

- Магазины переводят посредникам примерно от 10% до 15 %.

- Сервис переводит покупателю до 10 %, при этом забирая себе примерно 5 %.

- Средства на счет переводятся только после оплаты. Причем, либо моментально, либо спустя какое-то время (от десяти до сорока пяти дней). После накопления определенной суммы, пользователь сможет вывести свои деньги. Однако существуют сервисы и без таких лимитов.

Лучшие отечественные кэшбэк-сервисы

Letyshops. Одним из самых популярных сервисов для кэшбэка в России является Letyshops. В чем секрет такого успеха? Создателям сайта удалось разработать универсальной портал с большим количеством интернет-магазинов, с которых можно сорвать скидку и кэшбэк. На сегодняшний день это почти тысяча различных торговых точек. Причем как в СНГ, так и во всем мире.

- Чтобы получить кэшбэк, требуется для начала зарегистрироваться с указанием логина и адреса электронной почты.

- Затем надо будет подтвердить некоторые данные и ящик почты. Теперь можно будет выбрать ряд интернет-магазинов, в которых планируются покупки.

- Установите после завершения регистрации специальный плагин для браузера. С помощью его вы сможете знать, какие интернет-магазины и сколько предоставляют бонусов.

- Браузер после инсталляции расширения надо обязательно перезагрузить.

Копикот. Одним из самых доступных и комфортных в использовании кэшбэк-сервисов в России является Копикот. Для того, чтобы вернуть часть денег, здесь требуется выполнить всего три шага. Выберите конкретный интернет-магазин, сделайте там покупку и получите деньги. Важно придерживаться определенных правил системы, чтобы гарантированно забрать кэшбэк.

- Покупки надо совершать через Копикот.

- Нельзя пользоваться другими скидками и бонусами.

- Можно использовать только те промокоды, которые были присланы данным кэшбэк-сервисом.

- При сделках с помощью мобильного телефона можно применять лишь браузерную версию системы.

- Режим «Инкогнито» в браузере компьютера должен быть выключен.

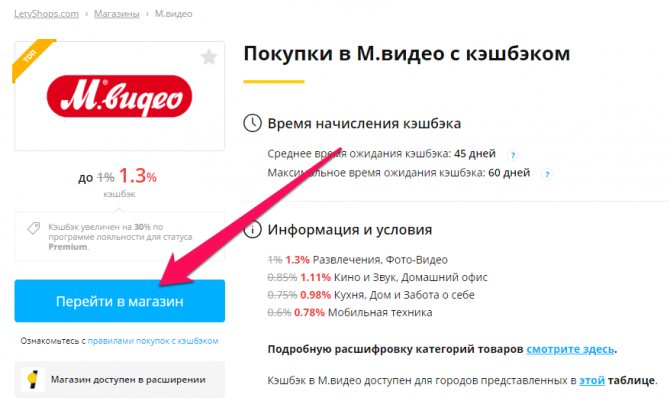

На возврат до 5,5% можно рассчитывать при покупках в таких известных интернет-магазинах, как Бон Прикс, Озон или Алиэкспресс. Стоит отметить, что в некоторых кэшбэк-сервисах для этих же магазинов предлагается несколько больший возврат денег до 8%.

В других интернет-магазинах процент возврата намного ниже. Так, в Спортмастере он составляет 2,5%, в магазине Адидас — 5%, а в Дочки-Сыночки — 3%.

Биглион — это достаточно популярный отечественный сайт-купонатор, который сегодня также предоставляет услугу кэшбэка. Который здесь один из наиболее высоких. Сеть магазинов составляет около 800 торговых точек и постоянно расширяется, в связи с чем покупать становится все более и более выгоднее. Среди партнеров Биглиона стоит выделить Aliexpress, Booking.com, «М-Видео», Samsung и GearBest. На сайте сделан быстрый и удобный поиск магазинов. Поэтому много тратить времени на обычный просмотр магазинов вам точно не придется.

ЕПН — еще один известный кэшбэк-сервис, работающий на прямую с Алиэкспресс, Бэнггуд, а также Озон, Асос и ГирБест. К основным преимуществам этого сервиса можно также отнести возможность любых покупок со смартфона, быстрое начисление кэшбэка, а также, доступность популярных вариантов вывода денег.

Также, помимо всех перечисленных выше, существуют и многие другие кэшбэк-сервисы, которые упростят вашу жизнь и уменьшат расходы.

Можно ли зарабатывать на картах с Cash back

Достаточно часто можно встретить мнение, что рассматриваемая система лояльности не просто приятный бонус, а самый настоящий вариант заработка. Если посмотреть с одной стороны, оценивая, что каждая копейка – прибыль, то это действительно так. В случае со стандартными тратами россиян – доход будет незначительный. Поэтому рассчитывать на серьезные пополнения бюджета от этого канала не стоит.

Например, если взять наиболее доходные карты с профильным начислением бонусов, то максимальные отчисления (до 10%) будут от отдельной категории. Например, АЗС. Соответственно, располагая доходом в 30 000 рублей, при этом расходуя 10% на заправку автомобиля, что составляет 3000 рублей, итоговая прибыль будет всего на уровне 300 рублей в месяц. Понятно, что эта сумма увеличится за счет других трат, но она не превысит 500 рублей. Назвать это значимым заработком, при доходе в 30 000, достаточно сложно. Поэтому основное направление функции – компенсация расходов на содержание самого пластика. Например, оплаты годового обслуживания, смс-информирования и т.д.

Двойной cashback — двойная экономия

Мы уже поняли как работает кэшбэк для интернет-магазинов и банковских карт по отдельности. А что, если объединить эти два способа и получить двойную выгоду?

Совершая покупки в интернете с помощью кэшбэк сервисов расплачивайтесь банковской картой с кэшбэком. Таким образом можно сэкономить ещё больше средств. А это всегда приятно.

Читайте также: Пышечные в Санкт-Петербурге — адреса, время работы [18 мест]

После того, как сделаете свои первые покупки с помощью кэшбэка – поделитесь пожалуйста своими впечатлениями и количеством сэкономленных денег в комментариях. Это поможет людям незнакомым с данной технологией быстрее решиться ею воспользоваться.

Итог

Cash back – достаточно полезная и привлекательная функция, которая позволяет не только компенсировать часть потраченных средств, но и покрыть затраты на обслуживание карты. В некоторых случаях, она дает возможность получить прибыль. Пусть и незначительную. Главное – перед оформлением карты выбирать программы, по которым предусмотрен максимальный возврат денег в категориях, пользующихся популярностью у будущего держателя. Также важно ознакомиться с тем, как правильно пользоваться Кэшбэком в своем банке-эмитенте.

Сколько можно сэкономить

Это будет зависеть от того, сколько вам вы тратите на покупки. При этом необходимо помнить, что cashback – то не метод заработка, а один из методов экономии.

Он возвращает вам часть ваших же денег, потраченных оплату товара или услуги. Если вы собрались сделать покупки, то почему бы не вернуть себе пару-тройку процентов от суммы товара? Некоторые сервисы, кстати, имеют ограничения по выводу денег на карту, например, 1000 руб. Поэтому если вы мало покупаете и на небольшие суммы, то вам придется подождать, пока накопится 1000 рублей, а уж потом выводить их на карту. Уровень экономии напрямую зависит здесь от количества ваших трат. Чем больше вы покупаете, тем больше сэкономленная сумма, и наоборот.

Несмотря на то, что кэшбэк необычайно привлекателен, в России он еще только развивается. В Штатах и европейских странах возврат части средств за покупки обычное дело. Бизнесмены стараются любым способом привлекать клиентов, предлагая покупателям порой огромный cashback в размере до 90%. В России такого пока нет, однако это выгодное явление уже прочно входит жизнь людей.

Как на этом заработать, ничего не покупая

Помимо экономии, вы можете сделать кэшбэк источником небольшого заработка. Для этого вы находите людей, которые хотят пользоваться кэшбэком. Вы рассказываете им о преимуществе этой программы и регистрируете их по своей реферальной ссылке. После каждого зарегистрированного по вашей ссылке вам будут начисляться вполне реальные деньги.

Можно ли использовать несколько кэшбэков одновременно?

Для того чтобы использовать несколько кэшбэков одновременно, вам понадобятся пластиковая карта с подключенным кэшбэком и учетная запись в одном из сервисов:

- Заказываем в банке карту с cashback

- Регистрируемся в сервисе

- Через сервис переходим в нужный интернет – магазин

- Оформляем заказ

- Оплачиваем заказанной картой

Таким образом Вы получаете двойную выгоду — возврат средств от банка и сервиса.

Часть кэшбэкеров не гарантируют получение денег при использовании этого способа, сначала нужно изучить пользовательское соглашение и договор.

Что означает Кэшбек на МТС и как им пользоваться

Крупный сотовый оператор МТС тоже предлагает программу «кэшбек». Естественно, что это также является активным способом привлечения клиентов. Вообще о преимуществах этой программы для компании мы сегодня говорить не будем, мы все-таки клиенты. А вот какая выгода нам, это будет интересным.

Начнем с того, что у вас будет возможность покупать товары в различных магазинах и оплачивать свои покупки любыми доступными способами. За покупки начисляются баллы, причем кэшбек может быть и увеличен, исходя из акций. Это в свою очередь, поможет еще и сэкономить на услугах связи.

Схема такая же, как и в предыдущих вариантах. МТС приводит клиента в магазин-партнер, клиент делает покупку. Партнер оплачивает часть суммы МТС, а тот в свою очередь выплачивает покупателю кэшбек в виде бонусов. Кстати, у меня на блоге есть статья посвященная банковским картам МТС-Деньги, на некоторых разумеется тоже задействованы свои бонусные программы.

Какие партнеры у МТС? Их достаточно много, но самые популярные — это: Алиэкспресс, Озон, Ламода, Пономиналу, КФС, Доминос, Два берега и пр.

Именно в этих магазинах вы и тратите свои деньги, делая покупки. После совершения покупки, вы получаете бонусы. Начисляются они каждый месяц первого числа. Потратить их можно на услуги связи: 1 бонус равен 1 рублю. Кроме того, на эти бонусы можно купить товары в салонах МТС.

Некоторые интересуются, а можно ли перевести бонусы в рубли и снять их деньгами. Ответ – этого не получится. МТС выдает кэшбек только бонусами. Кстати, аналогичная ситуация с баллами по программе «Браво» у Сбербанка.

Но, в отличие от банков, вам не надо специально регистрироваться в программе или приобретать карту. Раз вы клиент МТС, вы посещаете официальный сайт, выбираете там нужный магазин.

Естественно, что предварительно вы заходите в личный кабинет. Имеется и специальное приложение для смартфонов. Вот такие особенности кэшбека от МТС. В приведенном ниже видео можно наглядно посмотреть о кэшбеке от МТС. Удачи всем!

Автор публикации

не в сети 1 месяц

Преимущества и недостатки кэшбэка

Ну и закономерный вопрос – какие преимущества и какие недостатки имеются у этой программы кэшбэка?

Начнем с недостатков, впрочем, они на поверку оказываются своего рода рекламным ходом продавца, с помощью которого на покупку товара именно завлекается очередной клиент. Таким классным выманиванием денег с нас являются детские игрушки. Вспомните часто ли вы отказываете любимому чаду в приобретении той или иной понравившейся ему игрушки? Вот так же и здесь. Что для покупателя недостаток, для продавца прибыль. Чем выгоднее условия кэшбэка, тем сильнее мы мотивируемся на приобретение акционной вещи, даже если она нам не нужна.

А вот среди серьезных недостатков можно назвать такие, как:

- Слишком долгое ожидание возврата средств (до 60 дней у некоторых).

- Минимальная сумма на вывод средств. Пока не наберете эту сумму, снять ее не получится.

- Не всегда на сайте-посреднике имеются все нужные магазины.

- Наличие правил, что называется «мелким шрифтом», которые вы легко, не зная можете нарушить и, тем самым не получить на «законном основании» возврата своих средств.