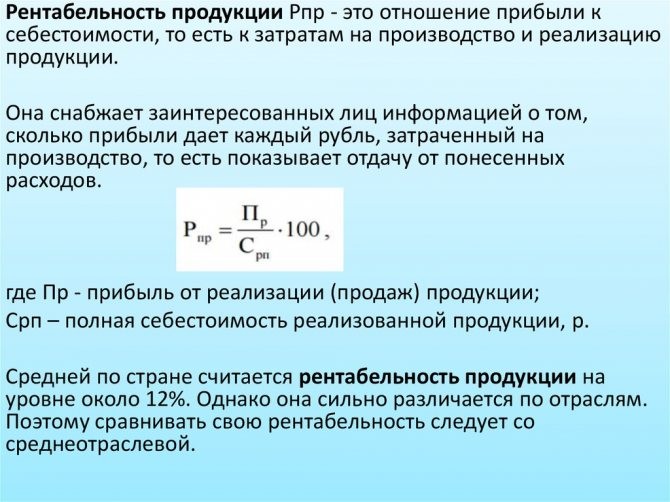

Что такое рентабельность?

Простыми словами можно сказать, что рентабельность — это параметр, который помогает понять, сколько добавочной стоимости получает фирма на свои вложения. если компания по итогам квартала, года получила прибыль, то фирма считается рентабельным.

Например, выручка организации составила 1000 рублей, а расходы 800 руб. Значит прибыль составила 1000 руб. — 800 руб. = 200 руб. Рентабельность компании будет 25%.

Формула расчета рентабельности

Для общего расчета рентабельности предприятия используется упрощенный расчет

Рентабельность = Чистая прибыль / Расходы х 100%

Показатели по прибыли и расходам берутся за одинаковый период времени (за год, квартал, месяц).

Данные можно взять из бухгалтерской отчетности. В форме № 2 «Отчет о прибылях и убытках» есть данные о прибыли и всех затратах фирмы.

Если прибыль превышает расходы компании, то деятельность является убыточной. Рентабельность в таком случае будет отрицательной. Она показывает процент убыточности предприятия. Это означает, что себестоимость товаров, услуг выше, чем выручка от их продажи. Следовательно, нужно либо повышать цены, либо задуматься о снижении издержек производства, искать способы снизить затраты фирмы.

Как рассчитать

Довольно часто считается прибыльность товара полностью для фирмы или некоторых видов изготавливаемых изделий.

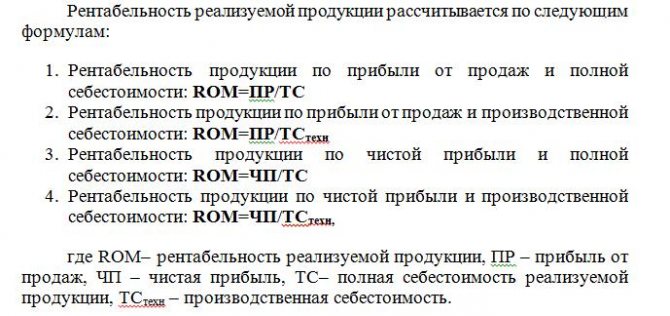

Рентабельность проданных товаров, формула: Rпр = Пр / Сс × 100.

В этом случае:

- Rпр представляет собой искомую прибыльность;

- Пр означает прибыль;

- Сс значит себестоимость товара.

Некоторые различные цели преследуют собой расчет прибыльности другими путями, например:

- по полной себестоимости товара или только по производственной;

- по чистой прибыли или прибыли от продажи.

Конечная формула при каждом способе расчета будет иметь иной вид.

Общий расчет

Балансовый расчет

Для этого применяются бухгалтерские и финансовые документы, откуда берутся значения требуемых показателей. Все данные, которые потребуются для расчета, можно взять из отчета о финансовых результатах (форма 2).

Формулы для подсчета будут иметь различный внешний вид.

Прибыльность товаров по чистой прибыли и их полной себестоимости выглядит как: Rпр = (Строка 2400 формы 2 / Сумма строк 2120, 2210 и 2220 формы 2) × 100.

Прибыльность товара согласно прибыли от реализации и себестоимости изготовления определяется в виде: Rпр = (Строка 2200 формы 2 / Строка 2120 формы 2) × 100.

Доходность продаж, которая определяется в виде прибыли от реализации и полной себестоимости согласно третьей формулы, имеет среднее значение по стране около восьми процентов. Имеет место большое различие по сферам и отраслям работы. Рекомендуется проводить сравнение по отраслевой доходности.

Финансовый анализ

Пример

Компания, которая занимается производством зубной пасты имеет выручку от реализации за месяц в размере шести миллионов рублей. Затраты на производство товара, так же за месяц равны 3,3 миллионам рублей.

Рентабельность продукции будет считаться так. Необходимо посчитать общую прибыль за расчетный период:

- Пр = 6 000 000 – 3 300 000 = 2 700 000 (рублей).

Коэффициент рентабельности в таком случае определяется так:

- Rпр = Пр / Сс х 100% = (2 700 000 / 3 300 000) х 100% = 81,8%.

Указанное цифровое значение позволяет понять, что каждый вложенный компанией рубль на производство продукции приносит ей почти 82 копейки чистой прибыли. Это можно назвать хороший результатом и положительной динамикой.

Виды рентабельности

В предыдущем примере был показан расчет рентабельности всей деятельности предприятия. В некоторых случаях требуется рассчитать показатель по отдельным видам.

Похожая статья: Как перфекционизм убивает Ваш бизнес — полезные знания

Рентабельность оборотных активов

Оборотные активы — это имущество компании (материалы, товары, инвентарь), денежные средства, привлеченные (заемные) средства, дебиторская задолженность.

Рентабельность оборотных активов = Прибыль / Оборотные активы х100%

Рентабельность товаров, продукции

Этот показатель нужен для расчета эффективности (выгодности) продаж товара, продукции. То есть, какую норму прибыли приносит каждый затраченный на продажу товара рубль. Его можно посчитать как по отдельным товарам, так и по группам или по всем товарам сразу.

Рентабельность товаров, продукции = Прибыль от продажи данных товаров / себестоимость товаров х 100%

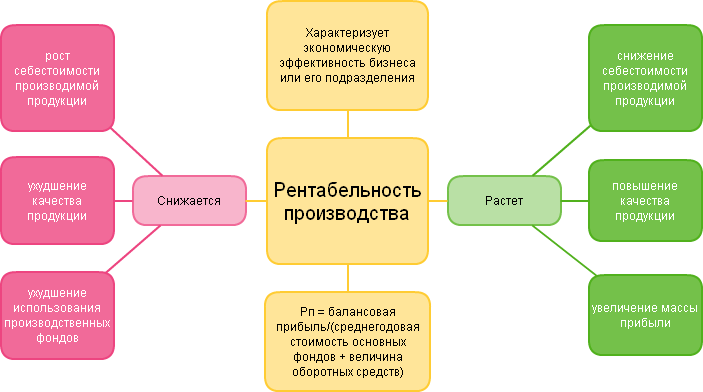

Рентабельность основных средств

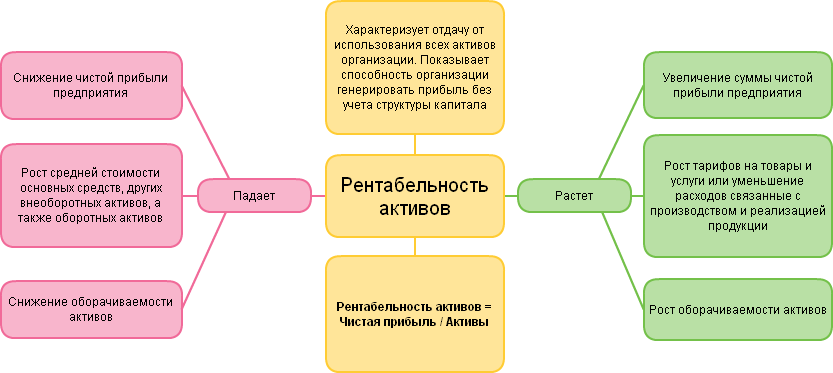

Важный показатель, который оценивает эффективность использования основных средств в компании.

Рентабельность основных средств = Чистая прибыль / Среднегодовую стоимость основных средств х 100%

При отрицательной динамике этого показателя нужно пересмотреть эффективность использования основных средств. В этом случае можно продать неиспользуемое оборудование или усилить контроль за эффективностью его использования. Возможные причины — оборудование долго находится в ремонте и не используется для увеличения добавочной стоимости продукта.

Рентабельность инвестиций

Важный показатель, который необходимо рассчитывать прежде, чем вкладывать деньги в какой-то проект. Он позволяет оценить целесообразность вложения.

Похожая статья: Торговый сбор при изготовлении мебели на заказ

Читайте также: Как правильно открывать пакеты с продуктами: 10 лайфхаков

При низком или отрицательном показателе рентабельности, инвестиционный проект может быть убыточным и не принести доход.

Рентабельность инвестиций = Чистая прибыль / Инвестиции (сумма вложенных средств) х 100%

Рентабельность инвестиций показывает какую прибыль принесет каждый вложенный рубль.

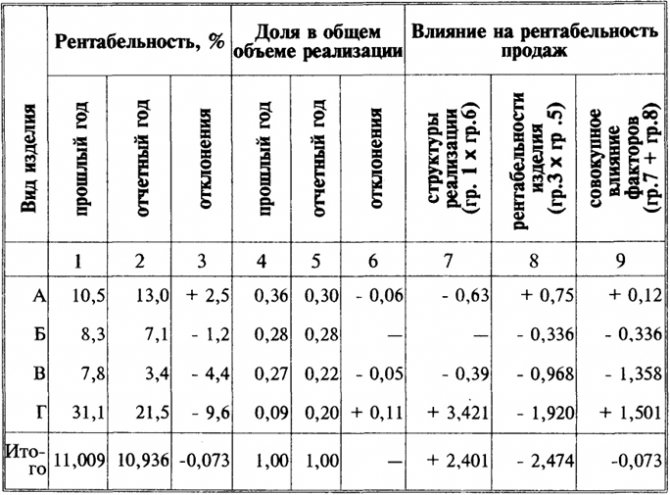

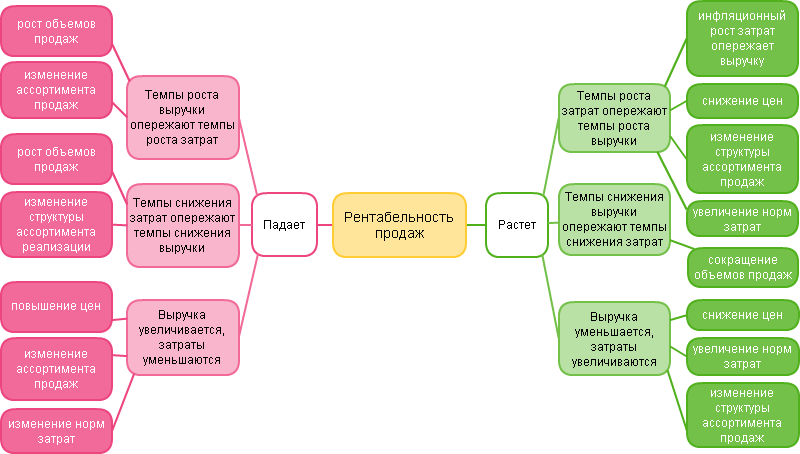

Анализ рентабельности продукции

Анализ рентабельности продукции требуется любой компании. Благодаря этому руководство компании может получить представление о том, сколько копеек или даже рублей приносит каждый рубль, который был вложен в изготовление продукции и ее продажу.

Расчет рентабельности через технологическую себестоимость и последующий анализ полученных данных позволяет оценить, насколько эффективны расходы, идущие на производство продукции. Этот показательно выше, чем аналогичный, расчет которого велся по полной себестоимости.

Если необходимо провести максимально полный и достоверный анализ, рассчитываются оба показателя – и по полной, и по технологической себестоимости. Это позволяет оценить производство и реализацию наиболее полно.

Чем выше полученный результат, тем эффективнее компания распоряжается своими ресурсами, которые идут на производство и реализацию продукции. Высокие показатели свидетельствуют о том, что компания конкурентоспособна и успешна.

Если рентабельность слишком низкая, возможно несколько путей ее повышения. Можно увеличить объем продаж или понизить себестоимость товара. Она этих пути потребуют дополнительных затрат, однако впоследствии они способны сделать показатели рентабельности более высокими, что полностью окупит расходы.

Порог рентабельности, точка безубыточности

Для владельца бизнеса значение точки безубыточности — это важный показатель. Он указывает сколько продукции (товара) нужно продать, чтобы покрыть все расходы и выйти на прибыль. То есть показывает объем продаж для безубыточной деятельности.

Порог рентабельности = (Постоянные расходы х выручка) / (Выручка — Переменные расходы) х 100%

Пример. Рассчитаем порог рентабельности организации

- Постоянные расходы (материалы, зарплата основных работников, аренда производственных площадей и др.) = 90 тыс.руб.

- Переменные расходы (косвенные) = 130 тыс.руб.

- Выручка = 240 тыс.руб.

Порог рентабельности: (90 000 х 250 000) / (250 000 — 130 000) = 187 500 руб.

Предприятию нужно продать продукции на 187,5 тыс.руб., чтобы покрыть все расходы и выйти на нулевую прибыль. 187,5 тыс. руб. — это точка безубыточности. Только при выручке от продаж больше, чем 187,5 тыс.руб. организация начнет получать прибыль.

Порог рентабельности — важный показатель, который дает оценить:

- Эффективность бизнеса и его прочность;

- Дает возможность вовремя увидеть проблемы компании и принять меры по увеличению продаж или снижению себестоимости;

- Определить цены на товар (продукцию) в случае снижения объема продаж.

Похожая статья: Где разместить рекламу в интернете бесплатно — полезные сервисы

Расчёт с учетом инфляции

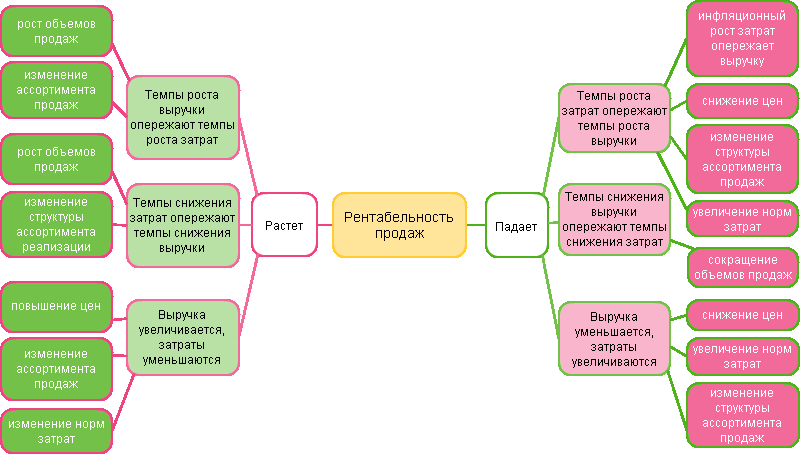

Есть такое понятие, как инфляция. И при одном и том же размере прибыли в разные отчётные периоды показатели реальной рентабельности предприятия могут быть отличаться очень сильно.

Здесь есть различные величины измерений: абсолютные показатели (просто цифра прибыли за период) и относительные показатели (отношение колебания прибыли во взаимосвязи с затратами на производство, то есть здесь учитываются ещё и себестоимости и наценки на сырьё и прочие расходы).

Пример

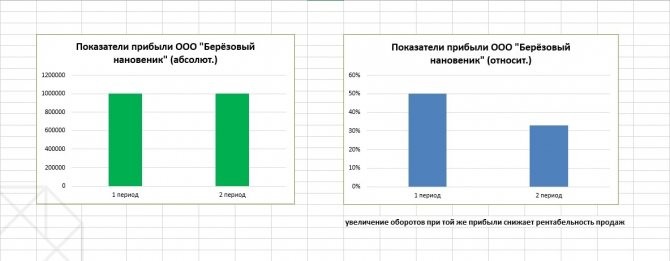

за два разных периода (длиной, допустим, в месяц) получила одинаковую прибыль в абсолютных величинах – 1 000 000 рублей. Казалось бы – здорово, у этой компании стабильная прибыль. Однако в первый период при прибыли в 1 000 000 её выручка составляла 2 000 000, а во второй период уже 3 000 000 (продажники начали давать клиентам больше скидок, один из каналов привлечения клиентов стал дороже или ещё что-то, что повлекло необходимость увеличивать количество сделок). Плюс та же инфляция вносит свои коррективы в этот миллион. Соответственно, в относительных величинах рентабельность этой компании начала снижаться, поскольку ресурсов и оборотных средств для той же суммы прибыли надо теперь тратить в полтора раза больше. И только относительный показатель даёт наглядность реального состояния дел в динамике.

Теперь чуть усложним пример: эта прибыль в миллион в абсолютных цифрах наблюдается уже не два месяца подряд, а шесть, при этом обороты при том же выполняемом плане продаж в 1 000 000 плавно дошли до отметки 6 миллионов.

Тогда уже в относительных величинах рентабельность продаж определённо падает, то есть компания плавно наращивает издержки и для получения той же прибыли скоро придётся что-то менять, так как курс руководства взят явно неверный и любой форс-мажор может сильно ударить по компании с низкой рентабельностью.

Именно поэтому для оценки реальных финансовых дел на предприятии необходимо измерять и отслеживать оба этих показателя: и абсолютный, и относительный.

Если говорить не о рентабельности отдельных бизнес-процессов (например, есть отдельные формулы рентабельности продукции, рентабельности персонала, рентабельности активов и так далее), а вообще об организации, то формула расчета рентабельности выглядит так:

Читайте также: МАРКЕТИНГОВЫЙ АНАЛИЗ И РАЗРАБОТКА МАРКЕТИНГОВОЙ СТРАТЕГИИ ОРГАНИЗАЦИИ к

Р предприятия = (БП / (ОПФ + ОА))*100% Где: БП – это бухгалтерская прибыль за отчетный период; ОПФ – средняя величина стоимости основных производственных фондов организации за отчетный период; ОА – средняя величина стоимости оборотных активов за тот же период.

Пояснение для расчётов

- Бухгалтерская (балансовая) прибыль

– это прибыль фирмы за отчётный период до вычета налогов.

Чтобы получить эту цифру, нужно из выручки вычесть себестоимость реализованных товаров/услуг, вычесть управленческие и иные расходы. Запросите своего бухгалтера, пусть он даст вам цифру балансовой прибыли до налогообложения из формы №2, там есть целая отдельная строка под неё.

- Основные производственные фонды (ОПФ)

бывают материальными и нематериальными. Это все средства труда, которые вы задействуете для производства товара/услуги. К ним относятся здания/сооружения, станки/машины, транспортные средства, инструмент/инвентарь, архивы/библиотеки/базы данных, электросети/газо-трубопроводы и так далее.

Чтобы получить эту цифру, необходимо к размеру ОПФ на начало периода прибавить размер ОПФ на конец отчётного периода и эту сумму разделить на 2. В бухгалтерском балансе стоимость ОПФ числится в строке «основные средства».

- К оборотным активам (ОА)

относятся материальные оборотные средства (которые полностью расходуются за период производственного цикла), денежные средства (наличные в кассе, остаток на расчётном счёте/счетах фирмы за период) и средства в расчётах (дебиторская задолженность).

Чтобы получить эту цифру, необходимо к размеру оборотных активов на начало периода прибавить размер ОА на конец отчётного периода и эту сумму разделить на 2.

Подставляем все в формулу и находим рентабельность компании.

Для наглядности приведем ещё один пример.

Зачем нужно рассчитывать рентабельность?

По абсолютным значениям прибыли, если она больше нуля, трудно оценить эффективность и реальную картину деятельности предприятия.

Уровень рентабельности позволяет дать объективную оценку и понять выгодность того или иного вида бизнеса и работы предприятия в целом.

Зная величины показателей рентабельности, менеджер может определить имеющиеся проблемы в компании.

На основе показателей рентабельности можно прогнозировать прибыль в зависимости от изменения процессов работы.

Рентабельность — является главным фактором при определении стоимости организации в случае ее продажи.

Как повысить рентабельность?

Рентабельность — это отношение чистой прибыли к любому другому показателю:

- Стоимость активов;

- Инвестиций;

- Основных фондов компании;

- Стоимость собственного капитала;

- Стоимость товаров, продукции;

- Количество сотрудников фирмы, отделов, подразделений.

Чтобы повысить рентабельность, необходимо проводить разносторонние работы в повышении эффективности организации. Например:

- Увеличение продаж за счет увеличения ассортимента или выхода на новые территории;

- Улучшение маркетинговой стратегии. Проведение мероприятий по стимулированию спроса на продукцию;

- Снижение себестоимости продукции;

- Отказ от убыточных направлений.

- Работа с персоналом (обучение) с целью увеличения объема выпускаемой продукции и продаж.

Рентабельность основной деятельности

Данный показатель относится к числу затратных, с его помощью дается характеристика эффективности не только основной деятельности компании, но и работ, которые связываются с реализацией произведенных продуктов.

Он дает возможность оценить полученный доход с одного рубля от объемов прибыли. В данном случае учету подлежат затраты, которые связываются с производством и продажей продуктов, имеющих профильное назначение.

Расчет производится с помощью соотношения прибыли, полученной от продажи и сумм относительно себестоимости, к которой относится:

- стоимость товаров, услуг, которые реализованы компанией;

- стоимость расходов коммерческого назначения;

- расходы, носящие управленческое значение.

Дается характеристика способности компании к тому, чтобы с помощью своих сил покрывать имеющие место расходы. Для расчета внедрена формула:

Во время расчетов не подлежит учету время, которое прошло от момента производства до продажи.