Каждый работник желает получать свою заработную плату своевременно. Вряд ли кого-то порадуют задержки, из-за которых не будет возможности решать бытовые и прочие вопросы. К сожалению, в последнее время участились случаи, при которых руководители нарушают платежный режим. На некоторых предприятиях сотрудникам не выплачивают зарплату месяцами годами. Многие наемные работники не разбираются в законах, поэтому не могут в правовом порядке защитить свои интересы. Федеральное законодательство четко определяет порядок начисления и выплаты зарплаты, а также предусматривает ответственность руководителей за просрочку платежей сотрудникам.

Когда работодатель должен платить зарплату

Сроки выплаты заработной платы каждая компания устанавливает самостоятельно. Но законодательно определено, что выплаты не могут происходить реже 2 раз в месяц. Причем это в обязательном порядке прописывается в одном из следующих документов:

- Трудовой договор;

- Коллективный договор;

- Правила внутреннего труд-го распорядка.

Необходимо указывать конкретную дату, а не временной интервал. Многие руководители совершают подобную ошибку. Ее итогом становится наложение штрафных санкций.

Обязанность начислять компенсацию ложится на плечи работодателя и в случае просрочки по другим платежам:

Читайте также: Финансы предприятий. Шпаргалка (М. С. Клочкова, 2009)

- Отпускные;

- Пособия;

- Премиальные и так далее.

Вопросы несвоевременных выплат регламентируются несколькими правовыми актами:

- ТК РФ;

- КоАП РФ;

- Письмо Минтруда России от 18 августа 2020 г. № 14-2/В-761.

Расчеты за отработанный календарный месяц должны быть проведены с сотрудником не позднее 15 числа последующего месяца.

Задержка з/п, произошедшая не по вине компании, не снимает ответственности с руководителя. Он обязан начислить и выплатить компенсацию за каждый день ожидания.

Нюансы начисления

Как выше было сказано, при задержке зарплаты возмещение рассчитывается по ставке ЦБ. Данный минимум может быть повышен по условиям трудового договора. Первым днем просрочки считается дата, следующая после числа выплаты з/п по графику. Последним — число фактического погашения задолженности. При изменении ставки ЦБ расчет осуществляется отдельно по каждому показателю. Сумма возмещения прибавляется к з/п. Работник может при письменном уведомлении прекратить деятельность на предприятии. В законе, однако, установлены случаи, когда это право служащий реализовать не может:

- При введении чрезвычайного положения.

- Служащий трудится на предприятии, обеспечивающем обороноспособность государства, или в госорганизации.

В каких случаях положена компенсация за задержку

Несвоевременная выплата зарплаты во всех ситуациях влечет за собой необходимость компенсировать задержку. Работодатель может опоздать с платежами в результате:

- Собственной оплошности;

- Намеренного решения;

- Ошибки ответственных сотрудников;

- Сбоев в работе программного обеспечения и не только.

В любом случае он несет ответственность за просрочку. Сроки задержки не имеют значения. Даже один день ожидания денег работником является поводом для выдачи компенсации.

Отдельно сотрудники имеют право затребовать выплату суммы за нанесенный моральный вред. Руководство компании обязано удовлетворить этот запрос. В противном случае ему грозят судебные разбирательства и в 99% случаев суд удовлетворяет иски этой категории.

Если невыплата составляет более двух недель, то сотрудникам разрешено на законных основаниях прекратить выполнять свои служебные обязанности. Разрешение руководства им не требуется.

Права сотрудника

Если задержка по выплате зарплаты составляет 2 и более недели, работник может уведомить руководителя в письменной форме о том, что прекращает свою деятельность до полного погашения долга. Служащий может также подать иск в суд. Как показывает практика, требования работников чаще всего удовлетворяются, даже если вины руководителя в задержке зарплаты нет. Величина возмещения определяется решением суда на основании трудового соглашения. После того как служащий подал заявление, он вправе не выходить на работу. Однако после принятия судебного решения в его пользу он обязан продолжить профессиональную деятельность на предприятии. В противном случае его невыход на работу будет расцениваться как дисциплинарный проступок. Как правило, наниматель погашает основной долг, а расчет компенсации за задержку зарплаты не производит. Это как раз и является поводом для обращения в суд. При задержке выплаты более чем на 2 месяца работодателю может грозить уголовная ответственность. Она предполагает штраф до 120 тыс. р., а также тюремное заключение до 7 лет.

Страховые взносы с компенсации за просрочку заработной платы

Это спорный вопрос, который каждый работодатель решает по-своему. Одни компании ссылаются на письма Минфина. В них указывается, что компенсационные выплаты трудоустроенным гражданам облагаются страховыми взносами.

Но Верховный суд имеет иное мнение. В суде эта выплата классифицируется как связанная с исполнением непосредственных трудовых обязанностей. А значит она не подлежит обложению.

Но налоговики стандартно настаивают на начислении страховых взносов. Поэтому решать подобные ситуации приходится только через судебные инстанции.

Читайте также: Морфологический разбор «амбарная книга»

Обращение в суд

Исковое заявление направляется в инстанцию с приложением доказательств о трудоустройстве. Ими выступают: контракт и трудовая книжка. В ГПК установлены требования к составлению обращения. При их несоблюдении суд может вернуть иск заявителю. При удовлетворении требований работник получит исполнительный лист. По основному долгу его могут выдать в день принятия решения. Что касается оставшейся суммы, то исполнительный лист можно будет получить после вступления судебного постановления в действие. В рамках процесса можно также потребовать возмещение морального ущерба. В том случае, если зарплату начислили, но не выплатили, служащий вправе обратиться к мировому судье. В этом случае разбирательство осуществляется в особом, приказном порядке. По окончании рассмотрения обращения выдается судебный приказ. Он является исполнительным листом, с которым сотрудник идет в ФССП.

Особенности налогообложения

НДФЛ облагаются все доходы населения. Включая компенсации и другие выплаты. Но в отношении компенсационных платежей за просрочку заработной платы существуют свои нюансы:

- Начисленные по стандартной схеме суммы не подлежат налогообложению;

- Выплаты, рассчитанные с повышенным коэффициентом, должны выдаваться за вычетом НДФЛ.

Начисляется налог не на всю сумму. А только на разницу между утвержденной государством величиной и реальной выплаченной работодателем.

Учет этой выплаты в расчетах налога на прибыль делается двумя способами:

Штрафы

Какая компенсация за задержку заработной платы прописана в законодательстве? В отношении должностных лиц может применяться санкция в 5 тыс. руб. На работодателя налагается штраф в таком же объеме или деятельность фирмы приостанавливается на 90 суток.

Какая компенсация за задержку заработной платы предусмотрена для юридических лиц? В объеме 30-50 тыс. руб. Дополнительно предусмотрена ответственность в виде приостановки работы на 90 суток. Если подобное правонарушение повторялось неоднократно, то фирму могут закрыть на три года.

Порядок выплат и оформления

Согласно нормативной базе, работник получает одновременно задержанную оплату труда и компенсацию в полном объеме.

Никаких действий для получения этой выплаты трудоустроенный гражданин делать не должен. Все обязанности возлагаются на ответственных должностных лиц и руководителя. Они должны:

- Сделать все начисления;

- Отразить каждую сумму в расчетном листке;

- Выдать работникам на руки или перевести на счет.

В расчетном листке подробно прописываются:

- Порядок расчетов з/п;

- Период ожидания;

- Начисления за просрочку;

- Итоговая сумма.

Это позволит сотруднику понимать, что и за какие периоды он получает.

Также сделанные платежи требуется правильно отразить во внутренней и бухгалтерской документации. В последней они вносятся на 73 счет. Более подробно учет показан в таблице.

Вид расходов Дебет КредитНачисления91-273Расчет через кассу7350Оплата на банковскую карту7351

В сопроводительной документации к компенсации прописывают вычеты и удержания всех видов.

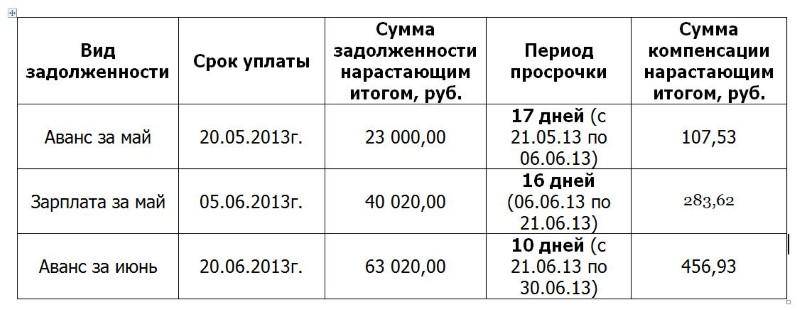

Пример 1

Согласно трудовому договору фирмы, зарплата выплачивается в два этапа: 20 числа – аванс и 5 числа — окончательный расчет. Сотруднику организации установлен оклад в размере 15 тыс. руб. (после удержания НДФЛ). Аванс за декабрь в сумме 7 тыс. руб. был перечислен 11 января следующего года вместе с окончательным расчетом. День выплаты — 20 декабря — приходится на выходной день. Следовательно, выплата должна была произойти 19 декабря. Длительность просрочки составляет 23 дня. День окончательного расчета — 5 января — является праздничным. То есть окончательный расчет нужно осуществить 31 декабря. Длительность просрочки составляет 11 дней. Ставка Банка России — 13 %. Произведем расчет компенсации за задержку заработной платы:

7000 х 23 х (1 : 300) х 0,13 + 8000 х 11 х (1 : 300) х 0,13 = 107,9 руб.

Читайте также: Особенности учета и контроля использования строительных материалов

Чем грозит работодателю

Компания, не выплачивающая сотрудникам причитающиеся им деньги, несет многоуровневую ответственность:

- Материальная;

- Административная;

- Уголовная.

Последняя выражается в компенсационных платежах. Два других вида ответственности стоит рассмотреть подробнее.

Административная ответственность

Для организации, нарушающей трудовое законодательство, предусмотрены штрафные санкции. Их размер зависит от ряда факторов:

- Периодичности нарушений;

- Организационной формы предприятия;

- Занимаемой должности.

Блог

Автор: Эксперт службы Правового консалтинга ГАРАНТ Вахромова Наталья

В соответствии со ст. 236 ТК РФ при нарушении работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже одной сто пятидесятой действующей в это время ключевой ставки ЦБР от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. При неполной выплате в установленный срок заработной платы и (или) других выплат, причитающихся работнику, размер процентов (денежной компенсации) исчисляется из фактически не выплаченных в срок сумм.

Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором, локальным нормативным актом или трудовым договором. Обязанность по выплате указанной денежной компенсации возникает независимо от наличия вины работодателя.

Компенсацию за задержку зарплаты можно включить в расходы

В соответствии со ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Кроме того, на основании пп. 13 п. 1 ст. 265 НК РФ в составе внереализационных расходов учитываются расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба.

По мнению уполномоченных органов, расходы в виде компенсационных выплат работникам, уплачиваемых работодателем в соответствии со ст. 236 ТК РФ, не могут быть учтены для целей налогообложения прибыли ни на основании пп. 13 п. 1 ст. 265 НК РФ, ни на основании ст. 255 НК РФ (письма Минфина России от 31.10.2011 № 03-03-06/2/164, от 09.12.2009 № 03-03-06/2/232, от 17.04.2008 № 03-03-05/38, от 12.11.2003 № 04-04-04/131, УФНС России по г. Москве от 29.10.2010 № 20-15/113904). Аналогичный вывод представлен в постановлении ФАС Центрального округа от 21.02.2008 № А09-7868/05-15.

В то же время некоторые суды указывают, что компенсацию, выплачиваемую на основании ст. 236 ТК РФ, можно отнести к внереализационным расходам в соответствии с пп. 13 п. 1 ст. 265 НК РФ, поскольку компенсация за задержку выплат работникам фактически является санкцией за нарушение договорных обязательств.

При этом пп. 13 п. 1 ст. 265 НК РФ не содержит каких-либо ограничений по учету санкций в составе расходов в зависимости от того, в рамках каких правоотношений (гражданско-правовых или трудовых) нарушены обязательства, поэтому понесенные расходы учитываются при налогообложении прибыли (постановления ФАС Поволжского округа от 30.08.2010 № А55-35672/2009, от 08.06.2007 № А49-6366/2006, ФАС Волго-Вятского округа от 11.08.2008 № А29-5775/2007, ФАС Уральского округа от 14.04.2008 № Ф09-2239/08-С3, Девятого арбитражного апелляционного суда от 02.09.2010 № 09АП-18965/2010).

В постановлении ФАС Московского округа от 11.03.2009 № КА-А40/1267-09 суд пришел к выводу о правомерном учете налогоплательщиком компенсации, выплачиваемой на основании ст. 236 ТК РФ, в составе расходов на оплату труда в соответствии со ст. 255 НК РФ.

По нашему мнению, рассматриваемые нами компенсации могут быть учтены в составе внереализационных расходов на основании пп. 13 п. 1 ст. 265 НК РФ. При применении метода начисления такие расходы учитываются на дату их признания должником либо на дату вступления в законную силу решения суда (пп. 8 п. 7 ст. 272 НК РФ).

Однако, учитывая позицию уполномоченных органов по данному вопросу, не исключено, что возможность уменьшения налогооблагаемой прибыли на денежную компенсацию, выплачиваемую сотрудникам за задержку заработной платы, организации придется отстаивать в суде.

Отметим, что организация может воспользоваться правом налогоплательщика и обратиться в Минфин России или в налоговый орган по месту своего учета за персональными письменными разъяснениями по указанному вопросу (пп.пп. 1, 2 п. 1 ст. 21 НК РФ). При возникновении спора наличие персональных письменных разъяснений финансового ведомства или налоговых органов исключает вину лица в совершении налогового правонарушения на основании пп. 3 п. 1 ст. 111 НК РФ.

Компенсация за задержку зарплаты не облагается НДФЛ

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме.

В ст. 217 НК РФ перечислены доходы, которые в целях исчисления НДФЛ налогообложению не подлежат (освобождаются от налогообложения).

Так, в соответствии с п. 3 ст. 217 НК РФ не облагаются НДФЛ все виды установленных действующим законодательством РФ компенсационных выплат (в пределах законодательно установленных норм), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

Следовательно, денежная компенсация, выплачиваемая работникам в размере, установленном ст. 236 ТК РФ, не облагается НДФЛ. На это указывают и уполномоченные органы (письма Минфина России от 23.01.2013 № 03-04-05/4-54, от 18.04.2012 № 03-04-05/9-526, от 26.10.2009 № 03-04-05-01/765, от 16.07.2009 № 03-04-06-01/172, ФНС России от 04.06.2013 № ЕД-4-3/10209).

Не подлежит обложению НДФЛ данная компенсация независимо от того, предусмотрена она в коллективном или трудовом договореили нет (смотрите п. 2 письма Минфина России от 28.01.2008 № 03-04-06-02/7).

Если коллективным или трудовым договором установлен повышенный размер денежной компенсации, то суммы превышения также не облагаются НДФЛ. Такие разъяснения приведены в письмах Минфина России от 06.08.2007 № 03-04-05-01/261, от 26.07.2007 № 03-04-05-01/247.

В то же время финансовое ведомство в указанных письмах (от 06.08.2007 № 03-04-05-01/261, от 26.07.2007 № 03-04-05-01/247) отмечает, что, если порядок расчёта денежной компенсации в коллективном или трудовом договоре не предусмотрен, доходом, освобождаемым от налогообложения, будет являться только сумма компенсации, рассчитанная в порядке, установленном ст. 236 ТК РФ (исходя из одной сто пятидесятой ключевой ставки ЦБР), а часть денежной компенсации, превышающая этот размер, подлежит обложению НДФЛ.

В постановлении Семнадцатого арбитражного апелляционного суда от 22.08.2012 № 17АП-7920/12 указано, что НДФЛ не облагается компенсация, которая выплачена либо в минимальном размере, установленном ст. 236 ТК РФ, либо в размере, установленном трудовым или коллективным договором.

Страховые взносы с компенсации за задержку зарплаты

Выплаты и иные вознаграждения, начисляемые в пользу физических лиц в рамках трудовых отношений, являются объектом обложения страховыми взносами (ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», далее — Закон № 212-ФЗ).

Читайте также: Страховой стаж в армии и почему больше нет трудового

Базой для начисления страховых взносов является сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, не подлежащих обложению страховыми взносами и указанных в ст. 9 Закона № 212-ФЗ (ч. 1 ст. 8 Закона № 212-ФЗ).

В частности, не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с выполнением физическим лицом трудовых обязанностей (пп. «и» п. 2 ч. 1 ст. 9 Закона № 212-ФЗ).

Минздравсоцразвития России в письме от 15.03.2011 № 784-19 разъяснял, что компенсация, выплачиваемая на основании ст. 236 ТК РФ, среди необлагаемых выплат прямо не упомянута, и на этом основании подлежит обложению страховыми взносами на общих основаниях. Те же выводы приводит Минтруд России в письмах от 03.08.2015 № 17-3/В-398, от 06.08.2014 № 17-4/В-369.

Суды с таким подходом не согласны. В постановлениях Тринадцатого арбитражного апелляционного суда от 09.06.2016 № 13АП-9969/16, Восемнадцатого арбитражного апелляционного суда от 20.05.2016 № 18АП-4411/16, АС Уральского округа от 30.03.2016 № Ф09-1921/16 по делу № А76-18479/2015, АС Центрального округа от 18.08.2014 № Ф10-1931/14 по делу № А14-9871/2013, АС Северо-Западного округа от 02.10.2015 № Ф07-6164/15 по делу № А56-64933/2014, от 20.01.2015 № Ф07-685/14, от 18.09.2014 № Ф07-6969/14 было отмечено, что суммы денежной компенсации за задержку выплаты заработной платы подпадают под действие пп. «и» п. 2 ч. 1 ст. 9Закона № 212-ФЗ и не подлежат включению в базу для начисления страховых взносов. Схожий вывод сделан в постановлении ФАС Московского округа от 27.03.2013 № Ф05-2234/13: компенсация за несвоевременную выплату заработной платы, предусмотренная трудовым законодательством и выплачиваемая физическому лицу в связи с выполнением им трудовых обязанностей, не подлежит включению в базу для начисления страховых взносов. ФАС Поволжского округа в постановлении от 11.09.2013 № Ф06-7723/13 также указал, что спорная выплата по своему характеру является самостоятельным видом компенсационных выплат.

В постановлении Президиума ВАС РФ от 10.12.2013 № 11031/13, определении ВС РФ от 15.02.2016 № 301-КГ15-19322, постановлениях Восемнадцатого арбитражного апелляционного суда от 25.03.2016 № 18АП-519/16, Семнадцатого арбитражного апелляционного суда от 01.12.2015 № 17АП-15065/15, ФАС Уральского округа от 21.09.2012 № Ф09-8551/12 суды в пользу освобождения денежных компенсаций за задержку выплаты заработной платы от обложения страховыми взносами указывают на следующее. Сам по себе факт наличия трудовых отношений между работодателем и работником не свидетельствует о том, что все выплаты, производимые в пользу последнего, представляют собой оплату его труда. Стимулирующие и компенсационные выплаты являются элементами оплаты труда, если обладают признаками заработной платы: выплачиваются за исполнение работником трудовой функции, их размер зависит от сложности, количества и качества выполняемой работы, носят гарантированный характер и производятся автоматически. Компенсация, выплачиваемая работнику на основании ст. 236 ТК РФ, не может быть расценена как вознаграждение работников в связи с выполнением ими работы (служебных обязанностей). Указанные выплаты являются материальной ответственностью работодателя перед работником, следовательно, суммы денежной компенсации за несвоевременную выплату начисленных сумм не подлежат включению в базу для начисления страховых взносов.

Как видим, вопрос, связанный с начислением страховых взносов на денежную компенсацию, выплачиваемую работодателем за просрочку выплаты заработной платы, является спорным.

Само по себе наличие, хоть и положительной для плательщика страховых взносов, арбитражной практики указывает на то, что невключение в базу для начисления страховых взносов рассматриваемых компенсационных выплат может привести к претензиям со стороны проверяющих.

Компенсация за задержку зарплаты и взносы на «травматизм»

Согласно пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон № 125-ФЗ) не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ).

Перечень компенсационных выплат, не подлежащих обложению страховыми взносами от НС и ПЗ, полностью соответствует перечню компенсационных выплат, не облагаемых страховыми взносами в соответствии со ст. 9 Закона № 212-ФЗ. Иными словами, начисление страховых взносов от НС и ПЗ не осуществляется на те же выплаты, которые не облагаются страховыми взносами на основании ст. 9Закона № 212-ФЗ.

Если следовать логике Минздравсоцразвития России, изложенной в письме от 15.03.2011 № 784-19 (а также в письмах Минтруда России от 03.08.2015 № 17-3/В-398, от 06.08.2014 № 17-4/В-369) в отношении взносов на обязательное социальное страхование, то взносы на страхование от НС и ПЗ следует также начислять на суммы компенсаций за задержку выплаты заработной платы.

В судебной практике выражается иная точка зрения. В определении ВС РФ от 15.02.2016 № 301-КГ15-19322 говорится, что у регионального отделения ФСС РФ не имелось оснований для начисления страховых взносов от НС и ПЗ на суммы указанных выплат, поскольку денежная компенсация является видом материальной ответственности работодателя перед работником, а сам по себе факт наличия трудовых отношений между работодателем и работником не является основанием для вывода о том, что все выплаты, производимые в пользу последнего, представляют собой оплату его труда и подлежат включению в объект обложения страховыми взносами. Аналогичные выводы сделали судьи в постановлении Второго арбитражного апелляционного суда от 26.12.2013 № 02АП-9453/13, определении ВС РФ от 18.12.2014 № 307-КГ14-5726.

Для физических лиц Для юридического лица Подписка на эл.версию

Действия работников, в случае задержки зарплаты

Сотрудники, ожидающие свои заработанные деньги, вправе написать и отправить жалобу в одну из следующих инстанций:

- ГИТ (госинспекция труда);

- Прокуратура;

- Следственный комитет.

ГИТ имеет полномочия для инициации проверки по полученному заявлению и в случае подтверждения изложенных фактов привлечь компанию к административной ответственности.

Прокуратура также открывает проверку, но имеет более широкий диапазон действий по итогам:

- Передача дела в ГИТ при обнаружении доказательств нарушений ТК;

- Перенаправление в следственный комитет при выявлении признаков уголовного преступления.

В СК рекомендуется обращаться при задержке в 2-3 месяца.

Государством установлен срок в 12 месяцев, в течение которого сотрудник полномочен обратиться в суд. В 99% случаев такие дела выигрывает истец. После завершения процесса он получает решение суда, дожидается исполнительного листа и передает его приставам.

Далее деньги будут взыскиваться по исполнительному производству.

Если оплата не происходит в течение 15 месяцев, то трудоустроенным гражданам необходимо:

- Уведомить письмом руководство о прекращении работы.

- Не появляться на рабочем месте до получения уведомления о намерении сделать выплату.

Но представители ряда профессий ограничены в такой возможности:

- Служащие государственных структур;

- Военнослужащие;

- МЧС;

- Сотрудники МВД;

- Трудящиеся на опасных производствах;

- Врачам скорой помощи.

Временное прекращение работы оплачивается компанией. Начисления производятся исходя из среднего заработка.

Отстаивать свои права на заработную плату могут даже те, кто не оформлен на должности официально. Но для подтверждения факта работы им нужно предоставить проверяющей комиссии документальные доказательства.

Трудовая инспекция

Работник может написать заявление в ГИТ. В нем необходимо указать информацию о себе, наименование, адрес нахождения предприятия, ФИО директора. В тексте заявления следует четко изложить суть проблемы, факты, указать сумму и срок задолженности. Если есть доказательства задержки выплаты, целесообразно приложить их к заявлению. Также желательно сделать копию трудового договора. Заявление вместе с приложениями можно принести лично или отправить заказным письмом. Рассмотрение осуществляется в течение месяца. При установлении факта нарушения обязательств работодателю будет направлено уведомление с требованием погасить задолженность. При этом сотрудник вправе в одностороннем порядке расторгнуть договор с нанимателем.

Как выполнить расчет: примеры и формулы

Руководство организации при задержке зарплаты обязано выполнить начисления в размере 1/150 от установленной ставки рефинансирования. При этом учитываются все дни просрочки.

Порядок произведения расчета:

- Изначально стоит определить, на сколько дней была задержка. Именно за это время и полагается компенсация. В локальных нормативных документах организации установлены даты выплаты. В них же определен день зарплаты, а последующий за ним считается первым днем просрочки. Так можно посчитать количество дней. Продолжительность необходимо посчитать в календарных днях. Если работодателем установлено выплатить материальные средства 10 числа, но 11 этого не сделано, то начисления необходимо проводить за день.

- Произвести расчет суммы. Компенсационные выплаты рассчитываются на основании выдаваемой зарплаты с учетом удерживаемого налога. При начислении 10000 рублей, в ФНС будет удержано 1300. На руки будет выдано 8700. Последняя сумма и является основанием для начислений.

- Определение ставки. Для этого нужно узнать информацию о том, нет ли изменений в законе, то если ставка осталась прежней, то ее и стоит принимать при расчете. Если в трудовом соглашении прописано о размере штрафа, то он учитываться при расчете не будет.

- Произведение расчета неустойки. Далее осуществляется расчет суммы за просрочку и производится выплата. Денежные средства выплачиваются не только за труд, но и за нахождение на больничном, в командировке или за несвоевременную выплату отпускных.

Если перед отпуском не были выплачены отпускные за три дня, то руководство организации обязано компенсировать выплату за эти дни.

В качестве примера можно привести:

- Работнику Микрюкову А.Б. полагается выплачивать зарплату за труд дважды: 20 го числа аванс 15000 рублей, а 10 го числа окончательная выплата — 16000. При этом со стороны организации допущено нарушение, и выплата была лишь 11 числа на следующий месяц. В трудовом соглашении об этом не оговаривается, то изменение ставки рефинансирования имеется и данный показатель составляет 7,25 %.

- Для произведения расчета выполняются следующие действия:

- авансовые выплаты 15000 *1/150* 7,25*21 =152,25

- за зарплату 16000*1/150*7,25*1= 7,73

Получается, что на руки сотрудник получит 15000+16000+152,25+7,73=31159,98 рублей.