Представительские расходы в компаниях – достаточно частая статья расходов. И именно в них часто бывает множество нарушений, которые, если нагрянет выездная налоговая проверка, могут привести к доначислениям и штрафам. Например, часто директора компаний, пользуясь возможностью провести представительские расходы, просто-напросто «гуляют» за счет компании с друзьями. Либо деловые встречи действительно имеют место быть, но отсутствие полного комплекта документов может дать повод налоговикам заявить о необоснованности затрат.

Перечень представительских трат

В первую очередь необходимо помнить, что существует четко обозначенный перечень трат, которые можно относить к представительским расходам в целях налогообложения прибыли. Он содержится в п. 2 ст. 264 НК РФ. Если в общем, то это расходы «на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий».

Если же говорить конкретнее, то под расходами на официальный прием понимаются траты непосредственно на его проведение, т. е. на проведение завтрака, обеда или иного аналогичного мероприятия. Получается, что деловое мероприятие может проходить в кафе или в ресторане. Главное – подтвердить, что обед в ресторане носил деловую направленность. Более того, при должном оформлении представительским мероприятием может являться и ужин в ресторане, в том числе с потреблением алкогольных напитков (письмо Минфина РФ от 01.11.2010 № 03-03-06/1/675). Стоимость алкоголя чиновники разрешают также относить к представительским расходам (письмо Минфина РФ от 22.01.2019 № 03-03-06/1/3120).

Что касается расходов на обслуживание приглашенных лиц, которые также относятся к представительским расходам, то под ними подразумеваются не абсолютно все расходы, а только:

- на транспортное обеспечение доставки лиц к месту проведения представительского мероприятия и обратно;

- буфетное обслуживание во время переговоров;

- оплата услуг переводчиков, не состоящих в штате налогоплательщика.

При этом в п. 2 ст. 264 НК РФ прямо сказано, что расходы на организацию развлечений, отдыха, профилактику или лечение заболеваний не могут относиться к представительским расходам.

Читайте также: Как получить лицензию на такси: можно ли работать на своей машине без ИП

Далее приведем необходимый пакет документов, которые помогут компаниям избежать вопросов со стороны проверяющих, а также рассмотрим наиболее распространенные нарушения.

Бухгалтерский учет: преград нет

В бухгалтерском учете представительские расходы не нормируются и полностью признаются как расходы по обычным видам деятельностип. 5, п. 7, п. 9, п. 20 ПБУ 10/99. Они отражаются на счете 44 «Расходы на продажу» или на счете 26 «Общехозяйственные расходы»:

- <�или>на дату утверждения авансового отчета — если работник отчитался о потраченных наличных деньгах после проведения представительского мероприятия;

- <�или>на дату завершения мероприятия и утверждения отчета по нему — если работник отчитался о расходах до этой даты.

В ситуации, когда организация применяет в бухгалтерском учете ПБУ 18/02 и часть представительских расходов будет превышать налоговый норматив, придется начислить отложенный налоговый актив (дебет счета 09 «Отложенные налоговые активы» – кредит счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль»). Если в следующих кварталах того же календарного года появится возможность признать в налоговом учете дополнительную часть расходов, которые ранее были сверхнормативными, то отложенный налоговый актив надо будет уменьшить обратной проводкой.

Если же на конец года останется часть расходов, которые в налоговом учете признать нельзя, с ней можно поступить так:

- <�или>погасить остаток ОНА проводкой по дебету счета 68 и кредиту счета 09 и на ту же сумму начислить постоянное налоговое обязательство по дебету счета 99 «Прибыли и убытки» (субсчет «Постоянное налоговое обязательство») в корреспонденции с кредитом счета 68п. 7 ПБУ 18/02;

- <�или>списать остаток ОНА на счет 99 «Прибыли и убытки» (как при выбытии актива/обязательства, по которому оно было начислено в связи с тем, что списываемая сумма не повлияет на налогооблагаемую прибыль как текущего, так и последующих отчетных периодов)п. 17 ПБУ 18/02. Этот способ проще, но он не совсем верный (поскольку как такового выбытия актива/обязательства не происходит). Однако итоговая сумма налога на прибыль по данным бухучета будет такой же, как и при предыдущем варианте проводок.

При списании в конце года на расходы суммы НДС, относящегося к сверхнормативным представительским расходам, надо отразить постоянное налоговое обязательство по дебету счета 99 и кредиту счета 68 (субсчет «Расчеты по налогу на прибыль»)п. 7 ПБУ 18/02.

***

Если встречи руководства с представителями контрагентов не будут оформлены как официальные представительские мероприятия, инспекторы наверняка расценят их как личные встречи директора. А возмещение затрат на такие личные встречи не учитывается как представительские расходыПисьма Минфина от 16.11.2009 № 03-03-06/1/759, от 01.11.2010 № 03-03-06/1/675. Кроме того, возмещение руководителю его личных расходов должно рассматриваться как выплата ему доходаст. 209 НК РФ. А значит, с этой суммы организация должна исчислить НДФЛ (его надо удержать с других выплачиваемых доходов) и начислить страховые взносы.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Расходы»:

Документальное оформление представительских расходов

Налоговое законодательство не содержит перечня документов, которыми должны подтверждаться представительские расходы, на что обращают внимание сами чиновники (письмо Минфина России от 10.04.2014 № 03-03-РЗ/16288). Но точно ясно, что для подтверждения факта представительских расходов недостаточно иметь в наличии только лишь первичные документы, подтверждающие факт оплаты услуг. Ведь основным условием для учета представительских расходов является деловой характер мероприятия. Иными словами, из документов должно следовать, что встреча носила официальный характер и в ходе нее обсуждались вопросы потенциального или дальнейшего сотрудничества.

В некоторых письмах чиновников, посвященных вопросам учета представительских расходов, содержится примерный перечень таких документов. Например, в письме Минфина РФ от 22.03.2010 № 03-03-06/4/26 сказано, что документами, служащими для подтверждения представительских расходов, могут являться, в частности:

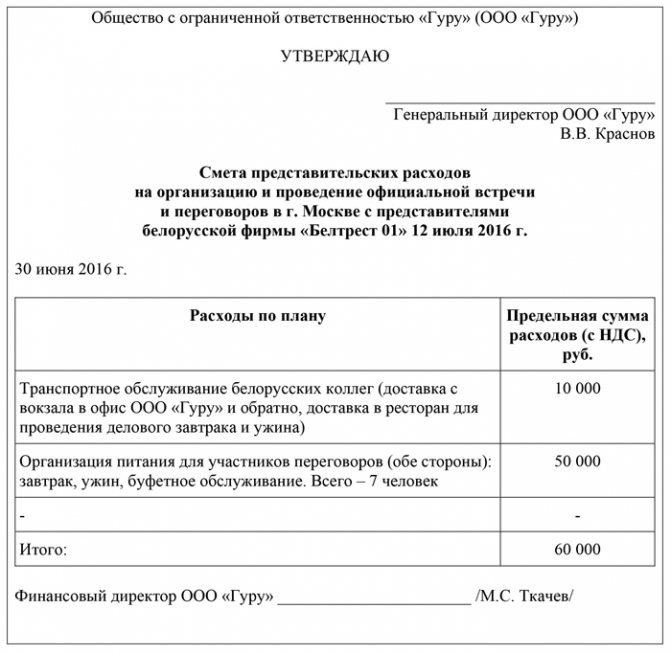

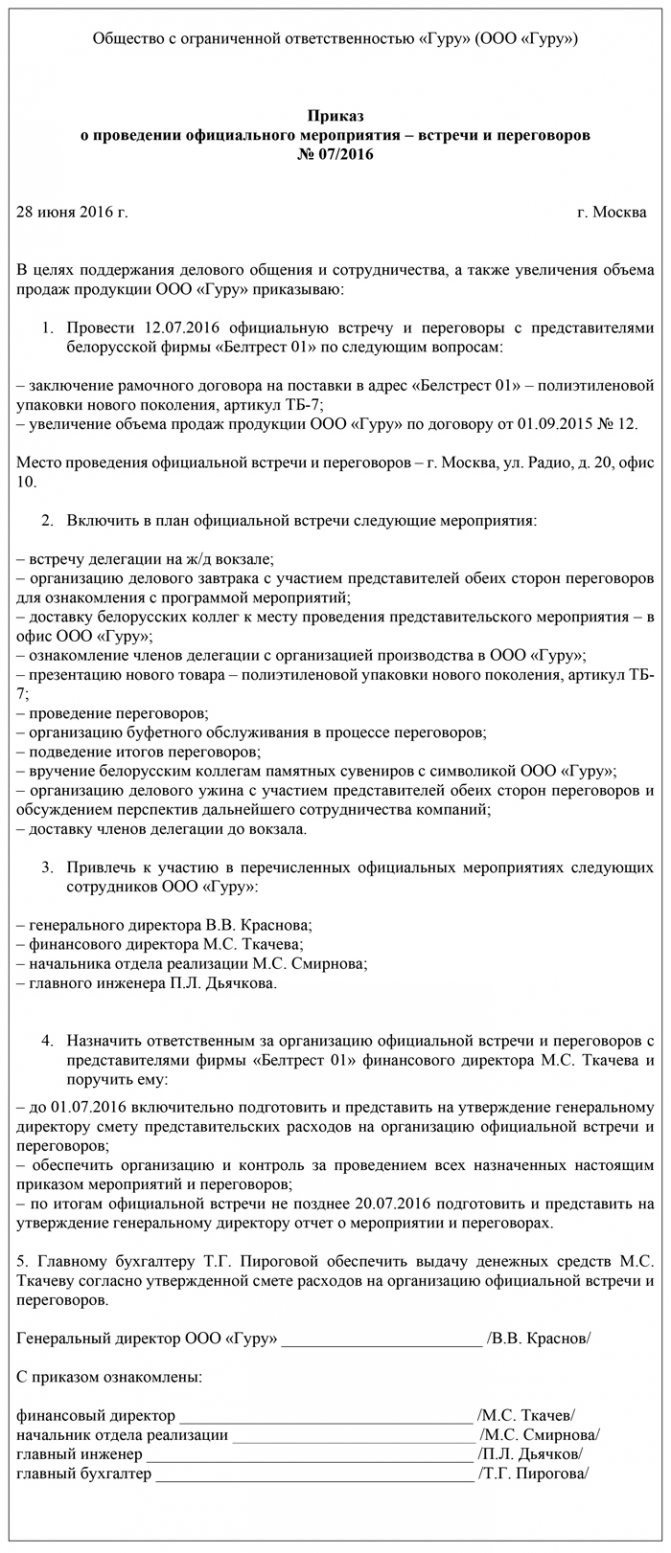

- приказ (распоряжение) руководителя организации об осуществлении расходов на указанные цели;

- смета представительских расходов;

- первичные документы, в том числе в случае использования приобретенных на стороне каких-либо товаров для представительских целей, оплаты услуг сторонних организаций;

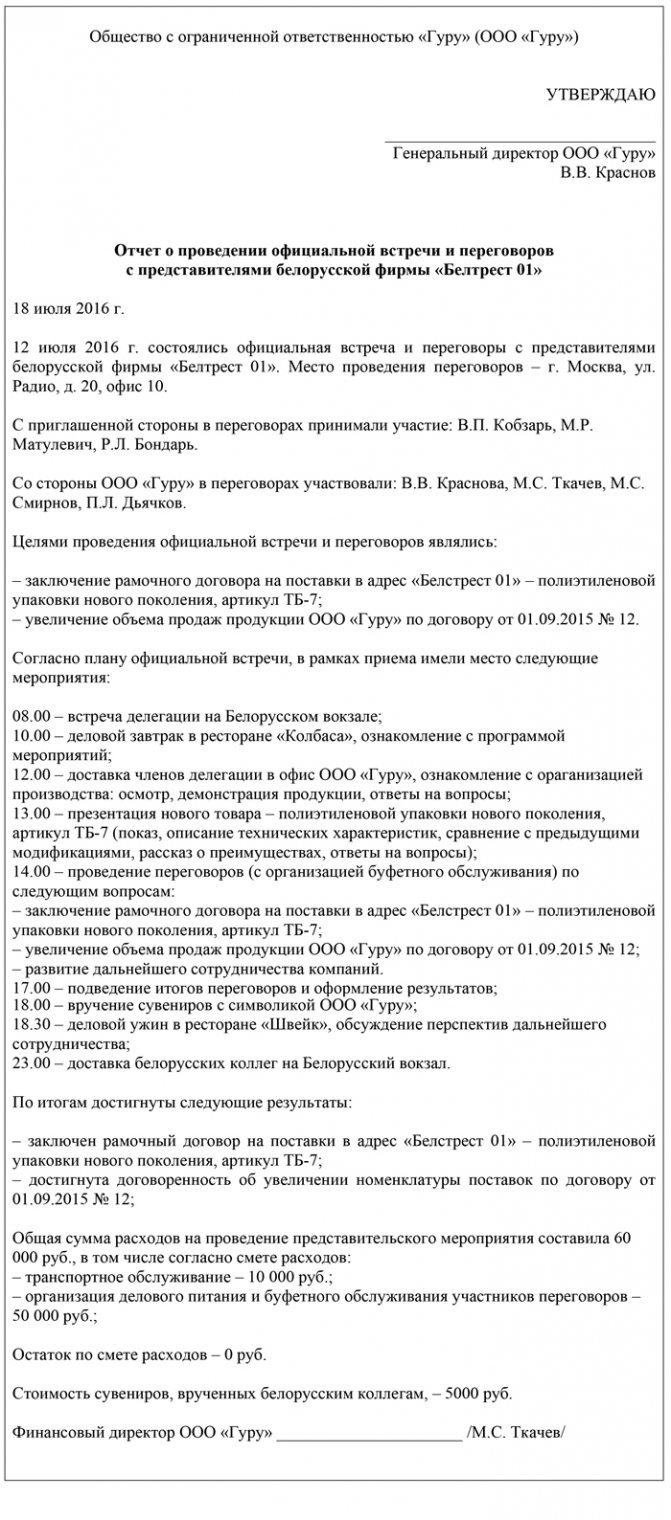

- отчет о представительских расходах по проведенным представительским мероприятиям, в котором отражаются: цель представительских мероприятий, результаты их проведения; иные необходимые данные о проведенном мероприятии, а также сумма расходов на представительские цели.

Судебная практика также показывает, что для учета представительских расходов необходим полный пакет документов. Одного лишь авансового отчета с приложенными кассовыми чеками явно недостаточно, о чем сказано, например, в постановлении Третьего арбитражного апелляционного суда от 27.11.2012 по делу № А74-732/2012. В этом деле суд не поддержал компанию, так как та не представила приказы руководителя, сметы представительских расходов на каждое мероприятие, отчеты о представительских расходах по проведенным представительским мероприятиям, в которых отражено, с кем и когда проходили встречи, с какой целью, какой результат от проведения таких встреч и переговоров достигнут обществом.

Причем при составлении документов важно избегать формальностей. Например, если во многих отчетах будут фигурировать одни и те же цели, то налоговики могут усмотреть в этом формальность, что наряду с другими причинами помешает выиграть процесс в суде (см., например, постановление Четырнадцатого арбитражного апелляционного суда от 22.09.2016 по делу № А66-17120/2015).

Далее рассмотрим, какие нарушения часто совершают компании на практике.

Отчёт о мероприятии

«Путешествие в Мультляндию». Фотоотчёт о мероприятии Ярко живём! Радость несём! День за днём Мир познаём! Наш детский сад «Карусель» вот только открылся, позади первый учебный год. Коллектив.

Фотоотчёт о спортивном мероприятии совместно с родителями. В детском саду №40 в старшей комбинированной группе было организовано спортивное мероприятие «Папа, мама и я – спортивная семья». Спортивное.

Фотоотчет о проведенном мероприятии «Чудеса науки» В нашем детском саду в течение года для детей разного возраста проводится очень много интересных мероприятий. Для детей старших и подготовительных.

Читайте также: Как оплачивается больничный в выходные дни по трудовому кодексу?

Фотоотчёт о мероприятии по пожарной безопасности Провела общешкольное мероприятие КВН «Юных пожарных».КВН «Юных пожарных» предназначен для детей среднего возраста, актуализирует и систематизирует.

Фотоотчёт о внеурочном мероприятии по ПДД «Я пешеход» В сентябре в нашей школе, уже традиционно прошло внеурочное воспитательное мероприятие » Я Пешеход. » Дети путешествуя по станциям, закрепили.

Отчёт о мероприятии «День семьи» 07 июня в нашем детском саду прошло мероприятие под названием » День семьи» .Мероприятие проводилось с целью формирования у детей дошкольного.

Отчёт о мероприятии. Выставка-конкурс «Чудо Яблоко». В подготовительной группе «Звёздочки» в рамках проектной деятельности прошёл конкурс на лучшую поделку из яблок, целью которого было привлечение.

Отчёт о проведённом мероприятии «День дружбы добра и вежливости» ОТЧЁТ о проведенном мероприятии «День дружбы,добра и вежливости.» 17. 10. 2020 года в муниципальном дошкольном образовательном бюджетном.

Отчёт о проведённом мероприятии «День здоровья в нашем саду» 28 октября был объявлен Днем здоровья. С самого утра начались оздоровительные мероприятия. Для всех воспитанников были выделены витамины.

Отчёт о проведённом мероприятии по пожарной безопасности в группе В нашем детском саду ежегодно проводятся мероприятия по пожарной безопасности Цель: формирование у детей навыков осторожного обращения.

Представительские расходы – это та статья затрат, к проверке которой налоговики подходят с особой тщательностью. Для них не секрет, что по этой статье компании часто списывают расходы, которые проблематично, а то и невозможно признать в налоговом учете, например на проведение корпоративного праздника. Поэтому, чтобы свести к минимуму претензии проверяющих, необходимо подготовить безупречный комплект подтверждающих документов. Среди них инспекторы требуют и отчет, который составляется уже после того, как проведены встреча, переговоры или иное мероприятие (см., например, письма Минфина России от 13.11.07 № 03-03-06/1/807, УФНС России по г. Москве от 12.04.07 № 20-12/034115).

Часто подразделения, ответственные за проведение мероприятия, этот документ не составляют, считая его избыточным. Мол, он всего лишь систематизирует всю информацию о проведенном мероприятии, которая прослеживается из первичных или иных документов. Но все-таки отчетом лучше не пренебрегать – без него налоговые инспекторы вообще могут отказать в признании расходов.

ООО «Консалтинговое бюро «Эврика!»