Когда формируют отчетность о финрезультатах

Для раскрытия данных о полученных доходах от предпринимательской деятельности служит отчетность о целевом использовании средств. А для детализации данных в случае, если получена сверхнормативная прибыль, норма которой определена в учетной политике (п. 1 ст. 13 Закона № 402-ФЗ, п. 6 и 11 ПБУ 4/99, информация Минфина от 04.12.2012 № ПЗ-10/2012), составляется отчет о финансовых результатах.

Используют общеустановленный бланк — форму № 2 из Приложения 1 к приказу № 66н. Исключением являются потребительские кооперативы (СМП), которые могут применять упрощенную систему бухучета. Для них разработан специальный бланк, закрепленный в Приложении 5 приказа № 66н.

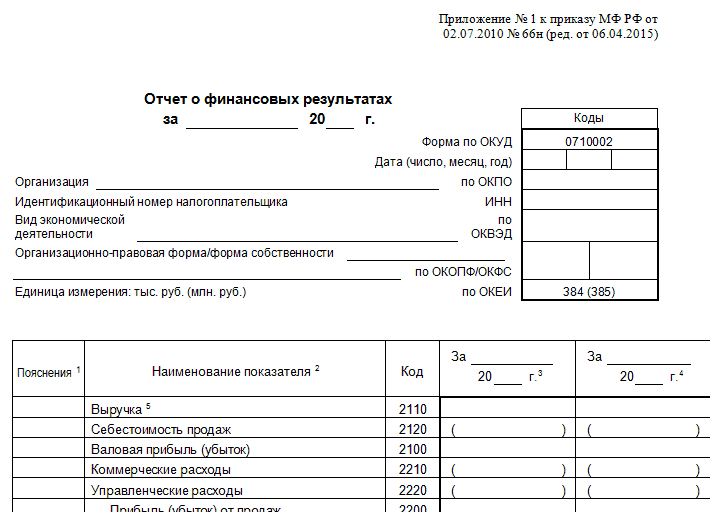

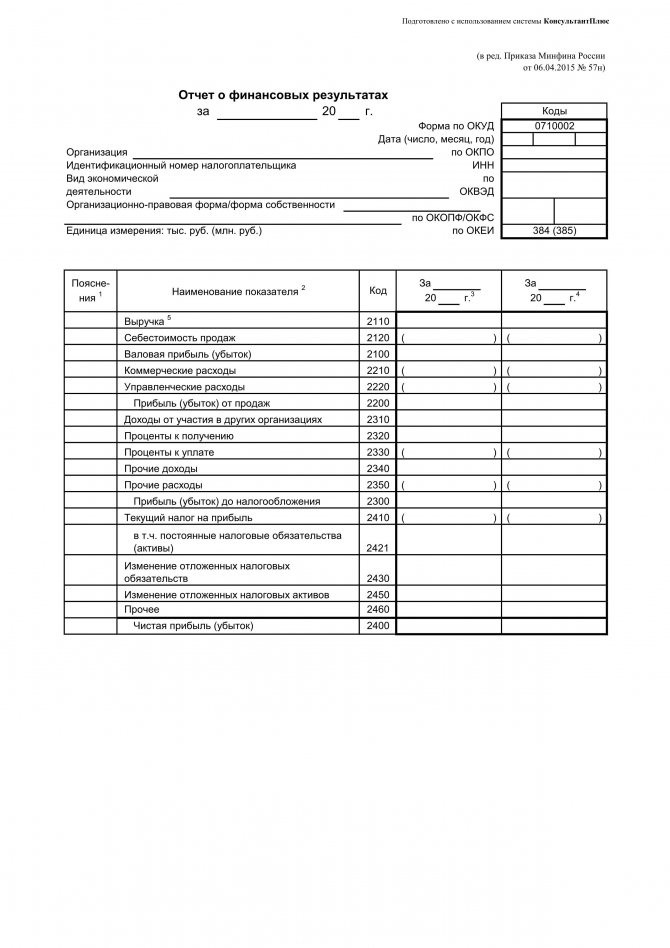

Актуальная форма 2 по ОКУД 0710002

Как уже упоминалось ранее, актуальная форма 2, характеризующая образование прибыли (убытков) юридического лица за определенные промежутки времени, именуется сейчас отчетом о финансовых результатах. Такое наименование для данной отчетной формы устанавливается теперь пунктом первым статьи четырнадцатой 402-ФЗ от 06.12.2011 (Закона «О бухучете»).

Соответственно, применяется эта форма с той отчетности, которая составлялась и подавалась организациями за 2011 год. При этом корректировка наименования данной формы, утверждена еще в 2010 году приказом Минфина РФ №66н от 02.07.2010, произошла лишь в 2020 году (согласно приказу Минфина РФ №57н от 06.04.2015).

Читайте также: Скачать образец налогового регистра ндфл за 2020

По сути, переименование бланка формы 2 стало единственной модификацией этого отчета с 2010 года – с того самого момента, когда данная форма была впервые регламентирована (введена) приказом 66н.

Помимо изменения названия, конечно, были произведены определенные изменения во второй таблице рассматриваемого отчета (касательно слова «справочно»).

Кроме того, из стандартного шаблона отчетного бланка окончательно убрали подпись главбуха предприятия-налогоплательщика, которая, однако, еще с отчетности за 2011 год перестала считаться обязательной.

Несмотря на переименование, форму 2, официально именуемую сейчас отчетом о финансовых результатах, иногда по-прежнему называют отчетом о прибылях и убытках, поскольку суть её мало изменилась после изменения названия.

Таким образом, все эти обозначения – форма 2 финансовой отчетности, отчет о финансовых результатах (сокращенно – ОФР), отчет о прибылях/убытках – считаются тождественными, что позволяет сегодня свободно применять их в отношении конкретного бланка.

Сроки и место сдачи в 2020 году

Годовой отчет о финансовых результатах, как и годовой баланс, обязательно сдается организацией в территориальные подразделения контролирующих инстанций – налоговой службы (ФНС) и статистического ведомства (Росстат).

Так, форма 2 за минувший 2020 год составляется бухгалтерами организации на протяжении первого квартала нынешнего 2020 года. Направить отдельные экземпляры ОФР обеим вышеупомянутым госструктурам следует не позднее 01 (первого) апреля 2020 года.

Есть, однако, информация о том, что финансовую отчетность за текущий 2020 год уже не нужно будет обязательно подавать в Росстат. Соответствующие изменения уже заявлены – они начнут действовать с отчетности, которая будет составляться за текущий 2020 год.

Кто должен сдавать?

Форма 2, как и баланс, является неотъемлемой составляющей годовой отчетности организации. В обязательном порядке она заполняется только юридическими лицами – без каких-либо исключений.

Однако ОФР может составляться бухгалтером организации не только за отчетный год в целом (как это устанавливается общеобязательными нормативными требованиями), но и за промежуточные периоды в рамках отчетного года (за девять месяцев, полугодие, квартал, месяц).

Для промежуточных периодов

Отчетность промежуточных периодов не считается обязательной.

Как показывает практика, она может потребоваться следующим пользователям:

- контрагентам/партнерам компании;

- инвесторам (потенциальным, действующим);

- банкам, иным кредитно-финансовым структурам;

- учредителям (собственникам) предприятия;

- менеджменту (руководству) организации;

- экономическим, финансовым подразделениям предприятия.

Форму 2 для промежуточных периодов отчетного года составляют обычно по общепринятому правилу, применяемому при подготовке годовой отчетности: накопительным итогом, учитывая сведения, актуальные на момент завершения соответствующего месяца.

Бывает и так, что промежуточный отчет о финансовых результатах просто составляется за конкретный интервал (квартал, месяц, декада месяца).

Как вариант, он может формироваться с учетом неполного месяца (как правило, последнего в анализируемом периоде).

Читайте также: Налоговая нагрузка 2020: ФНС обнародовала свежие среднеотраслевые показатели

Как заполнять

В преамбуле отчетности о финансовых результатах необходимо указать:

- отчетный период, дату заполнения;

- полное наименование организации, ИНН, КПП;

- организационно-правовую форму, вид собственности;

- вид экономической деятельности;

- коды по общероссийским классификаторам;

- единицу измерения;

- местонахождение.

Далее заполняется таблица из 4 столбцов с ключевыми отчетными значениями. В нее включаются пояснения к отчетности, код строки (Приложение 4 приказа № 66н), наименование и сопоставимые величины показателей за текущий и аналогичный прошлогодний периоды (п. 10 ПБУ 4/99).

Утверждается отчетность о финансовых результатах руководителем организации.

В отчете по форме № 2 необходимо заполнить:

- Выручка — строка 2110: доходность от обычных видов деятельности.

- Себестоимость продаж — 2120: сведения о расходах по обычным видам деятельности, сформировавшим себестоимость товаров, работ или услуг.

- Валовая прибыль/убыток — 2100: данные о валовой прибыли (убытке) учреждения.

- Коммерческие расходы — 2210: расходы, непосредственно связанные с реализацией товаров, работ или услуг.

- Управленческие расходы — 2220: издержки, связанные с управлением предприятием.

- Прибыль/убыток от реализации — 2200: доходы или убытки от предпринимательской деятельности.

- Доходы от участия в других организациях — 2310: доходность, полученная от участия в уставных капиталах других учреждений.

- Проценты к получению — 2320: информация о полученных процентах, выступающих одной из разновидностей доходов.

- Процент к уплате — 2330: расходы, производимые в качестве процентов, начисленных к уплате.

- Прочие доходы — 2340.

- Прочие расходы — 2350.

- Прибыль/убыток до налогообложения — 2300.

- Текущий налог на прибыль — 2410: сумма исчисленного налога из декларации по налогу.

- Постоянные налоговые обязательства — 2421.

- Прочее — 2460.

- Чистая прибыль/убыток — 2400.

- Совокупный финансовый результат — 2500.

Если у учреждения отсутствуют фактические числовые данные, в графах проставляются прочерки.

Оценка финансовых результатов: этапы и показатели

Важно понимать: в финансовом анализе нет жестко заданных правил. Это значит, что методику расчета и набор как исходных, так и итоговых показателей аналитик всегда выбирает сам. Поэтому наш подход – примерный. В нем мы ориентировались, прежде всего, на российскую отчетность. В ней нет готовых показателей маржинальной прибыли, EBITDA, NOPAT и т.п. Не будет их и в наших этапах и примерах.

Предлагаем пошаговую инструкцию, как сделать финансовый анализ предприятия в части финансовых результатов.

Этап 1. Провести горизонтальный анализ прибыли (убытка)

Суть горизонтального анализа в том, чтобы понять: как изменился финансовый результат по сравнению с предыдущим периодом. Вот некоторые его особенности:

- потребуется минимум два значения прибыли (убытка). Одно из них принимается как база для сравнения. Обычно это величина из самого раннего временного промежутка;

- рассчитываются либо абсолютные, либо относительные отклонения фактического уровня от базового. Для вычисления последних пригодятся формулы темпов роста и прироста. Смотрите их в таблице 1;

- абсолютные отклонения измеряются в той же единице, что и анализируемый показатель. В нашем случае это будут рубли. Относительные – либо в процентах, либо в долях;

- если показатель в базовом периоде равнялся нулю или имел другой знак, нежели в текущем, то темпы роста/прироста рассчитать либо не выйдет, либо они не будут иметь смысла. Для примера: в 2020 г. организация получила 1 млн руб. убытка, а в 2020 г. – 2 млн руб. прибыли. Темп прироста равен: 2 ÷ (-1) × 100% – 100% = -300%. Если трактовать буквально, то выйдет так: финансовый результат за год уменьшился на 300%. Согласитесь, это глупость;

- характер изменения (позитивный, негативный) зависит не от знака полученного отклонения. Он определяется смыслом самого показателя. Например, для доходов или прибыли важен рост и, значит, положительные величины отклонений. Для расходов и убытков, наоборот, – отрицательные.

Таблица 1.

Формулы отклонений для горизонтального анализа

Название показателя Формула Абсолютное отклонение N1 – N0 Относительные отклонения Темп роста N1 ÷ N0 × 100% Темп прироста (N1 – N0) ÷ N0 × 100% Примечание:

N0, N1 – значения анализируемого показателя в базовом и текущем периодах

Этап 2. Выполнить вертикальный анализ финансовых результатов деятельности предприятия

Вертикальный анализ заключается в расчете удельного веса какого-либо показателя в общей сумме однородных величин. Иначе – это оценка структуры, при которой отдельный элемент соотносится с неким целым, частью которого он является.

Данный подход отличается особенностью для всех показателей из отчета о финансовых результатах, так как не сразу ясно, что считать тем целым, на которое будут делиться частные значения. Причина: отчет строится по принципу вычитания, а не суммирования в отличие от баланса.

Поэтому предлагаем реализовать вертикальный анализ по двум направлениям:

- для нераспределенной прибыли из баланса рассчитать ее долю в собственном капитале и/или в пассиве. Это позволит понять, насколько значим вклад накопленного результата в совокупную величину источников финансирования деятельности предприятия;

- для прочих видов прибыли из отчета о финансовых результатах соотнести их значение с доходами. Причем для валовой прибыли и от продаж рассчитать соотношение с выручкой. Для прибыли до налогообложения и чистой – с суммой выручки и прочих доходов. Обоснование: так сделаем сопоставление с теми доходами, которые принимали участие в расчете конкретного вида финансового результата. Что покажут эти вычисления? Какая сумма от заработанного дохода остается у предприятия на каждом этапе формирования прибыли. Косвенно это характеристика значительности расходной части, ведь чем меньше получится удельный вес, тем больше расходов приходится на каждый рубль дохода.

Важно помнить: вертикальный анализ лишен смысла для показателей убытка.

Читайте также: Годовая бухгалтерская отчетность за 2020 год (состав)

Вот формула для расчета удельного веса:

Ni = ∑Ni × 100%,

где Ni – значение конкретного показателя (часть);

∑Ni – величина общего показателя, в который Ni входит как составной элемент (целое).

Абсолютные значения финансового результата имеют большой недостаток: низкая степень сравнимости с другими организациями. Это так, даже если исследуется финансовая отчетность предприятий одного вида деятельности.

Этап 3. Рассчитать показатели рентабельности

Абсолютные значения финансового результата имеют большой недостаток: низкая степень сравнимости с другими организациями. Это так, даже если исследуется финансовая отчетность предприятий одного вида деятельности. Например, у федеральной торговой сети рублевая прибыль запросто окажется в разы выше, чем у локального магазина. Однако ее соотношение с величиной активов, собственного капитала или выручки может показать иную картину – совсем не в пользу торгового гиганта.

Такие соотношения значений финансового результата с прочими показателями деятельности организации называются рентабельностью. Их несомненное преимущество – открывающаяся возможность сравнивать изначально несопоставимые абсолютные величины.

Вот несколько особенностей, которые характерны для таких относительных величин:

- есть базовая схема расчета. Ее суть: в числителе – всегда прибыль, в знаменателе – тот показатель, рентабельность которого рассчитывается. Чаще других это: активы, собственный капитал и выручка. Но ничто не мешает поставить в знаменатель только внеоборотные или оборотные активы, обязательства или заемные средства. Конкретные названия показателей определяются именно знаменателем. Например, рентабельность активов, собственного капитала, продаж и т.д.;

- какую именно прибыль использовать в числителе? Решайте сами. Чаще других используются чистая и от продаж;

- если в знаменателе формулы находится балансовый показатель, значит, берется его среднегодовое значение, а не просто величина на дату. Почему? Потому что прибыль из числителя – это финансовый результат, который получен за период. Неверно совмещать при расчете периодические и точечные значения. Разумный выход: превратить то, что сложилось на дату, в то, что было в среднем за год. Не самый точный, но самый простой способ для этого – суммировать половинки значений на начало и на конец года. Помните: в балансе все данные приводятся на конец периода, например, на 31.12.2019 г. Их можно расценить, как величину на начало следующего года, то есть на 01.01.2020 г.;

- в чем измеряется рентабельность? Стандартная практика – проценты. Реже – доли единиц. И совсем редко, но тоже приемлемо – рубли на рубль. Например, для рентабельности активов, рассчитанной по чистой прибыли и равной 10%, трактовка будет следующей: на каждый рубль, который вложили в активы, идет отдача в виде 10 копеек чистой прибыли;

- неверно называть рентабельностью те показатели, в числителе которых – убыток. Правильнее – убыточность. В данном случае не будет противоречия с исконным смыслом слова «рента».

Смотрите в таблице 2 формулы основных показателей рентабельности. Дальше в примере мы воспользуемся именно таким набором.

Таблица 2.

Относительные показатели для оценки финансовых результатов

Показатель Формула по чистой прибыли по прибыли от продаж Рентабельность активов ЧП ÷ Аср. × 100% ПП ÷ Аср. × 100% Рентабельность собственного капитала ЧП ÷ СКср. × 100% ПП ÷ СКср. × 100% Рентабельность заемного капитала ЧП ÷ ЗКср. × 100% ПП ÷ ЗКср. × 100% Рентабельность продаж ЧП ÷ В × 100% ПП ÷ В × 100% Примечание:

- ЧП – чистая прибыль (строка 2400 отчета о финансовых результатах (ОФР));

- ПП – прибыль от продаж (2200 ОФР);

- Аср. – среднегодовая стоимость активов (½ А на начало года + ½ А на конец года) (строка 1600 бухгалтерского баланса (ББ));

- СКср. – среднегодовая величина собственного капитала (расчет средней величины делается по аналогии с активами. В основе – данные строки 1300 ББ);

- ЗКср. – среднегодовое значение заемного капитала (в основе – сумма по 1400 ББ и 1500 ББ);

- В – выручка (2110 ОФР)

Этап 4. Оцените влияние отдельных факторов на финансовый результат

Факторный анализ финансовых результатов можно реализовать по двум направлениям:

- по абсолютным значениям прибыли (убытка);

- по относительным величинам, то есть по рентабельности.

Посмотрим формулы для каждого из них.

Предположим: аналитик не располагает ничем, кроме бухгалтерской отчетности предприятия. У него нет данных о цене, объеме продаж и операционной прибыли по конкретной номенклатурной позиции. Тогда оптимальной окажется такая формула факторного анализа:

ПП = В – СП – КР – УР,

где СП – себестоимость продаж (2120 ОФР);

КР – коммерческие расходы (2210 ОФР);

УР – управленческие расходы (2220 ОФР).

С ее помощью оценивается влияние четырех факторов (в формуле – справа) на значение финансового результата.

Особенность формулы: для расчета факторного влияния по ней нет необходимости применять какие-то особые методики. Когда факторы увязываются через алгебраическую сумму, то достаточно вычислить абсолютное отклонение каждого, чтобы понять, каким было его воздействие на финансовый результат.

Для факторного анализа рентабельности существует много моделей. Остановимся на самой популярной – на модели Дюпон. Вот ее трехфакторная формула:

Рск = Рп × Коа × МК,

где Рск – рентабельность собственного капитала;

Рп – рентабельность продаж;

Коа – коэффициент оборачиваемости активов (В ÷ Аср.);

Читайте также: Сопроводительное письмо к документам в фсс образец

МК – мультипликатор собственного капитала (Аср. ÷ СКср.).

Чтобы оценить воздействие трех факторов на рентабельность собственного капитала, применим метод абсолютных разниц. В таблице 3 – готовые формулы для данной модели Дюпон.

Таблица 3.

Как посчитать влияние факторов в трехфакторной модели Дюпон

Фактор Формула оценки его влияния Рентабельность продаж ∆Рск (Рп) = ∆Рп × Коа 0 × МК 0 Коэффициент оборачиваемости активов ∆Рск (Коа) = Рп 1 × ∆Коа × МК 0 Мультипликатор собственного капитала ∆Рск (МК) = Рп 1 × Коа 1 × ∆МК Примечание:

- ∆ – абсолютное отклонение фактора;

- 0 – базовый период;

- 1 – текущий период

Если рассчитать все верно, то абсолютное изменением Рск и суммарное воздействие факторов окажутся равны:

Рск = ∆Рск (Рп) + ∆Рск (Коа) +∆Рск (МК).

Как составить отчет о финансовых результатах

Для того чтобы вычислить показатель строки «Операционный финансовый результат от реализации» нужно от строки «Валовая прибыль» вычесть строки «Коммерческие расходы» и «Управленческие расходы». Так как данные расходы отсутствуют, строка «Операционный финансовый результат от реализации» равняется строке «Валовая прибыль», а именно, 6129 тыс. руб.

На основании вышесказанного можно сделать вывод, что в результате уже произошедших изменений бухгалтерского учета существующая отчетность немногим отличается по составу от отчетности, которая относится к международным стандартам финансовой отчетности (МСФО). Также аналогичны и формы представления отчетности.

На основании имеющихся различий формируется разное понимание ведения и постановки бухгалтерского учета. Конкретным проявлением данных различий является — порядок оценки, признания и отражения в отчетности отдельных видов активов, пассивов и операций.

Форма № 2 (код по ОКУД 0710002) утверждена приказом Министерства финансов № 66н от 02.07.2010. Показатели отчета о финансовых результатах содержат расшифровку итогов деятельности учреждения в части доходов, затрат и иных сведений за отчетный период и предшествующий год.

Перевод отчета о финансовых результатах на английский язык может потребоваться компаниям, собственники, учредители или акционеры которой являются иностранными гражданами или экономическими субъектами.

Введение

В современных экономических условиях анализ финансовой отчетности является особенно актуальным, так он дает возможность оценить экономическое развитие организации и выявить возможные проблемы. Анализ бухгалтерской и финансовой отчетности выступает основным инструментом, при помощи которого осуществляется управление финансово-хозяйственной деятельностью, прогнозируются конкретные показатели, выбирается объект для вложения инвестиций.

Основным источником информации для расчета показателей является бухгалтерская отчетность, характеризующая финансовое положение организации в денежной оценке за отчетный период. В ней отображается состояние активов, собственного капитала, долговых обязательств, материальных запасов и инвестиций. Анализ бухгалтерской отчетности дает возможность оценить размещение активов, эффективность вложения инвестиций, а также определить способности руководства в плане развития бизнеса и увеличения прибыли. Изучение бухгалтерского баланса и отчета о финансовых результатах помогает решить такие задачи анализа финансовой отчетности: оценить состояние имущества компаний, проанализировать ликвидность разных групп активов и их взаимосвязь с пассивами, исследовать источники формирования активов, оценить возможность наращивания собственного капитала.

Несвоевременный анализ бухгалтерской отчетности организации приведет к потере позиций на рынке, снижению прибыли и даже банкротству. Финансовый риск – это возможное возникновение сложной ситуации, в результате чего организация понесет существенные потери. Учитывая сложную экономическую ситуацию в стране, руководители компаний стремятся провести анализ финансовых рисков отчетов и устранить их на ранних этапах.

Вероятность возникновения неблагоприятных ситуаций можно легко рассчитать, взяв за основу данные бухгалтерской отчетности. При помощи формул проводят анализ финансовой отчетности: определяют риск потери платежеспособности и финансовой активности, опасную структуру активов и пассивов.

Актуальность данной темы обусловлена тем, что все процессы, происходящие в организациях, получают отражение в бухгалтерской отчетности, поэтому тщательный анализ финансовой отчетности подскажет владельцам, в чем заключаются их ошибки и что необходимо делать для того, чтобы улучшить материальное положение.

Цель выполнения данной работы – исследовать отчет о финансовых результатах и использование его данных для анализа и оценки деятельности организации.

Для достижения данной цели, надо решить такие задачи:

- рассмотреть теоретические основы бухгалтерской (финансовой) отчетности и экономического анализа финансовых результатов;

- исследовать процесс формирования данных отчета о финансовых результатах организации и пояснений к нему на примере ООО «ПКК «Медведь»;

- провести анализ финансовых результатов и оценка рентабельности организации ООО «ПКК «Медведь».

Объект исследования – ООО «ПКК «Медведь».

Предмет исследования – отчет о финансовых результатах ООО «ПКК «Медведь».

Теоретической и методологической основой написания явились: Положения по бухгалтерскому учету, законодательство, связанное с анализом финансовых результатов, труды экономистов по вопросу формирования финансовых результатов.

Основные показатели формы № 2

Строка «Выручка» включает в себя суммарные числовые данные о доходах учреждения от основных видов деятельности: реализации товаров, работ или услуг, уменьшенный на сумму исчисленных налоговых обязательств за период по НДС и акцизам.

«Себестоимость продаж» в отчете о финансовых результатах заполняется данными о совокупном объеме произведенных затрат на производство и реализацию товаров, работ и услуг по основным видам деятельности. Траты на приобретение материалов для производства или оказания услуг также входят в данную строку. Причем учитывать следует и остаток на начало расчетного периода, а вот остаток на конец года нужно вычесть.

Помимо прямых затрат на производство (реализацию), следует включать:

- оплату труда основного персонала;

- налоговые отчисления и страховые взносы с ФОТ;

- амортизацию основных фондов, занятых на производстве;

- производственные накладные расходы.

«Валовая прибыль» равен разнице строк «Выручка» и «Себестоимость», определяет прибыль или убыток от основной деятельности учреждения до вычета коммерческих и управленческих затрат.

«Коммерческие расходы» в отчете о финансовых результатах состоят из затрат на продажу произведенных товаров, работ или услуг.

Экономическая сущность и порядок формирования финансового результата организации

Отечественными специалистами в сфере организации экономического анализа уделяется пристальное внимание изучению прибыли как в границах анализа и оценки результатов финансовой деятельности организации, анализа финансового положения субъекта хозяйствования, так и в границах анализа отчетных данных о финансовых результатах с точки зрения качества и достижения их эффективности. Экономическую категорию «прибыль» часто рассматривают при изучении эффективности финансового результата.

Профессор Л.Т. Гиляровская отстаивает мнение, что под финансовым результатом подразумевается обобщающий параметр, касающийся анализа и оценки эффективности либо неэффективности в деятельности субъекта хозяйствования при определенных стадиях его формирования [6]. В плане счетов, согласно с утвержденным приказом Минфина Российской Федерации «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31.10.2000г. №94н (ред. от 08.11.2010) за счетом 99 «Прибыли и убытки» закрепляются для обобщения данные относительно формирования конечного финансового результата деятельности организации за отчетный год [3].

Главной целью деятельности субъекта хозяйствования является получение прибыли для повышения благосостояния владельцев организации в текущем периоде и на перспективу, стабильное развитие трудового коллектива организации, а также степени ее капитализации.

Прибыль в качестве экономической категории формируется при непосредственном выполнении процессов хозяйственной деятельности организации, что отображается в бухгалтерском учете, а также в отчетах субъекта хозяйствования.

Кроме этого, профессор В.В. Ковалев, учитывая интересы лиц, субъектов либо пользователей экономического анализа, оказывающих непосредственное влияние на деятельность организации, рассматривает такие виды прибыли:

- валовая или маржинальная прибыль – это прибыль, которая представляется в виде разности между нетто — выручкой от продажи товаров, предоставленных услуг или выполненных работ и переменными расходами, к которым относится себестоимость проданных товаров, предоставленных услуг или выполненных работ и играющая главную роль в управленческом учете, а именно, в системе директ-костинга;

- налогооблагаемая прибыль — прибыль до вычета обязательных платежей и налогов, является основным финансовым показателем с точки зрения государственных интересов. Именно этот вид прибыли служит источником, из которого государственный бюджет получает свою часть от общих доходов коммерческих организаций;

- прибыль от продаж — прибыль до вычета процентов и налогов, разница между валовой прибылью, управленческими (условно-постоянными) накладными и коммерческими расходами;

- нераспределенная прибыль среди владельцев обыкновенных акций, является конечным результатом деятельности организации, которая интересует ее владельцев, основной группой из них являются держатели обыкновенных акций. Данный вид прибыли, в свою очередь делится на реинвестированную прибыль, которая направляется на финансовое обеспечение прироста активов, и прибыль, которая используется для выплаты дивидендов (потребляемая прибыль) [15].

Прибыль — это обобщающий (интегральный) результат, выступающий абсолютным показателем эффективности в деятельности организации. С точки зрения профессора Шеремета А.Д. прирост прибыли может быть связан с интенсивностью и с экстенсивностью применения ресурсов производства. Поэтому параметром, который характеризует истинную эффективность, может быть рентабельность продаж, то есть соотношение прибыли и выручки от совершенных продаж. В коммерческой организации всегда ставится цель ее деятельности — получение прибыли, но не всегда получается ее извлекать. Если выручку приравнивают к полной себестоимости, то становится возможным лишь возмещение затрат на производство продукции, а также ее продажу. При затратах, значительно превышающих выручку, организация терпит убытки, то есть получается отрицательный финансовый результат деятельности, что приводит к ухудшению ее финансового состояния, возможно также наступление банкротства. В организации прибыль считается показателем, который создает стимул для вложения инвестиций в направления экономической деятельности, где возможно получение максимального прироста стоимости [22].

Л.И. Кравченко высказывает мнение, что прибыль в общей системе стоимостных показателей и рычагов, существующих для управления экономикой, занимает одно из главных позиций. Под прибылью подразумевается основной, с множеством оценочных показателей, результат деятельности организации в условиях формирования и развития рыночного механизма в хозяйствовании [16].

С точки зрения профессора В.И. Бариленко, прибыль, в существующих условиях рыночной экономики, является важнейшим фактором, стимулирующим производственную деятельность организации, и создающим финансовую базу для ее расширения и удовлетворения социальных потребностей персонала организации [7].

Профессор О.В. Ефимова считает, что проблема по определению основных понятий финансовых результатов, и, первоочередно, конечного финансового результата, имеет больше практическое значение, так как с их учетом происходит принятие важнейших решений корпоративного управления [17].

Систематизации относительно существующих определений прибыли в качестве объекта экономического анализа, попытки корректировки организации его проведения в условиях современной рыночной экономики привели к потребности в уточнении единства подходов к определению сути и содержанию финансового результата в рамках, где проводится выполнение экономического анализа по определению эффективности деятельности субъекта хозяйствования. Систематизация относительно существующих подходов к определению понятия финансовых результатов приведена в таблице.

Прикрепленные файлы:

Отчет о прибылях и убытках форма 2 – правило заполнения

Например, траты на сбыт и доставку продукции.

В «Управленческие расходы» в отчете о финансовых результатах включают административные траты:

Читайте также: Система налогообложения для ИП, занимающегося строительством

- зарплата и страховые взносы административно-управленческого персонала, бухгалтерии, отдела кадров;

- амортизация или аренда офисных помещений;

- траты на юридическое или информационное сопровождение, судебные издержки и прочее.

«Прибыль или убыток от продаж» равен разнице строк «Валовая прибыль» и «Коммерческие…» и «Управленческие расходы».

В «Прочие доходы» включают данные по поступлениям и доходам учреждения, полученным не по основным видам деятельности. Например, проценты по банковским депозитам, положительная курсовая разница при конвертации валют, прочее.

В строку «Прочие расходы» включены виды трат компании, которые невозможно классифицировать по конкретным признакам либо отнести к вышеуказанным видам затрат.

Прочие операции при формировании отчета

Значение прибылей и убытков от прочих операций обязательно включается в итоговый документ в соответствии с инструкцией по заполнению отчета о финансовых результатах.

Данный уровень операций включает в себя транзакции, которые косвенно касаются основной деятельности компании. Эти доходы и расходы являются результатом работы, осуществляемой в отношении основной деятельности. Определение этих элементов отчета было включено в закон о бухгалтерском учете. Согласно его содержанию, затраты и доходы, полученные на уровне других операций, связаны среди прочего с: социальной активностью, компенсацией, штрафами, выбытием основных средств, списанием предписанных, списанных и безнадежных долгов и обязательств и т. д. Следует добавить, что в отчете доходы и расходы по остальным операциям представлены отдельно.

Структура отчета о финансовых результатах

Титульная часть Заполняется основными реквизитами:

- наименование организации;

- ИНН, ОКВЕД, ОПФ, ОКПО;

- форма собственности;

- единица измерения;

- дата составления

Табличная часть Данные бухгалтерского учета учреждения в разрезе показателей прибылей и убытков, доходов и трат, налоговых и прочих обязательств Подпись ответственного лица Заполненный бланк подписывается руководителем организации или иным ответственным лицом. Указывается расшифровка и дата подписания Расшифровка по отдельным показателям формы На основании положений ПБУ 4/99, общие показатели могут быть детализированы в расшифровочной части отчетности о финансовых результатах

Узнай стоимость написания такой работы!

Ответ в течение 5 минут!Без посредников!

Источниками информации являлись бухгалтерские документы, предоставленные ООО «ПКК «Медведь».

Практическая значимость работы заключается в том, что результаты приводимого в данной работе исследования можно использовать в процессе анализа и оценки деятельности организаций.

Данная работа выполнена на основании материалов ООО «ПКК «Медведь». В ходе анализа использовались данные организации за 2015-2016гг.

В ходе выполнения данной работы использовались такие методы: анализ, обобщение, классификация, системный подход, индукция, дедукция, описание.

Доходы (расходы) от обычных видов деятельности

Строка 2110 Выручка

- Кт оборот 90.01 минус Дт оборот 90.03 НДС минус Дт оборот 90.04 акцизы.

Строка 2120 Себестоимость продаж

Строка 2100 Валовая прибыль (убыток)

- стр. 2110 «Выручка» минус стр. 2120 «Себестоимость продаж».

Строка 2210 Коммерческие расходы

Строка 2220 Управленческие расходы

Строка 2200 Прибыль (убыток) от продаж

- Сумма строк:

- стр. 2100 «Валовая прибыль»;

- стр. 2210 «Коммерческие расходы»;

- стр. 2220 «Управленческие расходы».

Прочие доходы (расходы)

Строка 2310 Доходы от участия в других организациях

- Кт оборот 91.01 по субконто:

- Доходы (расходы), связанные с участием в других организациях;

- Доходы (расходы) связанные с участием в российских организациях;

- Доходы (расходы), связанные с участием в иностранных организациях.

Строка 2320 Проценты к получению

- Кт оборот 91.01 по субконто «Проценты к получению (уплате)».

Строка 2330 Проценты к уплате

- Дт оборот 91.02 по субконто»Проценты к получению (уплате)».

Строка 2340 Прочие доходы

- Кт оборот 91.01 по всем остальным субконто минус Дт оборот 91.02 НДС.

Строка 2350 Прочие расходы

- Дт оборот 91.02 по всем остальным субконто.

Строка 2300 Прибыль (убыток) до налогообложения

- Сумма строк:

- стр. 2200 «Прибыль (убыток) от продаж»;

- стр. 2310 «Доходы от участия в других организациях»;

- стр. 2320 «Проценты к получению»;

- стр. 2330 «Проценты к уплате»;

- стр. 2340 «Прочие доходы»;

- стр. 2350 «Прочие расходы».

Текущий налог на прибыль

Строка 2410 Текущий налог на прибыль

- если ПБУ 18/02 применяется:

- Дт оборот счета 68.04.1 минус Кт оборот счета 68.04.2.

- если ПБУ 18/02 НЕ применяется:

- оборот Дт 99.01.1 со счетом 68.04.1.

- разница оборотов:

Строки 2421 в т.ч. постоянные налоговые обязательства (активы), 2430 Изменение отложенных налоговых обязательств, 2450 Изменение отложенных налоговых активов заполняются, если применяется ПБУ 18/02.

Строка 2421 в т.ч. постоянные налоговые обязательства (активы)

- Дт 99.02.3 Кт 68.04.2 – ПНО;

- Дт68.04.2 Кт 99.02.3 – ПНА.

Строка 2430 Изменение отложенных налоговых обязательств

- разница оборотов:

- Дт 68.04.2 Кт 77 – начисление ОНО;

- Дт 77 Кт 68.04.2 – погашение ОНО.

Строка 2450 Изменение отложенных налоговых активов

- разница оборотов:

- Дт 09 Кт 68.04.2 – начисление ОНА;

- Дт 68.04.2 Кт 09 – погашение ОНА.

Строка 2460 Прочее

- указываются иные не упомянутые выше доходы и расходы.

Строка 2400 Чистая прибыль (убыток)

- Сумма строк:

- стр. 2300 «Прибыль убыток до налогообложения»;

- стр. 2410 «Текущий налог на прибыль»;

- стр. 2430 «Изменение отложенных налоговых обязательств»;

- стр. 2450 «Изменение отложенных налоговых активов»;

- стр.2460 «Прочее».

Строка 2460 «Прочее»

По данной строке отражается информация об иных, не упомянутых выше, показателях, оказывающих влияние на величину чистой прибыли организации (п. 23 ПБУ 4/99). При необходимости организация может ввести в Отчет о финансовых результатах несколько дополнительных строк, самостоятельно назвав и закодировав их.

Какие данные могут отражаться в строке 2460 «Прочее»

По строке 2460 «Прочее» Отчета о финансовых результатах могут отражаться, например:

— налоги, уплачиваемые организациями, применяющими специальные налоговые режимы, налог на игорный бизнес (Письма Минфина России от 18.08.2004 N 07-05-14/215, от 25.06.2008 N 07-05-09/3);

— штрафные санкции, уплачиваемые организациями за нарушения налогового и иного законодательства (п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, Инструкция по применению Плана счетов, Письмо Минфина России от 15.02.2006 N 07-05-06/31);

— доначисления (суммы к уменьшению) по налогу на прибыль за предыдущие налоговые периоды в связи с выявлением несущественных ошибок (п. 14 ПБУ 22/2010, п. 22 ПБУ 18/02, Письма Минфина России от 23.08.2004 N 07-05-14/219, от 10.12.2004 N 07-05-14/328);

— сумма списанных в дебет счета 99 «Прибыли и убытки» отложенных налоговых активов (п. 17 ПБУ 18/02, Инструкция по применению Плана счетов);

— сумма списанных в кредит счета 99 отложенных налоговых обязательств (п. 18 ПБУ 18/02, Инструкция по применению Плана счетов);

— разницы, возникшие в результате пересчета отложенных налоговых активов и отложенных налоговых обязательств в связи с изменением налоговой ставки по налогу на прибыль организаций (абз. 4 п. 14, абз. 3 п. 15 ПБУ 18/02).

Данные бухучета использующиеся при заполнении строки 2460 «Прочее»

Значение показателя по строке 2460 «Прочее» (за отчетный период) определяется на основе данных аналитического учета по счету 99 в части перечисленных выше платежей, корректировок по налогу на прибыль и списанных отложенных налоговых активов и обязательств.

Строка 2460 «Прочее» Отчета о финансовых результатах = Оборот по дебету счета 99 в части налогов, уплачиваемых при применении налоговых спецрежимов, налога на игорный бизнес, штрафов, доначислений по налогу на прибыль, списанных отложенных налоговых активов — Оборок по кредиту счета 99 в части налога на прибыль к уменьшению, списанных отложенных налоговых обязательств.

Если в части перечисленных выше операций дебетовый оборот по счету 99 превышает кредитовый, то показатель по строке 2460 приводится в круглых скобках.

Показатель строки 2460 «Прочее» (за аналогичный отчетный период предыдущего года) переносится из Отчета о финансовых результатах за этот отчетный период.

Пример заполнения строки 2460 «Прочее»

Показатели по счету 99 в части штрафов по результатам налоговой проверки в бухгалтерском учете (иные аналогичные обязательные платежи отсутствуют):

руб.

Оборот за отчетный период (2014 г.)Сумма121. По дебету счета 99 в части штрафов по результатам налоговой проверки135 000

Фрагмент Отчета о финансовых результатах за 2013 г.

ПоясненияНаименование показателяКодЗа 2013 г.За 2012 г.12345Прочее2460(15)(79)

Решение

Величина санкций за нарушение требований налогового законодательства, подлежащая отражению по строке «Прочее», составляет 135 тыс. руб.

Фрагмент Отчета о финансовых результатах в примере будет выглядеть следующим образом.

ПоясненияНаименование показателяКодЗа 2014 г.За 2013 г.12345Прочее2460(135)(15)

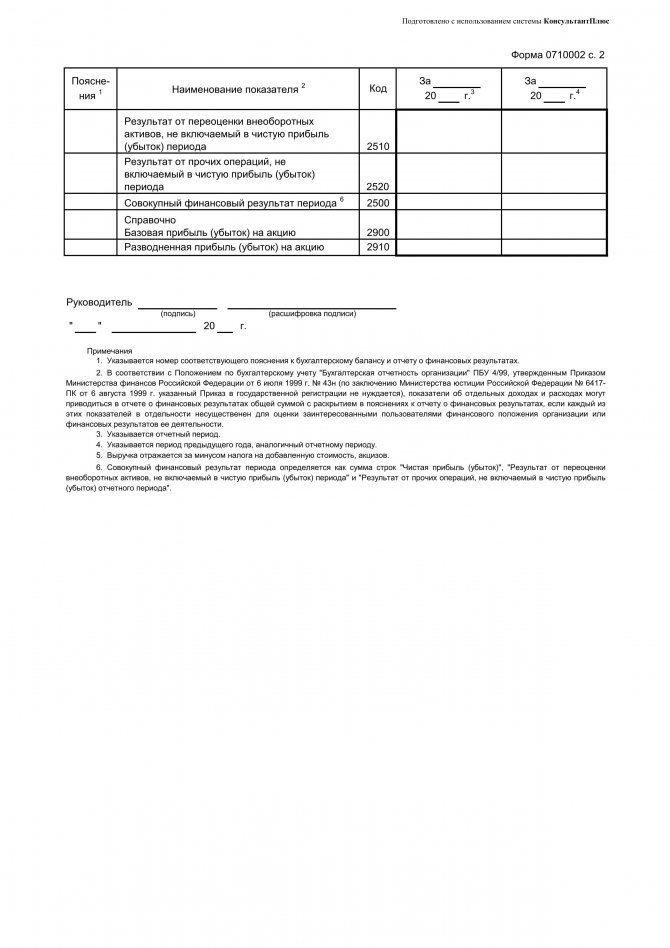

Раздел Справочно

Строка 2510 Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода

- справочно информация о дооценке (уценке) ОС и НМА, отнесенную к добавочному капиталу:

Строка 2520 Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода

- справочно информация о иных операциях, относящихся к добавочному капиталу:

- Кт 83.02 + Кт 83.03 + Кт 83.09.

Строка 2500 Совокупный финансовый результат периода

- Сумма строк:

- стр.

Подготовка отчета о финансовых результатах

2400 «Чистая прибыль»;

Строка 2900 Базовая прибыль (убыток) на акцию

- только АО – размер прибыли на обыкновенную акцию.

Строка 2910 Разводненная прибыль (убыток) на акцию

- только АО – размер возможного снижения прибыли на обыкновенную акцию.