Материальная помощь в связи с рождением ребенка

Появление в семье детей — радостное событие в жизни каждого человека. Пусть и связано с серьезными материальными затратами: как до появления, так и после. Любая помощь родителям, опекунам и усыновителям в такой ситуации не будет лишней. Тем более, получить ее могут оба родителя.

Такая материальная помощь не относится к оплате труда, ведь она не несет ни стимулирующего, ни компенсационного характера, а направлена на целевую поддержку работника в особой жизненной ситуации. Рассмотрим как оформляется материальная помощь при рождении ребенка от работодателя.

Единовременная матпомощь оказывается работникам при:

- рождении;

- усыновлении, удочерении;

- установлении опеки.

Мнение законодателей по определению базы НДФЛ и страховых взносов с таких доходов имеет свою особенность.

Налогообложение

С точки зрения налогообложения, материальная помощь рассматривается как экономическая выгода, а значит, облагается налогом (ст. 208, 209, 210 НК). Однако социальный характер целевого дохода позволил освободить от налогообложения отдельные виды матпомощи, либо отдельные ее суммы в пределах установленного лимита. Об этом мы писали в статье «Матпомощь в 6-НДФЛ».

Читайте также: Учет рабочего времени сотрудников: только Hard и Hardcore

Когда начисляется материальная помощь при рождении ребенка, налогообложение позволяет исключить из базы НДФЛ сумму до 50 000 руб. на каждого из детей (п. 8 ст. 217 НК). Этот лимит освобождается от НДФЛ в течение первого года с даты рождения (усыновления, удочерения). Причем предельно допустимая сумма в 50 000 устанавливается для каждого родителя. Такого мнения придерживаются чиновники (письмо Минфина РФ от 07.08.2017 № 03-04-06/50382). Напомним, что ранее лимит устанавливали на обоих родителей.

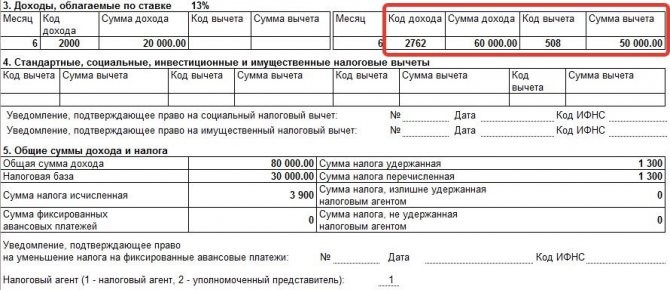

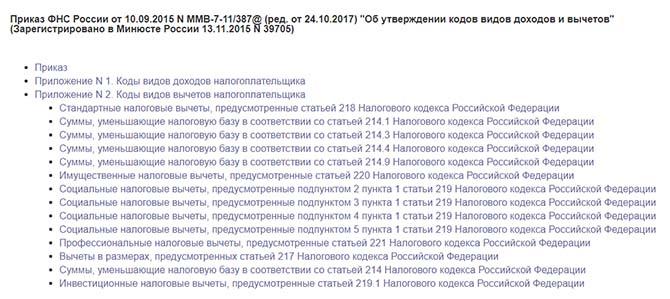

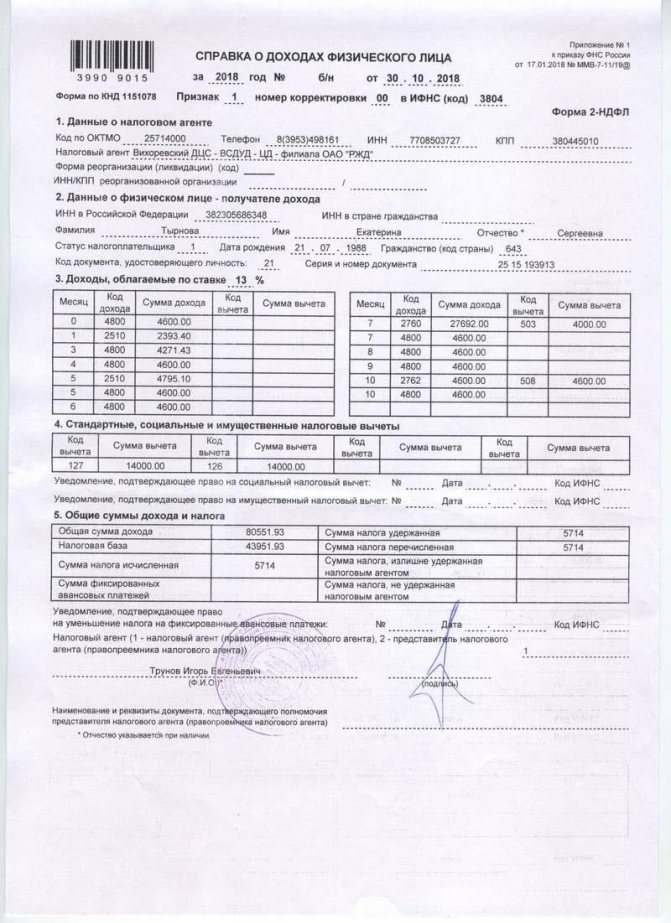

Приказ ФНС РФ от 10.09.2015 № ММВ-7-11/[email protected] устанавливает специальные коды доходов и вычетов, они отражаются в отчетных формах по НДФЛ:

- код дохода 2762 — сумма единовременной матпомощи, которую предоставляет работодатель;

- код вычета 508 — вычет из суммы матпомощи.

Эти коды должны указываться в отчетных формах: справка 2-НДФЛ и форма 6-НДФЛ.

Таблицы вычетов 2020 года: коды и размеры

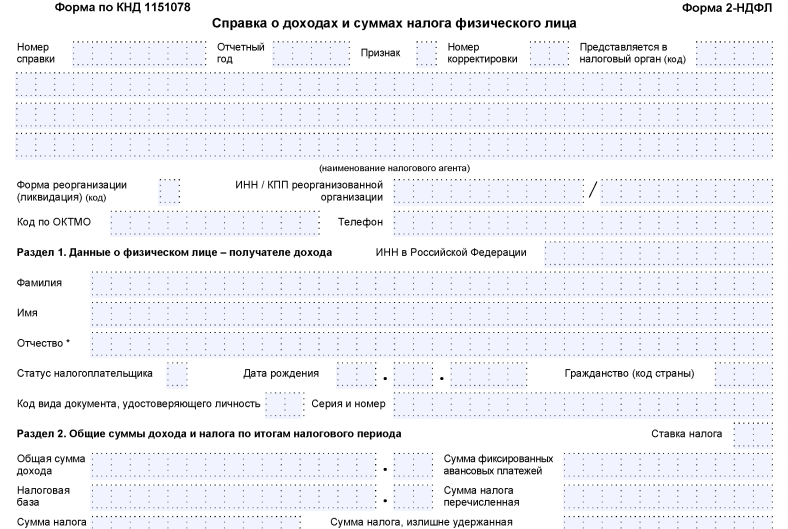

Форма справочного документа 2-НДФЛ утверждена вышеуказанным приказом. Изменения 2013 года (вступили в силу с начала 2014-го) коснулись исключительно замены аббревиатуры ОКАТО на ОКТМО.

Налоговый вычет предполагает два варианта исчисления:

- Снижение налоговой базы – общей суммы дохода физического лица, который подлежит налогообложению;

- Возврат суммы средств по налогам, которые были уплачены ранее с тех сумм, которые не облагались налогами.

К сожалению, Налоговый кодекс не учит правильности заполнения справок, поэтому предприятия и индивидуальные предприниматели должны руководствоваться приложениями к приказу, первое из которых содержит перечень и расшифровки кодов доходов, а второе – коды вычетов и расшифровки к ним.

В течение года работник может обратиться в бухгалтерию, чтобы получить справку 2-НДФЛ, например, для банка.

Страховые взносы

Страховыми взносами облагаются выплаты и иные вознаграждения, которые осуществляются в соответствии с законодательством о труде в пользу физических лиц, которые подлежат обязательному страхованию (ст. 20.1 125-ФЗ и ст. 420 НК). Матпомощь при рождении ребенка 2020 года, с точки зрения страховых взносов, рассматривается так же, как и при определении базы НДФЛ. Целевой характер такой материальной поддержки позволяет исключить ее из суммы для расчета взносов, но также в пределах лимита 50 000 рублей на каждого из детей в течение года (п. 3 ст. 20.2 125-ФЗ и п. 3 ст. 422 НК РФ).

Оформление у работодателя

Рассмотрим порядок оформления документов для оказания работникам такой материальной помощи.

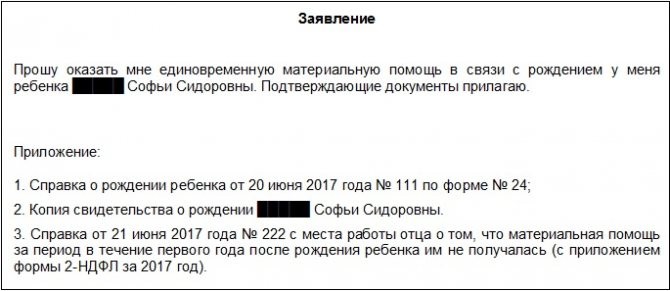

Шаг 1. Работник составляет заявление на материальную помощь при рождении ребенка на имя руководителя организации.

Шаг 2. Прикладывает документы:

- справка и свидетельство о рождении, выданные органами записи актов гражданского состояния (на каждого);

- выписка из решения об установлении опеки (копия вступившего в законную силу решения суда об усыновлении, копия договора о передаче одного или нескольких ребят на воспитание в приемную семью).

Шаг 3. На основании заявления руководитель организации издает распорядительный документ (приказ) о назначении матпомощи в точно указанной сумме.

Читайте также: Лайфхак: аналитик маркетолог — обязанности, тонкости профессии

Шаг 4. Приказ с приложениями передается в бухгалтерию для оформления расчета. Если сумма помощи находится в пределах лимита (50 000 руб. на каждого), то обязательств по расчету взносов и НДФЛ не возникает. Если сумма больше лимита, то с суммы превышения нужно начислить НДФЛ и страховые взносы.

ВАЖНО! Особое внимание обратите на срок, за который назначена выплата! Воспользоваться правом на необлагаемый налогом лимит в 50 000 рублей можно только в течение первого года после появления в семье детей.

Шаг 5. После расчетов бухгалтерия формирует платежный документ. Если в организации принята безналичная форма расчетов по оплате труда, матпомощь переводится на карточку работника. Если применяются наличные расчеты, оформляется расходный кассовый ордер.

Код вычета 126 где указать в 3ндфл при заполнении

Также стоит обратить внимание на смену фамилии. В особенности это касается женщин. Если в свидетельство о рождении вписана девичья фамилия, а сейчас сотрудница имеет иные данные, то также стоит принести и документ, подтверждающий это. В данном случае это будет свидетельство о заключении брака.

В личном заявлении следует указать свои данные, в каком отделе работает сотрудник, а также данные ребенка, начиная с фамилии, имени и отчества и заканчивая датой рождения.

Внимание Далее расскажем, как заполнить отдельные виды вычетов в декларации 3-НДФЛ.

Важные новости о налоговом декларировании узнавайте из размещенных на нашем портале сообщений:

Стандартные налоговые вычеты предоставляются определенным категориям физлиц («чернобыльцам», инвалидам с детства, родителям и попечителям в зависимости от количества детей и др.).

Детальную информацию о стандартных вычетах узнайте из материала .

Код Вычета 127 в Декларации 3 НДФЛ Как Заполнить

04. 2020, 07:33 #8 Заполнение вычета 126 в 3-НДФЛ Добрый день!

Подскажите пожалуйста, как отобразить в декларации сумму вычета по коду 126 в размере — 6750. См. «декларации 3-НДФЛ за 2016–2017 годы».

Указание вычета 126 в 3-ндфлуказание вычета 126 в 3-ндфл Также стоит принести справки с мест учебы, если ребенок старше восемнадцати лет. Код 127. Особенности Код вычета с номером 127 обозначает льготу для тех, кто имеет второго ребенка.

Предоставляют его тем, кто передает пакет документов.

Сумма вычета при этом совпадает с суммой льготы на первого ребенка и составляет 1400 рублей.

dtpstory.ru

Если родился ребенок: несем документы Если у сотрудника, который работает на предприятии, родился ребенок, то он может сразу принести весь пакет документов для предоставления стандартного вычета кода 126 и 127, да и любого иного. Все зависит от того, какой по счету ребенок появился в семье.

Читайте также: Как осуществляется сдача отчетности в ФСС в 2020 году

Для этого необходимо всего два документа: личное заявление и копия свидетельства о рождении ребенка. Однако возможны нюансы. Если родитель воспитывает ребенка в одиночку, ему также необходимо предоставить документы, которые это подтверждают. Правовед.RU 204 юриста сейчас на сайте

- Налоговое право

- Категории

ЗДРАВСТВУЙТЕ,в кодах вычета 126 и 127 разные суммы 11200 и 12600, как их отобразить в декларации на имущественный вычет.

Для чего нужны коды налоговых вычетов?

Код налогового вычета — это цифровой шифр. Вычет представляет собой сумму, которую при наличии документально подтвержденных оснований можно обоснованно вычесть из налоговой базы, тем самым уменьшив не только ее, но и сумму начисляемого от этой базы налога.

Код вычета необходим при заполнении табличной части справки 2-НДФЛ, служащей:

- формой отчетности налогового агента о выплате доходов и суммах удержанного с них налога;

- формой отчетности налогового агента о неудержанном налоге с выплаченных доходов;

- документом, подтверждающим объем и виды дохода, полученного налогоплательщиком по месту работы, и величину уплаченного им НДФЛ при обращении в различные инстанции (например, на новую работу, в ИФНС, банк).

Должен ли код вычета указываться в заявлении на его получение, узнайте из образца, составленного экспертами КонсультантПлюс, получив пробный доступ к системе.

Разъяснение ситуаций, связанных с кодом 327

Порядок получения вычета

Процедура возврата налогов по кодификатору 327 у налогового агента или в ФНС, вызывает массу вопросов. Наиболее часто налогоплательщики спрашивают, как они могут воспользоваться льготой по расходам на взносы? Действовать нужно согласно инструкции:

- Заполните декларацию, указав персональную информацию, сведения о полученном доходе и всех расходах, а также произведенные в фонды отчисления;

- У работодателя возьмите справку 2-НДФЛ за прошлый год, где указаны удержанные налоги;

- Подготовьте копию договора с фондом, при страховании этот документ может отсутствовать, его роль играет полис;

- Возьмите чеки или квитанции, где содержатся фактически произведенные расходы – могут уплачиваться, как единовременно, так и ежегодно (второй вариант предпочтительней, если совокупная сумма страхового вознаграждения превышает 15 600);

- В налоговый орган предоставьте пакет документов – не забудьте взять оригиналы с собой для обозрения инспектором. Делать это нужно в территориальном отделе по месту жительства.

Если договор на отчисления оформлен на ближайшего родственника, потребуются документы, подтверждающие родство.

Излишне удержанная сумма налога будет возвращена после проверки информации. Если же ждать окончания календарного периода вы не хотите, в ФНС можно взять уведомление и оформить социальный вычет непосредственно у работодателя.

Несколько социальных вычетов в одном году

Другая ситуация, связанная с получением вычета, возникает, если налогоплательщик хочет воспользоваться сразу несколькими льготами в одном периоде. Максимальная сумма к снижению налоговой базы ограничена 120 тыс. руб., то есть, вернуть свыше 15 600 руб. в год не получится. Даже если вы уплачивали взносы в НПФ, проходили платное лечение и одновременно – тратились на образовательные услуги.

Таким образом, информация по 327 коду будет полезна налогоплательщикам, заключившим договоры со страховыми компаниями или на добровольное пенсионное обеспечение. Вы должны указывать сумму произведенных расходов в декларации для возврата части налогов, а если льгота предоставляется работодателем, можете найти эти сведения в справке о доходах 2-НДФЛ.

Вычет по коду 327 предоставлен на работе, нужно ли его вносить в 3-НДФЛ

Если вычет по коду 327 уже оформлен на предприятии, то в этом случае не требуется подача декларации о доходах 3-НДФЛ в ИФНС. Но бывают случаи, когда налогоплательщик хочет вернуть деньги, к примеру, за покупку квартиры. В связи с этим ему предстоит заполнение налоговой отчетности.

Возникает вопрос: нужно ли указывать код 327 в 3-НДФЛ, если налоговый вычет по нему уже предоставлен у работодателя? Если в справке 2-НДФЛ присутствует этот код, то все данные из этого документа следует перенести и в декларацицю 3-НДФЛ. При этом важно указать, что этой льготой уже воспользовались.

В этом случае в поле «Сумма вычета у налогового агента (код 327)» следует указать Сумму взноса, которая была уплачена в отчетном году. Ну а если вы хотите вернуть 13% от уплаченных денег, то в этом случае в этом поле ставите 0, и программа рассчитает налог к возврату.

Если вам нужна личная консультация или помощь в оформлении Декларации 3-НДФЛ, а также в отправке документов через личный кабинет налогоплательщика, смело оставляйте заявку. Мы работаем быстро и с удовольствием!

В статье расскажем, как правильно отразить в 3-НДФЛ предоставленные работодателем соц. вычеты и как расшифровываются коды в справке 2-НДФЛ. Приведем пример заполненной декларации.

Какая таблица вычетов используется в 2019-2020 годах?

В последний раз изменения в таблицу вычетов были внесены с 01.01.2018. В нее был добавлен новый код вычета 619, который предназначен для отображения положительного финансового итога по сделкам, которые фиксируются на индивидуальном инвестиционном счете (приказ ФНС России от 24.10.2017 № ММВ-7-11/[email protected]). Но основные изменения в таблице кодов вычетов произошли с 26.12.2016 (приказ ФНС России от 22.11.2016 № ММВ-7-11/[email protected]). Наиболее заметным для большинства налоговых агентов тогда стало изменение кодов вычетов на детей.

Как заполнить налоговую декларацию 3-НДФЛ на детей: образец заполнения

Последнее обновление 2018-09-24 в 12:20

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России доб. 742

По общему правилу стандартные вычеты предоставляет работодатель. Так написано в п.3 ст.218 НК. Однако если по каким-то причинам этого не произошло, налогоплательщик вправе в течение 3 лет самостоятельно обратиться в ФНС. О том, как оформлять 3-НДФЛ для налогового вычета на детей в 2020 году, подробно расскажем в статье.

Как заполнить стандартные налоговые вычеты на детей в 3-НДФЛ в программе «Декларация»

Самый простой путь для тех, кто предпочитает лично отнести документы в ФНС, — воспользоваться «Декларацией». Она выложена на сайте ведомства в разделе «Программные средства».

Преимущества способа:

- заявитель последовательно вносит сведения без дублирования (программа сама разносит все по листам и строчкам);

- нет необходимости рассчитывать сумму к возврату, это происходит автоматически;

- перед распечаткой система проверяет отчет на наличие ошибок;

- работу можно прервать, сохранить и продолжить процедуру в удобное время.

Важно! Для каждого года разрабатывается своя версия продукта. Т.е., если вы планируете отчитываться сразу за 3 года, необходимо скачать и установить 3 программы, на каждый год отдельно. В статье мы рассматриваем процесс работы с отчетом за 2017 г. Предыдущие версии в целом аналогичны.

https://www.youtube.com/watch?v=aePEQXr-dSc

Работать следует поэтапно, двигаясь по вкладкам вертикально сверху вниз.

Кратко разберем основные этапы:

Читайте также: ЗАКОНОДАТЕЛЬСТВО О НАЛОГАХ И СБОРАХ СИСТЕМА НАЛОГОВ И СБОРОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Здесь все параметры уже стоят по умолчанию. Трудность может возникнуть только с номером инспекции и ОКТМО. На помощь приходят Электронные сервисы на сайте ведомства.

Понадобится сервис «Адрес и платежные реквизиты Вашей инспекции». Прописываем в окошке адрес регистрации и получаем требующиеся номера.

Итого получаем заполненную первую вкладку.

- Шаг 2. Заполняем паспортные данные. На этом этапе не должно возникнуть сложностей.

Совет!

Обязательно пишите контактный телефон, чтобы проверяющий инспектор оперативно мог задать вопросы и уточнить какую-то информацию.

- Шаг 3. Прописываем доходы.

На этом этапе внимательно переносим все значения из справки 2-НДФЛ за отчетный год в форму. Перед тем, как забивать цифры, на верхней панели «Источники выплат» с помощью знака «+» добавьте работодателя, выдавшего справку.

Важно!

Чтобы система учла доходы, полученные у этого работодателя, при пересчете НДФЛ, поставьте соответствующую галочку.

Итоговый вид заполненной страницы:

- Шаг 4. Заполняем основные данные.

- В программе подготовки 3-НДФЛ нужно поставить галочку в «Предоставить стандартные вычеты». В противном случае вкладка остается неактивной и стандартные вычеты на детей при заполнении 3-НДФЛ не формируются.

- В следующей строке представлено 4 варианта на выбор:

- Код 104 500 в месяц;

- Код 105 3000 в месяц;

- Нет ни 104 ни 105 вычета;

- Код менялся.

По умолчанию стоит третий вариант. Если вы дополнительно планируете возвращать налог «на себя», выбирайте соответствующий вариант.

- Выбираем свой статус (единственный родитель или нет). По умолчанию стоит стандартный вариант, когда обращается не единственный родитель.

- Если число детей в году не менялось, ставим галочку в соответствующих строчках и указываем количество: первая строка – для двух первых детей, вторая – для третьего и последующих.

Пример 1

У Афанасьевых трое сыновей: младшие несовершеннолетние и один студент-очник. Родители ставят 2 галочки:

- Если в течение года ребенок родился или был усыновлен, такое изменение корректируется вручную по месяцам.

Пример 2

У Петровых в июне 2020 г. родился вторая дочка ребенок. Старшая ходит в детский сад. В «Декларации» отец вручную проставляет фактическое количество в каждому месяце, с января по май — 1, с июня — 2:

Перед распечаткой нажимаем кнопку «Проверить». Если все в порядке, готовый отчет можно распечатать.

Возможные сложности:

- Программа неправильно считает вычет на детей в 3-НДФЛ.

Проверьте, корректно ли вы отразили число детей (в т.ч. инвалидов) и ваш статус. Помните, что с дохода свыше 350 000 руб. НДФЛ дальше не пересчитывается.

- В 3-НДФЛ не проставляется вычет на детей.

Проверьте, активизировали ли вы вкладку. Если в поле есть отметка, что количество детей не менялось, ручная корректировка этого показателя уже невозможна.

Что значит «Статус менялся» в 3-НДФЛ при вычете на детей

Этот параметр следует выбрать тем, у кого в течение отчетного года изменился родительский статус. Как написано в абз.12 пп.4 п.1 ст.218 НК, родитель перестает считаться единственным со следующего месяца после заключения брака.

Пример 3

Елена — мать-одиночка. Она одна воспитывает 10-летнего Андрея. В августе 2020 г. Елена вышла замуж. Женщине следует указать перемену, начиная с сентября 2020 г.:

Таким образом, Елена вправе рассчитывать на снижение базы по НДФЛ на 28 000 руб. за год: по 2 800 руб. в месяц по август и по 1 400 руб. — с сентября. Она вернет из бюджета 3 640 руб. (13%).

Код вычета 104 и 105, что это

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России доб. 742

Каждый вид дохода и вычета работодатель маркирует специальным кодом и проставляет его в справке 2-НДФЛ. Их классификация и значения приведены в Приказе ФНС от 10.09.2015 № ММВ-7-11/[email protected]

Так, код вычета матери-одиночке на первого ребенка — 134, а стандартный код вычета на 1 ребенка — 126.

Таким образом, налоговая видит, какие выплаты были сделаны налогоплательщику и какие пересчеты НДФЛ он уже получил.

Согласно указанному приказу, коды 104 и 105 относятся к так называемым вычетам «на себя», предусмотренным пп.1 и пп.2 п.1 ст.218 НК. Предоставляются они по 500 или 3000 руб. за каждый месяц определенным категориям граждан (ветеранам, «чернобыльцам» и др.).

Важно!

Возвращать налог «на себя» и на детей разрешается одновременно.

Куда вносить коды вычета 126, 127, 128 в 3-НДФЛ

Эти коды относятся к родителям (усыновителям) и различаются по порядковому номеру ребенка:

Как мы уже описывали выше, в программе данные о количестве детей вносятся либо проставлением отметок, либо вручную, а сумма налога к возврату рассчитывается автоматически. На бумажном бланке общий размер таких вычетов указывается одной цифрой в строке 030 на листе Е1. При этом рассчитывать его нужно самостоятельно.

Пример 4

У Марины 2 малолетних детей. При зарплате 20 000 руб. ей положены стандартные вычеты по НДФЛ на первого и второго ребенка по кодам 126 и 127. Всего 2 800 руб. в месяц.

Образец заполненной вкладки в программе:

Образец листа бумажного бланка:

Коды налогового вычета 114, 115, 118 куда писать в 3-НДФЛ

По состоянию на 2020 г. коды с 114 по 125 исключены. Изменения введены Приказом ФНС от 22.11.2016 № ММВ-7-11/[email protected] Вместо них в справках 2-НДФЛ за 2020 и 2020 гг. проставляются новые, с 126 по 149. Такое нововведение связано с тем, что в ст.218 НК поменялись суммы для детей-инвалидов в зависимости от категории заявителя (родитель или опекун).

Важно!

В справках 2-НДФЛ за 2020 г. коды указываются по-старому.

Тем не менее, для оформления декларации эти номера кодов не имеют значения. На бланке (лист Е1) вычеты разбиты на 4 строчки без указания кода:

- общие на детей (строка 030);

- единственному родителю (040);

- на ребенка-инвалида (050);

- на ребенка-инвалида единственному родителю (060).

Что было изменено в перечне кодов вычетов?

Скорректированная таблица кодов вычетов сохранила основной их набор, использовавшийся в старой таблице, но вместе с тем ряд кодов из нее исключен, есть добавления новых, присутствует замена старых кодов на новые и корректировки текстов описания вычета.

Читайте также: Виды дисциплинарных взысканий – образец приказа о дисциплинарном взыскании

В разбивке по видам вычетов изменения выглядят так:

- Стандартные коды — из них исключены коды 114–125. Вместо них введены коды 126–149. Теперь они различаются в зависимости от того, кому предоставляется вычет: родным родителям (усыновителям) или лицам, которые их заменяют.

- Уменьшающие базу согласно ст. 214.1 НК РФ (операции с ценными бумагами и финансовыми инструментами срочных сделок) — в кодах 205–207 вместо расходов по операциям с финансовыми инструментами срочных сделок теперь указываются расходы по операциям с производными финансовыми инструментами, а по кодам 209–210 отражается не убыток по операциям с финансовыми инструментами срочных сделок, а убыток по операциям с производными финансовыми инструментами. Дополнительно введен код 208, по которому отражается убыток по операциям с производными финансовыми инструментами.

- Уменьшающие налоговую базу по операциям займа ценными бумагами согласно ст. 214.4 — вместо кода 221, который использовался для отражения суммы расходов по операциям с ценными бумагами, учитываемым на индивидуальном инвестиционном счете, введены коды 225–252. Добавлены коды 250–252, уменьшающие налоговую базу по операциям, учитываемым на индивидуальном инвестиционном счете в соответствии со ст. 214.9 НК РФ.

- Из инвестиционных налоговых вычетов, предусмотренных ст. 219.1 НК РФ, исключен код 617.

Рассчитать УСН, калькулятор налога УСН

Код вычета 503 в справке 2 НДФЛ представляет собой специализированный вычет по сумме материальной помощи. Вполне очевидно, что речь идет исключительно о той помощи, которая.

Код вычета 501 в справке 2 НДФЛ – это своеобразный вычет из суммы стоимости подарка, которые были получены от организации. Также в данную сумму вычетов могут входить подарки,…

Предоставить в территориальную налоговую инспекцию справки формы 2-НДФЛ за 2020 год налоговый агент должен не позднее 01.04.2019 года.

Налоговые агенты по заявлению трудящихся у них лиц и при получении подтверждающих документов учитывают при расчете налога стандартные налоговые вычеты.

Уменьшающие налоговую базу по операциям займа ценными бумагами согласно ст. 214.4 — вместо кода 221, который использовался для отражения суммы расходов по операциям с ценными бумагами, учитываемым на индивидуальном инвестиционном счете, введены коды 225–252.

В форме должно быть указано гражданство ФЛ, на которое, собственно, и будет оформлена справка. И эта информация также закодирована. А если речь идет о гражданстве, а на практике – коде страны, стоит определить его по ОКСМ. Так, код России имеет номер 643.

Структура новой таблицы кодов вычетов

Таким образом, новая таблица кодов вычетов состоит из 14 разделов, имеющих наименования по видам вычетов, и 1 дополнительного кода 620, включающего иные виды вычетов, не перечисленные в таблице.

Последовательность разделов и нумерация кодов в них такова:

- стандартные вычеты по ст. 218 НК РФ — коды 104, 105,126–149;

- уменьшающие базу согласно ст. 214.1 НК РФ — коды 201–203, 205–210;

- уменьшающие базу согласно ст. 214.3 НК РФ — коды 211, 213;

- уменьшающие базу согласно ст. 214.4 НК РФ — коды 215–220; 222–241;

- уменьшающие базу согласно ст. 214.9 НК РФ — коды 250–252;

- имущественные вычеты по ст. 220 НК РФ — коды 311, 312;

- социальные по подп. 2 п. 1 ст. 219 НК РФ — коды 320, 321;

- социальные по подп. 3 п. 1 ст. 219 НК РФ — коды 324–326;

- социальные по подп. 4 п. 1 ст. 219 НК РФ — код 327;

- социальные по подп. 5 п. 1 ст. 219 НК РФ — коды 328;

- профессиональные вычеты по ст. 221 НК РФ — коды 403–405;

- вычеты по необлагаемым доходам по ст. 217 НК РФ — коды 501–510;

- уменьшающие базу согласно ст. 214 НК РФ — код 601;

- инвестиционные вычеты по ст. 219.1 НК РФ — код 618;

- иные вычеты — код 620.

Таблица завершается 5 примечаниями, отсылающими к реквизитам документов, на основании которых следует применять социальные вычеты и вычеты с кодами 509 и 510 по необлагаемым доходам.

Коды стандартных вычетов 104, 105, 126–149 в справке 2-НДФЛ

Эти коды вычетов, дающих право работнику на персональный вычет либо в связи с особыми заслугами, либо из-за наличия у него детей, попадают в справку 2-НДФЛ наиболее часто. В новой таблице те из них, которые применялись с 2012 года, сохранены в неизменном виде. Они разбиваются на следующие группы:

- коды 104 и 105 — персональные вычеты на суммы 500 руб. и 3 000 руб., предоставляемые человеку, имеющему особые заслуги перед страной (участники боевых действий, ликвидаторы аварий на атомных объектах, обладатели госнаград);

- коды вычета 126, 127, 128 — представляются родителям, супруге (супругу) родителя, усыновителю на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 129 — для вычета, предоставляемому родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 130, 131, 132 — вычеты на ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится; вычеты представляются опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя;

- код 133 — для вычета опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 134, 136, 138 — двойной вычет, представляемый единственному родителю, усыновителю на 1-го, 2-го, 3-го (и каждого последующего) ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- коды 135, 137, 139 — двойной вычет, представляемый единственному опекуну, попечителю, приемному родителю, усыновителю на 1-го, 2-го, 3-го ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 140 — для двойного вычета, предоставляемому единственному родителю, усыновителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- код 141 — двойной вычет, предоставляемый единственному опекуну, попечителю, приемному родителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 142, 144, 146 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; такие вычеты представляются одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- коды 143, 145, 147 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; вычеты представляются одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета;

- код 148 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- код 149 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета.

Обо всех вычетах, на которые у налогоплательщика, имеющего детей, есть право, читайте в статье «Налоговые вычеты на детей в 2020 году (НДФЛ и др.)».

Если вы затрудняетесь с предоставлением вычета работнику в той или иной ситуации, воспользуйтесь бесплатным доступом к КонсультантПлюс и переходите в Готовое решение.

Код субъекта в 2-НДФЛ

Каждому субъекту Российской Федерации присвоен определенный код. Для Москвы это «77», для Краснодарского края — «23» и так далее. Всего предусмотрено 85 кодов.

2-НДФЛ: код субъекта

Эти коды регионов, в которых могут быть зарегистрированы предприятия, ИП, организации. Их указывают в том случае, если выдают справку сотруднику за прошлые налоговые периоды до 2018 года. В старых формах поле «код региона» присутствует. В новых его уже нет.

СубъектКод Республика Адыгея 01 Республика Башкортостан 02 Республика Бурятия 03 Республика Алтай 04 Республика Дагестан 05 Республика Ингушетия 06 Кабардино-Балкарская Республика 07 Республика Калмыкия 08 Карачаево-Черкесская Республика 09 Республика Карелия 10 Республика Коми 11 Республика Марий Эл 12 Республика Мордовия 13 Республика Северная Осетия-Алания 15 Республика Татарстан 16 Республика Тыва 17 Удмуртская Республика 18 Республика Хакасия 19 Республика Чеченская 20 Республика Чувашская — Чувашия 21 Алтайский край 22 Краснодарский край 23 Красноярский край 24 Приморский край 25 Ставропольский край 26 Хабаровский край 27 Амурская область 28 Архангельская область 29 Астраханская область 30 Белгородская область 31 Брянская область 32 Владимирская область 33 Волгоградская область 34 Вологодская область 35 Воронежская область 36 Ивановская область 37 Иркутская область 38 Иркутская область (Усть-Ордынский Бурятский округ) 85 Калининградская область 39 Калужская область 40 Камчатский край 41 Кемеровская область 42 Кировская область 43 Костромская область 44 Курганская область 45 Курская область 46 Ленинградская область 47 Липецкая область 48 Магаданская область 49 Московская область 50 Мурманская область 51 Нижегородская область 52 Новгородская область 53 Новосибирская область 54 Омская область 55 Оренбургская область 56 Орловская область 57 Пензенская область 58 Пермский край 59 Псковская область 60 Ростовская область 61 Рязанская область 62 Самарская область 63 Саратовская область 64 Сахалинская область 65 Свердловская область 66 Смоленская область 67 Тамбовская область 68 Тверская область 69 Томская область 70 Тульская область 71 Тюменская область 72 Ульяновская область 73 Челябинская область 74 Забайкальский край 75 Забайкальский край Агинский Бурятский округ 80 Читинская область 75 Ярославская область 76 г. Москва 77 г. Санкт-Петербург 78 Еврейская автономная область 79 Ненецкий автономный округ 83 Ханты-Мансийский автономный округ — Югра 86 Чукотский автономный округ 87Ямало-Ненецкий автономный округ 89

Коды имущественных вычетов

В имущественных вычетах оставлены 2 их основных вида, связанных с покупкой жилья, которые по разрешению, полученному в ИФНС, можно полностью использовать на работе:

- код 311 — вычет по прямым расходам на покупку или строительство жилья;

- код 312 — вычет по процентам, оплаченным за ипотеку, связанную с обзаведением жильем, в составе которых учитывают также проценты, уплачиваемые при перекредитовании по ипотечным кредитам.

О том, как получить вычет по квартире, купленной в ипотеку, читайте в материале «Налоговый вычет при покупке квартиры в ипотеку (нюансы)».

Коды социальных вычетов

С 2020 года в порядке, аналогичном предоставлению имущественных вычетов (по разрешению, выданному ИФНС после проверки документов, подтверждающих право на вычет) возможно получение по месту работы социальных вычетов. Их коды не изменились:

- код 320 — вычет по расходам на собственное обучение или очное обучение сестры (брата), не достигших возраста 24 лет;

- код 321 — вычет по расходам на очное обучение детей (в т. ч. приемных или опекаемых) в возрасте до 24 лет;

- код 324 — вычет по расходам на лечение себя, супруга(-и), родителей или детей (в т. ч. приемных или опекаемых) в возрасте до 18 лет;

- код 325 — вычет по взносам, уплаченным на добровольное медицинское страхование себя, супруга(-и), родителей или детей (в т. ч. приемных или опекаемых) в возрасте до 18 лет;

- код 326 — вычет по расходам на дорогостоящее лечение;

- код 327 — вычет по расходам на оплату взносов в негосударственные пенсионные фонды или по договорам долгосрочного добровольного страхования жизни за себя, членов своей семьи, близких родственников;

- код 328 — вычет по дополнительно оплачиваемым налогоплательщиком накопительным взносам в ПФР.

См. также «Документы для получения налогового вычета за лечение» и «Заявление на возврат НДФЛ за обучение — образец и бланк».

Вычет 327 в программе «Декларация»

Использование программы «Декларация» — самый удобный способ заполнения отчета. Для того чтобы внести данные по расходам 327, нужно зайти в раздел «Вычеты» на вкладку «Социальные вычеты».

Внесение договоров пенсионного обеспечения и страхования жизни осуществляется в нижнем блоке. Заносятся сведения:

- вид договора;

- наименование фонда или организации;

- ИНН;

- КПП;

- номер договора;

- дата договора;

- сумма вычета, использованного у работодателя;

- сумма взносов.

Размер взносов пишется в полном объеме. Программа сама посчитает размер положенного вычета.

В жизни человека могут сложиться различные обстоятельства, в силу которых он.

Сбербанк Онлайн — система, позволяющая осуществлять сотни банковских.

Отказ в кредите может произойти из-за разных обстоятельств, но можно выделить 5.

Операции перевода денег между банками и клиентами регламентирует законодательство страны. Поэтому.

С развитием мобильных технологий расчёт число способов выманивания.

Потенциальный заемщик на получение кредита для приобретения квартиры должен.

Привлечение денег и быстрое обогащение – то, о чем мечтают миллионы людей. Многим ли это.

Банковские кредиты на сегодняшний день стали одним из наиболее доступных.

Большинство людей одалживает деньги родственникам или.

Это важно знать: 6 НДФЛ при задержке заработной платы

Высокая стоимость недвижимости на первичном.

Слова «заем» и «кредит» слышатся со слоганов рекламы, по телевидению и радио. Однако, не всем.

Банки не всегда ограничиваются передачей права взыскания долга. Многие.

Коды вычетов по необлагаемым доходам

Вычеты по необлагаемым доходам не изменились. Однако в справку 2-НДФЛ они также попадают достаточно часто, поэтому есть смысл напомнить их перечень:

- коды 501 и 502 — вычеты по стоимости подарков, выданных на работе, и призов, полученных на конкурсах;

- коды 503 и 504 — вычеты по выплате работникам матпомощи и возмещения стоимости медикаментов;

- код 505 — вычет по призам, полученным в результате участия в рекламных мероприятиях;

- код 506 — вычет по матпомощи, выплачиваемой инвалиду общественной организацией инвалидов;

- код 507 — вычет по матпомощи или подарку, выданному участнику ВОВ;

- код 508 — вычет по матпомощи при рождении (усыновлении) ребенка.

- код 509 — вычет по доходам, выданным продуктами работнику организации-сельхозпроизводителя;

- код 510 — вычет по оплачиваемым работодателем за налогоплательщика дополнительным накопительным взносам в ПФР.

Коды инвестиционных вычетов

Основная часть этих вычетов связана с операциями, имеющими достаточно ограниченное распространение. Их коды используют для составления справок 2-НДФЛ профессиональные участники рынка ценных бумаг. У большинства обычных работодателей эти коды не востребованы.

Интерес среди этой группы для обычного работодателя может представлять только вычет с кодом 601 по доходам в виде дивидендов. С января 2020 года, как уже было отмечено выше, был введен новый инвестиционный вычет с кодом 619.

С 01.01.2018 также обновились коды доходов налогоплательщиков, указываемые в справке 2-НДФЛ. Подробности см. .

Итоги

Вычеты позволяют уменьшить налогооблагаемую базу по налогу на доходы физлиц. Все вычеты зашифрованы специальными кодами, которые фиксируются в справке 2-НДФЛ. В конце 2020 года перечень кодов был значительно расширен, а в декабре 2017-го дополнен новым кодом 619 на инвестиционный вычет.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Добрый день. Я не вполне уверена, о какой именно выплате идет речь, и в связи с чем возник вопрос кода доходов… На всякий случай отвечаю в расширенном варианте: Налоговый кодекс Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц: 1) государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством. При этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам; N 81-ФЗ «О государственных пособиях гражданам, имеющим детей» Статья 11. Право на единовременное пособие при рождении ребенка Право на единовременное пособие при рождении ребенка имеет один из родителей либо лицо, его заменяющее. Статья 12. Размер единовременного пособия при рождении ребенка Единовременное пособие при рождении ребенка выплачивается в размере 8 000 рублей. Налоговый кодекс Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

суммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых: работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления, удочерения), но не более 50 тысяч рублей на каждого ребенка.

суммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых: работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления, удочерения), но не более 50 тысяч рублей на каждого ребенка.

Где в 3 НДФЛ находятся вычеты по коду 327?

В отчете по налогу на доходы расчет социальных вычетов производится на листе Е1. Вычеты по коду 327 указываются в строке 3.4.

Размер расходов, включаемых в вычет, определяется на Листе Е2. Здесь нужно внести данные НПФ или страховой организации (ИНН/КПП, наименование), сведения о договоре (вид, дата заключения, номер), размер уплаченных и принимаемых к вычету взносов.

Размер вычета определяется умножением суммы принимаемых расходов на ставку налога (13%). Результат произведения в рублях и копейках переносится в строку 3.4. листа Е1.