Сегодня большая часть предприятий, ИП обязаны использовать в свих расчетах безналичный расчет. Но с определенными лимитами возможно также осуществлять расчеты наличными.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Читайте также: Проверить адрес массовой регистрации юридических лиц налоговая

В таком случае требуется составлять достаточно большое количество всевозможных документов. К одному из самых важных относится именно кассовая книга.

Она включает в себя достаточно большое количество информации. Необходимость её ведение устанавливается законодательными органами. По возможности стоит заранее ознакомиться с процедурой её проведения.

Кассовая книга.

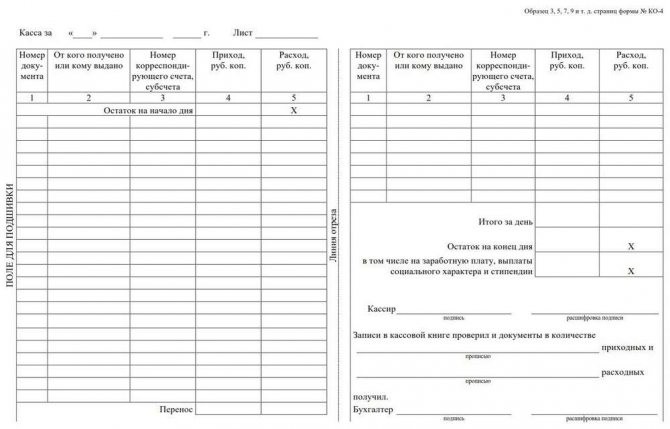

Кассовая книга ведется по утвержденной форме. Каждый год начинается новая кассовая книга. Заполняется за каждый день, когда совершались операции с наличными деньгами. Можно купить в магазине журнал установленной формы, тогда в начале года пронумеровываются страницы, прошиваются, все это скрепляется печатью и потом заполняется в хронологическом порядке вручную. Можно вести в электронном виде и распечатывать за каждый день, когда было движение, а в конце года прошнуровать, пронумеровать, скрепить печатью и подписью директора и главного бухгалтера (если он есть).

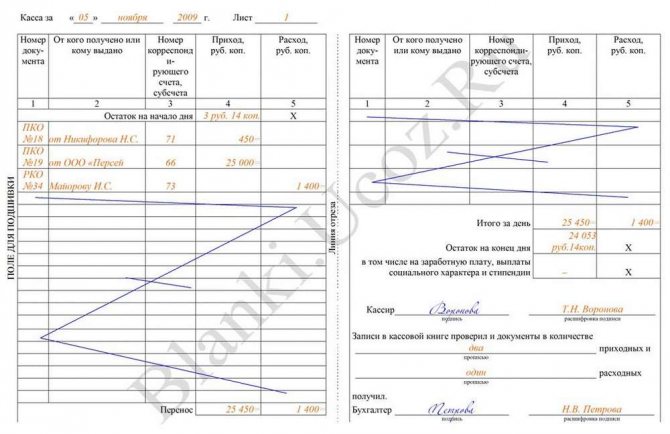

Кассовая книга состоит из двух частей: вкладного листа кассовой книги и отчета кассира. Если вы книгу купили, то все записи делаются шариковой ручкой под копировальную бумагу, второй экземпляр и есть отчет кассира, он отрывается и хранится отдельно.

Кассовая книга ИП при ЕНВД

Законодателем индивидуальные предприниматели, выбравшие такую систему налогообложения, освобождены от обязанности заполнения расчетно-кассовых ордеров и кассовой книги. И это действительно, очень удобно для тех лиц, которые ведут свою деятельность самостоятельно, без найма работников. Для таких лиц отчетность основывается только на физических показателях.

Однако, в случае если индивидуальный предприниматель ведет расчеты по заработной плате с работниками, а наличные расчеты с поставщиками, не стоит отказываться от ведения данных документов. Это в первую очередь будет удобно для самого предпринимателя. Его бухгалтерский учет будет четко организован, и не возникнет лишней путаницы.

Итак, рассмотрев нюансы ведения рассматриваемого документа бухгалтерского учета, можно прийти к выводу, что его ведение в некоторых случаях является обязательным. Однако, даже для тех, кто освобожден от указанной обязанности, будет нелишним вести кассовую книгу. Она призвана структурировать и контролировать ведение денежные расчеты юридического лица или индивидуального предпринимателя.

И пускай это достаточно хлопотное действие, однако, выявить бухгалтерскую ошибку будет гораздо проще при четкой фиксации всех операций с наличными денежными средствами. Упустить даже одну операцию, будет невозможно.

Как правильно вести кассовую книгу КО-4

Если вы ведете кассовую книгу в электронном виде (рекомендую), то распечатываете за каждый день приходные и расходные кассовые ордера, вкладной лист и отчет кассира, т.е. по сути у вас получается кассовая книга, состоящая из двух частей. Листы в них нумеруются в порядке возрастания с начала года, на последнем в месяце вкладном листе проставляется общее количество листов кассовой книги за каждый месяц, а на последнем за календарный год — общее количество листов за год.

Поступление денег в кассу оформляется приходным кассовым ордером, его отрывная часть — квитанция к приходному кассовому ордеру, подшивается к банковской выписке.

Расход денег из кассы оформляется расходным кассовым ордером или несколькими. Когда вы сдаете деньги в банк, вам выдают ордер и квитанцию. Квитанцию подшиваете к кассе, ордер — к банковской выписке.

Как подготовить кассовую книгу к подшивке

Так как не существует единых требований к ведению данного документа, на практике используется несколько способов его подшивания.

Кассовая книга в компании или организации ведется в единственном экземпляре. Как правило, бухгалтеры заводят ее на один календарный год, однако в некоторых случаях ею могут пользоваться на протяжении всего лишь одного месяца или квартала. Это определяется интенсивностью использования документа и количеством записей об оборотах по кассе, вносимых в книгу.

Требование о подшивании книги обусловлено необходимостью сохранения в ней всех вносимых сведений и исключения манипуляций с информацией. После прошивки книги и пронумерования ее листов удалить их незаметно или заменить другими уже будет невозможно.

В зависимости от того, как ведется этот журнал, существует и несколько способов его прошивки. Рассмотрим их подробнее.

Читайте также: Возврат налога за учебу. Возврат подоходного налога за учебу

Кассир.

Это может быть либо отдельный работник, либо обязанности кассира могут быть возложены на бухгалтера, или на директора. (Обычно издается приказ от имени директора с формулировкой: « в связи с отсутствием в штатном расписании должности счетного работника, обязанности бухгалтера и кассира возлагаю на себя»). С кассиром заключается договор о полной материальной ответственности.

Чтобы получать деньги в банке, например, на выплату зарплаты, вам понадобится чековая книжка (пишется заявление на получение чековой книжки по форме банка). Перед поездкой в банк за деньгами вы заполняете чек (правила заполнения — на обложке чековой книжки), ставите подписи, печать. Обычно нужно заранее позвонить в банк и предупредить, какую сумму вы планируете снять по чеку.

В случае, если у вас постоянная денежная выручка, вы можете получить у банка разрешение использовать дневную выручку на выплату зарплаты и выдачу под отчет на хозрасходы (форму дает банк).

Также в начале года вы можете оговорить с банком лимит остатка кассы. Это сумма денег, которая может оставаться в кассе на конец дня. По умолчанию, лимит остатка кассы равен нулю, и это значит, что в конце дня все наличные деньги из кассы нужно сдать в банк. Исключение составляют только суммы, снятые на выплату зарплаты, они могут находиться в кассе в течение 3 рабочих дней.

Выдача денег под отчет.

Если нужно купить что-либо за наличные, канцтовары, к примеру, можно выдать деньги работнику под отчет (либо директору — он тоже считается работником; возможен вариант, когда директор выдает деньги сам себе (если в штате больше никого нет)). Это значит, что тот, кому выдали деньги должен на них что-то купить, а потом отчитаться о покупке, заполнив авансовый отчет (есть унифицированная форма), и приложить к нему кассовый и товарный чеки. Естественно эта продукция должна быть принята к учету, а расходы экономически обоснованы. Обратите внимание, что если организация- продавец выписывает накладную и счет-фактуру, эти документы должны быть выписаны на организацию, а у вашего сотрудника должна быть доверенность на получение продукции. Только в этом случае вы сможете принять ее к учету.

Законодательно не установлен срок, на который деньги можно выдать подотчет, организация может сама его установить (издать об этом приказ)однако не стоит устанавливать слишком большой срок, чтобы не вызвать подозрения со стороны проверяющих. По окончании этого срока сотрудник должен отчитаться о покупке либо вернуть деньги в кассу. По командировочным расходам работник должен отчитаться в течение 3 дней после возвращения из командировки. Запрещается выдавать новые суммы под отчет, если работник не отчитался по старым.

Проверка кассовой дисциплины.

Кассовую дисциплину имеет право проверить банк, в котором у вас открыт счет. Об этом вас известят в письменном виде. Нужно будет предоставить в банк на проверку полностью оформленные вкладные листы кассовой книги, отчеты кассира с прилагающимися документами и авансовые отчеты, если выдавались деньги под отчет. Если проверка затрагивает текущий год, кассовую книгу сшивать не нужно (сшивается в конце года). По окончании проверки вам вернут кассовую книгу и выдадут акт о проведении проверки кассовой дисциплины, возможно с замечаниями, в соответствии с которыми нужно будет кассовую книгу исправить.

Ведется кассовая книга по специальной утвержденной форме. В начале каждого года кассовая книга начинается заново. Ее нужно заполнять за каждый день, даже если совершалась только одна операция с наличными деньгами. Можно приобрести в канцелярском магазине журнал по установленной форме, тогда в самом начале года следует пронумеровать все страницы, подшить кассовую книгу и скрепить печатью, и уже затем, каждый день кассовую книгу полагается заполнять, причем в порядке хронологии.

На последнем подшитом листе ставится надпись «В данной книге прошнуровано и пронумеровано … листов», где указывается количество листов в книге. Можно вести кассовую книгу в электронном виде в специальной программе, такой, как 1С:Бухгалтерия. Распечатывать листы будущей кассовой книги нужно за каждый день, когда было хотя бы одно движение, а в конце года подшить кассовую книгу. скрепив печатью и подписью руководителя вашей организации и, если есть главный бухгалтер, то и его подписью тоже.

Кассовая книга общеутвержденной формы состоит обязательно из двух частей: отчета кассира и вкладного листа в кассовую книгу. В купленной форме книги все записи производятся шариковой ручкой с применением копировальной бумаги, получившийся другой экземпляр – это будет отчет кассира, он должен отрываться и храниться отдельно.

Если организация ведет кассовую книгу в электронном варианте, что рекомендуется, то за каждый день должны распечатываться расходные и приходные кассовые ордера, отчет кассира и вкладной лист, по сути, должна получаться кассовая книга, которая состоит из двух абсолютно одинаковых по сумме частей.

Прошивка книги

По завершении отчетного периода на последнем листе кассовой книги кассир обязан сделать отметку о количестве заполненных листов. Они должны быть проверены, подписаны и сохраняться на протяжении года. Брошюрование и прошивка листов производится после окончания книги или по завершении года (периода ведения документа).

Прошивочная нить, выходящая из последнего листа книги, должна быть заклеена пломбой, на которой необходимо:

- Указать общее количество прошитых листов.

- Поставить подпись главного бухгалтера (или руководителя организации).

- Заверить печатью (ее оттиск должен частично перекрывать лист книги и пломбу).

Как правильно сшить кассовую книгу — образец?

Как правильно подшить кассовую книгу

В связи с тем, что существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу. разберемся, зачем это надо делать.Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Рассмотрим, как подшивать кассовую книгу .

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — Постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец нафото и сама инструкцияпредставлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

2. В том случае, если кассовая книга заполняется машинописным способом, т.е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в 1С:Предприятие или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

Важно! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом.

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

О том, как прошить кассовую книгу. детально будет рассказано в следующей части статьи.

Как прошнуровать кассовую книгу: инструкция

Разберем пошагово, как сшиватькассовую книгу. Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

- Перед тем как сшить кассовую книгу. необходимо пронумеровать все страницы. Делать это следует шариковой ручкой. Нумерация страниц сквозная, начиная с 1-й страницы. Номер каждой страницы должен дублироваться на отрывном и сшиваемом листе.

- Сшивается чистая книга, в которой еще нет записей. Для сшивания обычно используется толстая игла или шило, заправленные суровой нитью.

- Книга раскрывается, и прошиваются лишь те листы, на которых будут вестись записи, т.е. за исключением обложки и титульного листа.

- Сшивать надо так, чтобы петля (двойная) была свободной. Узелок завязывается так, чтобы страницы книги могли свободно раскрываться.

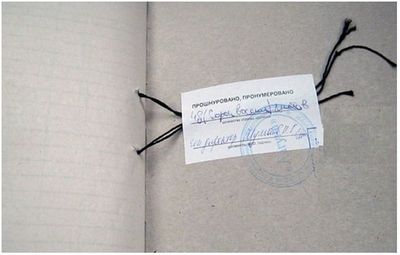

- Два конца нити после узелка накладываются на картонную обложку и приклеиваются к ней с помощью небольшого листа белой бумаги (обычно размером 5 х 10 см). Этот лист и является пломбой.

- Пломбировочный лист должен быть хорошо проклеен, чтобы концы нити плотно прикрепились к нему и их нельзя было потом вытянуть для подмены листов в кассовой книге.

- На пломбе делается надпись от руки (либо заранее пропечатывается) такого типа: В этой кассовой книге пронумеровано и прошнуровано ____ листов (в соответствии с Постановлением № 88). От руки прописывается и количество сшитых листов. Ниже должны стоять подписи директора и главного бухгалтера предприятия.

- Оттиск печати на пломбе должен лишь частично перекрывать ее. Это необходимо для того, чтобы не было возможности отклеить пломбу и сфальсифицировать страницы из кассовой книги. Частичный оттиск печати тяжело подделать и практически невозможно вставить на старое место, не повредив границы оставшегося на обложке частичного оттиска. Обратите внимание, что с 7 апреля г. ООО и АО могут не иметь печать, если она не предусмотрена уставом общества (п. 7 ст. 2 закона 208-ФЗ, п. 5 ст. 2 закона № 14-ФЗ). В этом случае оттиск печати на пломбе кассовой книги не проставляется. Но если организация имеет печать, то целесообразнее проставить ее оттиск на пломбе и кассовой книге, так как все-таки сама форма кассовой книги наличие печати (штампа) предусматривает.

Как прошить кассовую книгу: фото

На представленном ниже фото наглядно показано, как сшивается кассовая книга (образец способа сшивания, который был подробно описан выше).

Важно! В отличие от журнала кассира-операциониста кассовую книгу не требуется регистрировать в ИФНС.

Кассовая книга и онлайн-касса: как вести правильно

Вопроса о том, как сшить книгу доходов можно избежать, если знать принципы сшивания ранее изученных документов. Порядок ничем не отличается. Книга также может вестись в электронном или рукописном варианте в течение года. Она должна:

- нумероваться;

- сшиваться;

- скрепляться подписью и печатью руководителя.

Если у индивидуального предпринимателя, кроме патентной деятельности, существуют другие направления в работе, то параллельно он должен вести книгу учета доходов и расходов. В ней найдут отражение все операции, кроме доходов от патентов.

Домашний уют Как сделать терморегулятор своими руками. Терморегулятор для аквариума или отопления своими руками

Российская зима отличается своей суровостью и сильными холодами, о чем известно всем. Поэтому помещения, в которых находятся люди, должны отапливаться. Центральное отопление является наиболее распространенным варианто…

Компьютеры Как сделать стол в «Майнкрафт», или Интерьер своими руками

Как только игроки отстроили себе жилище, то сразу возникает вопрос о том, как сделать стол в «Майнкрафт». Дело все в том, что представить дом без столов и стульев довольно трудно. Это не только красивый элемент интерь…

Спорт и Фитнес Поплавки для ловли карася: как выбрать или сделать своими руками?

У некоторых эстетствующих рыболовов карась считается рыбой чуть ли не сорной, недостойной внимания профессионала. Но многие из любителей все же не прочь поймать эту неприхотливую рыбку. Тем более что при условии клева…

Хобби Как упаковать цветок или букет своими руками?

Цветы – универсальный подарок на любой жизненный случай. Ни одно торжество не обходится без букета, будь то юбилей или свадьба, профессиональный праздник или Международный женский день. Цветы для композиции выби…

Домашний уют Как поменять проводку в квартире или доме своими руками?

Каждый владелец квартиры или частного дома в определенный момент придет к осознанию того, что необходимо заменить электрическую проводку. Поменять проводку самому, конечно, будет непросто. Тут никак не обойтись без ба…

Автомобили Как слить тосол с ВАЗ 2107 своими руками правильно. Меры предосторожности

О том, как слить тосол с ВАЗ-2107, вы узнаете из этой статьи. Использовать данное руководство можно для любой модели «Лады», независимо от года выпуска и привода. Но придется рассмотреть такие вопросы, как срок службы…

Автомобили Как натягивать цепь на ВАЗ-2107 своими руками

Из статьи вы узнаете, как натягивать цепь на ВАЗ-2107 своими руками. Хоть и кажется, что это страшное занятие, которое вряд ли под силу обычному автолюбителю, на практике все иначе. Все работы по настройке и регулиров…

Автомобили Как отрегулировать клапана на ВАЗ 2107 своими руками

В данной статье вы узнаете, как отрегулировать клапана на ВАЗ 2107 своими руками, не прибегая к помощи специалистов СТО. Несмотря на то, что процедура эта стоит относительно немного, выполнять ее желательно каждые 10-…

Автомобили Как производится регулировка клапанов (ВАЗ-2108) своими руками?

Внезапно появившиеся шумы в подкапотном пространстве на холостом ходу и их исчезновение после увеличения оборотов свидетельствуют об увеличении теплового зазора между толкателями ГРМ и клапанами двигателя. Случается э…

Автомобили Как сделать рейлинги на крышу автомобиля своими руками

Зачастую рейлинги на крышу автомобиля сопоставляют с большими полноприводными внедорожниками, а еще с отдыхом и увлекательными путешествиями. Хотя если присмотреться к ним более внимательно, то нетрудно будет определи…

Как правильно сшить кассовую книгу за месяц?

**

Ученик (94), закрыт 6 лет назад

В банк требуют кассовую книгу за 3 месяца? как правильно сшить каждый месяц, если это вообще нужно и как должен выглядеть титульный лист? и какой порядок дней -снизу первые числа или последние? спасибо

Любик

Мудрец (14394) 6 лет назад

если вы ведете электронно. то ничего сшивать не надо. просто предоставьте несшитые листы. проблем нет никаких Порядок ведения кассовых операций в Российской Федерации (утвержден решением Совета Директоров ЦБР 22 сентября 1993 г. N 40) (с изменениями от 26 февраля 1996 г. )

25. На предприятиях при условии обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом, при котором ее листы формируются в виде машинограммы Вкладной лист кассовой книги . Одновременно с ней формируется машинограмма Отчет кассира . Обе названные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги. Нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года. В машинограмме Вкладной лист кассовой книги последним за каждый месяц должно автоматически печататься общее количество листов кассовой книги за каждый месяц, а в последней за календарный год — общее количество листов кассовой книги за год. Кассир после получения машинограмм Вкладной лист кассовой книги и Отчет кассира обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги. В целях обеспечения сохранности и удобства использования машинограммы Вкладной лист кассовой книги в течение года хранятся кассиром отдельно за каждый месяц. По окончании календарного года (или по мере необходимости) машинограммы Вкладной лист кассовой книги брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия и книга опечатывается.

Людмила Дмитриевна

Просветленный (37280) 6 лет назад

Сшить очень просто. Титульный список-Кассовая книга за ____месяц. Ее сшиваете, оставляя ниточки, потом на это клеете наклейку, с обоих сторон перегиба, бумажку на которой написано: В данной книге пронумеровано, прошнуровано и скреплено печатью ______листов (Прописью____________) Директор __________ главный бухгалтер________________ Данная наклейка у вас должна быть в заготовках, т. к. она постоянно нужна для работа.

Ёжжжик

Ученик (187) 6 лет назад

Я не сшиваю для банка — отдаю так отчеты кассира подшитые с расходниками и приходниками и листочки за 3 месяца вкладных листов в кассовую книгу. А так же авансовы е отчеты и оборотки по счетам. И титульный лист делаетсся по-моему за год или я ошибаюсь. а вам за три месяца нужно только сдать. В практику так и сдавала — никаких придирок с их стороны не было. Вот так у нас. у меня начало числа месяца снизу то есть 31.12.2010г. будет посдледнем в кассовой книге

ArcKon

Мыслитель (9404) 6 лет назад

Если текущий год и ведете электронно, то сшивать не надо.

Комментариев пока нет!

Посредством данного документа бухгалтерией осуществляется учет всех операций, проводимых кассой организации по выдаче или принятию наличных денег. Каждая организация должна вести кассовую книгу только в одном экземпляре. В качестве бланка применяется унифицированная форма № КО-4.

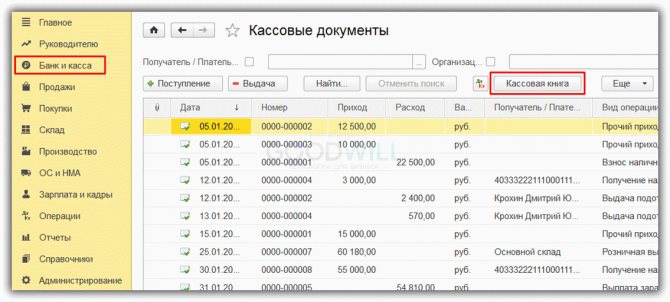

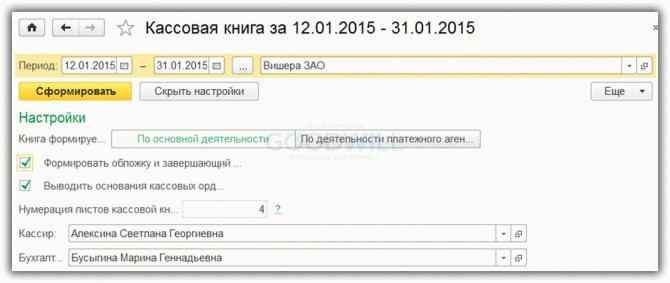

В соответствии с порядком ведения кассовых операций организации вправе вести кассовую книгу как вручную, так и автоматизированным способом (в электронном виде).

Требования для ИП и ООО

Письмом № ЕД-4-2/13338 от 09.07.2014 налоговой службой даны рекомендации по применению требований Положения № 373-П. Надо обратить внимание на следующие моменты:

- ИП, которые ведут налоговый учет по спецрежимам налогообложения:

ЕСХН, ЕНВД, упрощенной системе налогообложения и — имеют возможность не заполнять кассовые документы и унифицированную форму КО-4. Обратите внимание: это право, а не обязанность! - Обязаны заполнять форму и оформлять все необходимые первичные документы субъекты малого предпринимательства. Данное положение обязательно к применению!

Если открытое акционерное общество имеет в своей структуре обособленные подразделения, где также осуществляются наличные денежные операции, необходимо оформлять КО-4 каждым таким подразделением.

С целью обобщения информации о финансовых операциях по всему предприятию, необходимо закрепить в учетной политике порядок составления и передачи данных о проведенных операциях в головную бухгалтерию ООО.

На основании Положения № 373-П , осуществление передачи отчета кассира по истечении отчетного периода обособленными филиалами, может осуществляться двумя способами:

- в электронном виде,

- на бумажном носителе.

Ведение кассовой книги

Электронный вариант книги допускается при обеспечении организацей необходимых мер по сохранности кассовых документов. В этом случае к началу каждого следующего рабочего дня должны составляться две одинаковые по содержанию машинограммы: «Вкладной лист» и «Отчет кассира», содержащие все необходимые реквизиты. Данные листы должны быть пронумерованы в порядке возрастания. Отсчет следует вести с начала года.

В последнем «вкладыше» каждого месяца и календарного года должно быть указано общее количество листов за каждый месяц и год соответственно.

Кассир, получив машинограммы, проверяет правильность их составления и подписывает. Вкладные листы кассир оставляет у себя и хранит их в течение года, а отчет передает в бухгалтерию (под расписку) вместе с приходными и расходными кассовыми документами.

При ведении кассовой книги автоматизированным способом вкладные страницы брошюруются (сшиваются) и опечатываются по мере необходимости или по окончании календарного года, с обязательным заверением подписями руководителя и главного бухгалтера предприятия общего количества страниц за год.

Часть предприятий ведут кассовую книгу вручную. В этом случае ее заводят на определенный период, который может зависеть от количества операций.

При данном способе ведения листы кассовой книги должны быть пронумерованы до начала работы с ней, а их общее количество заверено подписями руководителя и главного бухгалтера данного предприятия на последней странице книги.

Все страницы прошивают и опечатывают сургучной или мастичной печатью. При опечатывании книги мастичной печатью используют клей на основе жидкого стекла, бумагу типа папиросной, штемпельную краску. Бумагу с оттиском печати смазывают с двух сторон клеем, после опечатывания наносят еще один слой клея. Такие меры необходимы для того, чтобы нельзя было изъять из листы.

Правила заполнения

Надлежит с полной ответственностью отнестись к формированию кассовой книги, для того, чтобы исключить негативные последствия со стороны контролирующих органов.

Алгоритм оформления унифицированной формы:

Титульный лист содержит обязательные реквизиты:

- наименование организации, которое должно соответствовать учредительным документам/ фамилия, имя, отчество ИП;

- за какой период оформлена кассовая книга – месяц, квартал, год;

- наименование подразделения – в случае когда предприятие имеет филиалы, обособленные подразделения;

- – указывается на основании Общероссийского классификатора совокупных юридических организаций и предприятий.

Максимальный срок, за который может формироваться книга кассира, составляет один календарный год, вне зависимости от количества произведенных за этот период операций. В случае когда одного журнала оказалось недостаточно, то заводится следующий и так далее. Записи делаются в хронологическом порядке и не прерываются.

Очередность кассовых книг определяется исходя из дат, указанных на титульном листе.

Важный момент — в первый рабочий день года необходимо:

- все страницы КО-4 пронумеровать и прошить;

- на последней странице сделать отметку о количестве листов журнала, заверить росписью руководителя и главного бухгалтера учреждения, поставить печать;

- заполнение книги кассира осуществляется ежедневно по мере проведения операций с наличностью. В дни, когда операций не было, ф. КО-4 заполнять не надо.

Заполнение кассовой книги

Рассмотрим два варианта.

Первый вариант

имеет вертикальное расположение страниц. В этом случае информация за весь кассовый день обычно располагается на одной странице.

Отчет кассира может быть оформлен при этом одним из двух способов. 1. Отчетом кассира является следующая страница кассовой книги. Первые и вторые экземпляры страниц нумеруются одинаковыми номерами.

Между двумя листами кладется копировальная бумага, через которую осуществляется запись чернилами или шариковой ручкой.

Вторые экземпляры должны быть отрывными и служат отчетом кассира. Первые экземпляры остаются в кассовой книге.

2. Отчетом кассира является вкладной чистый лист. Нумерация в книге сплошная. На чистом листе пишется или печатается название «Отчет кассира за «______» ______г.». Записи на чистом листе осуществляются через копирку.

По окончании рабочего дня записи в отчете сверяются бухгалтером с записями в кассовой книге.

Второй вариант

— горизонтальное расположение страниц.

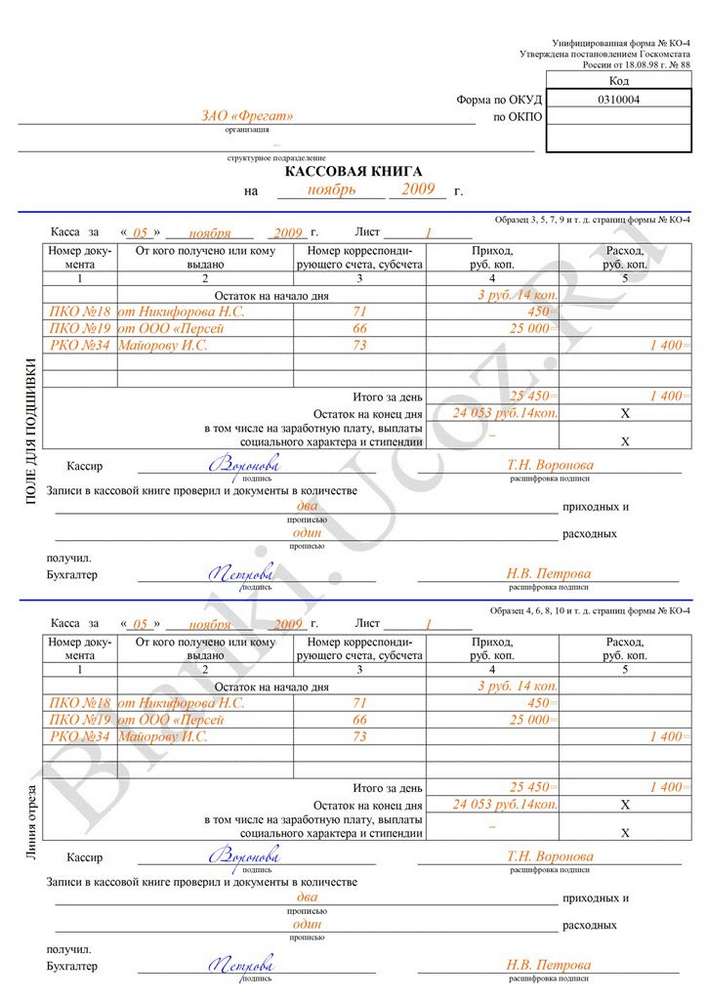

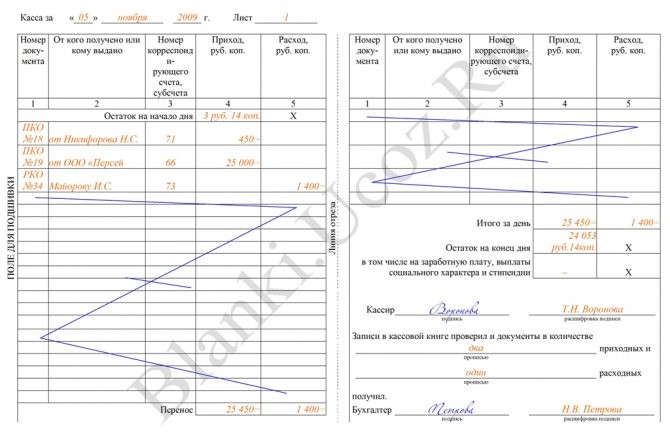

Каждая страница кассовой книги состоит при этом из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, другая (без горизонтальных линеек) — как второй экземпляре лицевой и оборотной сторон через копировальную бумагу чернилами или шариковой ручкой. Для этого лист сгибают по линии отреза, подкладывая отрывную часть под неотрывную, и прокладывая между ними копировальную бумагу. Для ведения записей после «Переноса» отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части.

Первые и вторые части листов нумеруют одним и тем же номером. Первые части остаются в кассовой книге. Вторые — должны быть отрывными, они служат отчетом кассира и до конца операций задень не отрываются.

Сначала на листе кассовой книги указываются все приходные документы, а затем все расходные документы.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает под расписку в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

ВНИМАНИЕ!

Если среди остатка денег есть деньги, отложенные на выплату заработной платы и пособий, то следует указать их сумму в отдельной строке (см. лимит остатка кассы).

Как говорилось ранее, в организации должна быть только одна кассовая книга. Организациям, имеющим обособленные подразделения (филиалы, представительства), очень сложно или даже невозможно выполнить это требование. Даже если обособленное подразделение находится в одном городе с головной организацией, то не очень удобно ежедневно подвозить выручку и кассовые документы в головной офис, так чтобы кассир успел до конца рабочего дня заполнить лист кассовой книги. Если же обособленное подразделение находится в другом городе, то такая практика становится невозможной.

В Порядке ведения кассовых операций в Российской Федерации нет никаких разъяснений по этому поводу. Тем не менее на титульном листе книги есть строка, в которой указывается структурное подразделение организации. Это косвенно подтверждает возможность ведения отдельной книги структурным подразделением.

Проще обстоит дело с обособленными подразделениями, выделенными на отдельный баланс. Такие обособленные подразделения ведут свою кассовую книгу и передают в головную организацию только копии первичных кассовых документов и книги, заверенные печатью и подписями руководителя и главного бухгалтера обособленного подразделения организации. Оригиналы хранятся в обособленном подразделении. Данные об остатках денежных средств в кассе обособленного подразделения должны быть показаны в его балансе.

Кассовая книга, бланк, скачать Word

Регулирование применения ККТ производится посредством обновленного 54-ФЗ (ст. 1) и иных подзаконных нормативных актов, вытекающих из данной законодательной нормы.

Согласно нововведениям, утвержденным ФЗ-54, организации вправе не применять целый ряд унифицированных форм (унифицированные формы КМ 1 – КМ 9), утвержденных Постановлением Госкомстата № 132 от 25.12.1998 (Разъяснения Минфина и ФНС, Письма № 03-01-15/54413 от 16.09.2016, № ЕД-4-20/[email protected] от 26.09.2016, № 03-01-15/19821 от 04.04.2017). После внедрения ККТ ведение данной первичной документации является для учреждений добровольным. Автоматизация учета максимально упрощает ведение первичного документооборота.

При этом действующий порядок ведения операций по кассе, закрепленный в Указаниях ЦБ РФ № 3210-У от 11.03.2014, обязывает каждый хозяйствующий субъект отражать движение наличных денежных средств в КО-4 (п. 4.1 Указаний) с использованием ПКО и РКО (п. 4.6 Указаний). Организации, у которых отсутствуют движения наличных денег, могут не вести КК.

Как сшивать кассовую книгу?

При составлении сводного баланса головное подразделение включает в него и эти показатели.

Если же обособленное подразделение не выделено на отдельный баланс, то оно может вести отдельный раздел кассовой книги. Этот раздел должен быть прошнурован, опечатан и заверен подписями руководителя и главного бухгалтера организации. В этом случае разделы передаются в головную организацию вместе с оригиналами первичных кассовых документов. В обособленном подразделении остаются их копии.

В обоих случаях организации необходимо установить методику работы с кассовой книгой. Ее следует утвердить приказом по организации. Это может быть как отдельный приказ, так и пункт приказа по учетной политике.

В методике необходимо предусмотреть: 1) коды или индексы всех подразделений организации 2) порядок нумерации кассовых документов 3) способ ведения кассовой книги 4) периодичность и перечень документов, передаваемых в головную организацию.

Образец заполнения кассовой книги с вертикальным расположением листов

Пример кассовой книги с горизонтальным расположением страниц