Налогоплательщики обязаны оплачивать налоги и взносы. При оплате один из требуемых реквизитов — это код бюджетной классификации. Что такое КБК и как узнать его, вы прочтете в этой статье.

В платежных поручениях по перечислению налогов, взносов предусмотрена графа, в которой прописывают КБК. При ошибочно указанном КБК ИФНС и фонды присваивают платежам статус «невыясненных», а это приводит к задолженностям и штрафным санкциям.

Код бюджетной классификации способствует распределению платежей налогоплательщиков. Закон о КБК упрощает работу госслужб по формированию планов госбюджета и контролю за их исполнением. Коды изменяют ежегодно. В статье даны новые КБК с 2020 года и последние новости об изменения.

Что такое КБК

КБК — это код бюджетной классификации. Числа, из которых он состоит, идентифицируют платежи.

Предназначение кодов классификации бюджета

Коды (КБК) в 2020 и 2020 годах утверждает Минфин. Коды предназначены для:

Читайте также: Какой код бюджетной квалификации (КБК) при УСН в 2020 году

- упорядочения финансовой отчетности;

- объединения и консолидации финансовой информации в бюджете;

- регулировки потоков финансов;

- планирования и контроля за исполнением бюджетов различных уровней;

- сравнения динамики доходов и расходов за период;

- сбора информации о денежных средствах в бюджете.

Таблица КБК на 2020 год приведена в предпоследнем параграфе статьи.

Порядок расчета транспортного налога и срок уплаты

Транспортный налог рассчитывается в соответствии с гл. 28 НК РФ и определяется как произведение ставки налога и налоговой базы по налогу — мощность двигателя, тяга реактивного двигателя, валовая вместимость (п. 2 ст. 362 , п. 1 ст. 359 НК РФ).

Ставки транспортного налога определяются органами местного самоуправления в каждом регионе отдельно (п. 1 ст. 361 НК РФ).

Сроки уплаты налога и авансовых платежей по транспортному налогу регламентируются региональными законами органов местного самоуправления (п. 6 ст. 362 , п. 1 ст. 363 НК РФ). При этом срок уплаты налога не должен быть установлен ранее 1 февраля следующего года (п. 1 ст. 363 НК РФ).

Например, московские организации-владельцы транспортных средств не рассчитывают и не уплачивают авансовые платежи по транспортному налогу. Годовой налог в Москве необходимо заплатить в бюджет не позднее 5-го февраля следующего года (п. 1 ст. 3 закона г. Москвы от 09.07.2008 № 33).

Так, по итогам 2020 года организациям в Москве заплатить транспортный налог без пени со стороны проверяющих органов нужно будет не позднее 5 февраля 2020 года.

Что вообще означают эти цифры

Сколько цифр в КБК должно быть в 2020 году в платежках и декларациях? Код включает в себя 20 знаков, по которым формируются постатейно доходы и расходы госказны. Коды прописывают в платежках на оплату налогов, пошлин, штрафов и в декларациях.

Состав кодов бюджетной классификации

Двадцатизначный код имеет вид II — I II II III II — IIII — III. Расшифровка КБК приведена на рисунке:

Таким образом выглядит структура КБК.

Пример расшифровки

Каждый разряд цифр содержит шифрованное значение, зафиксированное Минфином. КБК по доходам выглядит так:

- Первые 3 знака обозначают получателя средств. Коды, начинающиеся с 182, — это ИФНС, с 392 — ПФР, с 393 — ФСС и т. д.

- 4 по 13 знаки позволяют определить: вид платежа, уровень бюджета, цель, статью дохода.

- С 14 по 17 знаки позволяют отследить:

- 1000 — налоговые поступления;

- 2000 — пени, проценты;

- 3000 — взыскания;

- 4000 — прочие платежи.

- Три знака с конца — отражают за информацию по экономическим видам.

Таким образом, каждый блок значений в КБК отвечает за информационную составляющую.

О транспортном платеже для организаций

Взнос за транспортные средства причислен к категории региональных (п.3, ст.14 налогового кодекса РФ). Из положений ст. 360 НК РФ можно узнать, что отчетный период для всех владельцев автомобилей, судов и самолетов равен одному календарному году. При этом как коммерческие предприятия, так и некоммерческие структуры обязаны каждые три месяца вносить аванс.

Важно! Ежеквартальные взносы отменяются или устанавливаются местными правовыми актами

Особенности уплаты обязательного сбора на автомобили, самолеты и суда для организаций:

- по общему правилу декларация сдается не позднее 1 февраля календарного года, который идет за отчетным (ст. 363.1 НК РФ);

- отдельные субъекты РФ в своих законах устанавливают индивидуальные сроки предоставления документов и оплаты государственных платежей в ФНС (например, в Москве отчетный период увеличен до 5 февраля, а в Санкт-Петербурге – до 10 февраля);

- обязанность внесения авансовых платежей нужно уточнять в местных нормативных актах (например, согласно московскому закону «О транспортном налоге» № 33, принятом 9 июля 2008 года, компании не должны ежеквартально вносить авансы).

По какой причине изменяют КБК

Минфин ежегодно изменяет КБК. Ответственность за ошибочно указанный код возложена на бизнесменов и фирмы.

Читайте также: Закрытие ИП: камеральная проверка. Что нужно для закрытия ИП

Предприниматели выдвигают предположения, почему вносят изменения:

- чем больше денег попали в статус «невыясненных» из-за ошибочно прописанных кодов, тем больше денег до редактирования неверных сведений остается для трат на сомнительные цели;

- пополнение бюджета за счет пеней и штрафов за «опоздавшие» перечисления, отправленные на недействительный код;

- Минфин и Минюст, присваивая и утверждая кодировку, действия друг друга не согласовывают.

Министерство юстиции и Министерство финансов не поясняют предположения.

Чем опасен некорректный код классификации бюджетной

При не верно внесенном коде деньги попадают в госбюджет, но корректно не распределятся, образуется долг, начисляются пени и штрафные санкции. Неверный код по нормам закона не служит поводом в отказе зачислить деньги. Платежка имеет информацию, позволяющую его идентифицировать.

Что делать, если выявлена ошибка в коде

В связи с ежегодной сменой кодов нередко юр лица допускают ошибки в кодах. Если ошибка выявлена, бизнесмен предпринимает следующие действия:

- Уточнить, что неточность не повлекла недополучение казначейством средств.

- Направить в ИФНС запрос для уточнения назначения платежа с приложением копий платежек на перевод средств.

- Провести сверку расчетов с бюджетом и убедится, что деньги зачислены.

- После процедуры уточнения платежного документа на перевод денежных средств платеж считают оплаченным в день отправки платежки с ошибочным кодом, а не в день вынесения постановления об уточнении и зачете. Следовательно:

- нарушение сроков платежа отсутствует;

- оснований для мер воздействия нет.

Как снизить риск ошибок в кодировке бюджетной классификации

Чтобы не совершить ошибок в кодах при составлении платежек:

- проводить регулярные сверки кодов с ИФНС и фондами;

- при поступлении требования на уплату ранее оплаченного взноса налога проверять отправленную платежку;

- при выявлении ошибочно вписанного кода составлять письмо на уточнение платежки;

- отслеживать нововведения законодательства в кодировке бюджетной классификации.

Корректное заполнение кода и прочих полей платежки обеспечат полное и своевременное поступление денег в ИФНС и фонды.

Популярные коды бюджетной классификации

Рассмотрим наиболее известные на сегодня КБК.

Код для оплаты страховых взносов за работников

Предназначен для бизнесменов, которые имеют штат наемных работников, для оплаты взносов за них. Подробные материалы приведены в статье «КБК по пенсионным, медицинским, социальным взносам за работников».

КБК для ИП, уплачивающих взносы за себя

ИП обязан уплачивать за себя страховые взносы. Размер отчислений утвержден, оплачивается отдельно от взносов за работников. Для оплаты взносов разработан КБК. Он описан в материалах статьи «КБК по страховым взносам ИП за себя в ПФР и ФФОМС».

Упрощенная система налогообложения (УСН)

Для фирм на упрощенке утвержден единый налог, заменяющий: налог на прибыль, имущество, НДС. Для оплаты налога служит КБК. Он описан в статье «КБК по УСН на 2020 и 2020 год».

Налог на доходы физических лиц (НДФЛ)

НДФЛ рассчитывается в процентах от суммарного дохода физических лиц минус документально подтвержденные расходы. Уплачивается налог на код, описанный в статье «КБК для уплаты НДФЛ».

Единый налог на вмененный доход заменяет собой:

Для оплаты налога фирмами утвержден код КБК, речь о нем пойдет в статье «КБК ЕНВД».

Налог на прибыль

Налог на прибыль платят фирмы на ОСНО. Для оплаты утвержден код, описанный в статье «Актуальные КБК по налогу на прибыль организаций в 2018-2019 годах».

НДС — налог не прямой, суму закладывают в цену товара. Механизм изъятия косвенный. Рассчитывается продавцом при реализации клиенту:

Читайте также: Какие плюсы и минусы УСН, процедура перехода, подача декларации, виды УСН

Перечисляется на КБК, которому посвящена статья «КБК для уплаты НДС».

Единый сельскохозяйственный налог (ЕСХН)

ЕCХН используют ИП и фирмы, производящие сельскохозяйственную продукцию. Налог заменяет:

- НДФЛ (для ИП);

- налог на прибыль (для фирм);

- НДС (кроме экспортных операций).

К отраслям сельского хозяйства относят разведение животных, растениеводческие отрасли, лесное хозяйство.

ЕСХН разрешено для ИП и фирм, с доходом от с/х производства свыше 70% суммарного дохода. Запрещено использование ЕСХН фирмам и ИП, производителям товаров, облагаемых акцизом (спиртосодержащие товары, табачная продукция), фирмам, организующим азартные состязания, бюджетным заведениям, обрабатывающим и перерабатывающим фирмам. Объект обложения — это доходы за минусом расходов. Ставка налога — 6 %.

Как перейти на ЕХСН

Направить уведомление при создании фирмы либо на протяжении месяца с момента создания. Переход на ЕСХН совершают однократно в год. Для этого заполняют в заявление в двух экземплярах и передают в ИФНС до 31 декабря. Переводят фирму на спецрежим с 1 января последующего года.

Расчет налога ЕСХН

Налог считают по формуле: 6% × налоговая база.

Налоговая база — это доходы минус расходы. Законодательно закреплено право сократить базу по налогу на сумму убытка, полученного в прошедших периодах. Убытки, полученные за несколько лет, переносят последовательно с момента их возникновения.

Периодом налога признан календарный год. Отчетный период — 6 месяцев. Авансовый платеж оплачивают по финансовым результатам, не позже 25 дней по исходу 6 месяцев.

Налог на добычу полезных ископаемых (НДПИ)

Налог уплачивают пользователи недр. Подсчитывают НДПИ фирмы и ИП, признанные недропользователями.

Объектом НДПИ утверждены полезные ископаемые (ПИ):

- полученные из недр на российском участке, выделенном юрлицам в недропользование по российским законам;

- полученные из производственных отходов, возникших при добыче ПИ, если на добычу выдана лицензия;

- добытые из недр вне России, но пребывающих под отечественным ведомством. Не относят к объекту обложения налогом:

- широко распространенные ПИ и подземные воды, не внесенные в госбаланс запасов ПИ, полученные бизнесменами и используемые на личные нужды;

- ПИ палеонтологической ценности;

- геологические субстанции;

- минералы;

- ПИ, полученные из недр при ремонтных работах, предметов оздоровительного, культурного, геологического, научного, назначения;

- ПИ, добытые из своих отходов горнодобычи и производств переработки;

- подземные воды дренажа, вне госбаланса запасов, полученные при постройке, эксплуатации строений под землей.

Налоговая база — это стоимость ПИ. Попутно добытый газ не учитывают. Базу налоговую по газу рассчитывают в натуральном измерении. Компании базу по налогу рассчитывают сами. Налоговый период — календарный месяц.

Ставки налога от 0% до 10%. Ставки подразделены по объектам обложения:

- адвалорные (процентные);

- специфические.

Адвалорные определяют в процентах от базы начисления. Специфические рассчитываются в стоимостном выражении за единицу добытого сырья (угля, нефти, газа, руды).

Как рассчитывают налог

Налог подсчитывают обособленно по каждому ПИ. Налог с ПИ рассчитывают согласно ставке. Налог по параллельно добытому газу определяют по формуле:

- С — ставка налога;

- НБ — база по налогу.

График оплаты

Платят налог по месту нахождения участка недр, выданного для обработки юрлицам. Налог к уплате подсчитывают, учитывая долю ПИ, полученного на каждом участке недр, в суммарном объеме добытых ПИ.

Налог платят по адресу фирмы или по адресу проживания ИП. Срок оплаты — 25 число. Периодичность — раз в месяц.

Налог на имущество

Налог на имущество — это местный налог. Его утверждают органы муниципальной власти в городах федерального значения.

Налогоплательщики — физ- и юрлица, владеющие имуществом, которое признано объектом обложения налогом. Для уплаты налога предназначен КБК, который описан в статье «КБК налога на имущество для организаций и физлиц».

Транспортный налог

Налог — вносят фирмы, владеющие транспортными средствами. Это местный сбор. Ставку налога утверждают власти регионов. Для уплаты зафиксирован код, описанный в статье «КБК транспортного налога».

Земельный налог

Налог — вносят в казну владельцы участков земли. Фирмы и физ. лица либо с правом пользования без срока или праве пожизненного наследуемого владения. Для уплаты налога утвержден КБК. Описание приведено в статье «КБК для уплаты земельного налога».

КБК патента для ИП

Патент для ИП — это разрешение вести определенный вид бизнеса. Для уплаты земельного налога внедрен КБК, которому посвящена статья «КБК на патент для ИП».

Государственная пошлина

Госпошлина — денежные суммы, оплачиваемы в пользу загсов, судов, нотариальных контор за прием обращений, оформление документов:

- заверение доверенностей;

- договоров;

- завещаний;

- регистрация актов гражданского состояния;

- государственная регистрация юрлица;

- проспекта эмиссии ценных бумаг.

Для оплаты предназначен код, описанный в статье «КБК для уплаты госпошлины».

Торговый сбор

Торговый сбор — ежеквартальный платеж, уплачиваемый фирмами и ИП, занимающимися торговой деятельностью. Это местный сбор, оплачивается в бюджет муниципального образования, который его устанавливает. Для оплаты утвержден код, он рассмотрен в статье «КБК на уплату торгового сбора».

Водный налог

Это налог за пользование водными ресурсами по законодательству России. Льготы, сроки оплаты устанавливает государство. Для перечисления разработан КБК, освещенный в статье «КБК для уплаты водного налога».

Читайте также: Оплата пеней по ЕНВД в 2020 г и определение номера КБК

Штрафы, санкции

- за правонарушения;

- неисполнение законодательных требований в части налогов;

- за проступки административного характера.

Список правонарушений, содержат Налоговый и Уголовный Кодекс России. Для уплаты утверждены коды, описанные в материале «КБК для уплаты штрафов».

Плата за государственные услуги

Вид услугиКБКПредоставление информации из государственного информационного ресурса бухгалтерской (финансовой) отчетности182 1 1300 130Предоставление сведений из Единого государственного реестра недвижимости321 1 1301 130

Штрафы за налоговые нарушения из главы 16 НК

НарушениеСтатья НККБКНарушение порядка постановки на учет в налоговом органест. 116182 1 1601 140Непредставление налоговой декларации, расчета финансового результата инвестиционного товарищества или расчета по страховым взносамст. 119182 1 1602 140Нарушение способа представления налоговой декларации или расчетаст. 119.1182 1 1603 140Недостоверные сведения в расчете финансового результата инвестиционного товариществаст. 119.2182 1 1604 140Грубое нарушение правил учета доходов, расходов, объектов налогообложения или базы для исчисления страховых взносовст. 120182 1 1605 140Несоблюдение порядка владения, пользования или распоряжения имуществом, которое находится под арестом или в залогест. 125182 1 1606 140Непредставление сведений, необходимых для налогового контроляст. 126182 1 1607 140Недостоверные сведения в документах, которые представлены в ИФНСст. 126.1182 1 1608 140Неявка или уклонение от явки свидетеля по делу о налоговом правонарушении, если причины не уважительныест. 128182 1 1609 140Неправомерный отказ свидетеля от дачи показаний или дача заведомо ложных показанийст. 128182 1 1609 140Отказ эксперта, переводчика или специалиста от участия в налоговой проверкест. 129182 1 1610 140Дача заведомо ложного заключения или заведомо ложного переводаст. 129182 1 1610 140Неправомерное несообщение сведений в ИФНСст. 129.1182 1 1611 140Нарушение порядка регистрации объектов игорного бизнесаст. 129.2182 1 1612 140Неправомерное непредставление уведомления о контролируемых сделках, недостоверные сведения в уведомлении о контролируемых сделкахст. 129.4182 1 1613 140Непредставление уведомления о контролируемых иностранных компаниях или уведомления об участии в иностранных организацияхст. 129.6182 1 1614 140Недостоверные сведения в уведомлении о контролируемых иностранных компаниях или в уведомлении об участии в иностранных организацияхст. 129.6182 1 1614 140Ненаправление или невключение организацией финансового рынка финансовой информации о клиентах организации финансового рынка, выгодоприобретателях или лицах, их контролирующихст. 129.7182 1 1615 140Нарушение организацией финансового рынка порядка установления налогового резидентства клиентов организаций финансового рынка, выгодоприобретателей и лиц, прямо или косвенно их контролирующихст. 129.8182 1 1616 140Непредставление уведомления об участии в международной группе компаний, недостоверные сведения в уведомлении об участии в международной группе компанийст. 129.9182 1 1617 140Непредставление странового отчета, недостоверные сведения в страновом отчетест. 129.10182 1 1618 140Непредставление документации по международной группе компанийст. 129.11182 1 1619 140Невыполнение налоговым агентом обязанности удерживать и перечислять налогист. 123182 1 1600 140Неуплата или неполная уплата налога из-за применения в контролируемых сделках коммерческих или финансовых условий, не сопоставимых с условиями сделок между невзаимозависимыми лицамист. 129.3182 1 1600 140

Штрафы за налоговые нарушения из главы 15 КоАП

НарушениеСтатья КоАПКБКНарушение срока постановки на учет в налоговом органест. 15.3182 1 1603 140Нарушение срока представления декларации или расчета по страховым взносамст. 15.5182 1 1605 140Непредставление или несообщение сведений, необходимых для налогового контроляст. 15.6182 1 1606 140Производство или продажа товаров и продукции: –без маркировки или информации; – с нарушением порядка нанесения маркировки или информациист. 15.12141 1 1612 140Нарушение порядка работы с наличными деньгами и порядка ведения кассовых операцийч. 1 ст. 15.1182 1 1600 140Нарушение требований об использовании специальных банковских счетовч. 2 ст. 15.1182 1 1600 140

Штрафы за нарушения в предпринимательской деятельности из главы 14 КоАП

НарушениеСтатья КоАПКБК*Предпринимательская деятельность без госрегистрации, специального разрешения или лицензиист. 14.1182 1 1601 140Неприменение ККТст. 14.5182 1 1605 140Нарушение правил продажи этилового спирта, алкогольной и спиртосодержащей продукции:– штраф Роспотребнадзораст. 14.16141 1 1616 140– штраф Росалкогольрегулированияст. 14.16160 1 1616 140– штраф МВДст. 14.16188 1 1616 140Нарушение требований к производству или обороту этилового спирта, алкогольной и спиртосодержащей продукции:– штраф Роспотребнадзораст. 14.17141 1 1617 140– штраф Росалкогольрегулированияст. 14.17160 1 1617 140– штраф МВДст. 14.17188 1 1617 140Несоблюдение ограничений и нарушение запретов в сфере торговли табачной продукцией и табачными изделиями:– штраф Роспотребнадзораст. 14.53141 1 1653 140– штраф МВДст. 14.53188 1 1653 140Нарушение порядка проведения спецоценки условий трудаст. 14.54150 1 1654 140Нарушение законодательства о госрегистрации юридических лиц и ИП:– штраф ИФНСст. 14.25182 1 1600 140– штраф МВДст. 14.25188 1 1600 140Уклонение от административного наказания:– штраф ИФНСст. 20.25182 1 1600 140– штраф МВДст. 20.25188 1 1600 140

* Полный перечень КБК для штрафов по главе 14 КоАП смотрите в приложении 1 к приказу Минфина от 06.06.2019 № 86н.

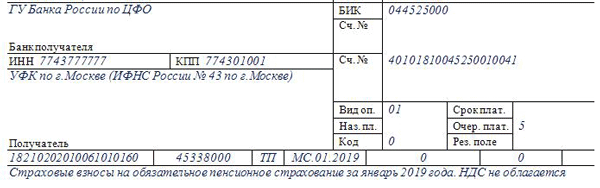

КБК по страховым взносам в платежном поручении

В платежном поручении для КБК отведено специальное поле 104. Указывайте нужный код бюджетной классификации полностью без пробелов.

Обратите внимание, что коды по взносам в ПФР, ФОМС и ФСС на случай нетрудоспособности начинаются на 182. А взносы на травматизм администрирует ФСС, поэтому начинается на 393.

Если платежке код указали с ошибкой, подайте заявление об уточнении платежа. В заявлении укажите номер, дату и сумму платежки, а также верный дынные. Если к моменту обнаружения ошибки инспекторы уже начислили пеню, добавьте в текст заявления просьбу отменить это начисление. К заявлению приложите копию платежного поручения с ошибкой.

С КБК на 2020 год и 2020 год вы можете ознакомиться в отдельных материалах.

С 01.01.2019 Приказ Минфина от 01.07.2013 № 65н, которым утверждались коды бюджетной классификации, утрачивает силу (ч.1 Письма Минфина от 10.08.2018 N 02-05-11/56735). И взамен него финансовое ведомство уже издало новый КБК-документ (Приказ Минфина от 08.06.2018 N 132н (далее – Приказ № 132н)).

КБК-2019

КБК для уплаты налогов для организаций и ИП на ОСН

Наименование налога, сбора, платежаКБКНалог на прибыль организаций (кроме КГН), в том числе:

- в федеральный бюджет (ставка — 3%)

182 1 0100 110

- в региональный бюджет (ставка от 12,5% до 17%)

182 1 0100 110НДС182 1 0300 110Налог на имущество:

- по любому имуществу, за исключением входящего в Единую систему газоснабжения (ЕСГС)

182 1 0600 110

- по имуществу, входящему в ЕСГС

182 1 0600 110НДФЛ (ИП «за себя»)182 1 0100 110

Виды взносов на соцстрахование работников

Отчисления на социальное страхование сотрудников делятся на 2 вида:

- Взносы на случай временной нетрудоспособности и материнства (ВНиМ).

Уплачиваются в ФНС наравне со взносами на пенсионное и медицинское страхование. Ставка по ним составляет 2,9%. Если доход сотрудника с начала года превысил предельный лимит, то взносы больше не начисляются. В 2020 году он равен 912 000 руб. Это значит, что на доход работника свыше 912 000 руб. ВНиМ начислять не нужно.

- Взносы от несчастных случаев на производстве и профзаболеваний (взносы на «травматизм»).

Единственный вид взносов за работников, который не попал в ведение ФНС и по-прежнему перечисляется в ФСС. Ставка по взносам на травматизм зависит от вида экономической деятельности (ОКВЭД) и класса профессионального риска работодателя. Минимальный тариф установлен для I класса риска — 0,2%, максимальный для XXXII класса — 8,5%. Предельной базы по этим взносам — нет: они начисляются на весь доход сотрудника.

Взносы на соцстрахование (ВНиМ и травматизм) в обязательном порядке платятся только за работников, с которыми заключен трудовой договор.

Если с человеком заключен договор ГПХ, и обязанность уплаты этих взносов не предусмотрена в договоре, платить их нужно. За самозанятых (плательщиков налога на профдоход) никакие взносы, в том числе социальные, не платятся.

Срок уплаты взносов на соцстрахование сотрудников (ВНиМ и травматизм)— до 15 числа каждого месяца. Подробнее о крайних сроках уплаты этих платежей в 2020 году читайте в статье «Сроки уплаты взносов на соцстрахование работников в 2020 году».