Для наиболее удобного отслеживания выполненных налогоплательщикам перечислений обязательств, а также с целью их оперативного упорядочивания налоговиками разработан классификатор кодов. КБК является одним из них и попадает в подраздел бюджетных кодов. Поскольку назначенные штрафы и начисленные пени обязательны к перечислению в бюджет, то каждый из этих видов проплат также закодирован. КБК пени по ЕНДВ в 2020 году имеет вид числа в двадцатиразрядном исполнении, который необходимо прописывать в платежках при перечислении этих целевых сумм.

Кому и как платить налог

Действующее фискальное законодательство предусматривает для налогоплательщиков переход на специальные режимы налогообложения. Условия спецрежимов довольно выгодные, так как позволяют отказаться от некоторых крупных платежей в пользу одного — обязательного.

«Вмененка», или единый налог на вмененный доход — это сумма фискального платежа, которую налогоплательщик уплачивает в бюджет в любом случае. Размер платежа исчисляется в зависимости от вида деятельности и иных факторов. А вот уровень заработка предпринимателя или доходы организации не имеют никакого значения. Даже если субъект не получил обозначенной суммы дохода, заплатить налог придется в полном объеме. То есть в том размере, который ему рассчитали на определенный период.

Переход на «вмененку» предусмотрен далеко не для всех коммерсантов и организаций. Основные условия и требования к субъектам закреплены в ст. 346.26 НК РФ. Обратите внимание, что региональные власти вправе устанавливать дополнительные условия в части применения этого специального режима налогообложения.

Плательщики, применяющие вмененный доход, отчитываются в ИФНС по специализированной форме декларации. правила заполнения — в статье «Инструкция: заполнение налоговой декларации по вмененке».

КБК по штрафам при ЕНВД

Денежный штраф может быть предъявлен вмененщику, если он не предоставил своевременно декларацию по ЕНВД, если был неверно посчитан налог, в результате чего оказалась занижена база для исчисления налога.

Величина денежного взыскания при несданной в срок декларации – от пяти до тридцати %-тов от непогашенной величины налоговой нагрузки за каждый месяц задержки. При этом ограничена нижняя граница штрафа 1000 руб.

Читайте также: Выплата безработным 19500: как получить пособие по безработице

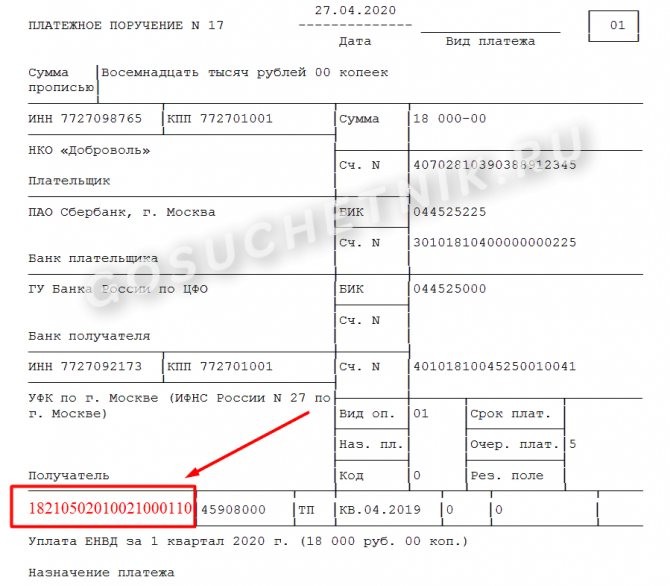

КБК для уплаты штрафа при ЕНВД: 182 1 0500 110 (на 2020г.).

Таблица КБК при ЕНВД в 2020г.

Тип платежаКБКЕдиный налог ЕНВД18210502010021000110Пени18210502010022100110Проценты18210502010022200110Штрафы18210502010023000110

Сроки оплаты

Соблюдайте установленные сроки, в противном случае придется платить штрафы и пени в ФНС. Рассчитаться с бюджетом по единому налогу на вмененный доход необходимо не позднее 25 числа месяца, следующего за истекшим отчетным кварталом. Расчеты производите по каждому месту постановки на учет. Актуальные сроки на 2020 год:

ПериодПоследний срок За 4 квартал 2020 г. 27.01.2020 За 1 квартал 2020 г. 27.04.2020 За 2 квартал 2020 г. 27.07.2020 За 3 квартал 2020 г. 26.10.2020 За 4 квартал 2020 г. 25.01.2021

ВАЖНО!

Если опоздать с платежом, то налоговики начислят пени. Напомним, что реквизиты для уплаты ЕНВД пени — 182 1 05 02010 02 2100 110. Они отличаются от кода для оплаты основного налога или штрафов.

Изменится ли КБК ЕНВД в 2020 году для ИП?

Если Вы переживаете, что за этот год сменится КБК, и Вы неправильно заполните платежные документы, следует Вас успокоить. Обычно КБК меняется раз в год. Следовательно, для того, чтобы контролировать правильность заполнения документов, достаточно раз в год проверять коды бюджетной классификации на предмет изменений в законодательстве. В связи с этим, например, КБК ЕНВД 2 квартал 2017, который является ближайшим к сегодняшней дате, останется таким же. Поэтому прочтение данной статьи обеспечит Вас уверенностью в правильности заполнения КБК на весь год.

Где указать КБК

При заполнении платежного поручения необходимо указать КБК ЕНВД для ИП или организации в зависимости от статуса налогоплательщика. Обратите внимание, что код бюджетной классификации един для всех категорий субъектов. Причем нет никаких различий и зависимостей от организационно-правовых форм плательщиков «вмененки».

Простыми словами, КБК ЕНВД для ООО, АО или НКО точно такой же, что и для индивидуального предпринимателя. Будьте внимательны, законодатели предусмотрели разные коды в зависимости от назначения платежа. Уплачивая основной налог, укажите в платежке 182 1 05 02010 02 1000 110, а если необходимо заплатить пени, то впишите в соответствующее поле КБК ЕНВД для пени в 2020 году — 182 1 05 02010 02 2100 110.

Код бюджетной классификации указывают в 104 поле платежного поручения. Эта графа обязательна при осуществлении расчетов по налоговым платежам и прочим перечислениям в бюджет.

На примере заполнения платежки показали, где и какой указывать КБК ЕНВД за 1 квартал 2020 года.

При составлении платежного поручения реквизиты для оплаты ЕНВД в 2020 году для ООО (налоговая строка платежки) используйте те же. Исключений не предусмотрено.

Где взять квитанцию на уплату ЕНВД

Налоговые органы могут помочь в предоставлении реквизитов, но формировать платежный документ (в электронной или бумажной форме) следует самим экономическим субъектам. В интернете есть ресурсы, способные помочь создать квитанцию для уплаты ЕНВД.

Технология перевода денег в бюджет разнообразна, и перечисление можно осуществить несколькими путями, как то:

Читайте также: Учетная политика – зачем она нужна главному бухгалтеру

- перечислением с банковского расчетного счета (доступно для ИП и компаний);

- через операционную кассу банка наличными (доступно только ИП);

- используя интернет-ресурсы типа онлайн-банка (доступно ИП и организациям, имеющим соответствующие возможности);

- на портале ФНС, где можно сначала подготовить платежный документ, а затем сделать перечисление (доступно ИП);

Отдельно отметим способ, при котором платежная квитанция создается на портале ФНС. Здесь есть соответствующее программное обеспечение, которое позволит внести все данные корректно и избежать ошибок. Налогоплательщик, внося, например, данные об адресной налоговой принадлежности, автоматически заполняет поля, где указывается ОКТМО, а также проставляет остальные реквизиты.

ОБРАТИТЕ ВНИМАНИЕ! Чтобы платеж прошел, надо обязательно указывать ИНН.

***

Для уплаты ЕНВД следует внести в квитанцию или платежку реквизиты. КБК в их составе занимает особое место, поскольку позволяет направить деньги именно на нужный счет казначейства. Чтобы избежать ошибок, рекомендуется оформлять платежный документ на портале ФНС или, распечатав предлагаемую налоговиками квитанцию, в кассах банков.

Похожие статьи

- Бланк заявления о прекращении деятельности по ЕНВД

- Как перейти на ЕНВД в 2020 году

- Как рассчитывается ЕНВД для пассажирских перевозок?

- КБК по ЕНВД в 2016-2017 году для ИП

- Последние изменения в Налоговом кодексе РФ по ЕНВД

Когда нельзя применять ЕНВД?

В соответствии с п.2.1, 2.2 ст. 346.26 НК РФ ЕНВД не вправе применять организации и индивидуальные предприниматели в следующих случаях:

- осуществление деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- осуществление деятельности налогоплательщиками, отнесенными к категории крупнейших (ст. 83 НК РФ);

- средняя численность работников за предшествующий календарный год превышает 100 человек;

- доля участия других организаций составляет более 25 процентов (исключение: организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда – не менее 25 процентов, организации потребительской кооперации, хозяйственные общества, единственными учредителями которых являются потребительские общества и их союзы);

- учреждения образования, здравоохранения и социального обеспечения в части предпринимательской деятельности по оказанию услуг общественного питания, если оказание услуг общественного питания является неотъемлемой частью процесса функционирования указанных учреждений и эти услуги оказываются непосредственно этими учреждениями;

- осуществляющие виды предпринимательской деятельности в части оказания услуг по передаче во временное владение и (или) в пользование автозаправочных станций и автогазозаправочных станций.

Внесение КБК в платежную документацию

Актуальное значение КБК нужно вносить в поле 104 поручения, где нужно вписать 20 цифр, соответствующие действующему значению кода на текущий год.

Помимо КБК в платежку нужно также вписать назначение платежа, кратко пояснив, с какой целью совершается перечисление средств.

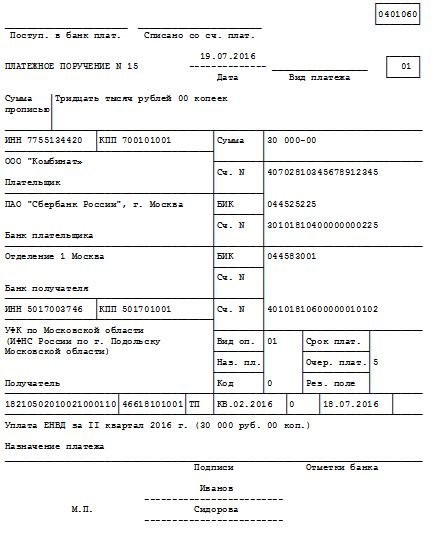

Пример заполнения поручения при перечислении ЕНВД за II кв.2016г.

Пример заполнения поручения при перечислении ЕНВД за II кв. 2020 г.

Расчетные операции по уплате взносов по пенсионному и медицинскому страхованию

Предприниматели на ЕНВД обязаны уплачивать пенсионные и медстраховые взносы не только за своих сотрудников, но и за самих себя.

Размер пенсионных выплат за себя зависит от двух факторов:

- От размера минимальной зарплаты, установленной на текущий год;

- Если доход превышает рубеж 300 000 руб., то 1% от полученного дохода. Данное требование имеет отношение только ко взносам в пенсионный фонд.

Согласно ст. 346.32 НК предприниматель на ЕНВД имеет возможность:

Получите 267 видеоуроков по 1С бесплатно:

- Снизить сумму ЕНВД на размер страховых взносов, которые он платит за себя, но при условии, что данный предприниматель не имеет в своем штате нанятых сотрудников (база налогообложения уменьшается на сумму минимального платежа, который зависит от размера МРОТ);

- Снизить сумму ЕНВД до 50% от уровня, подлежащего к уплате, но при условии наличия нанятых сотрудников. То есть база ЕНВД уменьшается на сумму страховых взносов, которые работодатель платит за своих работников.

Обратите внимание, что размер уплаченных штрафов и пеней по страховым взносам не влияют на размер «вмененного» налога.

Кроме того, для того чтобы использовать эти «вычеты» страховых взносов, необходимо правильно их уплатить, то есть верно указать КБК.

Читайте также: Когда предприниматель может платить страховые взносы по пониженному тарифу

Важно! В 2020 году КБК для пенсионного фонда и ФОМС были изменены, что связано с передачей страховых взносов под юрисдикцию налоговых служб.

Актуальные коды КБК для ИП и ООО

Связанные КБК для организаций и ИП, которые работают на ЕНВД:

- 182 100 110 – это сам налог, а также оплачиваемые по нему суммы долгов и дополнительных расчетов.

- 182 100 110 – оплачиваемые пени по налогу, которые наросли в виде процентов по долгам.

- 182 100 110 – суммы, возникшие на основании процентов.

- 182 100 110 – возникшие на основании налога штрафные суммы.

- 392 1 0200 160 и 392 1 0200 160 – это КБК для взносов в пенсионный фонд как за сотрудников, так и за себя. Первый КБК используют, когда доход за год не превышает 300 тыс. рублей, а второй – когда превышают.

- 392 1 0211 160 – взносы в фонд медицинского страхования как за сотрудников, так и за себя.

- 393 1 02 02090 1000 160 и 393 1 17 06020 6000 180 – это КБК, которые применяются для осуществления взносов по нетрудоспособности из-за материнства, первый КБК – для сотрудников, а второй – за себя.

- 393 1 02 02050 1000 160 – взносы на случаи травм и потери трудоспособности из-за несчастного случая.

Образец заполнения платежного поручения за ЕНВД:

Ответственность за нарушения в уплате налога

За нарушение в уплате ЕНВД предусмотрена ответственность:

НарушениеШтрафные санкцииНормативный актВедение предпринимательской деятельности без постановки на учёт10% доходов (не менее 40 000 рублей)ст. 116 НК РФНарушение сроков подачи заявления о постановке на налоговый учёт10 000 рублейст. 116 НК РФНарушение сроков предоставления налоговой декларации5% суммы налогов (не менее 1 000 рублей)ст. 119 НК РФНесвоевременное представление уточненной налоговой декларации· штраф в размере 5 000 рублей;

· те же деяния, совершенные повторно в течение календарного года – штраф в размере 20 000 рублей.ст. 129.1 НК РФНарушение сроков уплаты налога20% суммы налога (в случае умышленной неуплаты налога 40% суммы налога)ст. 122 НК РФНарушение сроков уплаты налогаПеня за каждый календарный день просрочки исполнения обязанности по уплате налога определяется в процентах от неуплаченной суммы налога.

Процентная ставка пени принимается равной:

· для физических лиц, включая индивидуальных предпринимателей, – одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации;

· для организаций:

за просрочку исполнения обязанности по уплате налога сроком до 30 календарных дней (включительно) – одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации;

за просрочку исполнения обязанности по уплате налога сроком свыше 30 календарных дней – одной трехсотой ставки рефинансирования Центрального банка Российской Федерации, действующей в период до 30 календарных дней (включительно) такой просрочки, и одной стопятидесятой ставки рефинансирования Центрального банка Российской Федерации, действующей в период начиная с 31-го календарного дня такой просрочки.

п. 4 ст. 75 НК РФ