Внесение неденежных вкладов в уставный капитал

Согласно гражданскому законодательству минимальный капитал ООО, а на сегодняшний день он составляет 10000 рублей, должен быть внесен учредителями исключительно деньгами (п. 2 ст. 66.2 ГК РФ). Все, что свыше этой суммы, участники вправе дополнять имуществом: недвижимостью, транспортом, оборудованием, оргтехникой, товаром, ценными бумагами и т.д. Какое имущество не может быть принято в качестве взноса в уставный фонд, регламентируется Уставом общества.

Существуют и законодательные ограничения на оплату долей в уставном капитале отдельными видами имущественных прав, а именно:

- правом бессрочного пользования землями;

- правом аренды участка, относящемуся к лесному фонду;

- арендным правом на государственную и муниципальную землю резидента особой экономической зоны;

- правом пользования имуществом, переданного ИП, предприятию малого и среднего бизнеса.

Внося в уставный капитал свое имущество, участники передают обществу и право собственности на него. Исключение – случаи, когда в акте приема на баланс есть указание на передачу вещей во временное владение и пользование на конкретный срок. При выходе учредителя из ООО его имущество продолжает оставаться в организации до даты, зафиксированного в акте. Действующий участник с единогласного разрешения общего собрания может изъять свой неденежный вклад, своевременно компенсировав фирме затраты, связанные с приобретением и использованием аналогичного имущества до окончания установленного срока.

О внесении имуществом

Как правило, уставный капитал учреждаемого предприятия поддерживается с помощью накопительного банковского счета. Но, как видно выше, внести его можно и любым другим имуществом, в качестве которого могут выступать основные средства, какие-либо ценные бумаги, материалы, товары и т.д. Чтобы реализовать этот способ, следует составить пакет документов, в который будут входить:

Читайте также: Код причины постановки на учет в налоговом органе: что это

- положение об уставном капитале,

- акт о передаче имущества на баланс предприятия,

- протокол оценки имущества.

Оценка имущественных взносов в уставный капитал

Все неденежные взносы и при создании общества, и при увеличении уставного капитала должны быть оценены в стоимостном выражении. До осени 2014 года по имуществу, вносимому в оплату доли, номинальной стоимостью не более 20000 рублей сами учредители могли установить денежный эквивалент ценности и зафиксировать его протоколом. С 1 сентября любые имущественные вклады подлежат независимой оценке. Порядок, как оценить имущество, вносимое в уставный капитал, регулируется законом об оценочной деятельности (№135-ФЗ от 29.07.1998 г.).

Согласно 135-ФЗ стоимость вещественного вклада, включаемого в уставный капитал фирмы, производят независимые оценщики на основе рыночной ситуации. Они устанавливают вероятную цену, за которую собственник мог бы продать оцениваемый объект на открытом рынке в результате обычной сделки купли-продажи.

Это нововведение, по мнению экспертов, усложняет процесс формирования уставного капитала для многих организаций и делает имущественные взносы невыгодными. В небольших ООО учредители зачастую вносят свои доли вещами типа офисной мебели, ноутбука или МФУ, при этом оценке подлежит каждый объект, а бремя оплаты услуги ложится на владельца имущества. Срок составления отчета об оценке составляет в среднем от 2 дней до недели. Большинство оценщиков не требует предъявления самого объекта для экспертизы, а довольствуются документами и фотографиями.

Что будет организации, если она проигнорирует требование о независимой оценке? Отсутствие оценочного акта делает ничтожными сделки по внесению имущества в уставный капитал, а также может стать основанием для признания недействительным сам Устав общества. Если стоимость имущественного вклада превышает пределы по антимонопольному законодательству, ФАС обязывает не только оценить его по реальной рыночной цене, но и согласовывать с ней такую операцию до начала сделки.

Увеличение уставного капитала – причины и источники

Решение об увеличении уставного капитала может быть принято в связи с недостаточным количеством оборотных средств, лицензионными требованиями или вступлением новых участников, так же вносящих свой вклад. Но подобное увеличение уставного капитала допускается не во всех случаях.

Увеличение производится за счет следующих средств:

- имущества организации,

- путем внесения «старыми» участниками дополнительных средств,

- путем внесения средств новыми участниками.

В случае увеличения капитала за счет вкладов всех участников организации, решение об этом выносится на общем собрании. В протокол заносится общий размер вклада, а также соотношение сумм в связи с увеличением долей участников.

Если вклад принимается от третьего лица, желающего стать участником общества, то сначала рассматривается заявление о вступлении его в общество, а также о внесении вклада со всей подробной сопутствующей информацией. Затем положительное решение принимается таким же образом на общем собрании.

Факт увеличения уставного капитала организации регистрируется соответствующим государственным органом как изменение в учредительных документах. Акционерные общества обязаны также в данном случае выпустить дополнительный пакет акций.

Выбор независимого оценщика

Ст. 3 закона №135-ФЗ под оценочной понимает профессиональную деятельность по установлению рыночной, кадастровой и иной стоимости объектов. Оценить имущество, вносимое в уставный капитал ООО, можно в специализированной компании или у частного оценщика, зарегистрированных в соответствующей саморегулируемой организации (СРО). Список всех действующих СРО оценщиков приведен на сайте Росреестра. Перед обращением к оценщику рекомендуется запросить у него правоустанавливающие документы и договор страхования ответственности.

Что касается выбора оценочных компаний, здесь чаще ориентируются на расценки. Стоимость услуг варьируется в зависимости от региона, известности фирмы, вида имущества: от 1000 рублей за ноутбук до 50000 и более за ценные бумаги. Для собственников может быть важна скорость предоставления отчета, готовность провести процедуру дистанционно. Деятельность оценщиков не ограничена территориально, поэтому можно воспользоваться услугами компании из любого региона РФ.

В ст. 16 ФЗ №135 установлены ограничения на выбор оценщиков с точки зрения конфликта интересов. Частный оценщик или компания ни коим образом не должны быть причастными к заказчику и его имуществу:

Читайте также: Как открыть расчетный счет для ИП, обязательно ли открывать счет для ИП

- не состоять в родственных связях;

- не быть партнерами по бизнесу и не иметь отношений «работодатель – работник»;

- не являться кредитором или должником клиента;

- не иметь прав и имущественных интересов в отношении объектов оценки.

Оценщик несет ответственность за завышение стоимости неденежного взноса, переданного учредителем в ООО. Если в трехлетний срок с момента оплаты/увеличения уставного капитала за счет оцененного имущества у участников возникнет субсидиарная ответственность по обязательствам общества, оценщик также привлекается к ней солидарно в пределах допущенного завышения.

Убытки, причиненные оценщиком, компенсируются за счет:

- имущества оценщика-физического лица;

- средств оценочной компании;

- возмещения по договору страхования ответственности в пределах страховой суммы;

- компенсационного фонда СРО в пределах 5 млн. рублей за один страховой случай.

Правовые требования

Имущество передается на баланс учрежденного предприятия с составлением акта передачи. Подписывается он каждым из учредителей.

Обязательным условием является внесение в соответствующие разделы Устава и учредительного договора (при числе учредителей больше одного) самой возможности внесения уставного капитала имуществом. А также ограничения по видам имущества.

Вносимый в уставный капитал имущественный вклад не является по закону безвозмездной передачей. Вносящая сторона (инвестор) получает права на получение определенной части прибылей, заработанных Обществом, а также некоторой части имущества в случае ликвидации.

Порядок оценки и имущества, вносимого в уставный капитал

Для общества, планирующего формировать /увеличивать уставный фонд за счет вещественных вкладов, алгоритм действия выглядит следующим образом:

- Владельцы вносимого в УК имущества выбирают оценочную компанию и заключают с ним договор в простой письменной форме. В документе указывается объект, способ его оценки, ФИО конкретного оценщика, СРО, в которой он зарегистрирован и другие сведения согласно ст. 10 закона 135-ФЗ.

- Заказчик предоставляет оценщику необходимую информацию, документы, обеспечивает доступ к объекту оценки.

- Полученный акт об оценке имущественного взноса утверждается общим собранием участников ООО в срок до 6 месяцев с момента составления отчета, пока он считается действительным. Но не позднее 4 месяцев с даты регистрации юрлица. В протоколе указывается объект, передаваемый в уплату доли УК (наименование и идентифицирующие признаки), его стоимость в денежном выражении, решение об установлении стоимости, принятое единогласно. Сумма, проставленная в протоколе, не может быть выше цены, определенной независимым оценщиком.

- Имущество передается в общество по акту приема-передачи, подписанного участником и генеральным директором ООО. Срок внесения долей в УК при создании юрлица определяется Уставом, но по законодательству он не может превышать 4 месяца.

Порядок оплаты долей имуществом

Передача ценностей обществу производится с соблюдением правил ст. ст. 15-16 закона 14-ФЗ и ст. ст. 66.2 и ГК РФ. Перечень имущества, подлежащего внесению в виде вклада, учредители оформляют на начальной стадии. При принятии решения участники согласовывают стоимость активов. На общих собраниях ее определяют самостоятельно. Исключение составляет передача ценностей на сумму свыше 20 тыс. рублей (п. 2 ст. 15 закона 14-ФЗ). В этой ситуации для подтверждения обоснованности оценки к решению прилагают заключение специалиста. Расчет производится независимым экспертом по рыночным ставкам региона.

Внимание! Основными документами по стоимости имущественного вклада остается решение собственника или протокол общего собрания. Заключение квалифицированного специалиста выступает в роли приложения. Итоговую оценку ценностей, которые передаются в уставный фонд предприятия, утверждают именно участники. Делают это единогласно и в денежном выражении (в рублях). Стоимость актива разрешается устанавливать ниже показателя, озвученного экспертом. Закон не допускает лишь необоснованное завышение значений. Подход гарантирует максимально полное обеспечение интересов кредиторов.

Юристы напоминают, что с 2014 года сроки оплаты долей в капитале изменились. Теперь участники обязаны внести вклады в течение 4 месяцев с момента регистрации компании (п. 1 ст. 16 закона 14-ФЗ). За это время должны быть составлены не только акты, но и завершена регистрация прав (участки, здания транспорт, ценные бумаги).

Взнос в уставный капитал товаром

Учредитель внес в Уставный капитал товар. Фирма на общей системе налогообложения. Какие налоги необходимо ему уплатить в бюджет? Учредитель имеет 100% доли в УК.

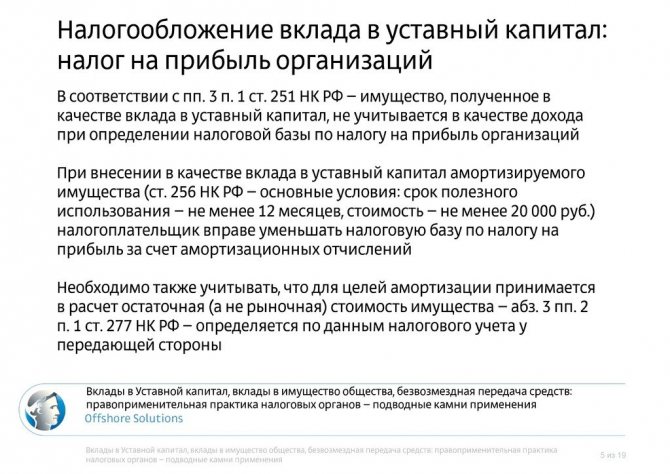

В налоговом учете (как при ОСН, так и при УСН) при передаче имущества в уставный капитал доходов и расходов не возникает (п. 3 ст. 270, пп. 2 п. 1 ст. 277 НК РФ).

Для целей налогообложения прибыли стоимость вклада в уставный капитал признается равной налоговой (остаточной) стоимости переданного имущества.

Если имущество передает плательщик НДС, то он должен восстановить налог, ранее принятый к вычету по этому имуществу (пп. 1 п. 3 ст. 170 НК РФ, Письма Минфина от 15.08.2016 N 03-07-03/47566, от 04.09.2015 N 07-01-06/51145, от 14.05.2015 N 03-03-06/1/27742). Сумма восстанавливаемого налога:

— если передаются МПЗ, равна сумме НДС, предъявленной по ним к вычету

Читайте также: Пошаговая инструкция по изменению видов деятельности ООО в 2020 году

Передача имущества в уставный капитал оформляется:

— если передается ОС, бывшее в эксплуатации, — актом о приеме-передаче объекта ОС (например, по форме ОС-1). Не забудьте указать в акте остаточную стоимость ОС по данным налогового учета, срок его эксплуатации и сумму восстановленного по нему НДС;

— если передается другое имущество — актом приемки-передачи (например, по форме М-15), в котором также надо указать сумму восстановленного НДС.

Бухгалтерский учет (п. 14 ПБУ 19/02, Письмо Минфина от 28.04.2016 N 07-01-09/24880).

Принятие к учету полученного в оплату доли имущества (в денежной оценке, согласованной участниками общества) отражается по дебету счетов 08 «Вложения во внеоборотные активы», 10 «Материалы», 41 «Товары» и др. в корреспонденции с кредитом счета 75 «Расчеты с учредителями», субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал» (п. 9 ПБУ 6/01, п. 8 ПБУ 5/01, Инструкция по применению Плана счетов).

Приложения

Смежные вопросы:

- Вклад уставный капитал имуществом — НДС Один из учредителей компании делает взнос в уставный капитал имуществом, которое было привезено из-за границы. Это имущество надо учитывать вместе с таможенными платежами (НДС) или по контрактной стоимости? ✒….

- Вклад учредителя в имущество ООО Наша компания нуждается в финансовой поддержке со стороны учредителя. Необходима помощь в подборе оптимального механизма финансирования. Рассматривается безвозмездная фин.помощь, вклад учредителя в имущество. Однако в действующей редакции Устава данная….

- Поступление основных средств от учредителя Добрый день! Подскажите, пожалуйста, каким образом можно учесть и какими бухгалтерскими проводками отразить в учете организации получение от учредителя основного средства? ✒ В данном случае эту операцию можно провести….

- Взнос в уставный капитал в иностранной валюте ООО решило увеличить УК на 75 000 евро за счет внесения дополнительного вклада единственным участинком Компанией-нерезидентом. В Решении об увеличении УК прописано, что УК компании увеличивается на 75 000….

Что нужно, чтобы сделать неденежный вклад в уставной капитал?

Собираемся зарегистрировать ООО на троих. Сейчас думаем над устанвым капиталом. Не смогли разобраться, может ли уставной капитал ООО быть в неденежной форме? Например, если у меня нет свободных денег, чтобы вложить в бизнес, я могу передать, например, дачу или машину? Будет ли такой уставной капитал считаться законным? И если можно, то кто, какой орган тогда должен оценивать стоимость передаваемого имущества? Как это в принципе оформляется? Куда мне нужно обратиться? Слышал, что иногда привлекают оценщиков. Как следует правильно оформить оценку этого имущества? Должен ли присутствовать при оценке имущества чиновник или какое-то официальное лицо?

06 Июня 2012, 18:16 Галина, г. Омск

Ответы юристов (2)

Город не указан

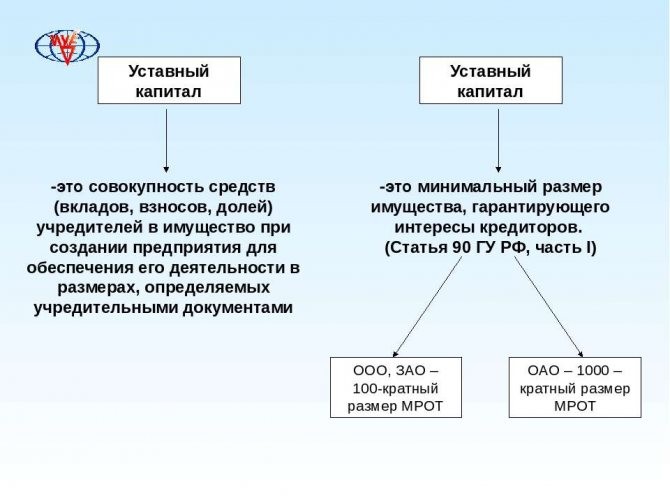

Согласно ст. 14 Закона «Об обществах с ограниченной ответственностью», Уставный капитал общества составляется из номинальной стоимости долей его участников, размер уставного капитала общества должен быть не менее чем десять тысяч рублей, размер уставного капитала общества и номинальная стоимость долей участников общества определяются в рублях. Таким образом, размер уставного капитала общества должен быть не менее чем 10 000 (десять тысяч) рублей. При этом, необходимо помнить, что на момент государственной регистрации общества его уставный капитал должен быть оплачен учредителями не менее чем наполовину, а срок оплаты может быть определен договором об учреждении общества или в случае учреждения общества одним лицом решением об учреждении общества и, не может превышать один год с момента государственной регистрации общества.

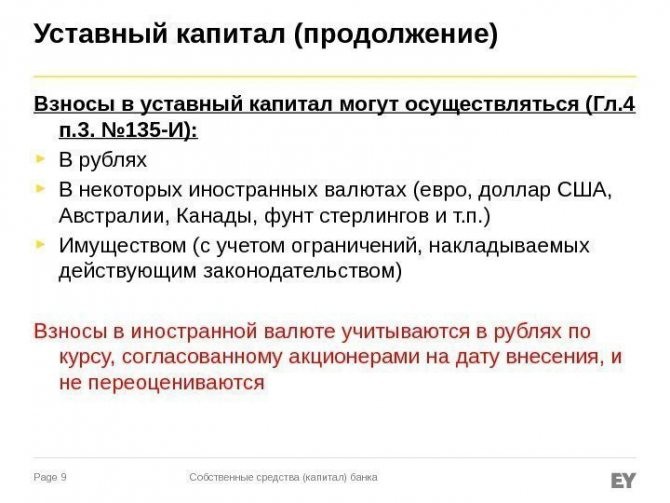

Уставный капитал ООО может быть оплачен деньгами, вещами, ценными бумагами, неимущественными правами.

Денежная оценка неденежных вкладов в уставный капитал утверждается решением общего собрания, принимаемым всеми участниками обществаединогласно(ст.15 закона «Об ООО»).

Т.е. денежную оценку неденежных вкладов делают и затем ее утверждают сами участники общества. однако это разрешено только для вкладов стоимостью не более 20 тыс.руб, — если стоимость неденежного вклада составляет более 20 тыс.руб. то такой вклад должен оцениваться независимым оценщиком . При этом сами учредители не вправе оценивать имущество выше цены, установленной независимыми оценщиками. Изменения вносят и в документы для регистрации ООО. Оформляется акт по оценке имущества (подписанный всеми учредителями). И оформляем акт приема-передачи уставного имущества на полный баланс общества, обязательно, только после окончания государственной регистрации общества (подписанной учредителем и лично генеральным директором).

Отчет об оценке неденежного вклада является неотъемлемым элементом пакета документов для регистрации или реорганизации фирмы. а также при приобретении . Кроме того, оценка неденежного вклада, нужна для того, чтобы принять его к бухгалтерскому и налоговому учету.

Цель оценки неденежного вклада — обоснование его рыночной стоимости для принятия решения о взносе данного неденежного вклада в уставный капитал. При этом определяется рыночная стоимость неденежного вклада в уставный капитал, то есть цена, за которую его можно продать в данный момент.

Важность правильной оценки неденежного вклада состоит и в том, что декларируемая стоимость неденежного вклада, принадлежащего фирме, будет является базой для исчисления налога на имущество и расчета амортизационных отчислений. Таким образом, оценка неденежного вклада, вносимого в уставный капитал, будет прямо влиять на финансовую эффективность деятельности фирмы.

Т.е. если вы решили внести неденежный вклад. то советую чтобы он не превышал 20 тыс. руб. чтобы ВЫ самостоятельно без привлечения оценщика оценили имущество.

Вы вносите в уставный капитал компьютер и принтер. В решении вы напишете примерно так: Внести 100% доли в уставном капитале имуществом в составе:

- Компьютер такой-то, стоимостью 7800 рублей.

- Принтер такой-то, стоимостью 2200 рублей.

Итого 10000 рублей.

Есть и бухгалтерский аспект при внесении доли имуществом. Если у вас не будет документов на приобретение вносимого имущества, то для целей налогового учета (исчисления налогов), его стоимость будет равна нулю. То есть вы не сможете уменьшить налогооблагаемую базу поналогу на прибыль или упрощенному налогу 15% на стоимость такого имущества. Если же у вас будут такие документы, то стоимость имущества для целей налогового учета (не путать с оценкой вклада, которая учитывается только в бухучете) будет равна стоимости имущества по документам, но не более чем стоимость оценки (ст. 277 НК РФ).

06 Июня 2012, 18:27

Город не указан

Здравствуйте! На практике нередко встречаются ситуации, когда уставный капитал фирмы формируется частично или полностью за счет неденежного вклада. При этом оценка неденежного вклада в большинстве случаев должна осуществляться независимым оценщиком. При взносе неденежного вклада в уставный капитал вновь создаваемой или реорганизуемой фирмы, оценка неденежного вклада независимым оценщиком является обязательной.

Цель оценки неденежного вклада — обоснование его рыночной стоимости для принятия решения о взносе данного неденежного вклада в уставный капитал.

При этом определяется рыночная стоимость неденежного вклада в уставный капитал, то есть цена, за которую его можно продать в данный момент.

Читайте также: Бизнес для избранных, или как открыть нотариальную контору

Безналоговая продажа имущества

Статья опубликована в журнале «Управленческий учет и финансы», № 1, 2005г.

В статье рассматриваются три способа налогового планирования операции по реализации имущества, как правило, достаточно дорогостоящего. Все три налоговые схемы позволяют фактически продать имуществу со значительной прибылью, но без уплаты налога на прибыль и НДС. В статье описываются сами схемы, дается их обоснование и анализ налоговых рисков, рекомендации по их минимизации, особенно с учетом последних тенденций в правоприменительной практике, связанных с концепцией «недобросовестного налогоплательщика» и доктриной «деловой цели». Все описанные способы построены на методе замены отношений,

являющемся одним из основных методов налогового планирования: операция, предусматривающая высокую налоговую нагрузку, заменяется на операцию, позволяющую достичь ту же или максимально близкую цель, и при этом применить более льготный порядок налогообложения. В описанных примерах операция по реализации имущества заменяется соответственно на сделку по продажи доли в уставном капитале вспомогательной компании; на операцию по внесению имущества в качестве вклада в простое товарищество; операцию по внесению имущества в качестве вклада в уставный капитал вспомогательной компании.

В предпринимательской практике часто одна и та же цель (например, получение дохода от продажи) может быть достигнута несколькими путями. Законодательство, как правило, не ограничивает предпринимателя в выборе формы и отдельных условий сделки, контрагента и т.п. В силу принципа свободы договора и диспозитивности гражданского права стороны могут заключить любой договор, если он не противоречит общему смыслу гражданского законодательства. Хозяйствующие субъекты вправе самостоятельно выбирать из большого числа допустимых вариантов, принимая во внимание как чисто экономическую эффективность операции («деловая цель»), так и ее результат с точки зрения налоговой нагрузки.

Однако, доктрина «деловой цели», фактически провозглашенная Конституционным судом РФ в его полуофициальном (через Секретариат и пресс-службу) разъяснении скандального Определения КС РФ № 169-О от 08.04.2004 г., подразумевает, что «сделка, дающая определенные налоговые преимущества для ее сторон, может быть признана недействительной, если не имеет деловой цели. При этом в целях предупреждения уклонения от уплаты налогов налоговая экономия не признается деловой целью сделки. …Если налоговый орган продемонстрирует, что действия, предпринимаемые сторонами, не обусловлены разумными коммерческими соображениями, такими, как рационализация коммерческой деятельности, приближение производства к рынку сырья или рабочей силы и т.п., то презюмируется, что данная сделка имела своей принципиальной целью уклонение от уплаты налогов или избежание налогов. …Заключаемые налогоплательщиком … сделки не должны носить фиктивный характер, у них должна быть вполне конкретная разумная хозяйственная цель».

Оставляя в стороне рассуждения об абсурдности использований «разъяснений» секретариата КС как источника налогового права, констатируем, что подобные позиции в последнее время все чаще применяются в судах всех инстанций. Поэтому о реализации любой из налоговых схем говорить теперь можно только с их учетом.

Замена реализации имущества на реализацию доли в уставном капитале

Проиллюстрировать действие метода замены отношений можно на примере следующей схемы. Она позволяет заменить реализацию любого имущества

со сколь угодно большой прибылью на реализацию

доли в уставном капитале.

Смысл такой замены состоит в том, что при этом не придется уплачивать налогов – ни налог на прибыль, ни налог на добавленную стоимость.

Допустим, предприятие «Собственник» имеет в собственности дорогостоящее имущество, которое необходимо продать . Этим имуществом могут быть:

- основные средства (например, здание, оборудование),

- нематериальные активы (например, торговая марка),

- вообще любой товар, включая ценные бумаги.

При обычной продаже такого имущества по договору поставки или купли-продажи у Собственника образуется большая прибыль по данным налогового учета, с которой придется уплатить налог на прибыль (24%). Кроме того, в цену продажи придется включить НДС в размере 18% (если речь не идет о реализации ценных бумаг или нематериальных активов), что увеличит стоимость покупки для Покупателя. Но если Покупатель хотя бы возьмет уплаченную Собственнику сумму НДС к зачету (возмещению), то Собственник, скорее всего, заплатит ее (полностью или частично) в бюджет. Ведь речь в примере идет о дорогостоящем имуществе, которое, скорее всего, было приобретено давно, с тех пор неоднократно переоценивалось, и НДС, уплаченный при покупке, давно «проеден» (либо имущество было получено в порядке приватизации или в качестве взноса в уставной капитал – при этом НДС к зачету вообще не было).

Для оптимизации НДС и налога на прибыль в описанной ситуации до 2002 г. рекомендовалась такая схема:

- дооценить имущество до цены его продажи конечному покупателю;

- внести имущество в уставной капитал «вспомогательного» общества с ограниченной ответственностью (ООО-1).

- 100% долю в уставном капитале ООО-1 продать Покупателю.

Естественно, Покупатель должен быть согласен приобрести имущество без НДС – иначе экономия на этом налоге невозможна. Покупатель может быть неплательщиком НДС (физическое лицо, субъект упрощенной системы налогообложения, единого налога на вмененный доход или единого сельхозналога), иметь льготу по НДС или освобождение от обязанностей плательщика НДС по ст. 145 НК РФ. Кроме того, стороны могут договориться о компромиссной цене на имущество – ведь если Покупатель не пойдет на уступку в плане НДС, имущество обойдется ему на 18% дороже.

Однако в таком виде схема утратила актуальность в целях экономии налога на прибыль в 2002 г. в связи с введением в действие изменений в гл. 25 НК РФ Федеральным законом от 24.07.02 г. № 110-ФЗ. Ситуация с НДС не изменилась (реализация долей в уставном капитале им не облагается согласно п. 2 пп.12 ст. 149 НК РФ), однако налог на прибыль схема экономить перестала, в связи с тем, что результаты переоценки перестали учитываться для целей налогообложения, в том числе, при реализации основных средств (ст. 257 п. 1 НК РФ). Это обстоятельство выявилось, когда один из наших клиентов попытался применить ее на практике при продаже здания с большой прибылью. Если Собственник продавал (уступал) долю в уставном капитале ООО-1 Покупателю, ее стоимость в налоговом учете Собственника равнялась стоимости имущества (здания) без учета переоценки

(ст. 277 п. 1 пп.2 НК РФ). Поэтому налог на прибыль «вылезал по полной программе»!

В связи с этим схема замены отношений по реализации имущества на реализацию долей в уставном капитале в настоящий момент может выглядеть следующим образом:

Рассмотрим схему по шагам.

Действие 1: Собственник создает (или использует уже существующее) «вспомогательное» ООО-1 и вносит имущество (остаточной стоимостью, скажем 100 тыс руб.) в его уставной капитал. Возможность внесения в уставной капитал неденежных средств предусмотрена п. 1 ст. 15 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью». Пунктом 2 той же статьи устанавливается необходимость провести оценку вносимого имущества независимым оценщиком, поскольку его стоимость превышает 200 МРОТ (20 тыс руб.). Мы предполагаем, что имущество продается по примерно рыночной цене, следовательно, оценщик оценит его в сумме цены реализации (например, 10 млн руб.). Далее эта денежная оценка имущества должна утверждаться единогласным решением общего собрания участников ООО-1. Сразу оговоримся, что Собственник не может быть единственным участником ООО-1. Дело в том, что действующее законодательство содержит запрет на учреждение , а именно, компания единственного участника не может единолично учредить другую компанию единственного участника. Так, абз. 3 п. 2 ст. 7 Закона «Об обществах с ограниченной ответственностью» и абз. 2 п. 2 ст. 10 Закона «Об акционерных обществах» предусматривают, что общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица. Нам же на втором этапе реализации схемы понадобится учредить дочернее общество ООО-1 (назовем его ООО-2). Поэтому при создании ООО-1 следует вводить в него еще одного участника, имеющего очень маленькую долю, например, 0,0001%. Хотя можно ввести второго участника и в ООО-2, тогда Покупатель купит 99,9999% в уставном капитале ООО-2 у Продавца, а 0,0001% — у этого номинального участника. Это больших проблем для реализации схемы не создает.

Утвержденная учредителями стоимость имущества не может превышать сумму оценки, определенную независимым оценщиком. В нашем примере учредителям это и не нужно, поэтому она и составит те же 10 млн руб. Переоценку имущества в учете Собственника при этом проводить не нужно, так как оценка проводилась не для увеличения балансовой стоимости имущества, а с целью определения рыночной стоимости объекта для внесения его в уставный капитал другого предприятия в качестве вклада (ст. 66 ГК РФ). В бухгалтерском учете Собственника стоимость финансового вложения – доли в уставном капитале другого предприятия согласно п. 12 ПБУ 19/02 “Учет финансовых вложений” будет равняться 10 млн. руб., а в налоговом учете – по-прежнему 100 тыс. руб. Поэтому, как уже говорилось, продавать долю в уставном капитале ООО-1 напрямую Покупателю нельзя.

Итак, имущество вносится в уставный капитал ООО-1 по стоимости 10 млн руб. Никаких налоговых последствий эта операция не влечет ни для ООО-1, ни для его учредителя-Собственника: операция по передаче имущества в уставный капитал не облагается НДС (пп. 1 п. 2 ст. 146 НК РФ), при исчислении налога на прибыль разница между стоимостью вносимого в уставный капитал имущества и номинальной стоимостью приобретаемых долей не признается прибылью (убытком) налогоплательщика (пп. 2 п. 1 ст. 277 НК РФ).

Обращаем внимание на еще одно важное обстоятельство в налогообложении у Собственника. Хотя передача имущества в качестве вклада в уставный капитал никогда не облагалась НДС, однако ранее налоговые органы требовали от налогоплательщиков восстановления налога, ранее принятого к вычету из бюджета, с остаточной стоимости передаваемого имущества, ссылаясь на формулировку ст. 170 НК РФ. В связи с принятием Постановления Президиума ВАС № 7473/03 от 11.11.03 г., указавшего на незаконность восстановления (доначисления) НДС по основным средствам, приобретенным и использованным для деятельности, облагаемой налогом, но через определенное время внесенным в качестве вклада в уставный капитал, проблема была снята. А Постановлением от 15 июня 2004 г. № 4052/04 ВАС отменил несколько пунктов инструкции МНС к декларации по НДС, в которых говорилось о восстановлении налога при передаче имущества в простое товарищество. И хотя официальная позиция Минфина РФ не изменилась, рассчитана она на самых робких налогоплательщиков, ведь арбитражная практика складывается однозначно в пользу налогоплательщиков и следует формулировке ВАС: «Как следует из анализа статей 39, 146, 170 — 172 НК РФ, в случае, если спорное имущество приобреталось и использовалось для производственной деятельности или иных операций, признаваемых объектами налогообложения, возникает право на налоговый вычет, несмотря на последующее изменение в использовании имущества».

Далее, ООО-1 учреждает второе «вспомогательное» ООО-2, внося в его уставной капитал то же самое имущество по той же оценочной стоимости 10 млн руб. (действие 2). Заметим, что и в бухгалтерском, и в налоговом учете ООО-1 стоимость доли в уставном капитале ООО-2 будет равняться 10 млн. руб., так как стоимость основного средства в его бухгалтерском и налоговом учетах равна величине, установленной учредителем и оценщиком (ПБУ 6/01 “Учет основных средств”, ст. 257 НК РФ).

Стоит отметить, что в “Методических рекомендациях по применению 25 гл. НК РФ” (Приказ МНС от 20.12. 02 г. № БГ-3-02/729) в п. 7.2.7 налоговики указали, что имущество в налоговом учете у получающей стороны (которое было внесено ему в качестве вклада в уставный капитал) должно быть учтено по стоимости этого имущества в налоговом учете у передающей стороны

. Данное утверждение, на наш взгляд, является безосновательным, так как не установлено НК РФ. Порядок определения стоимости амортизируемого имущества изложен в ст. 257 НК РФ, и не содержит никаких дополнительных требований при установлении первоначальной стоимости основных средств, полученных в качестве вклада в уставный капитал. Никто не обязывает «передающую сторону» вообще что-либо сообщать «получающей стороне», форма такого «сообщения» не утверждена, ответственности за его непредставление информации или предоставление недостоверной информации нет (значит «передающая сторона» может сообщить о стоимости 10 млн, а «получающая» за эту ошибку не отвечает?) и т.п. Все это следует учесть при реализации схемы.

В дальнейшем схема проста (действие 3) – ООО-1 уступает долю в уставном капитале ООО-2 Покупателю имущества. Таким образом, Покупатель стал единоличным собственником ООО-2 и может через него распоряжаться его имуществом. Налоговых последствий ни у одной из сторон не возникает.

Ведь реализация долей в уставном капитале организаций, как уже упоминалось, не подлежит обложению НДС (подп. 12 п. 2 ст. 149 НК РФ). Доля ООО-1 в ООО-2 отражается в налоговом учете по остаточной стоимости вложенного имущества по данным учета ООО-1, то есть 10 млн руб. и продается она по этой же цене. Следовательно, налогооблагаемой прибыли не возникает (как и налогооблагаемой базы по другим налогам). При покупке доли у Покупателя налоговых последствий также нет.

Руководство фирмы Покупателя может поступить с купленным ООО-2 по своему усмотрению – может легко ликвидировать эту фирму (ведь никакой деятельности она не вела, долгов перед бюджетом не имеет, так что проблем с ликвидацией не будет и займет она всего один месяц) и стоимость ее чистых активов (т.е. имущество на 10 млн руб.) забрать себе (действие 4), либо пользоваться ООО-2 как безопасным «хранителем активов» и взять у него имущество в аренду. В последнем случае целесообразно сделать учредителями ООО-2 физических лиц (юридических — не более 25%) и перевести его упрощенную систему налогообложения – в этом случае можно сэкономить налог на имущество, а, пользуясь разницей налоговых ставок (6% на упрощенной системе и 24% на общем режиме), сэкономить и налог на прибыль у арендатора.

Еще один вариант, также беналоговый, – реорганизовать ООО-2 в форме присоединения к Покупателю. Кстати, если у Покупателя всего один учредитель, то ООО-2 придется все же ликвидировать (уже упомянутый абз. 3 п. 2 ст. 7 закона об обществах с ограниченной ответственностью).

Как поступить с выручкой, полученной ООО-1 от реализации доли в ООО-2? Ведь выручку эту, скорее всего, желательно иметь именно на основном предприятии – Собственнике (теперь уже бывшем). Один из способов вернуть ее первоначальному Собственнику имущества таков: ООО-1 перечисляет сумму выручки Собственнику безвозмездно «в счет увеличения доходов», или с иным аналогичным назначением платежа. Такие перечисления учитываются у получателя как внереализационные доходы (то есть в составе прибыли), но не учитываются в целях налогообложения налогом на прибыль (пп. 11 п. 1 ст. 251 НК РФ). НДС в этом случае не уплачивается ни одной из сторон, так как перечисленная сумма не связана с реализацией товаров (работ, услуг) (подпункт 2 пункта 1 ст. 162 НК РФ). Следует отметить, что решение о такой передаче денежных средств должны принять учредители ООО-1. Правовая квалификация такой операции по безвозмездной передаче денежных средств по российскому законодательству – очевидно, дарение. Такая сделка может быть признанной недействительной (по ст. 575 ГК РФ дарение между коммерческими организациями запрещено), однако, это не значит, что ее нельзя применить для передачи средств в данном случае. Ведь иск о признании следки недействительной и о применении последствий недействительности сделки может подать лишь заинтересованное лицо. Такими лицами являются в данной ситуации владельцы и руководители обоих фирм, которые этим заниматься, конечно, не будут. Налоговые органы такими лицами не являются. Их заинтересованности в сделке нет, ведь непосредственно в Налоговом кодексе (пп. 11 п. 1 ст. 251 НК РФ) установлено, что в описанной ситуации налоговых обязательств у фирм не возникает.

Все же, во избежание налоговых рисков, лучше рассмотреть другой вариант передачи выручки Собственнику: реорганизация дочерней фирмы ООО-1 в форме присоединения к материнской компании – Собственнику.

В заключение вернемся к началу статьи и напомним, что продавать по такой схеме можно не только основные средства, но и нематериальные активы, и любой дорогостоящий товар (в том числе ценные бумаги). В этом случае схема позволяет заменить отдельные хозяйственные операции по реализации любого имущества (товаров, основных средств, нематериальных активов, ценных бумаг) со сколь угодно большой прибылью на операции по реализации долей в уставном капитале без уплаты налогов.

Важный нюанс: существует мнение, что передача нематериальных активов (имущественных прав) в уставный капитал не освобождается от уплаты НДС на основании пп.4 п.3 ст.39 НК РФ и пп.1 п.2 ст.146 НК РФ, так как имущественные права не являются имуществом (п. 2 ст. 38 НК РФ). Хотя этот вопрос является спорным, такого мнения вполне может придерживаться ваш налоговый инспектор. Поэтому при продаже по описанной схеме нематериальных активов следует учитывать дополнительный налоговый риск. Налогоплательщику нужно быть готовым к налоговому спору, при этом не вполне понятно, выиграет он его или нет. Вообще, поскольку существует риск спора с налоговыми органами, то без особой необходимости не следует применять передачу имущественных прав в уставный капитал в любых схемах налогового планирования.

Нельзя забывать и об упомянутой в начале статьи доктрине «деловой цели». Все описанные операции должны быть разнесены по времени, иметь понятную для налогового органа деловую цель и экономический смысл (вести к извлечению хотя бы небольшой прибыли каждым из участников схемы, например, при продаже долей). Целью учреждения ООО-1 может быть, например, сдача имущества в аренду (некоторое время его действительно может арендовать Собственник или даже Покупатель). Причиной отказа от арендной деятельности и внесения имущества во вновь учрежденное ООО-2 может стать изменение ситуации на рынке, отказ арендатора от договора и т.п. Долю Покупателю можно продать с небольшой прибылью, с которой и уплатить небольшой налог, а продажу доли может аргументировать, например, срочная потребность в денежных средствах (заниматься ликвидацией ООО-2 и продавать имущество, а не долю, нет времени), и т.д.

Отметим недостаток схемы: достаточно сложную процедуру ее организации. Потребуется зарегистрировать два хозяйственных общества, вносить изменения в учредительные документы для продажи доли, а в конечном итоге, возможно, Собственнику придется заняться ликвидацией ООО-1, а Покупателю — ООО-2. Кроме того, Покупатель имущества должен быть согласен купить его без НДС. Иногда на практике “уговорить” на это покупателя не удается, хотя, как уже говорилось, частично продажу без НДС можно компенсировать покупателю некоторой скидкой с цены. В случае с продажей недвижимости еще одним недостатком является переоформление прав на нее в регистрационной палате не один, а несколько раз.

Однако преимущества схемы компенсируют эти недостатки – ведь сэкономить можно все налоги, уплачиваемые с реализации. Важным преимуществом описанной схемы является ее полная законность и надежность, оспорить ту или иную сделку или ее налоговые последствия можно попробовать только с помощью доктрин и концепций, не содержащихся в законе («недобросовестность», «деловая цель»), а также выдуманной налоговиками оценки имущества у «получающей стороны» по его цене в налоговом учете «передающей стороны». Скорее всего, налоговые органы не смогут добиться в суде переквалификации какой-либо сделки, являющейся элементом схемы. Да и применение ее из-за большой трудоемкости оправданно при осуществлении главным образом крупных разовых операций. Вопрос о признании таких сделок недействительными (по признакам притворности или мнимости), в случае, если они будут носить регулярный характер, необходимо обсуждать отдельно.

Замена реализации имущества на его вклад в простое товарищество

Еще один способ получить деньги в обмен на имущество без налогов – внести его в простое товарищество. Схема предусматривает выполнение следующих действий (сохраним терминологию и цифры предыдущего примера).

Действие 1. Собственник заключает договор простого товарищества с Покупателем. В качестве вклада по договору простого товарищества Собственник вносит имущество, а Покупатель денежные средства (например, для оплаты эксплуатационных расходов, связанных с использованием имущества в совместной деятельности, или для закупа нового имущества). Сумма, внесенная покупателем, должна быть равна продажной стоимости основного средства. Оценка вкладов каждой из сторон производится исходя из реальной продажной стоимости имущества (ст.1041, 1042 ГК РФ) – 10 млн рублей. Именно по этой цене стоимость имущества отражается в учете простого товарищества. Привлекать оценщика не нужно (возможна любая оценка, в т.ч. не соответствующая рыночной).

Операция по внесению имущества в качестве вклада по договору простого товарищества:

- не признается реализацией товаров (работ, услуг) в целях 25 главы НК РФ (п.1 ст.278 НК РФ);

- не облагается НДС (пп.1 п.2 ст.146 НК РФ, пп.4 п.3 ст.39 НК РФ).

У Собственника также не возникает обязанности по восстановлению сумм НДС, уплаченных им ранее при приобретении этого имущества и принятых к вычету (уже упомянутые Постановления ВАС РФ от 11.11.2003 № 7473/03 и от 15.06.2004 г. № 4052/04).

Действие 2. Простое товарищество ведет деятельность, например, сдает имущество в аренду или частично продает его.

Читайте также: Как узнать о существовании задолженности по выплатам в Пенсионный фонд России?

Действие 3. По прошествии определенного времени договор простого товарищества прекращается (п.1 ст.1050 ГК РФ). Делается это по согласованию сторон или (предпочтительно) по одностороннему заявлению Собственника с выплатой стоимости его вклада. Причина – дело «не пошло», между сторонами возникли разногласия относительно распределения прибыли и целей деятельности и т.п. При прекращении договора простого товарищества Покупатель выплачивает Собственнику компенсацию за долю в общей собственности в размере 10 млн рублей, то есть Собственник получает денежные средства, внесенные по договору простого товарищества Покупателем, а Покупатель – имущество, внесенное Собственником (п.2 ст.1050 ГК РФ).

Имущество (в т.ч. денежные средства), полученное в пределах первоначального взноса участника договора простого товарищества при разделе имущества, находящегося в общей собственности участников договора простого товарищества:

- не учитывается при определении налоговой базы по налогу на прибыль (пп. 5 п.1 ст.251 НК РФ);

- не облагается НДС (пп.1 п.2 ст.146 НК РФ, пп.6 п.3 ст.39 НК РФ).

В результате, Собственник передал имущество в собственность Покупателя, получая оплату за это имущество исходя из его действительной стоимости, избегая при этом уплаты НДС и налога на прибыль по данной операции.

Налоговый риск при применении схемы состоит в признании сделки мнимой, прикрывающей фактическую продажу имущества (стороны ведь «почему-то» не захотели вернуть себе каждая свой вклад, а обменялись ими!) В связи с этим особое внимание следует уделить нюансам, подтверждающим «деловую цель» простого товарищества. Например: вложить в простое товарищество партию товара и деньги. Цель совместной деятельности – оптовая торговля. Некоторое время простое товарищество работает, и ему даже удается выгодно реализовать часть товара (например, 10-15%). Однако в связи с падением спроса стороны решают расторгнуть договор, и как и полагается, при расторжении договора деньги и товар делят «по честному» – то есть пополам. Доказать мнимость в таком случае в суде налоговым органам будет очень тяжело.

Как и предыдущую, схему имеет смысл использовать редко, для осуществления разовых крупных сделок по реализации дорогостоящих основных средств или партий товара. При всех ее недостатках у нее есть и ряд преимуществ, например, она гораздо менее трудоемка и затратна по сравнению с предыдущей. Кроме того, мнимость сделки налоговому органу все же предстоитдоказать

. Так что если совместная деятельность в рамках простого товарищества действительно началась и дала хоть какой-то финансовый результат (желательно положительный), если речь идет не о НК ЮКОС и суд происходит не в «передовых» ФАС (Уральского, Северо-Кавказского или Дальневосточного округа) — доказать вину в совершении налогового правонарушения будет не просто.

Еще один минус схемы с простым товариществом – не всеми специалистами разделяется мысль о том, что после ликвидации простого товарищества вообще возможен обмен вкладами. По их мнению, товарищество – это договор о совместной деятельности, который не влечет за собой создание юридического лица, и по Гражданскому кодексу после его ликвидации каждая компания должна получить обратно лишь свою долю.

Наиболее серьезным недостатком схемы можно считать неясность формулировки пп. 5 п. 1 ст. 251 НК РФ: «При определении налоговой базы не учитываются доходы … в виде имущества, имущественных прав и (или) неимущественных прав, имеющих денежную оценку, которые получены в пределах первоначального взноса

участником договора простого товарищества (договора о совместной деятельности) или его правопреемником в случае выделения его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества». Что значит «в пределах первоначального взноса» и как определяется его стоимость НК не уточняет, однако Методические рекомендации МНС и здесь против позиции налогоплательщика: «При применении подпунктов 4, 5 пункта 1 статьи 251 НК РФ необходимо иметь в виду, что первоначальным взносом является стоимость имущества, имущественных прав при взносе их в уставный капитал, либо в совместную деятельность

по стоимости, отраженной в налоговом учете у передающей стороны

, в соответствии со статьями 277, 278 НК РФ». Справедливости ради отметим, что ссылка на ст. 278 НК РФ — лукавство, т.к. из нее нельзя вывести то, что утверждают налоговики. Однако результат судебного разбирательства на эту тему может быть совершенно непредсказуемым.

Все же энтузиазма при применении схемы может добавить недавняя новость осени 2004 г. о том, что аналогичная схема была преложена Правительством РФ и получила неофициальное одобрение администрации Президента РФ для осуществления крупной сделки по слиянию «Газпрома» и «Роснефти». Цель предлагаемого чиновниками применения схемы – минимизация налога на прибыль при осуществлении данной сделки (!), причем сумма налога – немного ни мало порядка 1 млрд долларов. В качестве одной из возможных схем было предложено создание федерального государственного унитарного предприятия (ФГУП, вариант — ОАО) для внесения на его баланс 100% акций «Роснефти», принадлежащих сейчас государству. Далее по схеме: ФГУП вместе с дочерними выступит соучредителем простого товарищества, которое объединит все акции «Роснефти» и 10,7% акций «Газпрома». После того как товарищество будет ликвидировано, стороны произведут обмен активами. В конечном итоге акции «Газпрома» будут переданы во ФГУП, а его дочерние компании получат 100% акций «Роснефти». Выводы о наличии «деловой цели» и степени «добросовестности» налогоплательщиков-сторон сделки читатель может сделать сам, однако сам факт рассмотрения такой схемы на уровне Правительства РФ и администрации Президента косвенно говорит в ее пользу.

Реализация имущества через его вклад в уставный капитал ООО и выход из участников ООО

Данная схема мало чем отличается от предыдущей, только вместо простого товарищества в ней учреждается юридическое лицо – ООО.

Действие 1. Собственник вносит имущество в уставный капитал вновь создаваемого ООО. Участником ООО также становится Покупатель, который вносит в уставный капитал денежные средства в размере 10 млн рублей. Стоимость имущества как и в первой схеме оценивается независимым оценщиком и также равна 10 млн рублей. В учете ООО стоимость имущества будет отражаться в оценке, установленной соглашением участников ООО (не выше цены, определенной оценщиком) и Собственник будет иметь номинальную долю в уставном капитале ООО в размере 10 млн рублей. При этом внесение имущества в оценке выше остаточной не влечет какого-либо налогообложения у Собственника: платить НДС участники не должны, так как вклад в уставный капитал не является реализацией (пп. 4 п. 3 ст. 39 НК), базы по налогу на прибыль тоже не возникает (пп. 3 п. 1 ст. 251 НК).

Действие 2. ООО ведет уставную деятельность, например, сдает имущество в аренду или частично продает его.

Действие 3. Собственник заявляет о своем выходе из ООО с выплатой действительной стоимости его доли в уставном капитале ООО. Более предпочтительным вариантом является продажа им своей доли самому обществу, если уставом продажа доли третьим лицам запрещена, а второй участник ООО отказывается ее приобрести.

Действие 4. ООО выплачивает стоимость доли Собственника – 10 млн рублей, что равно номинальной стоимости доли Собственника в уставном капитале ООО. Поскольку Собственник получает денежные средства в пределах первоначального вклада в уставный капитал, они не подлежат налогообложению налогом на прибыль, несмотря на то, что остаточная стоимость (100 тыс рублей) имущества ниже действительной стоимости доли в ООО (пп. 4. п. 1. ст. 251 НК РФ). Собственник не должен платить и НДС: получение участником своей доли при выходе из общества этим налогом не облагается (пп. 12 п. 2 ст. 149 НК).

Таким образом, Собственник через внесение имущества в уставный капитал ООО и затем выйдя из него, фактически реализовал Покупателю имущество без налоговых последствий. Покупатель с имеющимся у него ООО далее может поступать также, как в первой схеме с ООО-2.

Единственным расходом при реализации схемы будет плата оценщику, плата за регистрацию ООО и за последующее внесение изменений в устав. В обоих случаях нужно будет заплатить 2000 рублей госпошлины.

Минусами схемы по сравнению с предыдущей являются упомянутые расходы, а также более существенные налоговые риски. Прежде всего, налоговый орган при проверке наверняка посчитает, что Собственник должен уплатить налог на прибыль с разницы между остаточной стоимостью имущества по налоговому учету и полученной суммой стоимости доли, которую выплатит ему ООО при выходе, тем более, что это прямо предусмотрено в «методичке» по 25 главе НК (см. цитату выше). Аргументируя свою позицию, он, конечно, сошлется на статью 277 НК, в которой сказано: «стоимость приобретаемых акций (долей, паев) для целей настоящей главы признается равной стоимости (остаточной стоимости) вносимого имущества (имущественных прав), определяемой по данным налогового учета

на дату перехода права собственности на указанное имущество (имущественные права)». И хотя этот момент некоторые специалисты считают спорным (кто сказал, что термин «первоначальный взнос» (пп. 4 п. 1. ст. 251 НК) – это то же, что «стоимость вносимого имущества» (пп. 2 п. 1 ст. 277 НК)?), он делает применение схемы слишком опасным и заведомо более рискованным, чем второй и тем более первой.

Подводя итог, следует отметить, что с точки зрения налоговых рисков предпочтение следует отдать первой схеме, несмотря на более сложный процесс ее организации. Практическую реализацию этих (как и любых других) схем налогового планирования лучше производить с участием профессионалов – как собственных юристов и экономистов, так и привлеченных налоговых консультантов. Их задача — минимизация налоговых рисков, в частности, рисков признания сделок мнимыми в связи с отсутствием «деловой цели», «недобросовестностью налогоплательщика», «нереальностью затрат» и с применением других отсутствующих в законодательстве, но уже широко используемых в правоприменительной практике концепций.

Статья основана на личном опыте автора. Вы можете задать свои вопросы автору по электронной почте