Если вы являетесь клиентом банка, то наряду с другими банковскими услугами вам может быть предложен овердрафт. Вы можете подключить его самостоятельно, либо он будет установлен по умолчанию и прописан в заключенном между вами и кредитной организацией договоре. Что же это такое, для чего он нужен и стоит ли пользоваться данной услугой, разберемся далее.

Овердрафт — что это?

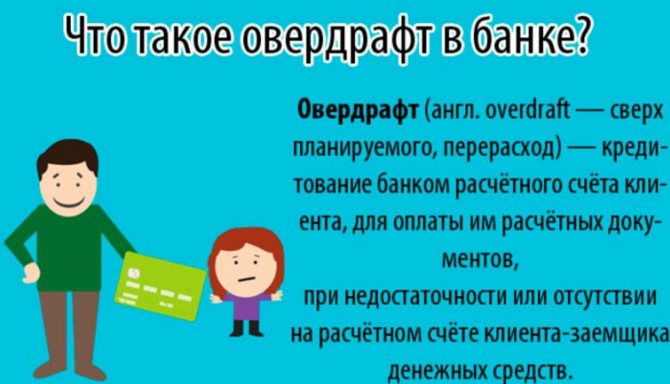

В переводе с английского языка «overdraft» означает «перерасход» или «превышение плана». Собственно, именно это данный термин и значит. Овердрафт — это кредитование при недостатке или отсутствии на счету клиента денежных средств. Допустим, что вы хотели сделать определенные покупки в магазине, но на балансе вашей карты не хватает денег. В случае если вы подключили овердрафт по карте, вы сможете расплатиться на кассе фактически кредитными средствами, а после этого вернуть данную сумму, просто положив деньги на свой счет.

Простыми словами овердрафт — это резервный запас кредитных средств на дебетовой карте или расчетном счете, которыми вы можете воспользоваться в любой момент, если в этом будет необходимость.

Овердрафт и кредит — в чем разница?

Если не вникать в суть вопроса, что такое овердрафт, то может показаться, что это самый простой нецелевой кредит, который дается на короткий срок. Тем не менее, разница между этими услугами есть и довольно ощутимая:

- Сумма, которая дается в долг.

В случае с потребительским кредитом или кредитным лимитом на кредитной карте сумма рассчитывается, исходя из доходов заемщика. Например, клиент получает 30 000 рублей ежемесячно. С учетом максимальной долговой нагрузки 30–50% в месяц клиент может получить порядка 100–150 тысяч рублей на год или больше.

Что такое овердрафт по карте? Это куда меньшая сумма, равная ежемесячному доходу клиента или ежемесячным поступлениям на карточный счет. Банк видит, с какой периодичностью человек получает деньги и может прогнозировать, когда и сколько ему придет в следующий раз. Соответственно, тот же заемщик из примера может рассчитывать на 30 000 рублей овердрафта или даже меньше (10–50% от ежемесячных поступлений).

- Кредитная ставка.

Краткосрочные кредиты всегда менее выгодны, и овердрафт — не исключение. Если потребительский кредит в среднем может предусматривать годовую ставку от 7 до 20%, то в случае с овердрафтом могут набегать проценты до 200% годовых, правда, на погашение долга вам вряд ли предложат год. Обычно внести деньги нужно в течение 1 месяца (максимум — 2 месяцев), поэтому и переплата за этот срок составит не больше 30%.

- Погашение задолженности.

Если кредит погашается частями в соответствии с установленным графиком платежей, то долг по овердрафту нужно вернуть полностью одним платежом. Вы просто пополняете свою карту или счет на нужную сумму, а банк автоматически списывает ее в счет оплаты задолженности.

- Подключение.

Если кредит вы берете каждый раз по мере необходимости, то овердрафт подключается один раз и возобновляется сразу после погашения. Тут есть небольшое сходство с кредитной картой, где также восполняется кредитный лимит. В случае с овердрафтом для бизнес-лиц часто заключается договор на год.

Разновидности овердрафта

Для разных категорий клиентов и в зависимости от ситуации могут предлагаться разные виды овердрафта. Стандартный овердрафт по карте мы уже рассмотрели, однако есть еще несколько разновидностей, требующих обсуждения.

Технический овердрафт

Иногда в ходе выполнения тех или иных банковских операций случайным образом происходит технический овердрафт. Что это такое? Это своего рода случайный перерасход средств, который может произойти при использовании дебетовой или кредитной карты, когда ее держатель уходит в минус по вине банка, из-за особенности платежной системы или человеческого фактора.

Наиболее частые причины технического овердрафта:

- Операции с валютой. Например, вы оплатили покупку в зарубежном интернет-магазине с рублевой карты, но платеж проходил несколько дней, и за это время курс валюты немного изменился. Если окажется, что на вашем счету меньше денег, чем нужно, платеж не пройдет либо произойдет технический овердрафт, и вам нужно будет доложить эту разницу на свой баланс.

- Обязательные платежи, которые списываются автоматически. Например, держатель карты забыл пополнить ее счет, а банку нужно списать деньги за обслуживание карточного счета. В этом случае может образоваться минусовой баланс, то есть технический овердрафт.

- Банковские ошибки. Например, банк дважды провел одну или ту же операцию. В этом случае нужно связываться со службой поддержки банковского учреждения и писать заявление на возврат средств, которые были списаны случайно.

Овердрафт для юридических лиц

Предпринимателям и компаниям, которым регулярно поступают платежи и чей оборот можно более-менее спрогнозировать, предлагается овердрафт на бизнес-счет. Фактически суть овердрафта будет состоять в том же: владелец счета сможет использовать кредитные средств в счет оплаты заработных плат сотрудникам, уплаты налогов и сборов, а также иных платежей. Погашение же долга осуществляется автоматически после поступления средств на счет ИП или предприятия.

Отличия овердрафта для юридических лиц могут состоять в следующем:

- Более длительные сроки (вплоть до года);

- Возможно требование со стороны банка по обеспечению овердрафта залогом;

- На кредитный лимит влияет не только оборот предприятия, но и текущее финансовое положение компании (учитывается больший спектр показателей, нежели просто доход);

- Использовать овердрафт можно в любых целях, связанных с осуществлением хозяйственности деятельности компании (в личных целях потратить кредитные средства нельзя).

Обычно бизнесу предлагается одна из двух моделей овердрафта на выбор — овердрафт авансом либо овердрафт под инкассацию.

Опасность для пользователя

Из всего, что мы рассказали выше, можно подумать, что овердрафт — очень выгодная и полностью безопасная форма кредита. Но так ли это в действительности? Правильнее будет считать, что перерасход по карте — крайняя мера, которой не стоит злоупотреблять, а нужно использовать только для решения действительно срочных проблем.

Главная опасность для держателя карты в том, что плата списывается автоматически. Как только деньги поступят на счёт должника, банк вернёт себе сумму перерасхода в полном объёме. Некоторые люди таким образом попадают в зависимость: все поступающие деньги у них уходят на оплату долга, а на повседневные покупки приходится брать овердрафт. На постоянной основе это невыгодно, потому что банк ежемесячно будет зарабатывать на вас проценты.

В то же время, бояться и предостерегаться перерасхода не стоит — это не микрокредит, где проценты за пару месяцев превышают сумму занятых средств в 2–3 раза. Все условия прозрачны: заплатили овердрафтом — банк при первой возможности вернул деньги назад.

Плюсы и минусы овердрафта

ПреимуществаНедостаткиВыгоднее, чем кредитная карта с дорогим обслуживанием, высокими процентами и комиссиями за вывод наличных;Высокая процентная ставка, хотя переплата и не будет слишком большая из-за коротких сроков, данных на погашение;Автоматическое списание для погашения, что позволяет практически исключить риск просрочки;Подключение на усмотрение банка в случае выявления платежеспособности клиента (некоторые банки не дают возможности самостоятельно запросить эту услугу);Многократная доступность в любое время, что делает овердрафт оптимальным решением для экстренных случаев;Предпочтение зарплатным картам (реже — дебетовым с регулярными поступлениями средств) и расчетным счетам;Банковская карта не блокируется по истечении собственных средств на ее балансе;Жесткие требования к оборотам по счету на срок овердрафта для бизнес-лиц;Возможность в любой момент отключить овердрафт или установить нулевой кредитный лимит по овердрафту;Скрытое навязывание услуги овердрафа (может привести к непредвиденному долгу);Предоставляется без документов, подтверждающих доход клиента.Сравнительно низкий кредитный лимит.

При несвоевременном погашении задолженности по овердрафту держатель карты может не только попасть на штраф, но и испортить свою кредитную историю!

Какие подготавливаются документы

Физлица передают в банк документацию:

- паспорт и другой документ, например, ИНН или СНИЛС;

- заявка на получение овердрафта;

- справка о зарплате, причем она не требуется гражданам, являющимся зарплатными клиентами банка.

Компании подготавливают большее количество документов:

- заявление на получение банковского продукта;

- уставная документация;

- св-во о регистрации;

- копии паспортов учредителей;

- ИНН;

- данные из других банков о наличии расчетных счетов;

- сведения об имеющихся кредитах.

Каждый банк может потребовать и другие бумаги.

Как рассчитывается

Для каждого клиента устанавливается свой лимит. Он определяется после того, как работники банка получат документы от гражданина или фирмы. Зависит этот показатель от того количества средств, которые ежемесячно поступают на счет.

Чем больше денег поступает на карту, тем более крупным по размеру будет овердрафт. Срок кредитования обычно не превышает одного месяца.

Проценты и выгода

Выгодным считается овердрафт не только банкам, но и самим заемщикам. Это обусловлено тем, что пользователи могут всегда воспользоваться свободными средствами, причем для этого не надо ждать одобрения банка.

Документы для овердрафта. Фото:gdeikakzarabotat.ru

Банковские учреждения получают благонадежных и проверенных клиентов. К минусам относятся высокие проценты, поэтому обычно люди и фирмы пользуются этим предложением только при крайней необходимости. Регулируется процесс предоставления овердрафта стандартным ФЗ №353.

Овердрафт Тинькофф

Тинькофф Банк предоставляет услугу овердрафта для физических лиц-держателей дебетовых карт, а также для предпринимателей. Условия в этом случае существенно отличаются.

Овердрафт в Тинькофф Банке для физических лиц

Тинькофф Банк предлагает овердрафт по дебетовым картам на таких условиях:

- Максимальный лимит — устанавливается индивидуально (не больше 90 000 рублей);

- Стоимость овердрафта — зависит от суммы долга (начисляется ежедневно);

- Срок погашения долга — 25 дней после окончания расчетного месяца.

Долг по овердрафтуЕжедневная плата0–3000 руб.0 руб.3000–10 000 руб.19 руб.10 000–25 000 руб.39 руб.25 000–75 000 руб.59 руб.

Такие условия овердрафта предлагаются держателям карты Tinkoff Black. Подключить его можно самостоятельно в личном кабинете на сайте банка или в мобильном приложении Тинькофф.

Овердрафт в Тинькофф Банке для бизнеса

Тинькофф Банк предлагает овердрафт бизнес-клиентам на таких условиях:

- Максимальный лимит — до 1 000 000 руб. (но не больше 30% от оборота предприятия);

- Стоимость овердрафта (начисляется только в дни использования кредитных средств — от 490 руб. в неделю + ежедневная плата, которая зависит от суммы долга (смотрите табл. ниже));

- Срок предоставления — 30 дней;

- Срок погашения долга — 45 дней (30 дней пользования + 15 дней сверх этого срока).

Долг по овердрафтуЕжедневная платаЕженедельная плата0–490 руб.0 руб.0 руб.490,01–10 000 руб.0 руб.490 руб.10 000,01–50 000 руб.90 руб.490 руб.50 000,01–100 000 руб.190 руб.490 руб.100 000,01–200 000 руб.290 руб.490 руб.200 000,01–400 000 руб.590 руб.490 руб.400 000,01–600 000 руб.890 руб.490 руб.600 000,01–800 000 руб.1190 руб.490 руб.800 000,01–1 000 000 руб.1490 руб.490 руб.

Овердрафт Сбербанк

У дебетовых карт Сбербанка сейчас овердрафта нет. Решение о поэтапном сокращении выдачи карт с овердрафтом было принято еще в 2014 году, а уже в конце 2018-го этот процесс полностью завершился. В качестве альтернативы компания предлагает клиентам оформлять кредитные карты с льготным периодом.

Что касается бизнес-клиентов, то им предлагается и стандартный овердрафт, и овердрафт авансом, и овердрафт под инкассацию. Условия по данной услуге здесь имеют такой вид:

- Максимальный лимит — индивидуальный (но не больше 50% от оборота по расчетному счету);

- Стоимость овердрафта — устанавливается индивидуально;

- Срок погашения долга — от 30 до 60 дней (устанавливается индивидуально).

Овердрафт ВТБ

Дебетовые и кредитные карты ВТБ Банка, включая Мультикарту и Карту Возможностей ВТБ, не предусматривают возможности подключения овердрафта, за исключением так называемого неразрешенного технического овердрафта. В редких случаях данная услуга может предлагаться только зарплатным клиентам ВТБ Банка на условиях, которые будут установлены в индивидуальном порядке.

Для бизнес-клиентов ВТБ овердрафт, в свою очередь, предлагается только на покрытие кассовых разрывов и только на таких условиях:

- Максимальный лимит — индивидуально в зависимости от величины кредитовых оборотов по счету клиента в ВТБ Банке или других банковских учреждениях;

- Стоимость овердрафта — устанавливается индивидуально;

- Срок погашения долга — 30 дней.

Характерные особенности

Овердрафт характеризуется рядом отличительных признаков, которые в совокупности выделяют его среди прочих банковских продуктов:

- Всегда привязан к конкретному счету дебетовой карты.

- Предоставляется в пределах лимита договора, установленного банком с учетом индивидуального подхода.

- Представляет собой возобновляемую кредитную линию. Заемщик имеет право пользоваться лимитированными средствами неограниченное количество раз в пределах срока действия соглашения и при условии соблюдения порядка погашения суммы.

- Обеспечивает мгновенный доступ к средствам.

- Предполагает автоматическое погашение суммы при первом же поступлении денег на карту.

- Ограничен в периоде – не более 12 месяцев.

- Подразумевает ежедневное начисление процентов на сумму перерасхода. Допустимы беспроцентные сроки погашения, которые оговариваются в каждом конкретном случае.

- Предполагает оплату процентов только за использованные суммы.

- Оформление осуществляется в кратчайшие сроки на основе анализа имеющейся банковской истории клиента без необходимости проведения дополнительной проверки службой безопасности.

Овердрафт Альфа Банк

Единственная услуга, которую предлагает Альфа Банк — овердрафт для юридических лиц. В отличие от ВТБ банка кредитные средства здесь предоставляются практически на любые цели предприятия, включая закупку сырья и оборудования, оплату налогов, выплату заработных плат и др. Условия овердрафта для бизнес-лиц здесь такие:

- Лимит — от 300 000 до 15 000 000 руб.;

- Стоимость овердрафта — от 16,5% годовых (+ дополнительная комиссия за подключение услуги — 1% от кредитного лимита (минимум — 10 000 руб.);

- Срок погашения долга — до 60 дней.

При этом в Альфа Банке есть услуги овердрафта как с залоговым обеспечением на покрытие кассовых разрывов (до 40 000 000 рублей), так и без него.

Подводя итог, можно сказать, что овердрафт — это довольно полезная услуга, как для физических лиц, так и для целых компаний. Однако пользуясь ею, вы должны осознавать все риски и выполнять свои кредитные обязательства перед банком, как если бы вы оформили кредит онлайн или кредитную карту.

На основе изложенного можно сделать следующие выводы.

Овердрафт – краткосрочный займ в виде предоставления дополнительных расходных сумм на банковскую карту благонадежным клиентам. Характеризуется возможностью моментального использования.

Фактически овердрафт и кредит являются разными банковскими продуктами, но механизмы функционирования схожи и главное отличие заключается в величине лимита и схеме погашения.

Овердрафт – не только дополнительная финансовая возможность, но и риск попасться в своеобразную кредитную ловушку. Подключение услуги – это принятие на себя финансовых обязательств, за которые следует платить, обеспечивать своевременное зачисление средств и осуществлять контроль состояния баланса.