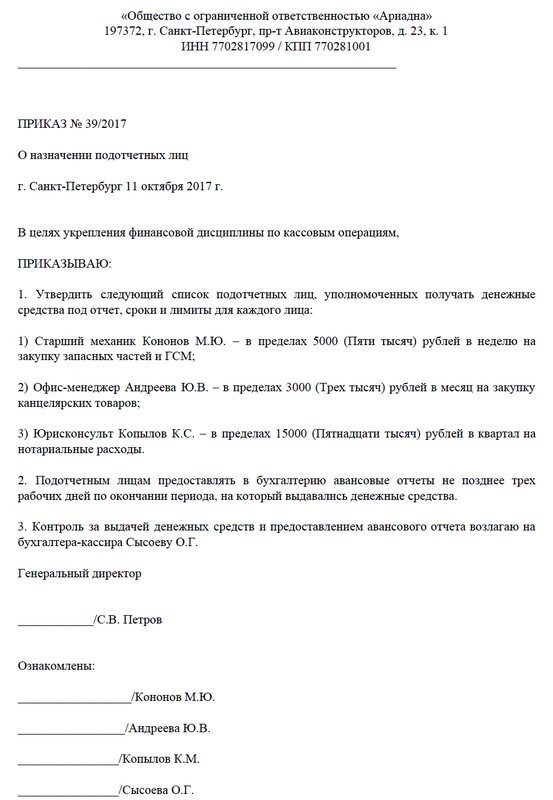

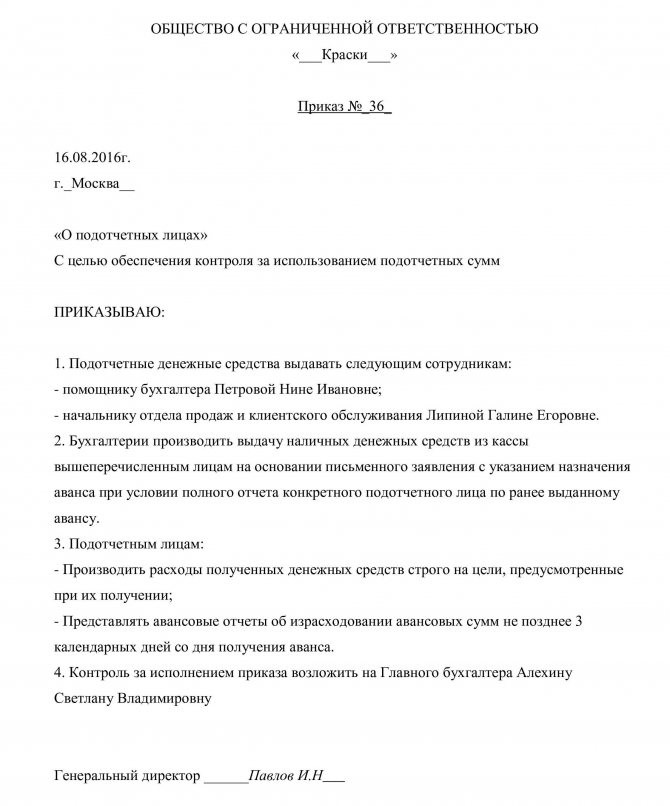

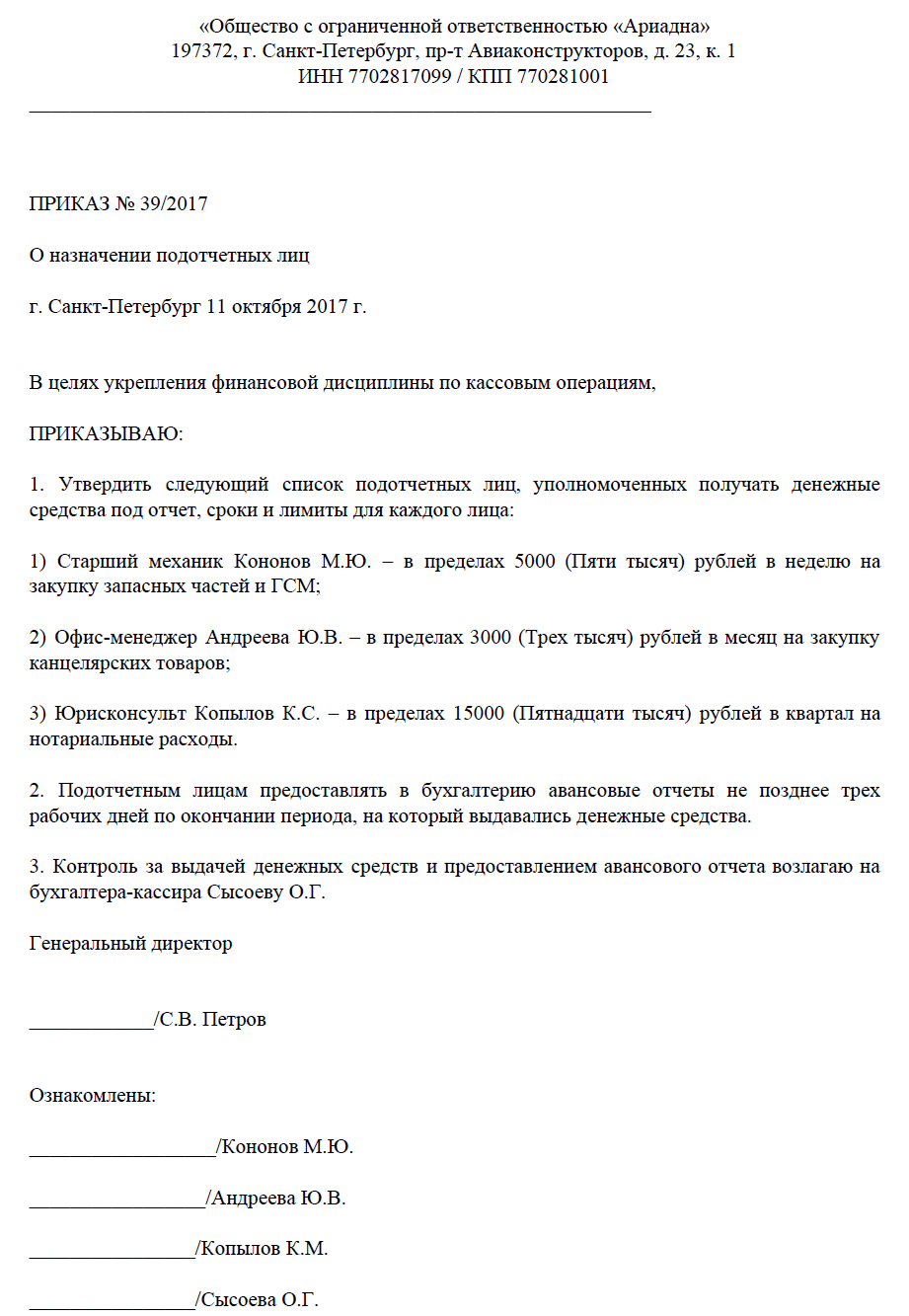

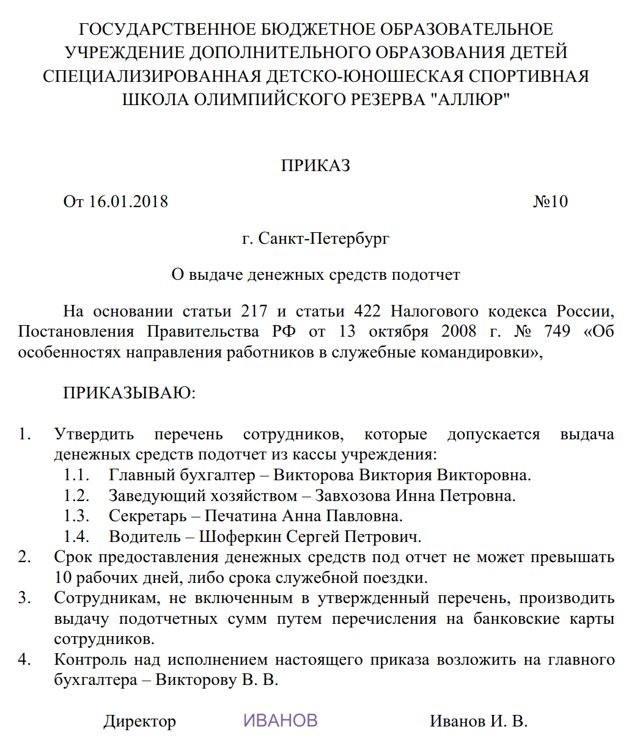

Общий приказ о назначении подотчетных лиц

Отметим, что с 19 августа 2020 года получить деньги работники могут не только на основании заявления, но и на основании распорядительного документа организации (п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У).

Если в компании деньги выдаются периодически одним и тем же сотрудникам, эти операции следует упорядочить, установив перечень лиц, которые имеют право получать денежные средства на постоянной основе. Можно установить лимиты по суммам и срокам предоставления авансов. Чтобы не издавать отдельный приказ о сроках отчета по подотчетным суммам, можете этот важный момент тоже отобразить в едином документе.

Образец приказа о подотчетных лицах, 2018

Преимущества такого способа регулирования кассовой дисциплины очевидны:

- бухгалтерия «в курсе», кому и сколько можно выдать денег;

- работники заранее планируют свои расходы;

- работники (в отличие от бухгалтера, не всегда осведомленные о сроках отчета по авансу) под подпись ознакомлены со сроками предоставления авансового отчета;

- оптимизируется документооборот: не нужно писать заявление на каждый аванс.

Если в вашей фирме деньги из кассы выдаются эпизодически или понадобилось выдать средства сотруднику, не указанному в общем документе, то вам больше подойдет распоряжение на выдачу сумм для разового случая.

Образец распоряжения о разовой выдаче денежных средств из кассы

Читайте также: Взимается ли подоходный налог с больничного листа в 2020 году

Напомним, что для разового получения сотрудником денег подойдет и заявление работника, как это было до 19 августа 2020 года. Но приведенный нами пример позволит вам более детально урегулировать срок предоставления авансового отчета, назначить ответственного (бухгалтера), контролирующего отчетность по выданным авансам. Да и сам факт издания распоряжения руководства и ознакомления с ним создаст у работника более значительное чувство ответственности, чем его заявление.

>Образец положения о подотчетных лицах

Как выдать наличные деньги из кассы под отчет

Чтобы компания могла выдать средства, она должна иметь кассу. Получить подотчетные наличные представляется возможным только в той фирме, где есть сама касса и кассовая книга.

Все суммы, которые выдаются кассовыми работниками (зарплаты, средства на расходы компании), выделяются исключительно на основании расходного ордера, где отражаются следующие важные детали:

- информация о сотруднике-получателе;

- объем выдаваемой наличности;

- целевое назначение;

- номер приказа;

- период реализации средств;

- дата выдачи.

Конкретный размер суммы устанавливает директор, он же занимается снятием денег под отчет с расчетного счета фирмы. Если сумма требуется небольшая, то можно взять ее прямо из кассы.

Порядок выдачи средств подотчет

Он состоит из несколько этапов.

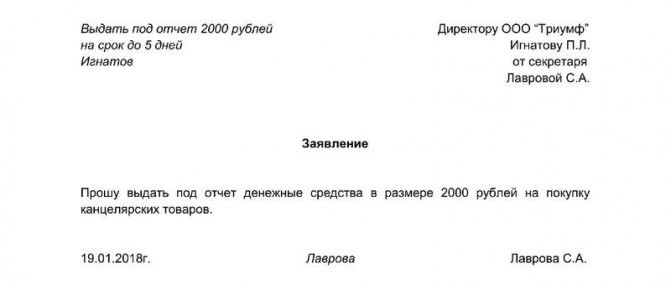

Просим работника написать заявление.

Чтобы получить аванс, сотрудник должен составить заявление, в котором нужно указать:

- сумму аванса;

- на какие цели будут потрачены деньги;

- дату составления. Также с этой целью можно воспользоваться приказом директора (составляется в произвольной форме) или другим распорядительным документом компании (см. Указание ЦБ РФ от 19.06.2017 № 4416-У). Он должен содержать следующие сведения: Ф.И.О. подотчетного лица;

- регистрационный номер документа;

- данные о сумме аванса;

- информацию о сроке, на который выдаются деньги;

- о назначении (не обязательно);

- подпись директора и дата.

Проверяем наличие задолженности

На этом этапе рекомендуется проверить наличие задолженности трудящегося по предыдущим авансам. Но даже если у него имеется непогашенная задолженность, это обстоятельство не может стать поводом для отказа в выдаче денег.

Выдаем деньги

На основании приказа или заявления, подписанного работодателем, кассир заполняет расходный кассовый ордер, в котором вписывает назначение аванса. Деньги работнику могут быть выданы:

- наличными;

- перечислены на корпоративную карту компании;

- перечислены на банковскую карту работника (см. письмо Минфина России от 25.08.14 № 03-11-11/42288).

Берем у работника авансовый отчет

Следующий шаг — предоставление работником авансового отчета (с документами, подтверждающими затраты). Срок, на который предоставляются деньги, обозначается в заявлении сотрудника или в приказе.

Согласно п. 6.3 Указаний ЦБ РФ от 11.03.2014 № 3210-У, трудящийся должен отчитаться не позднее трех рабочих дней по прошествии срока, на который были выданы деньги. Если срок возврата не установлен, отчет следует сдать в день получения денег. Указание на это имеется в письме ФНС России от 24.01.2005 № 04-1-02/704.

Передаем отчет на проверку в бухгалтерию

Сотрудник предоставляет бухгалтеру компании заполненный авансовый отчет. Бухгалтер принимает его и заполняет расписку о получении, которую отдает работнику. После этого он просматривает отчет и приложение к нему. Закончив проверку сведений, указанных работником, заполняет свою часть отчета. Далее он направляет документ главбуху на подпись, а тот, в свою очередь, — главе компании на утверждение.

Позиция в законе

В п. 4.4 Положением № 373-П сказано, что при выдаче сотрудникам подотчетных средств, должен быть оформлен расходный кассовый ордер (РКО). Основанием для его оформления является заявление сотрудника, которому необходимо получить средства.

Читайте также: На обороты своя: розничная выручка приблизилась к докризисному уровню

Составляется такое заявление в произвольной форме. Оно должно содержать дату его составления и подпись руководителя предприятия. Также заявление должно включать информацию о сумме средств и о периоде, на который эти средства будут выданы. Наличные средства выдаются сотрудникам на расходы, которые связаны с деятельностью организации.

В течение трех дней после того, как закончится период, на который были выданы деньги, подотчетному лицу необходимо представить авансовый отчет. Длительность проверки авансового отчета устанавливается руководителем организации. Она осуществляется сотрудниками бухгалтерии, но при их отсутствии эта обязанность возлагается на руководителя организации.

Подотчетные средства выдаются в случаях, когда ответственным лицом погашены все предыдущие задолженности по полученным наличным средствам организации.

Перечень сотрудников, которые могут получить подотчетные средства, не установлен законодательством и определяется приказом по предприятию.

В этом приказе должны быть указаны такие данные:

- период, на который могут быть выданы средства;

- их максимальный размер;

- порядок, в соответствии с которым должны представляться авансовые отчеты.

Как сказано в законодательстве, если на предприятии нет данного приказа, то срок их выдачи будет считаться не установленным, а все подсчеты должны осуществляться в течение рабочего дня.

Директор организации является как руководителем организации, так и ее сотрудником. Из этого следует, что он также вправе получить подотчетные средства. Из-за того, что в подобных случаях воля подотчетного лица и руководителя организации всегда совпадает (так как это один и тот же человек), многие специалисты считают, что надпись директора предприятия в заявлении не обязательна.

Важным моментом является то, что обязательным условием остается подпись руководителя предприятия на РКО. Исходя из этого, следует, что при выдаче подотчетных средств, руководителю организации, все равно нужно будет оформлять приказ о выдаче денег под отчет руководителю, который должен содержать его же подпись.

Бланк приказа о выдаче денег под отчет руководителю

Заявление не обязательно

Сразу скажем, что необходимое раньше заявление о выдаче денежных средств подотчет, образец которого можно посмотреть ниже, с 19 августа 2020 года писать не обязательно. Понятно, что в 2020 году действует тоже правило. Образец заявления по .

Напомним, что до внесения изменений в действующее законодательство выдача денежных средств под отчет производилась только после того, как сотрудник передавал в бухгалтерию или отдел кадров заявку на выдачу денежных средств подотчет, в которой требовалось указать необходимую сумму, а также пояснить, на какие цели она будет потрачена.

Однако с лета 2020 года порядок выдачи денежных средств в подотчет был изменен. Поправки предусмотрены Указанием Центрального Банка России от 19.06.2017 №4416-У. Теперь выдать сотруднику деньги можно без его заявления. Для выдачи денег нужен только приказ о выдачи денежных средств подотчет. Образец приказа о выдаче подотчетных сумм в 2020 году выглядит так: Образец приказа по .

Несмотря на то, что заявление на выдачу денежных средств подотчет больше не относится к обязательным бланкам, его можно продолжать использовать в документообороте организации. Ведь использование этого документа вполне логично. Например, на заявлении руководитель организации ставит положительную или отрицательную резолюцию. Поэтому заявка на выдачу денежных средств подотчет имеет право на существование даже после летних изменений законодательства.

С 19 августа деньги под отчет можно выдавать не только по письменному заявлению, но и на основании так называемого распорядительного документа юридического лица или индивидуального предпринимателя. Что представляет собой распорядительный документ? Об этом сообщил Центробанк в письме от 06.09.17 № 29-1-1-0Э/20642.

Разъясняется, что при подготовке распорядительного документа необходимо руководствоваться перечнем документов, отнесенных к Унифицированной системе организационно-распорядительной документации, которая включена в Общероссийский классификатор управленческой документации 0К 011-93.

Читайте также: На какие выплаты можно рассчитывать при увольнении?

Распорядительный документ должен содержать следующие сведения:

- фамилию, имя и отчество (при наличии) подотчетного лица;

- суммы наличных денег;

- срока, на который они выдаются;

- подпись руководителя;

- дату и регистрационный номер документа.

При этом отмечается, что распорядительный документ оформляется на каждую выдачу наличных денег.

Если деньги выдаются на основании заявления подотчетного лица, в тексте такого заявления должны быть отражены:

- сумма наличных денежных средств;

- срок выдачи.

Руководитель должен согласовать выдачу денег и проставить на заявлении свою подпись и дату (подпункт 6.3 Указания Банка России от 11.03.14 № 3210-У).

Дополнительная информация

Изменения в порядке

Перечень изменений, внесенных в 2020 г. в порядок выдачи подотчетных сумм:

- Деньги могут быть выданы персоналу, который работает не только по трудовому соглашению, но и по гражданско-правовому.

- Заявление сотрудника – это единственное основание для выдачи средств. Ранее руководителю организации необходимо было писать сумму средств и срок их выдачи собственноручно, но теперь такой необходимости нет, и заявление может быть составлено в электронном виде.

- Выдача средств возможна, только при отсутствии задолженности по предыдущим суммам.

- Появилась возможность перечислить подотчетные средства со счета организации на карту сотрудника.

- Все операции с подотчетными средствами должны быть зафиксированы в налоговом и бухгалтерском учете.

- Авансовый отчет необходимо предоставить в установленные сроки. Несоблюдение сроков может повлечь за собой доначисление НДФЛ.

- При составлении авансового отчета применяется форма АО-1.

Бланк АО-1 в формате word

Заявление о выдаче наличных денег под отчет подается теми лицами, которые предварительно были утверждены директором, как подотчетные.

декларации по налогу на прибыль 2020 года можно

Как избежать штрафов и ответственность

За нарушение кассовой дисциплины штраф не предусмотрен, но при налоговых проверках организация может быть арестована по таким причинам:

- нарушение порядка, в соответствии с которым должны храниться свободные наличные средства;

- нарушение порядка, в соответствии с которым должны вестись кассовые операции.

Взыскание штрафа по таким причинам и по причине отсутствия заявления можно оспорить в судебном порядке.

При налоговой проверке на предоставление всех необходимых документов отводится один день. За этот день могу быть оформлены все отсутствующие заявления на получение средств. Их нужно будет прикрепить к РКО.

Существует установленный срок давности для наложения административной ответственности за нарушение кассовой дисциплины. В п.1 ст. 4.5 КоАП указано, что он равняется двум месяцам, поэтому составлять заявления нужно только за последние два месяца перед налоговой проверкой.

Образец заполнения приказа о выдаче денег под отчет руководителю

Правила и особенности

Существуют остановленные правила, в соответствии с которыми должен осуществляться порядок выдачи подотчетных средств:

- Выдача средств может быть осуществлена только в случаях траты средств на цели, которые относятся к деятельности организации.

- Между сотрудником и организацией должен быть заключен либо трудовой, либо гражданско-правовое соглашение. Только при заключении соглашения сотрудник может получить подотчетные деньги.

- Обязательным условием является подтверждения заявления о выдаче средств у руководителя предприятия. Если средства были перечислены на карточку сотрудника, то должны быть также представлены соответствующие документы.

- Передача средств как руководителю, так и другим сотрудникам должна происходить при оформлении РКО.

- Средства будут выданы только при условии отсутствия задолженности у сотрудника. После получения средств нужно будет представить отчет по расходам и все необходимые документы.

- Представленные документы подвергаются тщательной проверке. После проверки, руководитель компании, должен установить период, в течение которого нужно погасить выданную сумму.

Данные правила действуют абсолютно на каждого сотрудника организации, включая директора.

У многих специалистов, занимающихся данным вопросом, появляются проблемы в оформлении выдачи средств руководителю предприятия.

В таких ситуациях нужно учитывать такие особенности:

- Как сказано в ТК РФ, директор организации имеет с ней такие же трудовые отношения, как и другие сотрудники, поэтому процесс выдачи подотчетных средств директору ничем не должен отличаться от стандартного процесса.

- Второй особенностью является то, что директор предприятия должен сам заверить свое заявление. В случаях, когда организация имеет несколько директоров, процесс подписания заявления значительно проще: если средства выдать необходимо одному директору, то заверить его заявление вправе другой руководитель.

Из этого следует, что руководители организаций не имеют никаких льгот при получении средств под отчет: перед тем, как получить средства они должны пройти все процедуры проверки, как и остальные сотрудники, и на них также должен быть составлен приказ о выдаче денег под отчет руководителю.

Выдача денег директору

Традиционно много вопросов вызывает выдача денежных средств подотчет директору. Сразу скажем, что никаких ограничений на размер подотчетных сумм и срок выдачи денег в действующем законодательстве нет. Как руководителю организации, так и рядовому сотруднику можно выдать столько денег, сколько требуется в зависимости от обстоятельств.

Добавим, что выдача наличных денежных средств в подотчет никак не связана с предельным размером расчета наличными – 100000 рублей по одной сделке. Данное ограничение действует только при расчетах с другими организациями и индивидуальными предпринимателями (п. 5, 6 указания ЦБ РФ от 07.10.2013 №3073-У).

Довольно распространенной является выдача денежных средств в подотчет учредителю. Однако такая практика является методологически неверной. Дело в том, что в целях соблюдения кассовой дисциплины работником считается человек, с которым заключен трудовой или гражданско-правовой договор (п. 5 и 6.3 Указания Банка России от 11.03.2014 № 3210-У). Поэтому основание для выдачи денежных средств подотчет учредителю, не являющемуся работником организации или «гэпэдэшником», выполняющим для компании работы (оказывающим услуги), отсутствует.

Карты

Фурагина О., эксперт журнала

Все чаще при работе с подотчетными лицами учреждения используют банковские карты, в том числе карты платежной системы «Мир», выданные в рамках зарплатных проектов (далее – карта «Мир»). В связи с этим Минфин и Федеральное казначейство выпустили разъясняющие письма по применению при таком виде расчета карты «Мир». Рассмотрим их основные положения.

Согласно разъяснениям, приведенным в письмах ЦБ РФ от 31.05.2018 № 04‑45‑7/4048, Минфина РФ от 06.07.2018 № 09‑02‑07/47375, Федерального казначейства от 27.07.

2018 № 07‑04‑05/05‑15900 (далее – Памятка Федерального казначейства) выдача денежных средств на командировочные и хозяйственные расходы может осуществляться путем их зачисления на банковские счета сотрудников организации, предусматривающие совершение операций с использованием платежных карт, включая карты «Мир», эмитированных кредитными организациями в рамках зарплатного проекта (далее – зарплатная карта).

Читайте также: Входящий и исходящий ндс: пример расчета учет документы

В Письме Федерального казначейства РФ от 16.07.2018 № 07‑ 04‑05/05‑14896 (далее – Рекомендации Федерального казначейства) также отмечено, что в целях осуществления контроля за движением вышеуказанных денежных средств и разграничения денежных потоков целесообразно выпустить дополнительную карту уполномоченному сотруднику учреждения (далее – корпоративная карта учреждения).

Взаимодействие учреждения и ТОФК

Согласно п. 5 – 8 Рекомендаций Федерального казначейства, п. 4, 5 Памятки Федерального казначейства при использовании банковских карт «Мир» для расчетов с подотчетными лицами:

1) учреждение представляет в ТОФК:

- письмо с указанием Ф. И. О. сотрудников учреждения (уполномоченных лиц) и номерами карт «Мир», на которые подлежат перечислению денежные средства для обеспечения наличными денежными средствами;

- заявку на кассовый расход (0531801), заявку на кассовый расход (сокращенную) (0531851), платежное поручение с указанием Ф. И. О. и номерами карт «Мир», иные документы, предусмотренные порядками санкционирования;

2) ТОФК обрабатывает представленные учреждением документы и перечисляет денежные средства на счет, открытый сотруднику учреждения в кредитной организации;

3) кредитная организация осуществляет зачисление средств на карту «Мир» сотрудника учреждения;

4) учреждение производит оплату товаров, работ, услуг с помощью карты и (или) снимает наличные денежные средства для проведения последующих операций с использованием наличных денежных средств.

3

По одной карте можно осуществлять операции, не связанные с получением и взносом наличных денег, не более 100 000 руб. в день (п. 3 Рекомендаций Федерального казначейства, п. 6 Памятки Федерального казначейства).

Операции по внесению денежных средств на карту «Мир» и перечислению на счета ТОФК проводятся в следующем порядке (п. 6 Памятки Федерального казначейства, п. 9, 10 Рекомендаций Федерального казначейства):

1) учреждение осуществляет взнос на карту неиспользованных (излишне полученных) денежных средств через кассу кредитной организации или с использованием устройств для приема наличных денег;

2) после зачисления средств на карту сотрудник учреждения обеспечивает перечисление средств на счет ТОФК с указанием в платежном документе информации, достаточной для отражения операции по зачислению денежных средств на соответствующем лицевом счете, открытом учреждению в ТОФК. При необходимости учреждение информирует ТОФК не позднее следующего рабочего дня о проведенной операции по взносу наличных денежных средств.

Бухгалтерский учет расчетов

Расчеты с подотчетными лицами отражаются на счете 208 00 000 (п. 212 Инструкции № 157н, п. 106 Инструкции № 183н).

Данный счет в 2020 году дополнен следующими аналитическими счетами в связи с введением новых подстатей КОСГУ:

Номер счетаНаименованиеПодстатья КОСГУ

Применяются с 2020 года208 93Расчеты с подотчетными лицами по оплате штрафов за нарушение законодательства о закупках и нарушение условий контрактов (договоров)293 «Штрафы за нарушение законодательства о закупках и нарушение условий контрактов (договоров)»208 94*Расчеты с подотчетными лицами по оплате штрафных санкций по долговым обязательствам294 «Штрафные санкции по долговым обязательствам»208 95Расчеты с подотчетными лицами по оплате других экономических санкций295 «Другие экономические санкции»208 96Расчеты с подотчетными лицами по оплате иных расходов296 «Иные расходы»Применяются с 2020 года208 27Расчеты с подотчетными лицами по оплате страхования227 «Страхование»208 28Расчеты с подотчетными лицами по оплате услуг, работ для целей капитальных вложений228 «Услуги, работы для целей капитальных вложений»208 29Расчеты с подотчетными лицами по оплате арендной платы за пользование земельными участками и другими обособленными природными объектами229 «Арендная плата за пользование земельными участками и другими обособленными природными объектами»

* Следует заметить, что данный счет введен только в Инструкцию № 157н, а в Инструкцию № 183н его не включили, но в случае необходимости автономные учреждения его могут применять, так как он предусмотрен Единым планом счетов.

Как и прежде, деньги под отчет выдаются по распоряжению руководителя учреждения на основании заявления сотрудника учреждения – подотчетного лица.

Заявление должно содержать:

- назначение аванса;

- расчет (обоснование) размера аванса;

- срок, на который он выдается;

- сумму денежных документов, выданных подотчетному лицу на соответствующие цели.

Кроме того, выдача денег под отчет производится при условии отсутствия за подотчетным лицом задолженности по денежным средствам, по которым наступил срок представления авансового отчета (ф. 0504505) (п. 214 Инструкции № 157н).

Сумма превышения принятых к учету расходов подотчетного лица над ранее выданным авансом (утвержденный перерасход) отражается на соответствующих счетах расчетов с подотчетными лицами и признается принятым перед подотчетным лицом денежным обязательством (п. 216 Инструкции № 157н).

Эти требования сохраняются и при выдаче денег под отчет посредством перечисления необходимых сумм на банковскую карту. Авансовый отчет также надо составить подотчетному лицу при названном способе расчетов.

Напомним, согласно Приказу № 52н подотчетное лицо приводит сведения о себе на лицевой стороне авансового отчета и заполняет графы 1 – 6 на оборотной стороне о фактически израсходованных им суммах с указанием документов, подтверждающих произведенные расходы. Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

На оборотной стороне авансового отчета графы 7 – 10, содержащие сведения о расходах, принимаемых учреждением к бухгалтерскому учету, и бухгалтерские корреспонденции заполняются лицом, на которое возложено ведение бухучета.

Суммы, выплаченные в иностранной валюте, учитываются как в иностранной валюте, так и в рублевом эквиваленте. Авансы, полученные подотчетным лицом, отражаются с указанием даты их получения.

Авансовый отчет утверждается руководителем учреждения или лицом, им уполномоченным.

В бухгалтерском учете операции по перечислению денежных средств на банковские карты под отчет будут различаться в зависимости от того, на какую карту они перечисляются – зарплатную карту работника или корпоративную карту учреждения.

8

Автономное учреждение за счет средств от приносящей доход деятельности перечислило на карту «Мир» (зарплатную карту работника) 4 000 руб. для приобретения подотчетным лицом поздравительных открыток и сувенирной продукции. Оплата произведена безналичным расчетом в сумме 4 000 руб. Согласно учетной политике данные расходы не входят в себестоимость платных услуг.

В учете необходимо сделать следующие записи:

операцииДебетКредитСумма, руб.

Перечислены денежные средства с лицевого счета учреждения на карту подотчетного лица2 208 96 000*2 201 11 0004 000Принята к учету сумма произведенных расходов на основании авансового отчета2 401 20 296*2 208 96 000*4 000

* С 01.01.2019 расходы на приобретение сувенирной продукции и поздравительных открыток будут отражаться по подстатье 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ (Порядок № 209н).

9

Автономное учреждение за счет средств субсидии, предоставленной на выполнение государственного задания, перечислило на карту «Мир» (корпоративную карту учреждения) подотчетному лицу денежные средства в размере 5 000 руб. для приобретения канцелярских товаров.

Сотрудник через банкомат получил денежные средства в сумме 5 000 руб., но приобрел канцелярские товары на 4 150 руб. Неиспользованную часть подотчетной суммы (850 руб.) внес на карту через банкомат.

На основании авансового отчета канцелярские товары приняты к учету в составе материальных запасов.

В учете необходимо сделать следующие записи:

операцииДебетКредитСумма, руб.

Перечислены денежные средства с лицевого счета учреждения на карту подотчетному лицу4 210 03 0004 201 11 0005 000Получены подотчетным лицом наличные денежные средства с карты через банкомат4 208 34 0004 210 03 0005 000Приняты к учету канцелярские товары согласно авансовому отчету4 105 36 0004 208 34 0004 150Возвращен остаток денежных средств через платежный терминал4 201 23 0004 208 34 000850Зачислены денежные средства на лицевой счет учреждения4 201 11 0004 201 23 000850

* * *

В заключение выделим несколько основных моментов:

1. Минфин, Федеральное казначейство и ЦБ РФ допускают возможность применения зарплатных карт при выдаче подотчетных сумм для хозяйственных операций и командировочных расходов.

2. Операции по перечислению денежных средств на карту «Мир» следует отражать согласно разъяснениям Федерального казначейства.

3. При завершении финансового года не должно быть остатка денежных средств на корпоративных картах учреждения (за исключением зарезервированных) (п. 6. Памятки Федерального казначейства, п. 3 Рекомендаций Федерального казначейства).

Автономные учреждения: бухгалтерский учет и налогообложение, №11, 2020 год

Источник: https://www.audar-press.ru/raschety-c-podotchetnymi-licami

Как составить приказ о назначении подотчетных лиц образца 2018-2019 годов

Приказ о назначении подотчетных лиц – образец такого документа разрабатывается на каждом предприятии. Этот приказ является локальным нормативным документом, в котором утверждается список сотрудников, обладающих правом получать средства авансом для произведения целевых платежей для нужд компании. Данный документ в обязательном порядке утверждается руководителем компании.

Читайте также: Уведомление о торговом сборе (форма ТС-1) в 2020 году

Кроме перечня лиц, которым выдаются деньги под отчет, приказ о подотчетных лицах — образец его оформления будет представлен ниже — содержит информацию о предельных суммах выдаваемых авансом средств для обеспечения нужд предприятия, а также максимальных сроках, на которые средства выдаются. При этом указанные сроки предоставления авансовых отчетов не должны превышать нормативных.

Подробнее об отчетах читайте в нашей статье «Особенности авансовых отчетов в бухгалтерском учете».

Среди подотчетных лиц могут быть указаны любые работники фирмы, которым в служебных целях выдаются средства на организационные, представительские или хозяйственные нужды предприятия. Среди обязанностей подотчетных лиц указывается не только произведение трат по целевому назначению, но и своевременное предоставление в бухгалтерию письменного отчета с подложенными подтверждающими документами, а также возврат в кассу неиспользованных средств.

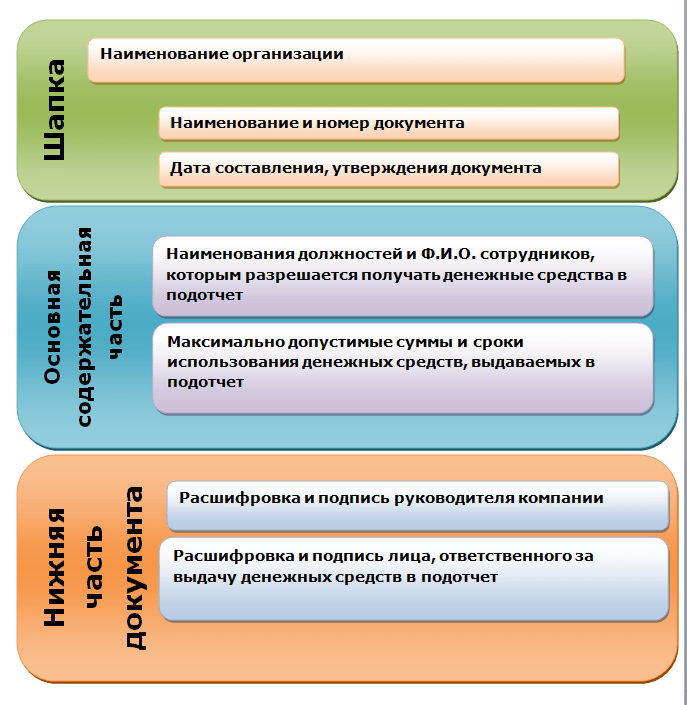

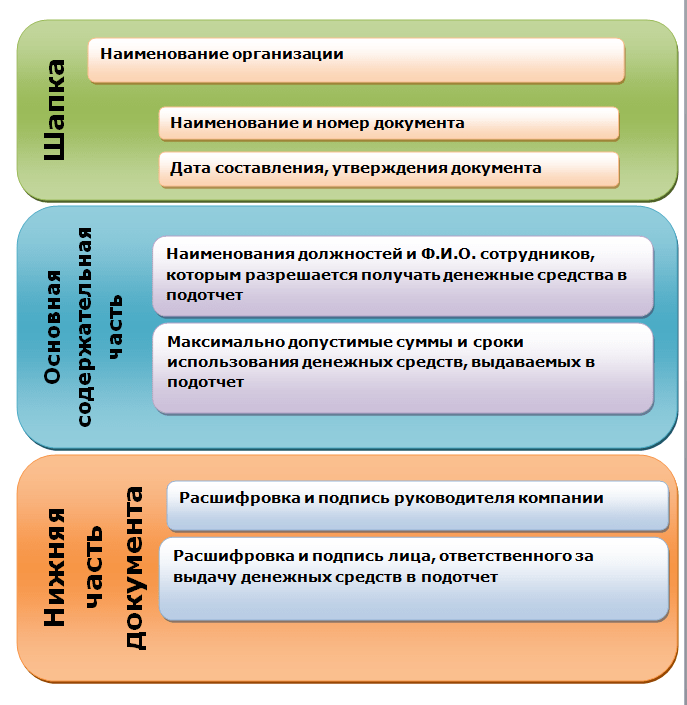

Локальный акт — приказ о подотчетных лицах — должен содержать следующие реквизиты:

- в шапке — наименование компании;

- дату (даты) составления/утверждения документа;

- список физлиц с указанием Ф. И. О. и занимаемой должности, которым могут быть доверены средства под отчет;

- информацию о предельных суммах и целевом назначении средств, выдаваемых под отчет, а также сроки предоставления отчета (возврата неиспользованных средств);

- Ф. И. О. и подпись руководителя;

- Ф. И. О. и подпись должностного лица, ответственного за выдачу подотчетных средств.

Расположение реквизитов при этом должно быть следующим:

Свежие материалы

- Акт недопуска в квартиру, образец ВСЁ, ЧТО КАСАЕТСЯ КОМПАНИИ БУРМИСТР.РУ CRM система КВАРТИРА.БУРМИСТР.РУ СЕРВИС ЗАПРОСА ВЫПИСОК ИЗ РОСРЕЕСТРА И ПРОВЕДЕНИЯ…

- Бухгалтерский баланс АО Бухгалтерская (финансовая) отчетность предприятий 39 149.84 млрд ₽ — АО ВТБ КАПИТАЛ 4 892.93 млрд…

- Налоговое планирование Налоговое планирование в организации Налоговое планирование может значительно повлиять на формирование финансовых результатов деятельности организации,…

- Приказ о создании Пример приказа о создании обособленного подразделенияОбщество с ограниченной ответственностью «Корсак»Приказ № 1-оп о создании обособленного…

Подотчет на банковскую карту приказ

Все чаще компании отказываются от использования наличных денег в своей деятельности.

Оплата от покупателей поступает на расчетный счет, расчеты с поставщиками происходят по безналу, зарплата перечисляется на карточки сотрудников.

Это удобно и выгодно: не нужно ездить в банк, чтобы сдавать или снимать наличные, тратиться на обеспечение безопасности денег, платить комиссию за операции с бумажными деньгами.

Как и многие другие операции, расчеты с подотчетными лицами могут происходить в безналичной форме.

Перечисление подотчетных сумм

Долгое время перевод подотчетных сумм на зарплатную карточку сотрудника считался делом рискованным. ИФНС часто расценивала такие перечисления как выплату зарплаты и облагала их НДФЛ. Фонды, в свою очередь, доначисляли взносы. Однако после публикации письма Минфина от 5 октября 2012 г. № 14-03-03/728 ситуация изменилась: фактически министерство разрешило выдавать подотчет безналом.

Однако чтобы избежать споров с ИФНС и фондами, работодатель должен организовать правильный документооборот:

— при выпуске зарплатных карт обсудите с банком, возможно ли указать в договоре, что на карточки будут перечисляться и подотчетные суммы,

— в положении о подотчете непременно укажите, что деньги могут перечисляться на зарплатные карты работников. Более подробно о положении о подотчете читайте здесь ,

— попросите сотрудника написать в заявлении о выдаче денег под отчет, что перечисление должно произвестись на его банковскую карту. О заявлении написано тут

— в платежном поручении указывайте назначение платежа так, чтобы было понятно, что выплачивается подотчетная сумма, например: «выдача под отчет на хозяйственные расходы».

Как и при выдаче средств наличными, сотрудник должен составить авансовый отчет. О сроках и порядке предоставления авансового отчета читайте здесь.

К авансовому отчету нужно приложить все документы, связанные с расчетами. Подотчетник снял деньги в банкомате и рассчитался наличными? Тогда он должен предоставить квитанцию из банкомата и чек ККМ (БСО или товарный чек) от продавца. Сотрудник расплатился карточкой? Пусть предоставит слип и чек.

Возврат неиспользованных подотчетных сумм

Законодательство не ограничивает срок, в течение которого подотчетник должен вернуть непотраченные деньги работодателю. Однако этот срок нужно указать в заявлении на выдачу подотчетных средств. Если деньги не вернуть вовремя, налоговики могут переквалифицировать оставшуюся сумму в предоставление займа или выплату вознаграждения сотрудника и доначислить НДФЛ.

Вернуть деньги сотрудник может как наличными в кассу компании, так и путем безналичного перевода. Если в платежном поручении подотчетник не указал, что перечисляемые деньги – возврат неиспользованной подотчетной суммы, он должен это написать в пояснительной записке.

Разберем на примере, какие проводки должна составить компания при выдаче денег в подотчет безналом.

ООО «Ключик» 6 ноября 2014 года перечислило на зарплатную карту 30 000 руб. подотчетных денег на покупку канцтоваров Ключкину О.Р. 7 ноября Ключкин приобрел необходимые ТМЦ на сумму 27 350 руб., заплатив за них банковской картой.

Того же числа Ключкин предоставил в бухгалтерию ООО «Ключик» авансовый отчет с чеком ККМ, квитанцией от ПКО и слипом терминала, а также накладную и счет-фактуру на имя организации (т.к. Ключкину была выдана доверенность от имени компании).

Также 7 ноября Ключкин вернул оставшуюся неизрасходованную сумму наличными в кассу компании.

В бухгалтерском учете будут составлены следующие проводки:

6 ноября 2014 года:

Д71 К51 – 30 000 руб. – выдана сумма под отчет,

7 ноября 2014 года:

Д10 К60 – 27 350 руб. — приобретены канцтовары,

Д60 К71 – 27 350 руб. – погашена задолженность перед продавцом канцтоваров,

Д50 К71 – 2 650 руб. – неиспользованная подотчетная сумма возвращена в кассу.

pommp.ru

Какую максимальную сумму можно выдать подотчет

Денежные подотчетные средства выдаются из кассы сотрудникам только лишь для того, чтобы обеспечить нужды организации. Это непростая процедура.

Для ее осуществления есть определенный алгоритм (о нем мы рассказывали в статье о том, как организовать расчеты с подотчетниками), любое отклонение от которого приведет руководителей и ответственных лиц к проверкам контролирующих налоговых органов и последующей административной ответственности.

Поэтому, задаваясь вопросом, какую максимальную сумму можно взять подотчет, необходимо руководствоваться только действующим законодательством и учетной политикой организации.

Источник:

Частые ошибки в приказе на выдачу подотчетных сумм: образец

РКО по форме КО-2

Еще одно послабление законодательства, вступающее в силу с 19.08.2017, коснулось выдачи денег при наличии задолженности за сотрудником. Теперь можно не отслеживать наличие полного отчета за предыдущие подотчетные суммы, а выдать новую сумму в любой момент. Ранее, пока работник полностью не погасит предыдущий долг, выдавать под отчет было нельзя.

ВАЖНО!

Обратите внимание, что большая сумма накопленных подотчетных сумм, может привлечь внимание контролирующих органов. Данные суммы могут быть квалифицированы как заемные (беспроцентные) средства.

Напомним, что доходы с суммы экономии на процентах при получении заемных средств в части превышения размеров, указанных в п. 2 ст. 212 НК РФ, облагаются НДФЛ по ставке 35%.

Остался без изменения срок отчета за полученные денежные средства. Подотчетное лицо обязано отчитаться в течение 3 рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу (п. 6.3 Указаний № 3210-У).

Авансовый отчет оформляется по форме АО-1 и сдается главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю). К АО-1 прилагаются оправдательные документы. Авансовый отчет утверждается руководителем.

Бланк АО-1

В случае превышение потраченной суммы денег над суммой, выданной под отчет, то работнику следует к авансовому отчету приложить заявление.

Основанием для возврата израсходованных работником денег является авансовый отчет, утвержденный руководителем организации и или ИП.

Погашение задолженности оформляется расходным кассовым ордером или перечисляется на карту работника.

Компания вправе выдавать деньги под отчет по распорядительному документу. В поправках не уточняется, что это за документ. В качестве распорядительного документа можно использовать приказ, распоряжение и другие бумаги.

Упрощение в том, что распорядительный документ оформляет бухгалтерия. Не нужно брать заявления у сотрудников, проверять их и возвращать, чтобы исправить ошибки. Кроме того, если под отчет нужно выдать сразу нескольким работникам, можно оформить всего один документ. Порядок это не запрещает.

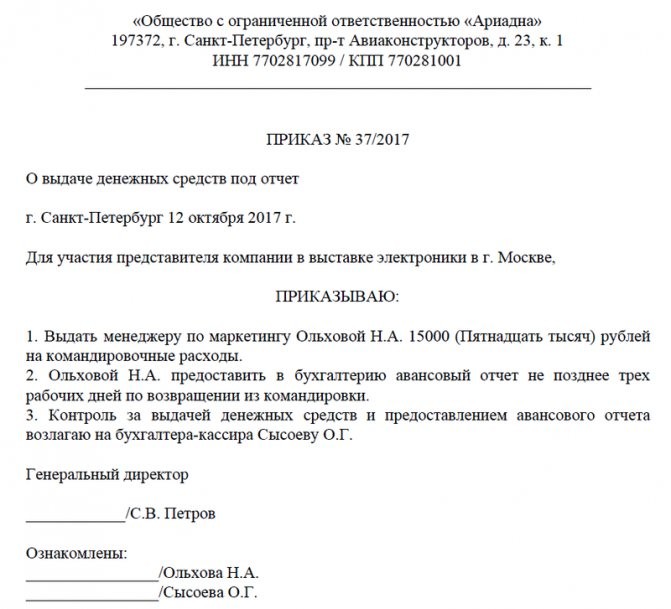

Чтобы, например, выдать деньги на хозяйственные расходы, можно составить такой приказ (смотрите образец ниже).

В распоряжении напишите, каким работникам кассир должен выдать деньги. Также отразите, на какие цели сотрудники получают наличные. Это подтвердит, что деньги сотрудники получили на траты для компании, а не для собственных нужд.

Обязательные реквизиты распорядительного документа — сумма, дата, подпись руководителя, а также срок, на который компания выдает деньги. Раз документ не заявление, формально подпись сотрудника на нем не нужна.

Уточните в документе, в каких днях измеряется срок — рабочих или календарных. Отчитаться о тратах сотрудники должны в течение трех рабочих дней после окончания срока из приказа (п. 6.3 указания № 3210-У).

См.Выдача в подотчет в 2020 году: новый порядок

Деньги под отчет сотрудники получают на служебные поездки. В этом случае можно еще больше упростить документооборот.

Не нужно издавать отдельное распоряжение на выдачу денег, можно записать о выплате аванса прямо в приказе на командировку. Конечно, если компания использует собственную, а не унифицированную форму. Налоговики, которых мы опросили, подтвердили, что такой документ подойдет.

Компания вправе не издавать два приказа: о направлении в командировку и выдаче подотчетных. Все можно объединить в одно распоряжение руководителя.

В приказе напомните сотруднику, что он должен отчитаться о тратах в течение трех дней после возвращения из командировки. Установить другой срок для командировочных компания не вправе.

С приказом надо ознакомить под подпись сотрудников, которые получают деньги, а также работника, ответственного за исполнение распоряжения.

Компания вправе перечислять деньги под отчет на карточку сотрудника (письмо Минфина России от 21.07.2017 № 09-01-07/46781). На такие расчеты не распространяется Указание № 3210-У. Но при этом чиновники все равно требовали брать у сотрудников заявление (письмо Минфина России от 25.08.2014 № 03-11-11/42288).

Предлагаем ознакомиться: Жалоба в прокуратуру на дороги образец

Мы опросили налоговиков на местах. Они считают, что после 19 августа заявление на безналичные расчеты тоже можно заменить распоряжением. Это удобно, если компания перечисляет деньги на зарплатную карту, реквизиты которой уже есть в бухгалтерии.

Если работник хочет получить деньги на другую карту, стоит, как и прежде, брать с него заявление с реквизитами счета.

Чиновники требовали, чтобы сотрудник писал в заявлении реквизиты карты, на которую он просит перевести подотчетные (письмо № 03-11-11/42288). Но если компании известны реквизиты, их можно не писать в распоряжении. Это подтвердили инспекторы, которых мы опросили.

Приказ оформлен на подрядчика. Компания вправе выдавать под отчет работникам. То есть лицам, с которыми заключен трудовой или гражданско-правовой договор (п. 6.3 Указания Банка России от 11.03.2014 № 3210-У, письмо Банка России от 02.10.2014 № 29-1-1-6/7859).

Приказы компании действуют только на штатных сотрудников. Безопаснее выдавать под отчет подрядчику по его письменному заявлению.

Инспекторы, которых мы опросили, не станут снимать расходы, если подрядчику выдали деньги по приказу. Главное, чтобы «физик» сдал авансовый отчет. Кассовый порядок организация не нарушит, но у нее могут возникнуть другие проблемы.

ТК РФ запрещает заменять трудовые отношения гражданско-правовыми (ст. 15 ТК РФ). Подчинение внутренним правилам и распоряжениям — аргумент, чтобы признать гражданский договор трудовым. Трудинспекторы за нарушение могут выписать штраф до 100 тыс. рублей (ч. 4 ст. 5.27 КоАП РФ). А налоговики доначислят взносы.

В распорядительном документе нет номера. В приказе на выдачу денег под отчет должны быть те же реквизиты, что и в заявлении. А именно: Ф.И.О. подотчетника, сумма и срок, на который выдает деньги компания, подпись руководителя и дата.

Не все компании нумеруют приказы и другие распорядительные бумаги. Мы опросили инспекторов. Они не станут предъявлять претензии к приказам без номера. Это не нарушение, так как Указание № 3210-У не требует ставить регистрационный номер документа.

Издан один приказ на несколько авансов. С 19 августа компания вправе выдать деньги работнику, который не отчитался за прошлый аванс. Поэтому коллеги решили, что можно один раз составить распоряжение на крупную сумму. А сотрудник постепенно будет выбирать подотчетные деньги. Так оформлять под отчет рискованно.

Налоговики могут решить, что компания нарушает кассовый порядок. Документ должен быть на каждую выплату (письмо № 29-1-1-ОЭ/20642). На его основании кассир составит расходный ордер (п. 6.3 Указания № 3210-У).

Если нужна крупная сумма на несколько покупок, запишите общую цель. Например, хозяйственные нужды. И выдайте сразу весь аванс.

В приказе нет срока, на который выдан аванс. В распорядительном документе надо записать срок, на который работник получает деньги. Затем в течение трех рабочих дней сотрудник должен отчитаться об авансе (п. 6.3 Указания № 3210-У).

Теперь не нужно ждать отчета, чтобы выдать очередной аванс. И в компаниях вообще перестали прописывать срок, на который выдают деньги. Это нарушение порядка кассовых операций. Кроме того, налоговики могут решить, что компания выдала не подотчетные, а займы, и начислить НДФЛ с материальной выгоды.

Директор берет под отчет без приказа и заявления. Деньги под отчет выдают по распоряжению либо заявлению. В порядке нет исключений для руководителя. На подотчетные самому себе он должен выпустить приказ.

Одинаковая подпись за руководителя и работника налоговиков не смутит. А вот если выдать деньги без документа, инспекторы оштрафуют компанию на 50 тыс. рублей, а руководителя на 5 тыс. рублей. Но только если обнаружат нарушение в течение двух месяцев (решение Московского городского суда от 16.05.2017 № 7–5254/2017).

Сроки, на которые денежные средства выдаются подотчет, могут быть установлены самим работодателем. По прошествии установленного периода у подотчетного лица остается еще три рабочих дня, чтобы в соответствии с тем же пунктом 6.

3 Указания ЦБР № 3210-У представить в бухгалтерию авансовый отчет с приложением документов о проделанных в интересах фирмы покупках. Для случаев выдачи денег под отчет на командировку авансовый отчет сотрудник должен составить в течение 3 рабочих дней по возвращении.

После получения авансового отчета работодателем стартует следующий отсчет – срока проверки и утверждения данного документа. Этот период законодательством не регламентирован, и должен быть также установлен в конкретной компании внутренним приказом.

Стоит упомянуть об одном важном изменении в порядке выдачи денежных средств подотчет в 2020 году. В настоящее время больше не действует правило о том, что выдача последующей суммы под отчет возможна лишь после полного погашения подотчетником предыдущего долга по ранее выданным суммам либо после составления авансового отчета о произведенных затратах.

Подотчетным лицом в компании в принципе может быть любой работник. Ограничений в данном вопросе нет. Допустима в том числе и выдача денежных средств подотчет директору. А вот собственник компании, если он не является также и ее сотрудником, совершать наличные покупки от лица организации не может.

Порядок проверки и утверждения авансовых отчетов

Авансовый отчет является документом, на основании которого происходит контроль за движением денежных средств и установление факта хозяйственной операции, потому что с ним в бухгалтерию сдаются первичные документы, подтверждающие этот факт.

В Положении необходимо написать о том, что отчет по форме АО-1 должен быть сдан в бухгалтерию в течение 3 дней после последнего дня срока, на который были получены деньги, либо после выхода сотрудника на работу. Если форма отчета разработана самостоятельно на предприятии с учетом его специфики, необходимо ее утвердить приказом руководителя, а в Положении написать пункт об этом.

Рекомендуется сделать подробное описание того, какие первичные документы должны быть представлены и как заполнены, чтобы они были приняты в качестве подтверждения произведенных затрат. Часто недостаточно иметь один документ об оплате — кассовый чек или корешок к приходному кассовому ордеру. Могут понадобиться также следующие документы на приобретенные товары или услуги:

- в розничной торговле — товарный чек;

- в оптовой — накладная и счет-фактура;

- при оплате за услуги — договор, счет-фактура, акт приемки-передачи или универсальный передаточный документ.

В этой части Положения нужно отразить основные моменты, связанные с авансовым отчетом, после составления которого работник вместе с прикрепленными к отчету первичными документами передает его в бухгалтерию. В частности, такие:

- Бухгалтер заполняет расписку о получении авансового отчета и отдает его сотруднику.

- Желательно описать, как проводится проверка самого отчета и приложенных к нему документов. Первичные документы должны содержать необходимые реквизиты, соответствовать цели и совпадать по сумме. Документы, заполненные некорректно, не будут приниматься к учету и возмещаться подотчетнику.

- После проверки и заполнения своей части отчета бухгалтер отправляет документ на подпись главному бухгалтеру, а далее на утверждение руководителю.

- Срок, в течение которого отчет должен быть проверен и утвержден, а также закрыты суммы по данному аналитическому счету, необходимо указать в Приложении. Например, на проверку и утверждение отчета дается неделя, а на выдачу перерасхода или внесение остатка в кассу — 2 рабочих дня после утверждения руководителем. В случае невозвращения остатка подотчета в течение указанного срока предприятие вправе удержать этот долг из заработной платы подотчетного лица в соответствии с законодательством (ст. 137,138 ТК РФ).

Как правильно отразить возврат в бухучете, прочтите в статье «Возврат подотчетным лицом суммы неизрасходованного аванса».

- Если за период, на который были выданы подотчетные средства, сотрудником ничего не было куплено, то в течение 3 дней после указанного в Положении срока деньги в полной сумме должны быть возвращены в организацию.

- Если предприятие ведет активную деятельность, в результате которой регулярно выдаются подотчетные суммы большому числу сотрудников, то для контроля и учета рекомендуется инвентаризацию расчетов с подотчетными лицами проводить несколько раз в год. Этот вопрос также следует осветить в Положении.

Для расчетов с подотчетными лицами по командировочным расходам рекомендуется издать отдельное Положение о служебных командировках, в котором следует рассмотреть все нюансы командировочных расходов и возможные разногласия с подотчетными лицами и налоговыми органами.

Образец такого Положения вы найдете по ссылке.

Определения

Выдавать средства подотчет можно только сотрудникам, с которыми заключены трудовые договоры. Не будет считаться ошибкой выдача средств работнику, трудящемуся по гражданско-правовому договору, например, на приобретение строительных материалов.

В небольших организациях допустимо издание распоряжения, в котором прописываются конкретные должностные лица и фамилии, которым допустимо предоставление денег под авансовый отчет.

Ниже вы найдете образец приказа о назначении подотчетных лиц 2019 года.

Предельный срок сдачи авансового отчета — не позднее трех рабочих дней, установлено п. 6.3 Указаний № 3210-У. Учреждение не вправе утвердить больший срок.

А если в организации нет приказа о сроках отчета по подотчетным суммам, то сотрудники обязаны отчитываться в день окончания подотчетного периода (срока, на который были выданы деньги) или в первый рабочий день (по возвращении из командировки).

Предлагаем ознакомиться Образец жалобы на терапевта

Унифицированной формы не существует, но обратите внимание на следующие правила:

- Создавайте документ на фирменном бланке учреждения в единственном экземпляре. Если такой бланк отсутствует, то в шапке документа отразите наименование госучреждения (полное), номер, дату и наименование приказа.

- Регистрировать образец нового приказа на подотчет следует в журнале регистрации распоряжений в обычном порядке.

- Формируя новое распоряжение, строго соблюдайте хронологический порядок, иначе проверяющие заподозрят подлог.

- Утвердить документ имеет право только руководитель организации либо его заместитель или лицо, исполняющее обязанности руководителя.

- В документе обязательно укажите следующие реквизиты: Подотчетное лицо: фамилия, имя и отчество (при наличии), должность.

- Сумма подотчета: указывайте сумму и прописью и цифрами, в рублях и копейках.

- Целевое назначение: пропишите конкретное назначение выделяемых денег.

- Срок подотчета: укажите предельную дату (число, месяц, год), до которой выдали деньги.

Не забудьте назначить ответственное лицо, например, главного бухгалтера. Если в организации отсутствует бухгалтерия, то контроль за соблюдением данного распоряжение должен быть возложен на руководителя.

К таким работникам относятся лица, которые для осуществления разных целей имеют право получать из кассы учреждения деньги.

Кто является подотчетным лицом?

К данным целям относятся следующие:

- Командировки – для пропитания и проживания лица, выполняющего задание;

- Представительские расходы – с целью заключения договоров, совершения презентаций;

- Закупка горюче-смазочных материалов для нужд организации;

- Операционные и хозяйственные расходы;

- Экспедиции и прочие.

Также деньги выдаются филиалам компании, которые не располагают автономным балансом и не имеют собственной бухгалтерии.

Перед выдачей необходимой суммы составляется приказ, на основании которого бухгалтерия и выдает средства.

Как удержать по исполнительному листу из зарплаты, узнаете по ссылке.

Приказ – это основание для выдачи средств с целью оплаты тех или иных расходов. Также в качестве основания для данных действий может быть резолюция на служебной записке, счете и прочих бумагах.

Приказ составляется до начала всего процесса по выдаче денег и осуществлению расходов и ни в коем случае не после.

Пример приказа.

При этом в приказе уточняется, что он выдается именно на данный период для таких-то нужд и с таким-то расходом, все прочие суммы выдаются на основании отдельного документа.

Вы платите серую зарплату своим сотрудникам? Тогда посмотрите тут, чем это может вам грозить.

- Если выполнить все наоборот – сначала отчет, а затем составление документации у налоговой службы могут возникнуть нежелательные вопросы, такая трата будет расценена инспектором как займ сотруднику или купля-продажа с желанием обойти уплату налогов по внутренним расходам организации.

- Выдает и подписывает приказ руководитель организации или уполномоченное им лицо, к примеру, заместитель, главный инженер или начальник отдела.

- Для выдачи подотчетной суммы, бухгалтерия оформляет расходные ордера на основании заранее определенного перечня документов, среди которых основными являются авансовый отчет и доверенность.

- Доверенность – это документ, благодаря которому предъявитель может выполнять определенные действия с полученной суммой от имени предприятия.

Регистрируется документ в специальном журнале.

Доверенность выдается один раз и если в ней не указаны сроки ее действия, то нормативным сроком является 1 год с дня выдачи, при отсутствии в доверенности даты выдачи, документ считается не действительным. Она имеет 1 экземпляр, сама доверенность остается у предъявителя, а ее корешок с указанием всех реквизитов у бухгалтера.

О минимальной заработной плате в различных регионах РФ узнайте здесь.

Авансовый отчет формируется после выполнения поставленной задачи, самим сотрудником, вот почему важно, чтобы круг подотчетных лиц был ограничен и постоянен, так как для заполнения данной документации необходимо иметь соответствующий опыт.

Что такое журнал регистрации и как его правильно вести, вы узнаете все по ссылке.

Важно: данное лицо не имеет право передавать полученные средства третьим лицам, и обязано отчитаться за их использование в установленные сроки:

- Через 3 дня после их получения;

- Через 3 дня после прибытия из командировки;

- Через 10 дней после прибытия с загранкомандировки;

- Через время указанное в приказе.

Учет расчетов с подотчетными лицами.

Законодательством РФ четко установлены правила пользования подотчетными суммами – пока сотрудник не отчитается за использование предыдущих сумм, новую он не получит.

- Приказ о назначении подотчетных лиц является нормативным документом и определяет кроме круга данных лиц, суммы выдаваемых средств и сроки на которые они предоставляются.

- Приказ о подотчетных лицах складывается со следующих пунктов:

- В шапке

- Реквизиты и название организации;

- Дата составления и утверждения документа;

- Далее следует список подотчетных лиц, с указанием инициалов и должностей;

- Подробная информация о суммах, выдаваемых на руки и их использование, а также обозначаются сроки по сдаче отчетности и возврата остатка;

- Инициалы с расшифровкой руководителя или уполномоченного лица и подпись;

- Инициалы и подпись лица, ответственного за выдачу средств.

Какие нужны документы для регистрации ИП – тут вы найдете всю информацию.

Так как приказ должен содержать большое количество информации составлять его следует предельно грамотно.

Данный документ не имеет унифицированной формы и составляется каждой организацией индивидуально.