Закрытие смены

В любой организации в обязательном порядке должна вестись кассовая документация, а за прием, хранение и распределение денег в кассе должен отвечать кассир, назначенный приказом руководителем предприятия.

Кассир — является материально ответственным лицом. Он должен знать порядок ведения кассовых операций и в процессе работы соблюдать все правила. Это касается сохранности денег в кассе, ведения кассовой книги, оформление документации.

Исполнять обязанности кассира в организации могут разные сотрудники, например, бухгалтер или в небольшом магазине — продавец. Помещение кассы должно обеспечивать надлежащий уровень защиты и сохранности денег – быть по мере возможности изолированным без возможности доступа посторонних лиц.

Минусы самоинкассации

Минусов самоинкассации «Сбербанка» совсем немного:

- За тарифный план придется заплатить (от 1100 до 4800 рублей в месяц).

- При каждой инкассации взимается комиссия (до 0,5 % от суммы).

- Операции с наличными деньгами осуществляются в терминалах общего пользования, есть риск подвергнуться нападению со стороны злоумышленников.

Для Москвы и других регионов работает круглосуточная служба поддержки по тел.. Если деньги долго не поступают на счет, ответы можно получить по тел., а если возникли проблемы с работой банкомата, следует набрать телефон 0321.

Кто оказывает услуги инкассации

В соответствии с действующим законодательством, инкассация наличных денежных средств для зачисления на банковский счет, может осуществляться:

- напрямую в кассы банка;

- посредством инкассаторской службы, которым поручается транспортировка денежной массы;

- через специальную инкассаторскую службу «Росинкас», действующую по лицензии Банка России;

- при помощи федеральной почтовой связи;

- напрямую в автоматические сейфы.

У многих банковских организаций сегодня есть собственная служба инкассации. Перевозка денег и других ценностей производится в спецсумках, на которые проставляется контрольная пломба. Двухсторонний договор, между банком и обслуживающей организацией, подразумевает безопасную инкассацию денежных средств до кредитной организации и полную материальную ответственность за сохранность наличных. Когда заключается договор, то определяется время и периодичность визита инкассаторов, в соответствии с графиком работы организации.

Приехав на объект в установленное время, инкассаторы проверяют сохранность пломб на передаваемой им спецсумке, сверяя с образцом. Если целостность сумки и соответствие пломбы образцу не вызывают сомнений, то инкассатор забирает спецсумку и обеспечивает ее безопасную перевозку в банк. Если есть замечания относительно упаковки наличности (например, спецсумка повреждена), то кассир еще раз пересчитывает деньги в присутствии сотрудника инкассирующей организации.

Банк России, имевший в своем составе Управление специальных перевозок, с 1 июня 2020 года упразднил эту структуру и передал ее имущество Российскому управлению инкассации (Росинкас). Если у финучреждения, которое обслуживает организацию (например, магазин), нет собственной службы инкассации, то вариантом будет обращение к услугам Росинкаса, с составлением трехстороннего договора и определением ответственных лиц с каждой стороны (документ является юридической гарантией для клиента).

Читайте также: Срок полезного использования основных средств – классификатор 2020 года

В некоторых ситуациях (например, подходящих расценках за услугу) инкассацией денежных средств организации или перевозкой ценных объектов, могут заниматься частные охранные предприятия (ЧОПы). При этом наличие лицензии не является обязательным – охранные предприятия по закону имеют право на сопровождение денежной наличности.

- Клиент (предприятие торговли и др.), который нуждается в перевозке наличности, заключает трехсторонний договор с финучреждением и охранным предприятием.

- В определенное время, по утвержденному графику заезда, сотрудник ЧОП забирает у кассира торгового предприятия подготовленную сумку с деньгами и документы, обеспечивая безопасную доставку до кредитного учреждения.

- Банк в установленной форме принимает деньги, пересчитывает их и зачисляет на счет клиента.

Какой бы вариант инкассаторских услуг не выбрал клиент, он должен знать, что сегодня это очень широкая область деятельности. Сюда входят такие направления, как:

- транспортировка денег до банковского отделения;

- перевозка наличных средств на предприятие;

- доставка мелких банкнот и/или разменной монеты взамен крупных купюр;

- сопровождение материальных ценностей и документов между структурными подразделениями клиентской организации.

Что такое инкассация

Инкассация — это услуга по перевозке денег или других ценностей под охраной: простыми словами, вы передаёте охранникам деньги и сопроводительные документы, чтобы они положили средства на ваш расчётный счёт.

Эту услугу оказывает банк, в котором у вас открыт счёт, или организация со специальной лицензией (закон «О банках и банковской деятельности»). Чаще всего инкассаторы отвозят наличность в банк, но возможны и другие направления: из банка, между офисами компании, в другую организацию или частному лицу.

Для чего нужна

Обычно услугу заказывают, чтобы соблюдать лимит кассы. По закону большинство организаций утверждают лимит остатка наличности — максимальную сумму, которую можно хранить в кассе. Все деньги сверх этой суммы надо отправлять на расчетный счет. Но устанавливать лимит обязан только средний и крупный бизнес, а ИП и малые предприятия могут работать без этого показателя: держать в кассе сколько угодно денег и переводить их на расчётный счёт, когда захотят.

Также инкассация нужна для безопасной транспортировки выручки и экономии времени. Вы можете и сами или с помощью кассира зачислять наличку на счёт через операциониста в отделении. Но мешок с деньгами нужно еще довезти до банка и потратить время на поездку. Вооруженные охранники в бронированной машине — более надёжный вариант доставки, хотя бы потому что они вернут вам всю сумму, если с нею что-то случится по дороге.

Плюсы и минусы

Плюсы инкассации очевидны: вы не рискуете и почти не отвлекаетесь от работы.

- Безопасность. Вооруженные люди охраняют вашу наличность и гарантируют, что деньги попадут на счёт. Вы заключаете с ними договор материальной ответственности и не беспокоитесь за свои средства. Если же вы везёте выручку в банк самостоятельно, то отвечаете за неё сами. И у вас нет автомата и броневика.

- Без простоев. С инкассаторами не придется тратить время на доставку денег и очередь в банке. Если же этой задачей занимаетесь вы или кассир, страдает бизнес: в такие промежутки вы не зарабатываете.

- Скорость зачисления на счёт. При инкассации деньги поступают на расчетный счет быстрее, чем при классической передаче операционисту, ваши обороты не падают.

Минус тоже простой — бюрократия. Чтобы периодически вызывать машину за деньгами, придётся собрать документы и подписать договор с банком или лицензированной компанией. Потом каждый раз заполнять стопку документов и упаковывать деньги в мешок.

Готовить деньги и бумаги нужно делать строго ко времени: инкассаторы работают по графику и не могут задержаться у вас даже на 10 минут. Если вы забыли оформить бумаги или посчитать деньги, придется писать отказ и платить за холостой выезд.

Оприходование денежных средств в банке

Содержание операцийДебетКредитПервичный документСданы наличные деньги инкассаторам5750Расходный кассовый ордер, Квитанция к сумкеДенежные средства зачислены на расчетный счет организации5157Выписка банка по расчетному счету

В бухучете расходы на инкассацию обычно относят к прочим расходам на основании п. 11 ПБУ 10/99 «Расходы организации» и списывают в дебет счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы».

Однако организации могут принять решение включить стоимость услуг инкассации в состав расходов по обычным видам деятельности и учитывать ее на счете 44 «Расходы на продажу» или на счете 26 «Общехозяйственные расходы» (п. п. 4, 5 ПБУ 10/99, п. п. 4, 7 ПБУ 1/2008 «Учетная политика организации»).

Содержание операцийДебетКредитПервичный документУчтено вознаграждение за услуги инкассации44 (26, 91-2)60 (76)Акт приемки-сдачи оказанных услугОтражен НДС с суммы вознаграждения за услуги инкассации1960 (76)Счет-фактураПринят к вычету НДС с суммы вознаграждения за услуги инкассации (при наличии права на вычет)6819Счет-фактура

Читайте также: Заявления на стандартный налоговый вычет – образец 2020 – 2020

В налоговом учете стоимость услуг инкассации можно учесть как прочие расходы, связанные с производством и (или) реализацией, или как внереализационные расходы (пп. 25 п. 1 ст. 264, пп. 15 п. 1 ст. 265 НК РФ).

К какой именно группе (к прочим или внереализационным расходам) организация отнесет расходы на оплату услуг по инкассации, она вправе определить самостоятельно (п. 4 ст. 252 НК РФ).

Расходы на инкассацию признаются на дату подписания сторонами акта приемки-сдачи оказанных услуг (пп. 3 п. 7 ст. 272 НК РФ).

При приеме наличных денег от инкассаторов в банке могут быть обнаружены излишек или недостача наличных денег, в том числе из-за наличия фальшивых купюр.

Недостачи, выявленные при инкассации, банк оформляет актом пересчета наличных денег, а организация списывает на счет 94 «Недостачи и потери от порчи ценностей». Основанием для записи является акт пересчета наличных денег. Банк составит его в произвольной форме и передаст вам второй экземпляр (п. 4.6 Положения о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации (утв. Банком России 29.01.2018 N 630-П)).

Списание фальшивых купюр производят, когда получена копия акта экспертизы денежных знаков, которую вручит вам банк (п. 15.9 Положения N 630-П). При этом соответствующая сумма списывается также на счет 94.

Потери в виде недостачи наличных денег, в том числе из-за наличия фальшивых купюр, учитывайте на счете 94 до принятия решения об источнике покрытия потерь.

Содержание операцийДебетКредитПервичный документСписана недостающая сумма (в том числе фальшивые денежные знаки)9457Акт пересчета наличных денег,

Копия акта экспертизы денежных знаковСодержание операцийДебетКредитПервичный документНедостача денежных средств, выявленная при инкассации, списана за счет виновного лица73-294Приказ руководителя,

Согласие виновного лица на возмещение ущербаНедостача денежных средств, выявленная при инкассации, списана в состав прочих расходов91-294Приказ руководителяСодержание операцийДебетКредитПервичный документОтражена сумма излишка, выявленная банком (источник возникновения не установлен)5791-1Акт пересчета наличных денег

Для того чтобы наличность была доставлена до банка без инцидентов, необходимо строгое соблюдение правил всеми участниками этого процесса – кассиром, передающим деньги и инкассационным работником, перевозящим ценности до кредитной организации. Наряду с законодательными нормами, эти правила перевозки в конкретном случае могут регламентироваться подписанным договором, который определяет периодичность приезда за наличностью, количество инкассационных сумок и др.

Банком России разработано специальное положение №373-П от 12.10.2011, согласно которому, вся наличность, имеющаяся у организации сверх установленного лимита должна сдаваться в банк. Самым безопасным способом для этого является обращение к услугам инкассаторов. Накопление сумм, превышающих установленный лимит, возможно только при выдаче заработной платы (и других выплат), а также – в выходные и праздничные дни. Нарушение правил кассовых операций, влечет за собой штраф по статье 15.1 Кодекса об административных правонарушениях РФ:

- для должностных лиц – 4000-5000 рублей;

- для организаций – 40000-50000 рублей.

Инкассация денежных средств от клиента до кредитной организации, подразумевает предоставление банковским работникам отпечатков пломбы, которая будет ставиться на перевозимые спецсумки. Такая пломба должна содержать номер клиента, его фирменный знак или сокращенное название компании. Оттиски пломбы заверяются директором (или уполномоченным лицом) – один экземпляр передается банковской организации, а другой остается у компании и предъявляется инкассаторам при передаче сумок.

Перед тем, как будет произведена инкассация денежных средств, кассиру организации необходимо произвести подготовительные действия. Сюда входит:

- пересчет сумм, подготовленных к перевозке, упаковка наличности согласно правилам Банка России, размещение денежных средств внутри инкассаторской спецсумки (количество сумок зависит от объема инкассируемых средств, при большом объеме их может быть несколько);

- составление документации к каждой сумке (экземпляры препроводительных ведомостей, накладные и квитанции – на каждую из них ставится подпись и печать);

- вложить внутрь спецсумки необходимые документы, затем опломбировать ее установленным образом, расположив пломбу как можно ближе к узлу и оставив свободные концы не длиннее 2 см.

При приеме сумок от клиента, инкассатору предписано строгое соблюдение последовательности действий. Для этого инкассационный работник:

- предъявляет кассиру необходимые документы (удостоверения личности, доверенности, явочной карточки) и дает пустую сумку для следующего приезда;

- проверяет пломбы на подготовленной сумке с наличностью на отсутствие повреждений;

- сверяет соответствие сумм во всех документах;

- расписывается на квитанции, с постановкой даты и печати.

После доставки денег в банк, инкассационный работник сдает сумку ответственному лицу. Принимая наличность, банковский сотрудник проверяет сумку и пломбу на наличие повреждений, сверяет препроводительные документы – явочную карточку и кассовый ордер. При отсутствии замечаний, наличность считается принятой – инкассатор перестает нести за них материальную ответственность.

На практике у бухгалтеров очень часто возникают ситуации, когда сотрудник, собирая инкассаторскую сумку, допускает ошибку, в результате чего в инкассаторской сумке оказываются лишние купюры либо образуется недостача.

Рассмотрим типовой порядок ведения бухгалтерского учета хозяйственных операций, связанных с недовложением и перевложением денежных средств.

Читайте также: Финансы предприятий. Шпаргалка (М. С. Клочкова, 2009)

Далее по тексту используются следующие счета:

- 50 – «Касса»;

- 51 – «Расчетные счета»;

- 57 – «Переводы в пути»;

- 91-1 – «Прочие доходы»;

- 91—2 – «Прочие расходы»;

- 94 – «Недостачи и потери от порчи ценностей».

Перевложение денежных средств в инкассаторскую сумку.

В кассе организации в этом случае образуется недостача. Сумма недостачи должна быть зафиксирована по итогам инвентаризации. Бухгалтер сделает запись по дебету счета 94 в корреспонденции со счетом 50 (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31 октября 2000 г. № 94н).

Сумма недостачи может быть отнесена на материально ответственное лицо (кассира) либо списана на потери организации.

Но сумма недостачи может быть обнаружена и кассиром банка, который принимает выручку и пересчитывает ее. В этом случае организация получит выписку с расчетного счета, в которой будет указано, что на расчетный счет зачислено больше, нежели было передано инкассаторам.

Рассмотрим на примере.

1) Передача денежных средств инкассаторам отражается записью

Дт 57 Кт 50, 100 руб.

Дт 94 Кт 50, 10 руб.

3) Поступили инкассированные денежные средства на расчетный счет

Дт 51 Кт 57, 110 руб.

4) Дт 51 Кт 57, 100 руб. – в пределах сумм, переданных инкассаторам по данным бухгалтерского учета

5) Дт 51 Кт 91-1, 10 руб., – сверх сумм, переданных инкассаторам по данным бухгалтерского учета

6) Дт 57 Кт 91-1, 10 руб.

Дт 70 Кт 94 (сторно)

Дт 91-2 Кт 94, 10 руб.

Недовложение денежных средств в инкассаторскую сумку.

Выявленный излишек в кассе организации сформирует доход организации.

Недостача, которую обнаружит кассир банка при пересчете инкассированных денежных средств, создаст прочий расход, который не будет учтен для целей обложения налогом на прибыль.

Операция Проводки Суммы, рублей Документ Передача инкассатору наличности кассиром организации Кт 50, Дт 57 2 000 000 Расходный кассовый ордер, квитанция 0402300 Зачисление суммы на расчетный счет Кт 57, Дт 51 2 000 000 Банковская выписка по счету Комиссия банка за прием и пересчет наличности (0,2%) Кт 51, Дт 91 4 000 Банковская выписка по счету

Плюсы самоинкассации

Около половины российских предпринимателей по достоинству оценили преимущества, которые дает самоинкассация для ИП и малого бизнеса от «Сбербанка»:

- Возможность воспользоваться услугой в ближайшем банкомате.

- Пополнение счета в любой день недели и время суток, не оглядываясь на режим работы отделения банка и расписание инкассаторов.

- Деньги в течение нескольких секунд попадают на расчетный счет (исключение – выходные и праздничные дни).

- Отсутствие бумажной волокиты (необходимости заполнять сопроводительные документы).

- Контроль денежных средств через сервис «Бизнес-Онлайн» с любого доступного устройства.

- Экономия на услугах инкассаторов.

- Защита данных, самоинкассация по логину и паролю.

- Деньги зачисляются на определенный счет, указанный в шаблоне, прикрепленном к карточке вносителя.

- Данные о самоинкассации можно распечатать в виде таблицы.

- Можно настроить СМС-оповещение о поступлении денег на счет.

- Счет можно привязать к специальной карте, полученной в «Сбербанке».

Стоит отметить: с января 2020 года самоинкассация ИП по коду отменяется, войти в систему будет возможно только по логину и паролю. Если они будут утеряны, их можно восстановить через сервис «Бизнес-Онлайн».

Порядок проведения инкассации денежных средств

Подготовка наличности к отправке Подготавливаются необходимых документов, пересчитываются деньги

(для этого лучше использовать специальные машинки, для автоматического подсчета купюр). Наличность размещается по сумкам и на них ставятся пломбы.

Сдача денежных средств инкассаторам Кассир сдает выручку инкассаторам в специально отведенном помещении (при этой операции могут присутствовать директор, главный бухгалтер, контролер и ревизор). Транспортировка наличности в банк и приемосдача Инкассаторы перевозят полученные сумки в банк по заранее разработанному маршруту движения и передают их в установленном порядке.

Для каждого инкассируемого клиента, банком ежемесячно составляется явочная карточка 0402303 по форме, установленной Банком России. На такой карточке указывается:

- номера сумок, закрепленных за клиентом;

- название и адрес организации;

- график работы;

- время заезда.

Количество сумок, отводящихся на организацию, определяется объемом перевозимой выручки. Минимальное количество равно двум – приехав к клиенту, инкассатор оставляет ему пустую сумку 0402300 и забирает подготовленную с наличностью. Кроме сумки, перед выездом инкассационный работник получает:

- доверенность по установленной форме;

- штамп;

- ключи;

- явочную карточку 0402303.

Поэтому компании обращаются к инкассаторам, чтобы те отвезли наличные деньги в банк. Эта процедура помогает сэкономить деньги и защитить их от мошенников.

Читайте также: Как оформить и вести журнал регистрации приказов по личному составу?

А в нашей сегодняшней статье мы подробнее раскроем порядок проведения инкассации денежных средств и расскажем о нюансах данной операции.

Регулирует процесс инкассации указание Банка России № 3210-У. Иные нормативные бумаги отсутствуют. Под инкассацией понимается процедура сбора наличных денежных единиц и документов и перемещение их в банк для перевода на лицевой банковский счет компании. Выполняет эта процедура следующие важные задачи:

- Доставка выручки торговой организации в банк.

- Доставка денег из разных торговых точек в офис компании, чтобы оттуда передать их в банковскую организацию.

- Перевозка денег из банка в офис для выплаты зарплаты сотрудникам.

- Перевозка взятых в кредит денег из банка в офис.

- Доставка денежных средств из банковского учреждения в обменные пункты.

- Перевозка наличных между филиалами одной организации.

- Охрана сотрудников банка, которые перевозят документы или деньги.

Инкассация позволяет оперативно и, главное, с высокой степенью безопасности перемещать наличную выручку на расчетный банковский счет, что удобно. Также данная процедура поможет наполнить кассу необходимыми монетами и купюрами мелкого достоинства для удобства размена. Интересно, что сотрудники службы инкассации могут заниматься перевозкой не только денег, но и важных документов.

Инкассация денежных средств экономит рабочее время фирмы. Сотрудники, которые передали инкассаторам денежные средства, перестают нести за них ответственность, а это значит, избавляются от лишней головной боли.

Чтобы получить еще большую экономию, некоторые фирмы, работающие под одной крышей, заключают с инкассаторской службой совместный договор. Это удобно, если компании работают по одному графику, и услуга, таким образом, обходится дешевле всем.

Подготовка нужных документов на предприятии входит в обязанности кассира, на его плечах заполнение бумаг и взаимодействие с инкассатором.

Инкассация проходит по следующей схеме:

- Составляется график движения инкассаторской машины, который согласовывается с компаниями.

- Дежурный сотрудник инкассации заполняет специальную карточку, которая отдается в кредитную организацию.

- Далее он получает штамп, доверенность на перевозку и ключи.

- Ответственный работник компании перед сдачей денег предъявляет инкассатору документы, которые подтверждают его право распоряжаться деньгами. В явочной карте прописываются: номер сумки, название и адрес компании, код, телефон.

Правила проведения инкассации требуют, чтобы работник компании (обычно это кассир) предъявил такие документы:

- Накладная к сумке.

- Квитанция к сумке.

- Образец пломбы.

Кассир должен быть рядом с инкассатором в момент проверки пломбы на целостность, проверять правильность и точность заполнения документации.

Если при заполнении явочной карточки допущена ошибка, то ее можно исправить и подтвердить верность исправления подписью кассира. Если сотрудник отказывается сдавать сумку с деньгами, то пишет в специальной графе слово «отказ».

Сопроводительные документы в этом случае подтверждают, что ответственность за сохранность не перешла от компании к инкассаторам.

Если требования соблюдены, то работник банка принимает наличные. В конце инкассаторы сдают штамп, ключи, доверенность и карточки. На этом процесс сдачи закончен. Инкассация для физических лиц, по сути, проходит аналогично.

Именно так и происходит оформление бумаг, а затем процесс перевозки финансовых средств.

Передать деньги из кассы организации в банк с помощью инкассации – это самый проверенный и надежный способ. Для наличных денег такая перевозка будет безопасной и быстрой. Главное – заполнить верно всю документацию.

Инкассация через сервис «Бизнес-Онлайн» от Сбербанка

Чтобы продукты и услуги самоинкассации для предпринимателей стали более доступными, «Сбербанк» внедрил специальную программу. Этот онлайн-сервис позволяет предпринимателям:

- Быть на связи с сотрудниками банка, решать рабочие вопросы.

- Создавать и отправлять необходимые документы в кредитную организацию.

- Заказывать выписки по счетам.

- Пользоваться всеми видами услуг банка.

Как подключить самоинкассацию в «Сбербанк Бизнес-Онлайн»

Для того, чтобы воспользоваться услугой самоинкассации «Сбербанка» через банкомат, необходимо выполнить несколько обязательных условий:

- Открыть счет в «Сбербанке» и сообщить менеджеру о намерении воспользоваться данной опцией.

- Подписать договор об услуге.

- Получить уникальный клиентский код.

Только после этого можно приступать к настройке услуги самоинкассации на компьютере или телефоне:

- Создать учетную запись на сайте «Сбербанка».

- Найти , раздел «Вносители».

- Заполнить предложенный шаблон для зачисления выручки на счет. Шаблоны можно откорректировать под свои запросы.

- Создать список доверенных лиц, в чьи обязанности будет входить инкассация, указать их Ф.И.О. и телефон (на него будет отправлен логин и пароль для входа в систему).

Важно: ни при каких обстоятельствах нельзя предавать индивидуальные коды и пароли третьим лицам, для самоинкассации выбирайте банкомат в надежном месте, старайтесь не носить с собой большие суммы наличными.

Обязанности кассира при сдаче наличных

Вместе с наличностью, к приезду инкассатора кассир готовит необходимые документы. Это такая документация, как:

- препроводительная ведомость 0402300 в количестве трех экземпляров (один вкладывается внутрь сумки, второй передается инкассатору, третий остается у клиента);

- реестр проведенных операций (вкладывается в сумку) – отраженная в нем сумма должна совпадать с указанной в ведомости;

- накладная к сумке 0402300;

- квитанция к сумке 0402300.

Дождавшись приезда инкассатора, кассир передает ему спецсумку по установленному порядку. При этом, он:

- проверяет документы у инкассационного работника (удостоверения личности, доверенности, явочной карточки), сличает подписи и печати;

- заполняет явочную карточку;

- предъявляет образец пломбы;

- передает сумку с наличностью и необходимые документы.

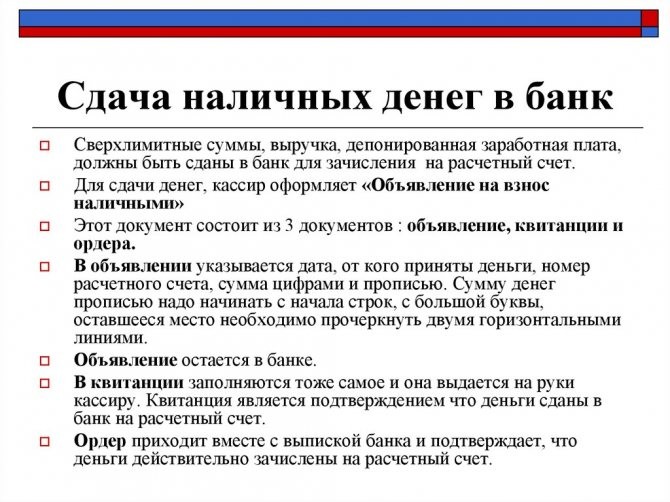

1) оформите расходный кассовый ордер (РКО) на передаваемую инкассаторам сумму наличных денежных средств. В строке «Выдать» документа укажите фамилию, имя, отчество кассира или иного работника организации, который отвечает за формирование и передачу инкассатору сумки с деньгами (Письмо Банка России от 16.10.2015 N 29-1-1-ОЭ/4065).

В строке «Основание» РКО напишите, например: «Для передачи в банк через инкассаторскую службу и зачисления на расчетный счет»;

2) сделайте запись в кассовой книге на дату составления РКО, на основании которого из кассы выданы деньги для передачи инкассатору, указав:

- номер РКО;

- фамилию, имя, отчество кассира, указанные в строке «Выдать» РКО;

- сумму выданных денежных средств;

3) заполните препроводительную ведомость к сумке;

Как оформить препроводительную ведомость к сумке

Препроводительная ведомость к сумке представляет собой комплект документов, который состоит из ведомости к сумке, накладной к сумке и квитанции к сумке.

Описание реквизитов (полей) препроводительной ведомости к сумке и порядок ее заполнения и оформления приведены в Приложении 9 к Указанию Банка России от 30.07.2014 N 3352-У.

Организация, сдающая наличные деньги, заполняет не все поля документов комплекта. При оформлении препроводительной ведомости, в частности, не нужно заполнять:

- поля для номеров ведомости, накладной и квитанции, так как они присваиваются и вписываются банком (Приложение 9 к Указанию Банка России от 30.07.2014 N 3352-У);

- поле «Опломбированную сумку N … без пересчета принял» в квитанции к сумке (Приложение 9 к Указанию Банка России от 30.07.2014 N 3352-У);

- поле «Акт вскрытия сумки и пересчета вложенных наличных денег», так как акт может быть составлен только сотрудниками банка при выявлении ими в сумке излишка или недостачи денег (Приложение 9 к Указанию Банка России от 30.07.2014 N 3352-У, п. 4.6 Положения о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации (утв. Банком России 29.01.2018 N 630-П)).

Заполняя поля «Символ» и «Источник поступления», используйте номенклатуру символов, утвержденную Указанием Банка России от 24.11.2016 N 4212-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации».

4) передайте деньги инкассатору. Для этого сделайте следующее (п. п. 4.2, 9.5, 9.6 Положения N 630-П):

- сложите деньги в инкассаторскую сумку;

- в сумку с деньгами вложите ведомость к сумке;

- упакуйте сумку таким образом, чтобы ее вскрытие было невозможно без видимых следов нарушения целостности упаковки;

- передайте инкассатору:

— сумку с наличными деньгами;

— заполненную накладную к сумке;

— заполненную квитанцию к сумке;

- предъявите образец упаковки инкассатору для проверки соответствия упаковки переданной сумки образцу;

- получите от инкассатора квитанцию к сумке с подписью инкассатора и печатью (штампом) инкассаторской службы и приложите ее к РКО.

Стоимость инкассации денежной наличности

Вид охраныДнейдо 3 часовдо 8 часов+1 часИнкассатор (с оружием)разовая услуга4 000 руб.6 000 руб.800 руб.5 дней—100 000 руб. /мес800 руб. Полная стоимость всех услуг инкассации доступна на этой странице

Для обеспечения сохранности денежных средств инкассация кассы производится в определенном порядке, который отражается в договоре и обязателен для соблюдения как сотрудниками инкассаторской службы, так и сотрудниками организации, где осуществляется инкассация денег.

Фальшивые купюры

Фальшивые купюры для организации не редкость, особенно если она осуществляет розничную торговлю. При этом часто встречаются случаи, когда фальшивая купюра выявляется банком уже при инкассации. Возникает вопрос, как документально оформить указанные операции.

В случае выявления сомнительного, неплатежеспособного или имеющего признаки подделки денежного знака Банка России контролирующий работник должен составить акт вскрытия сумки и пересчета вложенных наличных денег, предусмотренный в ведомости к сумке 0402300 и накладной к сумке 0402300. При выявлении сомнительной купюры она направляется в Банк России (п. 16.

При подтверждении того, что купюра является поддельной, она передается сотрудникам органов внутренних дел (п. 16.10 Положения № 318-П).

Копия акта экспертизы передается клиенту кредитной организацией в течение пяти рабочих дней со дня получения акта самой кредитной организацией (абз. 2 п. 16.10 Положения № 318-П).

Таким образом, в случае, если по факту приема денежных средств была выявлена фальшивая купюра, кредитная организация обязана выдать соответствующий документ по итогам экспертизы.

Читайте также: Срок давности по ндфл для юридических лиц задолженность перед ифнс

Необходимо отметить, что Акт экспертизы в настоящее время не утвержден и каждая кредитная организация может использовать свою форму документа.

Кассир выявляет сомнительную купюру, оформляет акт вскрытия сумки и пересчета вложенных наличных денег.

На основании акта вскрытия сумки бухгалтер оформляет недостачу денежных средств.

При завершении экспертизы, по результатам которой установлено, что купюра является фальшивой, сотрудник учреждения Банка России оформляет Акт экспертизы, который передается в кредитную организацию и затем клиенту.

На основании Акта экспертизы бухгалтер может списать недостачу денежных средств на потери компании или отнести ее на виновное лицо.

Для кого выгодна услуга самоинкассации

Самоинкассация «Сбербанк» – это зачисление наличных денег через терминал банка, если у клиента заключен договор на обслуживание. «Сбербанк» взаимодействует со своими клиентами по такой схеме еще с 2015 года.

Самоинкассация выгодна и удобна как хозяйствующему субъекту, так и самому «Сбербанку»:

- Вноситель не привязывается к распорядку работы банка, или времени приезда инкассаторской машины.

- У клиента освобождается много времени, которое можно потратить на основные проблемы.

- При самоинкассации «Сбербанк» можно сэкономить на комиссии.

- Снимается лишняя нагрузка на операторов и экипажи инкассаторских автомобилей.

Как проходит инкассация?

Перед тем как начать инкассацию субъекты заключают между собою договор, в котором прорисуется все ответственности сторон и материальное вознаграждение за проведенные операции, так же в договоре указывается график заезда инкассации. Инкассатор приезжает на инкассируемый объект в установленное время. Перед входом в кассовый узел или другое закрытое отдельное помещение, специально предусмотренное для проведения инкассации, инкассатор предъявляет кассиру свое служебное удостоверение.

Данные удостоверения сверяют со списком инкассаторов и только после этого предоставляют доступ в специально предусмотренное помещение. Уполномоченное лицо предоставляет инкассатору сопроводительные документы в опломбированной инкассаторской сумке в двух экземплярах, третий экземпляр сопроводительного документа находится в инкассаторской сумке.

Принимая опломбированную инкассаторскую сумку или мешок, инкассатор проверяет ее целостность пломбу и оттиск пломбиратор сверяет его с образцом оттисков пломбиратором. Образцы оттисков пломбиратором должны находиться в кассе субъекта инкассации. Про инкассирование средства передаются в кассу финансового учреждения, где так же проверяют целостность сумок и пломб, составляют журнал (акт) принятых сумок от инкассаторов.

Сегодня все чаше начинают использовать одноразовые инкассаторские пакеты, которые имеют повышенную защиту от несанкционированного открытия, а также в практику начинают входить сканирующие устройства, которые считывают информацию с инкассаторского пакета и передают ее на отдел инкассации и кассы банка.

Условия при работе с услугой самоинкассации

Если клиент заключил договор в «Сбербанке» на услугу самоинкассации, зарегистрировался на сайте, заполнил шаблон и получил индивидуальный код для входа в систему, он может вносить деньги на счет через любой банкомат «Сбербанка». Правда, есть некоторые ограничения:

- К зачислению принимаются только рубли РФ.

- Максимальный единовременный платеж – 100 тыс.руб. (важно придерживаться выбранного тарифа, в рамках которого производится инкассация).

- Вносить разрешается не более 40 купюр одновременно (появились новые аппараты, которые позволяют внести единовременно до 200 купюр, но их количество ограниченно).

- Банкоматы не принимают монеты и не выдают сдачу.

Как перевозятся материальные ценности?

Перевозка материальных ценностей осуществляется согласно нормативно-правовых актов, договора между субъектом и подразделением инкассации.

На основании договора отдел (сектор, подразделение) инкассации принимает заявку на перевозку материальных ценностей. Отделом инкассации выписывается доверенность на старшего бригады инкассации, на основании которой бригада инкассации получает материальные ценности. В доверенности прописывается личные данные инкассаторов бригады, вид материальных ценностей, начальный и конечный пункт доставки.

По прибытию в пункт получения материальных ценностей инкассация сдает доверенность в кассу субъекта, получает описи материальных ценностей в трех экземплярах, согласно которых проверяют и пересчитывают полученные ценности. Материальные средства упаковываются в инкассаторские мешки, на описях проставляются подписи членов бригады инкассации, которые подтверждают получение ценностей, и первый экземпляр описи остается в кассе субъекта, который передает ценности инкассаторам. Второй и третий экземпляр забирают инкассаторы.

Доставив ценности в кассу назначения, инкассаторы передают описи и материальные ценности материально ответственным лицам, где их проверяют согласно описи. Описи заполняются кассирами, получившими ценности. Инкассаторы проставляют свои подписи, которые подтверждают сдачу материальных средств в пункт назначения.

Материально ответственные лица за принятие ценностей проставляют свои подписи и личные данные в подтверждения принятия ценностей в полном объеме. Если есть нарушения или недостача доставляемых материальных ценностей, то составляется акт при всех материально ответственных лицах, на место вызывается служба безопасности учреждения и правоохранительные органы. Которые согласно закону имеют право проводить следственные действия.

Во время перевозки материальных ценностей и инкассации в последнее время используются только бронированные специальные автомобили, которые гарантируют безопасность жизни и здоровью инкассаторов и сохранность материальных средств при нападении.

Для каждой организации, осуществляющей инкассацию наличных денег, в банке ежемесячно оформляются номерные явочные карточки 0402303. Формы этого и других документов утверждены Положением Банка России № 318-П. В явочной карточке указываются номера закрепленных сумок, наименование, адрес, телефон организации, выходные дни, время окончания работы, время заезда инкассаторов и др.

С учетом объема инкассируемых наличных денег определяется количество порожних сумок, выдаваемых организации. Каждой сумке присваивается индивидуальный номер. Руководителем инкассации по согласованию с организацией устанавливаются время и периодичность заездов инкассаторов.

Перед выездом в организацию инкассаторы получают:

- Ш порожние сумки;

- Ш доверенности на перевозку и инкассацию наличных денег;

- Ш штамп;

- Ш ключи;

- Ш явочные карточки 0402303.

По прибытии в организацию инкассатор предъявляет кассиру:

- Ш документы, удостоверяющие личность;

- Ш доверенность на перевозку наличных денег (инкассацию наличных денег);

- Ш явочную карточку;

- Ш порожнюю сумку, закрепленную за клиентом.

Кассир организации в свою очередь предъявляет инкассатору образец пломбы, передает сумку с наличными деньгами, накладную к сумке 0402300 и квитанцию к сумке 0402300. Сумка должна быть опломбирована так, чтобы ее вскрытие было невозможно без видимых следов нарушения целости сумки и пломбы.

На сумку составляются препроводительная ведомость 0402300 и реестр проведенных операций. При этом сумма, указанная в препроводительной ведомости, должна соответствовать общей сумме наличных денег, отраженной в реестре проведенных операций. Ведомость и реестр вкладываются в сумку с наличностью.

Инкассатор в присутствии кассира проверяет целость сумки и пломбы, соответствие пломбы имеющемуся образцу, правильность заполнения накладной и квитанции. После заполнения кассиром явочной карточки инкассатор проверяет соответствие суммы наличных денег, проставленной в явочной карточке, накладной и квитанции.

При приеме сумки с наличными деньгами инкассатор подписывает квитанцию к сумке, проставляет штамп, дату приема сумки с наличными деньгами и возвращает квитанцию кассиру. Если инкассатор выявил нарушение целости сумки или пломбы или неправильное составление препроводительной ведомости к сумке, то прием сумки не производится.

Дефекты упаковки и ошибки в составлении препроводительной ведомости к сумке устраняются в присутствии инкассаторов, если это не нарушает график их работы. В ином случае прием сумок с наличными деньгами в организации осуществляется при повторном заезде инкассаторов в удобное для них время. Соответствующая запись заносится в раздел «Повторные заезды» явочной карточки.

Перевозка крупных сумм наличных денег, например, выручки из магазинов в банк, – это инкассация денежных средств. Многие видели инкассаторов за работой, выносящих специальные сумки с наличностью из торговых залов или загружающих банкоматы новыми кассетами с банкнотами для выдачи. Это вооруженные люди, прошедшие специальную подготовку и перевозящие ценности на специальном бронеавтомобиле – при необходимости они смогут дать преступникам достойный отпор. Главной причиной обращения к услугам инкассаторов является забота о сохранности денежных средств.

Как сделать самоинкассацию в «Сбербанке»

Самостоятельно внести выручку на свой счет можно двумя способами – найти ближайший банкомат или заказать его доставку «на дом».

Пошаговая инструкция 2020: самоинкассация через банкомат «Сбербанка»

- Выбрать опцию «Платежи наличными», строку «Кредиты и финансовые услуги».

- Перейти в раздел «Самоинкасация» и внести персональный код (самоинкассация по коду).

- После нажатия кнопки «Продолжить» выбрать один из счетов, куда необходимо внести деньги.

- Подтвердить согласие на совершаемую операцию (зеленая кнопка).

- Ознакомиться с условиями перевода средств, указать (по необходимости) дополнительные сведения.

- Провести анализ и проверить правильность внесенных данных.

- Вставить наличные деньги в купюроприемник и нажать кнопку «Оплатить».

Важная информация: карты с расположением ближайших банкоматов для самоинкассации ИП можно посмотреть на сайте банка.

Дополнительная услуга по самоинкассации от «Сбербанка»

С 2020 года клиентам «Сбербанка» доступна еще одна опция, связанная с инкассацией наличных средств. Совместно с дочерней , производителем онлайн-касс для торговых точек была запущена программа по доставке банкомата прямо в магазин или офис компании.

Это очень удобно в том случае, если поблизости нет банкомата, а ответственное лицо побаивается разгуливать по городу с большой суммой наличных денег.

Сколько стоит услуга

За каждый выезд придется заплатить 499 рублей (автоинкассация обойдется почти в два раза дороже), первые три выезда осуществляются бесплатно.

Обратите внимание: по окончании операции банкомат выдаст чек, который необходимо сохранять до тех пор, пока не будет получено подтверждение о зачисление денег на счет (в выходные дни процесс может затянуться на сутки).

В случае форс-мажорных обстоятельств, именно этот документ поможет подтвердить проведенную операцию.

Инструкция о порядке проведения инкассации в магазинах самообслуживания

1. Инкассация касс

1.1 Промежуточная инкассация

Ответственный за инкассацию, назначенный Распоряжением по магазину, либо управляющий магазина дает команду старшему охраннику, либо лицу его заменяющему, о начале проведения инкассации за период равный 20 минутам, умноженным на количество касс до времени инкассации назначенного банком.

Свободные кассы инкассируются в первую очередь.

1.1.1 При условии загруженности всех касс магазина (очередь во все кассы более 3 человек) ответственный за инкассацию выдает сменному продавцу (кассиру) разменные деньги («Службове внесення») и готовит непрозрачные пакеты для денежной наличности.

· Пересчет разменных денежных средств денежной наличности сменный продавец (кассир) осуществляет в комнате для инкассации и делает запись в журнале инкассации.

· Сменный продавец (кассир) в сопровождении старшего охранника (либо лица, его заменяющего) и ответственного за инкассацию подходят к инкассируемой кассе и ответственный за инкассацию в культурной и вежливой форме, предупреждает очередь о смене кассира.

· Ответственный за инкассацию на инкассируемой кассе снимает Х-отчет и делает «службову видачу» на разницу разменных денег сменного кассира (500грн).

· Работающий продавец (кассир) складывает всю денежную наличность из денежного ящика в непрозрачные пакеты и встает с кассы.

· Сменный продавец (кассир) садится за кассу, вкладывает свою денежную наличность в денежный ящик и начинает работу под своим кодом.

При проведении инкассации возле инкассируемой кассы обязательно должен присутствовать старший охранник (либо лицо, его заменяющее) и ответственный за инкассацию.

Продавцам (кассирам) категорически запрещено:

— пересчитывать денежную наличность на кассе;

— проходить с выручкой через торговый зал без сопровождения сотрудника охраны и ответственного за инкассацию

· Работающий продавец (кассир) со своей денежной наличности (выручкой) в сопровождении старшего охранника (либо лица, его заменяющего) и ответственного за инкассацию следует в комнату инкассации, где при закрытых на замок дверях в присутствии ответственного за инкассацию осуществляет пересчет денежной наличности на соответствие показаниям Х-отчета.

Посторонним лицам в инкассаторскую комнату вход строго запрещен. Периодическая проверка показаний «Х-отчета» производится только в комнате для инкассации.

· После пересчета работавший продавец (кассир) отбирает крупне купюры, заполняет кассовку с указанием даты, № кассы, Фамилии, суммы наличности (подготовленной для сдачи ответственному за инкассацию), ставит свою подпись и сдает ответственному за инкассацию.

· Ответственный за инкассацию в присутствии продавца (кассира), проверяет полученную от него денежную наличность, на наличие фальшивых купюр и производит пересчет купюр, после чего делает запись в Журнале инкассации о сданной сумме и ставят свои подписи.

· Ответственный за инкассацию сверяет сумму посчитанных денежных средств с показаниями Х-отчета.

· В случае выявления несоответствий делается запись в журнале инкассации, после чего:

— недостача сразу же возмещается продавцом (кассиром);

— излишки приходуются по данной кассе ответственным за инкассацию на системный товар, чек вклеивается в Журнал инкассации.

· Сумма, оставшаяся у продавца (кассира) как разменная монета (500грн), служит «службовим внесенням» для инкассации следующей кассы.

· Ответственный за инкассацию и продавец (кассир) в сопровождении старшего охранника (либо лица, его заменяющего) подходят к следующей инкассируемой кассе и повторяют всю вышеуказанную процедуру смен кассиров.

· Журнал инкассации должен быть прошнурован, пронумерован и скреплен подписями районного управляющего и районного бухгалтера, а также штампом их базового магазина. Ответственным за верифицирование, является управляющий магазина.

1.1.2 При условии слабой загруженности касс магазина (при наличии свободных касс)

· Ответственный за инкассацию в сопровождении старшего охранника (либо лица, его заменяющего) подходят к инкассируемой кассе, в культурной и вежливой форме перераспределяет очередь на свободные кассы и ставит табличку «Касса временно не работает».

· Ответственный за инкассацию на инкассируемой кассе снимает показания Х-отчета, после чего даёт кассиру команду на снятие денежного ящика. Продавец (кассир) снимает денежный ящик, встает с кассы и с денежным ящиком в сопровождении старшего охранника (либо лица, его заменяющего), ответственного за инкассацию следует в комнату инкассации.

· После пересчета денежной наличности продавец (кассир) отбирает крупные купюры, заполняет кассовку с указанием даты, № кассы, Фамилии, суммы наличности (подготовленной для сдачи ответственному за инкассацию), ставит свою подпись и сдает ответственному за инкассацию.

· Ответственный за инкассацию в присутствии продавца (кассира), проверяет полученную от него денежную наличность на наличие фальшивых купюр и производит пересчет купюр, после чего делает запись в журнале инкассации о сданной сумме и ставят свои подписи.

· Ответственный за инкассацию сверяет сумму посчитанных денежных средств с показаниями Х-отчета.

В случае выявления несоответствий делается запись в журнале инкассации, после чего:

— недостача сразу же возмещается кассиром;

— излишки приходуются по данной кассе ответственным за инкассацию на системный товар, чек вклеивается в Журнал инкассации.

В случае выявления недостачи свыше 100 грн. ответственный за инкассацию незамедлительно информирует ведущего специалиста отдела охраны СБ для организации проведения служебного расследования и согласовывает с ним дальнейшие действия.

Ø Ответственный за инкассацию совместно со старшим охранником (либо лицом, его заменяющим) сопровождает продавца (кассира) на рабочее место и производит «Службову видачу» за минусом 500,00 грн. на сумму сданной денежной наличности, после чего открывается касса.

Продавцу (кассиру) запрещается начинать работу без проведения операции «Службова видача»

Ø Ответственный за инкассацию и старший охранник (либо лицо, его заменяющее) подходят к следующей инкассируемой кассе и повторяют всю вышеуказанную процедуру.

1.2. После окончания рабочего дня, закрытия кассовой смены и магазина в присутствии сотрудников охраны производится последняя инкассация. В торговом зале и магазине не должны находиться посторонние лица.

· Ответственный за инкассацию производит снятие Х-отчета и сопровождает продавца (кассира) в комнату для инкассации, где происходит пересчёт денежной наличности.

· Продавец (кассир) пересчитывает денежную наличность и складывает её в непрозрачные пакеты (отдельно для инкассации и для «службового внесення» (500 грн.) на следующий рабочий день), заполняет на каждый пакет кассовку с указанием даты, № кассы, Фамилии, суммы наличности ставит свою подпись. Кассовки вкладывают в пакеты, которые сдают ответственному за инкассацию.

· Пересчет денежной наличности ответственным за инкассацию производит в присутствии продавца (кассира) в этот же день. После пересчета денежной наличности, предназначенной для «службового внесення» на следующий рабочий день, ответственный за инкассацию ставит свою подпись в кассовке и вкладывает ее в пакет с деньгами.

· Фактическая сумма сверяется ответственным за инкассацию с показаниями Х-отчета. Результаты инкассации заносятся в «Журнал инкассации» с отображением расхождений (излишки либо недостача), в котором ответственный за инкассацию и продавец (кассир) ставят свои подписи.

· В случае выявления несоответствий:

— недостача сразу же возмещается продавцом (кассиром);

— излишки приходуются ответственным за инкассацию в этот же день по этой же кассе на системный товар и чек вклеивается в Журнал инкассации.

· Ответственный за инкассацию после пробития излишков обнаруженных при пересчёте денежной наличности, снимает повторно Х-отчёт. После чего производит операцию «Службова видача» (на разницу между данными по Х-отчету и «Службовым внесенням» отложенным на следующий рабочий день (500 грн)), затем снимает Z-отчет.

· После этого переходит к инкассации следующей кассы.

В случае выявления недостачи свыше 100 грн. ответственный за инкассацию незамедлительно информирует ведущего специалиста отдела охраны СБ для организации проведения служебного расследования и согласовывает с ним дальнейшие действия.

· После проведения последней инкассации и передачи ответственному за инкассацию денег, денежные ящики кассовых аппаратов должны оставаться пустыми и открытыми во избежание взлома, в случае проникновения в магазин посторонних лиц.

При пересменке ответственных за инкассацию или при выходе на работу по каким-либо причинам другого ответственного за инкассацию, заступающий на смену ответственный за инкассацию перед началом рабочего дня в обязательном порядке обязан провести в присутствии старшего смены охраны пересчет всей денежной наличности (в том числе и «службових внесень»), находящейся в сейфе. В случае установления расхождений составляется Акт, на основании которого проводится служебное расследование управляющим магазина.

При выявлении расхождений в сумме свыше 100 грн. управляющий магазина незамедлительно информирует ведущего специалиста отдела охраны СБ для организации проведения служебного расследования и согласовывает с ним дальнейшие действия.

2. Формирование инкассаторской сумки

После инкассации всех касс ответственный за инкассацию приступает к формированию инкассаторской сумки.

Ответственному за инкассацию, сдающему денежную наличность инкассаторам запрещается перепоручать выполнение порученной ему работы другим лицам.

· Все суммы, подлежащие пересчету для формирования сумки, должны сопровождаться кассовками.

· Запрещается формирование денежных купюр по 100 шт. с указанием их количества и суммы вложенной денежной наличности.

· Вся денежная наличность подлежат пересчету два раза.

· По результатам пересчета составляется покупюрная опись, которая служит основанием для заполнения сопроводительной ведомости к сумке.

· Сопроводительные ведомости к инкассаторской сумке заполняются под копирку в трех экземплярах и подписываются ответственным за инкассацию лицом, каждая отдельно. Первый экземпляр сопроводительной ведомости вкладывается в специальный карман инкассаторской сумки, второй экземпляр передается с сумкой инкассатору, третий экземпляр с подписью инкассатора и печатью с номером маршрута остается у ответственного за инкассацию лица.

· Пломбировать инкассаторскую сумку с денежными средствами необходимо так, чтобы на пломбе был четкий оттиск с двух сторон. Концы шпагата, выходящие из пломбы, не должны быть длиннее двух сантиметров.

· При неготовности сумки ответственный за инкассацию в явочной карте записывает «сумка к сдаче не готова» и расписывается. Повторный заезд инкассаторов осуществляется за дополнительную плату согласно заключенному с банком договору по инкассации. Инкассаторская сумка с деньгами должна быть подготовлена до времени заезда инкассаторов, указанного в явочной картке, и находится в сейфе.

· Инкассация должна осуществляться строго по графику, утвержденному руководителем банка и руководителем ООО «АТБ-маркет». В случае необходимости изменения графика проведения инкассации, управляющий магазина может инициировать в Службу безопасности ООО «АТБ-маркет».

· За десять минут до времени прибытия инкассатора ответственный за инкассацию должен войти в комнату инкассации, закрыв дверь на замок, ожидать прибытия инкассаторов.

· При поступлении по телефону сообщения об изменении графика инкассации ответственное за инкассацию лицо обязано перезвонить в банк дежурному инкассатору для подтверждения изменения графика.

· По прибытию инкассаторов, перед входом в служебное помещение (если инкассаторы входят через торговый зал) либо при входе инкассаторов через служебный выход старший охранник либо охранник его замещающий обязан проверить удостоверение инкассатора и доверенность на получение товароматериальных ценностей, после чего проводит к комнате инкассации.

· Ответственный за инкассацию через окошко в двери, либо через дверь, приоткрытую на цепочку, обязан проверить следующие документы у инкассатора:

— удостоверение личности инкассатора,

— доверенность на получение товароматериальных ценностей,

— явочную карточку

— инкассаторскую сумку (номер которой, должен соответствовать номеру, закрепленного за магазином).

· При наличии всех документов и инкассаторской сумки с соответствующим номером, закрепленного за магазином, ответственный за инкассацию впускает инкассатора в комнату инкассации.

Инкассаторскую сумку необходимо осмотреть в присутствии инкассатора на предмет наличия дефекта (отверстие в ткани, ткань не плотно прилегает к металлическим рейкам и т. д.). В случае обнаружения дефекта данный факт актировать (форма Акта имеется у инкассатора), сумку возвратить в банк и немедленно сообщать по телефону дежурному (руководителю) подразделения инкассации, а также о данном факте сообщать в Службу безопасности ООО «АТБ-маркет». До выяснения обстоятельств сумка с денежными средствами инкассатору не передается.

При обнаружении недостачи в инкассаторской сумке, содержащей дефект, погашение ущерба будет производиться за счет ответственного за инкассацию в магазине.

Реквизиты документов, подлежащие проверке: на удостоверении личности наличие фотографии и печати, на доверенности личная подпись инкассатора, заверенная руководителем и главным бухгалтером и печатью кредитной организации, срок действия удостоверения и доверенности, явочная карта должна быть подписана руководителем подразделения инкассации и заверена печатью кредитной организации или подразделения инкассации.

При отсутствии хотя бы одного из перечисленных или неправильно оформленных документов, а также инкассаторской сумки с соответствующим номером, немедленно сообщать по телефону дежурному (руководителю) подразделения инкассации.

При соответствии всех документов ответственный за инкассацию запускает в комнату одного инкассатора и закрывает дверь на замок (Категорически запрещен вход в инкассаторскую комнату третьего лица). Сотрудник милиции, сопровождающий инкассатора и старший охранник магазина (либо лицо, его заменяющее) находятся возле двери комнаты для инкассации.

Ответственный за инкассацию обязан предъявить инкассатору оформленный в банке образец оттиска пломбиратора.

Инкассаторская сумка с денежными средствами должна находиться в сейфе до момента ее передачи инкассатору. Ключ от сейфа находится у лица ответственного за инкассацию.

При передаче денежных средств заполняется явочная карта, в которую вносится следующая информация: фактическое время заезда, номер инкассаторской сумки с наличностью, сумма денежных средств, вложенная в сумку, номер принятой от инкассатора пустой сумки и заверяется их подписями. Инкассаторы с денежной наличностью сопровождаются старшим охранником либо охранником до выхода из магазина.