Правила оформления прощения долга между юридическими лицами

Запрещено дарить активы предприятия. Это гласит статья номер 575 Гражданского Кодекса Российской Федерации. Чтобы у налоговых органов не было подозрений по поводу сделки о прощении задолженности, её необходимо правильно оформить.

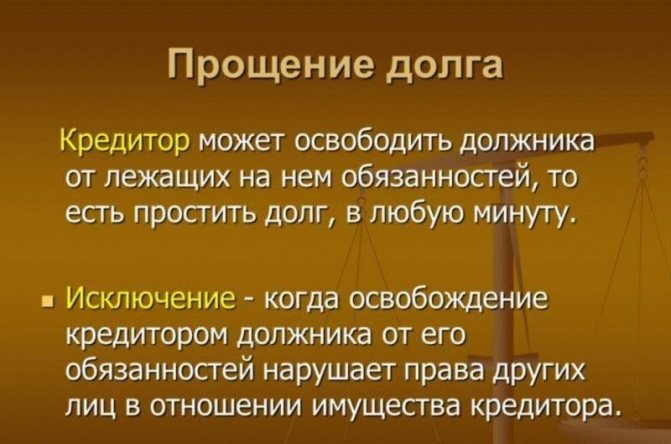

Статья номер 415 Гражданского Кодекса Российской Федерации разрешает кредиторам списывать или прощать долги компаний-должников. Но здесь важно, чтобы права предприятий-должников не были нарушены. Если такое предприятие не желает, чтобы ему простили задолженности, то оно должно оповестить об этом своего кредитора.

Рассмотрим варианты оформления прощения долгов. Их всего два:

- Отправка должнику письменного уведомления об отмене долгов. Дата прощения здесь начинается именно со дня получения письма.

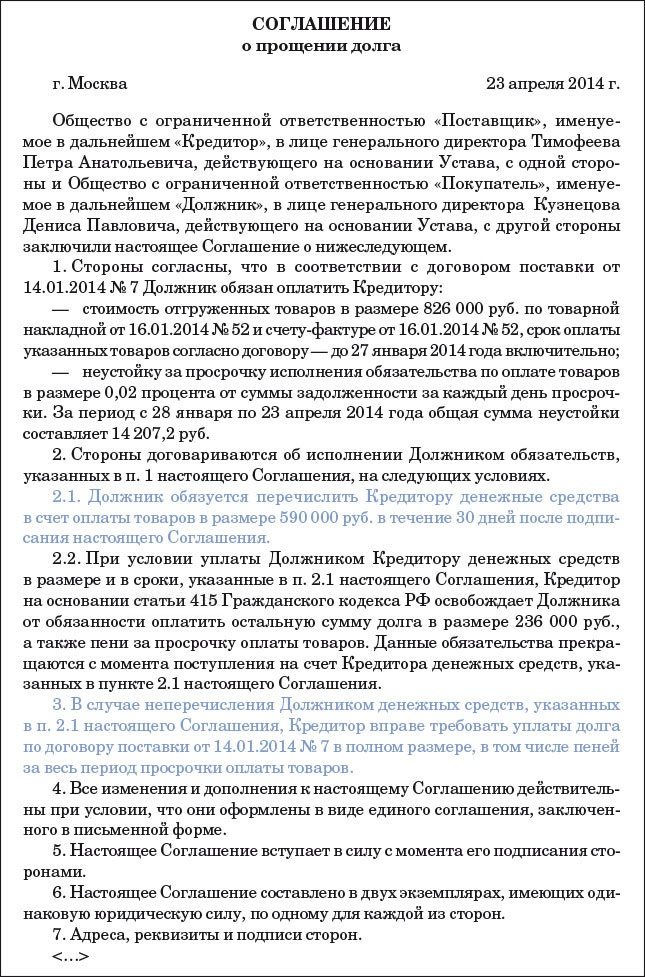

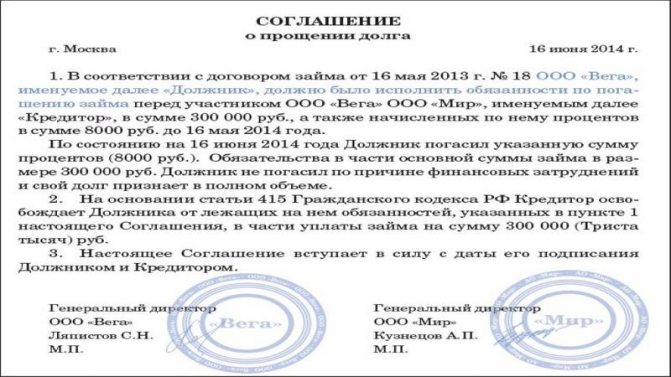

- Составление двухстороннего соглашения об отмене задолженности. К такому документу нужно прикрепить копии договоров и любые другие справки и бумаги, которые прописаны в тексте соглашения.

Что должно быть указано в соглашении?

Читайте также: До какого числа оплачивать налоги ип при упрощенной системе

- Общая сумма долгов, которые подлежат прощению.

- Предмет сделки.

- Согласие участников на процедуру прощения.

- Название организаций, заключающих соглашение, и их реквизиты.

- Условия и обстоятельства, при которых возможно списание задолженности.

- Реквизиты контракта, заключённого между участниками, на основе которого у одного из них возникли долги.

- Документальное подтверждение образовавшегося долга.

- Экономическое пояснение того, почему задолженность должна быть прощена, без наличия в нём признаков дарения.

Мнение эксперта

Макаров Евгений Сергеевич

Арбитражный управляющий с опытом работы более 10 лет

Чтобы соглашение имело юридическую силу, к сделке нужно приложить результаты сверки, которая покажет факт наличия задолженности у одного из участников.

Действия кредитора:

- Составить акт сверки с предприятием-должником.

- Послать неплательщику сообщение, в тексте которого будет отражено, что кредитор готов простить часть долга или полностью его списать.

- Дождаться ответного письма о согласии или возможных возражениях.

- Подтвердить сделку документально, оформив её отдельно, или как дополнительное соглашение к основному договору.

соглашения о списании долга по кредитному договору с учредителем вы можете здесь

Об интересах третьих лиц

Процедура дарения недопустима, если в ней участвуют только коммерческие организации. Исключение – обычные подарки, стоимость которых не превышает трёх тысяч рублей. Эта норма создана для того, чтобы защитить интересы инвесторов и собственников имущества.

Аналогичного подхода придерживаются, когда речь идёт о соглашении, достигнутом после решения мирового судьи. Главное, чтобы интересы третьих лиц не были задеты документом. В пользу чего предоставляются дополнительные доказательства. Заниматься их сбором должны сами заинтересованные лица.

Оформление процедуры прощения долга. Бухгалтерский учёт

Стоит отметить, что прощение долга не должно быть учтено в ходе исчисления налоговой базы. Из-за этого в бухгалтерском учёте постоянно возникают разницы с налоговыми обязательствами. Такое несоответствие необходимо отражать по ДЕБЕТУ 99 и КРЕДИТУ 68.

В случае заключения соглашения на прощение задолженности юридическому лицу могут быть использованы следующие проводки.

Операция ДЕБЕТ КРЕДИТ Фиксирование факта продажи готовой продукции 62 90.1 Начисление налога на добавленную стоимость 90.3 68 Отражение списания фактической себестоимости по отгруженной партии товаров 90.2 41 Перевод должником части суммы долга за счёт поставщика 51 62 Частичное/полное погашение задолженности при заключении договора о прощении долга 91.2 62 Постоянное налоговое обязательство на основании справки-расчёта 99 68

Мнение эксперта

Макаров Евгений Сергеевич

Арбитражный управляющий с опытом работы более 10 лет

Задолженность у предприятия может образоваться не только в связи с тем, что он вовремя не внёс плату за поставку товара или услуг, но и вследствие взятого кредита. Тогда здесь кредитор должен вести отдельный учёт по взятому займу и процентов по нему.

Обратите внимание! Кредитор может дать согласие на прощение не только основного долга, но и на проценты по нему.

В случае прощения долгового обязательства нужно учитывать следующее:

Читайте также: Как начислить аванс в 1С ЗУП Зарплата и Управление персоналом 3.1 (8.3)

- Прощёный долг вместе с процентами не признаётся расходной операцией. Но в бухгалтерском учёте такая операция повлечёт за собой расходы.

- В бухгалтерской проводке делается такая запись: ДЕБЕТ 91.2 КРЕДИТ 76 на сумму списываемых процентов по кредиту.

- Ввиду того, что займы не облагаются НДС, в случае списания долга по процентам, то налоговых последствий по этому виду не будет.

- После списания задолженности бухгалтер должен сделать следующие записи.

Операция ДЕБЕТ КРЕДИТ Отражение факта выдачи заёмных средств 58.3 51 Ежемесячная проводка начисления процентного вознаграждения с суммы задолженности по займу 76 91.1 Закрытие основного долга 51 58.3 Списание процентов по займу, прописанных в договоре прощения долга 91.2 76 Фиксация постоянного налогового обязательства 99 68

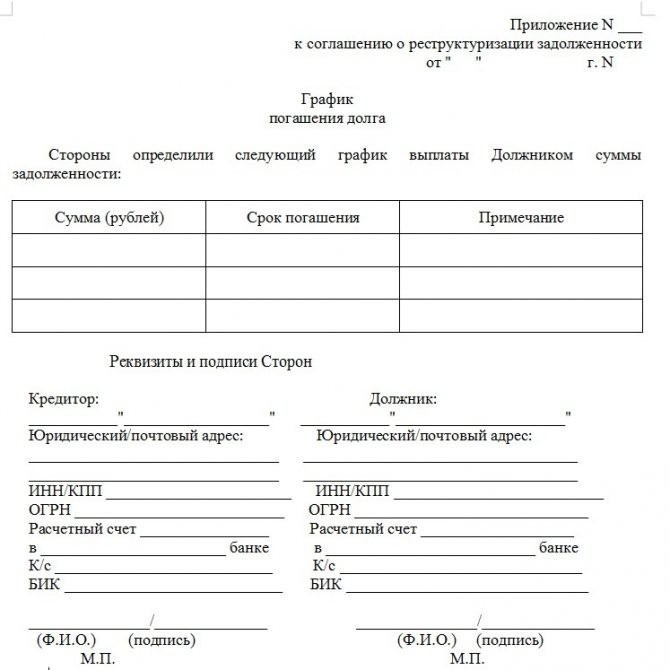

Образец типового соглашения о реструктуризации долга — готовый бланк для скачивания

Бланк типового соглашения о реструктуризации утвержден Правительством РФ 30 января 2003 года и имеет свой номер — №52.

Готовый бланк типового соглашения о реструктуризации долга, задолженности по кредиту или коммунальным платежам, можно бесплатно

Пример оформленного бланка:

Бланк соглашения о реструктуризации кредита в банке может изменяться, в зависимости от того, в какой банк вы обращаетесь. Также повлияет на содержание бланка соглашения индивидуальная ситуация клиента.

Никто не запрещает менять документ, но есть условия, которые менять нельзя. О них мы писали в статье о том, что представляет собой соглашение о реструктуризации.

Образец заявления о реструктуризации кредита в банк и суд

Правила оформления соглашения на реструктуризацию кредита

Оформляя соглашение о реструктуризации долга, вы должны учитывать некоторые правила.

Они помогут вам верно и без ошибок составить документ:

- Документ обязательно должен иметь название. Можно написать: «Соглашение о реструктуризации долгов». Без кавычек и точки в конце.

- Место заключения сделки, дата ставятся после названия.

- Далее прописываются данные каждой стороны: заемщика и кредитора.

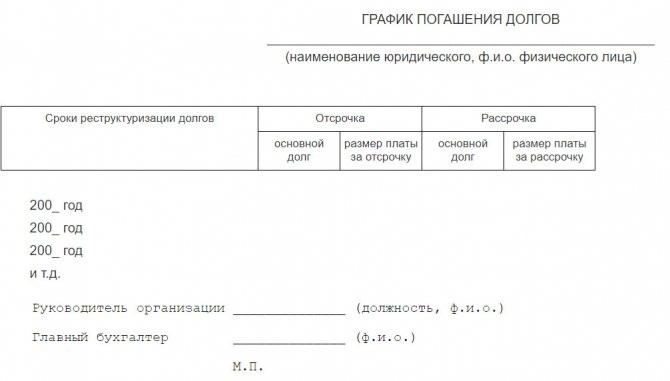

- В 1 разделе прописывается предмет соглашения. Обязательно должна быть прописана дата, на которую фиксируются основные долги, в каком размере. Если имеются другие задолженности, просрочки, штрафы то прописываются и они.

- Во 2 разделе обозначается способ реструктуризации.

- В 3 разделе указывается наличие графика погашения задолженностей и обозначается число, до которого ежемесячно заемщик должен будет вносить платежи.

- В 4 разделе описывается период оплаты за отсрочку или рассрочку.

- В 5 разделе документа должно быть зафиксировано процентное условие при отсрочки или рассрочки.

- В 6 разделе стоит указать, что штрафы, проценты и пеня, набегающие по основному договору аннулируются.

- В 7 разделе можно зафиксировать снятие ограничений, наложенных на имущество организаций, если они были.

- В 8 разделе стоит указать банковские реквизиты, по которым будут осуществляться платежи.

- Далее вы можете включить любые условия, которые посчитаете нужными в зависимости от вашей ситуации. Если банк не разрешит вносить коррективы, то вы можете попросить это сделать юриста.

- В разделе 15 обозначается, кому будет выдано соглашение. Как правило, его делают для банка, для заемщика, для территориальной комиссии.

- В конце документа кредиторы и заемщик должны поставить свои подписи.

- После них, а также после утверждения документации, подписи ставят члены территориальной комиссии.

Что такое соглашение о реструктуризации долгов — что говорит Закон?

Мы рассмотрели типовой договор. Он может быть изменен банковскими работниками, поэтому рекомендуем читать бумаги, которые вам дадут для подписания.

Юридические обоснования возникновения соглашения

Данная сделка считается абсолютно законной. Допускается заключить контракт в одностороннем порядке, когда кредитор направляет неплательщику уведомление о процедуре. А также оформить контракт можно при наличии всех участников.

Для придания юридической силы документу в него необходимо включить следующие сведения:

- Персональные данные всех участников соглашения.

- Справки или бумаги, указывающие на каком основании возникла задолженность.

- Необходимо прописать сведения о том, какое именно обязательство подлежит прощению.

- Размер долга, подлежащий списанию. Выразить его нужно именно в денежном эквиваленте.

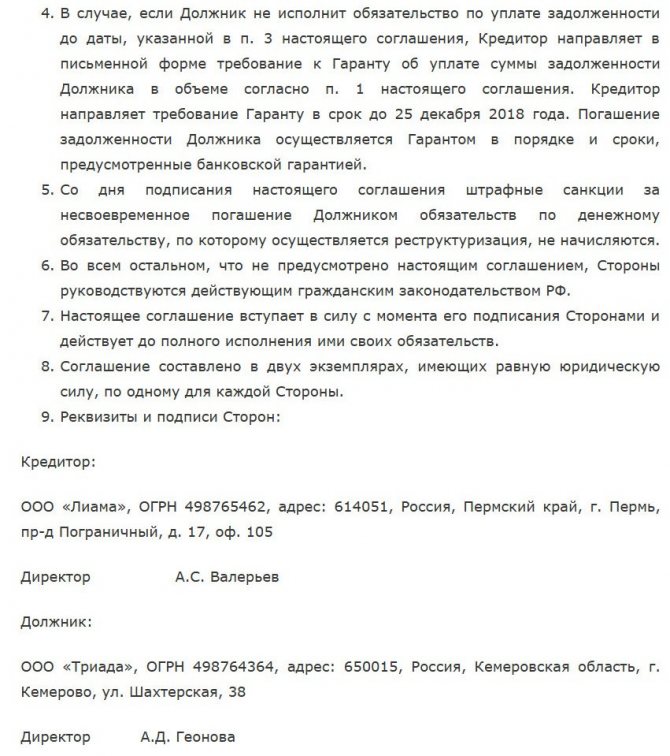

Правильное оформление договора — образец

Кредитор не имеет право расторгнуть прошлые условия в одностороннем порядке.

Читайте также: Как и где можно выгодно оформить дебетовую карту с начислением процентов?

Это будет нарушением прав должника, так как, в некоторых случаях, для него подобное решение не является выгодным. Это навязывание своих условий, которое пресекается законом.

Мировое соглашение оформляется только при личном присутствии обеих сторон дела. Вместо них могут прийти представители, наделённые соответствующими полномочиями. Существуют следующие правила по оформлению:

- Бумага составляется в двух экземплярах;

- Оформляется сделка, в которой должно иметься согласие займодателя на неё в письменной форме;

- Подпись ставиться обеими сторонами;

- Необходимо прописать условия, на которых исполняется процедура. К примеру, должник компенсирует отсутствие выплат предоставлением определённых услуг.

Подробнее все нужные пункты изучить поможет соответствующий . Если вы обратились к юристу для оформления, он может заключить, вместо соглашения, договор дарения. Это не вполне верно, так как это иная юридическая процедура. Такая бумага не может быть заключена между юридическими лицами, так как это влечёт за собой проблемы с налоговыми учреждениями.

После того, как мировое соглашение составлено, должник избавляется он необходимости в уплате долга. С него также снимаются обязательства по выплатам штрафов, пени, процентов, так как после проведения сделки, займодатель не имеет право начислять проценты.

Как выглядит процесс с точки зрения законодательства?

Такую сделку заключить довольно просто. Однако, чтобы избежать в дальнейшем проблем с законом, необходимо правильно её оформить. Иногда соглашение может стать предметом для оспаривания, так как есть подозрения, что её заключение повлекло за собой извлечение дополнительной выгоды. Если в ходе расследования выяснится, что активы были подарены, то здесь уже будут действовать другие законодательные акты. А это, в свою очередь, может вызывать серьёзные проблемы, если дело дойдёт до судебного разбирательства. Списание долгов путём дарения между юридическими лицами запрещено законами Российской Федерации.

Важно! Чтобы избежать подобных ситуаций, рекомендуем прикладывать к договору доказательную базу, которая сможет подтвердить правомерность сделки.

Признание долга с истекшим сроком давности

Судебная практика показывает, что нередки случаи, когда длительность исковой активности уже закончилась, а средства не возвращены. Если при этом не происходит совершения обязанным лицом действий, свидетельствующих о признании долга, то он фактически является безнадежным. Обращаться в арбитраж, если срок давности уже прошел, не получится, поскольку такие дела не рассматриваются.

В данной ситуации взыскать средства в принудительном порядке уже не выйдет, поэтому придется действовать иначе. Если получится договориться с должником, то погашение может производиться в добровольной форме, но это случается нечасто. Помочь может:

- Взыскание средств в мирном порядке.

- Инвентаризация, позволяющая списать задолженность.

- Отказ в последующем кредитовании недобросовестного заемщика.

- Внесение неплательщика в черный список.

- Продажа долга коллекторским организациям.

- Списание долга в соответствии с законодательством.

Данные меры могут спасти положение даже в сложной ситуации.

Прежде чем занять денежные средства кому-либо, необходимо взвесить все за и против, оценить платежеспособность и степень доверия кредитуемого. Если риски минимальны, то можно смело выдавать заем. Однако при первых же трудностях или «сигналах» о риске, нужно предпринимать действия для урегулирования ситуации, чтобы не спровоцировать усложнение положения дел и нежелательные судебные разбирательства, которые могут тянуться годами и вылиться в значительные материальные издержки на юридическое сопровождение.

Дополнительно о признании долга будет рассказано в видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать – напишите вопрос в форме ниже:

Как составить?

Прощение долга довольно часто применяется в деятельности предприятий, так как в этом случае можно тоже получить дополнительную выгоду. Как правило, сделка заключается в двустороннем формате. Выглядит она так:

- Отдельный договор.

- Дополнительное соглашение к основному контракту, на основе которого образовалась задолженность.

Примеры

Разберём ситуации, которые иногда складываются между юридическими лицами:

- Сделка оформляется, так как не были исполнены обязательства по поставке товара или оказанию услуг. Выгода — заключить более выгодный договор в недалёкой перспективе.

- С финансовой организацией, где предприятие оформило займ, подписывается контракт. Здесь списание задолженности происходит как реструктуризация или входит в её программу.

- Предприятия прощают друг другу задолженности.

- Прощение долга по кредиту.

Обратите внимание! Списать нужно не только долги в денежном выражении, но и обязательства иного характера.

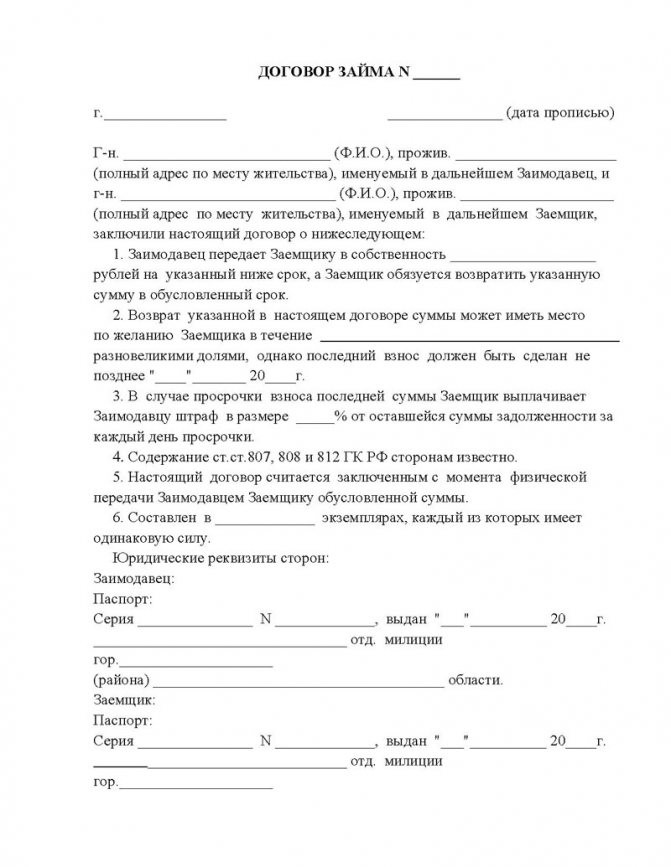

Порядок оформления выдачи заемных средств учредителю

Гражданский Кодекс РФ разрешает выдавать и получать займы. Одной стороной сделки может выступать учредитель, а второй – его собственная фирма. Причем обе стороны могут выступать в роли как заимодавца, так и заемщика.

В сделке, когда в роли заемщика выступает учредитель, важно соблюсти все юридические правила:

- Если фирма создана группой людей, необходимо получить согласие на выдачу заемных средств от всех учредителей. Для этого собирается совет, решение которого оформляется специальным протоколом. В документе прописывается согласие соучредителей на выдачу кредита.

- Предварительно обсуждаются существенные пункты договора: сумма, сроки, отсутствие (наличие) процентов за пользование заемными средствами, график погашения долгового обязательства.

- Обязательно составляется договор в письменном виде, который подписывается заемщиком и заимодавцем. В ситуации, когда заемщик и заимодавец являются одним лицом, договор должен быть завизирован независимым представителем фирмы. Для этой роли подойдет главный бухгалтер или финансовый директор.

- После оформления документов учредитель получает деньги через кассу компании или путем перечисления на его расчетный счет.

Как не сделать процедуру прощения процессом дарения?

Чтобы не возникало сомнения, учитывайте следующую информацию:

- Желательно списывать лишь часть задолженности, а в отношении второй части попросить должника дать гарантии, что она будет закрыта.

- Можно списать и всю задолженность, но тогда необходимо предоставить всю информацию, подтверждающую невозможность частичного возврата обязательств. Или же возврат долга может повлечь за собой убытки или новые затраты у кредитора.

- В соглашении нужно прописать, что неплательщик желает в дальнейшем продолжать сотрудничество с кредитором.

- Иные доказательства того, что сделка не является дарением.

Налогообложение должника — физического лица

Согласно положениям налогового законодательства в случае прощения долга по договору займа физическому лицу у последнего возникает доход — экономическая выгода (п. 1 ст. 41 НК РФ) в размере списанного займа и процентов (при выдаче займа под проценты). Данная сумма подлежит обложению НДФЛ по ставке 13% (п. 1 ст. 210, п. 1 ст. 224 НК РФ, письмо Минфина России от 17.10.2016 № 03-04-07/60359).

При списании долга по беспроцентному займу налогооблагаемый доход в виде материальной выгоды от экономии на процентах у плательщика не возникает (письмо Минфина России от 28.10.2014 № 03-04-06/54626).

Организация-кредитор, являясь налоговым агентом, обязана провести все соответствующие перечисления в бюджет.

Если кредитор является работодателем должника, причитающаяся к уплате в бюджет сумма НДФЛ может быть удержана из выплачиваемых работнику денег (п. 4 ст. 226 НК РФ).

При невозможности совершить указанные перечисления налоговый агент обязан сообщить об этом плательщику и налоговому органу по месту своего учета (п. 5 ст. 226 НК РФ, приказ ФНС России от 16.09.2011 № ММВ-7-3/[email protected]).

Читайте также: Срочные онлайн займы до 1000000 рублей на банковскую карту без отказа

В таком случае уплату НДФЛ с указанных доходов физические лица осуществляют на основании уведомления налогового органа (п. 6 ст. 228 НК РФ).

ВАЖНО! Если величина прощенного долга равна или меньше 4 000 руб. либо долг прощен в качестве дара, уплачивать налог с прощенной суммы не нужно (п. 28 ст. 217 НК РФ).

Налоговые последствия оформления соглашения на прощение долга

В отношении налогового учёта нужно обращать внимание на тип налогообложения на предприятии:

- Если используется метод начисления, то выручку надо признать без привязки к дате получения дохода.

- Если применяется кассовый метод, то день получения выручки должен совпадать с датой принятия дохода.

Важно! Задолженность, подлежащая списанию, не должна являться просроченной.

Два способа списания долга по налоговому законодательству:

- С помощью погашения задолженности из средств чистой прибыли.

- Списание на внереализационные расходы для уменьшения налоговой базы.

Обратите внимание! Неплательщик после прощения долга должен его отразить во внереализационных расходах для налогового учёта.

Доходы, полученные от компаний, учредители которых владеют более чем 50% в уставном капитале предприятия-должника, не облагаются налогом на прибыль в случае прощения задолженности.

Почему соглашение позволит сэкономить

Эта процедура связана с очевидными выгодами, получаемыми кредиторами, но Министерство финансов РФ не согласно с тем, чтобы прощённый долг учитывался как один из элементов в расходах. Не важно, имеется ли в виду вся сумма долга целиком или же только часть этой суммы. Чиновники высказывают мнение, согласно которому пункты, применяемые к безнадёжным долгам, в этом случае не подходят. Ведь прощённый долг не попадает под данную категорию.

Минфин выразил мнение и по другим вопросам. Согласно официальным советам, прощение долга – это когда имущество передаётся безвозмездно. Потому её и нельзя учитывать в текущих расходах. Процедура прощения не относится к деятельности, главной целью которой становится получить прибыль. Но Президиум РФ оспаривает подобное мнение. Если взамен прощения долга кредитор получает определённую выгоду, то не может быть и речи о безвозмездных сделках. Только получение дохода требует наличие определённых доказательств.

Особенности списания долга её учредителем

В данном случае прощение задолженности оформляется на основании общих требований. Налогообложение тоже не имеет никаких нюансов, всё происходит по общей схеме.А вот исчисление налогов для фирмы-неплательщика будет зависеть от того, какой долей в её уставном капитале обладает кредитор:

- Если он владеет 50 процентами или менее, то списанный долг предприятия включается в его доход как полученное имущество на бесплатной основе. Эта сумма должна быть учтена при расчёте налога.

- Если он владеет более 50 процентами в уставном капитале, то списанная сумма долга не включается в налогооблагаемую базу.

Обратите внимание! Размер списанных процентов всегда включается в доход предприятия, и, как следствие, увеличивает налогооблагаемую базу.

соглашения о прощении задолженности можно по этой ссылке

Оформление приказа о списании дебиторской задолженности

Единовременно с составлением вышеописанного акта должен оформляться приказ о списании дебиторки, содержащий персональную подпись руководителя компании. На основании данного документа осуществляется операция по избавлению от долга.

Приказ о списании дебиторской задолженности, с образцом которого вы можете ознакомиться на сайте, должен содержать перечисленные ниже данные:

- название организации;

- дату оформления документа;

- порядковый номер приказа;

- величину суммы, подлежащей списанию;

- причины для избавления от задолженности;

- порядок осуществления процедуры (списание может осуществляться за счёт созданного заранее резерва по сомнительным задолженностям или включаться в состав понесённых фирмой затрат).

Данный приказ издаётся на основании акта инвентаризации, акта на списание долга и бухгалтерской справки, включающей в себя сведения о размерах задолженности, причинах перевода обязательства в безнадёжные и реквизитах инвентаризационного акта.

При отсутствии данных документов, подтверждающих необходимость избавления от просроченного долга, невозможно осуществление требующейся операции.

Приказ может быть оформлен по стандартному образцу, указанному выше, или на бланке, разработанном в индивидуальном порядке фирмой-кредитором. Закон допускает любой из данных вариантов. На практике фирмы предпочитают самостоятельно разрабатывать уникальный шаблон или заказывать его изготовление в специальных организациях.

Главные ошибки

Ошибка: Кредитор заключает контракт на прощение долговых обязательств в полном размере.

Пояснение: Чтобы избежать проблем со стороны налоговых органов, рекомендуем подписать соглашение на прощение половины долговых обязательств. Иначе налоговики смогут принять такую сделку, как дарение. А это запрещено законодательством Российской Федерации. Важно отметить, что если списание задолженности ведёт к затратам кредитора, то об этом тоже необходимо указать в тексте документа.

Ошибка: Кредитор оформил контракт о прощении долговых обязательств без уведомления об этом должника.

Пояснение: Кредитор должен убедиться, что в ходе заключения сделки её условия не будут ущемлять права должника и третьих лиц.

Могут ли банки прощать долги по кредитам

Если это и происходит, то только по инициативе банка. Когда кредитор решает простить должника, то последнему направляется соответствующее заявление с выражением желания.

Документального оформления хватает для признания оставшейся части долга списанной, но если выполняется условие отсутствия возражений от кредиторов. Стороны оформляют договор в связи с прощением долгов, если соглашение обоюдное. Обязательно прописывание условий, в связи с которыми долг имеет возмездную основу либо лишён её. Проценты также снимаются, если обязательства в связи с основным долгом прекращаются. Прощение долга между физическими лицами и другими участниками рынка происходит в полном объёме.