ИП и организации, являющиеся работодателями, обязаны с выплат сотрудникам, работающим по трудовым договорам, ежемесячно перечислять страховые взносы на пенсионное, медицинское и социальное страхование в ФНС РФ

. Взносы на травматизм по прежнему уплачиваются в ФСС.

Примечание

: с 2020 года изменился порядок уплаты и представления отчетности по страховым взносам, связано это с передачей контроля над страховыми взносами ФНС РФ и вступлению в силу новой главы 34 НК РФ «Страховые взносы».

С выплат физическим лицам по договорам гражданско-правового характера необходимо перечислять взносы только на пенсионное и медицинское страхование (взносы от несчастных случаев не перечисляются в любом случае, а взносы по временной нетрудоспособности перечисляются, только при условии, что такой пункт прописан в договоре).

Читайте также: Нужно ли регистрировать печать ИП в налоговой: порядок и правила

Выплаты работникам, которые по закону освобождены от уплаты страховых взносов, перечислены в ст. 422 НК РФ.

Обратите внимание

, что индивидуальные предприниматели, помимо уплаты страховых взносов за работников, дополнительно должны перечислять страховые взносы ИП «за себя».

Что собой представляют страховые взносы

Платежи, включенные в налоговое законодательство с 2020 года, администрирует ФНС России, а под контролем ФСС осталось обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

По нормам статьи 8 НК РФ, страховые взносы выведены в отдельный обязательный платеж и их понятие так же, как и определение налога и сбора, закреплено законодательно. Под ними Налоговый кодекс регламентирует понимать обязательные платежи:

- на обязательное пенсионное страхование;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- на обязательное медицинское страхование.

Но плату по страхованию от несчастных случаев на производстве, которая так и осталась неналоговым платежом, тоже важно своевременно перечислять в бюджет, как и три вышеперечисленных платежа. Изменения в администрировании, которые произошли, прямо затрагивают порядок и сроки перечисления страховых взносов в 2020 году: хотя они остались прежними по сравнению с прошлыми периодами, сама процедура получила свои особенности. Соблюдение этих сроков плательщиками является очень важным, поскольку дает возможность избежать штрафных санкций. Что конкретно изменилось и на что обратить внимание?

Скидка по взносам «на травматизм».

Следующий способ экономии на уплате «несчастных» взносов – получить скидку по ним (п. 7 Постановления Правительства РФ от 30.05.2012 № 524). Кстати, размер скидки может составить до 40% страхового тарифа (ст. 22 Закона № 125‑ФЗ).

Для этого, опять-таки, понадобится заявление в ФСС, а контрольная дата реализации указанного мероприятия – до 01.11.2016.

Обратите внимание

Скидку (надбавку) по взносам «на травматизм» в 2020 году можно посчитать уже сейчас. ФСС утвердил показатели для каждого вида бизнеса – см. Постановление от 31.05.2016 № 61 «Об утверждении основных показателей по видам экономической деятельности на 2017 год».

Для установления скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний, напомним, работодатели обязаны представлять в ФСС сведения о результатах специальной оценки и прохождении обязательных медосмотров (пп. 18 п. 2 ст. 17 Закона № 125‑ФЗ).

Как на сроки повлияли нерабочие дни?

В соответствии с Федеральным законом от 01.04.2020 № 102-ФЗ внесены изменения в п. 7 ст. 6.1 НК РФ. Теперь попадание крайнего срока сдачи отчетности на нерабочий день (такие дни установлены указами Президента РФ от 25.03.2020 № 206 и от 02.04.2020 № 239) приводит к переносу крайнего срока сдачи налоговой отчетности на первый рабочий день после окончания нерабочих.

Отчетность, предусмотренная НК РФ

Получается, что срок сдачи любой налоговой отчетности, предусмотренной НК РФ, пришедшийся на период с 30.03.2020 по 30.04.2020, переносится на 06.05.2020. Отметим, что это относится и к декларации по НДС.

Обратите внимание на то, что согласно п. 2 Указа Президента РФ № 206 и п. 4 Указа Президента РФ № 239 данное решение не распространяется на организации (работодателей и их работников):

Читайте также: Как вести учет своих доходов и расходов и для чего это нужно?

а) непрерывно действующие организации;

б) медицинские и аптечные организации;

в) организации, обеспечивающие население продуктами питания и товарами первой необходимости;

г) организации, выполняющие неотложные работы в условиях чрезвычайной ситуации и (или) при возникновении угрозы распространения заболевания, представляющего опасность для окружающих, в иных случаях, ставящих под угрозу жизнь, здоровье или нормальные жизненные условия населения;

д) организации, осуществляющие неотложные ремонтные и погрузочно-разгрузочные работы;

е) организации, предоставляющие финансовые услуги в части неотложных функций (в первую очередь услуги по расчетам и платежам);

ж) иные организации, определенные решениями высшего исполнительного органа государственной власти субъекта Российской Федерации исходя из санитарно-эпидемиологической обстановки и особенностей распространения новой коронавирусной инфекции (COVID-19) в субъекте Российской Федерации.

Соответственно ФНС России считает, что сроки представления налоговых деклараций (расчетов), сведений в отношении этих лиц не переносятся (Письмо от 01.04.2020 № СД-4-3/[email protected]). Это спорно и, очевидно, несправедливо по отношению к этим организациям. Однако данным организациям надо это учитывать и ждать, возможно, дополнительных разъяснений от государственных органов.

Налоговые платежи

Пункт 7 ст. 6.1 НК РФ, в том числе в новой редакции, относится ко всем срокам, которые предусмотрены НК РФ, в том числе и к срокам уплаты налогов, сборов и страховых взносов.

Следовательно, срок внесения всех этих платежей, если он приходился на период с 30.03.2020 по 30.04.2020, – 06.05.2020.

И, как можно понять из Письма ФНС России № СД-4-3/[email protected], это тоже не относится к предприятиям, названным в п. 2 Указа Президента РФ № 206 и п. 4 Указа Президента РФ № 239. Но с этим тоже можно поспорить, по нашему мнению.

Отчетность в ПФ РФ

На период нерабочих дней, с 30.03.2020 по 30.04.2020, попадают сроки сдачи отчетов СЗВ-М и СЗВ-ТД (15.03.2020). Федеральным законом от 01.04.1996 № 27-ФЗ не предусмотрена возможность переноса срока сдачи отчетности, если он приходится на выходной, праздничный или нерабочий день.

Однако согласно ст. 193 ГК РФ, если последний день срока приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день. Поскольку в Федеральном законе № 27-ФЗ на этот счет нет специальных правил, можно воспользоваться общей нормой ГК РФ.

Таким образом, срок сдачи СЗВ-М и СЗВ-ТД за март тоже переносится на 06.05.2020.

Наша позиция основана на Письме ПФ РФ от 28.12.2016 № 08-19/19045, в котором выражен именно такой подход в отношении выходных и праздничных дней и сделана отсылка к ст. 193 ГК РФ.

Впрочем, не исключено, что территориальные органы ПФ РФ с таким подходом не согласятся. Во избежание возможных споров рекомендуем все-таки сдать указанные отчеты в срок, установленный Федеральным законом № 27-ФЗ.

Отчетность в ФСС

Согласно п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» отчетность по форме 4-ФСС представляется в этот фонд на бумажном носителе не позднее 20-го числа месяца, следующего за отчетным периодом, а в форме электронного документа – не позднее 25-го числа месяца, следующего за отчетным периодом.

В данном законе также не предусмотрена возможность переноса срока сдачи отчетности, если он приходится на выходной, праздничный или нерабочий день. Поэтому к ней тоже можно применить ст. 193 ГК РФ. То есть срок сдачи отчета по форме 4-ФСС за I квартал 2020 года – опять-таки 06.05.2020.

Учтите: не исключено, что и этот фонд не согласится с переносом срока в связи с нерабочими днями. Поэтому также рекомендуем найти возможность сдать указанный отчет в срок, установленный Федеральным законом № 125-ФЗ.

Отметим, что в Письме Минздравсоцразвития России от 16.09.2011 № 3346-19 была высказана позиция, аналогичная нашей: учитывая, что Федеральным законом № 125-ФЗ не предусмотрена норма, определяющая порядок исчисления сроков, установленных данным законом, в такой ситуации считаем возможным руководствоваться общей нормой гражданского законодательства, а именно ст. 193 ГК РФ, согласно которой, если последний день срока приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день.

Уплата страховых взносов в ФСС

Согласно п. 4 ст. 22 Федерального закона № 27-ФЗ страхователь уплачивает страховые взносы ежемесячно в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляются страховые взносы.

Если срок уплаты взносов приходится на день, признаваемый в соответствии с законодательством РФ выходным или нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

В названную норму пока не внесены изменения, касающиеся нерабочих дней. Поэтому формально страховые взносы за март 2020 года должны быть уплачены не позднее 15.03.2020.

Возможно, на практике территориальные органы ФСС не будут предъявлять претензий при более поздней уплате этих взносов. Но юридических оснований для этого пока нет.

Правила финансирования предупредительных мер по страхованию в ФСС уточнены.

Сэкономить на уплате взносов от несчастных случаев на производстве и профзаболеваний можно, причем по нескольким пунктам. Во-первых, страхователь вправе принять решение о направлении (в размере, определяемом ежегодно федеральным законом о бюджете ФСС на очередной финансовый год) части сумм страховых взносов на финансовое обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортное лечение лиц, занятых на работах с вредными и (или) опасными производственными факторами.

К сведению

Данное мероприятие (принятие мер по предотвращению производственного травматизма и профессиональных заболеваний) предусмотрено пп. 4 п. 2 ст. 17 Федерального закона от 24.07.1998 № 125‑ФЗ «Об обязательном социальном страховании от несчастных случаев и профессиональных заболеваний» (далее – Закон № 125‑ФЗ).

Для этого, как известно, работодатели представляют заявление о финансовом обеспечении предупредительных мер по сокращению производственного травматизма и профзаболеваний.

Такое заявление вместе с приложением к нему – планом финансового обеспечения предупредительных мер в текущем календарном году, разработанным (с учетом перечня мероприятий по улучшению условий и охраны труда работников, копию которого нужно приложить) по результатам проведения спецоценки условий труда и (или) по коллективному договору (соглашению по охране труда между работодателем и представительным органом работников), с указанием суммы финансирования, подаются до 1 августа текущего года[1]. То есть желавшие сэкономить, «списав» за счет взносов определенную сумму, в 2020 году данное мероприятие уже осуществили.

Кстати, о сумме: на финансирование предупредительных мер за счет ФСС можно направить начисленные страховые взносы за текущий год, ограниченные 20% сумм страховых взносов, начисленных за предшествующий год, уменьшенных на величину выплаты обеспечения на эти же цели, совершенной в прошлом году. Это прописано в Правилах финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами[2] (далее – Правила).

К сведению

Если страхователь с численностью работающих до 100 человек не осуществлял в течение двух последовательных лет, предшествующих текущему финансовому году, финансовое обеспечение предупредительных мер, объем направляемых им средств не может превышать:

- 20% сумм страховых взносов, начисленных за три последовательных года, предшествующих текущему финансовому году, за вычетом расходов на выплату обеспечения по указанному виду страхования, произведенных страхователем за указанный период;

- сумму страховых взносов, подлежащих перечислению им в территориальный орган ФСС в текущем финансовом году.

Так вот, Правила не так давно были скорректированы[3] и о том, что нужно учесть страхователям с будущего года в связи с этим, мы расскажем ниже.

Сроки уплаты страховых взносов для организаций в 2020 году

Страховые взносы, начисленные с зарплаты/иных выплат работникам, работодатель должен перечислить в бюджет не позднее 15-го числа месяца, следующего за месяцем начисления взносов (п.3 ст.431 НК РФ).

В этот срок перечисляются как обычные страховые взносы, так и дополнительные (с выплат «вредникам»).

Какие взносы платят предприниматели?

Индивидуальные предприниматели на общей системе и основных спецрежимах должны платить за себя страховые взносы. Исключение есть только для самозанятых. Взносы — это деньги, которые идут на пенсионное и медицинское страхование — не сотрудников, а самого ИП. Они влияют на пенсию предпринимателя и позволяют ему ходить в поликлинику и лежать в больнице по полису ОМС.

Пенсионные и медицинские взносы обязательны. От них нельзя отказаться и платить их нужно даже при нулевом или очень маленьком обороте.

Обязательные страховые взносы ИП бывают двух видов:

- Фиксированные — они не зависят от выручки и одинаковые для всех ИП.

- 1% от дохода свыше 300 тысяч рублей.

Как рассчитать взносы с дохода свыше 300 тысяч рублей

Сумма. Кроме фиксированных страховых взносов некоторым предпринимателям нужно заплатить дополнительные — только на пенсионное страхование. Они составляют 1% от суммы дохода, которая превышает 300 тысяч рублей с начала года.

Например, ИП Разумеев И. А. работает на УСН — упрощенной системе налогообложения. Он платит 6% с доходов. За 2020 год предприниматель получит от клиентов 900 тысяч рублей. Дополнительные пенсионные взносы он рассчитает так:

(900 000 − 300 000) × 1% = 6000

Для страховых взносов на пенсионное страхование есть лимит — в 2020 году их сумма не может быть больше 259 584 рублей. Ограничение для дополнительного взноса с дохода от 300 тысяч рублей — 227 136 рублей. С учетом ОМС общая сумма взносов за 2020 год составит не более 268 010 рублей.

Сроки. Дополнительные взносы на пенсионное страхование нужно заплатить до 1 июля следующего года. То есть все фиксированные взносы платят в текущем году, а дополнительные пенсионные — в следующем.

Реквизиты. Дополнительные пенсионные взносы платят на тот же КБК, что и фиксированные, — 182 1 0210 160.

Новые размеры и сроки уплаты пенсионных взносов для ИП в 2019 году

Предпринимателям вменена обязанность по отчислению фиксированного размера взносов, без влияния фактора, выступает ли он работодателем или действует единолично.

С начала 2020 г. к субъектам предпринимательства применяются усовершенствованные алгоритмы расчётов отчислений «за себя» в ПФР:

- когда уровень полученных налогоплательщиком доходов за отчётный срок не достигает порогового значения 300 тыс. р., необходимо внести фиксированный платёж, равный 26 545 р.;

- если полученные субъектом доходы преодолели отметку 300 тыс. р., происходит увеличение суммы фиксированного платежа на 1% от разницы между реальным и пороговым доходом. Так, годовой заработок предпринимателя 600 тыс. р., дополнительно требуется отчислить 3 тыс. р., расчёт осуществлён по принципу: (600 000 — 300 000) х 1%.

Доходом, принимаемым для расчёта, является:

- ОСНО – весь доход – даже натурального выражения или материальной выгоды – за минусом расходов (согласно решению, принятому Верховным судом в 2020 г.);

- УСН – при определении годового дохода учитываются все поступления, регламентируемые налоговым законодательством РФ, а именно, доходы, полученные реализационным и внереализационным способом. Расходы не учитываются для снижения доходов. Показатели необходимо брать из КУДиР (итоговое значение) или декларации по упрощёнке. Взнос 1% ИП на упрощёнке вправе рассчитать по разнице между доходами и расходами. Соответствующее решение было закреплено судом высшей инстанции весной 2020 года;

- ЕНВД – вменённые доходы. Для расчёта потребуется суммировать поквартальные величины вменённого дохода (зафиксированы декларацией);

- ПСН – потенциальный возможный заработок, фактический доход к учёту не принимается;

- для ИП, применяющих несколько форм налогообложения одновременно, взносы рассчитываются от общего объёма облагаемых налогом доходов, заработанных по всем направлениям деятельности.

Учет плательщиков

Все организации, в том числе обособленные подразделения, филиалы и ИП, обязаны представлять в ФНС информацию о платежах в пользу физических лиц. Данное требование и формы закреплены приказом ФНС России от 10.01.2017 № ММВ-7-14/[email protected] Указанные требования касаются только организаций и ИП, образованных в 2020 году, плательщики выплат в пользу физлиц, организованные до этого времени, сдавать указанные формы не обязаны.

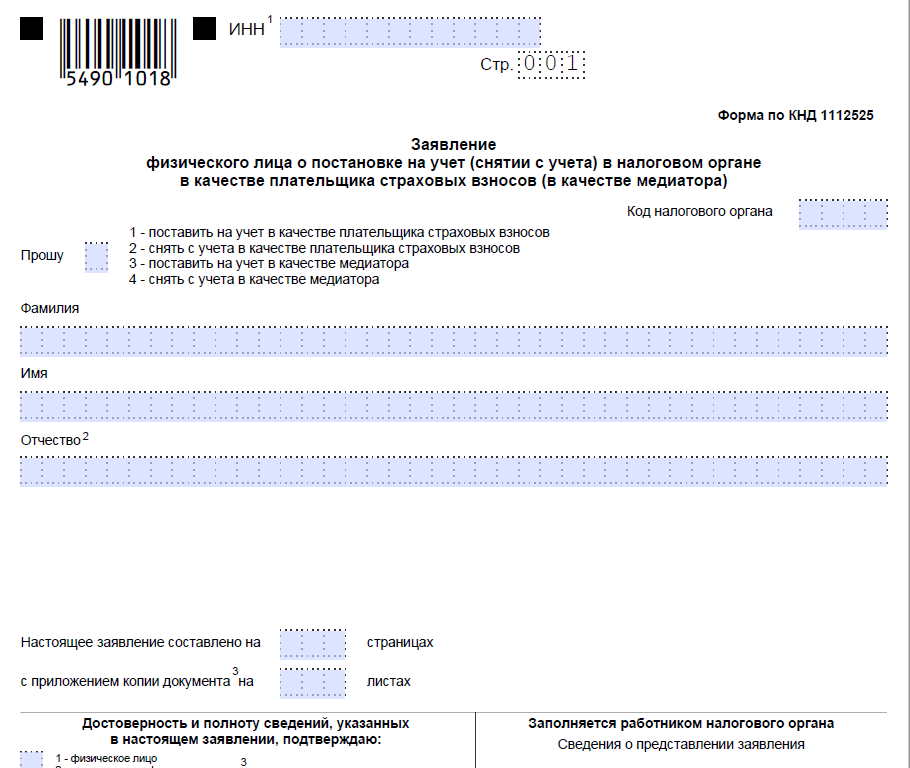

Юридические лица-страхователи, которые являются плательщиками страховых взносов, подлежат обязательному учету в налоговых органах. Прежде чем начать любые выплаты в пользу физических лиц, по нормам статьи 83 НК РФ, каждая организация должна подать заявление о постановке на учет в качестве плательщика в территориальный орган ФНС по месту своей деятельности. Процедура постановки не изменилась по сравнению с прошлым годом, хотя ранее учетом занимались сами Фонды: ПФР и ФСС.

В статье 419 НК РФ указаны все категории плательщиков, для перечисленных в п. 2 данной статьи не предусмотрена обязанность подачи заявления о постановке на учет. К ним, в частности, относятся физлица, которые должны платить фиксированные взносы за себя и за тех лиц, которые работают на них:

- граждане, зарегистрированные в качестве индивидуальных предпринимателей, которые нанимают работников для своей деятельности в качестве ИП;

- адвокаты с частной практикой;

- нотариусы, занимающиеся частной практикой;

- арбитражные управляющие;

- оценщики, занимающиеся частной практикой;

- патентные поверенные, занимающиеся частной практикой;

- медиаторы.

Все вышеперечисленные лица все равно должны исчислять взносы как за себя, так и со всех вознаграждений в пользу других граждан, и соблюдать сроки уплаты взносов с зарплаты в 2020 году, а информацию о том, что они являются плательщиками, ФНС получает из других источников (в момент постановки на учет ИП или от уполномоченных федеральных органов исполнительной власти, осуществляющих функции по контролю (надзору) за деятельностью саморегулируемых организаций арбитражных управляющих, оценщиков или медиаторов).

Отсрочка или рассрочка для ИП

Итак, в каких же случаях предоставляется отсрочка и рассрочка? В общем случае, в том числе и для ИП, они прописаны в статье 64 НК РФ.

Новые правила по отсрочкам и рассрочкам для ИП, чья деятельность относится к наиболее пострадавшим отраслям, утверждены тем же Постановлением Правительства — № 409 от 2 апреля 2020 года.

Всегда есть, что обсудить. Решаем проблемы вместе. Присоединяйтесь к группе ВК Бухгалтерия.ру

Здесь условия гораздо мягче, чем в Налоговом кодексе.

ИП в период эпидемии коронавируса может рассчитывать на отсрочку или рассрочку, если у него имеется одно из таких оснований:

- доходы упали более чем на 10 %;

- более чем на 10 снизились доходы от реализации;

- доходы от операций, облагаемым НДС по нулевой ставке, уменьшились более чем на 10 %.

В общем, все как у всех пострадавших. Заявление нужно подать в инспекцию не позднее 1 декабря 2020 г.

Рассрочку дадут, если доходы снизились более чем на 50 %. Срок — до 3 лет.

База обложения

Работодатели должны ежемесячно нарастающим итогом определять базу для начисления по каждому работнику с начала расчетного периода.

Предельную величину базы страховых взносов на 2020 г. определяет Постановление Правительства РФ от 06.11.2019 № 1407:

- обязательное пенсионное страхование — 1 292 000 рублей;

- социальное страхование на случай временной нетрудоспособности и в связи с материнством — 912 000 рублей;

- на другие виды обязательного страхования предельные величины не определены.

В базу следует включать оплату труда штатных сотрудников, иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, определенных нормами статьи 420 НК РФ и статьи 421 НК РФ, а также закона № 125-ФЗ. Так, в число иных вознаграждений в пользу физлиц входят:

- оплата в рамках договоров гражданско-правового характера, предметом которых являются выполнение работ или оказание услуг;

- оплата по договорам авторского заказа в пользу самих авторов произведений;

- выплаты по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам.

Работодатели исчисляют положенные к уплате суммы в течение календарного года (расчетный период) по итогам каждого календарного месяца в порядке, определенном в статье 431 НК РФ, потому срок уплаты страховых взносов в 2020 году в ПФР, ФСС и ФОМС наступает для работодателей ежемесячно.

Что облагают взносами по травматизму в 2020 году

10.4, 10.41, 10.41.1, 10.41.2, 10.41.21, 10.41.22, 10.41.23, 10.41.24, 10.41.25, 10.41.26, 10.41.27, 10.41.28, 10.41.29, 10.41.5, 10.41.51, 10.41.52, 10.41.53, 10.41.54, 10.41.55, 10.41.56, 10.41.57, 10.41.58, 10.41.59, 10.41.6, 10.41.7, 10.42, 11.0, 11.01, 11.01.1, 11.01.2, 11.01.3, 11.01.4, 11.02, 11.03, 11.04, 11.05, 11.06, 11.07, 11.07.1, 11.07.2, 19.20, 19.20.1, 19.20.2, 19.20.9, 32.1, 32.11, 32.12, 32.12.1, 32.12.2, 32.12.3, 32.12.4, 32.12.5, 32.12.6, 33.13, 35.13, 37.00, 38.1, 38.11, 38.12, 38.2, 38.21, 38.22, 38.22.1, 38.22.11, 38.22.12, 38.22.13, 38.22.9, 38.3, 38.31, 38.32, 38.32.1, 38.32.11, 38.32.12, 39.00, 81.29.2

Тариф по травматизму по ОКВЭД в 2020 году

Бухгалтер устанавливает основной вид деятельности организации. Он же подает эти сведения в отделение ФСС. Правила определения вида деятельности утвердило Правительство в постановлении от 01.12.2005 № 713 (далее — Правила). Фонд проверяет сведения и устанавливает тариф. Какой вид деятельности можно считать основным: текущего 2020 или прошлого 2020 года? Данные берут за прошлый год. То есть, чтобы подтвердить основной вид деятельности в 2020 году и установить тарифы на этот год берут данные за 2020 год.

Порядок расходования взносов на социальное страхование

Отдельно отметим, что после 01.01.2018 сохранился зачетный принцип расходования средств обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством. Поэтому все плательщики-работодатели вправе уменьшить исчисленную сумму на произведенные ими расходы на выплату обязательного страхового обеспечения по указанному виду обязательного социального страхования. И перечислять в бюджет по установленному сроку только разницу между этими суммами с направлением подтверждающих документов в налоговый орган.

Ответственность плательщиков за нарушение сроков

Взносы взимаются с юридических лиц-страхователей и физических лиц, имеющих статус ИП, с целью финансового обеспечения реализации прав застрахованных лиц на получение обязательного страхования по соответствующему виду. Нарушение сроков перечисления влечет ответственность по нормам статьи 122 НК РФ, если речь идет о пенсионном, медицинском страховании или взносах в связи с утратой временной нетрудоспособности и в связи с материнством. О порядке привлечения нарушителей к ответственности рассказал в своем письме от 24.05.2017 № 03-02-07/1/31912 Минфин России.

Чиновники указали, что нормы данной статьи полностью применимы к несвоевременной уплате сумм страховых взносов, правильно исчисленных и отраженных в расчетах, своевременно предоставленных плательщиками в налоговые органы. В этом случае нормы данной статьи применяют с учетом позиции, изложенной в пункте 19 постановления Пленума Высшего Арбитражного Суда РФ от 30.07.2013 № 57, а именно только с взысканием пени, без назначения штрафа.

Что касается нарушений с платежами в ФСС, то нормами статьи 19 Федерального закона от 24.07.1998 № 125 предусмотрена возможность назначения штрафа в размере 20 % — при неумышленной и в размере 40 % — при умышленной неуплате исчисленных сумм на травматизм. Но применяют эти санкции только в случае отсутствия платежа по причине:

- занижения базы для начисления;

- неправильного исчисления или необоснованного применения пониженного тарифа;

- прочих неправомерных действий страхователя.

Если причиной нарушения срока перечисления стала банальная неорганизованность, то в этом случае нарушителю грозит только начисление пени.

ОСНО

Взносы на страхование от несчастных случаев и профзаболеваний можно учесть при расчете налога на прибыль (подп. 45 п. 1 ст. 264 НК РФ).

Если организация применяет кассовый метод, то в состав расходов начисленную сумму взносов включайте по мере перечисления ее в бюджет ФСС России (п. 3 ст. 273 НК РФ).

Если организация применяет метод начисления, момент признания взносов зависит от того, к прямым или косвенным расходам относится вознаграждение, с которого они начислены.

Взносы, которые относятся к прямым расходам, включите в налоговую базу по мере реализации продукции, в стоимости которой они учтены (абз. 2 п. 2 ст. 318 НК РФ).

Если организация занимается производством и реализацией продукции (работ, услуг), перечень прямых расходов определите в учетной политике (п. 1 ст. 318 НК РФ).

Внимание: при утверждении перечня прямых расходов в учетной политике учитывайте, что деление расходов на прямые и косвенные должно быть экономически оправданно (письмо Минфина России от 26 января 2006 г. № 03-03-04/1/60). В противном случае налоговая инспекция может пересчитать налог на прибыль.

Так, зарплату и начисленные на нее взносы по сотрудникам, непосредственно занятым в производстве, учитывайте в составе прямых расходов. Зарплату и начисленные на нее взносы по администрации организации отнесите к косвенным расходам. В торговых организациях зарплата и начисленные с нее взносы признаются косвенными расходами (абз. 3 ст. 320 НК РФ).

Ситуация: в какой момент при расчете налога на прибыль учесть взносы на страхование от несчастных случаев и профзаболеваний? Страховые взносы относятся к косвенным расходам. Организация признает доходы и расходы методом начисления.

При расчете налога на прибыль страховые взносы, которые относятся к косвенным расходам, учитывайте в том периоде, в котором они были начислены.

Читайте также: Профессия промышленный альпинист: много денег за много риска

Взносы на страхование от несчастных случаев и профзаболеваний относятся к прочим расходам, связанным с производством и реализацией (подп. 45 п. 1 ст. 264 НК РФ), и представляют собой обязательные платежи, которые перечисляются в бюджет в соответствии с требованиями законодательства (ст. 22 Закона от 24 июля 1998 г. № 125-ФЗ). Поэтому при методе начисления момент включения страховых взносов в состав расходов нужно определять в соответствии с пунктом 7 статьи 272 Налогового кодекса РФ. Все обязательные платежи в бюджет, согласно подпункту 1 этого пункта, признаются на дату начисления. Соответственно, часть страховых взносов, отнесенную к косвенным расходам, можно включать в расчет налоговой базы в том отчетном (налоговом) периоде, в котором они были начислены (в последний день месяца). Страховые взносы учитываются в расходах единовременно, даже если выплаты, на которые они начислены, относятся к разным отчетным (налоговым) периодам. Такой вывод следует из писем Минфина России от 13 апреля 2010 г. № 03-03-06/1/256, от 13 апреля 2010 г. № 03-03-06/1/258, от 2 апреля 2010 г. № 03-03-06/1/214, от 16 февраля 2004 г. № 04-02-05/1/14 и ФНС России от 7 апреля 2010 г. № 3-2-12/21.

Следует отметить, что в письме Минфина России от 28 марта 2008 г. № 03-03-06/1/212 была отражена другая позиция. В нем говорилось, что взносы на страхование от несчастных случаев и профзаболеваний нужно учитывать в том же порядке, что и другие расходы по обязательному и добровольному страхованию. То есть, если взносы начислены на вознаграждения, которые включаются в состав косвенных расходов, в налоговом учете они признаются в момент оплаты. Такой подход был основан на положениях пункта 6 статьи 272 Налогового кодекса РФ.

С выходом более поздних разъяснений прежняя точка зрения Минфина России утратила свою актуальность. Тем более что арбитражная практика подтверждает первую точку зрения (см., например, постановления ФАС Западно-Сибирского округа от 20 сентября 2006 г. № Ф04-4102/2005(26428-А27-33), от 16 мая 2005 г. № Ф04-3106/2005(11700-А27-40), Уральского округа от 1 июня 2005 г. № Ф09-2347/05-С7). Судьи указывают, что нормы пункта 6 статьи 272 Налогового кодекса РФ регулируют порядок налогового учета страховых взносов (премий), которые организации начисляют на основании договоров, заключенных со страховыми компаниями или негосударственными фондами (например, ОСАГО, негосударственное медицинское или пенсионное страхование сотрудников и т. п.). При этом положения этого пункта устанавливают разные варианты списания страховых взносов на расходы в зависимости от срока действия договора и способа уплаты взносов (разовым платежом или в рассрочку). В случае же страхования от несчастных случаев и профзаболеваний организация каких-либо договоров страхования не заключает. Взносы на страхование от несчастных случаев и профзаболеваний организации платят ежемесячно на основании свидетельств о регистрации в территориальных отделениях ФСС России в порядке и в сроки, установленные статьей 22 Закона от 24 июля 1998 г. № 125-ФЗ. Эти взносы представляют собой обязательные платежи, которые учитываются при расчете налога на прибыль в соответствии с подпунктом 1 пункта 7 статьи 272 Налогового кодекса РФ.

Пример отражения в бухгалтерском и налоговом учете взносов на страхование от несчастных случаев и профзаболеваний. Организация применяет общую систему налогообложения и рассчитывает налог на прибыль методом начислений

ОАО «Производственная » установлен единый тариф взносов на страхование от несчастных случаев и профзаболеваний – 1 процент от фонда оплаты труда. «Мастер» отчитывается по налогу на прибыль ежеквартально. Согласно учетной политике для целей налогообложения затраты на оплату труда рабочих, непосредственно занятых в производстве продукции, включаются в состав прямых расходов. Затраты на оплату труда административно-управленческого персонала организации учитываются как косвенные расходы.

В марте организация начислила зарплату:

- рабочим, непосредственно занятым в производстве продукции, – в размере 500 000 руб. Сумма взносов на страхование от несчастных случаев и профзаболеваний, начисленная на зарплату производственных рабочих, составила 5000 руб. (500 000 руб. × 1%);

- административно-управленческому персоналу – в размере 750 000 руб. Сумма взносов на страхование от несчастных случаев и профзаболеваний – 7500 руб. (750 000 руб. × 1%).

В апреле бухгалтер начислил взносы на страхование от несчастных случаев и профзаболеваний за март в размере 12 500 руб. (5000 руб. + 7500 руб.).

Вся сумма страховых взносов была перечислена в бюджет ФСС России 5 апреля.

Вся продукция, изготовленная в марте, была реализована. Остатков незавершенного производства нет. Поэтому при расчете налога на прибыль за I квартал была учтена вся сумма прямых расходов, в том числе зарплата производственных рабочих и начисленные на нее взносы на страхование от несчастных случаев и профзаболеваний.

Зарплата, начисленная административно-управленческому персоналу «Мастера», также учтена при расчете налога на прибыль за I квартал. При определении состава расходов бухгалтер «Мастера» руководствуется подпунктом 1 пункта 7 статьи 272 Налогового кодекса РФ. Поэтому страховые взносы он также учел при расчете налога на прибыль за I квартал.

В учете организации сделаны следующие записи (проводки, связанные с начислением взносов на обязательное пенсионное (социальное, медицинское) страхование, не рассматриваются).

В марте:

Дебет 20 Кредит 70 – 500 000 руб. – начислена зарплата производственных рабочих за март;

Дебет 25, 26 Кредит 70 – 750 000 руб. – начислена зарплата административно-управленческого персонала за март;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» – 5000 руб. – начислены взносы на страхование от несчастных случаев и профзаболеваний с зарплаты производственных рабочих за март;

Дебет 25, 26 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» – 7500 руб. – начислены взносы на страхование от несчастных случаев и профзаболеваний с зарплаты административно-управленческого персонала за март.

В апреле:

Дебет 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» Кредит 51 – 12 500 руб. – уплачены взносы на страхование от несчастных случаев и профзаболеваний за март.

Ситуация: можно ли при расчете налога на прибыль учесть надбавку к тарифу взносов на страхование от несчастных случаев и профзаболеваний?

Ответ: да, можно.

При расчете налога на прибыль учитывайте всю сумму взносов, начисленную исходя из установленного организации на текущий год тарифа с надбавкой.

ФСС России устанавливает тариф взносов, исходя из базового, соответствующего основной деятельности организации, и надбавки (скидки). То есть тариф, присвоенный организации на текущий год, уже содержит надбавку (скидку). Это следует из пункта 1 статьи 22 Закона от 24 июля 1998 г. № 125-ФЗ и подтверждается формой уведомления о размере взносов. В этом документе тариф, присвоенный организации, должен быть указан с учетом надбавок (скидок).

Взносы на страхование от несчастных случаев и профзаболеваний рассчитывают исходя из тарифа, содержащего надбавку. То есть взносы по надбавке отдельно не рассчитывают. Такой порядок расчета взносов на страхование от несчастных случаев и профзаболеваний следует из пункта 1 статьи 22 Закона от 24 июля 1998 г. № 125-ФЗ. Поэтому всю сумму взносов, рассчитанную исходя из тарифа, содержащего надбавку, учитывайте при расчете налога на прибыль (подп. 45 п. 1 ст. 264 НК РФ).

Не обращайте внимание на абзац 2 пункта 2 статьи 22 Закона от 24 июля 1998 г. № 125-ФЗ, в котором сказано, что сумму надбавки к тарифу платят из чистой прибыли. Дело в том, что порядок расчета налога на прибыль с 1 января 2002 года регулирует глава 25 Налогового кодекса РФ. Закон от 24 июля 1998 г. № 125-ФЗ определяет только правовые, экономические и организационные основы страхования от несчастных случаев и профзаболеваний (преамбула Закона от 24 июля 1998 г. № 125-ФЗ).

Ситуация: можно ли при расчете налога на прибыль учесть взносы на страхование от несчастных случаев и профзаболеваний, начисленные с выплат, не уменьшающих налогооблагаемую прибыль?

Ответ: да, можно.

При расчете налога на прибыль учитываются взносы на страхование от несчастных случаев и профзаболеваний, начисленные в соответствии с законодательством (подп. 45 п. 1 ст. 264 НК РФ).

Объект обложения страховыми взносами определен в пункте 1 статьи 20.1 Закона от 24 июля 1998 г. № 125-ФЗ. Закрытый перечень выплат, которые не облагаются страховыми взносами, приведен в статье 20.2 Закона от 24 июля 1998 г. № 125-ФЗ. В данном перечне никаких исключений для выплат, не учитываемых при расчете налога на прибыль, не предусмотрено. Следовательно, начисление взносов на выплаты, не уменьшающие базу по налогу на прибыль, производится в соответствии с законодательством. А значит, их можно учесть при расчете налога на прибыль (подп. 45 п. 1 ст. 264 НК РФ).

Аналогичные разъяснения содержатся в письме Минфина России от 3 сентября 2012 г. № 03-03-06/1/457.

Ситуация: как организации на ОСНО учесть при налогообложении финансирование предупредительных мер по сокращению травматизма и профзаболеваний за счет страховых взносов?

При налогообложении прибыли суммы взносов, направленные на финансирование предупредительных мер, а также расходы, оплаченные за счет этих средств, не учитываются.

При расчете налога на прибыль организация включает в состав доходов:

- доходы от реализации (ст. 249 НК РФ);

- внереализационные доходы (ст. 250 НК РФ).

Такой порядок предусмотрен пунктом 1 статьи 248 Налогового кодекса РФ.

Доходом в целях налогообложения признается экономическая выгода в денежной или натуральной форме (ст. 41 НК РФ). Суммы финансирования предупредительных мер по сокращению травматизма и профзаболеваний организация должна использовать строго по целевому назначению (п. 12−14 Правил, утвержденных приказом Минтруда России от 10 декабря 2012 г. № 580н). Перечень мероприятий, подлежащих такому финансированию, приведен в пункте 3 Правил, утвержденных приказом Минтруда России от 10 декабря 2012 г. № 580н.

Таким образом, при финансировании предупредительных мер по сокращению травматизма и профзаболеваний за счет ФСС России организация не получает экономической выгоды, а значит, такие суммы не нужно учитывать в составе налогооблагаемых доходов.

Аналогичные разъяснения содержатся в письмах Минфина России от 24 сентября 2010 г. № 03-03-06/1/615 и от 14 августа 2007 г. № 03-03-06/1/568.

Входной НДС по расходам, понесенным в рамках выполнения мероприятий по сокращению травматизма и профзаболеваний, можно принять к вычету на общих основаниях (п. 2 ст. 171 НК РФ, письмо Минфина России от 24 сентября 2010 г. № 03-03-06/1/615).

Направлять страховые взносы (их часть) на финансирование профилактики травматизма и профзаболеваний можно только с разрешения территориальных отделений ФСС России (п. 8 Правил, утвержденных приказом Минтруда России от 10 декабря 2012 г. № 580н). Тем не менее некоторые организации несут расходы на финансирование предупредительных мер до получения такого разрешения. Их можно зачесть в счет уплаты взносов на страхование от несчастных случаев и профзаболеваний. Такой вывод следует из абзаца 2 пункта 5 письма ФСС России от 20 февраля 2008 г. № 02-18/06-1536. Указанное письмо основано на нормах утративших силу Правил, утвержденных приказом Минздравсоцразвития России от 30 января 2008 г. № 43н. Однако им можно руководствоваться и в настоящее время.

При этом уменьшать налогооблагаемую прибыль на сумму расходов, которые финансирует ФСС России, нельзя (п. 1 ст. 252 НК РФ). Если ранее организация учла их при расчете налога на прибыль, налоговую базу нужно скорректировать. Разъяснений контролирующих ведомств по вопросу, в каком периоде это нужно сделать (когда организация фактически понесла расходы или когда организация получила от ФСС России разрешение на финансирование за счет взносов), нет. Наиболее правильным представляется следующий вариант. Скорректировать налоговую базу нужно в том периоде, в котором организация получила от ФСС России разрешение на финансирование. Вносить изменения в прошлые отчетные периоды и подавать уточненную декларацию не нужно. Это требование распространяется лишь на случаи ошибочного занижения налога (п. 1 ст. 54, п. 1 ст. 81 НК РФ). Организация, которая понесла расходы на финансирование предупредительных мер по сокращению травматизма и профзаболеваний до получения разрешения ФСС России и учла их при расчете налога на прибыль, поступила правомерно (не допустила ошибки).

Пример отражения в бухучете и при налогообложении расходов на финансирование предупредительных мер по сокращению травматизма и профзаболеваний

Расходы произведены после получения разрешения ФСС России. Организация применяет общую систему налогообложения.

ОАО «Производственная » финансирует предупредительные меры по сокращению травматизма. Организация применяет метод начисления, налог на прибыль рассчитывает ежеквартально.

Организации установлен тариф взносов на страхование от несчастных случаев и профзаболеваний в размере 1 процента (соответствует 9-му классу профессионального риска).

В июне организация начислила в пользу своих сотрудников зарплату на сумму 1 250 000 руб.

Бухгалтер начислил взносы на страхование от несчастных случаев и профзаболеваний за июнь в размере 12 500 руб. (1 250 000 руб. × 1%).

В июне организация получила разрешение приобретать за счет взносов на страхование от несчастных случаев и профзаболеваний индивидуальные средства защиты для сотрудников. Размер финансирования составил 8260 руб. В этом же месяце организация приобрела для сотрудников, занятых на работах с вредными производственными факторами, средства индивидуальной защиты на сумму 8260 руб. (в т. ч. НДС – 1260 руб.). В июле все средства защиты в пределах отраслевых норм были переданы сотрудникам, занятым на работах с вредными производственными факторами. Их стоимость бухгалтер зачел в счет уплаты взносов на страхование от несчастных случаев и профзаболеваний.

Средства индивидуальной защиты, учтенные в составе материалов, бухгалтер отражает на счете 10-10 «Специальная оснастка и специальная одежда на складе» и счете 10-11 «Специальная оснастка и специальная одежда в эксплуатации» (п. 11 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н).

В учете бухгалтер «Мастера» сделал следующие проводки.

В июне:

Дебет 20 Кредит 70 – 1 250 000 руб. – начислена зарплата за июнь;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» – 12 500 руб. – начислены взносы на страхование от несчастных случаев и профзаболеваний за июнь;

Дебет 76 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» Кредит 86 – 8260 руб. – получено разрешение приобретать за счет взносов на страхование от несчастных случаев и профзаболеваний индивидуальные средства защиты для сотрудников;

Дебет 10-10 Кредит 60 – 7000 руб. – приобретены средства индивидуальной защиты для сотрудников, занятых на работах с вредными производственными факторами;

Дебет 19 Кредит 60 – 1260 руб. – отражен «входной» НДС по имуществу, приобретенному в рамках мероприятий по снижению травматизма и профзаболеваний;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 1260 руб. – принят к вычету НДС по имуществу, приобретенному в рамках мероприятий по снижению травматизма и профзаболеваний;

Дебет 60 Кредит 51 – 8260 руб. – оплачены средства индивидуальной защиты;

Дебет 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» Кредит 76 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» – 8260 руб. – уменьшена задолженность перед ФСС России по страховым взносам на сумму произведенных расходов;

Дебет 86 Кредит 98-2 – 8260 руб. – отражены в составе доходов будущих периодов средства, направленные на финансирование предупредительных мер.

При расчете налога на прибыль за первое полугодие сумму взносов на страхование от несчастных случаев и профзаболеваний (12 500 руб.) бухгалтер включил в состав расходов.

В июле:

Дебет 10-11 Кредит 10-10 – 7000 руб. – выданы сотрудникам, занятым на работах с вредными производственными факторами, средства индивидуальной защиты, стоимость которых финансирует ФСС России;

Дебет 20 Кредит 10-11 – 7000 руб. – списана стоимость средств индивидуальной защиты, выданных сотрудникам;

Дебет 98-2 Кредит 91-1 – 8260 руб. – признан прочий доход в сумме фактически осуществленных расходов, направленных на финансирование предупредительных мер по сокращению травматизма и профзаболеваний.

Суммы целевого финансирования предупредительных мер по сокращению травматизма и профзаболеваний (8260 руб.) в бухучете включаются в состав прочих доходов (абз. 3 п. 9 ПБУ 13/2000). При расчете налога на прибыль за девять месяцев данная сумма в составе доходов не учитывается. В результате в бухучете возникает постоянная разница в размере 8260 руб. и соответствующий ей постоянный налоговый актив (п. 4, 7 ПБУ 18/02):

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 – 1652 руб. (8260 руб. × 20%) – отражен постоянный налоговый актив.

Стоимость средств индивидуальной защиты в сумме 7000 руб. в бухучете включается в состав производственных расходов. При расчете налога на прибыль за девять месяцев данная сумма не учитывается. В результате возникает постоянная разница в размере 7000 руб. и соответствующее ей постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02):

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль» – 1400 руб. (7000 руб. × 20%) – отражено постоянное налоговое обязательство.

Порядок и сроки уплаты страховых взносов

Обратите внимание! Сроки уплаты налогов и подачи отчётности для некоторых ИП и организаций перенесены в связи с эпидемией коронавируса. О подробностях читайте в статье.

Страховые взносы в ФНС и ФСС необходимо перечислять ежемесячно не позднее 15-го числа

следующего месяца. Если последний день совпадает с выходным или праздником, то окончательный срок уплаты взносов переносится на ближайший рабочий день.

Оплата взносов на пенсионное страхование

В 2020 году все платежи на пенсионное страхование должны быть сделаны одним платежным поручением с применением КБК 182 1 02 02010 06 1010 160

.

Оплата взносов на медицинское страхование

В 2020 году код бюджетной классификации для перечисления страховых взносов на медицинское страхование 182 1 02 02101 08 1013 160

.

КБК ФСС от несчастных случаев в 2020 году для юридических лиц

КБК пени в ФСС от несчастных случаев в 2020 году и штрафов отличается от кода по «несчастным» взносам цифрами в 14 – 17 разрядах. Вместо 1000 надо писать 2100 и 3000 соответственно. Напомним, правила для расчета пеней поменялись. Проставляют код бюджетной классификации в поле 104 платежного поручения.

КБК по страховым взносам в ФСС от несчастных случаев для ИП

КБК для оплаты взносов от несчастных случаев и профзаболеваний в 2020 году за сотрудников такой – 393 1 0200 16. Цифры «393» в начале кода означают, что взносы компания перечисляет в Фонд соцстраха. Пенсионные, медицинские и социальные взносы на случай болезни материнства перечисляют в ФНС. КБК для уплаты страховых взносов в ФНС в 2020 году изменились.