Понятие единой упрощенной налоговой декларации (ЕУД)

Налогоплательщики — юридические лица нашего государства должны отчитываться в ИФНС вне зависимости от того, осуществляли они деятельность в течение календарного года или нет. Нулевая отчетность предполагает потенциальную возможность сдачи ЕУД. При ее сдаче налогоплательщик освобождается от обязанности предоставлять другие декларации: при применении ОСНО — по налогу на ДС и прибыль, при УСН — упрощенной декларации. Данная декларация может быть подана в бумажном виде, что освобождает юридическое лицо, не осуществляющее хозяйственную деятельность, от необходимости приобретения цифровой подписи, хотя возможность подачи в электронном виде также предусмотрена.

Кто сдает единую упрощенную налоговую декларацию? Это юридические лица, которые выплачивают авансовые или налоговые платежи ежеквартально. В случае? если организация проводит ежемесячные платежи для ИФНС, то ЕУД применяться не может, как и для ИП, использующих общую систему налогообложения. Декларации по иным налогам, таким как земельный, транспортный и на имущество, подаются отдельно.

ЕУНД – что это?

Необходимость предоставления налоговой декларации закреплена за организациями и индивидуальными предпринимателями Налоговым Кодексом РФ (подпункт 4 пункта 1 статьи 23). Но случаются ситуации, когда налогоплательщики не ведут деятельности определенное время и, следовательно, у них отсутствуют данные для заполнения такого отчета. Чтобы не сдавать по каждому виду налога свою декларацию, и была разработана единая упрощенная декларация.

Право ее использования также закреплено в НК РФ. Обязанностью сдача отчетности для всех плательщиков не является.

По сути, ЕУНД – это особая форма декларации, включающая в себя информацию по различным формам налога. Главная ее задача в уменьшении количества сдаваемых документов плательщиками. Но использовать ее можно лишь при определенных обстоятельствах.

Читайте также: Печать договора в Word + Спецификация + Условия оплаты

Такая декларация не подразумевает указания суммовых показателей по налогам, так как они отсутствуют ввиду временного прекращения деятельности плательщиком. Вполне справедливо называть эту отчетность нулевой.

Кто сдает единую упрощенную налоговую декларацию?

ЕУД сдают те юридические лица и ИП, которые не осуществляли деятельности в отчетном периоде, а также не осуществляли никаких операций в кассе и на расчетном счете. Наиболее важное условие — отсутствие списаний по банковским счетам.

Следующее условие — объект налогообложения должен отсутствовать. Это говорит о том, что хозяйствующий субъект не получал доходов, не нес расходов, налоги и сборы платить не с чего. В случае, если организация не получает прибыли, но несет издержки, подавать декларацию такого рода нельзя.

Какие налоги заменяет ЕУД

Исходя из вышеперечисленных ограничений, попасть в единую декларацию должны налоги:

- обязанность сдачи отчета по которым не отменяется фактом отсутствия облагаемого налогом объекта;

- с периодичностью формирования отчетов, кратной кварталу (она может равняться кварталу, полугодию, 9 месяцам и году).

К числу одновременно соответствующих обоим условиям относятся:

- налог на прибыль — с отчетностью, формируемой нарастающим итогом поквартально;

- НДС — отчет по нему составляется по итогам каждого прошедшего квартала;

- УСН — здесь отчет формируется 1 раз по итогам года;

- ЕСХН — для него тоже требуется составить 1 отчет по истечении года.

Применение ЕУД к налогам, отвечающим нужной для этой декларации периодичности, но не требующим подачи отчетности по ним при отсутствии налогооблагаемого объекта, лишено смысла. По этой причине в ЕУД никогда не отражаются налоги на:

- имущество;

- транспорт;

- землю;

- воду.

Неприменимой из-за наличия у отчетности месячной периодичности ЕУД оказывается для:

- акцизов;

- НДПИ;

- налога на игорный бизнес.

Не может использоваться ЕУД и для декларации по ЕНВД, поскольку этот налог рассчитывается и уплачивается вне зависимости от наличия или отсутствия деятельности в отчетном квартале.

Сроки сдачи

Мало знать, кто сдает единую упрощенную налоговую декларацию. Сроки также необходимо учитывать. ЕУД должна предоставляться налогоплательщиком в ИФНС по месту его регистрации до 20 числа идущего следом за отчетным месяца.

Таким образом, ЕУД за I квартал сдается до 20.04 текущего отчетного года, за полугодие — до 20.07, за 9 месяцев — до 20.10, за год — до 20.01 следующего за отчетным года.

В случае несвоевременной сдачи данной декларации предусмотрены штрафные санкции, величина которых составляет 1000 рублей за один налог, который задекларирован. Помимо этого, может быть наложен штраф на руководителя организации, величина которого колеблется от 300 до 500 руб.

Условия подачи декларации

Право подавать единую упрощенную декларацию предусмотрено статьей 23 и статьей 80 Налогового кодекса. Подают эту форму плательщики одного или нескольких налогов, у которых в отчетном периоде:

Читайте также: Магнитные панели на холодильник – большие магниты на холодильник с ярким дизайном

- Не было объектов налогообложения.

- Не было движения по расчетным счетам и кассе.

Внимание! Любое движение средств по расчетному счету или кассе, включая ошибочное зачисление или списание денег, станет препятствием для подачи единой упрощенной декларации. Сюда относится в том числе и комиссия за ведение банковского счета. Вообще, любая операция, будь она приходной и расходной, автоматически означает, что рассматриваемую декларацию субъект подать не сможет. Сумма такой операции не играет роли — важен сам факт ее наличия.

Нужно отличать единую упрощенную декларацию от декларации по налогу в связи с применением упрощенной системы налогообложения. Кроме названия, между ними нет ничего похожего.

Кто не может подавать единую декларацию

Указанные выше условия являются необходимыми, но не достаточным для подачи единой упрощенной декларации. Кроме них, существуют и другие.

В частности, возможность подать эту декларацию зависит от применяемого субъектом режима налогообложения. Так, если компания или предприниматель применяет ЕНВД, то подавать такую декларацию нельзя, ведь на этой системе не может быть «нулевой» отчетности.

Не смогут подать рассматриваемую декларацию и предприниматели на общей системе налогообложения. Дело в том, что они уплачивают НДФЛ со своих доходов и отчитываться по нему должны вне зависимости от их наличия.

Кроме того, декларация не сможет заменить отчетность по следующим налогам:

- НДПИ;

- акцизы;

- налог на игорный бизнес.

Это связано с тем, что отчеты по указанным налогам предоставляются ежемесячно, а единая декларация может подаваться лишь в отношении налогов, которые нужно подавать ежеквартально или раз в год.

Кто вправе подавать форму

Если принять во внимание все указанные выше исключения, то список налогов, которые при отсутствии деятельности можно включить в единую упрощенную декларацию, будет таким:

- налог на прибыль;

- налог на имущество организаций;

- транспортный налог;

- земельный налог;

- НДС;

- водный налог;

- налог при УСН.

- налог при ЕСХН.

Однако то, что указанные выше налоги включаются в единую декларацию, вовсе не означает, что субъект должен отчитываться по ним всем. Если он не является, например, плательщиком водного налога или налога на землю, указывать соответствующую информацию в единой декларации не нужно. Другими словами, декларация заполняется в отношении тех налогов, плательщиком которых является подающий ее субъект.

Что касается двух последних налогов в списке, то целесообразность подачи в их отношении единой декларации сомнительна. Проще и надежнее подать нулевую декларацию по УСН либо ЕСХН — тогда у инспекции точно не будет никаких вопросов к налогоплательщику.

И еще одно пояснение касается НДС. У субъекта в отчетном периоде не должно быть операций, которые подлежат включению в раздел 7 декларации по НДС. Это операции, которые объектом налогообложения не являются, но в отчетность попадают обязательно. Если такие операции были, подавать вместо декларации по НДС единую декларацию нельзя.

Из-за всех этих ограничений на практике подача единой упрощенной декларации является событием не столь частым.

Форма ЕУД

Форма единой упрощенной налоговой декларации по КНД 1151085 была утверждена еще в 2007 году приказом Минфина. Единственное изменение, которое было внесено за это время в данную декларацию, — изменение ОКАТО на ОКТМО.

Она должна заполняться шариковой либо перьевой черной или синей ручкой, также допускается использовать машинописный способ заполнения с помощью компьютера.

Читайте также: Расчет среднесписочной численности за 2020: скачать бланк

Исправления в бумажной версии, как и в любой другой декларации, допускаются. Они совершаются путем зачеркивания ошибочного значения, исправления с подтверждением сделанного исправления подписью с ее расшифровкой. Если ошибка допущена в электронной версии, то подается новая уточненная ЕУД.

Форма единой упрощенной налоговой декларации по НДС и другим налогам, которые в ней указываются, единообразная.

Форма упрощенного отчета 2020 года

Формы (электронные форматы) налоговой отчетности, а также порядок их представления должны быть утверждены ФНС России по согласованию с Минфином России (п. 7 ст. 80 НК РФ). До принятия новых документов действуют прежние правила оформления налоговой отчетности (п. 14 ст. 10 Закона от 27 июля 2010 г. № 229-ФЗ). В настоящее время при составлении единой (упрощенной) декларации следует руководствоваться формой и порядком, которые были утверждены приказом Минфина России от 10.07.2007 № 62н.

Заполняем ЕУД на юрлицо

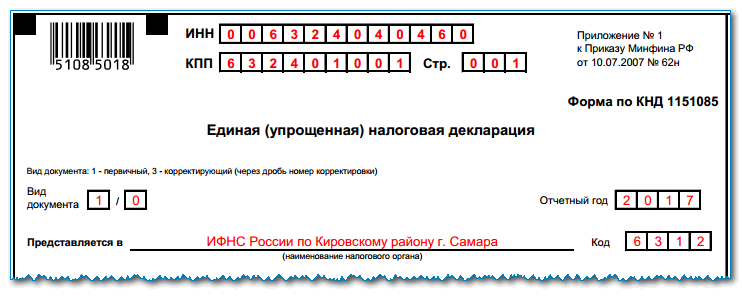

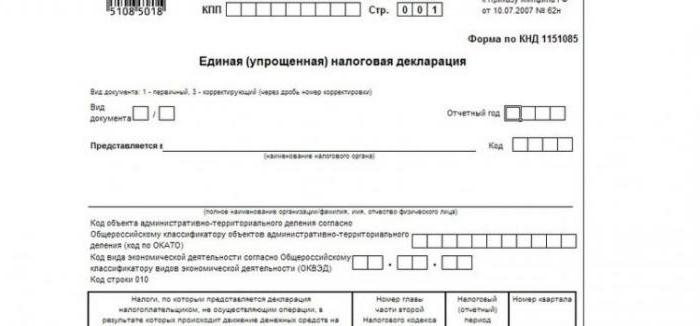

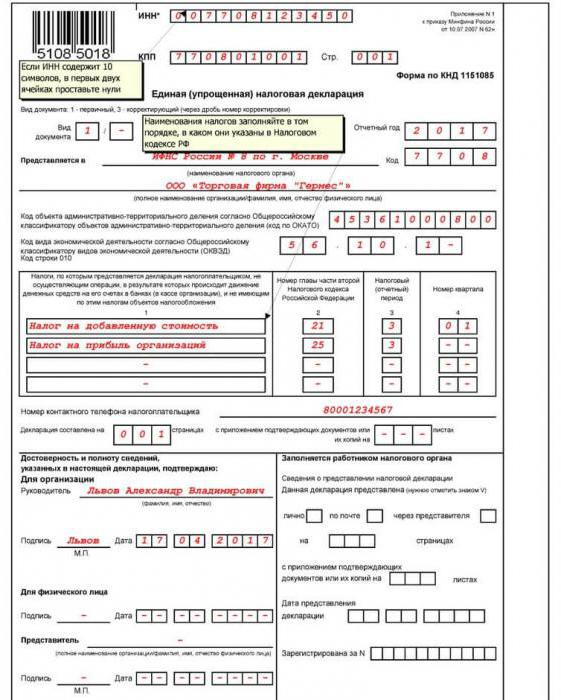

Образец заполнения единой упрощенной налоговой декларации представлен ниже и показан по отношению к первой странице на рисунке.

В самом верху каждой страницы декларации проставляются ИНН и КПП налогоплательщика. Если ИНН имеет не 12, а 10 цифр в своем составе, то в первых двух ячейках отведенного для его заполнения поле ставят прочерки.

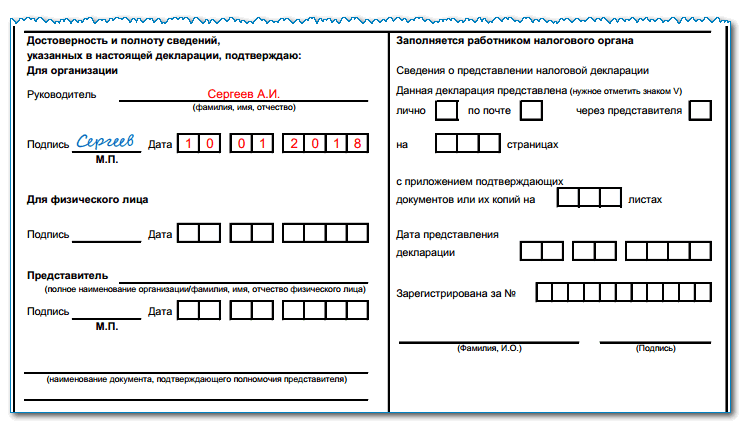

Налогоплательщик заполняет всю декларацию, за исключением правой нижней части на первой странице, которую заполняет и делает отметки сотрудник ИФНС.

Первая страница имеет номер 001. Она заполняется следующим образом. Проставляется код вида документа: если он первичный, то 1, если скорректированный, то 3, через слеш указывается номер корректировки. При этом куда делась 2 история умалчивает, но требуется заполнять так, как того требует ФНС.

Указывается год, являющийся отчетным.

Указывается ИФНС, в которую подается ЕУД с приведением ее полного названия и кода.

Далее указывается полное название юридического лица либо ФИО ИП.

Указываем код ОКТМО вместо ОКАТО.

Указываем код согласно ОКВЭД.

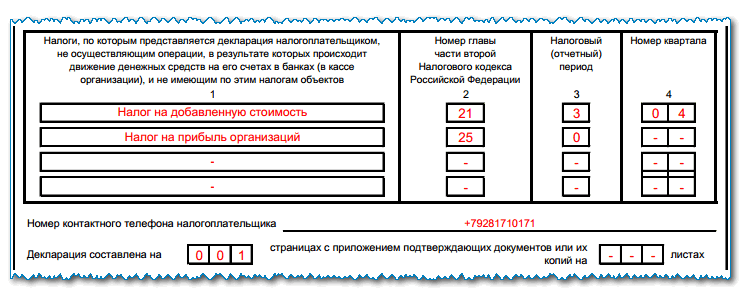

Указываются налоги или налог, по которому предоставляется ЕУД. При указании налогов приводим в соседней колонке номер главы НК. Указываем налоговые или авансовые периоды платежей. В случае если налоги уплачиваются по разным периодам, образец заполнения единой упрощенной налоговой декларации по 3 колонке «Налоговый (отчетный) период» и 4 колонке:

- По каждому кварталу: проставляется цифра 3 в колонке. В 4 колонке проставляем номер квартала, идущий с первоначальной цифрой 0, например, 01 и т. п.

- По отчетным периодам: 3 — квартал, 6 — полгода, 9 — за январь-сентябрь, 0 — за 12 месяцев. 4 колонка не заполняется. Так указано в тексте Приказа Минфина, который был подписан еще Кудриным. Однако следом в этом приказе приведен пример, в котором данная колонка заполнена.

Указываются контактные данные налогоплательщика в виде телефона.

Указываем число страниц представляемой декларации.

Указываем число листов приложений, к которым относятся копии документов (как правило, оригиналы ИФНС не принимает), которые подтверждают полномочия представителя. Иных приложений не предусматривается.

Заверяется декларация подписью с полной расшифровкой и печатью руководителя. В случае если ИП не имеет печати, проставляется только подпись. Те же требования распространяются и на представителя юридического или физического лица. В случае если декларация подается представителем, то необходимо в приложение добавить копию документа, подтверждающего его полномочия, а в декларации указать название данного документа.

Когда можно сдавать ЕУНД: примеры ситуаций

Некоторым субъектам бизнеса трудно разобраться, подпадают ли они под ЕУНД, или им нужно предоставлять декларации по каждому виду налога отдельно. Для большего понимания приведем примеры:

- ООО «Интегра» начала вести деятельность в 1 квартале текущего года, выбрав для себя ОСНО в качестве системы налогообложения. В этот период компания не получала прибыли, так как не вела деятельность совсем. Нет у организации и основных средств, иного имущества на балансе. Но за первые 3 месяца были сделаны денежные переводы в пользу арендодателя за помещение для офиса, а также часть средств была использована для выдачи зарплаты руководителю предприятия. Права на сдачу ЕУНД у такой компании нет, так движение денежных средств в первом квартале было.

- ИП Мартынов Ю.А. было открыто в 2020 году. Дополнительно предприниматель написал заявление на переход на «упрощенку». В это же время ему предложили хорошую работу, и он решил временно отложить деятельность ИП. Получается, за 2020 год он не получал дохода ввиду отсутствия деятельности. Не успел он и открыть счет в банке. Никаких расходов и поступлений в кассу за этот год не было. Следовательно, предприниматель имеет право сдать за 2017 год ЕУНД вместо отдельных налоговых деклараций. Правильность такой точки зрения была подтверждена ФНС в письме № АС-4-3/[email protected] от 8 августа 2011 года.

- ООО «Зимняя Вишня» работает на ОСНО. Однако в течение 2020 года она не вела деятельность и никаких денег не получала ни в наличном, ни в безналичном виде. Не было произведено и каких-либо платежей. Кроме того, компания не является плательщиком транспортного, земельного и имущественного налога. Следовательно, компания может сдать ЕУНД за 2020 год, включив в отчетность НДС и налог на прибыль.

Из рассмотренных примеров можно сделать вывод, что единая упрощенная декларация сдается либо новичками, либо теми, кто какое-то время не ведет деятельность совсем. Однако и в этих случаях права на сдачу ЕУНД может не возникнуть при невыполнении любого из двух условий, прописанных в НК РФ.

Заполняем ЕУД на физлицо

Если оно не указывало ИНН на первой странице, то на второй (002) странице приводится идентифицирующая его информация, включающая Ф.И.О полностью, дату и место рождения.

Указываем гражданство физлица.

Его место жительства или пребывания.

В конце достоверность и полнота сведений подтверждается проставлением подписи физического лица, либо его представителя, а также даты заполнения декларации.

Найти, в каких случаях нужно сдавать физическому лицу, не являющемуся ИП, ЕУД не удалось. В начале приказа Минфина на данную декларацию указано, что ее сдают любые налогоплательщики, не производящие операций, приводящих к движению по банковским счетам или кассе юрлица и не имеющие объектов налогообложения. Можно предположить, что это относится и к физическим лицам.

Штраф

Несмотря на то, что декларация упрощенного типа подразумевает под собой отсутствие движения финансов в компании и полное ее бездействие, она все равно должна сдаваться в налоговую точно в срок.

В противном случае плательщик рискует получить штраф, как и при отсутствии (либо несвоевременной подаче) обычной декларации. Подобное правило разъясняется в Налоговом Кодексе России, статья 119.

Кроме этого, если декларации все равно не будут предоставлены в инспекцию в течение десятидневного срока, то служба имеет право приостановить все операции со счетами этой компании. Чтобы этого избежать, следует подавать декларации по упрощенной форме своевременно.

Интересно, что со стороны Минфина имеется такое постановление: если декларация все-таки была подана, хоть и не в срок, то оштрафовать организацию можно лишь на 200 рублей (согласно НК России – статья 126 пункт 1). Однако, на практике подобное решение принимается не всегда.

Таким образом, упрощенная декларация предоставляться только компаниями, полностью не ведущими свою деятельность и не имеющими движения средств. Поэтому, даже если организация не имеет прибыли, но оплачивает при этом коммунальные счета, то упрощенную форму декларации составлять нельзя. Это важный момент и его нужно помнить, тогда проблем с налоговой не возникнет.

Как сдать единую упрощенную налоговую декларацию?

В случае подачи декларации в бумажном виде в ИФНС ее может представить руководитель организации, ИП или их представитель по доверенности. Помимо этого, единая упрощенная налоговая декларация формы по КНД 1151085 может быть передана электронно с применением цифровой подписи либо заказным (ценным) письмом с предварительно выполненной описью вложения.

В случае личной подачи декларации подтверждением ее передачи в ИФНС является штамп данной организации на втором экземпляре ЕУД, который получает представляющее декларацию лицо, с указанием даты представления.

В случае отсылки декларации по почте датой подачи ЕУД считается дата отправки, указанная на штампе конверта.

В случае подачи ЕУД в электронном виде лицо, подающее ее, получает квитанцию после того, как ИФНС получит документы.

Налогоплательщики сдают единую упрощенную налоговую декларацию в следующем порядке: юридические лица — в соответствующую ИФНС по юридическому адресу регистрации головной организации, ИП — в соответствующую ИФНС по месту жительства.

Куда и в каком виде подавать ЕУНД?

Место подачи единой декларации определяется исходя из организационно-правовой формы субъекта. Возможны следующие варианты:

- ИП предоставляют всю отчетность по месту своей регистрации и прописки;

- организации сдают отчетность в ФНС по месту своего нахождения (если компания осуществляет деятельность в нескольких местах, то декларация сдается по месту юридического адреса).

Существует и несколько форматов подачи единой упрощенной декларации. Предоставить ее в территориальное отделение ФНС можно:

- Лично. В этом случае заполнить документ нужно в 2 экземплярах. Один заберет налоговая, а второй останется на руках у плательщика. Важно после подачи документов проверить, что на оставшемся экземпляре сделана пометка о приеме документа и поставлена соответствующая печать. В случае чего у плательщика на руках будет подтверждение своевременной сдачи декларации.

- Через представителя. Сама процедура будет такой же, как и при личном обращении, только у представителя должна быть доверенность.

- По почте. В этом случае нужно оформить заказное письмо и сделать внутреннюю опись вложения. Квитанция и подтверждение о получении будут доказательством исполнения обязательств.

- Дистанционно. Для этого можно воспользоваться личным кабинетом на сайте ФНС или услугами специализированного оператора.

Сдача документа может производиться в бумажной или электронной форме. Отметим, что электронный формат является обязательным для организаций, среднесписочная численность которых превышает 100 человек.

Заполнение декларации при УСН «Доходы минус расходы»

Общие требования к титульному листу ничем не отличаются от тех, что были изучены в предыдущей части статьи, поэтому перейдем сразу к занесению данных в раздел 2.2:

- Вначале надо с применением методики нарастающего итога вписать последовательно в строки 210 -213 доходы, полученные в результате хозяйственной деятельности за отчетный период.

- По той же технологии в стр. от 220 до 223 записывают расходы.

- В стр. 230 указывают величину убытка, если он был в отчетных документах прошлых периодов. Ее можно будет использовать в дальнейшем для уменьшения налоговых выплат. Но следует помнить, что доходы, отмеченные в этой декларации должны быть больше расходов (учитываются итоговые значения).

- Строки от 240 по 243 предназначены для занесения налоговой базы. Эти величины вычисляют по простой формуле: «доходы минус расходы». Разумеется, берут числа из соответствующих статей, 210-220, 211-221 и так далее. Если любое из действий дает отрицательный результат, то в этой строке ставят прочерки, а итог без знака «минус» переносят в стр. от 250 по 253.

- В позициях 260-263 указывают величину налоговой ставки. В нашем случае, это 15%. Надо уточнить при возникновении сомнений данную норму. Дело в том, что в соответствии с действующим законодательством региональные субъекты России имеют право устанавливать такой налог в границах 5 – 15%.

- Для заполнения следующих позиций (стр. от 270 по 273) применяют формулу: данные из строки 240 х данные из строки 260/ 100. Итоговая величина будет равна сумме налога за соответствующий квартал. Ее используют для определения авансовых платежей.

- В 280-й строке указывают значение вычислений по формуле: данные из стр.213 х 1/100 = минимальный (1%) налог. Эту позицию заполняют в любом случае, даже тогда, когда обязательства по данным выплатам государству отсутствуют.

После оформления раздела 2.2 переходят к 1.2. В нем приводят данные, которые позволят рассчитать налоговые платежи (итоговые и авансовые) при использовании УСН «Доходы минус расходы».

Вначале отметим особенности, которые надо учитывать при заполнении строк с кодами ОКТМО. Из всех этих позиций обязательно вписывают данные в позицию 010. Если не было изменений места жительства индивидуального предпринимателя, а организация сохранила прежний юридический адрес, то в строках 030, 060, 090 допустимо поставить прочерки. Как и в других блоках декларации, здесь тоже нельзя оставлять пустые ячейки. Некоторые кодировки этого типа могут состоять из восьми символов. В таком случае свободные три позиции в строке заполняют прочерками.

Из 270-й строки берут данные по сумме вычисленной величины налогов за первый квартал отчетного периода. Их заносят в стр. 020 раздела 1.2.

В строках 050, 080, 110 указывают данные из предыдущих пунктов, 040, 070 и 100 соответственно. Если значение – отрицательная величина, вписывают прочерки.

В следующей таблице приведены алгоритмы расчета для других позиций данного раздела 1.2. Для упрощения понимания схемы работы, используются только цифры в столбце «Формулы». Они обозначают данные в соответствующих строках:

Номер строкиФормулыДействия при получении разных результатов040271-020Не нулевой результат заносят в строку. Если получилось отрицательное значение, его без «минуса» указывают в стр. 050, а в этой – ставят прочерки.070272-020-040+050Не нулевой результат заносят в строку. Если получилось отрицательное значение, его без «минуса» указывают в стр. 080, а в этой – ставят прочерки.100273-020-040+050-070+080Не нулевой результат заносят в строку. Если получилось отрицательное значение, его без «минуса» указывают в стр. 110, а в этой – ставят прочерки.120280-020-040+050-070+080 Эта позиция рассчитывается в том случае, когда число в стр. 280 получилось больше, чем в стр. 273. Не нулевой результат заносят в строку. Если получилось отрицательное значение, его без «минуса» указывают в стр. 110, а в этой – ставят прочерки. Последний вариант означает, что возникла ситуация, допускающая вычет авансовых платежей при определении реальной величины налога (минимального). Для реализации такого решения понадобится сделать заявление в территориальную налоговую инспекцию. Понадобится дополнить его письменными подтверждениями факта выполненных платежей.

Основные правила заполнения

Открытие счета и 1 год обслуживания 0 руб. 4% на остаток всем. 5.5% на остаток среднему и крупному бизнесу. Банк «ЭнергоМашБанк» — www.energomashbank.ru

Инструкция заполнения:

- Декларация налоговая единая (упрощенная) – Страница 1.

- Сведения о физическом лице – Страница 2.

- Таблица налогов и глав Налогового Кодекса, которые им соответствуют – Приложение 1.

- Таблица кодов документов, которые подтверждают личность налогоплательщика – Приложение 2.

В бланке упрощенной декларации есть две страницы.

На первой странице нужно заполнить строки:

- ИНН, КПП организации (где находится ИНН – надо заполнять справа налево, а в двух свободных оставшихся ячейках проставить нули);

- код типа документа (первичный-1, уточненный-3);

- период-отчетный год, за который подается декларация;

- полное название налоговой инспекции и ее код;

- полное наименовании предприятия;

- код по ОКТМО (соответственно общероссийскому классификатору);

- код вида деятельности (соответственно общероссийскому классификатору);

- контакты, телефон.

Заполнение таблицы налогов:

- в 1 и 2 графах указываются налоги, по каким сдается декларация соответственно нумерации глав части 2 НК РФ;

- в 3 и 4 графах указывается квартал;

- поле в таблице – номер контактного телефона;

- поле в таблице – декларация составлена на страницах;

- блок в таблице – доверенность и полноту сведений подтверждаю.

Страницу 2 предприниматели не заполняют. Две страницы заполняют только физлица, которые по каким-то причинам не желают заполнять ИНН. Если заполняется 2 страница, то указывают:

- фамилию, имя и отчество соответственно документа, который подтверждает личность;

- дату рождения;

- место рождения.

Декларацию надо заполнять шариковой или перьевой ручкой синего или черного цвета, от руки или при помощи компьютера. Нельзя исправлять ошибки корректирующим средством.