В конце 2013 года ФНС РФ, по согласованию с Минфином, выпустила письмо, в котором предлагалось ввести УПД — универсальный передаточный документ. Как поясняла налоговая служба, использовать его можно было уже с начала 2013-го. Вводился универсальный передаточный документ вместо товарной накладной и счет-фактуры. В ФЗ № 402 организациям и предпринимателям предоставлено право самостоятельно разрабатывать первичные бумаги, которые необходимы при работе и использование которых будет наиболее удобным. Рассмотрим далее, что собой представляет универсальный передаточный документ. Образец бумаги будет также представлен в статье.

Функции

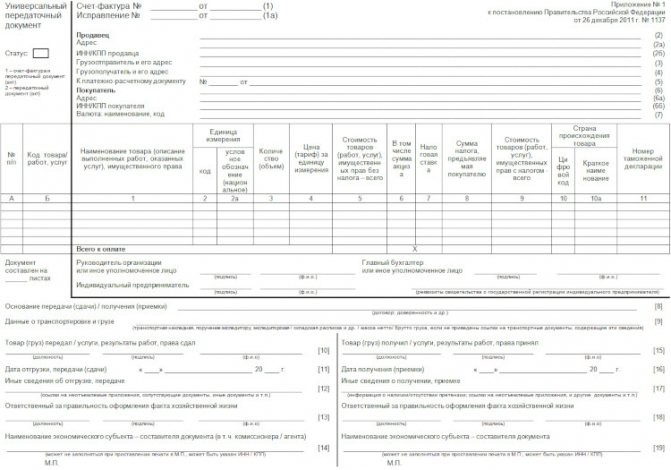

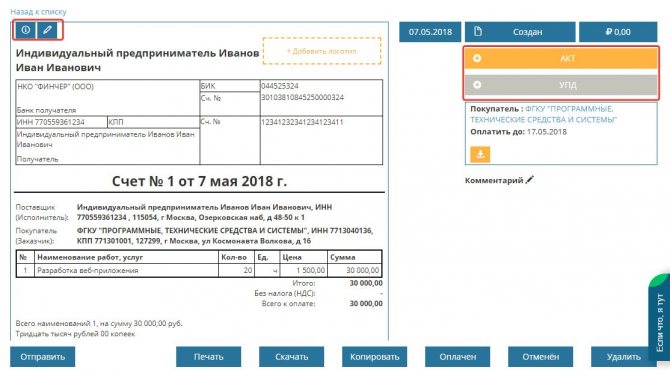

Форма универсального передаточного документа создана на основе счета-фактуры. При этом он перенесен в новую бумагу полностью и отделяется жирной чертой. После этого указываются сведения о дате отгрузки и приема продукции, ответственных лицах. Это те реквизиты, которые обычно присутствуют в таких бумагах, как ОС-1, ТОРГ-12, М-15 и так далее. Применение универсального передаточного документа может осуществляться двумя способами. Это обусловлено тем, что в нем присутствуют данные счет-фактуры и первичной бухгалтерской бумаги.

Так, универсальный передаточный документ можно использовать для подтверждения только перехода права собственности или дополнительно для исчисления НДС. В зависимости от этого будут указываться те или иные коды. В специальной графе в верхней части слева указывается статус универсального передаточного документа. Это может быть код 2 или код 1. В последнем случае бумага выступает как счет-фактура и акт, во втором — только как передаточный документ. При указании кода 1 допускается отдельное оформление счета-фактуры. Собственник имущества самостоятельно решает, какую функцию будет выполнять универсальный передаточный документ.

Читайте также: Как заработать деньги дома? Рассмотрим три варианта

Как объединить счет-фактуру и накладную в один документ

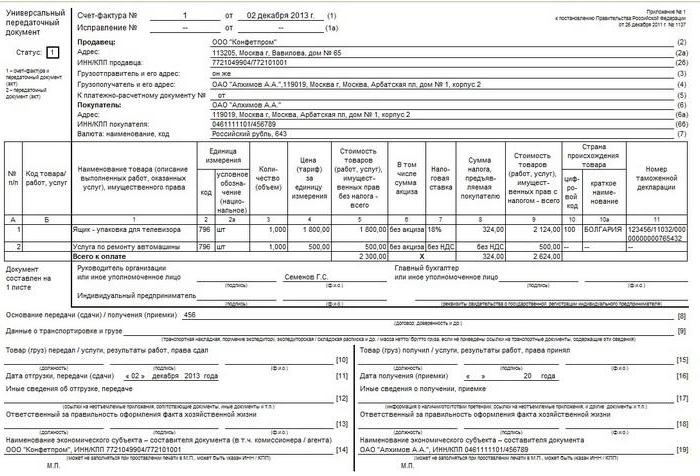

Основой для создания универсального передаточного документа (УПД) является форма счета-фактуры, утвержденная Постановлением Правительства РФ от 26.12.2011 N 1137. В форму счета-фактуры можно вносить дополнительные реквизиты, поскольку это не запрещено ни гл. 21 НК РФ, ни Постановлением Правительства РФ N 1137 (Письма Минфина России от 30.10.2012 N 03-07-09/146, от 09.02.2012 N 03-07-15/17 (направлено нижестоящим налоговым инспекциям Письмом ФНС России от 12.03.2012 N ЕД-4-3/[email protected]), ФНС России от 18.07.2012 N ЕД-4-3/[email protected]).

Следовательно, организация вправе дополнить счет-фактуру теми реквизитами, которые являются обязательными с точки зрения бухгалтерского учета (п. 2 ст. 9 Закона N 402-ФЗ). После утверждения формы УПД организация может использовать ее при отгрузке товаров, выполнении работ, оказании услуг.

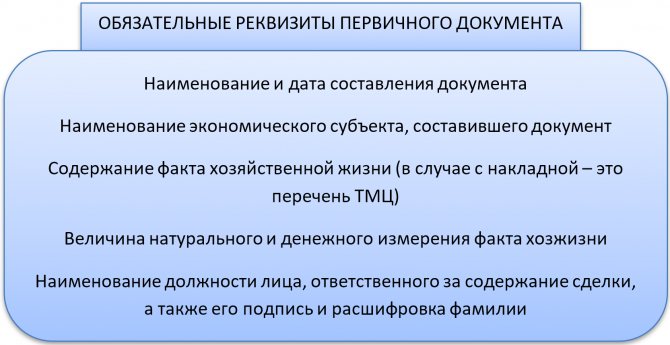

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания (п. 3 ст. 9 Закона N 402-ФЗ). Следовательно, УПД необходимо составлять в день отгрузки товаров, передачи выполненных работ или оказанных услуг.

В комментируемом Письме N ММВ-20-3/[email protected] налоговики приводят форму такого универсального передаточного документа — УПД (Приложение N 1). Если организации будут оформлять операции по отгрузке товаров (передаче выполненных работ, оказанных услуг) этим документом, то его можно использовать и в бухгалтерском учете, и при расчете налога на прибыль, и при вычете предъявленной суммы НДС. При этом никаких налоговых рисков в этом случае у организации не возникает.

Разработанная налоговиками форма УПД носит рекомендательный характер. Следовательно, организациям не обязательно переходить на его применение, отказавшись от традиционной формы счета-фактуры и унифицированных форм накладных.

Когда можно применять бумагу предприятию на УСН?

Предприниматели и компании, использующие упрощенный спецрежим, не являются плательщиками НДС. Это установлено ст. 346.11 НК в п. 2 и п. 3. В этой связи УПД на услуги, товары, работы выписывать при обычных хозяйственных операциях нецелесообразно. Это обусловлено тем, что в своей деятельности «упрощенцы», как правило, используют акт или накладную — одну бумагу, подтверждающую факт перехода права собственности и реализацию. Форма таких документов не такая объемная и является более привычной в работе. При желании, разумеется, можно использовать и нововведение.

Если предприятие решает использовать универсальный передаточный документ, бланк должен содержать код 2. В некоторых случаях предприниматели и компании идут навстречу ценным клиентам и начисляют НДС при продаже. В этом случае контрагенты получают продукцию со входным налогом. В такой ситуации целесообразнее использовать универсальный передаточный документ. Когда можно применять бумагу другим лицам? Использовать ее могут посредники на УСН, которые реализуют от своего имени продукцию/работы с НДС. Это обусловлено тем, что такие агенты обязаны выписывать счета-фактуры и накладные для покупателей. В таких случаях в верхнем углу слева ставится код 1.

Заполнение УПД в 1С

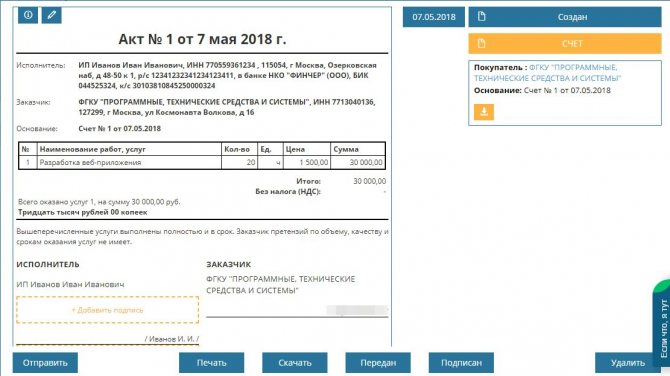

Пользователи программного обеспечения для ведения бухгалтерской отчетности уже сейчас могут заполнить УПД в 1с. Сейчас это возможно практически во всех версиях программы «1С:Предприятие». В этой программе можно выписать УПД на печать. Как же выписать УПД в 1с 8.3?

Если нужен документ со статусом 1, то его можно получить на основании внесенного в базу программы счета-фактуры. При нажатии на печать выбираем нужный акт, и программа автоматически соберет все необходимые сведения из имеющегося документа, но некоторые реквизиты придется редактировать самостоятельно.

Исправление УПД в «1С:Бухгалтерия 8.3»

Если в тексте акта есть ошибка, формируется документ «Корректировка реализации» на исправление в первичных документах. Изменения вносятся, исправленный счет-фактура регистрируется и отправляется на печать как УПД или счет-фактура. Данные об изменении внесутся в строку 1а автоматически.

Корректировка реализации и УПД

Сегодня нет формы, согласно которой проводится корректировка первичной документации, но налоговые органы РФ сообщают о том, что данная форма находится на стадии разработки. Поэтому сегодня для корректировки и используют счет-фактуру. А чтобы изменения верно отображались и в первичном документе, основанием для исправлений становится дополнительное соглашение, присоединяемое к договору.

В 1С есть форма соглашения об изменении цены, которую при желании можно использовать для внесения изменений.

Введение УПД в документооборот положительно сказывается на бухучете:

- сокращается количество документов;

- объединяются бухгалтерский и налоговый учет;

- процесс передачи информации по каналам связи оптимизируется.

Универсальный передаточный документ: заполнение

Таким образом, новая бумага может совмещать функции счета-фактуры и акта об отгрузке. Но чтобы это было реализовано на практике, необходимо правильно заполнить документ. В счетах-фактурах присутствуют свои реквизиты, а в актах — свои. И эти сведения отличаются друг от друга. Рассмотрим ситуацию. Универсальный передаточный документ исполняет одновременно 2 функции и имеет, соответственно, код 1.

В этом случае должны присутствовать сведения в строках 1-7, графах 1-11. В п. 5 ст. 169 НК, а также в правительственном Постановлении № 1137 установлены правила, в соответствии с которыми вносятся сведения в универсальный передаточный документ. Подписи главного бухгалтера и руководителя либо лиц, уполномоченных ими, должны быть в обязательном порядке. В противном случае бумага не будет иметь силы. Если в документе стоит код 2, то в нем следует указать все показатели, которые обязательны для любой «первички». Эти реквизиты перечисляются в ст. 9, п. 2 ФЗ № 402.

Правила оформления УПД

Официальная форма УПД, образец заполнения представлен ниже, утвержден ФНС в Письме № ММВ-20-3/96 от 21.10.13 г. Контрольный орган разработал этот бланк в целях упрощения документооборота хозяйствующих субъектов. Один документ совмещает в себе функции счет-фактуры и первички (накладная, акт и т.д.).

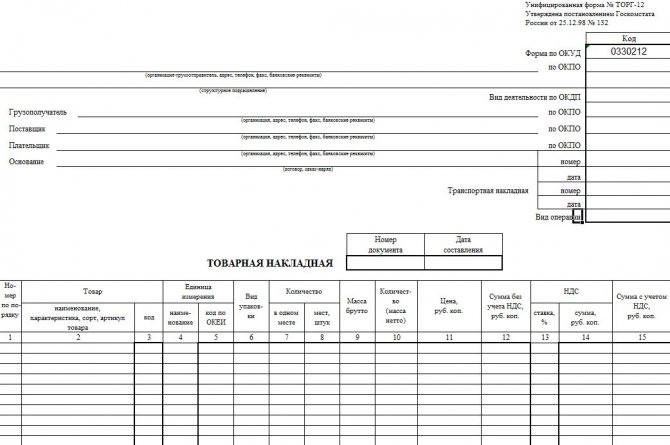

К примеру, предприятие реализует станки. Как оформляется продажа товара? Сначала поставщик выставляет покупателю накладную ТОРГ-12, затем выписывается отдельный счет-фактура. В бланке УПД обе формы объединены. А значит, организация может на основании одного документа отразить в учете реализацию и начисление НДС. С другой стороны, покупатель вправе поставить на учет купленные товары и взять к вычету НДС согласно полученному УПД.

Такие действия не запрещены законодательством РФ. Налоговые органы приравнивают универсальный документ к первичным формам, разрешают брать НДС к вычету и отражать расходы в налоговом учете согласно УПД. Но при этом бланк должен содержать все обязательные реквизиты. Типовая форма утверждена ФНС. Компании могут добавлять в предусмотренные поля и строки свои реквизиты. Рассмотрим подробно, как правильно заполнить УПД – образец в конце статьи.

Важный момент

При внесении данных в универсальный передаточный документ с кодом 2 можно внести сведения и в другие, кроме обязательных, строки. Присутствие информации в них не будет считаться ошибкой. Наоборот, таким образом, будет полнее раскрыто содержание хозяйственной операции. Однако специалисты рекомендуют с особым вниманием отнестись в таких случаях к графам 7 и 8. В них указывают налоговую ставку по НДС и сумму отчисления. Если в этих строках будут присутствовать сведения, то предприятие на УСН могут посчитать как плательщика указанного налога. Но по закону такой обязанности у субъекта нет. Во избежание путаницы следует оставлять эти строки пустыми. Исключение составляют случаи, упомянутые выше, когда предприятие выполняет просьбу контрагента или является посредником.

УПД заменяет накладную и акт сдачи-приемки

Как следует из Приложения 2 к Письму ФНС России N ММВ-20-3/[email protected], УПД может составляться для подтверждения широкого спектра фактов хозяйственной жизни, а именно:

а) при отгрузке товаров без транспортировки с передачей товара покупателю (его доверенному лицу);

б) при отгрузке товаров с транспортировкой и передачей товара покупателю (его доверенному лицу) либо иному лицу, привлеченному для перевозки;

а) для передачи результатов выполненных работ (строительных, проектных, изыскательских, научно-исследовательских, опытно-конструкторских, технологических);

б) для подтверждения фактов оказания услуг;

в) при передаче имущественных прав.

Примечание. УПД разрешено использовать при реализации любого имущества, кроме объектов недвижимости.

Иными словами, УПД может использоваться поставщиком и покупателем, застройщиком и генеральным подрядчиком, генподрядчиком и субподрядчиком, заказчиком и исполнителем, экспедитором и клиентом, комиссионером и комитентом, агентом и принципалом, поверенным и доверителем и т.д. Сказанное справедливо при условии, что в договоре не согласованы требования к форме акта выполненных работ (накладной) (то есть договором не предусмотрена иная форма документа, подтверждающего факт совершения операции).

По мнению автора, в отличие от формы КС-2, которая (в силу условий договора подряда) может составляться только для целей промежуточного финансирования, подписанный сторонами УПД подтверждает факт передачи результатов работ (на что указано непосредственно в строках 10 и 15 этой формы). Соответственно, у подрядчика возникает обязанность отражения реализации, у заказчика — принятия результатов работ к бухгалтерскому учету.

Читайте также: Производство кухонной мебели: организационные моменты и бизнес-план

К сведению. Стороны вправе предусмотреть в договоре подряда условие о том, что сдача-приемка результатов работ оформляется универсальным передаточным документом, рекомендованным к применению Письмом ФНС России N ММВ-20-3/[email protected] В таком случае в поле «Статус» необходимо указать «1», что позволит подрядчику избежать обязанности выставления счета-фактуры.

Обязательные реквизиты

Чтобы было понятно, что и куда вписывать, целесообразно представить эту информацию в виде таблицы.

РеквизитГрафыНаименованиеНазвание УПД указывается в верхнем левом углу. Оно конкретизируется кодом 1 либо 2. Графа «статус» имеет информативный характер. При внесении данных только в эту строку без указания других сведений в остальных строках, бумага не становится счетом-фактурой или первичной.Дата составленияГрафа 1Наименование хозяйствующего субъекта, оформляющего универсальный передаточный документСтр. 14 и 19 либо «М.П.» (место печати).Содержание операцииГрафы 2б, 2а, 2, 6б, 6а, 6. В этих строках указываются сведения о сторонах сделки.

Графа 1 и гр. Б (на усмотрение) отражают предмет договора.

Стр. 8 — основания возникновения правоотношений.

Графы 9, 17 и 12. В них указывают дополнительную информацию, отражающую обстоятельства и условия операции.

Стр. 11 и 16. В них могут присутствовать уточняющие сведения о датах выполнения условий.

Денежное и(или) натуральное измерениеСтр. 2-6, 9. Если сделка совершается с предоплатой, то сведения вносят в стр. 5.Наименование должностей сотрудников, которые совершили операцию или являются ответственными за нее.Стр. 10 и 15 либо 13 и 18.Подписи указанных выше лиц, их Ф. И. О или другие реквизиты, по которым осуществляется их идентификация.Стр. 13 и 18. В случае отсутствия в них подписей — графы 10 и 15. Если росписи нет и в стр. 10, то «Руководитель предприятия либо другое уполномоченное лицо».

Реквизиты и показатели первичного документа

Чтобы УПД можно было использовать в качестве первичного учетного документа в бухгалтерском учете, необходимо заполнить строки 1, 1а, 2 «Продавец», 6 «Покупатель», 7 «Валюта: наименование, код» и графы 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права», 2 «Единица измерения», 3 «Количество (объем)» и 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом — всего». Кроме того, можно заполнить и другие строки, уточняющие условия совершения факта хозяйственной жизни, а именно строки 2а, 2б, 3, 4, 5, 6, 6а, 6б, графы 4, 5, 6 и др.

Графы А и Б

Для удобства поиска и визуального выделения позиций в форму УПД включена графа А, в которой отражается порядковый номер в таблице.

В графе Б «Код товара/работ, услуг» в отношении товаров следует указать артикул, а в отношении работ и услуг — вид деятельности, в рамках которого они выполнялись, в соответствии с ОКВЭД или ОКУН. Подобная информация может использоваться для обозначения применения специальных налоговых режимов, налоговых льгот (освобождений от уплаты налога), пониженных тарифов страховых взносов и пр.

Обратите внимание: заполнять графы А и Б не обязательно, поскольку законодательно этот реквизит в качестве обязательного не установлен.

Строка 8 «Основание передачи (сдачи)/получения (приемки)»

По этой строке отражаются сведения о договоре (соглашении, поручении и т.д.), на основании которых осуществляется операция.

Строка 9 «Данные о транспортировке и грузе»

Эта строка уточняет содержание факта хозяйственной жизни при осуществлении транспортировки грузов своим транспортом или силами сторонних организаций, при приемке товаров по количеству мест, по весу и т.д. Здесь отражаются реквизиты транспортных документов (транспортной накладной, путевого листа), поручений экспедиторам, складских расписок и другая уточняющая информация о перевозке. В частности, по этой строке может быть указана масса груза нетто (брутто) и т.д.

Кроме того, в этой строке можно указать базис поставки, с учетом которого сформирована договорная цена товара (выборка, отгрузка, доставка и прочее с возможным использованием Международных правил толкования торговых терминов «Инкотермс 2010» (публикация МТП N 715)) или наименование организации, которая несет транспортные расходы, и др.

Строка 10 «Товар (груз) передал/услуги, результаты работ, права сдал»

По этой строке может быть указана должность лица, совершившего отгрузку товара, или ответственного за передачу результатов работ (услуг, имущественных прав) от имени организации, а также его подпись и расшифровка подписи.

Если таковым является лицо, уполномоченное на подписание счетов-фактур и подписавшее документ от имени руководителя или главного бухгалтера (до строки 8), то в этой строке можно указать только сведения о его должности и Ф.И.О. без повторения подписи.

Строка 11 «Дата отгрузки, передачи (сдачи)»

По этой строке отражается дата совершения факта хозяйственной жизни — дата отгрузки товара, оказания услуги, передачи результатов выполненных работ, передачи имущественных прав.

Обратите внимание: эта дата может не совпадать с датой составления документа.

Пример 1. УПД оформлен 11 ноября 2013 г. (строка 1), но фактически по ряду причин отгрузка состоялась только на следующий день.

В строке 11 в этом случае следует указать дату «12.11.2013».

Если дата в строке 11 не указана, это будет основанием полагать, что дата совершения отгрузки товаров совпадает с датой составления документа (строка 1).

Строка 12 «Иные сведения об отгрузке, передаче»

Здесь отражается иная существенная информация об исполнении сделки продавцом (исполнителем), не вошедшая в форму УПД. Это могут быть данные о паспортах, сертификатах, а также о количестве и виде любых других документов, являющихся неотъемлемыми приложениями к УПД.

Строка 13 «Ответственный за правильное оформление акта хозяйственной жизни»

По этой строке следует указывать должность, Ф.И.О. лица, которое отвечает за правильное оформление сделки. Если таких лиц несколько, то необходимо ввести дополнительные строки (13а, 13б и т.д.) для указания должности, Ф.И.О. этих лиц. Строка содержит подпись указанных лиц.

Если таковым является лицо, уполномоченное на подписание счетов-фактур и подписавшее документ от имени руководителя или главного бухгалтера (до строки 8), то в этой строке можно указать только сведения о его должности и Ф.И.О. без повторения подписи.

Если этим лицом является лицо, поставившее подпись в строке 10 «Товар (груз) передал/услуги, результаты работ, права сдал», то в строке 13 можно указать только сведения о его должности и Ф.И.О. без повторения подписи.

Строка 14 «Наименование экономического субъекта — составителя документа, в т.ч. комиссионера (агента)»

Здесь могут быть указаны наименование и реквизиты организации или ИП, составившего документ со стороны продавца. Речь в данном случае идет об организации (ИП), ведущей бухгалтерский учет организации-продавца на основании договора.

Кроме того, УПД может быть составлен комиссионером (агентом) в случае передачи комитенту (принципалу) товаров (работ, услуг), приобретенных у продавца от своего имени. В этом случае в строке 8 следует указать реквизиты посреднического договора, а по строке 14 — сведения об организации-посреднике.

Читайте также: Лайфхак: аналитик маркетолог — обязанности, тонкости профессии

В случае когда субъект, составивший документ, проставляет на УПД печать со своим полным наименованием, строку 14 он может не заполнять.

Строка 15 «Товар (груз) получил/услуги, результаты работ, права принял»

В этой строке может быть указана должность лица, получившего товар, или уполномоченного на принятие результатов работ (услуг, имущественных прав) от имени организации, а также его подпись и Ф.И.О.

Строка 16 «Дата получения (приемки)»

Здесь отражается дата совершения факта хозяйственной жизни — дата получения товара, оказания услуги, принятия результатов выполненных работ, передачи имущественных прав.

Обратите внимание: дата, указанная в строке 16, не может быть ранее даты составления УПД (строка 1) и даты отгрузки товара (строка 11). При этом дата по строке 16 может не совпадать с датой составления документа (строка 1) и с датой отгрузки товаров (строка 11).

Пример 2. УПД оформлен 11 ноября 2013 г. (строка 1), но фактически отгрузка состоялась 12 ноября. Покупатель получил товар 15 ноября.

В строке 16 УПД в этом случае следует указать дату «15.11.2013».

Если дата в строке 16 не указана, это будет основанием полагать, что дата принятия товаров совпадает с датой передачи товаров (строка 11), а в случае, когда в строке 11 дата не проставлена, — с датой составления документа (строка 1).

Строка 17 «Иные сведения о получении, приемке»

Эта строка предназначена для отражения иной существенной информации об исполнении сделки продавцом (исполнителем), не вошедшей в форму УПД. Например, в ней мог быть отражены:

— сведения о наличии или отсутствии претензий;

— данные о документах, оформленных покупателем (заказчиком) при получении товаров (работ, услуг, имущественных прав).

Строка 18 «Ответственный за правильное оформление факта хозяйственной жизни»

Здесь указывают должность, Ф.И.О. лица, которое отвечает за правильное оформление сделки со стороны покупателя. Если таких лиц несколько, то необходимо ввести дополнительные строки (18а, 18б и т.д.) для указания должности, Ф.И.О. этих лиц.

Если таковым является лицо, поставившее подпись в строке 15 «Товар (груз) получил/услуги, результаты работ, права принял», то в строке 18 можно указать только сведения о его должности и Ф.И.О. без повторения подписи.

Строка 19 «Наименование экономического субъекта — составителя документа»

Здесь могут быть указаны наименование и реквизиты организации или ИП, составившего документ со стороны покупателя.

Речь в данном случае идет об организации (ИП), которая ведет бухгалтерский учет организации-покупателя на основании договора.

В случае когда субъект, принимавший участие в составлении документа, проставляет на УПД печать со своим полным наименованием, строка 19 может не заполняться.

Возможные затруднения

В бланк рассматриваемого документа, кроме реквизитов, являющихся привычными для работника, присутствуют и такие, которые могут вызвать ряд вопросов. Налоговая служба в Приложении 3 к своему письму поясняет, какая информация должна быть в незнакомых строках. Кроме этого, ФНС разъясняет, на что необходимо обращать внимание при заполнении уже известных граф. Например, вопросы могут возникнуть при оформлении строк 3 «Отправитель груза и его адрес» и 4 «Получатель груза и его адрес». Кроме наименования и места расположения указанных субъектов, допускается дополнить сведения данными об ИНН и КПП.

Код товара/работы

Он проставляется в графе Б. Этот реквизит обязательным не считается. В данном случае главное, чтобы предмет операции был понятен по строке 1. Если же предприниматель решает заполнить эту строку, то при продаже товара можно внести артикул изделий. Если же речь о работах, то указывается код ОКВЭД. Если информация об услуге, то вписывается вид по ОКУН. Эти данные впоследствии могут помочь при подсчете доходов, если предприятие совмещает несколько спецрежимов или пользуется сниженными тарифами на страховые отчисления.

Пункты, необязательные к заполнению, но несущие пользу

В содержание текста включены пункты, которые необязательно заполнять, но они могут принести пользу тем, кто это делает:

- графа А — порядковый номер записи в таблице, заполняется для удобства визуального восприятия сведений;

- графа Б — код товара работ услуг в УПД, где можно взять данные для подтверждения права применения льготных тарифов по страховым взносам для фондов. Думаете, что такое код товара в УПД? Это значение, позволяющее сторонам понять, что именно должно быть передано по договору, и отражающее информацию о приобретении в бухгалтерской отчетности.

- строка 8 — идентификатор отношений между сторонами сделки, иногда может косвенно подтверждать её содержание и особенные условия;

- в строку 9, если нужно, вписывают реквизиты транспортных документов;

- 12 строчка — сведения о передаваемом грузе, иные неотъемлемые от УПД сведения;

- 17 строка говорит о наличии либо отсутствии споров и претензий между сторонами соглашения.

Дата сдачи/отгрузки

Она указывается по строке 11. В соответствии с общим правилом, дата сдачи/отгрузки совпадает с числом, в которое был оформлен отгрузочный документ. В установленном порядке «первичка» составляется в день совершения операции. Но бывают случаи, когда документ оформляется в одну дату, а непосредственно сама отгрузка по тем или иным причинам произошла в другую. В этих ситуациях, разумеется, числа будут отличаться. В универсальном документе предусмотрена графа 11, в которой указывают реальную дату операции. Даже если числа совпадут, рекомендуется заполнить стр. 11. Это предотвратит несогласованное внесение изменений в бумагу.

Как УПД присваивают номер

Номер документации в отчетности напрямую связан с её статусом. Делается это из-за того, что по требованиям налогового законодательства нумерация документов в отчетности должна четко соблюдаться. Например, при выставлении счета-фактуры в первой же строке указывается его порядковый номер. При этом все номера этих бумаг, в том числе если они носят корректировочный либо авансовый характер, указываются в хронологическом порядке. Не стоит забывать и о наличии специального порядка нумерации счетов-фактур в обособленных подразделениях организации. Как присвоить номер УПД?

Если рассматривать требования к первичной бухгалтерской документации, становится понятно, что номер не относится к обязательным элементам оформления. Соответственно, УП со статусом 1 получает номер по хронологии нумерования счетов-фактур, а УПД, имеющий статус два, получает номер по правилам, применимым к первичной документации.

Кроме того, статус 1 определяет, в каком случае оформляется счет-фактура как унифицированный единый с товарной накладной документ.

Наименование составителя

Оно указывается в графе 14. Здесь вписывается название лица, составившего документ. Это может быть организация, осуществляющая ведение бухучета у продавца в соответствии с договором. Строку 14 допускается не заполнять при условии, что в поле «М. П.» стоит печать с указанием на наименование предприятия-составителя.

Что изменилось в новом бланке?

В соответствии с Постановлением Правительства РФ № 625 от 25.05.2017 года, с 1 июля 2020 года на территории Российской Федерации применяется новая форма счет-фактуры. Так, сегодня в ней актуальна строка для идентификатора контракта государственного значения. Стоит отметить, что данный формат заполнения счета-фактуры приведен в Приказе от 24.03.2016 г. № ММВ-7-15/155. По причине того, что в УПД входят реквизиты счет-фактуры, его бланк несколько изменился. Так, в нем появилась 8 графа, в которой указывается идентификатор контракта государственного значения. Ее заполнение обязательно и допустимо тогда, когда индивидуальный предприниматель или организация занимаются выполнением тех или иных работ по государственному заказу. Необходимо отметить, что в остальных случаях графа остается пустой или в ней ставится прочерк.

Внимание! Если вы все еще используете старые бланки УПД и счет-фактуры после 01.10.2017, вы рискуете не получить вычеты по налогу на добавленную стоимость, ведь в данном случае налоговая служба не примет предоставленную вами документацию.

Вероятные сложности у покупателя

Некоторые графы универсального документа могут вызвать вопросы у контрагента. Так, в строке 15 он должен указать наименование должности лица, которое получило груз или приняло работы/услуги, его фамилию, инициалы. Здесь же ставится его автограф. В строке 16 проставляется реальная дата приемки/получения. Этот реквизит обязательным не считается. Тем не менее ФНС рекомендует всегда его указывать. Дата, которая вписывается в графу 16, не должна быть раньше, чем число составления УПД (в стр. 1) и числа в стр. 11. В строке 17 «Прочие данные о приемке/получении» можно указать, что покупатель не имеет претензий. Если же они возникли, то следует привести ссылку на документ, которым они были оформлены. В графу 18 вносят сведения о лице, ответственном за правильное оформление операции/сделки. Указывается название его должности, ставится подпись. Однако последняя может не понадобиться, если это же лицо фигурирует в строке 15 как отвечающее за приемку. В графе 19 должны присутствовать сведения о предприятии-покупателе, составляющем документ. Как и для продавца, это может быть организация, ведущая бухучет. Данная строка не заполняется при наличии печати в поле «М. П.», если на оттиске видны необходимые сведения.

Нужна ли печать на УПД?

Бланк универсального документа содержит в составе реквизитов печать (М.П.). Место для оттиска предусмотрено внизу формы. Обязательно ли ставить печать или можно обойтись без нее?

Если говорить о счет-фактуре, с 01.01.2002 г. печать исключили из положений стат. 169 НК. Закон № 402-ФЗ также не требует наличия оттиска в первичке. Поэтому документ без печати сохраняет свою нормативную силу и является основанием для принятия НДС к вычету, учета затрат в расходах предприятия. Однако при этом нужно заполнять данные по стр. 14 и 19. В случае внесения сведений в стр. 14 и 19, при наличии договоренности между сторонами, можно не ставить печать.

Обратите внимание! В то же время для поставщика надежнее, когда сторона-покупатель ставит в УПД печать. Такой реквизит официально подтверждает факт приемки продукции и помогает взыскать с организации средства при нарушении обязательств по расчетам.

Нюанс

Если универсальный документ имеет статус 1, то необходимо определить дату, на которую счет-фактура будет считаться выставленной. Если выписывать в обычном режиме эту бумагу по просьбе контрагента, то декларация по НДС подается по итогам того квартала, когда она предъявлена. Если предприятие выступает в качестве посредника, то на дату выставления фактуры УПД необходимо зарегистрировать в соответствующем журнале учета. Числом, в которое предъявляется бумага, будет считаться день отгрузки (графа 11). Если же он не указан, то ориентироваться следует по строке 1. Исключением являются случаи, когда результаты работ принимаются и передаются в разные дни. В этих ситуациях актуальной будет дата, указанная по стр. 16. Рассмотрим ситуацию со стороны покупателя. В соответствии с полученным документом предприятие отражает в бухучете расходы. Это делается на дату приобретения, которая указана по стр. 16. Этот же день будет считаться числом получения счета-фактуры. Данное правило действует в случае, если документ имеет статус 1 и в нем присутствуют все реквизиты, обязательные для таких случаев. При отражении расходов в налоговом учете при УСН важно не только сам факт оформления покупки, но и оплаты за нее. К затратам также могут предъявляться и иные требования. К примеру, чтобы отразить расход по основному средству, его необходимо ввести в эксплуатацию.

Регистрация УПД со статусом «1» в книге продаж и в книге покупок

От редакции. В Приложении N 5 к Письму N ММВ-20-3/[email protected] приведен описываемый далее автором порядок отражения показателей УПД со статусом «1» в книге покупок и продаж, а также в журналах учета полученных и выставленных счетов-фактур. Этот порядок нацелен на налогоплательщиков, которые реализуют товары (работы, услуги, имущественные права), облагаемые по налоговым ставкам в размере 10 и 18% либо освобождаемые от налогообложения в соответствии со ст. 149 НК РФ. Рекомендации по отражению показателей даны в разрезе двух ситуаций для продавца: в день совершения факта хозяйственной жизни (ситуация 1), а также при составлении УПД как перед, так и непосредственно после окончания совершения факта хозяйственной жизни (ситуация 2).

Для покупателя в этом Приложении приведены особенности составления и использования УПД со статусом «1», позволяющие определить дату получения этого документа.

Учет у продавца

Счета-фактуры регистрируются в ч. 1 журнала учета полученных и выданных счетов-фактур по дате их выставления (п. 3 разд. II Приложения 3 к Постановлению Правительства РФ N 1137). При регистрации показатель из строки 1 УПД переносится в журнал в графу 6 «Дата составления счета-фактуры».

Продавец обязан регистрировать счета-фактуры в книге продаж в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство (п. 2 разд. II Приложения 5 к Постановлению Правительства РФ N 1137). Моментом определения налогового обязательства является день отгрузки товаров, работ, услуг, имущества (пп. 1 п. 1 ст. 167 НК РФ).

При реализации товаров (работ, услуг) счет-фактура выставляется не позднее 5 календарных дней считая со дня отгрузки товаров (выполнения работ, оказания услуг) (п. 3 ст. 168 НК РФ).

На практике возможны две ситуации.

Ситуация 1: УПД составлен продавцом непосредственно в день совершения факта хозяйственной жизни, то есть:

— в день передачи товара (груза) покупателю или в день доставки товара (груза) покупателю;

— в день передачи имущественного права;

— в день оказания услуг, а при длящихся услугах — в последний день налогового периода (Письмо Минфина России от 25.06.2008 N 07-05-06/142);

— в день сдачи заказчику результатов выполненных работ (и в тех случаях, если созданная (обработанная, переработанная) в ходе работ вещь передавалась для перевозки в более ранние сроки).

В этой ситуации даты составления и выставления счета-фактуры покупателю будут совпадать. Поэтому никаких проблем при регистрации УПД в ч. 1 журнала учета счетов-фактур и книге продаж у продавца не возникнет.

УПД регистрируется в журнале учета полученных и выставленных счетов-фактур и книге продаж в том налоговом периоде, к которому относится дата его выставления. При этом дата выставления УПД (строка 11 «Дата отгрузки, передачи (сдачи)») совпадает с датой составления УПД (строка 1). Исключением являются случаи сдачи работ, когда моментом определения налоговой базы является дата их приемки (строка 16). При передаче результатов работ в графу 2 «Дата выставления» счета-фактуры ч. 1 журнала переносится показатель из строки 16 УПД.

Пример 3. Организация 26 ноября 2013 г. заключила договор подряда с обществом на выполнение ремонтных работ. Вместо акта выполненных работ и счета-фактуры продавцом (производителем работ) 30 ноября 2013 г. был составлен УПД.

Фактически работы были закончены 30 ноября (строка 11 УПД), а приняты заказчиком 4 декабря (строка 16 УПД).

Продавец зарегистрировал УПД в ч. 1 журнала учета полученных и выставленных счетов-фактур за IV квартал 2013 г. следующим образом:

— в графе 2 «Дата выставления» была указана дата «04.12.2013» (из строки 16 УПД);

— в графе 6 «Дата составления счета-фактуры» была указана дата «30.11.2013» (из строки 1 УПД).

Помимо этого, продавец зарегистрировал УПД в книге продаж за IV квартал 2013 г., в графе 1 «Дата и номер счета-фактуры продавца» он указал дату «30.11.2013» (строка 1 УПД).

Ситуация 2: УПД составлен продавцом перед или непосредственно после окончания совершения факта хозяйственной жизни.

В этой ситуации датой выставления счета-фактуры является дата отгрузки товаров (передачи выполненных работ, оказанных услуг), указанная в строке 11 УПД. Следовательно, регистрировать в журнале учета и книге продаж такой УПД необходимо в том налоговом периоде, к которому относится дата, указанная в строке 11 УПД, за исключением случаев передачи результатов работ, когда дата выставления счета-фактуры определяется по дате, указанной в строке 16.

Пример 4. Организация А 25 ноября 2013 г. заключила договор купли-продажи с обществом В. Вместо накладной по форме ТОРГ-12 и счета-фактуры 30 ноября 2013 г. в адрес покупателя был оформлен УПД. Фактически товар был отгружен 1 декабря 2013 г., получен покупателем 2 декабря.

Продавец зарегистрировал УПД в ч. 1 журнала учета полученных и выставленных счетов-фактур за IV квартал 2013 г. следующим образом:

— в графе 2 «Дата выставления» была указана дата «01.12.2013» (из строки 11 УПД);

— в графе 6 «Дата составления» указана дата «30.11.2013» (из строки 1 УПД).

Помимо этого, продавец зарегистрировал УПД в книге продаж за IV квартал 2013 г., в графе 1 «Дата и номер счета-фактуры продавца» он указал дату «30.11.2013» (строка 1 УПД).

Учет у покупателя

Покупатель должен регистрировать полученные счета-фактуры в ч. 2 журнала учета полученных и выставленных счетов-фактур в хронологическом порядке по дате получения (п. 10 разд. II Приложения 3 к Постановлению Правительства РФ N 1137). Эта дата определяется на основании показателя по строке 16 «Дата получения (приемки)» УПД. Показатель из строки 16 УПД переносится в графу 2 «Дата получения» ч. 2 журнала учета полученных и выставленных счетов-фактур, а показатель из строки 1 — в графу 6 «Дата составления счета-фактуры» ч. 2 журнала учета полученных и выставленных счетов-фактур.

По мере возникновения права на налоговые вычеты счета-фактуры регистрируются в книге покупок (п. 2 разд. II Приложения 4 к Постановлению Правительства РФ N 1137). При использовании УПД дата получения счета-фактуры и дата принятия к учету приобретенных товаров (работ, услуг) совпадают (строка 16). Показатель из строки 16 УПД переносится в графу 4 «Дата принятия на учет товаров (работ услуг), имущественных прав» книги покупок, а показатель из строки 1 УПД — в графу 2 «Дата и номер счета-фактуры продавца» книги покупок.

Пример 5. Используем условия примера 3.

Покупатель зарегистрировал УПД в ч. 2 журнала учета полученных и выставленных счетов-фактур за IV квартал 2013 г. следующим образом:

— в графе 2 «Дата получения» была указана дата «04.12.2013» (из строки 16 УПД);

— в графе 6 «Дата составления счета-фактуры» — дата «30.11.2013» (из строки 1 УПД).

Покупатель зарегистрировал УПД в книге покупок за IV квартал 2013 г.:

— в графе 2 «Дата и номер счета-фактуры продавца» он указал дату «30.11.2013» (из строки 1 УПД);

— в графе 4 «Дата принятия на учет товаров (работ, услуг), имущественных прав» указал дату «04.12.2013» (из строки 16 УПД).

А теперь проиллюстрируем примером порядок регистрации у покупателя в ситуации, когда УПД составлен продавцом непосредственно после окончания совершения факта хозяйственной жизни.

Пример 6. Используем условия примера 4.

Покупатель зарегистрировал УПД в ч. 2 журнала учета полученных и выставленных счетов-фактур за IV квартал 2013 г. следующим образом:

— в графе 2 «Дата получения» была указана дата «02.12.2013» (из строки 11 УПД);

— в графе 6 «Дата составления счета-фактуры» — дата «30.11.2013» (из строки 1 УПД).

Покупатель зарегистрировал УПД в книге покупок за IV квартал 2013 г. следующим образом:

— в графе 2 «Дата и номер счета-фактуры продавца» он указал дату «30.11.2013» (из строки 1 УПД);

— в графе 4 «Дата принятия на учет товаров (работ, услуг), имущественных прав» указал дату «02.12.2013» (из строки 11 УПД).