Статья 145 Налогового кодекса дает налогоплательщикам с небольшим объемом выручки право применять освобождение от уплаты НДС. Чтобы им воспользоваться, нужно уведомить налоговый орган в установленный срок. Однако бывают ситуации, когда этот срок упущен. Скажем, организация утратила право применять налоговый спецрежим или получила начисление НДС по результатам проверки. Может ли она воспользоваться нормами статьи 145 НК РФ в этом случае? Рассмотрим типичные ситуации и обратимся к практике арбитражных судов.

Что из себя представляет освобождение от НДС?

1. Включать входной налог (который предъявлен поставщикам) в стоимость приобретенных товаров или услуг. Восстанавливать НДС по материально-производственным запасам (принятый к вычету), которые приобретались, но не использовались до «освободительного» момента, а также основным средствам (к-рые не были целиком амортизированы) (п. 8 ст. 145 НК РФ, пп. 3 п. 2, пп. 2 п. 3 ст. 170 НК РФ).

2. Вести книгу продаж (Письмо ФНС от 29.04.2013 N ЕД-4-3/[email protected]).

https://www.youtube.com/watch?v=ytcopyright

3. Сч-фактуры заполняются «Без НДС», если продажа осуществляется внутри страны. Кроме подакцизных товаров! (п. 5 ст. 168 НК РФ)

Читайте также: Универсальный передаточный документ (УПД): правила заполнения, применение

4. Продавая и ввозя в Россию товары, которые являются подакцизными, в бюджет уплачивать налог.

5. Сч-факт. заполнять с выделенной налоговой суммой, если имеет место продажа товаров, считающихся подакцизными.

6. Представлять декларацию и уплачивать налог, если организацией были совершены такие действия как (п. п. 4, 5 ст. 173, п. 5 ст. 174 НК РФ):

- Обязанности налогового агента по НДС;

- Продажа товаров, к-рые считаются подакцизными;

- Выставление сч-факт. с выделенной налоговой суммой по товарам, к-рые не являются подакцизными.

Освобожденная организация имеет право:

- В инспекцию не подавать декларацию по НДС.

- Не уплачивать налог по внутригосударственным операциям. Товары, считающиеся подакцизными в данном случае будут исключением.

- Если организации освобождены от уплаты НДС, то налоговый вычет не действует, а следовательно, и книга покупок не ведется. Данный факт подтвержден письмом ФНС N ЕД-4-3/7895 от 29 апреля 2013 года.

Указанными правами организация может воспользоваться в течение одного календарного года минимум. Об этом свидетельствуют пункты 3 и 4 статьи 145 Налогового кодекса Российской Федерации.

Расчет НДС в 2020 году

Налог на добавленную стоимость рассчитывается по следующей формуле:

НДС к уплате в бюджет = НДС от реализации – Налоговый вычет + НДС к восстановлению

НДС от реализации

НДС от реализации – сумма налога, исчисленная продавцом при продаже товара (работ, услуг) покупателю (по счет-фактуре с выделенной суммой НДС), отражаемая в налоговой декларации.

При продаже своего товара продавец в счет–фактуре, помимо основной стоимости товара, указывает сумму НДС, подлежащую уплате.

То есть при оплате товара (выполнении работ, оказании услуг) продавец получает на руки доход от продажи своего товара (выполнении работы или оказании услуг) + НДС.

Данная сумма НДС и называется НДС от реализации

.

НДС от реализации рассчитывается по следующей формуле: Налоговая база х Налоговая ставка

Налоговая база

База по НДС — это стоимость товаров (работ и услуг) с учетом акцизов (если реализуются подакцизные товары), но без учета НДС. Налоговая база определяется на ту дату, которая наступила первой:

- На день оплаты товаров (работ, услуг);

- На день частичной оплаты в счет будущих поставок товара (выполнении работ или оказании услуг);

- На дату передачи товаров (работ или услуг).

Налоговая ставка

В 2020 году действуют три основные ставки НДС:

- 0% — при реализации товара, вывезенного с территории РФ в порядке экспорта, а также товара, помещенного под таможенную процедуру свободной таможенной зоны, в отношении услуг по международной перевозке и ряда иных операций, поименованных в п. 1 ст. 164 НК РФ;

- 10% — при продаже, указанных в п. 2 ст. 164 НК РФ (по перечню, утвержденном Правительством РФ): печатных изделий, продовольственных товаров, товаров для детей, медицинских товаров, племенного скота, услуг по воздушным и ж/д перевозкам внутри страны;

- 18% — по иным операциям, не подпадающим под обложение ставками 0% и 10%.

Примечание

: при получении авансов (предоплаты), а также в некоторых иных случаях, налоговая база определяется по расчетным ставкам: 10/110 и 18/118.

Пример расчета НДС от реализации

ООО «Ромашка» реализовало материалы на сумму 590 тыс. руб. (в том числе НДС – 18%: 90 тыс. руб.) Сумма НДС от реализации

составит

90 тыс. руб

.

Налоговый вычет («входной» НДС)

Сумма НДС, исчисленная при приобретении товаров, называется налоговым вычетом или «входным» НДС

. На данную сумму уменьшается НДС от реализации и если «входной» НДС больше НДС от реализации разница подлежит возмещению из бюджета

(НДС к возмещению)

.

Например

, было продано товаров на общую сумму 118 тыс. руб. (в том числе НДС от реализации — 18 тыс. руб.), а приобретено на сумму 236 тыс. руб. (в том числе налоговый вычет — 36 тыс. руб.). Итого сумма НДС к возмещению составит

18 тыс. руб.

(36 тыс. руб. – 18 тыс. руб.).

Почему в 2020 году возник дополнительный бланк уведомления

Документ, извещающий налоговый орган о принятом налогоплательщиком решении применять освобождение от платежей по НДС по ст. 145 НК РФ, до 2020 года существовал в единственном варианте, поскольку был востребован лишь в одной ситуации — для лиц, применяющих ОСНО, но имеющих небольшие (не превышающие 2 млн руб. без НДС за последовательно идущие 3 месяца) обороты от продаж.

С наступлением 2020 года в состав плательщиков НДС вошли сельхозпроизводители, работающие на ЕСХН (п. 12 ст. 9 закона «О внесении изменений…» от 27.11.2017 № 335-ФЗ). Но в то же время за счет плательщиков сельхозналога расширили круг лиц, имеющих право на использование льготы, предоставляемой по ст. 145 НК РФ (п. 1 ст. 2 закона № 335-ФЗ).

Поскольку условия, ограничивающие право на освобождение от НДС для сельхозпроизводителей, характеризуются особым набором и не предполагают одновременного (как для лиц, применяющих ОСНО) направления в ИФНС пакета документов, подтверждающих такое право, информация в уведомлении, подаваемом при каждом из режимов, будет существенно различаться. По этой причине и возникла необходимость в создании второй формы уведомления о начале использования льготы.

Срок действия и основания утраты льготы

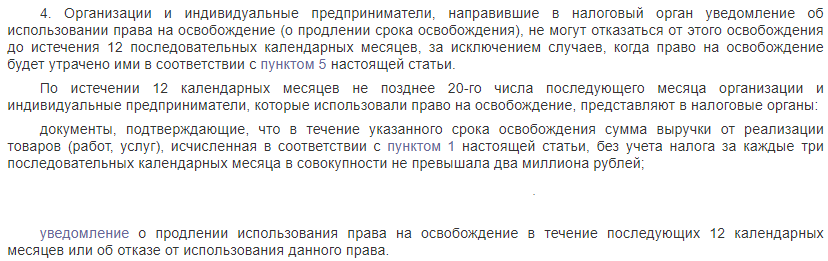

Срок льготного периода при котором предприниматель освобождается от уплаты НДС составляет 12 календарных месяцев, идущих подряд. При этом законодательство запрещает отказываться от освобождения в течение всего этого времени.

Однако право освобождения от НДС может быть утеряно при наступлении любого из указанных условий (одного или сразу двух):

- Выручка от продажи товаров в компании за 3 календарных месяца, идущих подряд, превысила 2 млн. руб. (сумма также рассчитывается без НДС).

- Организация начала продавать любые виды товаров, в которые включен акциз.

Утеря права начинается в том месяце, когда наступило по крайней мере 1 из этих условий. Например, магазин, ранее торговавший только кондитерскими изделиями, приступил к продаже алкоголя с 30 ноября. Тогда утрата льготы наступит с 1 ноября, т.е. в результате теряется весь календарный месяц.

Что касается юридических лиц и ИП, которые работают по ЕСХН, то они не имеют права отказаться от льготы даже после стандартного срока 12 месяцев. Т.е. в их случае можно только потерять право освобождения при наступлении любого из описанных событий. Важно понимать, что для таких плательщиков утрата льготы означает невозможность ее получения в будущем даже при соответствии требованиям, описанным в законодательстве.

Мнение эксперта

Кочергин Сергей

Специалист по налогообложению, финансовый менеджер, эксперт сайта

Ранее мы рассказывали об ответственности за уклонение от уплаты налогов, рекомендуем вам также ознакомиться с этой информацией тут.

Когда утрачивается право на освобождение от уплаты НДС?

Организация на общей системе налогообложения имеет право на получение освобождения от НДС с начала любого месяца. Обязательно одновременное выполнение условий перечисленных ниже:

- Организация не осуществляла торговлю только подакцизными товарами в течение 3 месяцев, которые предшествовали месяцу начала освобождения. А также не осуществляла раздельный учет продавая подакцизные и не подакцизные товары одновременно учет (п. 2 ст. 145 НК РФ, п. 3 Мотивировочной части Определения КС от 10.11.2002 N 313-О) ;

- за три месяца, предшествующих месяцу начала освобождения, выручка организации от реализации облагаемых НДС товаров (работ, услуг) без учета НДС не превысила 2 млн руб. (п. 1 ст. 145 НК РФ, Письмо ФНС от 12.05.2014 N ГД-4-3/[email protected]) . То есть при подсчете указанного размера выручки не учитывается выручка по деятельности, не облагаемой НДС или переведенной на ЕНВД (ст. 149 НК РФ, Письмо Минфина от 26.03.2007 N 03-07-11/72). Однако, если размер выручки за этот период равен нулю, получить освобождение нельзя (Письмо Минфина от 28.03.2007 N 03-07-14/11).

https://www.youtube.com/watch?v=https:tv.youtube.com

Первый день любого месяца — время получения освобождения. Чтобы воспользоваться этим правом, следует передать в инспекцию документы согласно установленному списку. Время подачи — до 20 числа (п. п. 3, 6 ст. 145 НК РФ).

- Уведомление.

Утверждены формы уведомлений об освобождении от уплаты НДС

Минюст России зарегистрировал приказ Минфина России от 26.12.18 № 286н, которым утверждена формы уведомлений об освобождении от уплаты налога на добавленную стоимость. Документ вступит в силу с 1 апреля 2020 года.

Комментируемым приказом утверждены две формы уведомлений об освобождении от уплаты НДС. Первая предназначена для всех налогоплательщиков, кроме плательщиков ЕСХН. Вторая — специальная, предназначенная только для плательщиков ЕСХН. - Выписка из баланса, в которой должна быть указана сумма бух. выручки за три мес. до периода освобождения.

- Из книги продаж сделать выписку, где следует отразить итоговые данные по этому же периоду.

В форме уведомления прописали, какими документами нужно подтвердить право на освобождение от НДС. Перечень документов смотрите в таблице.

Вид документаКто представляетВыписка из бухгалтерского баланса с отражением суммы выручкиОрганизацииВыписка из книги продажОрганизации и ИПВыписка из книги учета доходов и расходов и хозяйственных операций ИПИП на общем режимеВыписка из книги учета доходов и расходов организаций и ИП, применяющих упрощенную систему налогообложенияОрганизации и ИП, перешедшие с упрощенки на общий режимВыписка из книги учета доходов и расходов индивидуальных предпринимателей, применяющих ЕСХНИП, перешедшие на общий режим с ЕСХН

- Уведомление (как и в предыдущем пункте).

- Из книги учета доходов и расходов сделать выписку за 3 мес. до момента освобождения.

Примечание: Аналогом выписок могут послужить копии документов, которые в обязательном порядке иметь печать и быть подписанными руководителем.

Типовые бланки выписок законодательно не утверждены. Поэтому выписки из Бухгалтерского баланса и из книги продаж можно составить в произвольной форме.

Для получения освобождения от уплаты НДС организация должна подтвердить размер выручки, полученной от реализации товаров (работ, услуг) за три предшествующих календарных месяца (абз. 2 п. 3 ст. 145 НК РФ, п. 2.1 уведомления об использовании права на освобождение по форме, утвержденной приказом МНС России от 4 июля 2002 г.

В выписке из книги продаж можно указать сведения, содержащиеся в ее итоговой строке. К выписке лучше приложить копии листов книги продаж, на основании которых она была составлена.

- лично (это может сделать руководитель или представитель организации по доверенности);

- по почте ценным письмом с описью вложения. В этом случае документы надо отправить минимум за шесть рабочих дней до 20-го числа месяца, с которого решено применять освобождение.

В налоговом законодательстве не содержится требования об обязательной отправке уведомления письмом с описью вложения. Однако лучше направить в инспекцию именно заказное письмо с описью вложения. В таком случае у организации будут доказательства, подтверждающие содержимое письма.

Ваша организация освобождается от НДС, если она имеет право на освобождение и все перечисленные документы поданы в срок. Никакой документ из ИФНС, подтверждающий право на освобождение, получать не нужно.

Примечание : Освобождение от НДС применяется минимум 12 месяцев, отказаться от него раньше нельзя (п. 4

ст. 145 НК РФ

).

Условия для утраты права:

- Выручка более 2 миллионов рублей.

- Продавались товары, к-рые являются подакцизными.

- Не было раздельного учета при продаже товаров, к-рые считаются подакцизными и неподакцизными.

Указанные условия действуют, если они выполнялись в 3-х месяцах, следующих подряд. Например, в августе, сентябре и октябре.

Если организация не подтверждает «освободительное» право по истечении его срока, то даже при невыполнении перечисленных выше условий, дальнейшая деятельность будет осуществляться в обычном порядке. Данное правило смотрите в статье 145 Налогового кодекса, а именно пункте 5.

Освободиться от уплаты налога могут налогоплательщики, соблюдающие условие не превышения суммы выручки от реализации товаров (услуг, работ) свыше 2 млн.рублей. Федеральная налоговая служба Российской Федерации разъяснила в своем письме от 16 марта 2015 года № ГД-4-3/[email protected], что указанным правом можно воспользоваться и при отправке уведомления с нарушением определенного срока.

Тем, кто пользуется правом на освобождение от уплаты налога, следует представить в налоговый орган по месту учета уведомление в письменной форме, а также документы с подтверждением права на освобождение.

Срок представления – не позже 20 числа месяца, с которого используется право на освобождение НДС. Подробная информация — статья 145 Налогового кодекса, пункт 3.

Читайте также: Рентабельность, ее виды. Пути повышения рентабельности

Согласно мнению специалистов федеральной налоговой службы, нарушение сроков не может служить основанием для отказа в освобождении от НДС 2020. Они ссылаются на постановление Пленума Высшего арбитражного суда от 30 мая 2014 года №33, где было отмечено, что последствия нарушений сроков не определены законодательно. Согласно этому заявлению налогоплательщик не может быть лишен освобождения, если он предоставил необходимые док-ты и уведомление с опозданием.

Неправомерное применение ЕНВД

Порой случается, что организации неправомерно применяют систему налогообложения, основанную на уплате единого вмененного налога. Как известно, применять ее можно лишь в отношении строго ограниченного перечня видов деятельности. В том случае, если «вмененка» применяется ошибочно, и организация в свое время не заявляла о переходе на УСН, возникает необходимость уплачивать налоги в соответствии с основной системой налогообложения. Это значит, что придется исчислить и уплатить НДС. Но и в этом случае можно применить налоговое освобождение – конечно, если лимит выручки за последние 3 месяца не превышен.

Пример арбитражного спора

Предприниматель торговал продовольственными товарами в розницу и платил ЕНВД. В какой-то момент он стал заниматься дополнительным видом деятельности – оказывать услуги по продвижению табачных изделий. Налоговики указали, что эта деятельность относится к области маркетинга, а не к розничным продажам, и под «вмененку» не попадает. Следовательно, с этих доходов необходимо исчислять и уплачивать НДС. Соответственно, предпринимателю были начислены налог, штраф и пени.

Дело дошло до судебного разбирательства, в процессе которого предприниматель уведомил ФНС о своем праве воспользоваться налоговым освобождением по НДС. Сделал он это не сразу, а только в период рассмотрения апелляционной жалобы, поданной налоговиками. Последние указали, что предприниматель не заявил о применении льготы по НДС своевременно, а также не сделал этого в процессе выездной проверки. На этом основании они настаивали на том, что он должен оплатить сумму начисленного НДС и санкций.

Однако суд принял решение в пользу налогоплательщика, указав, что тот подал уведомление о применении налогового освобождения хоть и с нарушением установленного порядка, но все же до принятия решения по апелляционной жалобе. Налоговая проверка установила, что за 3 последних календарных месяца выручка предпринимателя не превысила 2 млн рублей, следовательно, он имеет право воспользоваться нормами статьи 145 НК РФ. И тот факт, что уведомление об этом было подано несвоевременно, не должен этого права лишать (Постановление АС ПО от 19.05.2016 № Ф06-8385/2016).

Приведенный пример может быть полезен и для других организации, работающих на ЕНВД. Например, заведения общепита также нередко заключают с поставщиками соглашения о продвижении их товаров. При этом они часто упускают из виду, что такая деятельность под «вмененку» не подходит.

Еще один пример – постановление по делу номер № А59-4135/2014, которое по своей сути аналогично предыдущему. В своем решении арбитры прямо указали, чтобы предприниматель имеет право воспользоваться налоговым освобождением и на стадии судебной проверки решения ФНС.

Цель освобождения от исполнения обязанностей налогоплательщика состоит в снижении налогового бремени для тех из них, кто имеет незначительные обороты по реализации. Лишение компаний и предпринимателей возможности применять это освобождение из-за несоблюдения сроков и порядка уведомления налогового органа не соответствует этой цели (Постановление АС ДВО от 24.09.2015 № Ф03-3920/2015).

Уведомление о льготе по НДС — бланк для сельхозпроизводителей

Приказ Минфина России от 26.12.2018 № 286н, утверждающий форму уведомления для сельхозпроизводителей, вступает в силу только с 01.04.2019. То есть для 1 квартала 2020 года такая форма не установлена. Следовательно, допустимо подать уведомление в налоговый орган в произвольной форме.

Однако ФНС России в письме от 15.01.2019 № СД-4-3/[email protected] рекомендует использовать бланк уведомления, идентичный содержащемуся в приказе № 286н. Таким образом, еще официально не утвержденный бланк начал применяться.

https://www.youtube.com/watch?v=ytpolicyandsafety

Трудностей его заполнение вызвать не должно, поскольку в нем указываются:

- данные подателя документа (название или Ф.И.О., ИНН, адрес, телефон);

- дату начала действия освобождения;

- объем полученного за предыдущий год дохода от сельскохозяйственной деятельности без НДС — для лиц, начавших применять ЕСХН не в году подачи уведомления.

Направить его в ИФНС надо не позже 20-го числа месяца, с которого применяется льгота.

Какие бланки уведомления 2020 года о льготе по НДС используются при ОСНО

Приказ № 286н утвердил не только бланк уведомления для сельхозпроизводителей, но и обновленный вариант аналогичного документа, используемого для сообщения о применении освобождения лицами на ОСНО. Использование бланка обновившегося уведомления также станет обязательным с 01.04.2019.

До момента вступления приказа № 286н в силу (т. е. в течение 1 квартала 2020 года) продолжает действовать бланк уведомления, утвержденный приказом МНС РФ от 04.07.2002 № БГ-3-03/342.

Обновилось в бланке следующее:

- В заголовок вошло указание о том, что он предназначен для плательщиков НДС за исключением сельхозпроизводителей, применяющих ЕСХН.

- В п. 1 добавлено уточнение об указании суммы выручки без учета НДС.

- Заменен текст подп. 2.4 — теперь в нем содержится отсылка к книге учета доходов и расходов, составляемой при УСН. Она потребуется от плательщиков, перешедших с этого режима на ОСНО.

- Добавлен подп. 2.5, включающий в перечень подаваемых документов книгу учета доходов и расходов, составляемую при ЕСХН, — для плательщиков, перешедших на ОСНО с ЕСХН.

- Из п. 3 исключено указание на подакцизное минеральное сырье.

То есть новшеств, требующих принципиально иного подхода к процедуре заполнения, в этом документе не появилось. Объясняется это тем, что в правила получения льготы по НДС для лиц, применяющих ОСНО, никакие изменения при корректировке текста ст. 145 НК РФ не внесены.

Пример заполнения обновленного бланка уведомления об освобождении от НДС при применении ОСНО смотрите на нашем сайте.

Как выбрать обычную систему налогообложения

Никаких ограничений для применения обычной системы налогообложения законодательство не устанавливает. Ее имеют право применять все организации независимо от дохода и численности сотрудников.

С чего начать регистрацию ООО на ОСНО? С момента регистрации компания применяет ОСН, если не заявит о переходе на иную систему налогообложения (УСН, ЕНВД, ЕСХН). В этом случае никаких заявлений и уведомлений подавать в инспекцию не нужно.

Налогоплательщики, применяющие спецрежимы, вправе вернуться на ОСН с начала следующего календарного года. Для этого необходимо подать уведомление в ИФНС по месту учета. Например, при добровольном переходе с УСН на ОСН можно подать уведомление об отказе от применения упрощенки по рекомендованной ФНС форме 26.2-3, утвержденной Приказом от 02.11.2012 № ММВ-7-3/[email protected]

Это важно знать: Налоговая нагрузка по налогу на прибыль в 2020 году по регионам и отраслям

Кроме того, возможна ситуация утраты права на применение спецрежима. В этом случае ООО переходит на ОСН в принудительном порядке, начиная с квартала, в котором возникло нарушение установленных законодательством критериев для применения УСН или ЕНВД.

Подтверждение и продление освобождения уплаты НДС?

В инспекцию федеральной налоговой службы предоставить:

- Из баланса сделать выписку с указанием бух. выручки за время освобождения.

- Из книги продаж за тот же период сделать выписку.

Без этих документов право утратится.

Чтобы продлить освобождение подают уведомление о продлении вместе с док-ми.

Документы предоставить до 20 числа того месяца, который будет идти за 12 мес. «освободительного» периода.

Даже в случае, когда компания уведомила ИФНС о своем желании воспользоваться освобождением от НДС с опозданием, отказать в праве применять такое освобождение налоговики не могут.

Примечание: Письмо ФНС от 04.07.2019 № СД-4-3/[email protected]

Согласно п.1 ст.145 НК организации и ИП (за исключением ЕСХНщиков) могут воспользоваться правом на освобождение от обязанностей плательщика НДС. Для этого необходимо представить в ИФНС соответствующее уведомление и подтверждающие право на освобождение документы в срок не позднее 20-го числа месяца, с которого (п.3 ст. 145 НК).

Как разъяснила ФНС со ссылкой на судебную практику (п.2 Постановления Пленума ВАС от 30.05.2014 № 33) подачей такого уведомления плательщик НДС не запрашивает у налоговиков разрешение на использование освобождения, а информирует о своем намерении. При этом последствия нарушения срока подачи такого уведомления законодательством не определены. Следовательно, подача уведомления об освобождении от НДС с опозданием, не лишает плательщика НДС права на освобождение.

Итоги

С началом 2020 года к плательщикам НДС добавились сельхозпроизводители, применяющие ЕСХН. Одновременно для них введена возможность использовать право на освобождение от НДС. Правила предоставления и применения такого освобождения включены в текст ст. 145 НК РФ, которая ранее действовала только для лиц, применяющих ОСНО. Эти правила по ряду моментов существенно отличаются от действующих при ОСНО.

Необходимость указывать разные основания для применения льготы и отсутствие для сельхозпроизводителей необходимости подавать подтверждающие право на нее документы привели к созданию разных форм уведомления, посредством которого налогоплательщик извещает налоговый орган об освобождении от НДС. Обязательные для применения бланки обоих уведомлений (новый — для плательщиков ЕСХН, обновившийся — для применяющих ОСНО) начнут действовать с 01.04.2019.

До этого момента сельхозпроизводители могут составить уведомление в произвольной форме или на рекомендованном ФНС России бланке, идентичном тому, который с 01.04.2019 станет обязательным. Для лиц, применяющих ОСНО, до вступления в силу обновленного бланка продолжает применяться исходная форма этого документа.

Как можно отказаться от освобождения уплаты налога?

ИП и организации, которые могут воспользоваться освобождением по операциям согласно пункту 3 статьи 149 Налогового кодекса России, имеют право на отказ от льгот. В таком случае им нужно подать заявление. При несоблюдении данного правила освобождение предоставляется автоматически. Поэтому входной налог не будет принят к вычету.

Если освобожденная организация сопроводит «льготную» реализацию счетом-фактурой с выделенным НДС, то налоговую сумму необходимо уплатить в бюджет.

Общая система налогообложения для ООО

ОСН налогообложение для ООО предусматривает уплату всех, связанных с деятельностью компании налоговых платежей, предусмотренных законодательством, за исключением спецрежимных. Как правило, организации уплачивают:

- Налог на прибыль;

- НДС;

- Имущественные налоговые платежи (на недвижимость, движимые ОС, землю, транспорт)

Кроме того, организации на ОСН исчисляют с заработной платы работников и уплачивают в бюджет:

Допускается совмещать общий налоговый режим для ООО и ЕНВД для отдельных видов деятельности.

После освобождения от НДС необходимо отчитаться !!!

Если у вас, например, 31.03.2015 закончились 12 месяцев освобождения от НДС по ст. 145 НК, то не позднее 20 апреля сдайте в свою инспекцию выписки из:

Читайте также: Что такое основные средства, нематериальные активы и вложения во внеоборотные активы

- баланса с указанием выручки за весь период освобождения (из книги учета доходов и расходов – для ИП);

- книги продаж за весь период освобождения.

Это делается для того, чтобы ИФНС знала, что вы законно пользовались НДС-освобождением. Если вообще не сдать эти документы, будет считаться, что вы утратили право на освобождение от НДС с первого месяца его применения!!! Тогда НДС за прошедшие 12 месяцев надо будет восстановить и перечислить в бюджет с уплатой пеней и штрафов (п. 5 ст. 145 НК).

В этот же срок необходимо сообщить налоговикам о том, будете ли вы пользоваться освобождением следующие 12 месяцев (начиная с апреля в примере выше) или отказываетесь от него. Обязательной формы нет, можно взять за основу форму уведомления об использовании права на освобождение (утв. Приказом МНС от 04.07.

https://www.youtube.com/watch?v=ytcreators