Оборачиваемость запасов олицетворяет собой величину, которая показывает, насколько обновляются, как сырьевые запасы, так и готовые товары и материалы. Данный показатель отображает указанную обновляемость на протяжении определенного временного промежутка.

Провожу бесплатное обучение на Форекс

Я ВебМастерМаксим провожу консультирование по заработку на Форекс! Вы с легкостью повторите мой путь! Интересует?

Форекс обучение

Если брать во внимание только готовые продукты, то данные термин обозначает скорость производства и отпускание продукции, расположенной в складском помещении. Стоит отметить, что inventory turnover характеризует, насколько эффективно взаимодействуют между собой службы, которые отвечают за продажи организации и эффективные закупки.

Читайте также: Как правильно составить график работы сотрудников: образец

Понятие оборачиваемости

Если рассмотреть данное определение простым языком, то можно сказать так: оборачиваемость товарных запасов — это отражение информации о том, насколько быстро вернутся вложенные деньги в продукцию. Приведем пример, магазин закупил партию хлебобулочных изделий, а в течение недели товар был продан и денежные средства вернулись обратно. Это означает, что произошел товарооборот за одну неделю.

Оборачиваемость товарных запасов всегда выражается в числовом эквиваленте. Исходя из этой информации можно получить многое. Далее, мы подробно расскажем об этом. Также, мы подробно разберем все термины и определения, которые обязательно будут использованы в вычислении оборачиваемости товара.

Значение показателей оборачиваемости

Чтобы успешно вести бизнес, необходимо обращать внимание на оптимальность запасов, а показатель оборачиваемости следует регулярно мониторить. Если показатели оборачиваемости низкие, то это является плохим показателем для бизнес-деятельности предприятия. Это указывает на низкий уровень продаж, неэффективное управление складом или же избыточность запасов, что заставит фирму сохранять баланс на грани дефицита. Характерным последствием низких показателей является потеря клиентов и потребителей, а также неоправданно высокие расходы на пополнение складских запасов. Существует большая вероятность, что испорченные и просроченные продукты будут накапливаться в складском помещении.

Значение показателей оборачиваемости

Когда при расчете уровня оборачиваемости фирма получает высокие показатели, то это красноречиво свидетельствует о подвижности денежных средств. Стоит отметить, что вложенные финансовые ресурсы в запасы будут возвращаться в виде доходов от реализации готовых товаров с той скоростью, с которой оборачиваются товарные запасы.

Стоит отметить, что не существует определенных общепринятых стандартов для уровня оборачиваемости, поэтому для каждой отдельной экономической отрасли необходимо составлять индивидуальный анализ. Следует учесть, что намного эффективнее анализировать оборачиваемость в динамике самой компании. Также этот показатель во многом зависит и от маркетинговой стратегии предприятия. Если компания отличается высоким уровнем рентабельности, то ей будет свойственна оборачиваемость с более низкими показателями, нежели у организации с рентабельностью ниже нормы.

Понятия и формулировки

Товарный запас

Это число продукции, которое на данный момент хранится на складе. Мы не берем в расчет количество, а именно вложенные финансовые средства. Пример: в продуктовом магазине на складе и торговом зале хранится 100 плиток шоколада. Стоимость товара составляет 6000 рублей. Это и есть товарный запас.

Средний товарный запас

Для расчета среднего товарного запаса, следует немного потрудиться. Пример: в Вашем магазине 100 плиток шоколада на сумму 6000 рублей. Через 5 дней плиток будет 50, на сумму 3000 рублей. За эти дни шоколад реализовывался, а поставщики привозили новые. То есть товарный запас изменялся каждый день. Для того, чтобы определить сумму товарного запаса, необходимо найти среднюю величину. Берем количество на начало периода и на конец. В итоге, получится следующее (на основании нашего примера) = (6000 + 3000):2 = 3500 руб. Это и есть средний товарный запас.

Такой расчет не дает точную информацию. В определении до одного месяца можно использовать, а вот на более долгосрочный не рекомендуется. В таком случае, используем другую формулу:

Фрмула расчета оборачиваемости

Выручка

В данном случае никаких трудностей нет. Это сумма, которую мы в итоге получили, за реализацию продукции за определенный период времени. Оценка происходит в рублях. Пример: за продажу шоколадных плиток в кассе имеется сумма 6000 рублей. Это и есть выручка.

Транспортный запас

Транспортный запас

– время нахождения оплаченного материала в дороге. Транспортный запас рассчитывается как количество дней от даты оплаты счёта поставщика до даты прибытия груза на склад предприятия. Если договором предусмотрена отгрузка материалов после получения денег в виде предоплаты, то норма транспортного запаса равна времени, необходимому для перевода денег в банк поставщика, плюс длительность движения груза от поставщика к потребителю. Если поставщик, отослав платёжное требование-поручение, отгружает материалы, не ожидая поступления предварительной оплаты на своё расчётный счёт, то транспортный запас рассчитывается так: от продолжительности пробега груза отнимается время, необходимое поставщику для подготовки и отправки документов потребителю и время пробега этих документов почтой (или электронными средствами связи), а также время, необходимое на обработку документов и оплату потребителем. Если же материалы прибывают к потребителю раньше даты уплаты денег за них, транспортный запас не устанавливается.

Пример 1

Читайте также: Как составить объяснительную записку об опоздании?

. Предприятие в г. Ужгороде получает материал

В

от предприятия, расположенного в г. Луганске. Пробег груза по железной дороге составляет 14 дней. Поставщик начал готовить документы на груз (материал

В

) одновременно с отправкой груза потребителю. Время для подготовки и отправки документов поставщиком – 2 дня, время пробега документов почтой между городами – 5 дней, время необходимое потребителю для обработки и оплаты – 2 дня. Определить транспортный запас.

Решение

В данном случае во время нахождения оплаченного материала в дороге не входит время для подготовки и отправки документов поставщиком, время пробега документов почтой между городами, время необходимое потребителю для обработки и оплаты. Транспортный запас равен:

Ттр

= 14 – 2 – 5 – 2 = 5 дней.

Входной запас

– норма времени, необходимого для приёмки, разгрузки, складирования, проведения анализов качества сырья и материалов по каждому виду (группе). Входной запас определяется путём хронометража этих операция.

Подготовительный запас

– время на подготовку материала к передаче его в производство. Этот элемент принимается во внимание только для тех видов (групп) сырья, материалов, которые после поступления от поставщиков не могут быть немедленно пущены в производство, а требуют определённой предварительной подготовки (натуральное старение отливок металла, сушка, сортировка, очистка, правка, и др.). Подготовительный запас учитывается, если время на подготовку материала к запуску в производство (

tподгот

) превышает ному текущего складского запаса и равен этому превышению.

Тподгот

=

tподгот

—

Ттек

(если

tподгот

>

Ттек

).

Если tподгот

меньше текущего складского запаса, то подготовительный запас не устанавливается (если

tподгот

<

Ттек

, то

Тподгот

= 0).

Пример 2

.

Читайте также: Форма акта о порче имущества товаров образец 0330215

Для чего нужна оборачиваемость товарных запасов?

Для начала нужно понять: какой товар необходимо рассчитать. К примеру, у Вас сеть продуктовых магазинов, где продается печенье “Нефертити” и все они реализуются по-разному. В таком случае, оборачиваемость товарных запасов следует рассчитывать отдельно по каждому. Собственники бизнеса получат ответ: в каких магазинах следует увеличить количество продукции, где уменьшить, а где вообще убрать с прилавков.

Другой пример, Вы хотите расширить ассортимент, а может быть этого не стоит делать? На помощь приходит анализ оборачиваемости товарных запасов, он подскажет: принесет ли прибыль данные действия.

Подробно

В любой торговой организации важным экономическим показателем является товарооборот. Это совокупная стоимость проданных товаров и полученной прибыли. Показатель выражается в денежной форме, независимо от варианта оплаты (наличный, безналичный расчет) и категории покупателя (физические и юридические лица).

Простыми словами: товарооборот – сумма денег, полученных от покупателей за определенный период.

Это важнейший показатель эффективности деятельности торгового предприятия, который участвует в определении других параметров и коэффициентов.

Как рассчитать оборачиваемость товара в натуральных единицах измерения?

Чтобы произвести расчет, необходимо:

- определиться с временным периодом. Это может быть неделя, месяц, или год;

- произвести расчет среднего товарного запаса за ранее выбранный период времени (это касается как отдельных единиц товара, так и групп):

Т31, Т32, …Т3n — это размер товарного запаса на отдельные числа периода, для которых требуется анализ;

n — число дней в выбранном периоде;

- произвести расчет продаж реализованной продукции, или групп товара за выбранный период (в натур. ед.).

После того, как произведен расчет, можно приступить к расчету оборачиваемости товарных запасов в натуральных единицах:

Методики расчета нормы запаса

Текущий складской запас материала А

составляет 18 дней. Время на подготовку к запуску материала

А

в производство равно 21 дню. Определить подготовительный запас в днях.

Решение

Подготовительный запас учитывается, так как время на подготовку материала А

в производство превышает норму текущего складского запаса (

tподгот

>

Ттек

). Определяем подготовительный запас, дней:

Тподгот

=

tподгот

—

Ттек

= 21 – 18 = 3.

Пример 3

. Текущий складской запас материала

Б

составляет 16 дней. Время на подготовку материала

Б

в производство – 10 дней. Определить подготовительный запас в днях.

Решение

Время на подготовку материала Б

в производство не превышает норму текущего складского запаса

(tподгот

<

Ттек

,). Норма подготовительного запаса не устанавливается (

Тподгот

= 0).

Расчет коэффициента оборачиваемости для одного товара

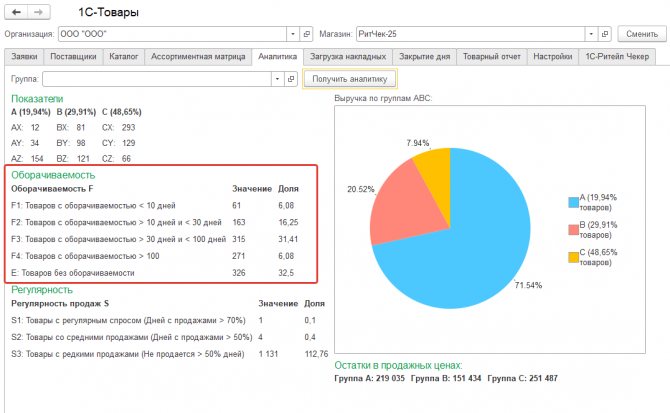

Все расчеты можно производить вручную, но это огромные затраты времени, ошибки и не исключен человеческий фактор. Анализ оборачиваемости поможет подобрать идеальную пропорцию между оборотом в торговле и запасами. В сервисе 1С-Товары есть два способа проанализировать оборачиваемость:

Средняя оборачиваемость товарных запасов магазина в днях. Показатель доступен в личном кабинете магазина в разделе Аналитика. Он рассчитывается за период с начала месяца до выбранной даты по всем товарам магазина. Показывает сколько дней понадобится, чтобы продать весь запас.

У оборачиваемости есть сравнительные индикаторы, отражающие, как изменилась оборачиваемость по сравнению с аналогичным периодом прошлого месяца и прошлым годом.

Читайте также: Как найти работу по душе и как страхи блокируют развитие

Раздел Общий анализ:

У показателя один сравнительный индикатор с аналогичной датой прошлого месяца.

Раздел Товары:

Добавляется еще один индикатор — сравнение с аналогичным месяцем прошлого года.

Этот показатель дает понять, как быстро продаются товары в магазине, показывает среднюю длину цикла от покупки до продажи. По нему можно судить, насколько эффективно и успешно компания использует свои активы для получения доходов.

Для каждого магазина показатель оборачиваемости свой и зависит от специфики товаров. У продуктового магазина он может быть 30 дней, у строительного магазина 100, все зависит от конкретной ситуации.

Расчет коэффициента оборачиваемости по формуле

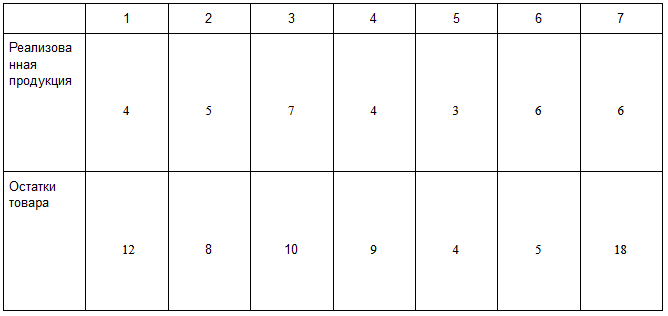

Пример для одного товара:

Сведения о реализованной продукции за 7 дней

Реализация товара за 7 дней = 4+5+7+4+3+6+6 = 35 единиц

Тзср = (12/2 + 8+10+9+4+5+ 18/2) / (7-1) = 8,5

Далее произведем расчет коэффициента оборачиваемости за 7 дней = 35 / 8,5 = 4,12 раза

Расчет коэффициента оборачиваемости для групп продукции

Второй способ расчета оборачиваемости товарных запасов в сервисе 1С-Товары можно рассчитать по группам оборачиваемости. Анализ доступен в обработке программы 1С.

Анализ проводится по всем данным, полученным от магазина (все товары за все время). Каждому товару рассчитывается оборачиваемость и он попадает в одну из пяти групп:

F1 – если оборачиваемость товара менее 10 дней;

F2 – если оборачиваемость товара в интервале от 10 до 30 дней;

F3 – если оборачиваемость товара в интервале от 30 до 100 дней;

F4 – если оборачиваемость товара более 100 дней;

E – если оборачиваемость не смогли посчитать.

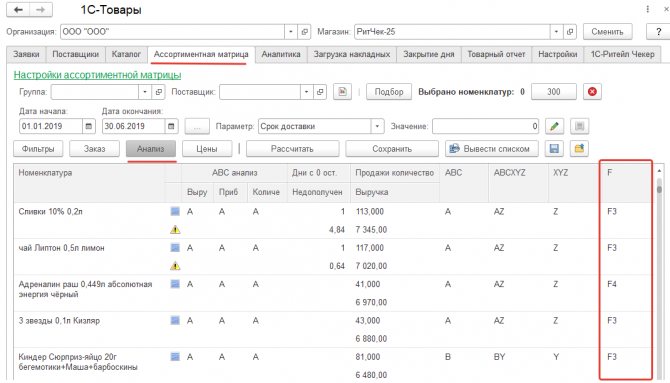

В какую группу попал конкретный товар, можно посмотреть на закладке Анализ ассортиментной матрицы.

Расчет коэффициента оборачиваемости по формуле по группе товаров

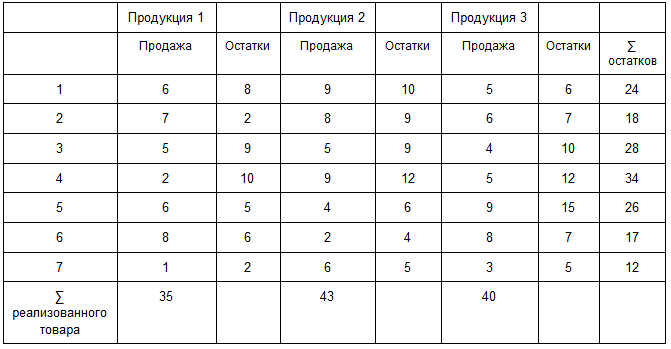

Пример:

Для того, чтобы произвести расчет, необходимо следовать следующему порядку:

- выбрать период времени;

- рассчитать общую стоимость реализованной продукции по группе;

- определить общую стоимость остатков по группе за каждый день;,

- определить коэффициент оборачиваемости

Реализация товаров за 7 дней = 35+43+40=118 единиц

Тзср = (24/2+18+28+34+26+17+12/2) / 7-1 = 23,5

Далее следует произвести расчет коэффициента оборачиваемости за 7 дней = 118/23,5 = 5,02 раза

Определение

Оборачиваемость запасов представляет значение, которое определяет, во сколько раз запасы компании продаются и заменяются в течение определенного периода времени. Чтобы узнать, сколько дней нужно для продажи оборудования, необходимо объем продаж поделить на среднее значение инвентаря.

Коэффициенты оборачиваемости запасов зависят от компании, а также отраслей развития. Низкорентабельные отрасли, как правило, имеют более высокие коэффициенты оборачиваемости запасов, поскольку происходит компенсация снижения прибылей при прогнозах высоких продаж.

По всем этим причинам, сравнение коэффициентов оборачиваемости запасов, как правило, наиболее приемлемо среди фирм в рамках одной отрасли, и определение «высокий» или «низкий» коэффициент должны быть сделаны именно в этом контексте.

Оборачиваемость запасов измеряет, насколько быстро компания продает продукцию и, как правило, сравнивает данный показатель со среднеотраслевыми значениями. Низкий оборот предполагает слабые продажи и, следовательно, избыточность запасов. Высокий коэффициент предполагает сильные продажи и/или большие скидки.

Скорость, с которой компания может продать — это основной показатель эффективности бизнеса. Он является также одним из компонентов расчета рентабельность активов. Как таковой, высокий оборот ничего не значит, если компания не является получение прибыли от каждой продажи.

По какой формуле рассчитывается средний товарный запас?

Средний товарный запас – формула, по которой он рассчитывается, будет рассмотрена нами в статье – является важным хозяйственным показателем. В чем заключаются особенности его применения и расчета? Ответы на эти и другие вопросы рассмотрим в материале далее.

Для чего необходим расчет товарного запаса?

Исчисление среднего товарного запаса в днях (формула и нюансы)

Итоги

Для чего необходим расчет товарного запаса?

Товарный запас (далее — ТЗ) — это готовые к продаже товары, продукция, размещаемые на складе организации в ожидании отгрузки или находящиеся там на хранении.

Читайте также: Взаимодействие с социальными партнерами: необходимость и требования

В некоторых случаях в структуру ТЗ включаются товары, находящиеся в пути (например, из производственного подразделения на склад), а также зарезервированные (пока их не оплатил покупатель и права собственности на товар не перешли к нему).

Можно отметить, что экономический анализ различных показателей, характеризующих ТЗ, осуществляется главным образом только по тому ТЗ, который размещен на складе: если он в пути, то неизвестно достоверно, прибудет ли он в расчетном количестве на склад и не будет ли отозван, а если товар законтрактован, он в любой момент может быть выкуплен заказчиком и списан с баланса фирмы.

ТЗ — один из ключевых ресурсов организации, обеспечивающих устойчивость ее бизнес-модели. Спрос на товары, выпускаемые предприятием, может достаточно часто меняться:

- увеличиваясь в силу сезонных и иных факторов (в этом случае наличие товарных запасов позволит фирме оперативно удовлетворить спрос и избежать недополучения выручки);

- уменьшаясь (в этом случае фирма может снизить текущие темпы выпуска продукции и сэкономить на производственных издержках, а имеющийся спрос удовлетворить за счет запасов).

Кроме того, запасы пригодятся, если возникнут какие-либо сложности на производстве, и оно временно остановится или замедлится.

Таким образом, назначение ТЗ заключается в обеспечении бесперебойной работы механизма взаимодействия предприятия с рынком:

- как поставщика, способного постоянно удовлетворять потребительский спрос;

- как устойчивого хозяйствующего субъекта, являющегося работодателем, объектом инвестирования, а также потребителем ресурсов, необходимых для обеспечения функционирования производства и поставляемых другими хозяйствующими субъектами.

В экономической науке разработано достаточно много подходов к анализу показателей ТЗ на предприятии. В числе самых востребованных — исчисление среднего ТЗ за конкретный временной период, например за определенное количество дней. Рассмотрим, каким образом он может рассчитываться.

См. также «Методы управления товарными запасами в торговле (нюансы)».

Исчисление среднего товарного запаса в днях (формула и нюансы)

Если речь идет о том, чтобы вычислить за определенное количество дней средний товарный запас — формула должна задействоваться следующая:

СТЗ = [(ТОВ1 / 2) + ТОВ2 + ТОВ3 + (ТОВ (ДЕНЬ) / 2)] / (ДНИ – 1), где:

СТЗ — средний товарный запас;

ТОВ1, ТОВ2, ТОВ3 — товарный запас, соответственно, в 1-й, 2-й и 3-й день анализируемого периода;

ТОВ (ДЕНЬ) — товарный запас в последний день анализируемого периода;

ДНИ — общее количество дней в анализируемом периоде.

Пример

Допустим, в фирме есть ТЗ (телевизоры):

- в 1-й день — 100 единиц товара (телевизоров);

- во 2-й — 120;

- в 3-й — 170;

- в 4-й — 70;

- в 5-й — 120.

Если задействовать указанную формулу расчета товарного запаса в среднем выражении, то соответствующий показатель за 5 дней составит:

СТЗ = [(100 / 2) + 120 + 170 + 70 + (120 / 2)] / (5 – 1) = 117,5 телевизоров.

В случае если в анализируемом периоде только 2 даты, может быть применена упрощенная формула:

СТЗ = (ТОВ1 + ТОВ2) / 2.

Так, если в 1-й день анализируемого периода на складе фирмы — 100 телевизоров, а во второй — 70, то средний ТЗ в этом случае составит:

СТЗ = (100 + 70) / 2 = 85 телевизоров.

Аналогичным образом могут рассчитываться средние ТЗ по месяцам, кварталам и другим периодам, если это необходимо для решения тех или иных задач в бизнесе.

См. также «Каковы особенности нормирования товарных запасов?».

Итоги

ТЗ — важнейший ресурс фирмы с точки зрения поддержания функционирования ее бизнес-модели. Его величина важна при применении управленческих решений, направленных на поддержание удовлетворения спроса на рынке, а также решений, связанных с оптимизацией производства. Величина ТЗ может быть представлена в среднем выражении за тот или иной период.

Ознакомиться с особенностями применения иных финансовых показателей хозяйственной деятельности предприятия вы можете в статьях:

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Источник: https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/po_kakoj_formule_rasschityvaetsya_srednij_tovarnyj_zapas/

Товарные запасы – виды, методы анализа и управления

Товарные запасы — это распространенный учетный термин, которым описывают товары, находящиеся на разных стадиях подготовки к продаже. Для создания успешного бизнеса необходимо четко представлять, сколько вы продадите товара до его следующей поставки.

Например, если вы продаете 250 пар обуви в неделю, а новая поставка происходит каждую пятницу, в идеале вы должны заказывать 250 пар, чтобы не отставать от спроса. Однако, если спрос увеличивается или уменьшается между поставками, у вас могут возникнуть проблемы с поддержанием необходимого уровня товарных запасов.

Виды товарных запасов (ТЗ)

В рамках рассмотрения данного понятия можно с точностью сказать, что ТЗ можно разделить на следующие категории:

- Готовая продукция

(которая может быть продана).

- Незавершенное производство

или товары находящиеся в процессе производства.

- Сырье

(для производства большего количества готовой продукции).

Управление товарными запасами

Принимая во внимание значительные затраты и выгоды, связанные с запасами, компании тратят значительное количество времени и ресурсов на расчет того, каким должен быть уровень резервов в любой момент времени.

Существует два возможных варианта:

- Увеличение ТЗ может указывать на то, что фирма не продает эффективно, ожидает увеличения продаж в ближайшем будущем (например, в праздничные дни) или имеет неэффективный отдел закупок.

- Сокращение ТЗ может сигнализировать о том, что компания продает больше, чем она ожидала, испытывает трудности со своей цепочкой поставок, ожидает снижения продаж или становится более эффективной в планировании своей закупочной деятельности.

Для оптимального управления ТЗ предприятия, создают нормативы, в которых прописаны их минимальный и максимальный уровень.

К сверхнормативным материальным ценностям относятся имеющиеся у предприятий сырье, материалы, изделия, оборудование и другие материальные ценности в количестве, превышающем рассчитанный норматив.

Показатели

Показатели ТЗ предприятия можно разделить на две категории – абсолютные и относительные.

Абсолютные показатели

Дают исчерпывающую информацию по каждому случаю для отдельно взятого предприятия, позиций. К ним относятся как материальные, так и финансовые единицы.

У этих показателей есть свои недостатки. Используя абсолютные показатели, невозможно соотнести величину наличных запасов к товарообороту

, а, следовательно, рассчитать норму производства для точного удовлетворения спроса без перепроизводства.

Относительные показатели

Решают вышеуказанную проблему и позволяют соотнести их уровень с товарооборотом. Такие показатели позволяют понять, какой объем резервов необходим для удовлетворения спроса и пополнения запасов без излишней загрузки складских помещений.

Товарооборачиваемость

Это промежуток времени, за который предприятие реализует свои товарные запасы в размере их средней величины. Эта информация полезна для определения того, насколько хорошо компания управляет своими активами и обязательствами.

В бухгалтерском балансе оборотные активы являются наиболее ликвидным активом предприятия. Их экономическая сущность заключается в обеспечении воспроизводственного процесса. Если бизнес может увеличить свой оборот, то, теоретически, он может генерировать большую конечную прибыль.

Коэффициент оборачиваемости запасов рассчитывается как отношение себестоимости проданных товаров к средней величине запасов:

IT = Срп / Тзср,

где Срп – себестоимость реализованной продукции;

ТЗср – средний товарный запас.

Методы анализа и учета величины товарных запасов

Поскольку существует несколько способов учета запасов, и в некоторых отраслях требуется больше резервов, чем в других, их сравнение, как правило, наиболее значимо для компаний, использующих одинаковые методы учета в одной отрасли. Только в таком случае определение «высокого» или «низкого» уровня запасов будет отражать действительность.

По этим причинам, а также потому, что изменение цен на товары и другие материалы является фактором, влияющим на стоимость и объем резервов компании, важно понимать, как фирма ведет учет своих запасов.

В отечественной практике традиционно применяют два метода: расчетный и балансовый.

Расчетный метод

При этом методе используется величина товарных запасов и товарооборота, и наблюдение за их изменениями. Применение расчетного метода подразумевает под собой инвентаризацию

, т. е. сплошной подсчет всех товаров и их количественную оценку.

Этот метод является наиболее трудоемким и невыгодным, так как при проведении инвентаризации предприятие, как правило, простаивает.

Балансовый метод

Этот метод получил широкое применение в анализе хозяйственной деятельности предприятия. С его помощью вскрываются диспропорции, выявляются неиспользованные резервы, намечаются и обосновываются новые пропорции.

Этот метод считается более выгодным и способен обеспечить оперативный учет и анализ товарных запасов предприятия.

К сожалению, из-за невозможности убрать из расчета всевозможные неустановленные потери, итоговые результаты несколько искажаются. Чтобы избежать ошибок в расчете товарных запасов, данные для формулы должны систематически сопоставляться с инвентаризационными балансовыми расчетами.

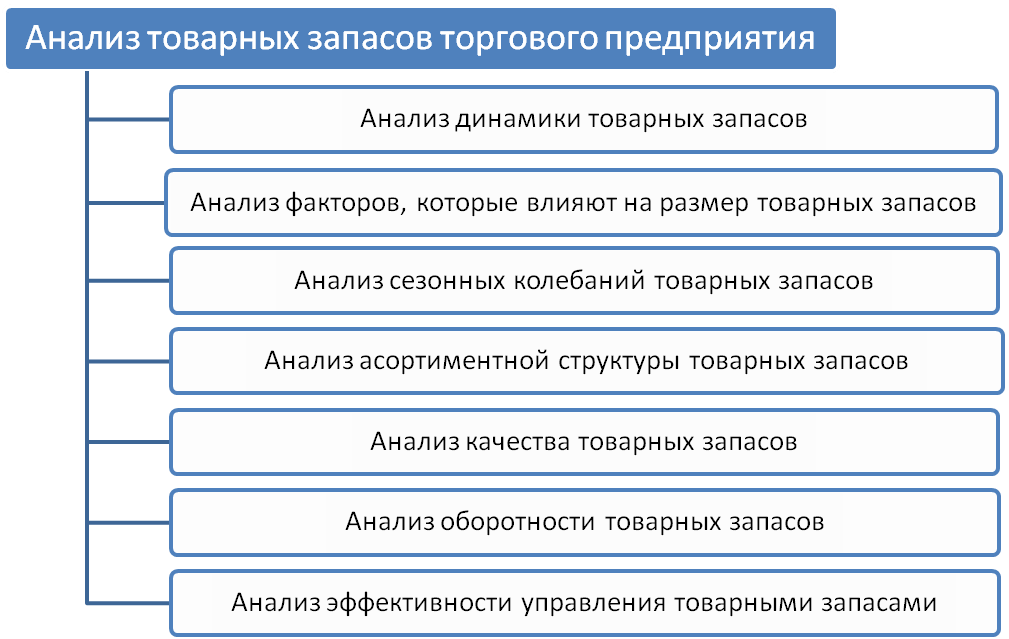

Анализ товарных запасов и оборачиваемости товара

Чтобы обеспечить актуальность и точность всех учетных записей, предприятия вручную проводят инвентаризацию в конце каждого отчетного периода.

Любая обнаруженная разница между инвентарным количеством на балансе компании и тем, что на самом деле имеется в наличии, называется «усадкой». Иногда товар теряется, иногда его крадут. Эти факторы нельзя списывать со счетов.

Для анализа, на предприятиях чаще всего используется средняя величина товарных запасов за определенный период.

Эта величина вычисляется по формуле:

ТЗср = ТЗ1/2 + ТЗ2 + ТЗ3 + ТЗ4 + … ТЗn /2,

где ТЗср — средний товарный запас за искомый период;

ТЗ1, ТЗ2, ТЗ3 … ТЗn — величина ТЗ на отдельные числа анализируемого периода;

п — даты, за которые проводится анализ.

Большое количество складских резервов не всегда правильно, поскольку фирма рискует остаться с нереализованными товарами, которые морально или технически устарели.

Цель своевременной инвентаризации состоит в том, чтобы свести к минимуму потребность в хранении – в идеале, все это должно быть продано в момент доставки груза в точку реализации. Точное отслеживание того, что нужно предприятию для удовлетворения спроса, является сложной задачей, поскольку вкусы потребителя могут быстро измениться.

Функции товарных запасов

Обычно есть четыре причины, по которым компании поддерживают резервы:

- для удовлетворения ожидаемого увеличения спроса;

- защита от непредвиденного роста спроса;

- после закупки большой оптовой партии сырья по хорошей цене;

- для предотвращения простоя целой фабрики, если одна часть цепочки производства обрывается.

Заключение

Стоит упомянуть и о менее популярных (на территории СНГ) способах анализа и управления товарными запасами. Торговым предприятиям следует выбирать тот, который больше соответствует условиям и факторам их функционирования.

Распространенные методы учета включают в себя:

- «первым пришел, первым вышел» («first-in, first-out» – сокращённо FIFO);

- «последним пришел, первым вышел» («last-in, first-out» – LIFO);

- наименьшая между стоимостью и рыночной ценой (Lower-of-Cost-or-Market, LCM).

Некоторые отрасли, такие как розничная торговля, адаптируют эти методы в соответствии со своими конкретными условиями работы.

Источник: https://nauka.club/tovarovedenie/tovarnye-zapasy.html

Разные грани оборачиваемости товара

Итак, рассмотрим все аспекты – теоретические и практические, которые нам нужны при работе с оборачиваемостью товара.

Что такое оборачиваемость

Версий много – это и «как быстро продается товар», и «сколько дней мы продаем запас», «скорость продаж»… Действительно, примерно все так и есть. Но точное определение оборачиваемости все же такое: это соотношение скорости продаж к среднему товарному запасу за период. То есть, говоря проще, это за сколько времени мы продаем средний запас, лежащий у нас на складе. Как быстро мы получаем деньги, которые вложили.

Чем выше оборачиваемость, тем лучше. Это бесспорно так. Значит, наши денежки вернутся к нам быстрее. Однако нужно помнить о том, что если мы слишком быстро продаем свои запасы, то мы рискуем остаться без товара. Большие запасы забирают себе наш оборотный капитал, и компания не может развиваться. Малые же запасы заставляют нас балансировать на грани дефицита – и мы теряем покупателей, мы вынуждены завозить товары каждый день и тратить свои деньги на логистику.

Что лучше?

Это вопрос стратегический, каждая компания решает его самостоятельно. Крайности вообще не полезны. Поэтому каждая компания для себя устанавливает приемлемые нормы оборачиваемости. Оборачиваемость индивидуальна! Это первое.

Второе. Для подсчета оборачиваемости нужно иметь ТРИ параметра:

1. Средний (средний!!!) товарный запас за период. То есть сколько у нас товаров лежит на складе, например, за месяц. Не путайте с запасами на «сегодняшний день»! Но об этом сказано будет ниже.

2. Период. Это может быть неделя, месяц, год. Обычно месяц – самый используемый период. Однако для скоропортящихся товаров (хлеб, молоко) период может быть равен неделе. Годовую оборачиваемость может считать владелец, управляющий, оценивающий эффективность работы компании в целом. Однако для тактического управления запасами обычно стоит использовать месяц.

3. Товарооборот за период. То есть сами продажи за этот же месяц (или неделю, или год). Важно: мы подсчитываем запас и продажи ОДИНАКОВОГО товара (то есть нельзя брать все запасы группы «алкоголь» и сравнивать их с продажами категории «водка»)

Что важно учесть при работе с оборачиваемостью – это четыре важные вещи:

оборачиваемость считается только там, где есть товарные запасы. Нет запасов – нет оборачиваемости (например, в парикмахерской продают услуги – стрижка, маникюр… Запасов на складе по этим услугам не существует).

учитываются только те товары, которые физически присутствуют на вашем складе, те, которые оприходованы. Если товар есть, но он не оприходован или уже списан – он не считается. Если товар вами уже куплен и едет к вам, но еще не приехал (товар в пути) – он тоже не считается (по той простой причине, что он теоретически может и не доехать… или доехать, но не в том виде… короче, это уже логистика, а мы все знаем, что с ней ничего предполагать заранее нельзя ). Товар, который вы уже продали, но он до сих пор не отгружен клиенту (например, компания оптово-розничная, продает товар партиями, получает предоплату) – тоже считать нельзя. Он уже продан, он обернулся, поэтому не считается (если только вы не наберетесь смелости продать его дважды)…

оборачиваемость считается в единицах товара (например, в штуках) или в денежном выражении (например, в рублях). В чем хотите, в том и считайте – не важно, суть от этого не изменится. Важно, что бы и запас и товарооборот вы считали в одних величинах. Если вы считаете в денежных единицах, то считать надо в закупочных ценах (и запасы и продажи). Не в розничных, а именно в закупочных – розничные цены меняются чаще, закупочные цены как правило более стабильны. Впрочем, если в вашей компании закупочные цены тоже сильно колеблются, то считайте штуках.

оборачиваемость нужна в динамике! Сама по себе, взятая из контекста, она ни о чем не говорит. Ну есть оборачиваемость у нас 30 дней… И чего? Это хорошо или плохо? Вот если она была 15 дней, а стала 30 – это отрицательная динамика и надо принимать меры. А если она была 60 дней, а стала 30 – значит, все хорошо, и можно двигаться дальше в том же направлении.

В дальнейшем мы, говоря «оборачиваемость» и «коэффициент оборачиваемости», будем иметь в виду одно и тоже — это число оборотов в разах или днях среднего товарного остатка за некий отчетный период. Считать оборачиваемость можно в днях, можно в разах, можно в штуках, можно в деньгах, можно за месяц или за год, можно по товарным позициям, по категориям, по брендам, по поставщикам, по магазинам… Вопрос в том, что вы хотите увидеть.

Если нужно оценить общую работу и сравнить между собой магазины, то стоит брать оборачиваемость за год в рублях. Если же вопрос в том, какие товары нам выводить из ассортимента (кто слабое звено?), то стоит сравнивать между собой товарные позиции внутри одной категории (например, молоко «Домик в деревне» 3,2% жирности и молоко «Пармалат» 3,2% жирности) в штуках за неделю. Итак, разберемся со всем по порядку.

Средний товарный запас

Очень часто при подсчете оборачиваемости здесь возникает путаница. Многие считают:

а) не средний запас, а запас на «сегодня». Это уровень запасов, и показывает этот метод не оборачиваемость, а то, сколько дней осталось до конца продаж, то есть «на сколько хватит патронов». Тоже можно считать, но это другой параметр, не отражающий динамику.

б) средний запас, но неправильно. Берут первый день периода и последний день, и делят пополам . Это неверно, так как не отражает динамику запасов в течение всего месяца.

Например, на данном рисунке видно, как менялось количество товаров на складе за месяц. Если использовать «докомпьютерную» формулу, то по ней средний товарный запас будет равен (10 000+10 000)/2 = 10 000 шт. Но это неверно, так в течение месяца были ситуации и дефицита, и затоваривания склада. Если посчитать по правильной формуле, то средний товарный запас будет на уровне 7 500 штук (смотри пример 1 ниже).

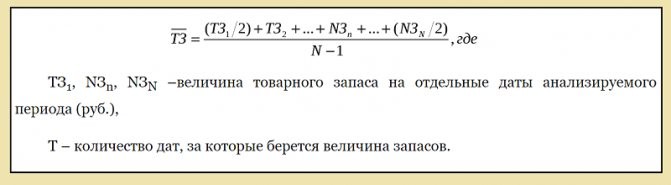

Правильная формула для подсчета среднего товарного запаса такая:

ТЗср = ТЗ1 /2 + ТЗ2 + ТЗ3 + ТЗ4 + … ТЗn /2

n – 1

ТЗ1, ТЗ2, … ТЗn — величина товарного запаса на отдельные даты анализируемого периода,

n – количество дат в периоде.

Итак, оборачиваемость считается в днях или в разах. Рассмотрим оба варианта.

1. Оборачиваемость в днях показывает, сколько дней нужно для продажи среднего запаса. Она вычисляется по формуле:

Об дн = Средний товарный запас * кол-во дней / Товарооборот за этот период

Например, средний запас стирального порошка «Тайд» за месяц составил 155 штук. Продажи этого же порошка за месяц составили 325 штук.

Оборачиваемость составит: 155 шт * 31 день / 325 шт = 14,78 (15) дней.

15 дней нужно для продажи среднего запаса этого порошка.

Какой вывод для нас? Пока никакой – нужно смотреть этот показатель в динамике. Вот если в прошлом месяце оборачиваемость была 10 дней, а стала 15 – то это сигнал к тому, что необходимо или снизить количество завозимого товара или увеличить продажи (а можно сделать и то и другое одновременно). А если напротив, была 20, а стала 15 – значит, товар стал оборачиваться быстрее, и это хорошо.

Еще один важный критерий: соотношение оборачиваемости в днях и кредитной линии на этот товар. Если кредит, полученный у поставщика этого порошка, равен 30 дням, то ситуация более-менее благополучная: мы возвращаем свои вложенные деньги через 15 дней, а срок расплаты наступает через 30. То есть мы две недели можем пользоваться полученными деньгами.

Но если кредит равен 10 дням, то оборачиваемость в 15 дней говорит нам, что для погашения кредита придется воспользоваться заемными деньгами, потому что мы товар еще не обернули, деньги за него не получены.

Оборачиваемость в днях никогда не должна превышать срок кредита!

Еще один вывод, который можно сделать на основе данных по оборачиваемости. Если оборачиваемость равна 15 дням, это означает, что запас должен пополняться каждые 2 недели (при желании поддерживать некий страховой запас). Срок оборачиваемости кореллируется с частотой поставок.

2. Оборачиваемость в разах говорит, сколько раз за период товар «обернулся», продался. Вычисляется по формулам:

Об раз = Товарооборот за период / Средний товарный запас за период

Например, средний запас стирального порошка «Тайд» за месяц составил 155 штук. Продажи этого же порошка за месяц составили 325 штук. Оборачиваемость составит: 325 шт / 155 шт = 2 раза в месяц.

2 раза в месяц продастся средний запас.

Какой вывод? 2 раза в месяц – это тоже самое, что 15 дней оборачиваемости, поэтому принципиальной разницы в методе подсчета нет. Выводы можно будет сделать те же самые. Но на мой взгляд, подсчет оборачиваемости в днях удобнее. В дальнейшем здесь мы будем говорить об оборачиваемости в днях.

Не оборачиваемость

1. Рассмотрим то, что оборачиваемостью не является, но используется в практике.

Это уровень запасов продукции (Утз) — показатель, характеризующий обеспеченность магазина запасами на определенную дату. Он показывает, на сколько дней торговли (при сложившемся товарообороте) хватит этого запаса.

Утз = Товарный запас на конец анализируемого периода * кол-во дней / Товарооборот за период

Например, 15 июля порошка «Тайд» на складе осталось 243 штуки. За две недели июля (с 1-го по 15-е) продажи составили 430 штук.

Утз = 243 шт * 15 / 430 шт = 8,4 дня.

Имеющихся запасов хватит на 8,4 дня. Это означает, что через 8 дней необходимо пополнить запас.

2. Еще один показатель, который путают с оборачиваемостью — уходимость.

Оборачиваемость — сколько оборотов товар делает за период. Уходимость — за сколько дней что-то уйдет со склада.

Если при расчете мы оперируем не средним запасом, а подсчитываем оборачиваемость одной партии, то реально мы говорим об уходимости.

Например, 1-го марта на склад поступила партия карандашей в количестве 1000 штук. 31-го марта карандашей на складе осталось 0. Продажи равны 1000 штук. Вроде оборачиваемость равна 1, то есть один раз в месяц обернулся этот запас. Но необходимо понимать, что в данном случае мы говорим об одной партии и о времени ее реализации. Одна партия за месяц не оборачивается, она «уходит».

Здесь некорректно считать оборачиваемость, потому что речь идет об одной партии и не учитывается период, когда карандаши были проданы до нулевого остатка – возможно, это произошло в середине месяца.

Для вычисления оборачиваемости запасов партионный учет не нужен.

3. В некоторых работах уходимостью называют отдачу с квадратного метра торговой площади.

Это тоже важный показатель, который высчитывается по формуле:

Уходимость = товарооборот за месяц / Занимаемое место (м2)

Пример 3. Сравнение показателей внутри категории «Стиральный порошок»

Из таблицы можно заметить, что у «Би-Макса», несмотря на плохую оборачиваемость (27 дней), продажи с м2 наилучшие. Можно сделать вывод, что была закуплена слишком большая партия товара. Снизив запас, мы выровняем оборачиваемость.

А вот у «Тайда» оборачиваемость хорошая, а продажи с м2 самые плохие среди всей категории. Делаем вывод о том, что неэффективно используется полочное пространство или товар находится в «холодной» зоне торгового зала. Необходимо поднимать продажи в целом или снижать занимаемую площадь.

Порошок «Ариель» при не очень хорошей оборачиваемости показывает приемлемую уходимость. Здесь так же можно говорить о снижении запаса.

Каков общий вывод? Уровень запасов и уходимость (или отдачу с квадратного метра) тоже нужно считать, но с самой оборачиваемостью они мало связаны.

И еще один вывод – нет единой терминологии в том, что мы называем показателями эффективности работы торгового предприятия. Поэтому при встрече с любыми определениями в книгах, на семинарах, у коллег или партнеров обязательно уточняйте, что именно подразумевается под тем или иным термином.

Норма оборачиваемости

Почти всегда задают один и тот же вопрос: «А какие нормы оборачиваемости существуют? Как правильно?» Ответа нет. В каждой компании свои нормы.

Норма оборачиваемости — это количество дней или оборотов, за которое должен быть реализован запас товара по мнению руководства фирмы, чтобы торговлю можно было считать успешной.

В каждой отрасли – свои нормы. В каждом регионе – свои нормы. Для каждого поставщика – свои нормы. Для каждого вида или категории товаров – свои нормы.

Например, магазин по продаже канцтоваров и игрушек на Сахалине имеет среднюю оборачиваемость 90 дней (и это еще хорошо)! Для такого же магазина, торгующего тем же самым, но в Москве, эта цифра кажется неприемлемой.

Но дело в том, что доставка товаров в Сахалин осуществляется крайне тяжело и долго, и компания вынуждена иметь значительные запасы для поддержания оборотов. Такова цена бизнеса… Зато торговая наценка в Сахалине, где практически нет конкурентов, не менее 150%, что для Москвы кажется несбыточной мечтой. Это, извините, цена бизнеса в Москве…

Закономерность одна: чем оборачиваемость выше — тем меньше времени товары находятся на складе, тем быстрее они превращаются в деньги.

Но важно помнить: если оборачиваемость слишком высокая – скажем, приближается к 1-2 дням – это говорит о том, что поставка товаров должна осуществляться ежедневно и магазин работает практически без страхового запаса. При малейшем сбое в поставках или в увеличении спроса на товар рискуем остаться без товара! А дефицит для розничного предприятия опасен не только потерянными прибылями, но и тем, что имеющийся спрос на товар будет удовлетворять конкурент… И еще – ежедневные поставки – это всегда проблемы с логистикой. Приемка, подсчет, оприходование товара – каждая операция таит в себе возможность ошибок и потерь. Чем чаще – тем больше ошибок.

В случае со скоропортящимися товарами (хлеб, молоко) этой ситуации не избежать. Но по другим товарам разумнее оборачиваемость не приводить к 1-2-х дневной, а выработать для себя оптимальный срок, минимизирующий риски и потери. Это и будет нормой оборачиваемости для конкретного товара.

Помните: что норма для одного товара, то не будет нормой для другого! Нельзя пытаться найти единую норму для батареек и плазменных телевизоров – у этих товаров нет ничего общего. Если сравнивать товары по оборачиваемости, то это можно делать только среди товаров в одной категории и сравнимых между собой. Хлеб с печеньем сравнивать не надо. Пиво с водкой – тоже. А вот печенье одной фабрики сравнить с печеньем другой фабрики – это делать можно.

Анализ результатов измерения оборачиваемости

При сравнении можно построить матрицу «Оборачиваемость-Маржа» и увидеть, какие товары нам за один и тот же период приносят больше прибыли, а какие меньше.

Например, мы хотим проанализировать данные по одной категории и выяснить, какие товары в категории для нас наиболее интересны, а какие менее.

Таблица 4. Сравнительные данные по марже и оборачиваемости

Как видим, товар 5 хотя и обладает средней торговой наценкой, но имеет наилучшую оборачиваемость из всех и приносит за месяц на единицу продукции наибольшую прибыль. А товар 1, имеющий высокую маржу, показывает худшую оборачиваемость. Следовательно, за месяц на единицу продукции прибыль минимальна. Что можно сделать? Необходимо выяснить, чем вызвана такая плохая оборачиваемость – излишними запасами или плохими продажами? После этого принимать меры. Если проблема в продажах – то стимулировать оборот. Если проблема в избыточном запасе, то необходимо перестать завозить товар огромными партиями.

Матрица «Оборачиваемость-Маржа»

Соотнеся между собой два параметра – маржи (или торговой наценки) и оборачиваемости, можно товары внутри одной категории распределить по данной матрице.

Как видим, наиболее интересны для нас товары, имеющие высокую оборачиваемость и высокую наценку. В ассортименте могут так же находиться товары с низкой оборачиваемостью, но это должно быть компенсировано высокой наценкой. Товары с низкой наценкой могут находиться в ассортименте при условии. Что у них хорошая оборачиваемость, то есть компания не тратит средства на продажу данных товаров. Товары с низкой наценкой и плохой оборачиваемостью в ассортименте находиться не должны.

Если такие товары присутствуют в матрице, то мы можем сделать следующее:

вывести их из ассортимента. Однако «механическая чистка» опасна тем, что мы можем вместе с неликвидами «выкинуть» и новый товар, и товар сопуствющий, комплектующий или имиджевый товар. Поэтому прежде, чем мы кого-то «выкинем», нужно проанализировать историю этого товара и понять его роль в общем ассортименте.

перевести их в квадрат «высокая наценка-низкая оборачиваемость». Необходимо понять, что это за товар, который медленно продается. Возможно, это дорогой имиджевый товар, и мы просто неправильно его позиционировали и недополучаем прибыль. перевести его в квадрат «низкая наценка-высокая оборачиваемость», стимулируя продажи или снизив величину запаса. У нас ведь есть две педали: «газ» (скорость продаж) и «тормоз» (снижение запаса). В отличие от автомобиля, можем нажимать на обе педали сразу ?.

Иногда бывает такое, что мы вынуждены мириться с тем, что по некоторым товарам у нас плохая оборачиваемость и это не ошибка закупщика или продаж. Это условия, не подлежащие корректировке.

Обычно это бывает связано с условиями поставки – например, поставщик уходит в отпуск (закрывает завод на профилактику на два месяца) и для обеспечения компании запасами приходится закупать двух-трех месячный запас. Или поставка товара идет так долго (например, контейнер морем из Китая), что для обеспечения бесперебойности поставок приходится закупать товар большими партиями. В таком случае нужно понимать, что это цена бизнеса… В таком случае нужно постараться свои расходы на содержание запасов компенсировать кредитами от поставщиков.

Формула расчета

Вычисляют товарооборот по разным формулам. Самая простая выглядит так:

- Ц – цена;

- К – количество.

Однако на практике такой метод расчетов применяется крайне редко. Исключение: торговые организации и ИП, предлагающие узкий ассортимент продукции.

Данные о выручке не рассчитывают по формулам, а берут из документов. Источниками выступают:

- бухгалтерские счета;

- первичная документация;

- статистическая отчетность.

Получить данные можно на основании кассовой отчетности и выписки с банковских счетов. В бухгалтерии выручку от продажи товаров за наличные записывают с помощью проводки: Дт 50 Кт 46.

Данные берут за год, квартал, месяц.

Розничный товарооборот рассчитывают как сумму выручки за каждый день отчетного периода и разницу между объемом средств на счетах и в кассе на начало и конец дня:

- ДНКД – наличные деньги в кассе на конец рабочего дня;

- ДСКД – деньги на счетах на конец рабочего дня;

- ДННД – наличные деньги в кассе на начало рабочего дня;

- ДСНД – деньги на счетах на начало рабочего дня.

При этом учитываются только те средства, которые получены в качестве оплаты за товары.

Магазин может также предлагать клиенту и другие способы оплаты, например, рассрочку или кредит. Эти средства также учитываются в товарообороте.