К крупнейшим налогоплательщикам относятся компании, соответствующие критериям, установленным Министерством финансов РФ. Например, сумма уплаченных ими налогов за отчетный год превышает 1 млрд рублей, а объем полученных доходов — 35 млрд рублей в год.

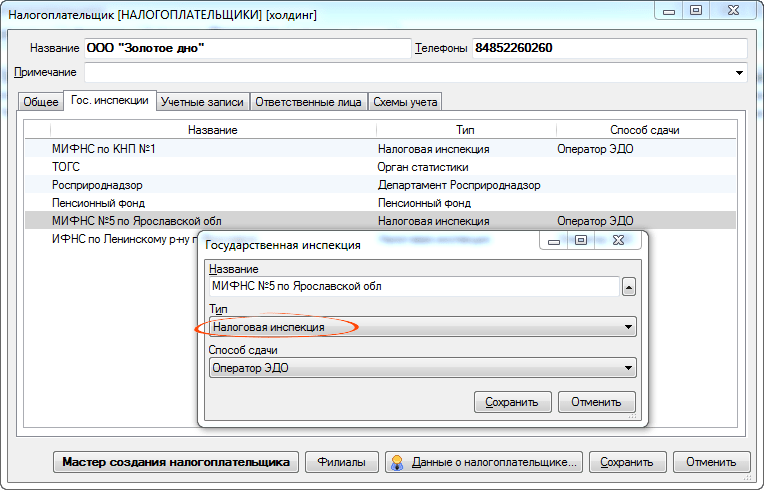

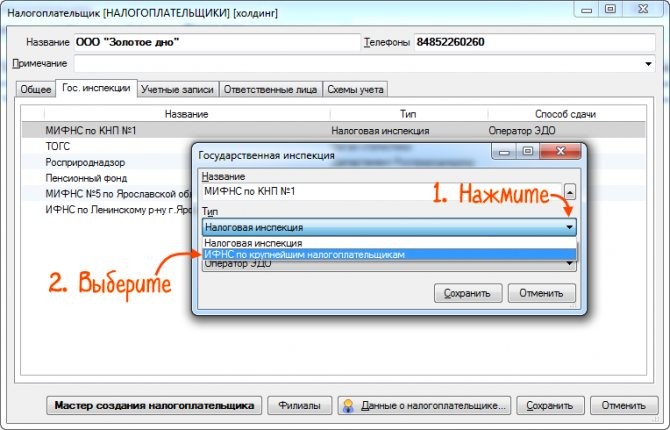

Таким организациям налоговый орган присваивает дополнительный КПП: в нем 5 и 6-й знаки имеют значение «50». Например:

- 760450001 — КПП крупнейшего. Он указывается в форме № 9-КНУ.

- 760401001 — основной КПП. Он указан в Свидетельстве о постановке на учет.

Для отправки отчетности укажите в карточке организации КПП крупнейшего налогоплательщика и проверьте, есть ли в справочнике ваши налоговые инспекции.

2-е место – «Алтайвагон»

Генеральный директор предприятия – Дмитрий Медведев

По итогам 2019-го «Алтайвагон» выпустил продукции более чем на 30 млрд рублей. В 2020 году вагоностроительные предприятия Алтайского края – «Алтайвагон» и Барнаульский вагоноремонтный завод – суммарно выпустили 10 840 новых вагонов (102,9% по отношению к 2018-му), сообщает региональный Минпром.

Читайте также: Отчет о финансовых результатах – скачать онлайн бесплатно

При этом «Алтайвагон» выпустил меньшее количество вагонов, чем в 2018 году. Причина – постановка на производство новых моделей, которые более востребованы на рынке. Новые вагоны дороже предыдущих моделей.

Крупнейший налогоплательщик: критерии определения

Крупнейший налогоплательщик – зарегистрированное в РФ юридическое лицо, отвечающее критериям, обозначенным в приказе ФНС РФ №ММВ-7-2/[email protected] от 24.04.2012.

Критерии определения статуса «Крупнейший налогоплательщик»

Чтобы юридическое лицо могло быть причислено к категории «крупнейшие налогоплательщики», вышеупомянутый приказ ФНС дает ряд критериев, благодаря которым можно понять, кто – крупнейший, а кто нет. Соответствие показателям прописанных критериев, позволяет причислить организацию к данной группе учета.

Критерии отнесения к крупнейшим налогоплательщикам:

- Данные финансово-экономической деятельности (ФЭД) юридического лица за полный финансовый год.

- Признаки взаимозависимости организаций, и влияние каждой из этих организаций на конечные результаты ФЭД взаимозависимых лиц.

- Наличие разрешительной лицензии, которая позволяет организации выполнять работы в определенных сферах деятельности.

Любопытно, что при наличии вышеперечисленных критериев, регистрация юридического лица в качестве плательщика ЕНВД не является препятствием для отнесения к группе крупнейших налогоплательщиков и постановки на учет в ИФНС в данном качестве, хотя в критериях, утвержденных приказом ФНС №ММ-3-06/[email protected] от 16.05.

07 написано, что юрлица, использующие спецрежимы, не могут быть причислены к крупнейшим. Однако суд не увидел противоречия. По совокупности факторов, на региональном уровне налогоплательщика можно было отнести к крупнейшим, т.к. критерии были выполнены. По поводу ЕНВД суды пояснили, что крупнейший налогоплательщик действительно не может применять спецрежим.

Но НК имеет приоритет над приказом ФНС, и по мнению судов, «пункт 5 критериев, в части указания, что не относятся к категории крупнейших налогоплательщиков организации, применяющие специальные налоговые режимы, не применим к налогоплательщикам, применяющим специальный режим ЕНВД».

Организация попыталась оспорить решение, но ей это не удалось (определением ВС РФ № 303-КГ17-7128 от 26.06.17 ей отказали передать дело в коллегию судей).

Взаимозависимость и лицензирование

Эти критерии рассматриваются для налогоплательщиков федерального статуса (не зависимо от определяющих факторов) а также в тех случаях, когда взаимоотношения налогоплательщика воздействуют на условия либо на итоговый экономический результат по основному виду деятельности.

Показатели ФЭД

На рассмотрение могут быть приняты показания за любой из трех последних лет деятельности, предшествующих отчетному.

Учтите, что при внесении в законодательство изменений по определяющим факторам (показателей по суммарным объемам налогов, доходов, активам или численности) предприятие может быть отнесено к категории крупнейших налогоплательщиков по данным периодов, предшествующих изменениям.

Как крупнейшие налогоплательщики могут идентифицироваться не только коммерческие компании, но и организации некоммерческой формы деятельности. Их оценка на соответствие критериям проводится исходя из объема доходов, которые были получены от реализации, а также показателей внереализационных доходов, отраженных в сведениях отчетности по налогу на прибыль за полный финансовый год.

В организациях федерального и регионального уровня, для получения статуса крупнейший налогоплательщик критерии зависят, как от показателей ФЭД за предоставляемый отчетный период, так и от сферы деятельности, и составляют:

ПоказательДля федерального уровняДля регионального уровняОбщий объем начисленных налогов*свыше 1 млрд руб.от 2 млрд руб. до 20 млрд руб.Суммарный объем полученного доходасвыше 20 млрд руб.Активысвыше 20 млрд руб.**от 100 млн до 20 млрд руб.Среднесписочная численностьсвыше 50 человек

Примечание к таблице:

* организациям, специализирующимся на оказании услуг в сфере связи, транспорта, п.2-3 Критериев этот показатель определяет отдельно – он должен превышать 300 млн руб.;

**в регионах у компаний, претендующих на статус крупнейший налогоплательщик критерии оценки активов могут быть эквивалентны суммарному показателю объема начислений федерального налога, которых варьирует в пределах от 75 млн до 1 млрд рублей.

Читайте также: Организация вывоза ТБО: когда УК не нужна лицензия?

Также следует учитывать некоторые особенности по включению налогоплательщиков в группу «крупнейших»:

- Для идентификации в качестве крупнейшего налогоплательщика

- в федеральном масштабе – следует соблюсти одно из приведенных в таблице условий;

- в региональном масштабе – необходимо соблюсти все вышеперечисленные условия.

- Если в ходе текущего отчетного периода, при наличии идентификации как крупнейшего налогоплательщика, юридическое лицо перестает соответствовать установленным критериям, в течение двух лет за ним сохраняется ранее полученный статус.

Источник: https://spmag.ru/articles/krupneyshiy-nalogoplatelshchik-kriterii-opredeleniya

5-е место – «Алтай-Кокс»

Генеральный директор предприятия – Павел Лизогуб

По итогам прошлого года предприятие произвело продукции примерно на 55 млрд рублей, рассказывал исполнительный директор Союза промышленников Алтая Виктор Мещеряков altapress.ru.

На долю «Алтай-Кокса» (входит в Группу НЛМК) приходится 13% всего кокса, производящегося в России. В 2019-м «Алтай-Кокс» первым в России освоил производство кокса литейного класса 100 мм и более, сообщается на официальном сайте предприятия. Планируется выпуск 7 тыс. тонн новой продукции в год.

Плюсы и минусы

Плюсами являются:

- во время налоговых каникул субъекты малого бизнеса не подвергаются плановым проверкам со стороны исполнительных органов. Послабление снимается, если в прошлом предприниматель привлекался к правонарушениям;

- не существует кассового лимита. Фирмы могут действовать без определенного руководителям значения. Если есть желание, разрешено установить любой лимит на кассу;

- упрощенная документация. Достаточно составить минимальную финансовую отчетность и сдать ее в конце года;

- налоговые льготы, которые установлены в большинстве субъектов России. Например, налог на имущества, исчисляемого из кадастровой стоимости, уменьшается. Нюансы размера налога в регионе можно узнать в нормативных актах определенного субъекта.

В минусы можно отнести:

Ограничения в финансовых средствахОдним из главных недостатков является ограничение по размеру капитала, которое сдерживает развитие предпринимательства. Это влияет на объемы производства, инвестиции и маркетинговый бюджет. Малый бизнес разделяется на микропредпринимательство, чтобы соответствовать ограничениямКонкуренция со стороны больших компанийБольшинство крупных предприятий предпочитают иметь дело с большими поставщиками товаров и услуг, так как у них более известные торговые марки, увеличенный уставной капитал и раскрученный бренд, что внушает больше доверия. Малый бизнес зачастую проигрывает большим компаниям из-за ограничений по финансовым показателям. Руководители крупных организаций используют связи и влияния для лоббирования своих целей, что уменьшает шансы выживания малых предприятийРазрешения, патенты и лицензииПри оформлении лицензии малому бизнесу сложнее доказать свою состоятельность, чем более крупным организациям. Это также относится к патентам и разрешениям

У малого бизнеса есть преимущества и недостатки. Чтобы получить льготы и частичное освобождение от налогов, необходимо соответствовать актуальным требованиям законодательства.

Если предприниматель не планирует увеличивать бизнес, этот статус существенно сократит финансовую нагрузку на дело.

7-е место – Алтайское отделение ПАО «Сбербанк»

Управляющий региональным отделением – Антон Милютин

Сбербанк России – самый крупный работодатель в Алтайском крае среди финансовых организаций. В общей сложности в филиалах банка работает более 3 тыс. сотрудников.

За 10 месяцев прошлого года Сбербанк на Алтае выдал 7,6 тысячи ипотечных кредитов на сумму 10 млрд рублей – за год средний чек увеличился на 3%. Кроме того, алтайское отделение совместно с алтайским МФЦ запустили в декабре проект по приему платежей в окнах центра.

В сентябре 2019-го Сбербанк запустил новый горнолыжный подъемник на всесезонном курорте «Манжерок». Этот инвестиционный проект банка стал одним из крупнейших в области туризма и рекреации на территории России.

Правовые нормы

Федеральным законом №356 установлены критерии, по которым компанию можно отнести к малому предпринимательству. Определенные категории для этой группы дополнительно прописаны в Федеральном законе №209.

В соответствии с актуальным законодательством, к малому предпринимательству в 2020 году относятся:

Читайте также: Проверка статуса счетов компании на сайте налоговой

- хозяйственные партнерства и общества;

- потребительские и производственные кооперативы;

- индивидуальные предприниматели;

- крестьянские и фермерские хозяйства.

Малым бизнесом являются коммерческие организации, которые имеют определенный статус, ведут установленные виды деятельности и соответствуют особым условиям при регистрации в налоговой. В дополнение к этим правилам им необходимо соответствовать действующим лимитам.

9-е место – РЖД Москва

Замначальника Западно-Сибирской железной дороги по Алтайскому теруправлению – Андрей Кульдишов

В 2020 году инвестиции РЖД в инфраструктуру Алтайского региона составили 4,6 млрд рублей, сообщал сайт правительства края. В начале года компания запустила отреставрированный вокзал в Тальменке. Также РЖД начала проектно-изыскательские работы по реконструкции вокзала в Барнауле, провела перевооружение системы телемеханики на участке Барнаул – Кулунда и отремонтировала 33 пассажирские платформы.

Льготы для малых предприятий в 2020 году

Небольшие компании и ИП, попадающие под перечисленные критерии, в 2018-м пользуются определенными льготами.

— Они могут не устанавливать лимит наличных средств, находящихся в кассе (п. 2 Указания Банка России от 11.03.2014 N 3210-У). За хранение наличных в кассе свыше определенной суммы предусмотрен штраф по ст. 15.1 КоАП. Субъекты малого бизнеса могут держать в кассе деньги в любом количестве. Правда, если лимит наличных до этого был установлен на предприятии, то его необходимо отменить — издать соответствующий приказ. Приказ можно оформить в любой момент — у этого типа предприятий есть такое право.

— Ведут в 2018-м упрощенный бухгалтерский учет (п. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ). Для ИП эта льгота не актуальна, поскольку они и так освобождены от обязанности вести бухучет. А вот компании амортизацию вправе начислять один раз в год, а не каждый месяц. Материальные производственные затраты списывать в полной сумме сразу, а не по мере использования. В каждом ПБУ перечислены упрощенные способы ведения учета, которыми пользуются льготники. Микропредприятия могут даже вести бухгалтерский учет сплошным методом регистрации хозяйственных операций. Важно! Льготы по ведению бухучета не распространяются на акционерные общества и ООО с доходами свыше 800 млн. рублей, так как для этих компаний обязательно проведение аудита.

— Получают в 2018-м субсидии от региональных властей — для спецрежимников регионы снижают налоговые ставки. Также для малого бизнеса на уровне регионов предусмотрены льготы по налогу на имущество.

— Субъекты такого предпринимательства в 2018-м имеют преимущественное право покупки государственной и муниципальной недвижимости, которая находится у них в аренде (Федеральный закон от 29.06.2015 N 158-ФЗ).

— Микропредприятия вправе полностью или частично отказаться от принятия локальных нормативных актов, таких как правила внутреннего распорядка, графики сменности, положения о премировании и т.д. Но в таком случае работодатель включает все необходимые условия в трудовой договор с сотрудником. Такие трудовые договоры должны заключаться по типовой форме, которая утверждена Постановлением Правительства от 27.08.2016 N 585. Однако при утрате статуса микропредприятия работодатель в течение 4 месяцев должен будет восстановить все локальные нормативные акты.

10-е место – «Кучуксульфат»

Генеральный директор предприятия – Дмитрий Горюнов

Крупное предприятие химической отрасли в России, производитель сульфата натрия. Расположено в Благовещенском районе Алтайского края. Является градообразующим предприятием, на заводе трудится более 1 тыс. человек. Средняя зарплата превышает 40 тыс. рублей. Предприятие реализовывает крупный инвестпроект по строительству котельной и теплосетей общей стоимостью 2,5 млрд рублей.

Топ-100 главных налогоплательщиков края можно посмотреть здесь.

Налоговый мониторинг

Налоговый мониторинг — это способ расширенного информационного взаимодействия, при котором организация предоставляет налоговому органу доступ в режиме реального времени к данным бухгалтерского и налогового учета, а взамен получает право в случае наличия сомнений запросить у налогового органа мотивированное мнение по вопросу налоговых последствий совершаемых сделок.

Режим налогового мониторинга существенно ускоряет решение спорных ситуаций о применении налогового законодательства и позволяет налогоплательщику избежать в будущем доначислений сумм налогов, пеней и штрафов, а также снижает бремя налогового контроля.

К организациям, подлежащим налоговому администрированию на федеральном уровне, может быть отнесена организация, которая подала запрос на налоговый мониторинг, при соблюдении следующих условий:

- представление всех сведений согласно п. 2 ст. 105.27 НК РФ;

- соответствие критериям п. 3 ст. 105.26 НК РФ;

- соответствие регламента информационного взаимодействия его форме и требованиям к нему;

- соответствие системы внутреннего контроля в компании статье 105.26 НК РФ.

Таким образом, к организациям, подлежащим налоговому администрированию на федеральном уровне, может быть отнесена организация, представившая заявление о проведении налогового мониторинга, при соблюдении следующих условий:

- в налоговый орган вместе с указанным заявлением в полном объеме представлены соответствующие документы (информация), это регламент информационного взаимодействия, информация об организациях, физических лицах, которые прямо и (или) косвенно участвуют в организации (если доля такого участия превышает 25 %), учетная политика для целей налогообложения, внутренние документы, регламентирующие систему внутреннего контроля организации;

- соблюдены условия, позволяющие организации обратиться в налоговый орган с заявлением о проведении налогового мониторинга (перечислены в п. 3 ст. 105.26 НК РФ);

- представленный регламент информационного взаимодействия соответствует установленным форме и требованиям к регламенту (утверждены Приказом ФНС РФ от 21.04.2017 № ММВ-7-15/[email protected] (см. приложения 3 и 4 соответственно));

- применяемая организацией система внутреннего контроля соответствует требованиям, утвержденным приказом ФНС РФ от 16.06.2017 № ММВ-7-15/[email protected] (приложение 1).

Проверки малых предприятий 2020

Для таких предприятий действуют сокращенные сроки проведения проверок. Любой контролирующий орган может проверять субъект малого бизнеса не дольше 50 часов в год. А для микропредприятий максимальный срок — 15 часов в год.

В течение 2 лет (с 1 января 2020 до 31 декабря 2018) «малышам» предоставлены надзорные каникулы. В это время практически никакие проверки не грозят вашему бизнесу. К вам не придут санэпидемнадзор и пожарная инспекция. У вас не проверят лицензию на деятельность. Такую льготу для небольших компаний и ИП установил ФЗ от 13.07.2015. Но это касается только плановых проверок. Если поступит жалоба от потребителя или у госорганов появится информация о нарушении фирмой закона, проверяющие придут с ревизией.