Приветствую вас, дорогие друзья! На связи Алла Просюкова, постоянный автор проекта «ХитёрБобёр». Эта статья открывает цикл статей о бухгалтерском учете.

Я — бухгалтер-практик и банковский специалист с более чем 25-летним стажем, потому постараюсь просто и доступно рассказать о наиболее важных составляющих бухучёта и проиллюстрировать сказанное примерами из практики.

В этой статье я расскажу вам:

- Что регулирует ФЗ о бухгалтерском учете?

- Какие основы и принципы включает в себя закон о бухгалтерском учете?

- Как организовать ведение бухгалтерского учета?

Итак, приступим к рассмотрению и изучению основ бухгалтерского учета.

Читайте также: Коды ОКВЭД – Обработка древесины и производство изделий из дерева

- Шаг 1. Определяемся с системой налогообложения

- Ошибка 1. Нарушение порядка подготовки к формированию и сдаче отчётности

Что такое бухгалтерский учет, кому и зачем он нужен?

Хоть я не сторонница долгой и порой нудной теории, знание ее основных моментов иногда необходимо.

Бухгалтерский учет – выстроенная определенным образом система, учитывающая в денежном выражении всю информацию фирмы о ее имуществе, капитале, доходах, расходах и их изменении посредством документального фиксирования хозяйственных операций.

Ведение бухгалтерского учета регулируется Федеральным законом №402 «О бухгалтерском учете».

Закон устанавливает:

- единые требования к организации и ведению бухучета;

- требования к бухотчетности;

- правовые основы бухучета.

Зачем вообще нужен бухгалтерский учёт?

Во-первых, это предусмотрено Федеральным Законодательством. Все организации обязаны вести бухучёт. Неисполнение этого требования ведёт к административной ответственности, то есть к штрафам.

В-вторых, учёт предотвращает возникновение отрицательных результатов хозяйственной и производственной деятельности. Другими словами, грамотное ведение бухгалтерии предотвратит работу предприятия в минус.

Откровенное воровство

Как правило, больше воруют снабженцы — те, кто непосредственно связан с контрагентами. Сам бухгалтер не влияет на решения о покупке и видит их уже постфактум.

И в целом сейчас откровенное воровство встречается все реже. Но если бухгалтер пользуется полным доверием, самостоятельно проводит все платежи и сдает отчетность, теоретически у него есть возможность вывести часть средств на свое ИП или ООО, «нарисовать» отчет и подделать выписки, чтобы вы ни о чем не узнали.

Как не стать жертвой?

- Запрашивать сверки с налоговой, чтобы знать, есть ли у вас долг и когда он возник.

- Настроить получение уведомлений о сдаче отчетности.

- Читать и самостоятельно подписывать документы — в частности, о выплате премий. Не нужно давать человеку возможность и повод воровать.

- И — опять же — не отдавать бухгалтеру право подписи в интернет-банке.

Какие бывают виды бухгалтерского учета — 3 основных вида

Бухгалтерский учет бывает трех видов.

Охарактеризуем их вкратце.

Вид 1. Финансовый учет

Финансовый — это учетная информация о затратах и доходах фирмы, о дебиторской и кредиторской задолженностях, о составе имущества и фондах и т. д.

Вид 2. Управленческий учет

Управленческий — это разновидность бухучета, необходимая для сбора, обработки и предоставления информации в целях управленческих нужд фирмы.

Вид 3. Налоговый учет

Налоговый — обработка информации для определения налоговой базы на основании первичных документов, сгруппированных по требованиям НК РФ.

Корыстное использование информации о вашем бизнесе

Бухгалтер — тот человек, который знает о вашем бизнесе практически все, поэтому многие опасаются, что он может «слить» информацию конкурентам или использовать сведения о деятельности вашей компании, чтобы открыть собственную.

Читайте также: Информационное письмо: что это, для чего применяют, образец заполнения

В действительности «слить» информацию может любой сотрудник — это опять же тот самый человеческий фактор. А вот беспокоиться о том, что бухгалтер сам создаст фирму-конкурента, вряд ли стоит.

У бухгалтера особое мышление — он «живет прошлым», работает с фактами, которые уже свершились. И человек, который согласен и готов считать чужую прибыль, должен иметь очень развитую предпринимательскую жилку, чтобы организовать и вести бизнес самостоятельно. Такое встречается редко.

Как понять при найме, что сотрудник будет надежным?

Первое, что должно вас насторожить, — резюме с ошибками. Если не выдержан слог, не хватает точек или заглавных букв, этом может свидетельствовать о невнимательности, необязательности и отсутствии той самой педантичности (в хорошем смысле), которая важна для человека такой профессии.

Если на собеседовании вы понимаете, что человек вам неприятен и с ним тяжело общаться — это тоже «красный флаг». С таким сотрудником вы вряд ли сможете выстроить доверительные отношения, при которых и вы будете относиться к нему и его работе с уважением, и он всегда будет действовать в интересах компании.

Еще один важный момент, который стоит прояснить на старте: какая у человека мотивация. Если он хочет расти, чтобы в будущем стать главбухом и аудитором, — это одно. А если ему важно просто заработать денег, то это не то поприще.

В бухгалтерской сфере деньги не льются как из рога изобилия, при этом здесь много ответственности и нужно постоянно учиться. Если человек этого не осознает и его цель — сугубо финансовая, от него можно ожидать подвоха.

Как организовать ведение бухгалтерского учета с нуля — пошаговая инструкция для новичков

Чтобы не испытывать проблем с самого начала бухгалтерской деятельности, рекомендую внимательно прочесть эту пошаговую инструкцию.

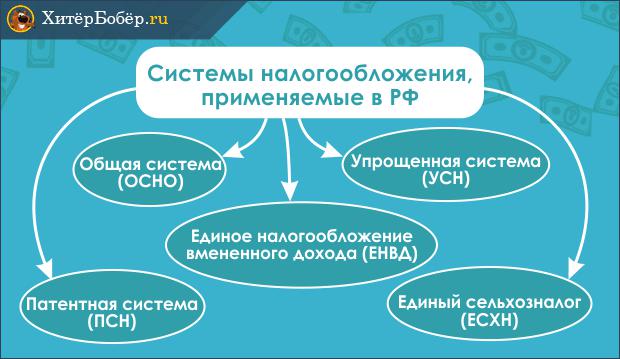

Шаг 1. Определяемся с системой налогообложения

Начиная бизнес, необходимо выбрать систему налогообложения. Рассмотрим, какие бывают системы.

Каждая из представленных на рисунке систем имеет свои особенности.

Ради удобства эти особенности представлены в таблице, ознакомившись с которой вы сможете подобрать наиболее выгодные.

Для принятия окончательного решения рекомендую рассчитать предполагаемую налоговую нагрузку по каждой из систем. Рассмотрим расчет на примере.

Пример

ООО «Лоза» планирует открыть магазин непродовольственных товаров в Казани. Для того чтобы выбрать систему налогообложения, проведем расчеты, для которых воспользуемся исходными данными фирмы.

Данные для расчета:

- предполагаемый месячный доход 900 тыс. руб.

- предполагаемые расходы 680 тыс. руб.

- торговая площадь 45 кв. м.

- число сотрудников 4 чел.

- сумма страховых взносов за сотрудников 12 тыс. руб.

Исходя из того, что «Лоза» — это розничный непродовольственный магазин и ООО, то для выбора подходят следующие режимы: ОСНО, УСН, ЕНВД.

1) ЕНВД

- БД (базовая доходность на 1 кв.м) для розничной торговли 1800 руб.,

- ФП (физический показатель) 45 кв.м.

- К1 (коэффициент дефлятор) в 2020 г. — 1,798

- К2 (коэффициент базовой доходности) для г. Казани — 0,8

- расчетная формула БД * ФП * К1 * К2 * 15%, получаем БД= 1800*45*1,798*0,8*15%=17477 руб. в месяц, в год 209724 руб.

3) УСН доходы

- УСН= 900 тыс.руб. *12*6%=648 тыс. руб.

- полученную сумму можно уменьшить на уплаченные страховые взносы (но не более 50%). В нашем случае взносы составили: 12 тыс. руб. *12 мес.=144 тыс. руб.

- УСН (доходы)=648 тыс. руб. — 144 тыс.руб.=504 тыс. руб.

4) УСН доходы- расходы

- УСН=(900 тыс. руб. -680 тыс. руб.)*12 мес.*15%=396 тыс. руб.

- сумма страховых взносов не уменьшает налог, так как в этом случае они считаются расходами.

5) ОСНО

- налог на прибыль= (900 тыс. руб. -680 тыс. руб.)*12 мес.*20%=528 тыс. руб.

- НДС 18% = (900 тыс. руб.*12 мес.)*18%=1944 тыс. руб. (большая часть такого НДС может быть возмещена из бюджета).

- налог на имущество ООО «Лоза» не платит, т.к. своих площадей у нее нет, под магазин помещение арендуется.

Итак, расчеты показали, что самый выгодный режим налогообложения для казанского ООО «Лоза» — ЕНВД. Конечно, это весьма приблизительные расчеты и точность их зависит от полноты исходных данных.

Если вам сложно самим справиться с расчетами, то подыщите фирму, оказывающую бухгалтерские услуги, и ее специалисты сделают это быстро и качественно.

Шаг 2. Изучаем порядок составления и сроки предоставления налоговой отчетности

Для каждой системы налогообложения узаконен перечень необходимой налоговой отчетности. Сначала рассмотрите состав отчетности и сроки ее предоставления (представлены в таблице) для фирм на ОСНО.

Читайте также: Расчет страховых взносов по форме 4-ФСС в 2020 году

Скажу несколько слов об отчетности при УСН. Упрощенцы не уплачивают налог на прибыль, на имущество и НДС, а значит, и не отчитываются по ним. Вместо этого они до 31 марта каждого года, следующего за отчетным, подают налоговикам декларацию по УСН.

Кроме того, компании-работодатели отчитываются в пенсионный фонд и соцстрах в те же сроки и по тем же формам, что и компании на ОСНО.

Упрощенцы отчитываются по земельному и транспортному налогу, если у них на балансе имеются транспортные средства и земельные участки (порядок и сроки аналогичные ОСНО).

И, наконец, ЕНВД или как ее еще называют «вменёнка». При такой системе компании, ее применяющие, как и упрощенцы, освобождены от налога на прибыль, НДС, налога на имущество и соответственно от предоставления отчетности по этим налогам. Вместо этого вменёнщики представляют ежеквартально декларацию по ЕНВД.

Сроки предоставления декларации по ЕНВД:

- за IV кв. — до 20 января;

- за I кв.— до 20 апреля;

- за II кв. — до 20 июля;

- за III кв.— до 20 октября.

Все остальные налоги и взносы вменёнщики оплачивают на общих основаниях (при наличии объекта налогообложения) и представляют отчеты аналогично компаниям на ОСНО.

Другие системы менее популярны среди бизнесменов, и сегодня мы их подробно рассматривать не будем.

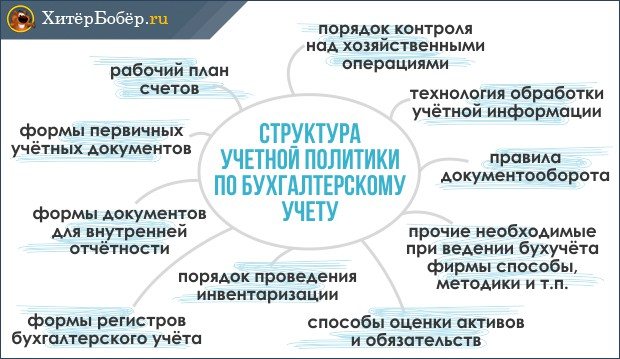

Шаг 3. Разрабатываем и утверждаем учётную политику организации

Учетная политика — это внутренние правила и способы ведения бухучёта, разработанные и утверждённые конкретной компанией.

Бухгалтерская учетная политика содержит в себе компоненты, представленные на рисунке:

Существует две разновидности такой политики — бухгалтерская и налоговая. Оба вида утверждаются общим Приказом до наступления нового финансового года, либо в самом его начале.

Менять учётную политику можно в случаях, прописанных в ПБУ (Положении по бухучёту от 1/2008). Если никаких изменений не произошло, то утверждать её ежегодно не нужно.

Шаг 4. Утверждаем рабочий план счетов

Хозоперации в бухучёте отражаются на бухгалтерских счетах. Минфин утвердил единый План счетов для организаций (для бюджетников и банков свой план счетов) и инструкцию по его применению.

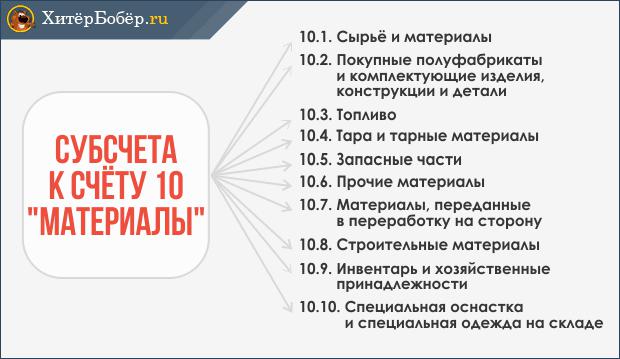

Единый План счетов содержит большое количество различных синтетических, т.е. обобщающих счетов и в их развитие целый ряд субсчетов. Для лучшего понимания рассмотрим пример.

Пример

Для учёта материалов любой компании Планом счетов предусмотрен общий (синтетический) счёт 10. Но ведь у компании имеются разные материалы необходимые для её жизнеобеспечения и производства. Если их все учитывать на одном счёте, то, как быстро найти, например, какое количество какого конкретно материала числится у фирмы на остатках?

Для детализации и были придуманы субсчета — счета по видам материалов (товаров, затрат и т.п.), которые раскрывают основной синтетический счёт по составляющим.

Рассмотрим это на примере счета для учета материалов (смотрите рисунок).

Здесь счет 10 «Материалы» — синтетический (обобщающий), а счета 10.1-10.10 это субсчета, которые показывают, из каких материалов состоит этот синтетический счет.

Понятно, что если, допустим, ваша фирма не передаёт свои материалы на сторону, то субсчет 10.7 вам не понадобится. Чтобы собрать в одну таблицу только те счета, которые нужны для ведения бухучета именно вашей фирмы, было разрешено организациям самим составлять и утверждать свой Рабочий план счетов.

Читайте также: Снижение страховых взносов с 30 до 15 процентов – с какого числа и для кого

Отличия Рабочего плана счетов компании от Плана счетов, утверждённого Минфином:

- рабочий план состоит из субсчетов, которые детализируют учет в зависимости от особенностей деятельности вашей организации;

- в Рабочем плане могут отсутствовать синтетические счета, которые не используются в учёте вашей фирмы;

- в Рабочий план счетов компания может добавлять субсчета, которых нет в Плане счетов Минфина.

Поясним на примерах.

Пример

Ваша компания занимается оптовой торговлей и у нее нет собственных обслуживающих подразделений, числящихся на балансе (подразделений ЖКХ, своих детсадов и т.п.). Значит, вы смело можете не включать в план счетов синтетический счет 29 «Обслуживающие производства и хозяйства»

Ещё один пример

для целей управленческого учёта нужно более подробно детализировать выпуск продукции по её видам. Тогда к синтетическому счёту 20 «Основное производство» компания открывает субсчета (и прописывает их в своем Рабочем плане) по видам продукции:

- 20.1 Выпуск бытовых холодильников

- 20.2 Выпуск холодильных камер

Важно! В Рабочий план счетов компании можно добавлять только субсчета. Добавлять (придумывать) новые синтетические (обобщающие) счета или менять что-то в их наименованиях нельзя!

Перечень синтетических счетов строго определен Минфином РФ. В Рабочем плане вашей компании синтетических счетов может быть меньше, чем их в Плане счетов, утвержденном Минфином (только те, что соответствуют профилю вашей компании), но никак не больше!

Рабочий план счетов обязательно нужно закрепить в Учетной политике по бухучёту компании.

Шаг 5. Организовываем учёт первичных документов

Дадим определение первичного документа:

Первичный документ – это документ, в котором отражены первичные сведения о свершённой хозоперации.

В бухучёте первичный документ составляется в момент совершения хозоперации и служит первым свидетельством произошедших фактов.

Пример

Завхоз ООО «Мечта» Петрова М.И. 20.10.2016 купила за наличный расчет для сотрудников фирмы канцелярские товары. На купленную «канцелярку» от магазина вместе с товаром она получила кассовый чек и товарный, в котором указано наименование каждого купленного предмета, единицы измерения, количество, цена, общая сумма, реквизиты продавца.

По приезду в офис завхоз оформила авансовый отчет за полученные ранее наличные деньги на покупку канцтоваров, приложив к нему оправдательные документы (товарный и кассовый чеки).

Вот эти чеки (товарный и кассовый) вместе с авансовым отчетом завхоза Петровой М.И. и будут первичным документом (основанием) для отражения данной хозоперации в бухучёте ООО «Мечта».

Первичные бухгалтерские документы могут быть унифицированными, либо — в случае отсутствия унифицированных форм для той или иной хозоперации — разработанные и утверждённые непосредственно самой организацией в ее учетной политике.

Помните! В самостоятельно разработанных формах должны присутствовать все обязательные реквизиты.

Для организации учёта первичных документов компания разрабатывает и утверждает в Учётной политике правила документооборота.

Правила документооборота — это внутренний документ, в котором прописывается: кто, когда и какие документы составляет, какое количество каких документов необходимо составлять в том или ином случае, как их необходимо оформлять, кто их визирует, кто, кому и когда их передаёт.

Вы можете посмотреть образец графика документооборота.

Шаг 6. Обеспечиваем своевременную сдачу отчетности

Чтобы не пропустить сроки сдачи отчётности, рекомендую вам составить календарь этой самой сдачи и держать его всегда перед глазами. Его можно сделать на бумажном носителе или в электронном виде.

Календарь налогоплательщика очень часто публикуется на сайте налогового ведомства или на других специализированных ресурсах. Вы можете ознакомиться с примером такого календаря.

Важно! За нарушение сроков сдачи отчётов предполагаются штрафы: на организацию в размере 200 руб. за каждую не представленную форму, а на должностных лиц — от 300 до 500 руб.

Если вы ведёте свой учёт в бухгалтерском сервисе, например, в таком как «Моё дело», то вам не нужно делать календарь и следить за сроками отчётности, сервис сам напомнит вам через СМС или электронным письмом о сроках.

Потеря базы и возможное вымогательство

Сегодня один из главных рисков для собственника возникает в ситуации, когда бухгалтер ведет учет на своем личном компьютере и доступ к базе данных есть только у него.

Это значит, что если вас не устроит работа такого специалиста или вы решите расстаться с ним по другой причине, он может попросту не отдать вам учетный регистр или начать спекулировать и вымогать деньги.

Оставшись без базы, вы будете вынуждены восстанавливать весь учет — представьте, что это такое, если за год у компании были сотни операций на сумму в несколько десятков миллионов.

Как этого не допустить?

Использовать облачную бухгалтерию и не замыкать весь процесс на одного сотрудника: пароль должен быть и у него, и у вас, и все уведомления должны приходить вам на почту.

А чтобы максимально обезопасить себя при расставании с бухгалтером, можете поменять пароль в ночь перед его увольнением.

Какие ошибки встречаются при ведении бухгалтерского учета — ТОП-4 самых распространенных ошибок

Организации сдают отчетность различных форм: налоговую (декларации, расчеты и т.п.), бухгалтерскую (бухгалтерский баланс, отчеты о прибылях и убытках, движение капитала, денежных средств и прочее). Количество форм зависит от системы налогообложения фирмы.

При таком разнообразии отчетных форм часто возникают ошибки. Рассмотрим некоторые из них.

Ошибка 1. Нарушение порядка подготовки к формированию и сдаче отчётности

Формирование и сдача отчётности требует определённой подготовки. Инвентаризация — это одно из мероприятий подготовительного процесса, позволяющее избежать множества ошибок.

При нарушении порядка проведения инвентаризации велика вероятность в итоге получить недостоверные данные в отчетах.

При подготовке могут остаться не выверенными данные бухгалтерских регистров, что также может способствовать появлению ошибок в бухотчетности. В такой ситуации иногда может потребоваться частичное восстановление бухгалтерского учета (подробнее об этом читайте отдельную статью на нашем сайте).

Ошибка 2. Искажение первоначальной стоимости объектов основных средств

Учет основных средств (ОС) вопрос весьма сложный, проверки очень часто обнаруживают разного рода ошибки. Пожалуй, самая распространенная — искажение первоначальной стоимости объектов ОС.

Другие часто встречающиеся ошибки при определении стоимости объектов ОС:

- один инвентарный объект учитывается как несколько (или наоборот);

- затраты на приобретение или изготовление ОС не включены в первоначальную стоимость;

- неправильно оценена стоимость ОС, купленных за валюту;

- расходы на реконструкцию и модернизацию отнесены на текущие расходы.

При исправлении таких недочетов почти всегда требуется пересчитать начисленную амортизацию, что само по себе хлопотно и чревато дополнительными ошибками.

Ошибка 3. Некачественная подготовка и проведение годовой инвентаризации

Инвентаризация — важнейшее мероприятие в финансово-хозяйственной деятельности любой организации. Даже Минфин издал специальные методические указания по её проведению.

Несмотря на всю важность процесса и её методологическую обеспеченность, на практике в этом вопросе встречается огромное количество ошибок.

Часто ответственные за подготовку и проведение инвентаризации лица допускают элементарную халатность, проводя ее «для галочки». В качестве примера приведу случай из моей практики.

Читайте также: Кто платит подоходный налог с зарплаты: работодатель или работник?

Пример

Ноябрь 2010. в ООО «Скорость», где моя соседка Галина Ивановна работала главным бухгалтером, готовились к завершению года. Как обычно с 1 декабря планировалось начать итоговую инвентаризацию.

Но случилось непредвиденное — у Галины умирает отец, и она срочно уезжает в Архангельск. Бразды правления в бухгалтерии берет ее зам Светочка. В итоге про инвентаризацию вспомнили только за неделю до возвращения Галины.

Ни о каком поэтапном проведении инвентаризации речи не было: быстро сверили складские остатки с бухгалтерскими, опросили по телефонам отделы на предмет «все ли имущество на месте», сформировали в 1С все необходимые ведомости, подписали их, сложили в папки и спокойно стали дожидаться главбуха.

Разумеется, от опытного взгляда Галины не ускользнули все допущенные ошибки.

Вот только некоторые из них:

- отсутствовал приказ на инвентаризацию;

- не производилось фактическое снятие остатков на складах;

- не проводилась сверка имущества по местам эксплуатации;

- подписи в инвентаризационных документах проставили все члены комиссии, хотя диспетчер Романова (член комиссии) в это время находилась в учебном отпуске;

- акты сверки по расчетам были получены не от всех кредиторов и дебиторов, при этом в инвентаризационной ведомости по данному участку было написано, что сверка проведена.

Галина аннулировала все материалы такой «инвентаризации» и, начиная с 24 декабря, в ООО «Скорость» данный процесс стартовал вновь, но уже в полном соответствии с требованиями нормативных актов.

Ошибка 4. Отражение хозяйственных операций без оправдательных документов

Известны случаи, когда хозяйственные операции отражаются в бухучете компании без оправдательных документов. Это грубейшее нарушение! Оно может иметь место по нескольким причинам.

Основные причины:

- халатность работников бухгалтерии;

- слабый внутренний контроль;

- корыстный умысел.

Для предотвращения всех вышеперечисленных нарушений рекомендуем:

- утвердить правила документооборота и строго их исполнять;

- усилить внутренний контроль;

- постоянно повышать уровень профессионализма сотрудников.

Закрепить полученные сведения предлагаем просмотром видеоролика.

Переплата налогов и другие ошибки

Бизнес может страдать не только от злонамеренных действий бухгалтера, но и от его невнимательности, некомпетентности, банальной лени или страха. В итоге вы можете платить гораздо больше налогов, чем должны.

Бывает, что бухгалтеры просто ошибаются в исчислении налогов. А иногда сознательно действуют по принципу «я лучше переплачу, а то налоговая придет и доначислит» или «зачем мне заморачиваться и оптимизировать НДС — это же не мои деньги».

Или, к примеру, люди, вышедшие из 90-х и привыкшие к неофициальному обороту наличных, часто даже не задумываться о том, чтобы официально оформить командировочные или представительские расходы вроде похода в ресторан на деловую встречу.

Есть еще много возможных проблем из категории «человеческий фактор». Бухгалтер работает с цифрами, и если что-то мешает сосредоточиться — проблемы дома, заболел ребенок, — можно легко начать делать ошибки. Можно два раза отправить один и тот же платеж — скажем, на миллион. И потом придется его возвращать.

Что делать, чтобы не терять деньги?

Часто проблемы возникают из-за отсутствия коммуникации или из-за того, что директору и бухгалтеру некомфортно друг с другом. Поэтому важно выстраивать отношения на понимании и не обесценивать труд такого сотрудника — электронный документооборот не происходит сам собой, и по сравнению с началом нулевых объем работы у бухгалтеров вырос вдвое.

Также важно помнить, что человеку свойственно ошибаться, особенно если мысли заняты личными проблемами. Если вы знаете, что у вашего бухгалтера сложный период, лучше перепроверить все за ним.

А чтобы свести риски к минимуму, лучше не давать бухгалтеру ключ доступа к системе «Клиент-Банк» и подписывать документы самостоятельно с помощью мобильного — это легко и быстро.

Еще одна полезная мера — внешний аудит, который можно проводить раз в квартал, чтобы держать бухгалтера в тонусе и быть уверенным, что все в порядке (или вовремя выявлять и исправлять ошибки). А если нет возможности нанять внешнего консультанта, можно самому иногда залезать в собственную базу (как минимум, нужно знать, где она лежит).

Shutterstock / Natee Meepian

Учредительные документы юридического лица: нюансы оформления

По законодательству учредительные документы должны оформляться с учетом ряда правил:

- Бумаги должны быть отпечатаны на ПК или на печатной машинке.

- Листы не должны быть помятыми или поврежденными.

- Не должно быть ошибок (грамматических, орфографических).

- Обязательна нумерация (первым нумеруется титульный лист).

- Бумаги прошиваются нитками, края которых связываются с последующей проклейкой с помощью листа.

- Может потребоваться печать одного из юридических лиц.