Классификация затрат

Расходы разделяются на группы в зависимости от особенностей дальнейшего использования объектов и могут быть направлены на:

- Основные средства, среди которых есть и неамортизируемые (например, земельный участок).

- НМА.

- НИОКР.

- Освоение ресурсов окружающей среды.

- Увеличение поголовья скота.

На практике 3-ю, 4-ю и 5-ю категории расходов предприятия осуществляют относительно редко. В основном компании вкладывают в нематериальные активы и ОС.

Какие существуют способы получения имущества?

Предприятие может:

- Купить объекты, при этом дополнительных затрат на ввод имущества в эксплуатацию не требуется.

- Получить объекты безвозмездно либо как взнос в уставный капитал.

- Создать имущество самостоятельно.

- Получить объекты, воспользовавшись услугами сторонних предприятий (строительство сооружения, например).

- Использовать смешанный способ создания имущества (что-то купить, что-то произвести самостоятельно, что-то будет построено подрядчиком).

Как учитывают затраты на покупку объектов?

Приобретение имущества у другой компании обозначают записью:

- Дт 08 Кт 60.

При этом отдельно на счет 19 переносится соответствующая величина НДС, если предприятие-покупатель и фирма-продавец работают с данным налогом. К затратам могут относиться транспортные издержки (если предусмотрена доставка объекта).

Читайте также: Лучшие дебетовые карты 2020 – отзывы и рейтинг дебетовых карт в России

Стоимость купленного имущества при вводе в производственную эксплуатацию переносят с Кт счета 08 на соответствующие счета бухгалтерского баланса (01 или 04). Обычно использование объектов осуществляется непосредственно после приобретения, поэтому они редко указываются в остатке счета 08.

Учет доходов, полученных в счет будущих периодов

Порядок формирования показателей бухгалтерского баланса — Правила составления бухгалтерской отчетности.

Так сказано в рекомендациях из приложения к письму Минфина России от 6 февраля 2020 г. № 07-04-06/5027.

По внешнему виду бухгалтерский баланс представляет собой таблицу, в левой части ее показывается имущество по составу и размещению — актив баланса. В правой части отражаются источники формирования этого имущества — пассив баланса.

Одним из сложных и запутанных счетов считают «доходы будущих периодов» (ДБП). Обычно, это происходит потому, что им редко пользуются. Но есть компании, которые пользуются им постоянно, в силу направления деятельности.

Как используется счет 76 в бухгалтерском балансе при отражении затрат?

Объекты, переданные на безвозмездной основе, организация оценивает по рыночной цене. Получение следует отразить записью:

- Дт 08 Кт 76 — если известно, кто собственник имущества.

Счет 76 закрывается в этом случае проводкой:

- Дт 76 Кт 98.

Если объекты предприятие получило безвозмездно, но владелец их неизвестен, то счет 76 в балансе счетов бухгалтерского учета не участвует. В этой ситуации составляется запись:

- Дт 08 Кт 98.

Когда имущество приобретено в качестве взноса в УК, в проводке участвует счет 75:

- Дт 08 Кт 75.

Имеющуюся на счете 75 задолженность участника закрывают в сумме стоимости объектов, установленной учредительным договором.

ОБРАТИТЕ ВНИМАНИЕ!

Если объекты, приобретенные в счет вклада в капитал или безвозмездно полученные, пригодны для использования, предприятие сразу начинает их эксплуатацию, показывая это записью:

- Дт 01 Кт 08.

Если же требуются затраты для подготовки имущества к использованию (например, на ремонт), то издержки повысят его стоимость на счете 08 до того, как предприятие введет его в производственную эксплуатацию.

Необходимость применять счет 76 может возникнуть по разным причинам. Среди наиболее распространенных случаев можно назвать учет сумм на страхование объектов. Компенсацию ущерба, если виновные в нем не входят в штат фирмы, следует показывать записями:

- Дт 94 Кт 08;

- Дт 76 Кт 94.

Счет 97 в бухгалтерском учете

Счет является активным, относится к группе финансово-распределительных счетов. Аналитический учет на счете ведется по видам расходов. По Дт счета собираются все затраты, по Кт фигурируют финансовые счета и счета материальных ценностей.

Получите 267 видеоуроков по 1С бесплатно:

Проводки по 97 счету по учету РБП

Типовые корреспонденции 97 счета:

Перспективы применения 97 счета в бухгалтерском учете

С 2011 года в российской системе БУ не существует понятия расходов будущих периодов, и из баланса исключена строка с соответствующим наименованием.

Постепенно продвигающийся процесс сближения РСБУ и МСФО привел к отказу от самого понятия РБП, но счет 97 в Плане счетов по-прежнему остался.

Главным расхождением является факт наличия 97 счета в активе баланса, в то время как фактически это отражение расходов. 97 счет входит в раздел оборотных активов (строка 1260 ) или запасов (строка 1210).

В настоящее время можно представить себе два варианта развития событий с 97 счетом: полный отказ либо продолжение использования.

В первом случае все расходы, относимые на 97 счет, должны отражаться как текущие расходы. Операции по договорам строительного подряда будут отражаться как незавершенное производство. Расходы на ремонт ОС (при отсутствии резервов) необходимо будет признавать в периоде фактического проведения ремонта.

Затраты на получение лицензий тоже придется признавать единовременно в момент фактической оплаты.

Как показать увеличение поголовья скота?

Повышение численности стада записывают на счет 08, если предприятие самостоятельно выращивает рабочих или продуктивных животных. Молодняк при покупке или рождении относят на счет 1. При наступлении определенного возраста его включают во взрослое стадо:

- Дт 08 Кт 11,

а затем вводят в эксплуатацию:

- Дт 01 Кт 08.

Трудности могут возникнуть в процессе определения фактической себестоимости взрослого поголовья. Она может изменяться в течение продолжительного периода с корректировкой величины, уже обозначенной на счете 01.

Как показывают затраты по освоению ресурсов?

Эти расходы учитываются только в тех компаниях, которые ведут соответствующую деятельность (занимаются разведывательными работами на месторождениях). Объекты, которые создаются при освоении ресурсов, могут относиться к категории материальных (например, скважины) или нематериальных (например, оценка запасов). В образовании их стоимости участвуют все издержки компании, связанные с данной деятельностью: зарплата работникам, амортизация, затраты на услуги приглашенных компаний и на вспомогательные производства. По ним делаются соответствующие записи:

- Дт 08 Кт 02 (69, 76, 05, 10 и пр.).

Расходы на освоение могут давать результат или быть безрезультатными. В зависимости от этого будет производиться их списание:

- через амортизацию, при этом затраты числятся на счете 08;

- после введения в производственную эксплуатацию издержки признаются ОС (Дт 01 Кт 08);

- затраты переносятся на статью по учету финансового итога (Дт 91 Кт 08).

ПРИМЕЧАНИЕ: Учет общехозяйственных затрат в стоимости счета 08 производится в зависимости от финансовой политики, принятой в организации. Если фирма пользуется методом «директ-костинг», то эти затраты в счет 08 не включаются. Мы рассмотрим именно этот подход.

Читайте также: Электронная подпись для ИП может быть использована физлицом при продаже квартиры

Что учитывается на счете 97?

Действующие нормативные акты по бухгалтерскому учету предусматривают отражение в составе расходов будущих периодов (РБП) два вида затрат:

- расходы, понесенные в связи с предстоящими работами по договорам строительного подряда (п. 16 ПБУ 2/2008 ). К примеру, сюда можно отнести стоимость материалов, которые были переданы для выполнения строительных работ, но еще не были использованы, или арендная плата в счет будущих периодов, которая была перечислена в отчетном периоде;

- платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации. При этом данные платежи должны производиться в виде фиксированного разового платежа (п. 39 ПБУ 14/2007 ). Здесь можно перечислить неисключительное право использования программы для ЭВМ, изобретения, фирменного наименования и т.д. (ст. 1225 ГК РФ).

Как учитываются расходы на НИОКР?

В расходы на НИОКР включают инновационные разработки предприятия, используемые им при осуществлении деятельности. Они могут создаваться самостоятельно, с привлечением других фирм или смешанным образом.

В результате таких разработок образовываются ОС или НМА. По мере прекращения расходования средств их списание отражают соответствующими записями:

- Дт 04 Кт 08 либо Дт 01 Кт 08.

В случае если НИОКР признаны безрезультатными, их списание следует отразить записью:

- Дт 91 Кт 08.

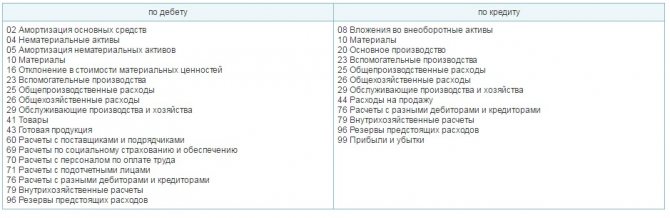

Аналогично создаются и отражаются другие НМА: Дт 08 Кт 02, 05, 10, 23, 60, 69, 70, 76 и Дт 04 Кт 08.

Расходы будущих периодов (РБП)

Иначе говоря, если затраты нельзя признать в качестве активов, это расходы. Причем расходы признаются в том периоде, в котором возникают. Оплата работ и услуг заранее является предоплатой. В отчетности по МСФО под этот элемент в случае необходимости выделяется строка «Расходы, оплаченные авансом» или «Услуги, оплаченные авансом». Общее определение актива для РСБУ дано в п. 7.2 Концепции бухгалтерского учета в рыночной экономике России (Одобрена Методологическим советом по бухгалтерскому учету при Минфине России 29.12.1997). Активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем. <�…> Будущие экономические выгоды — это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию.

Как и всякая формальная конструкция, это определение не слишком удобно для практической работы. Есть специалисты, которые предлагают гораздо более практичное (естественно, совершенно неформальное) правило. Если в результате затрат, понесенных организацией, возникает нечто, что теоретически можно продать, это актив. Если в результате понесенных затрат ничего такого не возникает, это расход. По мнению автора, это в целом довольно удобное определение. Так, если компания получает лицензию, которую не имеет права никому передать, это расход, который нужно признавать сразу. Если же, например, фирма несет затраты на научно-исследовательские разработки, которые, в принципе, могут быть проданы кому-то еще, это актив. В случае оплаты аренды разовым платежом следует признавать в составе активов «услуги, оплаченные авансом» и учитывать их в расходах по мере оказания.

Как учитывать расходы на создание ОС?

При учете этих затрат могут возникнуть сложности особенно в тех случаях, когда формируется крупный объект на протяжении продолжительного периода, что предполагает значительные вложения.

Предприятие может своими силами создавать ОС полностью с нуля или пригласить подрядчика. Проводки составляются аналогично записям по затратам на НИОКР или НМА.

Модернизация/реконструкция объекта может сопровождаться покупкой оборудования, которое нельзя использовать без подготовки (предварительной установки или производства работ по присоединению объекта к производственной линии). В таких случаях нужно сделать дополнительную запись:

- Дт 08 Кт 07.

Строительство либо реконструкция мощностей могут осуществляться в несколько этапов и предполагать расходы на опытный запуск, который производится до достижения проектных показателей. Организация самостоятельно может определить степень готовности объекта.

Строительство или реконструкция производственных мощностей обычно требует значительных затрат. Зачастую эти мероприятия проводятся на заемные средства. Проценты по кредитам повысят стоимость капвложений:

- Дт 08 Кт 66 (67).

Если предприятие приобретает земельный участок под строительство, к стоимости этого имущества может относиться и земельный налог:

- Дт 08 Кт 68.

Остатки на счетах 08, 07 соответствуют величине незавершенных капвложений в работу по освоению ресурсов, НМА, в ОС, НИОКР на отчетную дату.

Как связан с затратами счет 07?

Как следует из приведенных ранее сведений, на счете 07 обобщаются данные об оборудовании, для ввода в производственную эксплуатацию которого нужна его установка. Учет осуществляется в стоимости, формирующейся из всех расходов на приобретение объекта и его подготовку к дальнейшему монтажу. Такое имущество может вноситься как взнос в УК или передаваться безвозмездно.

Счет 07 используется исключительно для объектов, перед запуском которых необходима установка. Это обязательное условие. При отправке объекта в монтаж производится запись:

- Дт 08 Кт 07.

Последующий учет по установке осуществляется по счету 08.

Расходы будущих периодов в балансе

Как отразить расходы будущих периодов в программе 1С Бухгалтерия 8.3?

Рассмотрим в данной статье вопрос о том, как учитывать расходы будущих периодов в 1С 8.3 «Бухгалтерия предприятия 3.0». РБП в программе 1С Бухгалтерия 8.2 отражаются аналогично, поэтому можно использовать эту инструкцию для более старых версий 1С.

Расходы будущих периодов (РБП) – это расходы, которые мы приняли к учету в текущем периоде, но планируем в связи с этим получить доход в будущем. Другими словами, потратились сегодня с целью получить доход завтра.

Такие расходы не обязательно должны непосредственно влиять на прибыль. Например, мы купили домен (доменное имя), с целью развернуть веб-сайт своей компании. Цель сайта – привлекать клиентов, которые будут приносить нам доход. Так как сайт сначала нужно создать, потом «раскрутить», прибыль он начнет приносить только спустя некоторое время. Расходы на покупку домена и являются расходами будущих периодов.

Списание расходов будущих периодов производится тремя способами:

- помесячно, в определенном диапазоне дат

- ежедневно (имеются в виду календарные дни), в определенном диапазоне дат

- произвольным (особым) способом. Как правило, имеется в виду единовременное списание

Данные настройки задаются в одноименном справочнике «Расходы будущих периодов».

Знакомство с учетом расходов будущих периодов начнем именно с этого справочника и его заполнения.

Как связать счета 08 и 20 в бухгалтерском балансе?

Эту статью применяет организация, выпускающая оборудование, часть которого ею эксплуатируется самостоятельно. Почти созданный объект по себестоимости переносится на счет 08. Далее с него имущество будет вводиться в деятельность в качестве ОС.

Читайте также: Агентский договор с физическим лицом и его особенности

Может возникнуть ситуация, когда организация понесла расходы по формированию объекта для собственных нужд и не завершила их ввиду тех или иных обстоятельств, однако она может воспользоваться этими вложениями для выпуска продукции. В этом случае списание затрат осуществляется в дебет счета 20.

В каких случаях корреспондируют счет 08 и счет 79?

Счет 79 участвует в обобщении информации о внутрихозяйственных расчетах со структурными подразделениями организации, отнесенными на обособленные балансы.

Рассмотрим следующую ситуацию. Допустим, подразделение вкладывается в формирование актива, но не завершает его, а передает другому цеху. Последний, в свою очередь, заканчивает процесс и вводит объект в производственную эксплуатацию. Таким образом, в пределах одной фирмы делают записи:

- Дт 08 Кт 79;

- Дт 79 Кт 08.

Эти проводки учитываются организацией при составлении общего баланса.

Как складывается структура?

В бухгалтерском учете счет 99 относится к активно-пассивным, так как по кредиту можно увидеть обобщенную информацию о полученной прибыли, по дебету – все убытки, образовавшиеся в результате отраженных расходов.

Прибыли и убытки образуются с помощью:

- 90 «Продажи» – используется компаниями для отражения доходов и расходов от реализации по основной деятельности;

- 91 «Прочие доходы и расходы» – на нем аккумулируются доходы и расходы от иной деятельности;

- начисляется условный доход/расход от применения налога;

- отражаются штрафные санкции.

В формировании итогов активное участие принимают постоянные и отложенные налоговые обязательства и активы.

Важный момент! Счет 99 является синтетическим. Аналитический учет должен вестись без мелкой детализации, группируя сведения, необходимые для формирования отчета о финансовых результатах.

Субсчета, на которых собирается информация:

- 99.01 «Прибыли и убытки от хозяйственной деятельности».

- 99.02 «Налог на прибыль».

- 99.07 «Прочие прибыли и убытки».

- 99.09 «Чистая прибыль/убыток».

Как влияет на расходы счет 94?

Эту статью применяют при возникновении ущерба в отношении объектов имущества независимо от лица, его причинившего. Исключением признаются потери, обусловленные чрезвычайными ситуациями. Счет 94 отражает ущерб в полном размере, сумму которого переносят на виновных. В случае их отсутствия она включается в финансовый результат. Проводки следует делать такие:

- Дт 08 Кт 94 — отражается величина ущерба;

- Дт 94 Кт 08 — если размер вреда находится в пределах нормы.

Какую связь со счетом 08 имеют счета 90, 62 и 63 в бухгалтерском балансе?

Организация может реализовать незавершенные капвложения. Их продажа будет отражаться в соответствии с финансовой политикой, принятой в организации:

- Дт 62 Кт 90 (91).

Списание фактической себестоимости таких вложений, соответственно, осуществляется в дебет одной из этих статей:

- Дт 90 (91) Кт 08.

Договор на приобретение имущества может предусматривать рассрочку оплаты. Если предприятие-покупатель на протяжении продолжительного времени не погашает возникшее обязательство, его задолженность может признаваться сомнительной. Для нее образуется резерв:

- Дт 91 Кт 63.

В какой строке баланса отражается 97 счет

При необходимости расходования средств на активы, экономическую выгоду от которых можно будет получить только в предстоящих отчетных периодах, такие суммы относят на 97 счет бухгалтерского учета.

Постепенно затраты с него переносятся на себестоимость объектов.

Законодательно перечень статей затрат для отнесения их к будущим периодам ограничен двумя категориями, но бухгалтеру дается возможность использовать счет и в тех случаях, когда в Положениях о бухучете конкретный вариант расходов не прописан.

Как учитывать расходы будущих периодов

Согласно п. 65 ПБУ, расходами будущих периодов (или РБП) принято считать затраты, которые понесло юридическое лицо в этом отчётном периоде, но которые будут учтены только в будущем.

Расходы будущих периодов в балансе

В бухгалтерском балансе, РБП отражаются в соответствии с условиями признания активов. А эти условия установлены различными нормативно-правовыми документами по ведению бухгалтерского учёта.

С 2011 года положение этих расходов значительно поменялось. Раньше, на расходы будущих периодов относились те самые затраты, которые должны были списаться в будущем. Теперь же, согласно новым нормам, бухгалтер должен подтвердить обоснованность отнесения тех или иных затрат на РБП.

В зависимости от того, к какой статье актива относятся РБП, в той строке баланса они и отражаются. Например, лицензии, которые выдаются больше, чем на год, отражаются в «запасах» (строка 1210), а страховая сумма, уплаченная страховому агенту — в «дебиторской задолженности».

Вопрос учёта сумм страховки является спорным. Если страховой случай, за период действия договора страхования не наступает, то страховая сумма страхователю не возвращается. Согласно п. 19 ПБУ 10/99, эти суммы могут списываться постепенно, во время действия договора страхования.

Но, также эти суммы являются не чем иным, как выданным авансом. Поэтому, их можно учитывать по счёту 76 и в строке баланса 1230 «Дебиторская задолженность».

Списание страховых сумм должно быть отражено в учётной политике компании.

Инвентаризация РБП

Если предприятие использует 97 счёт в своей деятельности, то в конце каждого отчётного года должна производиться инвентаризация РБП.

По завершению процесса инвентаризации, составляется акт по форме ИНВ-11. Форма акта утверждена ещё ГосКомСтатом в 1998 году, однако предприятие может разработать и свою форму инвентаризационного акта и придерживаться её.

С 2013 года предприятия должны самостоятельно утверждать первичные документы.

Сумма РБП после инвентаризации должна соответствовать дебетовому сальдо по счёту 97, которая, впоследствии и отразиться в строке 1210 и строке 1230 бухгалтерского баланса на конец года.

Как списываются расходы будущих периодов

До 2011 года РБП списывались несколькими способами:

- равными частями;

- если затраты были произведены для выпуска в будущем продукции или оказания услуг, то списываться они будут пропорционально объёму выпускаемой продукции или оказания услуг.

Списание РПБ происходит согласно условиям, по которым может списываться стоимость активов. Такие правила указаны в Письме Минфина РФ от 24. 12.2010 г. № 186Н.

Расходы на приобретение объектов интеллектуальной собственности по договору лицензирования, будут списываться, пока этот договор действует (п. 39 ПБУ 14/2007).

Такое положение следует принимать, если за пользование объектом интеллектуальной собственности была уплачена сразу вся стоимость. Если оплата происходит периодическими платежами, то такие расходы признаются расходами отчётного периода.

Рассчет коэффициента текущей ликвидности покажет степень платежеспособности предприятия.

Как рассчитать авансовые платежи по УСН читайте в этой статье.

Пример расчета РБП

Стоимость объекта составляет 29 880 рублей. Срок действия договора — 3 года. Таким образом, ежемесячно бухгалтер должен списывать (29 880 / 3) / 12 = 830 руб.

Говоря о строительном подряде, нужно помнить, что расходы будут учитываться именно в том периоде, в котором они были произведены. Расходы, которые относятся к уже выполненным согласно договору работам, учитываются как производственные затраты.

А расходы, которые юридическое лицо понесло в связи с предстоящими работами — это расходы будущих периодов. Эти расходы будут списывать по мере поступления прибыли от выполненных работ. Такой порядок списания расходов установлен п. 16 ПБУ 2/2008.

Если по договору не предусмотрено получение выручки или сдачи работ дольше, чем отчётный период, или сдача этапами, то предприятие самостоятельно распределяет эти расходы.

Источник:

Показываем сальдо счета 08 в балансе

Остатки по счету 08 показывают в балансе с использованием 5 строк. Две из них применяются теми фирмами, чья деятельность связана с освоением естественных ресурсов. На этих 2 строках учитывают поисковые активы (материальные и нематериальные). Если для них предусматривается амортизация, то их отражение производится по остаточной стоимости.

Прочие затраты, отраженные на счете 08, компания распределяет по строкам:

Читайте также: Что это такое – код категории налогоплательщика в декларации 3 НДФЛ

- НМА.

- Итоги проведенных исследований и разработок.

- ОС (к величине ОС прибавляется и остаток счета 07).

Если величины незавершенных капвложений в НИОКР и НМА незначительны, организация может показать их в основных средствах, включив в общий остаток счета 08.

Если фирма осуществляет значительные вложения и хочет показать их обособленно от ОС, то переносит их в «Остальные внеоборотные активы».

Все эти правила используются при составлении бухгалтерского баланса в полной форме (утв. приказом Минфина от 02.07.2010 № 66н). В случае использования упрощенного варианта документа, утвержденного тем же приказом, отражение незавершенных вложений производится по 2 строкам: «Материальные внеоборотные активы» (вложения в ОС) и «Нематериальные, финансовые и другие внеоборотные активы» (вложения в НМА и НИОКР).

Похожие статьи

- Основные средства в балансе

- Как формируется и используется оборотно-сальдовая ведомость по счету 01?

- Отражение основного производства в бухгалтерском балансе

- Отражаем основные средства в бухгалтерском балансе

- Классификация финансовых вложений

В какой строке баланса отражается 97 счет?

Расходы будущих периодов (РБП) — это затраты, произведенные организацией в предшествующем и/или отчетном периодах, но подлежащие включению в себестоимость продукции (работ, услуг) в последующие периоды деятельности организации.

Без них невозможно получить доходы в будущем. При этом отметим, что расходы будущих периодов существуют только в бухгалтерском учете.

Как распознать расходы будущих периодов

задача при учете расходов будущих периодов — это разграничить понесенные организацией затраты на расходы и на активы, а затем выделить отдельный самостоятельный объект — расходы будущих периодов.

Определяющие факторы для признания актива — это его подконтрольность организации и возможность получения от него экономических выгод, то есть притока денежных средств. А экономические выгоды актив принесет, когда он может быть:

- использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

- обменен на другой актив;

- использован для погашения обязательства;

- распределен между собственниками организации.

Это определение позволяет отнести те или иные затраты к расходам будущих периодов в качестве актива.

А бухгалтеру следует сформировать критерии такого отнесения (по видам затрат с учетом специфики отрасли) и закрепить их в бухгалтерской учетной политике.

Какие затраты относятся к расходам будущих периодов

Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Положениями по бухгалтерскому учету предусмотрены всего два вида затрат, которые следует признавать в составе расходов будущих периодов:

- затраты, понесенные в связи с предстоящими строительными работами. Например, материалы, переданные на строительную площадку;

- лицензионное программное обеспечение (ПО).

Помимо этого, организация может признать расходы будущих периодов и в других случаях.

Обычно так делают, если ни в одном из Положений по бухгалтерскому учету не говорится, как учитывать затраты определенного вида, но, по мнению бухгалтера, эти затраты надо списывать в расходы постепенно в течение нескольких лет.

Традиционно в бухучете в качестве расходы будущих периодов учитываются затраты, которые в налоговом учете списываются на расходы постепенно. Это, например, расходы на сертификацию продукции и расходы на добровольное медицинское страхование (ДМС).

Какие затраты не надо отражать как расходы будущих периодов

Не относятся к расходам будущих периодов выданные авансы, в т.ч. расходы на подписку.

Не надо учитывать как расходы будущих периодов и расходы на выплату отпускных, в т.ч. если был создан резерв на оплату отпусков, а его суммы оказалось недостаточно.

В этом случае — так же как в ситуации, когда резерв вообще не создавался, — отпускные начисляются по дебету счетов учета затрат (20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и т.д.).

Бухгалтерский учет расходов будущих периодов

Учет расходы будущих периодов ведется на счете 97 «Расходы будущих периодов».

По дебету счета 97 отражаются понесенные затраты (например, на получение сертификата), а по кредиту — постепенное списание этих затрат в расходы (например, в течение срока действия сертификата).

Проводки по учету и списанию расходов будущих периодов будут такие:

ПроводкаОперацияД 97 — К 51(60)Затраты учтены как расходы будущих периодовД 20 (26, 44, 91) — К 97В расходы включена доля расходов будущих периодов, относящаяся к текущему периоду

Налоговый учет расходов будущих периодов

НК РФ установлено, что расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок.

Иначе говоря, для того, чтобы определить период списания расходов в налоговом учете налогоплательщик должен руководствоваться условиями документов, которыми оформлена сделка.

Если из документов вытекает, что расходы относятся к нескольким отчетным периодам, то учитывать их при налогообложении прибыли налогоплательщик должен в течение всего этого срока.

Например, сумма разового платежа за право использования товарного знака относится в состав налогооблагаемых расходов равномерными платежами в течение срока действия лицензионного договора.

Если из имеющихся документов невозможно определить срок, к которому относятся расходы, то организация должна определить этот срок самостоятельно.

Отражение расходов будущих периодов в бухгалтерском балансе

В бухгалтерском балансе расходы будущих периодов отражаются:

- либо отдельной статьей в группе статей «Запасы»;

- либо как отдельная группа статей в разделе «Оборотные активы».

При этом в балансе указывается дебетовое сальдо по этому счету (остатки расходов, не списанные по состоянию на конец отчетного периода).