От чего зависят тарифы взносов в 2020 году

В 2020 году страховые взносы перечисляйте в налоговую инспекцию в соответствии с главой 34 НК РФ. Согласно пункту 1 статьи 419 НК РФ страховые взносы платят:

- лица, производящие выплаты и иные вознаграждения гражданам;

- индивидуальные предприниматели.

Если предприниматель имеет наемных работников или производит выплаты иным лицам, он одновременно относится и к первой, и ко второй группе плательщиков страховых взносов. А, значит, платит взносы и как работодатель, и за себя лично.

Работодатели исчисляют и уплачивают взносы в налоговую инспекцию:

- на обязательное пенсионное страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное медицинское страхование.

Также уплачиваются взносы в ФСС по травматизму — на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (Федеральный закон от 24.07.98 № 125-ФЗ, далее — Закон № 125-ФЗ). В данной статье мы поговорим только о взносах, начисляемых в соответствии с Налоговым кодексом. А по взносам по Закону № 125-ФЗ найдете информацию в отдельном материале правовой энциклопедии.

Виды страховых взносов

Страховые платежи делятся на два типа по категории плательщиков:

- перечисляемые нанимателем за сотрудников,

- перечисляемые лицом за себя.

Нанимателем может выступать физическое или юридическое лицо, а за себя перечисляют платежи индивидуальные предприниматели и лица, работающие самостоятельно без образования ИП, то есть получающие прибыль от своей деятельности.

Также страховые выплаты подразделяются по назначению:

- пенсионный фонд,

- медицинское обеспечение,

- социальное страхование.

Кроме данных обязательных сборов, предусмотренных Налоговым кодексом (НК РФ), есть еще дополнительные страховые суммы, предусмотренные за работу на опасных производствах.

Размер взносов в 2020 году

Размер тарифов для начисления взносов на обязательное пенсионное (социальное, медицинское) страхование зависит:

- от категории плательщика (организация должна начислять взносы по общим тарифам или вправе применять пониженные тарифы взносов);

- от категории сотрудника, в пользу которого производятся выплаты;

- от суммы выплат, начисленных сотруднику в течение года (более величины предельной базы

или менее этой суммы).

Если организация не имеет права на применение пониженных тарифов, то в отношении выплат она должна начислять страховые взносы по общим ставкам (ст. 426 НК РФ):

- взносы на обязательное пенсионное страхование — по тарифу 22% с выплат, не превышающих предельную базу в размере 1 150 000 руб. Сверх превышения такой базы применяется тариф 10%. Страховые взносы перечисляются одним платежным поручением без распределения взносов на финансирование страховой и накопительной части трудовой пенсии. При этом КБК указывается тот, который предусмотрен для платежей, зачисляемых на выплату страховой части трудовой пенсии.

- взносы на обязательное социальное страхование – по тарифу 2,9% с выплат, не превышающих предельную базу в размере 865 000 рублей. Сверх превышения взносы не платятся;

- взносы на обязательное медицинское страхование — по тарифу 5,1% независимо от величины доходов. То есть взносы начисляются со всех выплат. Предельная база здесь не установлена.

Для льготных категорий плательщиков страховых взносов обложение сумм выплат, превышающих предельную величину базы, не предусмотрено (п. 2 ст. 427 НК РФ).

Что касается предпринимателей (плательщиков, не производящих выплаты в пользу физлиц), то размер взносов за себя они определяют исходя из минимального размера оплаты труда. А если сумма годового дохода превышает 300 000 руб., то также считается вторая часть личных взносов с суммы такого превышения (подп. 1 п. 1 ст. 430 НК РФ).

В таблицах представлены тарифы взносов на 2020 год

Как рассчитываются страховые взносы в 2020 году

В 2020 году страховые взносы рассчитывают с учетом 3-х основных компонентов:

- начислений в пользу физических лиц ;

- лимитов облагаемой базы по страховым взносам;

- тарифов страховых взносов.

Суммы, не подлежащие обложению страховыми взносами в 2020 году, приведены в статье 422 НК РФ.

В 2020 году не изменилась облагаемая база по взносам. Чтобы рассчитать базу, надо сначала сложить все выплаты, которые относятся к объекту обложениями взносами. Перечень таких выплат перечислен в пункте 1 статьи 420 НК РФ. Например, зарплата и отпускные.

Затем из полученного значения нужно вычесть необлагаемые выплаты. Список таких выплат смотрите в статье 422 НК РФ. Например, государственные пособия, материальная помощь в размере до 4000 руб. в год.

Тарифы по страховым взносам с зарплаты работников (нет льгот)

Общий процент отчислений в фонды остается прежним по сравнению с предыдущим годом – 30%, из них:

- 20% в Пенсионный фонд

- 2,9% в Фонд социального страхования

- 5,1% в Фонд медицинского страхования

Фонд Предельный размер базы для расчета страховых взносов СтавкаПФР до предельной базы 1 150 000 рублей 22% свыше предельной базы 1 150 000 рублей 10%ФФОМС Без предельной базы 5,1%ФСС до предельной базы 865 000 рублей 2,9% свыше предельной базы 865 000 рублей 0%

Пониженные тарифы страховых взносов в 2020 году с зарплаты работников (льготы по УСН и другие)

Большинство упрощенцев с нового года перейдут на общий тариф 30 процентов, так как закончится льготный переходный период. Пониженную ставку 20 процентов оставят некоммерческим и благотворительным организациям на УСН. Льготой можно воспользоваться шесть лет – с 2020 по 2024 годы. Планового повышения взносов для упрощенцев, которые применяли общий тариф, не будет. Раньше планировалось, что с 2021 года общий тариф вырастет с 30 до 34 процентов. Сейчас в кодексе оставили тариф 30 процентов. Пенсионные взносы компании будут, как и сейчас, считать по тарифу 22 процента с выплат в пределах лимита и 10 процентов — со сверхлимитных сумм. Нагрузка по взносам возрастет в полтора раза у тех упрощенцев, которые ранее применяли льготный тариф. Но есть способы сэкономить на взносах. Примеры в статье «Пять законных способов снизить взносы, чтобы инспектор не заподозрил схемы

Читайте также: Что такое налоговый вычет по ндс. Налоговые вычеты по ндс. Что такое НДС к вычету

».

Кто вправе применят пониженные тарифы по страховым взносам

В 2020 году льготные тарифы страховых взносов вправе применять компании и индивидуальные предприниматели, указанные в перечне ст. 427 НК РФ. Например:

- участники особых экономических зон

- российские организации, осуществляющие деятельность в области IT-технологий

- плательщики ЕНВД – аптеки и ИП с лицензией на ведение фармацевтической деятельности

- некоммерческий организации (за исключение ГУПов и МУПов)

- благотворительные организации на УСН

- компании и ИП, получившие статус резидента территории опережающего социально-экономического развития

- компании и ИП, являющиеся резидентами свободного порта Владивосток

Ставки пониженных страховых взносов в 2020 году (таблица)

Категория плательщика Пониженные (льготные) страховые взносы, %Пенсионный фондФонд социального страхованияФФОМС 20% 0% 0%Некоммерческие организации на упрощенной системе налогообложения. Кроме государственных и муниципальных учреждений, сфера деятельность которых связана с соцобслуживанием граждан в области здравоохранения, образования, искусства и массового спорта (пп. 7 п. 1, пп. 3 п. 2, п. 7 ст. 427 НК РФ)Благотворительные организации на упрощенной системе налогообложения (пп. 8 п. 1, пп. 3 п. 2, п. 8 ст. 427 НК РФ)IT-организации (пп. 3 п. 1, пп. 1 п. 2, п. 5 ст. 427 НК РФ). 8% 2% 4%Организации и ИП, заключившие соглашения с органами управления ОЭЗ по внедрению технико-внедренческой и туристско-рекреационной деятельности (пп. 2 п. 1, пп. 1 п. 2 ст. 427 НК РФ)Хозяйствующие партнерства и общества, в сфере внедрения результатов интеллектуальной деятельности (пп. 1 п. 1, пп. 1 п. 2, п. 4 ст. 427 НК РФ)Плательщики взносов, выплачивающие вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (с исключением) (пп. 4 п. 1, пп. 2 п. 2 ст. 427 НК РФ) 0 0 0(пп. 10 п. 1, пп. 4 п. 2 ст. 427 НК РФ) 14 0 0Страхователи — участники СЭЗ на территории Крыма и Севастополя (пп. 11 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ) 6% 1,5% 0,1%Страхователи — резиденты территории опережающего социально-экономического развития (пп. 12 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ)Страхователи — резиденты свободного порта «Владивосток» (пп. 13 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ)

Заметим, что до 2020 года предусматривалось применение тарифа страховых взносов на обязательное пенсионное страхование на период 2017 – 2020 годов в размере 22% и его увеличение с 2021 года до 26%. Однако с 1 января 2020 года пенсионный тариф закреплен на уровне 22% бессрочно. Основание: Федеральный закон от 03.08.2018 № 306-ФЗ.

Как на сроки повлияли нерабочие дни?

В соответствии с Федеральным законом от 01.04.2020 № 102-ФЗ внесены изменения в п. 7 ст. 6.1 НК РФ. Теперь попадание крайнего срока сдачи отчетности на нерабочий день (такие дни установлены указами Президента РФ от 25.03.2020 № 206 и от 02.04.2020 № 239) приводит к переносу крайнего срока сдачи налоговой отчетности на первый рабочий день после окончания нерабочих.

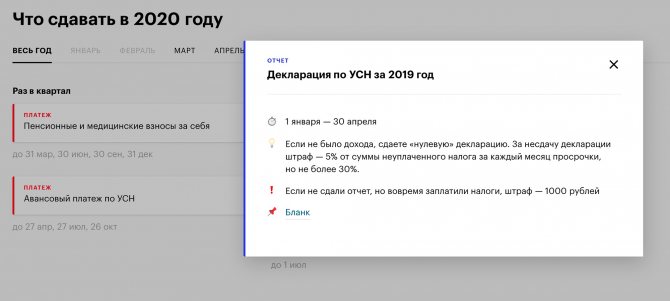

Отчетность, предусмотренная НК РФ

Получается, что срок сдачи любой налоговой отчетности, предусмотренной НК РФ, пришедшийся на период с 30.03.2020 по 30.04.2020, переносится на 06.05.2020. Отметим, что это относится и к декларации по НДС.

Обратите внимание на то, что согласно п. 2 Указа Президента РФ № 206 и п. 4 Указа Президента РФ № 239 данное решение не распространяется на организации (работодателей и их работников):

а) непрерывно действующие организации;

б) медицинские и аптечные организации;

в) организации, обеспечивающие население продуктами питания и товарами первой необходимости;

г) организации, выполняющие неотложные работы в условиях чрезвычайной ситуации и (или) при возникновении угрозы распространения заболевания, представляющего опасность для окружающих, в иных случаях, ставящих под угрозу жизнь, здоровье или нормальные жизненные условия населения;

д) организации, осуществляющие неотложные ремонтные и погрузочно-разгрузочные работы;

е) организации, предоставляющие финансовые услуги в части неотложных функций (в первую очередь услуги по расчетам и платежам);

ж) иные организации, определенные решениями высшего исполнительного органа государственной власти субъекта Российской Федерации исходя из санитарно-эпидемиологической обстановки и особенностей распространения новой коронавирусной инфекции (COVID-19) в субъекте Российской Федерации.

Соответственно ФНС России считает, что сроки представления налоговых деклараций (расчетов), сведений в отношении этих лиц не переносятся (Письмо от 01.04.2020 № СД-4-3/[email protected]). Это спорно и, очевидно, несправедливо по отношению к этим организациям. Однако данным организациям надо это учитывать и ждать, возможно, дополнительных разъяснений от государственных органов.

Налоговые платежи

Пункт 7 ст. 6.1 НК РФ, в том числе в новой редакции, относится ко всем срокам, которые предусмотрены НК РФ, в том числе и к срокам уплаты налогов, сборов и страховых взносов.

Следовательно, срок внесения всех этих платежей, если он приходился на период с 30.03.2020 по 30.04.2020, – 06.05.2020.

И, как можно понять из Письма ФНС России № СД-4-3/[email protected], это тоже не относится к предприятиям, названным в п. 2 Указа Президента РФ № 206 и п. 4 Указа Президента РФ № 239. Но с этим тоже можно поспорить, по нашему мнению.

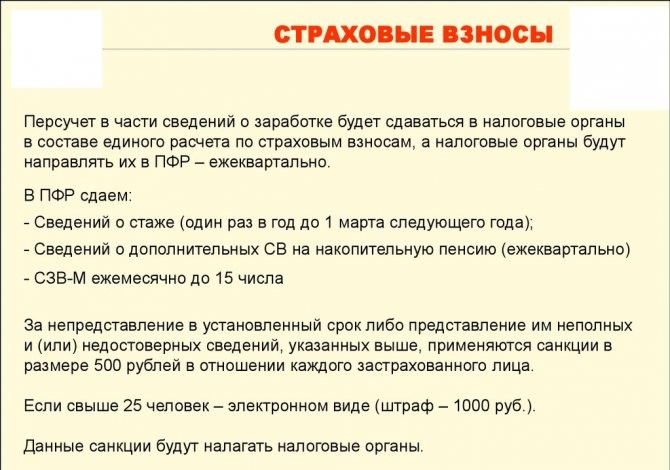

Отчетность в ПФ РФ

На период нерабочих дней, с 30.03.2020 по 30.04.2020, попадают сроки сдачи отчетов СЗВ-М и СЗВ-ТД (15.03.2020). Федеральным законом от 01.04.1996 № 27-ФЗ не предусмотрена возможность переноса срока сдачи отчетности, если он приходится на выходной, праздничный или нерабочий день.

Однако согласно ст. 193 ГК РФ, если последний день срока приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день. Поскольку в Федеральном законе № 27-ФЗ на этот счет нет специальных правил, можно воспользоваться общей нормой ГК РФ.

Таким образом, срок сдачи СЗВ-М и СЗВ-ТД за март тоже переносится на 06.05.2020.

Наша позиция основана на Письме ПФ РФ от 28.12.2016 № 08-19/19045, в котором выражен именно такой подход в отношении выходных и праздничных дней и сделана отсылка к ст. 193 ГК РФ.

Впрочем, не исключено, что территориальные органы ПФ РФ с таким подходом не согласятся. Во избежание возможных споров рекомендуем все-таки сдать указанные отчеты в срок, установленный Федеральным законом № 27-ФЗ.

Отчетность в ФСС

Согласно п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» отчетность по форме 4-ФСС представляется в этот фонд на бумажном носителе не позднее 20-го числа месяца, следующего за отчетным периодом, а в форме электронного документа – не позднее 25-го числа месяца, следующего за отчетным периодом.

В данном законе также не предусмотрена возможность переноса срока сдачи отчетности, если он приходится на выходной, праздничный или нерабочий день. Поэтому к ней тоже можно применить ст. 193 ГК РФ. То есть срок сдачи отчета по форме 4-ФСС за I квартал 2020 года – опять-таки 06.05.2020.

Учтите: не исключено, что и этот фонд не согласится с переносом срока в связи с нерабочими днями. Поэтому также рекомендуем найти возможность сдать указанный отчет в срок, установленный Федеральным законом № 125-ФЗ.

Отметим, что в Письме Минздравсоцразвития России от 16.09.2011 № 3346-19 была высказана позиция, аналогичная нашей: учитывая, что Федеральным законом № 125-ФЗ не предусмотрена норма, определяющая порядок исчисления сроков, установленных данным законом, в такой ситуации считаем возможным руководствоваться общей нормой гражданского законодательства, а именно ст. 193 ГК РФ, согласно которой, если последний день срока приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день.

Уплата страховых взносов в ФСС

Согласно п. 4 ст. 22 Федерального закона № 27-ФЗ страхователь уплачивает страховые взносы ежемесячно в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляются страховые взносы.

Если срок уплаты взносов приходится на день, признаваемый в соответствии с законодательством РФ выходным или нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

В названную норму пока не внесены изменения, касающиеся нерабочих дней. Поэтому формально страховые взносы за март 2020 года должны быть уплачены не позднее 15.03.2020.

Возможно, на практике территориальные органы ФСС не будут предъявлять претензий при более поздней уплате этих взносов. Но юридических оснований для этого пока нет.

Дополнительные тарифы страховых взносов в ПФР с зарплаты работников

В соответствии с п. 3 ст. 428 НК РФ для некоторых категорий работников в зависимости от условий труда устанавливаются дополнительные страховые взносы согласно результатам СОУТ.

Условия труда Дополнительная ставка по страховым взносамКлассПодклассСтавкаОпасный 4 8%Вредный 188.114.47.128

3,4

7% 3,3 6% 3,2 4% 3,1 2%Допустимый 2 0%Оптимальный 1 0%

Если оценка труда не проводилась, то дополнительная ставка будет равна:

- 6% на выплаты по работам, указанным в п.1 ч.1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ

- 9% на выплаты по работам, указанным пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ

Сроки уплаты страховых взносов для организаций в 2020 году

Страховые взносы, начисленные с зарплаты/иных выплат работникам, работодатель должен перечислить в бюджет не позднее 15-го числа месяца, следующего за месяцем начисления взносов (п.3 ст.431 НК РФ).

В этот срок перечисляются как обычные страховые взносы, так и дополнительные (с выплат «вредникам»).