Не только опытный руководитель предприятия, а и даже начинающий бизнесмен должен знать, что такое маржинальная прибыль и какой бывает коммерческая маржа. Предлагаем узнать все про данный вид прибыли и про то, что показывает маржинальная прибыль.

Маржинальная прибыль и ее подсчет

Маржинальная прибыль – это различие полученного дохода без налога на предприятии среди переменных издержек, включающие расходы на закупку сырьевого материала, оплату персонала, расходы на бензин и обслуживание компании.

Повышение маржинальной прибыли зависит от расширения компании, чем шире диапазон расширения, тем меньше затрат. Это поясняется тем, что при увеличении величины снижается начальная стоимость на выпускаемый продукт.

В чем заключается экономический смысл?

Читайте также: Бухгалтерский и налоговый учет амортизации основных средств и нематериальных активов

Маржинальная прибыль, сможет показать на какие самые большие результаты, сможет рассчитывать компания. Чем значительнее доход, тем лучше покрываются затраты.

По-другому маржинальную прибыль, называют вкладом на покрытие. Сам коэффициент маржинальной прибыли, применяют чтобы оценить, насколько прибыль способна покрыть затраты всего товара в целом, так и по одному наименованию.

Маржа: что это простыми словами, формула расчета, коэффициент

Осуществление предпринимательской деятельности должно сопровождаться полной информированностью администрации обо всех ее сферах. Особое место в перечне обязательных к предоставлению руководству данных отводится такому показателю, как «маржа».

Без ее оценки влиять на жизнедеятельность компании опасно ― это может привести к серьезным негативным последствиям. Маржа является составляющей ценообразования, отражает уровень рентабельности издержек, позволяет прогнозировать будущие доходы.

С ее помощью производится анализ выгодности операции.

1. Что такое маржа простыми словами 2. Основные отличия маржи от наценки 3. Формула расчета маржи 4. Трактовка маржи в разных сферах деятельности

Маржа представляет собой абсолютный показатель, отражающий целесообразность функционирования организации в целом и эффективность продажи конкретного товара в частности. Ее также определяют, как валовая прибыль компании.

Фактически маржа отображает отношение двух показателей ― финальной цены продаж и себестоимости продукции.

Относительно вида трудовой деятельности, которой занимается субъект предпринимательства, маржа может быть обозначена и выражена по-разному.

Основные виды маржи:

- Валовая маржа. Также называют «Гросс Маржа». Представляет собой процент от суммы выручки, которая имеется после вычитания переменных издержек. К подобным издержкам относятся: покупка материалов для изготовления продукции, оплата труда сотрудников, издержки на сбыт и т.п. Данный вид маржи характеризует общее состояние работоспособности компании, определяет прибыль, а также служит подспорьем для расчета других требуемых показателей.

- Операционная маржа. Представляет собой соотношение операционной прибыли и доходов организации. Определяет объем выручки в процентах, остающийся у компании по факту вычета себестоимости произведенной продукции и расходов, которые сопутствуют производственному процессу.

Обратите внимание

Высокие показатели прямо указывают на эффективность работы организации. Поэтому велика вероятность умышленного манипулирования учетным работником цифрами для получения такого результата.

- Чистая маржа. Выражается в отношении чистой прибыли организации к ее выручке. Под чистой маржей подразумевается объем прибыли, который компания получает от единицы выручки. Рассчитав данный показатель, руководителю становится ясно, насколько эффективно фирма может контролировать издержки. Итоговый показатель зависит от сферы деятельности компании. Так, компании, занятые розничной продажей, зачастую имеют невысокие показатели, а крупные промышленные организации, занимающиеся производством продукции в больших объемах, имеют высокие коэффициенты.

- Процентная маржа. Данный показатель характерен для банковских учреждений. Он выражается в отношении доходов и расходов банка. С помощью процентной маржи определяется способность учреждения покрывать свои обязательства. При этом данный вид маржи может быть, как абсолютным, так и относительным.

- Вариационная маржа. Определяется как вероятная прибыль (убыток), как количество средств, которые могут быть получены (израсходованы) в ходе операции по залогам. Такой вид показателя характерен для биржевых сфер, где прогнозы трейдера могут определить, положительным или отрицательным будет результат сделок на бирже.

Основные отличия маржи от наценки

Под наценкой подразумевается разница между себестоимостью изготовленной продукции и финальной ценой продукции. Наценка призвана перекрыть суммарные издержки в ходе изготовления продукции (затраты на само производство, на хранение и сбыт).

Различия между наценкой и маржой заключаются в следующем:

- При исчислении наценки во внимание принимают разницу между стоимостью закупки благ и их себестоимостью. При расчете маржи учитывают разницу между выручкой организации по факту сбыта и себестоимостью продукции.

- Наценка не имеет ограничений, в то время как маржа не в состоянии достигнуть 100%.

- При исчислении наценки базой выступает себестоимость изготовленного товара. При расчете маржи базой выступает общий доход организации.

Формула расчета маржи

- Валовая маржа отображает разницу между выручкой и суммарных издержек. Формула имеет следующий вид: GP = TR — TC, где

- GP ― гросс маржа,

- TR ― выручка,

- TC ― суммарные издержки по всем статьям калькуляции.

- Маржинальный доход определяется как результат вычитания переменных издержек от выручки. Выражается в формуле:CM = TR — VC, где

- CM ― маржинальная прибыль (доход),

- TR ― выручка,

- VC ― переменные издержки.

- Коэффициент валовой маржи представляет собой отношение маржинального дохода и выручки. Рассчитывается следующим образом: K = GP / TR.

- Коэффициент маржинального дохода определяется как результат деления маржинального дохода и объема выручки. Выражается в формуле: K = CM / TR.

- Процентная маржа является результатом деления суммарных издержек на доход -GP = TC — TR, или переменных издержек к выручке – CM = VC / TR.

Трактовка маржи в разных сферах деятельности

Экономическая сфера определяет маржу как разность между итоговой ценой продукции и ее себестоимостью. Данное определение считается основным. Наиболее распространенным видом является валовая маржа, т.к. она оказывает влияние непосредственно на чистую прибыль, впоследствии использующуюся для увеличения основных фондов.

Читайте также: Как оптимизировать расходы и увеличить прибыль: универсальные советы

В финансовой сфере (банковских учреждениях) под кредитной маржой подразумевается разница между суммой, которую прописывают в кредитном договоре, и суммой, которая фактически передается кредитуемому лицу.

Также в банковской сфере используется термин гарантийная маржа, что означает разницу между ценой имущества, которое передается под залог, и объемом выданных средств.

Относительно депозитов используют процентную маржу.

Для биржевой сферы характерно использование вариационной маржи. Наиболее частое применение – при торговле фьючерсами. Данный показатель необходим при прогнозировании прибыльности или убыточности торгов.

(271 голос., 4,46 из 5) Загрузка…

Источник: https://pravo.moe/marzha-chto-eto-prostymi-slovami-raschet/

Методика вычисления маржинального дохода компании

Маржинальную прибыль, подразделяют на два показателя, это – выручка от реализации товара и переменные затраты.

Доход — Переменные затраты = Маржинальная прибыль

Официально, формула выглядит так:

MR=TR-TVC MR – маржинальная прибыль,

TR –доход от продажи товара,

TVC –переменные затраты.

Пример:

При изготовлении 200 штук любой единицы товара, сумма каждой, составляет 1000 рублей. Переменные затраты, которые включают издержки производства, обслуживание транспорта, заработная плата и т.д., составляет 100.000.

Как посчитать маржинальность проекта в маркетинговом агентстве?

Если затраты на продвижение проекта — 10 тыс., а клиент заплатил за услуги 15 тыс., то маржа проекта — 5 тыс. Но не путайте маржу с наценкой. В денежном выражении они равны, но в процентном маржа всегда меньше, потому, что имеет отношение к выручке, а не себестоимости.

Читайте также: Справка 2 НДФЛ: что это такое, для чего она нужна и как правильно ее заполнить

В процентах маржу считают так

Маржа = Выручка — Себестоимость / Выручка х 100

Итого, маржа проекта — 33%

Показатель маржи формирует маржинальность бизнеса — то есть его способность приносить прибыль на вложенный капитал. Кстати, маржинальность — это тоже самое, что рентабельность.

Маржинальность = Рентабельность

А что такое маржинальность проекта в маркетинговых агентствах? Это то, насколько прибылен каждый реализованный проект. Поэтому маржу считают для каждого проекта в отдельности.

Существует несколько показателей маржи в зависимости от того, какие расходы учитываются в формуле подсчета маржи.

Показатель, который используют для расчета рентабельности бизнеса — чистая маржа.

Чистая маржа = Чистая прибыль / Выручка *100%

В западных агентствах хорошей маржой считается 20-25%. Маржинальность на уровне свыше 10% тоже нормальный показатель. Если агентство находится на этапе роста и часть прибыли инвестирует в развитие, то нужно быть готовым и к меньшей марже.

Маркетинговая платформа HubSpot опросила почти восемь сотен начальников подразделений и топ-менеджеров маркетинговых агентств из США, Великобритании и Канады. Они предоставили данные о марже своих компаний:

Валовая маржа (gross profit margin, gross margin) — это деньги, которые остаются в агентстве после вычета прямых расходов на проекты.

То есть сюда не входят накладные расходы, напрямую не связанные с конкретным проектом: аренда, коммунальные услуги, зарплата админперсонала и т.д.. Нормальным значением валовой маржи для маркетингового агентства считается 50-60%.

Кроме того, крупные западные агентства рассчитывают операционную маржу (доля операционной прибыли в обороте компании), PBIT маржу (прибыльность до учета финансового дохода и уплаты налогов), PBT (прибыльность до уплаты налогов).

Маржа и наценка

Понятия маржи и наценки часто ошибочно приравнивают, а это разные вещи! Маржа показывает, насколько прибыльно работает компания, она рассчитывается, когда услуга уже продана.

А наценка или надбавка (markup) — это то, сколько компания накидывает сверху на себестоимость своих услуг, чтобы выставить счет клиенту.

Значения наценки и маржи не совпадают: надбавка накручивается только на себестоимость, а маржа вычисляется уже из суммы себестоимости и надбавки. Поэтому значение маржи всегда меньше.

Зачем считать маржу проекта?

Маржа — важный показатель прибыльности всего маркетингового агентства и каждого реализованного проекта в отдельности. Если не считать маржу, то непонятно, насколько прибыльно работает бизнес и куда он вообще движется.

При правильном по-проектном расчете маржи можно определить:

- какая маржинальность у каждого проекта и у бизнеса в целом

- динамику прибыльности компании

- наиболее ценных клиентов

- какие проекты требуют больше всего ресурсов

- куда уходит валовый доход

- как зарплата сотрудников влияет на маржинальность проектов

- сколько денег приносит каждая услуга

На основе полученных данных принимаются соответствующие управленческие решения. Например, сократить затраты, повысить стоимость услуг, отказаться от неприбыльных проектов.

Шаг 1 — стоимость человеко-часа

Определите стоимость часа работы каждого сотрудника. Для начала, посчитайте годовой заработок.

Для штатных сотрудников на полном рабочем дне сюда будут входить:

- валовая зарплата

- пенсионные отчисления

- страховка и бонусы

- другие выплаты.

Затем посчитайте число рабочих часов в год: умножьте 40 рабочих часов в неделю на 52 недели года и вычтите дни оплачиваемого отпуска, больничного и национальных праздников. А теперь разделите годовую сумму оплаты на труда на количество рабочих часов.

Стоимость человеко-часа = Годовой заработок / Количество рабочих часов в год

Подобным образом рассчитайте стоимость фрилансеров. Это даже проще, потому что обычно они работают на почасовой основе.

Зная стоимость человеко-часа и время, потраченное на проект, мы определим прямые расходы на этот проект.

Шаг 2 — накладные расходы

Чтобы определить чистую маржу, нужно просчитать не только прямые, но и накладные расходы за год.

К накладным расходам относятся все ожидаемые затраты, которые нельзя отнести на конкретный проект:

- рабочие часы, которые не относятся к конкретному проекту

- оплата труда админперсонала

- аренда

- коммунальные услуги

- страховка

- транспорт

- оплата развлечений

- офисное оборудование

- ПО, хостинг, инструменты.

Сложите все накладные расходы за год, их тоже нужно учесть при расчете маржинальности проекта вместе с прямыми расходами на оплату труда.

Шаг 3 — накладные расходы за час

Для начала посчитайте сумму оплаченных часов всех сотрудников за год — умножьте количество сотрудников на рабочие часы в год.

А теперь разделите годовые накладные расходы на оплаченные часы:

Шаг 4 — валовая и чистая маржа для каждого клиента

Чтобы посчитать валовую маржу, вычтите из общей стоимости выполненных контрактов стоимость отработанных часов:

Валовая маржа = Валовые продажи — Сумма отработанных часов * Стоимость человеко-часа

Чтобы вычислить чистую маржу, нужно учесть и накладные расходы.

Чистая маржа = Валовые продажи — Сумма отработанных часов * (Стоимость человеко-часа + + Накладные расходы в час)

Чтобы рассчитать маржу проекта в процентах, разделите маржу в денежных единицах на сумму валовых продаж и умножьте на 100.

Читайте также: Как заработать деньги дома? Рассмотрим три варианта

На практике алгоритм подсчета гораздо сложнее: в агентстве работают специалисты с разной оплатой труда, проекты бывают долгоиграющими или одноразовыми, часть работ может передаваться субподрядчику

. Но принцип подсчета верен.

Если вы недовольны полученным результатом, возможно, вы что-то делаете не так. Вот типовые ошибки диджитал агентств, которые ведут к снижению маржинальности бизнеса.

Возможно, вы:

- делаете работу бесплатно: выполняете задачи клиента, которые не входят в согласованный объем проекта. Почему так происходит: отказывать всегда сложно, а вот оказать за свой счет небольшую услугу нетрудно. Но за время работы над крупным проектом таких задач может накопиться на ощутимую сумму.

Если вы намеренно идете на это, чтобы заслужить лояльность клиента, обязательно озвучивайте, что вы делаете ему подарок. Иначе он будет воспринимать бесплатные услуги как должное! - учитываете не все время, потраченное на проект: вы и члены команды пренебрегаете детальным таймингом.

Учитывайте все время, потраченное на проект, и оплачиваемое, и не оплачиваемое. Если вы работает на почасовой оплате, и при этом точно не считаете, сколько времени и ресурсов потратили на проект, то не сможете выставить корректный счет.Если вы работаете на фиксированной ставке, то учет времени нужен, чтобы понять, насколько эффективно вы расходуете время и ресурсы.

- не проводите работу над ошибками после закрытия проекта: вы не обсуждаете проект с командой, и не ищите пути улучшения деятельности, а значит, раз за разом повторяете те же ошибки.

Организуйте часовое собрание после закрытия проекта и вместе с командой ответьте всего на три вопроса: «что было сделано хорошо?», «что не получилось?» и «что нужно сделать по-другому в следующий раз?». Что-то вроде скрама. - занижаете стоимость: вы слишком оптимистичны в вопросах времени и ресурсов и боитесь поднять ценник, чтобы не потерять клиента. Совершенствуйте расчет себестоимости проекта постоянно, сверяйтесь с конкурентами. Фиксируйте стоимость типовых маркетинговых операций в журнале, и вовремя вносите изменения.

- снижаете цены во время переговоров с потенциальным клиентом, потому что боитесь упустить сделку, с намерением компенсировать эту просадку в процессе работы. Но компенсировать обычно не получается — то заказчик и так вами не слишком доволен, то бюджет порезал, то объем работ резко сократил.

Совсем простой онлайн калькулятор, считает чистую и валовую маржу, маржу с учетом налогов, наценку. Всего на ресурсе несколько десятков калькуляторов, в том числе четыре маркетинговых.

Ultimate Margin Calculator от Lemonade Stand

Lemonade Stand — маркетинговое агентство, которое разработало этот калькулятор для себя и решило поделиться им с миром. Калькулятор находится в google таблицах вместе с инструкциями по использованию. В документе есть отдельные листы для определения маржи постоянных клиентов, ppc клиентов и одноразовых проектов.

Калькулятор подходит для крупных агентств с большим количеством клиентов и сотрудников. Но его можно настроить и под небольшую компанию из 3-4 сотрудников.

Калькулятор TrinityP3

Онлайн калькулятор, который подсчитывает годовую и почасовую зарплату, сумму оплачиваемых часов и мультипликатор накладных расходов и маржи. Есть приложения для Android и iOS.

Маржа — ключевой показатель финансовой эффективности бизнеса

Маржинальность рекламного проекта или услуг маркетингового агентства показывает, насколько окупаются затраты на продвижение проекта и содержание офиса.

Расчет маржи каждого проекта позволяет проанализировать портфель заказов агентства и скорректировать работу. Не считать маржу — значит вести бизнес вслепую.

Источник: https://worksection.com/blog/profit-margin.html

Как рассчитать валовую маржинальную прибыль?

MR=200*100-100.000=100.000 составляет маржинальная прибыль производства.

Для того чтобы рассчитать дополнительную выручку, применяют методику:

Маржинальная прибыль номенкл. = Цена — Себестоимость;

Официальная формулировка:

MR=TR(V+1)-TR(V) TR(V+1)— это полученная прибыль при продаже товара,

TR(V) – это прибыль полученная при продаже с увеличением в одну единицу производства.

Приведем пример:

При выпуске 10 товаров, стоимостью в 100 рублей, компания решила производить 11 товаров и продавать их по 99 рублей.

Как рассчитать?

MR = 99*11-10*100=89 рублей

Такой расчет позволяет исключить из производства не выгодную продукцию, а также помогает внести изменения по продажам не выгодных изделий.

Маржинальная прибыль и другие виды дохода компании

Для определения связи маржинальной прибыли с объемом выпускаемого товара, следует при формировании ценообразования, отдельно учитывать переменные и постоянные издержки.

К таковым относят:

- плата за аренду,

- налог,

- зарплата персонала,

- взносы на оплату кредита;

Точка безубыточности – это в одинаковой степени соотношение вклада покрытия к постоянным расходам. Все, что поднимается свыше нормы, зовется объемом маржинальной прибыли.

Анализ маржинальной прибыли компании

Анализ компании, проводится для дефиниции критического объема и для определения покрытия переменных затрат при помощи реализуемых предметов торговли.

Проведение маржинального анализа требуется:

- при ограниченном капитале, когда требуется более эффективное распределение денежных средств.

- при ограниченных производственных возможностях, требуется распределить наиболее выгодный подвид продукции.

- при имеющихся сомнениях в некоторых подразделениях предприятия и их эффективности.

- при необходимом проведении сравнения цен конкурентной стороны и обосновании ценовой политики производства.

Чем связана точка безубыточности и маржинальная прибыль?

Точка безубыточности помогает охарактеризовать производство товара с нулевым доходом. Взаимосвязь маржинальной прибыли и точки безубыточности, становится понятной при использовании методики: «расходы минус эффективность».

Расчет классической точки, идеален для расчета однотипных изделий, которые близки по значению величин рентабельности и маржинальной рентабельности. Допустимое изменение объема производства с пропорциональными изменениями по каждому выпуску товара.

Практика, показывает, что такие правила чаще всего не соблюдаются, так как некоторые подвиды производимого товара нельзя сократить или увеличить.

Поэтому более рассматриваемый термин «Котел накладных расходов», который наполняется по каждой единице, маржинальной прибылью, то есть другими словами компания получает доход, только при полной наполненности котла, когда прибыль вытекает и собирается на отдельной тарелке.

Каким способом повысить маржинальную прибыль компании?

Для того чтобы повысить маржинальную прибыль, следует сконцентрироваться на подъеме общего дохода и уменьшении переменных затрат.

Здесь предоставлена таблица с методами для достижения повышения прибыли и снижения расходов.

Как увеличить общую прибыльКак уменьшить переменные издержкиПринимать участие в тендерахПрименение сырья и топлива с небольшими затратамиУвеличивать точки сбыта товараНекоторые функции персонала поставить на автоматизациюПрименение методов продвижения: реклама, акции и т.д.Применение новых технологийВзять кредитПровести аутсорсинг и некоторые функции перепродать другим предприятиямВыход на фондовый рынок с выпуском облигационных займовПересмотр ассортиментаСмена ценВнесение новшества в производство и рекламу

Что такое прибыль

Прибыль – это основной показатель оценки хозяйственной деятельности предпринимателя (физического или юридического лица). Получение прибыли – цель любого бизнеса.

Рассмотрим на примере: ИП Иванов открыл мини-пекарню. Для этого он арендовал помещение, взял на работу пекаря и продавца, закупил сырье для изготовления пирожков, оборудование для замеса теста и выпечки, т. е. понес затраты.

Продажа пирожков приносит ежедневную выручку. Так как ИП Иванов имеет выручку только от продажи пирожков, то она же и является доходом (если бы он продавал еще и разливной кофе, то доходом являлась бы сумма выручки от пирожков и выручки от кофе).

Сам по себе доход не является прибылью, и предприниматель не может положить ее в карман или направить на расширение бизнеса, т. к. по истечении определенного времени необходимо будет вновь оплатить аренду, выдать зарплату рабочим, закупить сырье и заплатить налоги.

Следовательно, у ИП Иванова останется прибыль, равная «доходы минус затраты».

Вывод: прибыль – это разница между суммарными доходами и суммарными затратами на получение этих доходов в денежном выражении.

Стоит отметить, что реальное движение денег при ведении бизнеса и расчетная прибыль — это разные вещи. Предприятие может быть прибыльным, но иметь сложности с деньгами (даже находиться в состоянии технического дефолта). Или, наоборот, деньги у фирмы могут быть, но по факту бизнес не будет прибыльным.

Движение денег считают отдельно. В результате этих расчетов у нас получается остаток денежных средств за отчетных период (месяц, квартал, год), который может быть и отрицательным.

Читайте также: Как правильно рассчитать и выплатить больничный в 2020 году

А прибыль считается отдельно (за отчетный период) и полученные цифры будут различаться, ибо для расчетов используются разные методы. Прибыль считается методом начисления, а деньги — кассовым. Не понятно? Тогда смотрите видео, где все рассказано максимально простым языком:

Функции прибыли как экономического показателя

Прибыль – это не только деньги, которые предприниматель может с чистой совестью положить себе в карман. Прибыль имеет и другие важные функции в развитии бизнеса:

Простыми словами прибыль — это отличный маркер успешности бизнеса и хороший повод для стимуляции приложения еще больших усилий для ее увеличения.

Это некая обратная связь, позволяющая выбрать наиболее выгодные направления бизнеса, являющиеся более прибыльными.

Маржинальный доход в России

Маржинальный доход в России рассчитывают по данной формуле:

В.маржа = ВП — Зпер ВП –выручка от реализуемого товара, Зпер — переменные затраты.

Вклад в покрытие постоянных затрат компании, показывает величина маржи. В России, маржинальный доход применяют в производстве на больших предприятиях, где он сможет принести максимальную прибыль.

Когда можно сказать, что компания вышла на уровень дохода?

Компанию можно считать прибыльной, если прибыль выше, чем затрачиваемые средства на производство. В случае, при превышающих затратах, компания, считается убыточной.

Зачем нужно знать, какая маржинальная прибыль у вашего предприятия?

Маржинальная прибыль, позволяет определить какой товар или услуга, способствуют увеличению прибыли и какие наоборот, ее спаду.

Производство сталкивается с решением таких вопросов:

- какой продукт снять с производства и чем его заменить,

- следует, расширять продажу какого-либо товара или нет;

Негативные стороны данного метода, это то, что он лучше всего подходит большим и налаженным компаниям, где подсчет маржинальной прибыли очень значителен.

Точка безубыточности

Во время подготовки к открытию собственного бизнеса, предпринимателю требуется создать грамотный бизнес-план. В этом документе рассматривается финансовая модель будущего производства с учетом прибыли для перекрытия всех производственных затрат. Термин «точка безубыточности» представляет собой определенный объем производственной мощности, при котором маржа будет приравниваться к статье постоянных расходов.

Это интересно: Как открыть строительный магазин с нуля

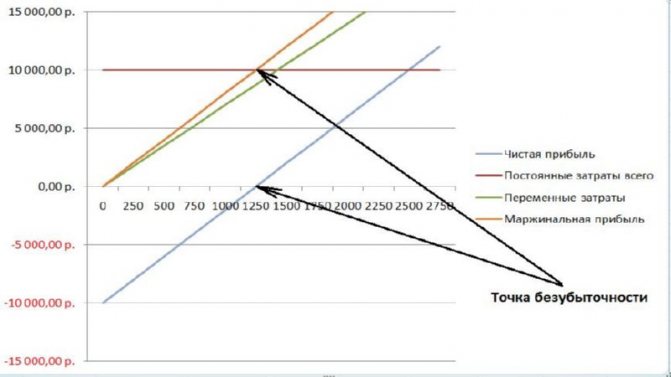

Для того чтобы найти значение точки безубыточности и маржинальной прибыли мы рассмотрим пример цеха, производящего пластиковую тару. В рассматриваемом примере сумма постоянных затрат составляет десять тысяч рублей в месяц. Далее потребуется рассчитать точку безубыточности, при выпуске продукции объемом в один литр. Для этого потребуется от стоимости одной единицы продукции отнять переменные расходы, а полученный результат разделить на общее количество постоянных издержек:

(10 000р.)/(15р-7р) =(1250(ед.))

Полученный результат является точкой безубыточности.

Пластиковая тараПостоянные затраты всегоПеременные затраты на единицуЦена реализацииУдельная маржаНеобходимый объем выпуска1 л10 000 р.7,00 р.15, 00р.8,00 р.1250

В рассматриваемом примере, предприятию необходимо наладить выпуск и реализацию 1250 единиц товарной продукции, для того, чтобы покрыть статью расходов. Важно обратить внимание на то, что подобная деятельность не принесет компании дохода.

Цена реализации15 р.Переменные затраты7 р.Постоянные затраты10 000 р.

Далее предлагаем рассмотреть значения маржинального и чистого дохода для различных объемов производства.

ОбъемПостоянные затраты всегоПеременные затратыОбщие затратыВыручкаМаржинальная прибыльЧистая прибыль10 000 р.0,00 р.10 000,00 р.0,00 р.0,00 р.— 10 000,00 р.20010 000 р.1 400,00 р.11 400,00 р.3 000,00 р.1 600,00 р.— 8 400,00 р.40010 000 р.2 800,00 р.12 800,00 р.6 000,00 р.3 200,00 р.-6 800,00 р.60010 000 р.4 200,00 р14 200,00 р.9 000,00 р.4 800,00 р.-5 200,00 р.80010 000 р.5 600,00 р.15 600,00 р.12 000,00 р.6 400,00 р.-3 600,00 р.100010 000 р.7 000,00 р.17 000,00 р.15 000,00 р.8 000,00 р.-2 000,00 р.120010 000 р.8 400,00 р.18 400,00 р.18 000,00 р.9 600,00 р.-400,00 р.125010 000 р.8 750,00 р.18 750,00 р.18 750,00 р.10 000,00 р.0,00 р.140010 000 р.9 800,00 р.19 800,00 р.21 000,00 р.11 200,00 р.1 200,00 р.160010 000 р.11 200,00 р.21 200,00 р.24 000,00 р.12 800,00 р.2 800,00 р.180010 000 р.12 600,00 р.22 600,00 р.27 000,00 р.14 400,00 р.4 400,00 р.200010 000 р.14 000,00 р.24 000,00 р.30 000,00 р.16 000,00 р.6 000,00 р.

Маржинальный доход — это вклад на покрытие постоянных затрат и формирование чистой прибыли

На графике, представленном выше, наглядно продемонстрировано, что объем равный 1250 единиц товаров позволяет покрыть все производственные расходы. В этом случае, маржинальный доход приравнивается к статье производственных издержек.