Для полноценной хозяйственной деятельности любому малому или крупному предприятию необходимы некие материальные ценности, обеспечивающие цикличность производственного процесса или сбыта продукции. Оно их приобретает у своих партнеров или в свободном доступе, но обязательно за свои средства. Их отражают в активах баланса и субсчетов по себестоимости или с торговыми наценками.

Но не всегда качество расходных материалов и соответствие требуемым нормативам можно распознать при покупке, или они могут быть испорчены непредвиденными субъективными обстоятельствами или иметь существенные дефекты. Использовать их по назначению уже нельзя, и хозяйствующий объект должен списать эти ценности, оформив бухгалтерские и налоговые документы.

Что представляет собой этот документ?

Это отчетный документ, по которому можно уменьшить налогооблагаемую базу всех активов предприятия. Только при наличии акта списание будет обоснованным, и не будет лишних вопросов у проверяющих организаций.

Акт списания материалов инициируется материальным лицом, ответственным за их хранение. На имя руководства подается докладная записка с просьбой о списании. Руководитель должен убедиться в правдивости записки: он проверяет состояние материалов, и если они пришли в негодность, издает распорядительный документ – приказ.

По его просьбе собирают комиссию или просто привлекают сотрудника бухгалтерии для участия в процессе описи материальных ценностей, подлежащих списанию.

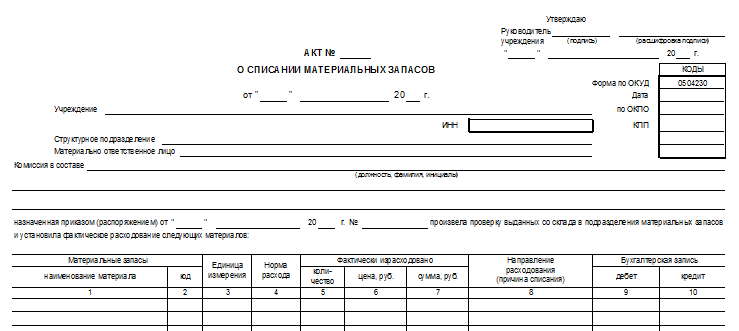

Установленной законодательством единой формы документа нет, акт оформляют в произвольной форме, но есть и обязательные требования к его содержанию. В нем должно найти отражение:

- Наименование предприятия и дата оформления, номер распоряжения.

- Участвующие в списании участники комиссии: их фамилии и занимаемые должности.

- Перечень списываемых материалов: количество единиц или масса каждого предмета с указанием стоимости.

- Итоговые данные: общее количество и сумма.

- Описание причин дефектов или порчи.

- Подписи участвующих в процессе лиц, в том числе и материально ответственного сотрудника.

Зачем нужен и как составляется акт освидетельствования скрытых работ – смотрите здесь. Кем издается и что содержит приказ о назначении ответственного лица за пожарную безопасность – читайте в этой статье.

Что такое малоценка в бухгалтерском учете?

Финансовый консультант по оптимизации налогообложения. Работаю в фирме, которая занимается аутсорсингом бухгалтерских и юридических вопросов. Помогаем своим клиентам сэкономить на бухгалтерах и юристах. Люблю все оптимизировать, в том числе свои расходы.

Учет малоценного и быстроизнашивающегося имущества (МБП) на предприятии в 2020 году

На предприятии ведется учет капитала, оборотных и необоротных активов. Так же важно правильно регистрировать движение менее дорогого имущества, которое относится к малоценным и быстроизнашиваемым предметам. В статье расскажем про учет малоценки (МБП), дадим примеры проводок.

Что следует считать малоценным и быстроизнашиваемым имуществом

Длительное время малоценные и быстроизнашиваемые предметы учитывались на счете 13.

К ней относят текущие активы, для которых:

- стоимость – за одну единицу не больше, чем 40 тыс. руб.;

- время эксплуатации – до года или двух;

- не предусматривается последующая перепродажа.

Для них также характерно:

- применение в изготовлении товаров непосредственно или с целью управления производственным процессом;

- способствование в получении дохода.

Малоценное имущество зачисляется в текущие активы, а их стоимость списывается на издержки:

- полностью, при условии, что срок эксплуатации составляет год;

- по частям, когда тот – 2 года.

Хотя МБП и списываются, но продолжают отражаться в бухучете (в налоговом нет) в составе МПЗ. А на предприятии за их движением должен осуществляться постоянный контроль, чтобы обеспечить сохранность. Именно для сохранности физической малоценка даже с нулевой стоимостью учитывается в документации.

Пример №1. Организация купила шкаф для бумаг, заплатив за него 25 тыс. руб. (без НДС). Данное приобретение относится к мебели, то есть, к основным средствам. Но поскольку его стоимость меньше установленного лимита (40 тыс. руб.), стол относится к малоценке. 25 тыс. руб. списывается на расходы по управлению сразу же, при вводе в эксплуатацию.

Возможные способы оценки малоценных предметов

Положениями о ведении учета предусматривается несколько вариантов оценки МПЗ. Она может проводиться по себестоимости:

- каждой отдельной приобретенной единицы;

- средневзвешенной;

- первых по времени закупки материалов (метод ФИФО).

Малоценка – это особенная составная материальных запасов. Первоначальная стоимость МБП содержит все затраты, которые понесло предприятие во время закупки. Это отражается в соответствующей первичной документации.

Исходя из этого, в приказе об учетной политике необходимо записать, что МБП оценивается исходя из фактической себестоимости каждой отдельной единицы. При этом следует не забыть добавить сумму расходов на ее покупку. Здесь же закрепляется перечень первичной документации. С ее помощью будет прослеживаться движение МБП от оприходования до списания.

Как правильно приходовать и списывать малоценку?

Малоценное имущество следует приходовать на сч. 10. У него есть несколько дополнительных субсчетов, среди которых следует определить тот, который наиболее подходит для конкретного вида материалов.

В бухучете малоценное имущество можно списать в тот же день, когда оно было оприходовано. Факт оплаты в данном случае не имеет значения. Количество малоценки следует регистрировать на забалансовом счете. Также можно на каждый отдельный объект завести унифицированную карточку.

Магнолия» обновила велосипедный парк, закупив пять новых образцов. Стоимость одного составила 12 тыс. 1830 руб. НДС). Общая стоимость закупки товара – 60 тыс.

Читайте также: Агентский договор с физическим лицом и его особенностиСчетаСумма, руб.ОписаниеДебетКредит106050 850 (60 000-9150)затраты на закупку отмечены19609150входной НДС учтен605160 000перечисление денег продавцу68199150НДС предъявлен к вычету201050 850списана стоимость велосипедов при передаче их в пункт проката

Составление акта на списание малоценного имущества

Для того чтобы списать МБП, срок службы которых до года, используется стандартная форма МБ-8. Его целесообразно составить, когда недорогое имущество полностью износилось и стало непригодным для того, чтобы использовать его по назначение и дальше.

Решение о списании малоценки принимает ликвидационная комиссия. Она назначается руководителем и сотрудничает с работниками бухгалтерии. Малоценное имущество нужно отражать при списании по фактической себестоимости. Документ подписывается каждым членом комиссии, утверждается руководителем и отправляется в бухгалтерию. На его основании учетный работник списывает малоценку с учета.

Забалансовый учет малоценного имущества

Источник: https://denegnik.com/chto-takoe-malotsenka-v-buhgalterskom-uchete/

Куда можно списывать материалы

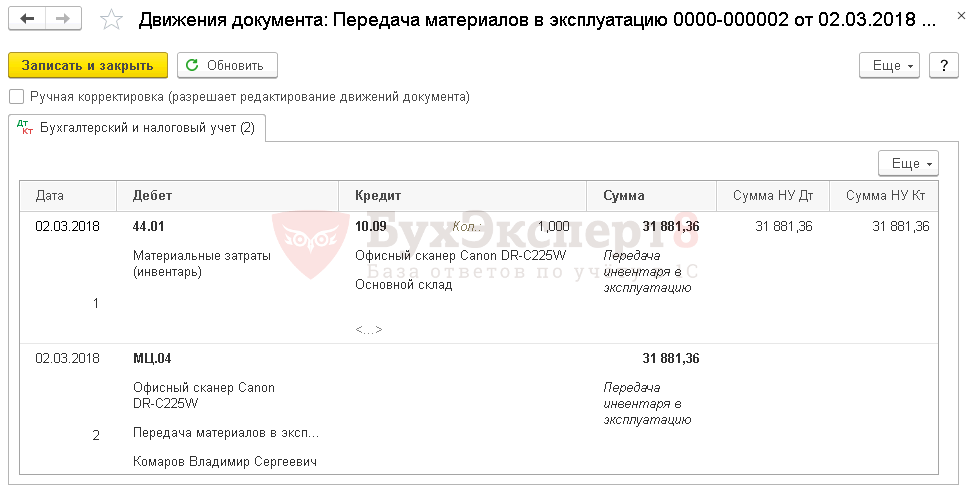

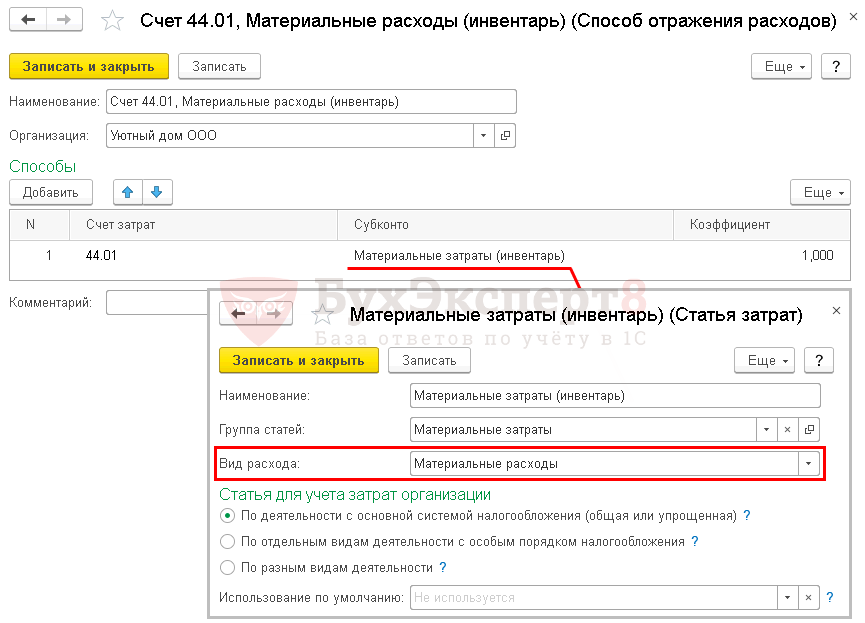

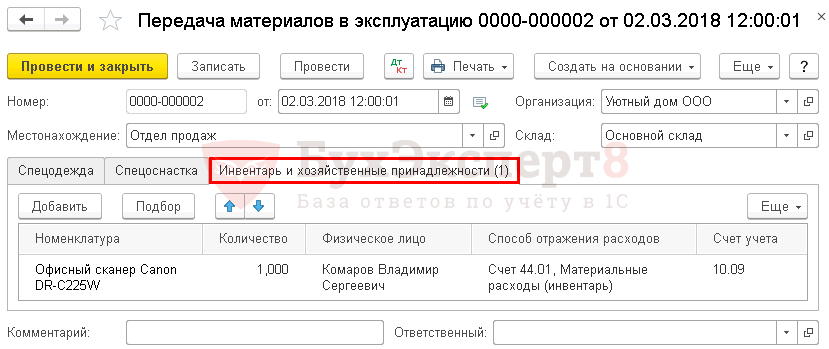

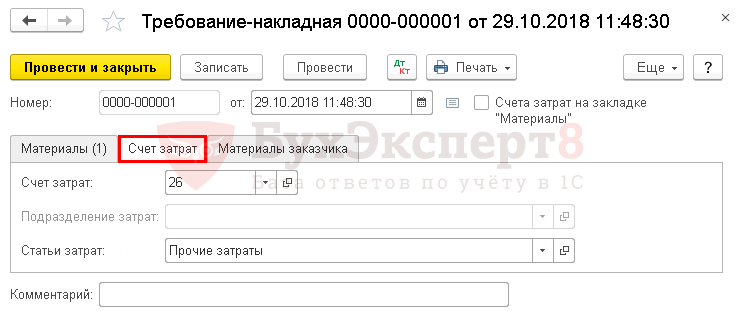

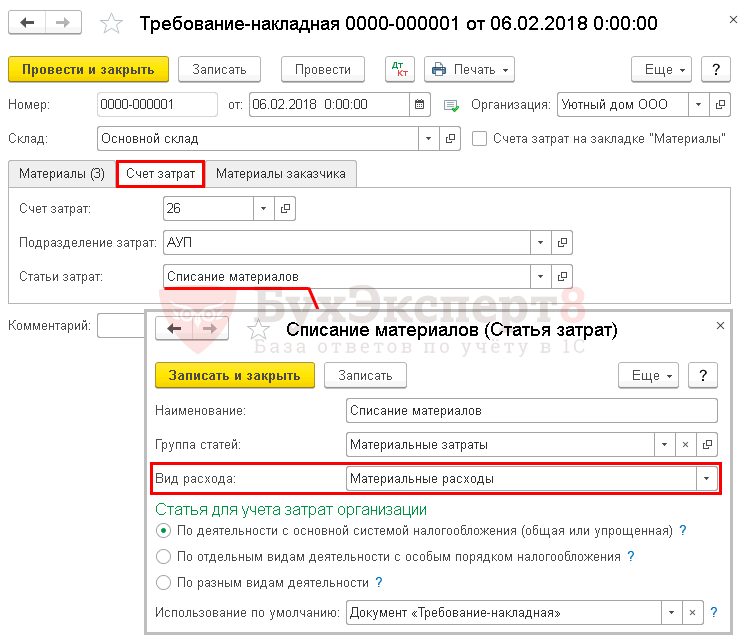

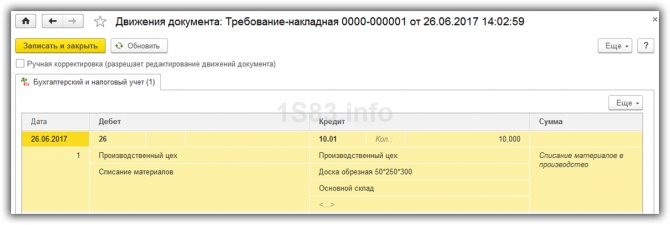

Перед тем, как отразить списанные материальные ценности, они должны уже находится на балансе предприятия на счете 10 и различных субсчетах исходя из первичных приходных документов. Основанием будет акт списания. И тогда проводка может выглядеть так:

Счет ДтСчет КтОписание проводкиДокумент-основание9410Проводки на списание балансовой стоимости по акту списанияАкт списания материалов91.210Проводка по выбытию материаловНакладная М-15Счет фактура91.268.2Исчисление НДС в бюджет от стоимости материаловНакладнаяСчет фактураКнига продаж

О том, как оформить данную проводку в программе 1С, смотрите на следующем видео:

Акт на списание

Методы списания

Форма акта на списание должна быть утверждена в составе учетной политики предприятия. В бланке документа необходимо отразить сведения:

- наименование субъекта предпринимательской деятельности;

- название документа;

- наименование, а при необходимости и номенклатурный номер ценности;

- количество;

- цена по каждому наименованию;

- шифр изделия, для которого предназначен материал;

- нормативные значения, актуальные для списываемой ценности;

- количество расходованного материала сверх нормы;

- причина сверхнормативного расхода.

Что нужно сделать до оформления бланка

На складе материальных ценностей необходимо провести ревизию, то есть провести подсчет испорченных и качественных единиц. По итогам инвентаризации составляется ведомость формы М-29, в которой отображаются в том числе и материалы, подлежащие списанию. Технический отдел предприятия делает проверку и переправляет в бухгалтерский отдел для уточнения суммы всех материальных ценностей и пришедших в негодность по отдельности.

Для составления акта материалы изолируют от общей массы в отдельно расположенном помещении, опечатывают его и ставят подписи материально ответственные лица. Цель – установление факта потерь активов предприятия, выяснение полной стоимости.

Можно разными путями определить себестоимость материалов, подлежащих списанию:

- Из первичных документов, датированных поздним числом: общую сумму по приходной накладной делят на число всех единиц учета.

- Для определения себестоимости наиболее ценных материалов применяют расчет каждой единицы конкретно.

Для составления акта потребуется:

- Отчет ответственного за хранение и реализацию лица о движении материалов со склада.

- Докладная записка о выдаче и приходе материалов за конкретный временной период.

Форму документа о списании подготавливает бухгалтерский сотрудник исходя из политики предприятия.

Как учесть списание неликвидных ТМЦ в налоговом учете

Порядок списания запасов определяется:

- по материалам — разд. VI Методических указаний по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина России от 28.12.2001 N 119н) (далее — Методические указания);

- по спецодежде и спецоснастке — разд. IV Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. Приказом Минфина России от 26.12.2002 N 135н).

Для списания ТМЦ приказом руководителя организации создается специальная комиссия, в состав которой входят материально ответственные лица. Таковыми могут быть как работники организации, так и сторонние лица.

Работа комиссии должна включать в себя последовательно следующие этапы (п. 125 Методических указаний):

Читайте также: Упрощенная система налогообложения нулевая отчетность

- осмотр ТМЦ;

- установление причин, по которым ТМЦ стали неликвидными;

- установление лиц, виновных в порче ТМЦ;

- определение пригодности ТМЦ к какому-либо дальнейшему использованию (по прямому назначению, по иному назначению, к продаже и т.д.);

- составление акта на списание ТМЦ и его утверждение у руководства;

- определение остаточной (стоимость утиля, лома) или рыночной стоимости ТМЦ;

- контроль за утилизацией непригодных к использованию ТМЦ.

Необходимо оформить акт, фиксирующий повреждение ТМЦ, а также акт на их списание. Организация может утвердить в учетной политике применение форм N N ТОРГ-15 «Акт о порче, бое, ломе товарно-материальных ценностей» и ТОРГ-16 «Акт о списании товаров» (утв. Постановлением Госкомстата России от 25.12.1998 N 132) или иные самостоятельно разработанные формы, содержащие обязательные реквизиты, установленные ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (ч. 4 ст. 9 Федерального закона N 402-ФЗ).

Рекомендуем обратить внимание на следующие детали:

- Наименование списываемых ТМЦ следует максимально детализировать. В противном случае возможно предъявление организациям претензий со стороны налоговых органов, связанных с невозможностью точно идентифицировать списываемые запасы.

- В акте необходимо подробно указать причину, по которой ТМЦ подлежат списанию, которая может подтвердить экономическую обоснованность данного факта хозяйственной деятельности, являющегося основным требованием для признания расхода (абз. 2 п. 1 ст. 252 Налогового кодекса РФ). Например, требование о списании ряда ТМЦ в связи с истечением их срока годности прямо предусмотрено действующим законодательством и не требует каких-либо иных дополнительных оснований (п. 2 ст. 3 Федерального закона от 02.01.2000 N 29-ФЗ «О качестве и безопасности пищевых продуктов»).

- Потери (недостачи) в пределах норм естественной убыли, утвержденных законодательно, являются частью материальных расходов и подлежат списанию для целей налогообложения прибыли согласно пп. 2 п. 7 ст. 254 НК РФ.

- Для подтверждения экономической обоснованности списания ТМЦ в результате утраты физических качеств и свойств рекомендуется описать дефекты, которые получили запасы. Данная информация также потребуется как для подтверждения экономической обоснованности списания, так и, впоследствии, для определения остаточной (рыночной) стоимости ТМЦ.

- Поскольку предусмотренная Методическими указаниями процедура признания ТМЦ неликвидными включает в себя контроль за утилизацией непригодных к использованию запасов (пп. «з» п. 125 Методических указаний), при их списании необходимо указать информацию либо о документе, удостоверяющем факт утилизации, либо непосредственно о самом факте утилизации, в случае если составление отдельного документа по данному факту организацией не предусмотрено.

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным Приказом Минфина России от 31.10.2000 N 94н (далее — План счетов), для учета снижения стоимости ТМЦ в результате их порчи, а также для списания всей стоимости ценностей при их уничтожении предназначен счет 94 «Недостачи и потери от порчи материальных ценностей». Данный счет служит для промежуточного учета стоимости ТМЦ, подлежащей списанию.

В зависимости от обстоятельств, сопровождающих такое списание, стоимость ТМЦ может быть отнесена (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина России N 94н)):

- на производственные расходы или расходы на продажу при списании стоимости в пределах норм естественной убыли при производстве, хранении или реализации запасов (п. 58 Методических указаний, абз. 3 Методических рекомендаций по разработке норм естественной убыли, утвержденных Приказом Минэкономразвития России от 31.03.2003 N 95);

- на счет прочих расчетов с персоналом в случаях отнесения величины порчи за счет виновных лиц из числа работников организации;

- на счет прочих расходов, в случае если виновные лица не установлены.

В случае если повреждение материальных ценностей признается страховым случаем, организация отдельно учитывает сумму страхового возмещения в качестве прочих доходов (п. п. 7, 10.2 разд. III Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утв. Приказом Минфина России от 06.05.1999 N 32н)). В случае если в организации предусмотрено создание резерва под обесценение ТМЦ, списание их стоимости осуществляется за счет данного резерва. Следует отметить, что формирование резерва под снижение стоимости ТМЦ является обязательным требованием для всех организаций, кроме тех, которым предоставлено право применять упрощенные способы ведения бухгалтерского учета (абз. 2 п. 25 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (утв. Приказом Минфина России от 09.06.2001 N 44н));

- непосредственно на счет прибылей и убытков в случае потерь, возникших вследствие стихийных бедствий, если таковые не подлежат возмещению.

Предлагаем ознакомиться Банк Ренессанс Кредит: отзывы о работе коллекторов

В состав материальных расходов включаются потери от недостачи или порчи ТМЦ при их хранении и транспортировке в пределах норм естественной убыли, установленных законодательно (пп. 2 п. 7 ст. 254 НК РФ).

Однако расходы, связанные с недостачей или порчей ТМЦ по иным причинам, также могут быть включены в состав затрат по налогу на прибыль, если будут отвечать требованиям п. 1 ст. 252 НК РФ об экономической обоснованности и документальной подтвержденности.

Такие затраты могут быть списаны посредством включения в одну из следующих категорий: во внереализационные расходы (пп. 20 п. 1 ст. 265 НК РФ), прочие расходы, связанные с производством и реализацией (пп. 49 п. 1 ст. 264 НК РФ). Перечни являются открытыми. Следует заметить, что включение в расходы стоимости испорченных ценностей может повлечь за собой претензии налоговых органов (Письмо Минфина России от 07.06.2011 N 03-03-06/1/332).

Однако при грамотном документальном оформлении положительный исход спора с налоговыми органами для организации очень вероятен.

В Постановлении ФАС Северо-Западного округа от 11.09.2008 по делу N А56-3652/2007 рассматривалась ситуация, когда общество списало как неликвидное имущество физически износившиеся и морально устаревшие материалы и включило в состав расходов их стоимость. Суд установил, что материалы признаны неликвидными в связи с их длительным хранением (материалы были закуплены в 1980 — 1995 гг.

для производственных целей), отсутствием движения (приход — расход), потерей товарного вида, непригодностью к использованию. Суд пришел к выводу, что общество не имело возможности использовать списанные материалы по прямому назначению в связи с потерей их первоначальных свойств, и указал, что списанные материалы приобретались обществом непосредственно для осуществления производственной деятельности, предполагалось их использование в целях извлечения дохода, что является обоснованным, в соответствии со ст. 252 НК РФ.

Стоимость физически износившихся и морально устаревших материалов в момент их списания как неликвидного имущества может быть отнесена на уменьшение облагаемой прибыли.

Что касается восстановления суммы НДС.

Согласно позиции ВАС РФ, изложенной в Решениях от 19.05.2011 N 3943/11, от 23.10.2006 N 10652/06, обязанность по уплате в бюджет ранее правомерно принятых к вычету сумм НДС должна быть прямо предусмотрена законодательством, а НК РФ не предусматривает восстановления НДС, ранее принятого к вычету при списании товара с истекшим сроком годности.

Аналогичного мнения придерживается ФНС России (Письмо от 21.05.2015 N ГД-4-3/[email protected]).

Но вместе с тем имеются разъяснения контролирующих органов, в которых они настаивают на восстановлении НДС в подобных случаях (см., например, Письмо Минфина России от 21.01.2016 N 03-03-06/1/1997). И хотя решения высших судебных инстанций имеют приоритет над разъяснениями Минфина России, исключать возможность возникновения претензий со стороны контролирующих органов нельзя (Письмо Минфина России от 07.11.2013 N 03-01-13/01/47571 (направлено для сведения и использования в работе Письмом ФНС России от 26.11.2013 N ГД-4-3/21097)).

Кто его оформляет и подписывает

Как уже было сказано, пустой бланк можно скачать уже готовый или составить его силами бухгалтерии. Для процедуры списания приглашаются заинтересованные лица: это может быть непосредственный руководитель предприятия, сотрудник бухгалтерии, кладовщик или другое ответственное за хранение и реализацию лицо. Может быть приглашен главный инженер, если будет проходить списание устаревшего или имеющего дефекты оборудования.

Все вышеперечисленные участники комиссии лично присутствуют при составлении акта и скрепляют его своими подписями. Документ утверждается руководством и передается в бухгалтерский отдел для дальнейших действий по учету.

Учёт и контроль материалов в строительстве.

Движение строительных материалов у подрядчика отражается так: Корреспонденция счетов Содержание хозяйственной операции Дебет Кредит 003 Получены материалы для строительства от заказчика 20 10 Израсходованы материалы, принадлежащие подрядчику 90 20 Списание расходов по строительству 62 90 Выручка по выполненным строительным работам 90 68 НДС по выполненным работам Учет возвратных материалов При строительстве объекта возможно образование материалов, которые используют повторно. Возвратные МЦ являются собственностью того, кому принадлежит демонтируемый объект. Условия документального оформления и их использования необходимо отразить в договоре подряда. Передача таких материалов собственнику демонтированного объекта показывается на счете 002 «ТМЦ, принятые на ответственное хранение» по цене, которая отражена в смете или в условной оценке.

Процесс заполнения

- Начинают оформление акта с проставления времени и даты начала процесса, наименования организации.

- Указывают порядковый номер документа.

- На каждой строке пишут одно наименование товарной группы, единицу измерения и количество, стоимость каждой штуки.

- Если одного листа не хватает, то на втором листе не проставляют наименование организации и дату, просто продолжают писать порядковый номер строки.

- Подсчитывают общий итог всех единиц и суммы.

- Описание местонахождения материалов, причины, по которым они подлежат списанию.

- Указывают счета баланса, по которым будут проходить проводки.

- Подписи участников и руководителя. Также свою подпись ставит ответственное за хранение лицо.

Здесь вы можете бесплатно скачать бланк и образец заполнения данного акта

Документ передается на подпись руководству и на нем проставляется печать организации.

Учет строительных материалов

Важно

Совет Безусловно, в один день актуализировать и систематизировать учёт и контроль материалов в строительстве крайне сложно. С этим нужно быть рука об руку, работать в этом направлении. Однако сказать, что сделать это невозможно, – нельзя.

Читайте также: Статья: Отчёт о прохождении курсов повышения квалификации. статья на тему

Генеральный директор Андрей Травкин даёт несколько советов по этому поводу: «Во-первых, нужно объективно подойти к этому вопросу, понять, в чём конкретно сложности, каков их характер. Во-вторых, нужно решиться на автоматизацию строительства и понять, что ничего страшного во внедрении специализированного ПО нет. Во всяком случае, так можно сказать о программе «АЛТИУС — Управление строительством». В-третьих, необходимо дать сотрудникам понять, что в программе нужно работать, вверить им эту обязанность.

Что нужно сделать после оформления

Теперь нужно провести списание средств по бухгалтерской отчетности:

- Д94-К10. Эта проводка будет отражать сумму списания материальных ценностей. Можно воспользоваться составленным актом и переписать указанную сумму, предварительно все перепроверив.

- Д20-К94. Здесь отражается сумма убытков вследствие ненадлежащего качества или порчи, но не превышая сумму максимально допустимой убыли. Основанием может служить справка бухгалтера или данные акта. Если общая сумма превышает допустимые значения, то составляют субсчета вместо строки Д20.

Результаты поиска:

Инфо

В строительстве он сопряжен с массой аспектов, о которых в торговле речи вовсе не идёт. В дополнение ко всему, одним из заблуждений выступает мнение о том, что полностью автоматизировать бизнес-процессы на строительном предприятии нет необходимости. Многие строительные компании считают, что достаточно взять лишь отдельные области, такие как оперативное управление денежными средствами, управление складскими запасами и управление ремонтом и оборудованием, не принимая во внимание учёт договоров, планирование и другие важные аспекты.

В строительстве такой подход плох, поскольку все процессы связаны между собой и представляют единую структуру. Правильнее изначально идти от учёта договоров, фиксируя при этом все остальные составляющие, а не наоборот. Конечно, это идеальный сценарий, которому мало кто следует.

Бухучет в строительной организации: пример

ООО «Весна» оказывает услуги по строительству. Был заключен договор на возведение здания офиса. Приемка осуществляется в два этапа: первый в сумме 2 миллиона рублей, второй — 2,4 миллиона.

По условиям договора предусмотрена предоплата — 90 % от стоимости этапа. Так, аванс за первый — 1,8 млн рублей, за второй — 2,16 млн руб.

Начало работ — февраль 2020 г., окончание первой части строительства — май, второй — июль.

Себестоимость для первого — 1,72 млн руб, для второго — 1,98 млн руб.