Все объекты предпринимательской деятельности как большого, так и малого бизнеса, по окончании отчетного периода обязуются создавать для внутреннего использования, а также для подачи в контролирующие органы годовую бухгалтерскую отчетность, которая является свидетельством финансовых результатов осуществляемой деятельности данного предприятия.

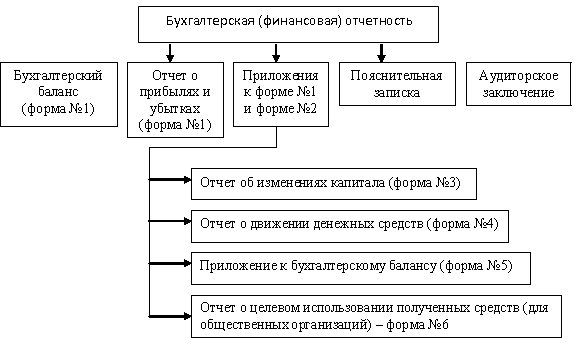

Состав пакета

Предприятиям, относящимся к малому предпринимательству, дозволяется сдавать пакет отчетных документов в упрощенной форме. Состав такого пакета формируется Бухгалтерским балансом, а также отчетом о финансовых результатах. Данные документы дополняют друг друга в составлении финансовой картины по работе предприятия, а также могут формироваться без особой детализации.

Большой бизнес, корпорации и организации обязуются сдавать полный пакет отчетных документов, основной состав которых дополняется другими формами. Например, такими могут быть отчеты по изменениям капитала, а также отчеты о движениях денежных средств. Необходимо предоставить и документы пояснительного характера, без которых отчетность может быть признана поданной в неполном объеме.

Список документов для подачи в ФНС:

Читайте также: Когда водный налог уплачивается организациями

- Форма 1 — Бухгалтерский баланс;

- Форма 2 — Отчет о финансовом результате (о прибылях и убытках)

- Форма 3 — Отчет об изменениях капитала

- Форма 4 — Отчет о ДДС

- Форма 5 — Приложение к бухгалтерскому балансу

- Форма 6 — Отчет о целевом финансировании

- Пояснительная записка к балансу.

Смотрите также интересное видео о составе годовой бухгалтерской отчетности:

Основные требования к бухгалтерской отчетности

Общие правила составления и представления бухгалтерской отчетности установлены Приказом Минфина РФ от 29.07.1998 года № 34н изданным на основании Федерального закона о «Бухгалтерском учете». Согласно данным нормативным актам бухгалтерская отчетность должна достоверно отражать показатели экономической жизни хозяйствующего субъекта. Данные для её составления берутся из регистров бухгалтерского учета и первичных документов. Отчетность не может быть составлена в произвольной форме, для этих целей утверждены специальные формы бухгалтерской отчетности.

Сроки предоставления годовой бухгалтерской отчетности

Бухгалтерская отчетность формируется по истечении отчетного периода (год), отчетной датой является 31 декабря уходящего года. Именно после этой даты начинается процесс формирования отчетных форм для последующего их объединения в отчетный пакет документов.

Законами Федерации четко определяется, в какие сроки предоставляется годовая бухгалтерская отчетность в налоговые органы. Срок этот равен трем месяцам, или 90 дням, по завершении отчетного периода. Но по факту подача осуществляется в последние тридцать дней данного периода.

Например, отчетность в 2020 году за 2020 год должна быть подана не ранее первого марта, но не позже 31 в 2020 году.

Важно знать, что если последний день сдачи является выходным, то передать отчетность необходимо в ближайший наступивший рабочий день.

Если подача происходит с опозданием, то налоговые органы вправе оштрафовать организацию на 200 рублей за каждую не поданную форму документов. Руководство провинившейся фирмы может быть оштрафовано на сумму до пятисот рублей. При этом к административной ответственности могут привлечь и главного бухгалтера, который отвечал за отчетность.

Бывает еще и отчетность промежуточного вида. Ее составляют по требованию руководящих лиц для внутреннего рассмотрения, если необходимо проанализировать ситуацию по финансам за определенный промежуток времени, например:

- За квартал.

- За полугодие.

- За 9 месяцев.

В таком случае ответственный бухгалтер обязан предоставить на рассмотрение пакет документов не позже, чем через месяц по окончании желаемого отчетного периода.

Пояснительная записка к бухгалтерской отчетности

Пояснительная записка, сама по себе, не входит в определенный законодательством перечень документов отчетности. Однако значение этого документа сложно переоценить. В пояснительной записке содержится вся та информация, которая не вошла в остальные документы отчетности, но, по мнению отчитывающегося субъекта, может иметь интерес для пользователей бухгалтерской отчетности.

Например, большое практическое значение имеет пояснительная записка, в случае если хозяйствующим субъектом получен убыток по итогам отчетного года. В формах отчетности будут приведены только сухие цифры, свидетельствующие об убытке, которые могут «просигнализировать» о том, что на предприятии что-то не так как надо. А возможно имеет место факт сокрытия прибыли и уклонения от налогов. Пояснительная записка должна разубедить проверяющих в этом и объяснить причины убытков.

Направление отчетности

Отчетность предоставляется, прежде всего, тем лицам, которые данным предпринимательским объектом руководят, так как позволяет оценить сложившуюся на определенный период времени финансовую ситуацию. Также на ее базе можно принять необходимые управленческие решения.

Годовая отчетность может заинтересовать соучредителей, кредиторов, так как формирует понимание того, насколько существующему руководству можно доверять, насколько эффективна разработанная им стратегия развития.

В свою очередь, инвесторы могут заинтересоваться результатами проведенной деятельности после осуществления вкладов в бизнес или на этапе планирования инвестиций.

Данный пакет подается также на рассмотрение в налоговые органы для осуществления контроля по финансовой деятельности организации, ее законности и прозрачности. Следующим заинтересованным органом является отдел статистики, который на основании бухгалтерских балансов по разным предприятиям суммирует информацию для извлечения статистических данных.

Читайте также: Открыл ИП но не работал: надо ли платить налоги и страховые взносы

Пользователи бухгалтерской отчетности и сроки ее представления

Пользователи бухгалтерской отчетности – юридические или физические лица. Заинтересованные в информации об имущественном и финансовом положении организации, а также о финансовых результатах ее деятельности.

По отношению к организации можно выделить внутренних и внешних пользователей бухгалтерской отчетности.

К внутренним пользователям бухгалтерской отчетности относятся работники организации: руководители различного уровня, экономисты, аналитики и т.п. К внешним – относятся юридические и физические лица, находящиеся вне организации.

Внешних пользователей бухгалтерской отчетности можно подразделить на две группы: пользователей, имеющих прямую заинтересованность в успешной деятельности организации (банки, поставщики и подрядчики, акционеры и т.п.) и имеющих косвенную заинтересованность в успешной деятельности организации (налоговая служба, внебюджетные фонды, фондовые биржи, профсоюзы и т.п.)

В соответствии с действующим законодательством все организации в обязательном порядке и в установленные сроки должны представлять бухгалтерскую отчетность:

-учредителям, участникам организации или собственникам ее имущества (согласно учредительным документам);

-территориальным органам государственной статистики по месту регистрации;

-органам, уполномоченным управлять государственным имуществом (если организация является муниципальным унитарным предприятием);

-другим органам исполнительной власти (например, налоговым инспекциям).

В установленные адреса бухгалтерская отчетность представляется организацией в одном экземпляре бесплатно.

Для других заинтересованных пользователей, не установленных законодательством, бухгалтерская отчетность организации должна быть доступна. Они имеют право получать ее копии с возмещением затрат на копирование. Исключение составляет бухгалтерская отчетность, содержащая показатели, относящиеся к государственной тайне. Перечень таких сведений и порядок их представления регулируется законодательством РФ дополнительно.

В установленные законодательством адреса годовая бухгалтерская отчетность представляется в течение 90 дней по окончании года, а промежуточная – в течение 30 дней по окончании отчетного периода, если иное не предусмотрено законодательством РФ. Если дата предоставления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком предоставления отчетности должен быть первый следующий за ним рабочий день.

Фактической датой представления организацией бухгалтерской отчетности является дата фактической передачи по принадлежности, или дата почтового отправления, обозначенная на почтовом штемпеле, или дата отправки по телекоммуникационным каналам.

Организации, чья бухгалтерская отчетность является по законодательству публичной, обязаны ее опубликовать. Бухгалтерская отчетность АО открытого типа, банков и других кредитных организаций, страховых организаций, бирж, инвестиционных и иных фондов, создающихся за счет частных, общественных и государственных средств (взносов), является публичной.

Публичность бухгалтерской отчетности заключается в представлении ее в газетах и журналах, доступных пользователям бухгалтерской отчетности, или в распространении среди них в виде брошюр, буклетов и т.п., или в передаче территориальным органам государственной статистики по месту регистрации организации для предоставления заинтересованным пользователям.

Читайте также: Какую систему налогообложения выбрать для ИП? Рассматриваем все возможные варианты

Бухгалтерская отчетность публикуется только после ее проверки и подтверждения независимым аудитором (аудиторской фирмой) и утверждения общим собранием акционеров.

Публикации в обязательном порядке подлежат Бухгалтерский баланс и Отчет о финансовых результатах. Допускается публикация их в сокращенном виде. Перечень публикуемых показателей определяется каждой организацией самостоятельно с соблюдением требований действующих нормативных актов.

Годовую бухгалтерскую отчетность необходимо опубликовать не позднее 1 июня года, следующего за отчетным, а промежуточную – не позднее 60 дней по окончании отчетного периода.

3. Состав и содержание бухгалтерской отчетности

Бухгалтерская отчетность – это завершающая стадия бухгалтерского учета, на которой обобщается, группируется и детализируется информация, накопленная на счетах за отчетный период. Сальдо большинства счетов (например, сальдо счетов 02, 05 не входят в бухбаланс) на отчетную дату входят в отчетный бухгалтерский баланс. Информация, накопленная на регулирующих и операционных счетах, не имеющих сальдо, не может найти отражение в бухгалтерском балансе. Ее отражают в виде отчетов, характеризующих показатели оборотов на счетах. Для составления бухгалтерской отчетности используется также аналитическая информация, расшифровывающая сальдо и обороты синтетических счетов.

Все бухгалтерские отчеты тесно связаны с балансом, они развивают и дополняют систему балансовых показателей. Ряд отчетов представляет собой детализацию и расшифровку отдельных статей баланса.

Минимальный состав бухгалтерской отчетности утверждается Министерством финансов РФ. В настоящее время в соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) составляющими бухгалтерской отчетности организации считаются:

· бухгалтерский баланс;

· отчет о финансовых результатах;

· пояснения к бухгалтерскому балансу и отчету о финансовых результатах, предусмотренные нормативными актами системы нормативного регулирования бухгалтерского учета;

· аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с законодательством подлежит обязательному аудиту.

В определенных формах бухгалтерской отчетности подлежат раскрытию определенные сведения. Так, бухгалтерский баланс должен содержать данные об имуществе организации (активах) и его источниках (пассивах) на начало и конец отчетного периода.

Отчет о финансовых результатах призван характеризовать финансовые результаты деятельности организации за отчетный период и аналогичный период предыдущего года, а также обеспечившие их доходы и расходы. Отдельно должен выделяться начисленный организацией налог на прибыль.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах должны содержать показатели, обеспечивающие пользователей бухгалтерской отчетности дополнительной информацией, которую нецелесообразно включать в бухгалтерский баланс и отчет о финансовых результатах, но которая необходима пользователям для более реальной оценки имущественного и финансового положения организации, а также результатов ее деятельности.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах представляются в виде отдельных отчетных форм. Такими формами могут быть:

– отчет об изменениях капитала;

– отчет о движении денежных средств;

– пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

– специализированные формы АПК.

Аудиторское заключение должно содержать такую информацию, как название фирмы, сведения об аудиторской фирме (аудиторе), кому адресована, наименование экономического субъекта, объект аудита, указание на нормативный акт, которому должна соответствовать бухгалтерская отчетность, общие результаты проверки состояния бухгалтерского учета и отчетности, мнение аудиторской фирмы (аудитора) о достоверности бухгалтерской отчетности экономического субъекта, дату составления и др.

Объем форм бухгалтерской отчетности

В соответствии с Указаниями об объеме форм бухгалтерской отчетности перечень форм, которые организации обязаны представлять в установленные адреса, может быть различным. Он зависит от объемов деятельности организации и ее организационно-правовой формы.

Можно выделить три вида объемов бухгалтерской отчетности с условными названиями: сокращенный (упрощенный), стандартный, расширенный (множественный).

В сокращенном виде представлять бухгалтерскую отчетность могут субъекты малого предпринимательства и некоммерческие организации.

Субъекты малого предпринимательства, не применяющие в соответствии с законодательством РФ упрощенную систему налогообложения, учета и отчетности и не обязанные проводить независимую аудиторскую проверку, могут в составе бухгалтерской отчетности представлять только бухгалтерский баланс и отчет о финансовых результатах в объеме показателей по группам статей и статьям без дополнительных расшифровок.

Субъекты малого предпринимательства, не применяющие в соответствии с законодательством РФ упрощенную систему налогообложения, учета и отчетности, но обязанные проводить независимую аудиторскую проверку, имеют право при отсутствии соответствующих данных не представлять в составе бухгалтерской отчетности отчет об изменениях капитала, отчет о движении денежных средств и пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Некоммерческими организациями кроме бухгалтерского баланса и отчета о финансовых результатах в состав бухгалтерской отчетности рекомендуется включать отчет о целевом использовании полученных средств.

Стандартный состав бухгалтерской отчетности характерный для средних и крупных организаций включает Бухгалтерский баланс и отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств, пояснения к бухгалтерскому балансу и отчету о финансовых результатах и аудиторское заключение, если деятельность организации подлежит обязательному аудиту.

В случаях если организация самостоятельно приняла решение о проведении аудита своей деятельности, то аудиторское заключение также может быть включено в состав бухгалтерской отчетности.

В расширенном объеме бухгалтерскую отчетность представляют, как правило, организации, относящиеся к группе крупнейших и осуществляющие несколько видов деятельности. Им бывает целесообразно вместо одной какой-либо формы представлять показатели разделов в виде самостоятельных форм бухгалтерской отчетности. Например, в виде самостоятельных форм бухгалтерской отчетности могут быть представлены разделы Приложения к бухгалтерскому балансу или расшифровка отдельных прибылей и убытков, содержащаяся в Отчете о финансовых результатах и т.п.

Следует учитывать, что Министерством финансов РФ определены лишь минимальный перечень бухгалтерской отчетности и объем ее содержания. Максимальное их количество организация имеет право определять самостоятельно.

Организации, имеющие отраслевую специфику, при необходимости могут представлять в составе годовой бухгалтерской отчетности специализированные формы (АПК).

Требования, предъявляемые к бухгалтерской отчетности.

Бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, его изменениях, а также о финансовых результатах ее деятельности.

Требования, предъявляемые к бухгалтерской отчетности:

1. Достоверность. Достоверной в соответствии с российским законодательством считается бухгалтерская отчетность, если она сформирована по правилам, установленным нормативными актами, определяющими порядок ведения бухгалтерского учета и составления отчетности на территории РФ.

2. Полнота отражения информации. Чтобы бухгалтерская отчетность была полной, в ней следует отражать информацию о деятельности не только самой организации, но и ее филиалов, представительств и иных подразделений, в том числе выделенных на отдельный баланс (если таковые имеются).

3. Нейтральность. Информация, представленная в бухгалтерской отчетности, должна быть нейтральной. Отчетная информация не является нейтральной, если она удовлетворяет интересам одних пользователей перед другими, а также, если она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

4. Сопоставимость. При формировании бухгалтерской отчетности необходимо обеспечивать сопоставимость числовых значений показателей за отчетный и предшествующий отчетному периоды (если в отчетном периоде для расчета каких-либо показателей правила, установленные нормативными актами системы нормативного регулирования бухгалтерского учета в РФ, изменились, то аналогичные показатели за предыдущий отчетный период следует скорректировать исходя из правил текущего периода).

Бухгалтерская отчетность составляется на русском языке и в валюте РФ.

Данные в формах бухгалтерской отчетности представляются в тысячах рублей без десятичных знаков. Организациям, имеющим существенные обороты товаров, обязательств и т.п., разрешается представлять отчетные данные в миллионах рублей без десятичных знаков.

Данные по показателям, которые должны вычитаться из соответствующих показателей, и отрицательные значения показателей в бухгалтерской отчетности необходимо показывать в круглых скобках (непокрытый убыток, себестоимость проданных товаров (продукции, работ, услуг), проценты к уплате, прочие расходы).

Подписывается бухгалтерская отчетность руководителем и главным бухгалтером (бухгалтером) организации.

В формах бухгалтерской отчетности не должно быть никаких подчисток и помарок. В случаях исправления ошибок делается оговорка «Исправленному верить», которая подтверждается подписями лиц, подписывающих бухгалтерскую отчетность, с указанием даты исправления.

После утверждения бухгалтерской отчетности исправления в ней обнаруженных ошибок не допускается.

Представляется бухгалтерская отчетность в отдельной папке в сброшюрованном виде или в электронном виде в формате, который будут способны «прочитать» пользователи. Обязательным приложением к бухгалтерской отчетности является сопроводительное письмо организации, оформленное в установленном порядке и содержащее информацию о составе предоставляемой бухгалтерской отчетности.

Вопросы для самоконтроля

1. Понятие бухгалтерской отчетности, ее значение и виды.

2. Пользователи бухгалтерской отчетности и сроки ее представления.

3. Состав и содержание бухгалтерской отчетности.

4. Требования, предъявляемые к бухгалтерской отчетности.

Заполнение 6-НДФЛ за 2020 год

Бланк расчета остался прежним. Заполнить необходимо титульный лист и разделы 1 и 2.

В разделе 1

указываются выплаты, вычеты и налог по ним с начала года. При этом если доходы физлиц облагаются по разным ставкам НДФЛ, они отражаются отдельно – строки

010-050

заполняются для каждой ставки. Данные в строки

060-090

(«Итого по всем ставкам») вносятся только единожды на первой странице.

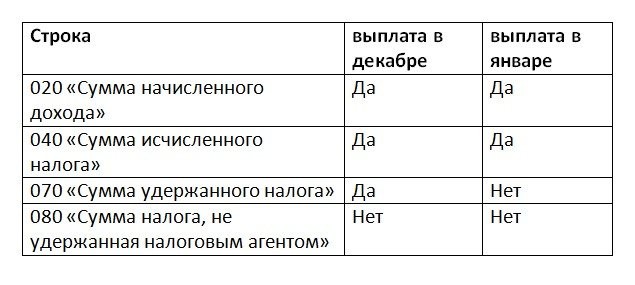

Стоит обратить внимание на правильность отражения в первом разделе декабрьских выплат. Учитывать ли зарплату за декабрь, зависит от того, когда выплаты произведены:

Строки 025 и 045

заполняют только работодатели, которые выплачивали дивиденды.

В строке 060

вписывается число физлиц, чьи доходы отражены в 6-НДФЛ. Работники, у которых не было облагаемых доходов, не учитываются.

Раздел 2

содержит сведения за последний квартал отчетного года только по выплатам, перечислить по которым налог нужно было именно в эти три месяца. Если срок перечисления налога еще не наступил, то данная операция в разделе 2 не отражается.

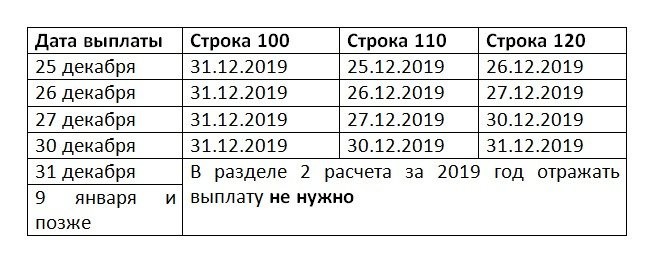

Даты фактического получения дохода и удержания налога, а также срок перечисления налога отражаются следующим образом:

Важно!

Выплаченная 31.12.2019 заработная плата за декабрь, а также НДФЛ с нее, не отражаются во втором разделе, даже если налог был перечислен в этот же день. Эти суммы нужно будет указать в разделе 2 расчета 6-НДФЛ за 1 квартал текущего года. Декабрьская премия отражается так же, как зарплата.

Квартальные и годовые премии в 6-НДФЛ

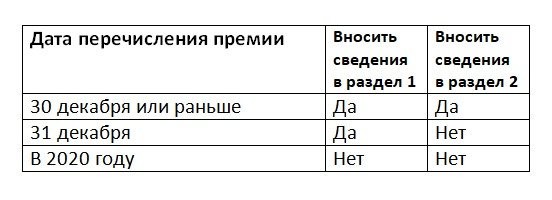

Вносить ли сведения о премиях за квартал и год в расчет, зависит от даты их перечисления.

Важно!

Если квартальная или годовая премия выплачена работнику до 30 декабря включительно, в строки 100 и 110 раздела 2 вписывается одна дата – дата перечисления суммы.

Больничные и отпускные в 6-НДФЛ

Пособия по больничным и отпускные отражаются в 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные суммы в расчет включать не нужно.

В 1 и 2 раздел 6-НДФЛ за 2020 года вписываются сведения о больничных и отпускных, выплаченных в декабре. Если больничный закрыли в декабре, а пособие перечислили в январе текущего года, данные в расчет не включаются.

Проверить правильность заполнения расчета можно с помощью обновленных контрольных соотношений. Среднюю заработную плату работника следует сравнивать с МРОТ, а среднюю зарплату по организации – с аналогичным показателем в отрасли в регионе. Если размеры сумм не дотягивают, налоговики могут заподозрить в занижении базы и провести проверку.

Особенности отчетности в 2020 году

Как отмечалось в начале, при наличии в компании сотрудников в числе от 25 человек документ должен формироваться только в электронной форме. Обойтись бумажным оформлением 6-НДФЛ удастся только при наличии штате до 24 работников включительно.

После заполнения бланк направляется в ФНС, в которой ИП или компания состоит на учете (по месту нахождения налогоплательщика). Сложнее ситуация, если у предприятия работает группа подразделений обособленного типа. Здесь подача отчетности 6-НДФЛ в 2020 году также должна производиться сразу в несколько отделений ФНС. Зарплата работником для отдельно взятого подразделения прописывается в индивидуальной отчетности. ИП сдают расчеты по месту проживания.

Почему это важно

Если вы начнете готовить отчеты уже сегодня, то все успеете и не пропустите сроки сдачи отчетности в июле 2020. Но помните, что представленные в таблице даты являются последними. А все эксперты рекомендуют не оставлять на последний день отправку отчетов, потому что любая задержка может привести к санкциям. За опоздание со сдачей формы 6-НДФЛ налогового агента накажут на 1000 рублей за каждый месяц просрочки (п. 1.2 ст. 126 НК РФ), а если несвоевременно сдать отчетность по НДС или по иным налогам, штраф составит от 5 до 30 процентов не уплаченной суммы, которую платят на основании отчетности. Но даже если долга у компании не будет, за нарушение сроков сдачи отчетов ее оштрафуют минимум на 1000 рублей, как предусмотрено п. 1 ст. 119 НК РФ.

Отметим, что чаще всего нарушения выявляют в случае отправки отчета почтой. Налоговики определяют дату предоставления по почтовому штемпелю, поэтому если вы принесете документ 25 июля, а отправят его в ИФНС 26 июля — на следующий день, будут проблемы. Иногда они решаются предъявлением квитанций об отправке письма с описью вложения, но поскольку единой судебной практики на этот счет нет, решение не обязательно будет в пользу налогоплательщика.

Что касается электронной отчетности, то днем ее предоставления признается дата отправки. Но нельзя забывать о возможных технических проблемах, отключениях электричества, болезнях. Все эти причины не являются вескими для налоговых органов, и они назначат штраф за несвоевременную сдачу документов. Не оставляйте все на последний день и сдавайте отчеты в июле 2020 г. вовремя.

Когда предоставлять в 2020 году

Рассмотрим сроки сдачи 6-НДФЛ за 2020 г.:

- За 1-ый квартал – до второго мая 2020 года;

- За полгода – до тридцать первого июля 2020 года;

- За девять месяцев – до тридцать первого октября 2020 года;

- За год – до второго апреля текущего года.

Как видим, срок сдачи 6-НДФЛ за 2020 год не изменился. Все также годовой отчет необходимо предоставить до первого апреля года, идущего за годом отчета. Однако первое апреля выпадает на воскресенье, в связи с чем применяется правило переноса: крайний срок, когда можно сдать документ, переносится на ближайший трудовой день.