- Главная

- Налоги

Начало налогового 2020 выдалось несколько сумбурным для бизнес-пространства. Как часто бывает с 1 января вступили в силу новые законодательные акты, в том числе и в сфере налогообложения. Поскольку быстрее всего на нововведения реагируют СМИ, то они в своих аналитических обзорах подают разнообразную информацию, которая порой вводит в заблуждение налогоплательщиков.

Имущественный налог для физических и юридических лиц

Ввиду внесенных изменений в Налоговый кодекс (2014 года) со следующего за ним 2020 г. этот региональный сбор обязаны платить все предприниматели независимо от применяемой системы налогообложения. По отношению к физическим лицам это местный налог, который регламентируется Налоговым кодексом РФ (гл. 32 НК РФ).

НалогоплательщикиОбъект налогообложенияСтавкаЧастные лица и организацииИмущество на балансеМаксимальная величина по кадастру – 2%Физическое лицоКомната, жилое и гаражное помещения, дачный дом, прочие объекты недвижимого имуществаУстановленный размер федеральным законом: 0,1% — для гаражных и жилых помещений, 0,5% — для остальных. Определяется в зависимости от единой цены объектов налогообложения

Обязательным условием для оплаты указанного сбора является включение имущества, с которого взимается налог, в кадастровый перечень. Перечневый список составляют местные органы власти региона, где находится налогооблагаемое имущество. Плательщик может обратиться к региональным властям за уточнением. Если по запросу выяснится, что кадастровый список объект не содержит, то налог по нему платить не нужно. Оспорить включение объекта недвижимого имущества в кадастровый перечень можно через суд или Межведомственную комиссию по вопросам налогообложения (московский Департамент экономической политики).

Последствия за несоблюдение закона

Основанием для возбуждения дела являются:

Читайте также: Какой код бюджетной квалификации (КБК) при УСН в 2020 году

- Неуплата налога.

- Частичная неуплата налога.

- Некорректно рассчитанная величина налога и другие неправомерные действия.

К ответственности могут быть привлечены лица, достигшие 16 лет.

Перед началом судебного разбирательства налоговые органы начинают сбор фактов неуплаты: направленных нарушителю уведомлений и подтверждений дат получения данных уведомлений.

По прошествии 6 месяцев сбора фактов и начисления пени в случае, если нарушитель не погасил задолженность, налоговые органы обращаются в суд. При нарушениях порядка уплаты налога могут последовать штрафные санкции в размере 20% от всей неуплаченной суммы.

Пример #1. Уплата имущественного налога для физического лица

Физическое лицо является собственником помещения в здании, где два других помещения принадлежат на правах собственности юридическому лицу. Объект используется под офисные помещения. Во исполнение российского законодательства строение включено в кадастровый перечень, о чем долевые собственники (физическое и юридическое лица) были своевременно уведомлены. Платить налог на имущество они будут вместе. Уплачиваемая сумма у каждого долевого собственника будет своя (пропорционально каждой доли, адекватно к площади помещений). За несвоевременную или неполную уплату, а также уклонение от налогового платежа начисляется пенни и штраф (НК РФ, ст. 122).

Как быть, если заявление об использовании недвижимости не было своевременно представлено?

Вопрос: Индивидуальный предприниматель, применяющий УСНО, не обратился вовремя в налоговый орган с заявлением о том, что он использует принадлежащий ему объект недвижимости в предпринимательской деятельности, и получил от налогового органа требование об уплате налога на имущество в отношении данного объекта. Вправе ли он направить в налоговый орган обращение о перерасчете налога на имущество за прошлый период?

Физические лица могут направить обращение о перерасчете налога на имущество в налоговую инспекцию, если в налоговом уведомлении за 2015 год:

- содержатся неактуальные сведения, влияющие на величину имущественных налогов;

- не учтены налоговые льготы.

Если есть основания для перерасчета налогов, то налоговая инспекция:

- обнулит и пересчитает ранее начисленную сумму налога и пеней;

- сформирует новое налоговое уведомление (если величина налога превышает 100 руб.) с указанием нового срока уплаты налога и разместит его в личном кабинете налогоплательщика. Если налогоплательщик не подключен к личному кабинету, то новое налоговое уведомление будет отправлено ему по почте.

Законодательно установлен трехлетний период возможного привлечения налогоплательщиков — физических лиц к уплате налога на имущество физических лиц, если они не были своевременно привлечены к уплате налога по каким-либо причинам, а также возможного перерасчета неправильно произведенного налогообложения, который может осуществляться и в сторону увеличения налоговых обязательств, и в сторону их уменьшения (ст. 52 и 409 НК РФ) (Письмо Минфина России от 19.11.2015 N 03-05-03-01/67126).

Читать дальше: Выезд на встречную полосу при объезде препятствия

Какой регламент уплаты налога на имущества для ИП?

Обязательство вносить платеж по части имущественного налога появляется у ИП (и организаций) с момента возникновения права собственности на имущество. Налоговые платежи предприниматели производят на основании пришедшего им уведомления с налоговой службы. Организации уплачивают налог за отчетные периоды: квартал, полугодие, 9 месяцев. По части налогового сбора за недвижимое имущество ими заполняется вдобавок годовая декларация для последующего представления ее налоговой службе. За календарный год проплатить необходимый сбор по объектам недвижимости полностью нужно по месту нахождения имущества. Основание платежа, как и у ИП, — полученное извещение от налоговой службы (НК РФ, ст. 409).

К объектам, которые должен включать кадастровый список, относят согласно утвержденному перечню (правительственное постановление Москвы № 700-ПП от 28.11.2014):

- офисные помещения;

- деловые и торговые центры;

- помещения общественного питания;

- объекты бытового обслуживания.

Считается, что кадастровая цена предельно приближена к рыночной, отсюда и налоговое число увеличивается. Кадастровая оценка проводится региональными властями раз в 5 лет (на первый день налогового периода). Итоги оценочных подсчетов публикуются на сайте Росреестра (Федеральной службы государственной регистрации). Если объект имущества, учтенный в предприятиях на ОСНО, не состоит в кадастровом перечне, имущественный налог рассчитывается по среднегодовой остаточной стоимости.

Порядок перехода

1Переход на УСН одновременно с регистрацией ИП, организаций Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление ()

2Переход на УСН с иных режимов налогообложения Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря ()

Переход на УСН с ЕНВД с начала того месяца, в котором была прекращена их обязанность по уплате единого налога на вмененный доход ()

Читайте также: Государство хочет забрать у нефтяников 200 млрд рублей

В таком случае налогоплательщик должен уведомить налоговый орган о переходе на УСН не позднее 30 календарных дней со дня прекращения обязанности об уплате ЕНВД.

Декларация по налогу на имущество для ИП. Калькуляция авансовых платежей для ИП. Срок уплаты

Организации-плательщики обязаны через декларацию отчитываться налоговым органам по имущественным сборам. Декларирование относится к объектам имущества, с которых взимают сбор по кадастру и балансовой стоимости (см. → Как заполнить декларацию по налогу на имущество для организаций). Форма документа заполняется за налоговый промежуток времени (год) и подается не позднее 30 марта года, идущего за отчетным. Формат документа определен приказом российской налоговой службы N ММВ-7–11/895 от 24.11.2011 (в ред. от 05.11.2013). Отсюда следует, если в собственности нет имущества, то и декларацию сдавать не надо.

По части авансовых платежей отчитываются только тогда, когда по налогу назначены отчетные периоды. По ним также заполняется и представляется форма согласно приказу налоговых органов N ММВ-7–11/895 в последней редакции. Предварительные авансы принимаются в течение 30 дней с последнего дня закончившегося отчетного периода.

ИП и физические лица только оплачивают сбор на основе налоговых уведомлений, но расчеты не производят, а также по самому налогу отчеты не составляют. К числу облагаемых налогом объектов относят лишь то имущество ИП, которое расположено на российской территории.

Последний срок оплаты налога на имущество для ИП — 1 декабря идущего за прошедшим налоговым периодом года. Налог уплачивается через почту, банк или кассу администрации.

Отчетность на ОСНО в 2020 году

Ниже представлена вся основная отчетность, которую необходимо сдавать ИП и ООО на общей системе налогообложения:

Налоговые декларации

Декларация по НДС

Ежеквартальная, срок сдачи – не позднее 25 дней с даты окончания квартала.

Формат представления декларации с 2020 года – электронный. Сдача декларации в бумажном виде приравнивается к непредставлению отчетности и влечет привлечение к ответственности по ст. 119 НК РФ.

Также плательщики НДС обязаны вести регистры налогового учета

: книги покупок и продаж, журнал учета полученных и выставленных счетов-фактур.

Более подробно про декларацию по НДС

Декларация по налогу на прибыль

Сдается по итогам отчетного периода (1 квартал, полугодие и 9 месяцев) в срок не позднее 28 дней с даты окончания периода. Годовая декларация представляется в срок до 28 марта.

В случае, если организация производит уплату авансов по фактически полученной прибыли отчетность она должна представлять каждый месяц до 28 числа.

Более подробно про декларацию по налогу на прибыль

Форма 3-НДФЛ подается один раз в год до 30 апреля. Форма 4-НДФЛ с 2020 года отменена.

Читайте также: Когда предприниматель может платить страховые взносы по пониженному тарифу

Более подробно про 3-НДФЛ.

Декларация по налогу на имущество организаций

Декларация сдается по итогам года – до 30 марта года, следующего за отчетным. С 2020 года расчеты по авансовым платежам отменены.

Более подробно про декларацию по налогу на имущество

Единая упрощенная декларация

В случае, если в налоговом периоде у организации или ИП отсутствуют объекты налогообложения и операции, в результате которых происходит движение средств по счетам и кассе, они вправе, по определенным налогам, представить единую упрощенную декларацию.

Необходимо отметить, что ЕУД на ОСН можно сдать только по налогу на прибыль организаций и НДС (при условии, что любые операции по НДС отсутствуют). В отношении НДФЛ представление ЕУД не допускается.

Более подробно про единую упрощенную декларацию.

КУДИР

Книга учета доходов и расходов ведется ИП на ОСНО и необходима для определения налоговой базы по НДФЛ.

Её можно заполнять в бумажном и электронном виде, но, в отличие например, от КУДиР на УСН, она подлежит заверению налоговым органом.

Более подробно про КУДиР

Бухгалтерская отчетность

Для малых организаций

Организации, являющиеся субъектами малого предпринимательства (среднесписочная численность сотрудников не более 100 человек и общая сумма доходов, как реализационных, так и внереализационных, не более 800 млн. рублей в год), могут вести упрощенный бухучет, а также подавать упрощенную отчетность, которая состоит из бухгалтерского баланса и отчета о финансовых результатах.

Для крупных компаний

Крупные организации на ОСНО (коммерческие) обязаны вести полный бухгалтерский учет и составлять бухгалтерскую отчетность, которая состоит из:

- Бухгалтерского баланса.

- Отчета о финансовых результатах (старое название «Отчет о прибылях и убытках»).

- Отчета об изменениях капитала.

- Отчета о движении денежных средств.

- Пояснений к балансу и указанным отчетам.

Начиная с отчетности за 2020 год, сдавать ее нужно только в электронном виде.

Для некоммерческих организаций

Для некоммерческих организаций бухгалтерская отчетность состоит из баланса, отчета о целевом использовании средств и приложений к ним.

Начиная с отчетности за 2020 год, сдавать ее нужно только в электронном виде.

Для индивидуальных предпринимателей

ИП на ОСНО могут не вести бухучет, если осуществляют учет доходов, расходов и хозопераций (КУДИР).

Более подробно про отчетность за работников

Какие льготы при уплате налога на имущество для ИП?

От уплаты имущественного сбора может освобождаться организация и часть ее имущества. Вопросы льгот по имуществу регламентируются НК РФ статьей 381. Предприниматель может также подать заявление на получение льготы по налогу на имущество. Данное льготирование применяется по отношению к тем имущественным объектам, которые используются в деятельности предпринимателя.

Заявление пишется в свободной форме с указанием недвижимого имущества, которое используется ИП в интересах бизнеса, после чего регистрируется в ФНС. Вместе с ним представляются документы (их копии), свидетельствующие о праве получения льгот. Право на льготы не распространяется на недвижимое имущество, включенное в региональные реестры.

Льготирование применяется по отношению к отдельным видам имущества и категориям граждан. К льготным налогоплательщикам в отношении имущества физических лиц относят:

- Герои СССР и России;

- участники военных действий по защите СССР (военнослужащие, партизаны, ветераны гражданской и ВОВ).

- инвалиды детства, а также I и II групп;

- лица, обладающие правом поддержки по Закону РФ N 1244-I от 15.051991 и т. д.

Полный список льготников обозначен статьей 407 Налогового кодекса РФ. Льготированию подлежит собственность плательщика, которая не используется в предпринимательской деятельности. К ней, согласно кодексу, относят: гаражное и жилое помещение, хозяйственные постройки (п. 1, пп.15), специально оборудованные помещения (сооружения) для творческой деятельности (п. 1, пп. 14).

Оплата налога на недвижимость

Приобретая недвижимость, индивидуальный предприниматель в отличие от обычных предприятий регистрирует ее как собственность физического лица. В процессе своей деятельности такой гражданин отвечает за свои действия собственным имуществом. Даже если гражданин решит закрыть ИП, оно не перестанет оставаться в его владении. В случае смерти, все имущество переходит по наследству.

Постоянный учет

При регистрации своих прав на приобретенное имущество, руководитель ИП выступает как обычный гражданин. Поэтому, оспорить его права можно только через арбитражный суд.

В своей работе, ИП чаще всего применяют УСНО, она позволяет упрощать учет. Но при приобретении дорогостоящей недвижимости упрощёнка не позволяет получить такие льготы, как имущественный вычет для ИП. Для этого придется заплатить НДФЛ.

Читайте также: Бухгалтерский учет – это система… Определение, виды, задачи и принципы

Особенность упрощённой системы налогообложения в том, что налог рассчитывается исходя из доходов от реализации всех видов товаров и услуг. При определении базы для расчета налога налогоплательщик может получить имущественный налоговый вычет от продажи жилья, домов, в том числе в садовых товариществах и земельных участков, находящихся на момент оплаты в его собственности не более трех лет, но не превышающих миллион рублей.

Это относится и к иным объектам недвижимости, находящихся во владении предпринимателя менее трех лет в размере не более 250 тысяч рублей.*

Говоря о том, может ли ИП получить имущественный вычет при покупке квартиры, нужно ориентироваться на эти обстоятельства.

Важно! Если помещение используется для осуществления коммерческой деятельности, при его продаже налоговый вычет не полагается

Калькуляция налога на собственность по кадастру и остаточной стоимости

Налог на имущество физических лиц и предпринимателей рассчитывают в налоговой службе. Затем ФНС оповещает каждого налогоплательщика. Итоговая калькуляция, вручаемая плательщикам, содержит следующие данные:

- размер налога;

- сроки уплаты;

- налогооблагаемую базу по конкретному недвижимому имуществу.

Имущественный налог высчитывают отдельно по каждому объекту. За недвижимость, находящуюся в совместной собственности, супруги налог оплачивают вместе равными суммами (НК РФ, ст. 408).

Особенности имущественных выплат

Индивидуальные бизнесмены должны понимать, что некоторые недвижимые объекты в любом случае попадают в список тех, с которых выплачивается налог. В российском законодательстве имеется целый список существующих объектов, которые являются налогооблагаемым имуществом, сюда в первую очередь нужно включить торговые и офисные центры, а также ряд помещений, находящихся в них. Кроме того, налоги обязательно платятся с нежилой недвижимости, которая используется для коммерческих целей, к примеру для торговли либо офисов. В список имущества индивидуального бизнесмена, с которого тоже платится налог, входит любой жилой дом, квартира либо отдельное помещение, состоящее на балансе компании.

Декларации по имущественным налогам подаются в местное отделение налоговой службы. Отчетность, как и выплаты в государственную казну, должна быть проведена в определенные сроки. Налог на коммерческую недвижимость индивидуальный предприниматель обязан выплатить до конца октября того года, который следует за отчетным. Учитывая то, что нововведения вступили в силу только в 2020 году, бизнесмены будут платить имущественный налог первый раз в 2016 году.

Обязанность платить налоги возлагается на всех индивидуальных бизнесменов вне зависимости от того, какая система налогообложения ими используется. При этом расчет взносов производится исходя из кадастровой цены коммерческой недвижимости, находящейся в праве собственности ИП.

Пример #2. Расчет налога на имущество для организации на УСН, включенного в кадастр

Компания на УСН в Москве является собственником здания. Указанное недвижимое имущество обозначено в кадастровом перечне и поэтому облагается налогом. Кадастровая стоимость строения —18 млн р., норма налогового обложения (ставка) по Москве равна на этот момент 1,7%. Рассчитывается сумма квартального аванса по известной формуле КС * С / 100. То есть, согласно формуле: 18 000 000 * 1,7/100/4 = 76 500 р. Это и есть сумма, которую нужно будет заплатить в качестве аванса по имущественному налогу.

ДанныеЗначениеРезультат подсчетаПо кадастровой стоимости18 тыс. р.–По сумме налоговой ставки1,7%– Сумма налогового аванса за квартал–76500 р.

Виды имущества физлиц и ИП, облагающиеся налогом

Итак, за что придется заплатить в бюджет?

- Физическое лицо платит за недвижимость, используемую для личных нужд: дом, квартиру, дачу, гараж, и др строения. Исключение – общие помещения в многоквартирных домах.

- Индивидуальный предприниматель работающий на ОСНО платит налог за все объекты, которые использует для ведения бизнеса.

- ИП на спецрежиме платит за имущество, включенное в региональный кадастровый перечень. Согласно п. 1 ст. 378.2 НК РФ, городские власти вносят туда всю коммерческую недвижимость (административные и торговые центры, офисные здания, помещения общепита и бытового обслуживания, парковки у БТЦ, недострой).

Кадастровый список составляют и постоянно обновляют власти того муниципалитета, где расположен объект. Прежде, чем его сформировать, необходимо принять на местном уровне соответствующие юридические акты (законы, постановления и прочее). Затем оценить всю недвижимость, которая войдет в перечень коммерческих объектов.

Если имущества какого-то ИП не окажется перечне или не будет должным образом проведена оценка, налогом оно не облагается

Ошибки властей при определении принадлежности недвижимости к коммерческому сектору можно оспорить в суде. Но пока не доказано обратное, налогоплательщик обязан перечислять налог в местный бюджет.

Как рассчитать налог на имущество ИП при ОСНО

Размер отчислений в бюджет собственник узнает из уведомлений от ИФНС, которые приходят на электронную почту или в личный кабинет на сайте госуслуг. Самостоятельно делать расчеты и сдавать отчетность по налогу на имущество не нужно, поскольку ИП в этом вопросе приравнены к физлицам.

Ставка налога на имущество ИП определяется властями региона, но не должна в 2020 году превышать двух процентов от кадастровой стоимости

Узнать ставку, действующую в вашем городе, можно на сайте ФНС. Налог рассчитывается на основании площади и кадастровой или остаточной среднегодовой стоимости имущества.

Налог на имущество ИП на УСН

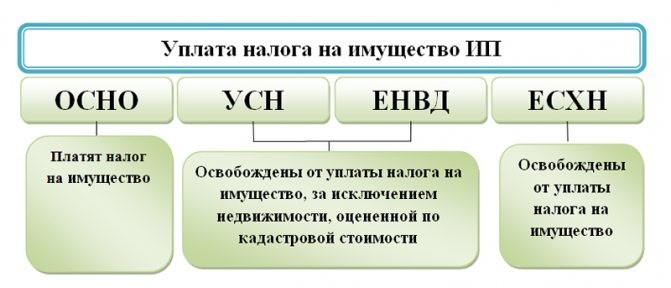

Платит ли ИП налог на имущество при УСН? Да, если его собственность входит в региональный список коммерческих объектов. Если в списке нет вашей собственности. платить не нужно. Это условие относится и к другим льготным режимам – ЕНВД и ПНС.

Зачастую, трудно определить, какое имущество используется в бизнесе, а какое нет (и тем более доказать это в суде). Тем более, что в налоговой все имущество ИП зарегистрировано как личная собственность человека. В результате ИФНС начисляет платежи на всю недвижимость. Чтобы этого избежать, необходимо написать заявление о предоставлении льготы.

Читать дальше: Возражения на протокол судебного заседания образец

Налог на имущество ИП на ЕСХН

Бизнесмены на ЕСХН освобождены от налога на недвижимость. Это единственная система налогообложения, позволяющая не платить за собственность, вне зависимости от того, включено ли оно в региональный перечень коммерческих объектов или нет.

Платит ли ИП налог на имущество, если сдает его в аренду? Если индивидуальный предприниматель сам арендует недвижимость, то налоговых платежей не отчисляет. Но если частник сдает в аренду свою недвижимость, то обязан платить с нее налоги. Это правило действует только для ОСНО. Платить имущественный сбор за сданное внаем имущество не требуется на спецрежимах (УСН, ЕНВД, патенте).