Организация во время непосредственного осуществления деятельности получает доход. Он представляет собой общую вырученную компанией сумму денег. Однако он идет не только в карман владельцу компании, но еще и распределяется на покрытие расходов. Получается, что часть дохода уходит на то, чтобы выровнять результаты, свести затраты к нулю. А незадействованный остаток носит обозначение «прибыль» и является разницей между заработанными компанией доходами и вычтенными из них расходами. С этой-то разницы и производится исчисление налогового сбора. В данной статье рассмотрим, что такое КБК по налогу на прибыль и какие коды бюджетной классификации применяются.

КБК: налог на прибыль

Важная информация о налоге на прибыль

Сборы с прибыли носят характер федерального налога, регулируется их величина, частота выплат, форма предоставлению отчетности и другие нюансы посредством Налогового Кодекса Российской Федерации. Играет данное отчисление роли:

- регулирующую;

- фискальную.

К категории плательщиков, которым вменен данный налоговый сбор, относятся:

Читайте также: Что будет, если не сдать налоговую декларацию ИП вовремя?

- компании отечественные;

- зарубежные организации, ведущие работу на территории России, осуществляя деятельность посредством функционирования так называемых представительств, или имеющие источник дохода, располагаемый в нашей стране.

Также существует категория организаций, освобожденных от внесения налога искомой разновидности. К ним относятся компании:

- принимающие участие в организации Олимпийских состязаний и соревнований для паралимпийцев, при этом местом их изначальной организации компаний не является Российская Федерация;

- работающие на специализированных режимах налогообложения, таких как: упрощенная система, единый налог на доход, являющийся вмененным, единый сбор сельскохозяйственной направленности;

- представленные игорными заведениями и выплачивающие соответствующий налог.

Для первой категории обложению не подлежат лишь те финансовые поступления компании, которые появились в результате осуществления связанной с олимпиадой деятельностью. В противном случае налог на прибыль для них является актуальным.

Как понятно из названия отчисления, финансовой базой для его расчета является прибыль, то есть разница между заработанными фирмой финансовыми средствами и затратами, произведенными для осуществления работы.

Видео – Налог на прибыль 2022

Кбк на 2022 год: актуальный список кодов бюджетных классификаций

Шпаргалка по применению кодов бюджетной классификации

Коды бюджетной классификации (КБК) введены для того, чтобы упорядочить поступление денег в бюджет и их расходование. При помощи этих кодов происходит группировка бюджетных средств, в том числе налогов и страховых взносов.

Например, все поступления налога на доходы физических лиц подразделяются на группы: НДФЛ, начисленный налоговыми агентами; НДФЛ, начисленный предпринимателями и прочими «частниками»; НДФЛ в виде фиксированных авансовых платежей с доходов нерезидентов и проч.

И для каждой из названных групп предусмотрен отдельный код бюджетной классификации.

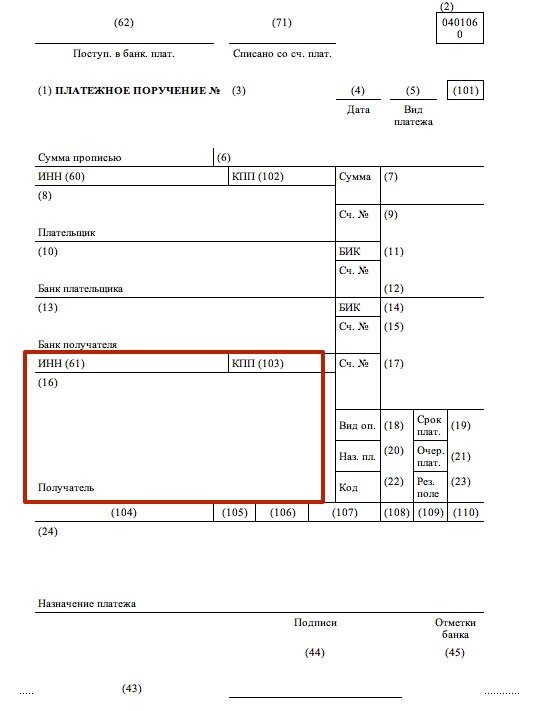

Прежде всего КБК необходимо указывать в платежных поручениях при перечислении налогов, сборов, пеней и штрафов. В действующей форме платежки, приведенной в приложении 3 к Положению Банка России от 19.06.

12 № 383-П, для КБК предназначено поле 104 (подробнее о заполнении платежного поручения читайте в статье «Инструкция по заполнению платежек при уплате налогов, пеней, штрафов, а также взносов во внебюджетные фонды»). Отметим, что в платежном поручении можно указать только один код бюджетной классификации.

Если предстоит сделать платежи, относящиеся к двум, трем и более КБК, придется оформить две, три и более платежки.

Кроме того, КБК следует указывать в некоторых налоговых декларациях: по налогу на прибыль, по НДС, по транспортному налогу, а также в расчете по страховым взносам. Это позволяет инспекторам зафиксировать на лицевом счете налогоплательщика задолженность по платежу с тем или иным КБК. Как только от данного налогоплательщика поступит сумма, отмеченная этим КБК, задолженность будет погашена.

Читать дальше

Согласно Порядку формирования и применения кодов бюджетной классификации Российской Федерации (утв. приказом Минфин России от 08.06.18 № 132н) каждый КБК состоит из 20-ти цифр (их называют разрядами).

Первые три разряда — это код главного администратора доходов бюджета. Для налоговых платежей, страховых взносов (кроме взносов «на травматизм») и госпошлин, данный код принимает значение «182», для платежей в ФСС «на травматизм» — «393».

Четвертый, пятый и шестой разряды показывают группу доходов. Для налога на прибыль и НДФЛ — это «101», для страховых взносов — «102», для НДС и акцизов — «103», для налога на имущество, транспортного и земельного налогов — «106», для единых налогов при «упрощенке», ЕНВД и ЕСХН — «105», для госпошлины — «108».

Разряды с седьмого по одиннадцатый используются для детализации внутри каждой группы доходов.

Двенадцатый и тринадцатый разряды показывают, в какой бюджет поступят деньги. Если указано «01», то средства предназначены для федерального бюджета, если «02», то для регионального. Значения «06», «07» и «08» означают бюджеты ПФР, ФСС и ФОМС соответственно. Значения «03», «04» и «05» отведены для муниципальных бюджетов

Читайте также: Организация вывоза ТБО: когда УК не нужна лицензия?

Разряды с четырнадцатого по семнадцатый показывают, что именно перечисляет налогоплательщик или страхователь: основной платеж по налогу или взносу, пени, штрафы или проценты. Для налогов и некоторых видов взносов в случае основного платежа указывают «1000», в случае пеней — «2100», в случае штрафов — «3000» и в случае процентов — «2200».

Восемнадцатый, девятнадцатый и двадцатый разряды принимают следующие значения: при уплате налогов и госпошлины это «110», при уплате страховых взносов — «160», при перечислении платежей за пользование недрами или природными ресурсами — «120».

Кбк для налогов и взносов за прошлые периоды

Министерство финансов периодически вносит изменения в перечень действующих КБК. В частности, в 2020 году обновились коды, относящиеся к страховым взносам, пеням и процентам (см. «Как с 2016 года изменятся КБК для уплаты страховых взносов»).

Бухгалтеру следует помнить одно важное правило: как только появляются новые значения КБК, прежние значения становятся недействующими, и применять их нельзя.

Перечисляя налог или взнос за прошлый период, в платежке надо указать код бюджетной классификации, который актуален сейчас, а не в прошлом периоде.

Именно поэтому для заполнения платежек лучше пользоваться веб-сервисом, где все необходимые обновления устанавливаются автоматически, без участия пользователя и вероятность допустить ошибку ничтожно мала.

К слову, для некоторых налогов предусмотрен отдельный действующий КБК для платежей за прошлые периоды. В качестве примера можно привести единый налог на вмененный доход. Существует актуальный код, который необходимо указать в случае, когда в 2022 году «вмененщик» перечисляет ЕНВД за периоды, истекшие до 1 января 2022 года. Аналогичные коды введены для УСН и единого сельхозналога.

Если же специальный КБК для платежей за прошлые периоды не предусмотрен, то актуальный код действует в отношении всех перечислений независимо от периода. Это относится, в числе прочего, к налогу на прибыль, НДС, НДФЛ и страховым взносам.

Точно так же обстоит дело с кодами, которые необходимо указывать в уточненных декларациях за прошлые периоды.

Если налогоплательщик в 2022 году подает «уточненку» за 2021 год или более ранние периоды, он должен проставить КБК, действующий в 2022 году.

В противном случае получится, что на лицевом счете задолженность значится по устаревшему коду, а платеж поступил по актуальному коду. В результате задолженность останется непогашенной.

При заполнении платежек или деклараций в веб-сервисе бухгалтеру или предпринимателю не придется отслеживать все эти тонкости. При указании вида налога, периода платежа и статуса декларации сервис просто не даст указать неверные значения.

Что делать, если КБК указан с ошибкой

В теории неверно указанный в платежке код бюджетной классификации (равно как и устаревший КБК) не означает, что налог или взнос не уплачен. Это прямо следует из статьи 45 НК РФ. Но на практике инспекция и казначейство не в состоянии быстро разобраться, как отразить ошибочный платеж на лицевом счете. И до тех пор, пока платеж не будет зачтен, за налогоплательщиком останется недоимка.

Читайте также: Оформление договора беспроцентного займа в 2022 году

Чтобы исправить ситуацию, лучше подать в ИФНС заявление на уточнение платежа, приложив к нему платежное заявление с отметкой банка.

Получив эти документы, налоговики, скорее всего, проведут сверку с бюджетом.

По ее итогам ревизоры зачислят сумму с неверным КБК в счет погашения недоимки (подробнее об уточнении платежа читайте в статье «Что делать, если в платежке на уплату налогов допущена ошибка»).

Если ошибка допущена при заполнении декларации, то достаточно подать «уточненку» с правильным КБК, и инцидент будет исчерпан.

Елена Маврицкая, ведущий эксперт «Бухгалтерии Онлайн».

Источник: https://www.Buhonline.ru/kbk

Доходы организации: классификация

Давайте рассмотрим, на какие группы разделена категория доходов компании.

Группа 1. К первой относятся доходы, которые получает фирма впоследствии ведения основной деятельности по реализации:

- продукта;

- работы;

- услуги;

- прав имущественного характера.

Реализационные доходы являются основной статьей финансовых вливаний, это выручка, получаемая впоследствии продажи товара.

Под товаром подразумевается не только продукция, но или услуга или работа, который был произведен самостоятельно или перекуплен у другой организации.

Определение поступающих средств доходами производится согласно оформлению документов первичных и последующих, подтверждающих получение средств.

Группа 2. Доходы полученные внереализационными путями, то есть никак не связанные с продажей услуг, продукции или работ, а также с производственным процессом на базе организации. К ним обычно относятся начисления по:

- штрафным санкциям;

- долгам;

- списания задолженностей;

- другие аналогичные финансовые вливания в бюджет компании.

Доходы компании, не подлежащие учету

Согласно законодательству в сфере налоговых правоотношений, всего существует более четырех десятков финансовых вливаний в бюджет организации, не входящих в базу для расчета величины налогового отчисления. К ним относятся следующие пункты:

- товары, работы, имущество, права на него, полученные от сторонних компаний посредством оплаты, внесенной предварительно плательщиками налога, которые, согласно описываемому ранее методу начисления, находят расходы компании и полученные ей доходы;

- полученное имущество в формате залога или задатка, гарантирующее дальнейшее выполнение различного рода обязательств;

- имущественные наименования или права на них, приобретенные в формате вклада одним из участников хозяйственной направленности общества, который из данного объединения вышел или во время ликвидации сообщества получил долю равномерно разделении обсуждаемого имущества;

- объект имущественный, оцениваемый в денежном эквиваленте, приобретенный в форме уставного членского взноса;

- помощь безвозмездная, поступившая в виде денежных средств или имущественных объектов;

- средства и пособия, уходящие на повышение показателей безопасности атомных станций, размещенных на территории нашей страны, задействованных в различных производственных процессах;

- объект имущественный, определенный во владение отделениям органов государственных или муниципальных, посредством принятого властью исполнительной решения;

- имущество или деньги, выданные по договору кредитному;

- полученные отечественной компанией безвозмездно ценные наименования, если от капитала стороны их передающей, согласно уставу, более половины занимает получаемая сумма.

Расходы компании, подлежащие учету

Разделение расходов, которые учитываются при расчете величины отчисления в пользу казны государства, также производится на две группы.

- В первой состоят расходы, взаимосвязанные с осуществляемым фирмой производственным процессом, а также реализацией произведенных наименований.

- Не связанные с первым пунктом расходы, то есть находящиеся вне процесса реализации.

Какие затраты компании необходимо принимать во внимание

Под данной категорией признаются лишь те затраты, которые имеют документальное подтверждение и осуществлялись искомым плательщиком налога, то есть конкретной организацией. Кроме того, зачитывают в качестве уменьшения финансового основания и те расходные статьи, которые соответствуют требуемому уровню экономической обоснованности, то есть, затрачены они непосредственно на нужды компании, или ради осуществления производственного процесса, то есть, в итоге, получения дохода.

Первая группа затрат содержит в себе следующие направления:

- материального характера, то есть содержащее в себе все расходы по покупке нужных для производства материалов;

- выдача заработной платы сотрудникам, работающим на организацию;

- амортизация, начисленная компании;

- иного плана затраты.

Выдача заработной платы сотрудникам, работающим на организацию относится к первой группе затрат

Вторая охватывает:

- выплачиваемые компанией штрафные санкции;

- понесенные убытки;

- прочие затраты.

Не учитываются при учете обложения налогами следующие средства:

- штрафы, в дальнейшем отчисляемые в бюджет страны;

- дивиденды и иной доход, подлежащий распределению;

- взносы, зачисляемые на счет капитала организации по ее уставу;

- выплаты за выброс загрязнений в природу, которые по величине превышают установленные нормы.

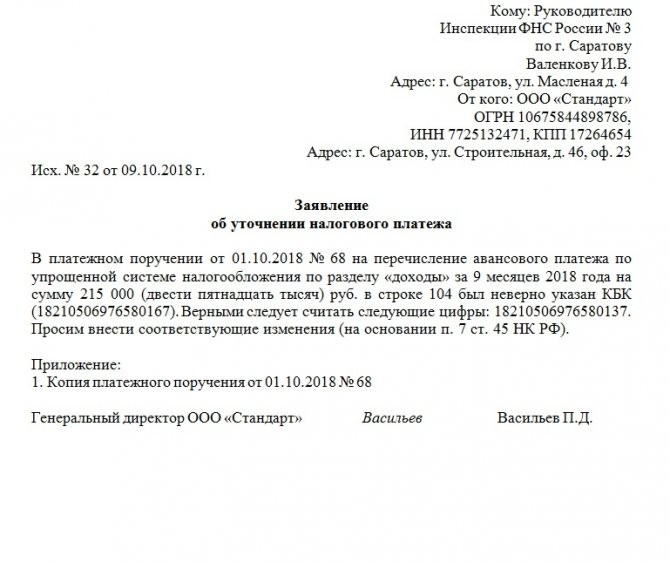

Что делать если ошиблись в КБК

Заполняя бухгалтерский журнал, всегда существует вероятность перечисления медицинских взносов за рабочих по старому индексу бюджетной классификации, либо ошибочном, неверном указании нового кода. В связи с большим потоком документов подобное, не часто, но встречается. И если уж ошибка, либо неточность произошла, расстраиваться не стоит. Уплату взиманий по медицинскому страхованию можно откорректировать.

Для внесения поправок по медицинским платежам, следует обратиться к фискальной администрации с заявлением произвольной формы. Дополнением послужат платежные документы, подтверждающие перечисление взносов в бюджет. Перечисленные документы будут приняты территориальной инспекцией налогового ведомства к сведению, что послужит принятием решения по уточнению ошибочного платежа.

Принимая во внимание отсутствие специальной унифицированной формы заявления к фискальной службе, бухгалтерия вправе сделать его произвольным. Если же организация располагает примерным образцом — можно использовать его.

Главным требованием здесь будет соблюдение норм делопроизводства в плане структурирования заявления, где должны присутствовать некоторые обязательные данные, как то:

- группа верхних реквизитов содержит название, номер филиала фискального ведомства, куда направляется заявление, адрес его месторасположения, должность главы территориальной структуры, полностью фамилия, имя, отчество;

- сходным образом заносится информация об организации заявителе;

- середина листа занимает наименование документа, данный случай — заявление, вторая после него строка содержит исходящий номер, дату составления заявления.

Основная часть документа содержит такую информацию:

- указание конкретной ошибки со ссылкой на расчетный документ, платежа по взносам с указанием его номера, даты;

- внесение правильной информации, при указании суммы платежа, последний следует продублировать прописью;

- указание нормы законодательства, которое разрешает вносить уточненную информацию по ранее поданным платежные ведомостям.

Присутствующие с заявлением дополнительные уточняющие документы, отражаются на бланке отдельными пунктами, ниже просьбы о внесении уточнений.

Заявление передается в налоговую инспекцию различными путями, по усмотрению заявителя, как то:

- самым простым, быстрым и надежным считается передача его лично своему налоговому инспектору в фискальной администрации;

- разрешается передача представителем, уполномоченным лицом, с нотариально подтвержденной доверенностью;

- можно отправить заявление, прибегнув к услугам почты — заказное письмо с уведомлением о доставке.

Конечно, крупные предприятия, юридические лица могут позволить себе более современный способ. Отправка документации государственным службам учета посредством электронных средств связи. Подобное возможно только при наличии официально зарегистрированной электронной подписи.

Отсутствие уточняющего заявления

Не выявленные бухгалтерией неточности, ошибки могут быть своевременно найдены налоговым инспектором. В этом случае подачи письменного обращения не избежать, постараться сразу же внести соответственные исправления.

Противный случай грозит повторным перечислением взноса, налога по правильным индексам бюджетной классификации. Перечисленную же ранее сумму взносов, отмену штрафа за просрочку платежа — пени, придется требовать только через судебные органы. Не исключены и дополнительные меры воздействия к нарушителю со стороны налоговой администрации в форме крупного штрафа.

Конечно, принимая во внимание письмо Министерства финансов РФ о том, что ошибочное, либо неверное указание кода не всегда признается неисполнением налоговой повинности компанией, частным предпринимателем, если платеж прошел по другой комбинации символов КБК.

Однако данный подход применяется только к налоговым платежам, чем являются страховые взносы на обязательное медицинское страхование. Другие случаи приравниваются к нарушению законодательства.

Ответственность по формированию письменного обращения по уточнению платежа к фискальному органу лежит на работнике бухгалтерского отдела, либо главном бухгалтере. Причем заявление подписывается не только составившим его сотрудником, но и визируется руководителем предприятия.

Методы признания доходов и расходов

Всего существует два метода проведения процедуры признания искомых величин. К ним относятся следующие разновидности.

- Признание по начислению. Это означает, что считаются действительными осуществленные затраты и полученные средства на тот период предоставления отчетности, в котором они произведены, при этом не имеет значения, когда по факту поступили на счет или ушли с него деньги.

- Признание согласно кассовым показателям. На использование представленной разновидности признания уполномочены далеко не все организации. Во-первых, запрещено к нему прибегать банковским системам, а также тем фирмам, величина заработанной выручки которых без НДС за последние двенадцать месяцев не превысила миллиона рублей на каждый квартальный срок.

Если организация попадает в категорию счастливчиков, которые могут его использовать, то днем, когда получен доход будет считаться дата его непосредственного попадания на банковский счет компании. Что касается затрат, в данном случае они признаются с некоторыми нюансами:

- средства, ушедшие на покупку необходимых для производственного процесса материалов, будут внесены в расходы непосредственно во время использования их в производстве;

- амортизация считается действительной исключительно по имуществу амортизируемому, оплата за которое поступила от плательщика, при этом оно в обязательном порядке должно использоваться в производстве;

- затраты по налоговым выплатам засчитываются на момент фактического произведения отчисления.

Определение финансовой базы

Как уже говорилось выше, сбор на прибыль исчисляется согласно размеру разницы между поступившими и затраченными на производство средствами. Она, собственно, и является той самой базой, которая нужна для определения налога. Процесс определения осуществляется по нарастающему итогу, начиная с перового дня периода налогообложения.

Если в период предоставления отчетности имел место быть убыток, то база финансовая считается равной нулю, при этом плательщик налога, согласно букве закона, имеет право на перенос убытка на любой срок из последующих десяти лет, которые будут продолжаться за убыточным периодом обложения.

Периодом обложения налогом признается двенадцатимесячный срок, календарный, стартующий первого января текущего года и кончающийся 31 декабря

При этом отчетность предоставляется многократно, а именно по истечению:

- первых трех месяцев года;

- шести месяцев, то есть середины срока;

- девяти календарных месяцев;

- двенадцати месяцев.

В каждый указанный в нижеследующем период производится исчисление авансовых платежей, определяющихся согласно прибыли, которая была получена компанией:

- месячный срок;

- по прошествии двух месяцев;

- трех месяцев и так далее, пока не закончится год.

Определение базы и величины налога производится компаниями самостоятельно, в конце каждого года. Затем они рассчитывают разницу между общим отчислением, которое полагается перечислить, и величиной уже уплаченных средств авансового характера и вносят остаток

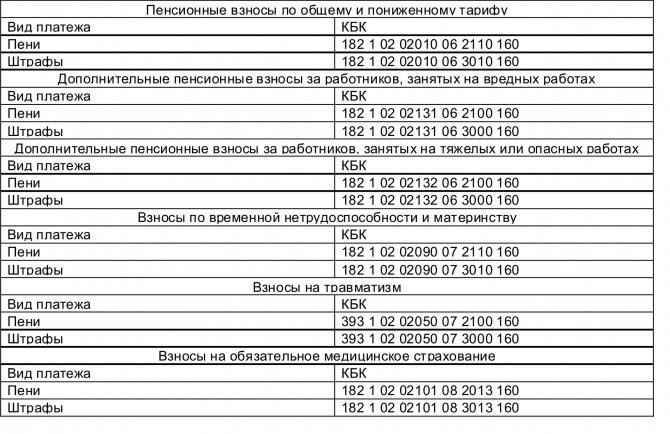

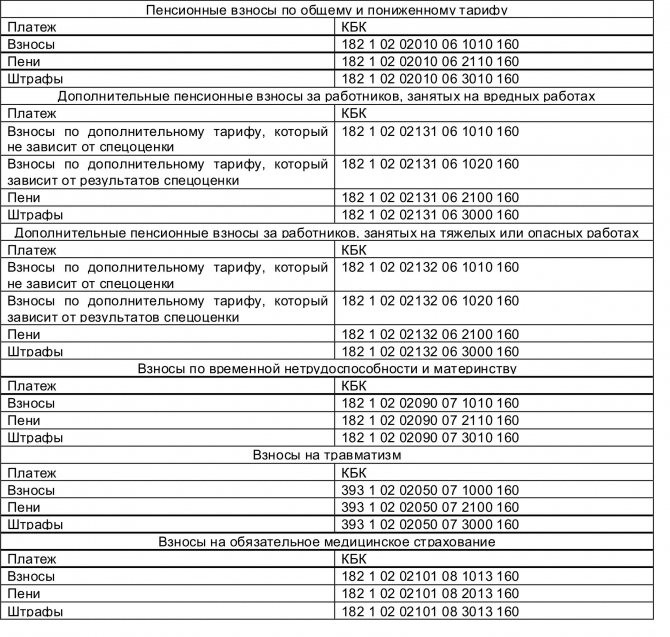

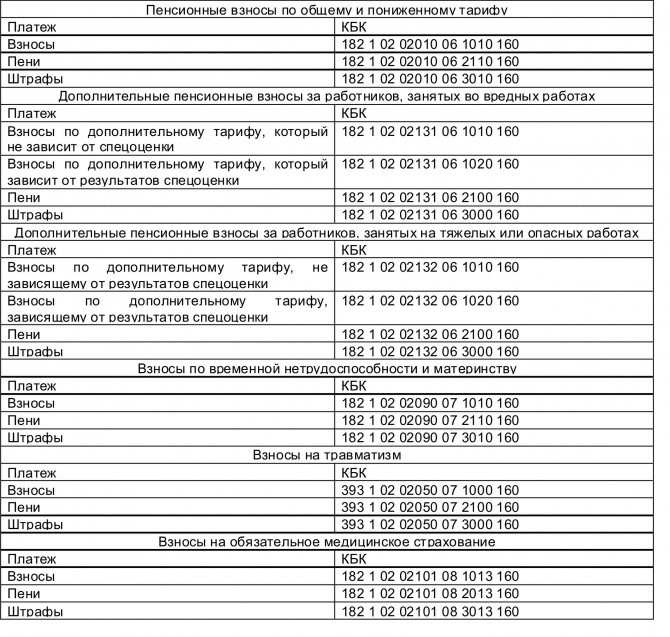

КБК: страховые взносы-2022

Страховые взносы на ОПС в фиксированном размере, в т.ч. 1%-ные взносы*

*Приказом Минфина от 28.02.2018 № 35н отменен отдельный КБК для уплаты 1%-ных взносов, введенный ранее Приказом Минфина от 27.12.2017 N 255н. Тем, кто уже успел перечислить 1%-ные на отдельный КБК, скорее всего, придется уточнить платеж

Вид страхового взносаКБКСтраховые взносы на ОПС182 1 0210 160Страховые взносы на ВНиМ182 1 0210 160Страховые взносы на ОМС182 1 0213 160182 1 0210 160Страховые взносы на ОМС в фиксированном размере182 1 0213 160Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе:– для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки)182 1 0210 160– для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки)182 1 0220 160– для занятых на работах с тяжелыми условиями труда ( пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки)182 1 0210 160– для занятых на работах с тяжелыми условиями труда ( пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки)182 1 0220 160Страховые взносы «на травматизм»393 1 0200 160

Читать дальше: Возвращение кассационной жалобы может быть обжаловано

КБК – что такое и где применяется

КБК – это сокращение, за которым скрывается определение «код бюджетной классификации». Это определенные последовательности чисел, собранные в свод во множестве различных вариантов, использующиеся в работе налоговой системы для ведения учета и упрощения процедур составления и анализа отчетности.

Где производится применение КБК

Учреждение понятия произведено Бюджетным Кодексом Российской Федерации, еще в 1998 году. Служат искомые цифровые последовательности для облегчения трудовой деятельности соответствующих органов, отвечающих за учет поступающих в казну государства доходов, а также уходящих из него расходов.

Бухгалтерская работа на предприятии также выигрывает от наличия искомого свода кодировок, так как составление отчетности стало проще и короче, достаточно иметь под рукой справочник или специализированное программное обеспечение.

Применение кодировок осуществляется лишь в ситуациях, когда имеет место быть операционная финансовая работа, при этом одной из сторон операции является наше государство.

Вписывание плательщиками отчислений кодировок производится непосредственно во время внесения средств, на поручениях платежной направленности.

Определить смысл КБК можно по следующим признакам.

Он состоит из двадцати чисел, которые делятся в свою очередь на четыре части.

Таблица 1. Разделение КБК на составные части

СоставПояснениеЧасть 1Первая среди них носит характер администратора, то есть позволяет определить, в какую структуру государства поступают выплачиваемые средства. Если производится отправка налогового начисления с прибыли в пользу Федеральной налоговой службы страны, то номер административного блока кодировки будет выглядеть, как 182.Часть 2Второй блок цифр позволяет определить следующие нюансы:

- какую группу имеет отправляемый доход;

- подгруппу или ответвление средств, то есть отношение к налогам, санкциям или пошлинам;

- статью, номер которой содержит классификатор;

- уровень бюджета страны, которому предоставляется отчисление, то есть федеральный, региональный и т.д.

Часть 3Третья часть считается программой, которая дает специалистам знать, что представляет собой отчисление, то есть:

- налоговый сбор;

- финансовое взыскание;

- штрафная санкция. Она состоит из четырех цифровых значений.

Часть 4Конечные три числа являются классификаторами экономической принадлежности и сигнализируют о том:

- является ли отправление налоговым сбором;

- получено ли оно от имеющейся во владении собственности;

- за произведенные платно услуги;

- изъяты ли они против воли плательщика.

Когда все четыре части соединяются вместе, получается уникальная кодировка, тот самый бюджетный код, который в дальнейшем вносят в соответствующую графу поручения платежного характера, определяющую направление и назначение выплаченных бюджету денег.

Ставка по перечислению налога на прибыль для бюджетов разного уровня также будет различаться.

Так, на федеральном уровне величина отчисления составляет 3%, при этом для осуществления перевода будет использоваться кодировка в следующей числовой последовательности: 18210101011011000110.

Для уровня субъектов величина выплат составляет 17%, кодировка используется следующая: 18210101012021000110. Суммарно получается 20%.

Обратите внимание! Для этих кодировок меняются всего 2 цифры, в остальном они друг от друга не отличаются. Именно благодаря им и определяется уровень государства, которому искомые налоговые отчисления полагаются.

Эти коды допустимы к использованию организациями, которые не представлены:

- группировками плательщиков консолидированного характера;

- организациями, учрежденными за рубежом.

Читайте также: КБК ПРФ в 2022 году за работников, сотрудников и оплаты штрафов

КБК пени по налогу на прибыль

Случаются ситуации, когда компания допускает ошибку и просрочивает платежи по налоговым сборам, в результате чего, за каждый день просрочки она получает штрафную санкцию под названием пеня. Как только компания устранит проблемы, помешавшие ей осуществить платеж, она будет должна внести всю сумму налога, которую задолжала, а также «накапавший» на него денежный штраф. Поспешите, пеня добавляется к имеющейся сумме выплат ежедневно.

Не успели сдать декларацию в срок? Хотите узнать, какие последствия ведет за собой непредоставление отчетности вовремя? Подробно о сроках давности налоговых правонарушений и как уменьшить сумму штрафа читайте в нашей статье.

Для перечисления в бюджет денег по штрафным санкциям, также существует разделения по государственным уровням, на:

- федеральные;

- субъектные.

В первом случае код бюджетной классификации пени выглядит как 18210101011012100110. Во втором 18210101012022100110.

Кроме того, существует еще одна разновидность санкций денежного характера – штрафы. Они перечисляются в бюджет по следующим кодировкам:

- для Федерации – 18210101011013000110;

- для субъекта Федерации — 18210101012023000110.

Уплата взносов на медстрах в 2022 году: КБК и иные реквизиты

По части уплаты ОМС в 2020 году коды для данного учета не изменились. Адресатом денежных средств выступает Федеральный налоговый департамент России.

Если принять во внимание заполнение расчетного документа платежа медицинских взиманий, следует учесть заполнение необходимых строк:

- строки ИНН, КПП адресата финансирования — указывается налоговый, идентификационный номер фискальной администрации, курирующей уплату данных взносов;

- получатель — короткое название ведомства Федерального казначейства, в скобках указывается короткое название территориальной инспекции налогового учреждения, которая сопровождает платеж по данным взносам;

- КБК — вписывается действующий в нынешнем году индекс бюджетной классификации, заключающийся 20-значным числом.

Причем, первые три символа оговаривают индекс главного распорядителя этих доходов, значение 182 указывает на Федеральное налоговое ведомство России.

Подведем итоги

В 2022 никаких изменений с кодами бюджетной классификации для налога на прибыль не произошло. Очень важно при осуществлении переводов средств обращать внимание, какой из бюджетов страны должен получить искомые деньги. Каждый из них имеет свой список кодировок, перепутать которые нельзя, если не хотите в дальнейшем выплачивать штрафные начисления.

Важно следить за изменениями в своде кодировок

")