Выручкой называют доход, полученный в результате реализации товара или услуг. Ее можно рассчитать, основываясь на данных по отгрузке товара или по его оплате. Каждому предпринимателю необходимо четко понимать, как посчитать выручку, чтобы контролировать бизнес и своевременно принимать необходимые решения.

Выручка позволяет оценить финансовые результаты работы компании или предприятия. Если она выше себестоимости, то предприятие получит прибыль, ниже – отработало с убытком. Полученные в результате расчета показатели помогают в планировании экономической деятельности.

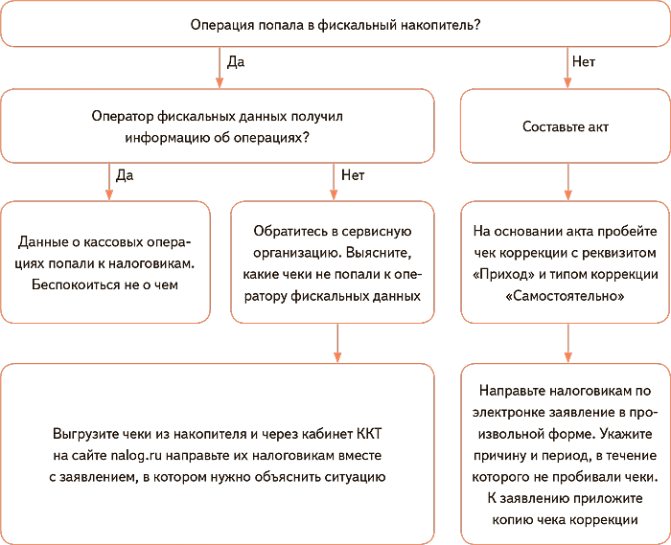

Пробейте чек коррекции, чтобы пробить по кассе неучтенную выручку

Оформить чек коррекции можно на любой онлайн-кассе. При условии, что налоговики включили ее в реестр. Ознакомиться с официальным списком вы можете по адресу: kkt-online.nalog.ru. Нужно выбрать закладку «Реестры» и загрузить файл. Порядок действий зависит от того, как работает касса – записывает информацию на фискальный регистратор или пробивает чеки в автономном режиме.

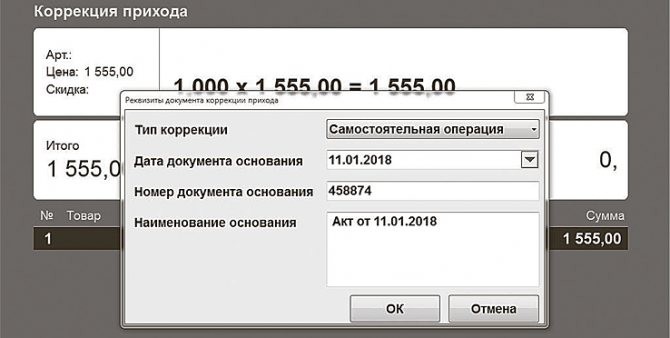

Если у вас касса с фискальным регистратором, чек коррекции создаст программа. Ведь касса работает под управлением внешнего оборудования – компьютера, ноутбука, планшета или смартфона. Нужно лишь ввести необходимую сумму и реквизиты документа коррекции. Для этого в графе «Тип коррекции» укажите «Самостоятельная операция», а также введите данные о дате, номере и названии документа, по которому сделали коррекцию.

Автономная касса работает независимо от внешних устройств, поэтому получить чек коррекции можно с помощью меню. Покажем, что сделать, на примере новой модели АТОЛ 91Ф.

Читайте также: Какие плюсы и минусы УСН, процедура перехода, подача декларации, виды УСН

Как пробить чек на автономной онлайн-касс

Если у вас несколько касс, можно сформировать всего один чек коррекции на любой из ККТ. Ведь учет выручки налоговики ведут в целом по компании. Но если нужно скорректировать выручку обособленного подразделения, то пробивайте чек коррекции через кассу каждого филиала, в котором возникла проблема.

В чеке коррекции сделайте ссылку на акт, на основании которого исправляете выручку. Укажите тип коррекции. Поставьте 0, если ошибку нашли самостоятельно, либо 1, если действуете по предписанию инспектора.

В бумажном или электронном предписании налоговики указывают, что с помощью чека коррекции нужно провести через кассу неотраженные суммы. Сформировать чек коррекции нужно в срок, который указан в предписании.

Если пробиваете неучтенную сумму, укажите в чеке признак расчета «Приход». Если пробили лишнее – «Расход».

Пример. Как в чеке коррекции показать неучтенную выручку

С 1 по 2 февраля 2020 года касса хозяйства не работала. Она вышла из строя из-за компьютерного сбоя. За это время выручка, которую не пробил бухгалтер, составила 100 000 руб., в том числе 30 000 руб. наличными и 70 000 руб. – по картам.

Из 100 000 руб. выручки 60 000 руб. хозяйство получило за продукцию, облагаемую по ставке НДС 18 процентов. Налог составил 9152,54 руб. Еще 40 000 руб. – выручка за товары, облагаемые НДС по ставке 10 процентов. Налог равен 3636,36 руб. Чек коррекции ниже.

Как пробить чек на онлайн-кассе с фискальным регистратором

Как правильно надо снимать кассу.

Для учета и контроля выручки от продажи билетов каждому подотчетному лицу при получении билетов подотчет впервые билетный кассир выдает бланк билетно-учетного листа (приложение N 9). О выдаче билетно-учетного листа кассир делает запись в учетной книжке подотчетного лица (приложение N 8). При выдаче билетно-учетного листа кассир указывает в нем фамилию и инициалы подотчетного лица и его табельный номер.

Последующая выдача билетно-учетного листа производится кассиром при приеме выручки за проданные билеты, при этом взамен сдаваемого билетно-учетного листа выдается новый бланк.

В целях обеспечения контроля за использованием бланков билетно-учетных и контрольных листов при выдаче бланков со склада автотранспортного предприятия в билетную кассу или диспетчерскую каждый бланк должен быть пронумерован и заверен печатью автотранспортного предприятия.

Выдача подотчетным лицам по продаже билетов и водителям, работающим на междугородных маршрутах с кассовой продажей, бланков билетно-учетных и контрольных листов, не заверенных печатью автотранспортного предприятия, не допускается.

Подотчетные лица по продаже билетов обязаны перед выездом на линию предъявить билетно-учетный лист вместе с билетами и учетной книжкой дежурному диспетчеру или начальнику автостанции, которые проверяют соответствие предъявляемых билетов по сериям и номерам с записями в билетно-учетном листе и учетной книжке. Факт проверки удостоверяется дежурным диспетчером или начальником автостанции подписью на билетно-учетном листе.

По окончании смены производится аналогичная проверка теми же лицами.

Если при проверке билетов будет установлено их несоответствие с билетно-учетным листом, то, впредь до выяснения, кондуктор (водитель) к работе на линии не допускается.

Читайте также: Кто платит экологический сбор с 2020 года: разъяснение

Работники контрольно-ревизорской службы при осуществлении контроля обязаны требовать у кондуктора (водителя) билетно-учетный лист, производить проверку соответствия серий и номеров билетов, записанных в билетно-учетном листе, наличия билетов у кондуктора (водителя) и о проверке делать отметку в билетно-учетном листе, указывая место и время проверки и скрепляя ее своей подписью.

Обнаруженные при контроле билеты, серии и номера которых не записаны в билетно-учетный лист или в учетную книжку, отбираются, о чем составляется акт и делается запись в билетно-учетном листе. До производства служебного расследования и принятия по нему решения кондукторы (водители) к работе, связанный с продажей билетов и получением выручки, не допускаются.

Для контроля за правильностью продажи билетов кондуктором (водителем) в пути следования автобуса (маршрутного такси) кондуктор или водитель обязан на установленных контрольных пунктах маршрута производить в контрольном листе порейсовую запись номеров и серий последних билетов по их купюрам.

Контрольные пункты отметок устанавливаются автотранспортным предприятием для каждого маршрута в отдельности. В случае работы на маршруте автобусов или такси нескольких автотранспортных предприятий контрольные пункты устанавливаются вышестоящей организацией.

Сверка правильности записи номеров и серий билетов осуществляется в пути работниками контрольно-ревизорской службы; на конечных и промежуточных пунктах — начальником или дежурным по автостанции. Факт проверки заверяется подписью или личным штампом проверяющего.

По окончании смены подотчетное лицо (кондуктор, водитель автобуса, работающего без кондуктора, или кассир по продаже билетов) обязано сдать вырученные от продажи билетов денежные суммы и корешки поясных билетов кассиру автотранспортного предприятия.

Для этого подотчетное лицо обязано заполнять в билетно-учетном листе номера верхних билетов, оставшихся после окончания работы, заполнить графу количества проданных билетов, исчислить и записать сумму выручки по каждому виду и достоинству билетов, а также указать количество сдаваемых корешков поясных билетов, подобрать их предварительно по поясам отреза, и вместе с билетно-учетным листом и учетной книжкой предъявить кассиру сумму выручки и корешки поясных билетов.

Кассир автотранспортного предприятия при приеме выручки обязан: а) проверить правильность оформления билетно-учетного листа; б) проверить соответствие серий и номеров билетов, указанных в билетно-учетном листе, записанным в учетной книжке подотчетного лица; в) проверить правильность записи номеров верхних билетов в билетно-учетном листе путем сличения с оставшимися на руках у подотчетного лица билетами; г) проверить правильность подсчета количества проданных билетов и проиндексировать сумму выручки по каждой позиции в отдельности; д) произвести полный перерасчет предъявленной денежной суммы выручки и количества корешков поясных билетов; ж) принятую сумму выручки и количество корешков поясных билетов четко вписать цифрами и прописью в билетно-учетный лист и прием этих ценностей скрепить своей подписью и потребовать подпись подотчетного лица; з) ввести в учетную книжку подотчетного лица запись о принятой сумме выручки и корешков поясных билетов и скрепить эту запись своей подписью; и) вложить корешки поясных билетов в конверт и надписать на нем фамилию подотчетного лица, его табельный номер, количество, сумму и дату приема их; к) принятую сумму выручки записать в открытый лист (приложение N 10) и потребовать от сдающего лица подпись в правильности записи сданной денежной суммы.

Никакие подчистки, приписки и переделки цифр в билетно-учетном листе, открытом листе и учетной книжке не допускаются.

В случаях внесения исправлений делается соответствующая оговорка, подписываемая кассиром и лицом, сдающим выручку.

Кассир по приемке выручки по окончании рабочего дня (смены) подсчитывает общую сумму принятой по открытому листу выручки, выводит общий итог цифрами и прописью, сдает под расписку на открытом листе билетно-учетные листы и принятые корешки поясных билетов билетному кассиру, а выручку сдает в кассу автотранспортного предприятия или непосредственно в отделение Госбанка (по указанию главного бухгалтера автотранспортного предприятия), причем во всех случаях она проводится по кассе автотранспортного предприятия с выдачей квитанции приходного ордера, в первом случае в обмен на деньги и во втором — на квитанцию Госбанка.

Открытый лист прикладывается и хранится при кассовом приходном ордере.

Билетный кассир, получив от кассира по приемке выручки билетно-учетные листы за истекшие сутки, обязан: а) сверить наличие билетно-учетных листов со сведениями дежурного диспетчера или табельной части автотранспортного предприятия о кондукторах (водителях), работавших в истекших сутках, и убедиться, что все они сдали выручку в кассу автотранспортного предприятия. О подотчетных лица, не сдавших выручку за истекшие сутки, билетный кассир докладывает в письменной форме руководителю автотранспортного предприятия через главного (старшего) бухгалтера для принятия соответствующих мер; б) до таксировки билетно-учетных листов проверить непрерывность цепочки порядковых номеров и номинала билетов с предыдущим билетно-учетным листом и, в случае обнаружения разрыва, в суточный срок вызвать подотчетное лицо для полной проверки наличия у него билетов и состояния его лицевого счета; в) произвести полную таксировку каждого билетно-учетного листа на проданные билеты по каждому их виду и номиналу, а также проиндексировать и определить по корешкам поясных билетов сумму выручки от продажи поясных билетов. Определить общую сумму выручки, подлежащей сдаче в кассу автотранспортного предприятия, сличить ее с фактически сданной выручкой и, если окажется разрыв (излишки, недостача), внести сумму разрыва в суточную ведомость (приложение N 11).

Указанная ведомость ежедневно вывешивается билетным кассиром у билетной кассы для сведения кондукторов о разрыве за предыдущий день.

В случае недодачи подотчетным лицом выручки свыше одного рубля, или хотя и меньших сумм, но более трех раз подряд, билетный кассир прекращает выдачу ему билетов и в письменном виде докладывает через главного (старшего) бухгалтера руководителю автотранспортного предприятия. Дальнейшая выдача билетов этому подотчетному лицу может быть произведена только на основании письменного распоряжения руководителя и главного (старшего) бухгалтера автотранспортного предприятия.

Суммы передач и недодач при последующей сдаче выручки не засчитываются, а расчет по ним производится отдельно через кассу на основании ведомости бухгалтерии автотранспортного предприятия, при этом сумма недодачи взыскивается при первой выдаче заработной платы, а суммы передач приходуются; г) после проверки правильности заполнения билетно-учетного листа и полной их таксировки произвести записи в лицевые счета подотчетных лиц о сумме сданной ими выручки и сумме сданных корешков поясных билетов.

Способы расчета

- Прямой (или кассовый) – основывается на заранее известном количестве проданного товара, то есть на спросе. В этом случае к выручке относят средства, поступившие на расчетные счета или в кассу.

- Обратный (метод начисления) – используется при возникновении обязательств у потребителя по оплате услуг или продукции предприятию. Позволяет определить выручку при нестабильном спросе.

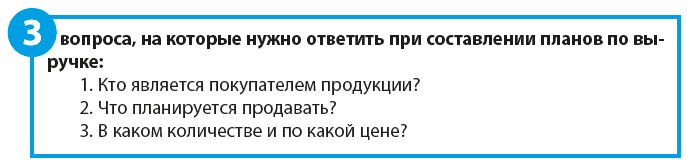

На что обратить внимание при составлении планов по выручке?

Многие компании формируют план продаж так: прошлый отчетный период плюс какой-то процент. Это не совсем правильно.

Информация о том, кто будет покупателем продукции, собирается на основании уже заключенных договоров и контрактов, дополнительно закладывается процент на увеличение клиентской базы.

Это не значит, что необходимо перечислить всех покупателей, достаточно укрупненно распределить их:

- по каналам сбыта;

- по региону продаж.

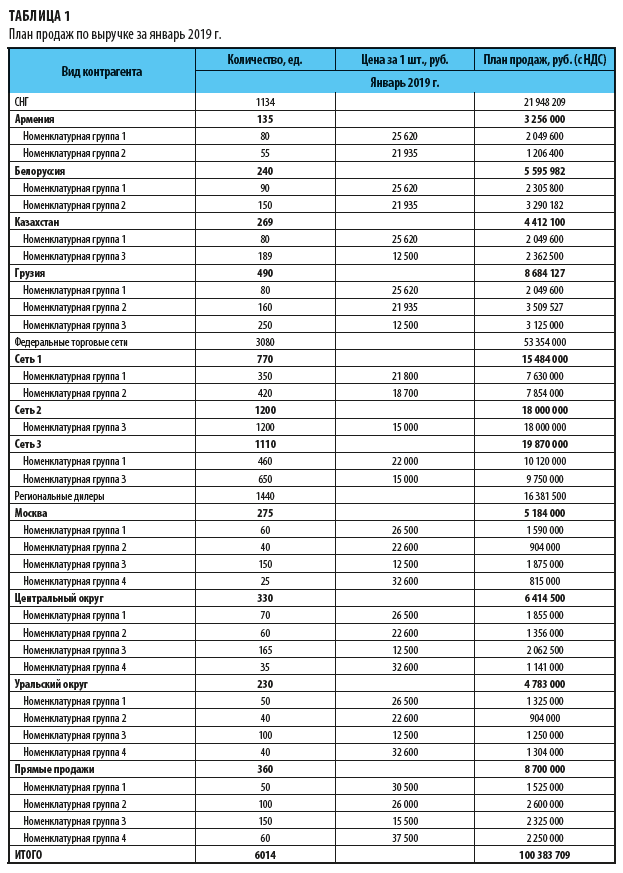

Детализация этих данных должна давать информацию, которая поможет делать правильные выводы и принимать правильные решения. Пример распределения контрагентов представлен в табл. 1.

Чтобы знать, что планируется продавать, весь ассортимент продукции для реализации с учетом новинок планового периода объединяют в номенклатурные группы. Затем составляется план для каждого канала сбыта с разбивкой по номенклатурным группам.

Для ответа на вопрос «В каком количестве и по какой цене?» по каждой номенклатурной группе подсчитывают объем реализации в отпускных ценах, действующих для выбранного канала сбыта, а затем результаты суммируют.

Особое внимание уделяют такому показателю, как цена. Она должна быть обоснованной и учитывать такие важные факторы, как:

- конкурентоспособность продукции;

- уровень спроса на продукцию;

- затраты на производство и реализацию;

- ожидаемый экономический эффект.

Пример плана продаж представлен в табл. 1.

Формирование общего плана продаж по всей компании в виде нескольких планов позволяет сделать его более понятным для исполнителей. Сотрудники отдела продаж, например, получат информацию:

- по каналам сбыта (кому и сколько будет продано);

- по регионам (где и сколько будет продано);

- по товарам (сколько, чего и по какой цене будет продано).

Кого могут проверять

По обращениям покупателей инспекторы вправе проверять любых предпринимателей хоть ежедневно, а вот по собственной инициативе до окончания 2020 года им это делать в отношении малых предприятий и ИП запрещено.

Поводом для проверок вне графика могут быть жалобы на нарушения правил работы с онлайн-кассами по № 290-ФЗ. Контроль кассовых аппаратов налоговики осуществляют во исполнение Приказа Минфина № 132н от 17.10.2011 г. и законов № 290-ФЗ, № 294-ФЗ, № 943-1 от 21.03.1991.

Руководство

Способ прямого расчета выручки основывается на учете фактически поступивших средств. Расчет с его помощью начинается с определения количества реализованной продукции (или услуги) за единицу времени и ее стоимости за единицу товара (услуги). Реализованной считается продукция, за которую поступили средства (в кассу или на расчетный счет). Найденные значения необходимо перемножить. Полученный результат и является выручкой.

Обратный метод позволяет рассчитать плановые поступления. Для расчета обратным способом потребуется найти количество продукции (товаров или услуг) ‑ P, которое на расчетный период еще не реализовано.

Затем нужно определить, сколько товаров планируется выпустить за определенный период ‑ П и рассчитать планируемый остаток ‑ О (количество не проданных товаров к окончанию расчетного периода). Выручка от реализации товаров (В) при нестабильном спросе составит В=Р-О+П.

Если предприниматель только начинает свою деятельность, то у него нет фактических данных для расчета. В этом случае рекомендуется использовать статистические сведения. Их можно взять из показателей предприятий, занимающихся подобной деятельностью.

Завышать или занижать результат не стоит, иначе будет трудно рассчитать размер возможной прибыли.

Не следует путать выручку с доходом. Их отличие заключается в том, что доход – это разница между расходом и выручкой. В свою очередь к выручке относят денежные средства, получаемые от реализации продукции.

Проверка хозяйственных операций

В рамках третьей процедуры происходит проверка полноты учета выручки денежных средств. Здесь хозяйственные и финансовые операции подвергаются документальному и фактическому изучению. Документальное изучение – это анализ и оценка «первички», а фактическое изучение – осмотр, инвентаризация, наблюдение, пересчет и экспертиза. На данном этапе налоговики вправе проконтролировать либо все без исключения операции (сплошной метод), либо часть операций (выборочный метод). В любом случае третья административная процедура не может длиться более 20–ти рабочих дней с даты предъявления поручения на проверку.

Этапы проверки

Перед проверкой инспекторы предъявляют предпринимателю постановление за подписью руководителя службы. В нем должен быть указан полный список вопросов, которые проверяющие будут изучать. В ходе проверки они вправе совершать контрольные закупки.

Проверка состоит из нескольких этапов.

Читайте также: Выплата безработным 19500: как получить пособие по безработице

Контрольная закупка

При ее проведении могут за одну покупку рассчитаться наличными, а за другую картой и запросить чек на эл. почту.

Вторым этапом может быть возврат товара (если его можно возвращать по закону). В данном случае проверят квалификацию кассира. Он обязан выполнить принять товар и оформить возврат его в магазин.

Далее инспекторы проверяют наличие выданных чеков на сайте ФНС. Этим они устанавливают, легально ли ведется бизнес, и соблюдаются ли положения №54-ФЗ по применению онлайн-кассовых аппаратов.

Документальная проверка

Проведя контрольную закупку, инспекторы приступают к анализу документов, из списка указанных в постановлении о проведении проверки. В торговом предприятии им предъявляют оригиналы, а в офис ФНС можно предоставлять их копии.

- чеки кассового аппарата документы на БСО;

- заявления, объяснительные, чеки, накладные и т.д., оформленные при возвратах товаров;

- ежедневно формируемые и распечатанные отчеты;

- кассовую книгу и иные документы, прилагаемые к перечисленным выше.

Эту информацию проверяющие могут получить через онлайн-кассу (в форме электронной) или с помощью программы автоматизации торговли.

Если по итогам проверки какие-то документы изымают, следует требовать их опись с подписью представителя ФНС, изъявшего их.

Кассовые аппараты

Предпринимателю мало купить онлайн-кассовый аппарат, надо использовать его в строгом соответствии с принятым законодательством.

При проверке смотрят:

- входит ли модель используемого аппарата в реестр сертифицированного оборудования;

- зарегистрирован ли фискальный накопитель и аппарат в ФНС;

- есть ли повреждения корпуса и явные конструктивные изменения аппарата;

- соответствуют паспорту аппарата его заводские номера;

- четко ли аппарат печатает чек и в полном объеме указаны реквизиты;

- сохранность пломб.

Если выявлены какие-либо нарушения аппарата, могут последовать штрафы. При устранении нарушений сразу в ходе проверки ФНС может ограничиться предупреждением.

По итогам проверки они в двух экземплярах составляют акт, который подписывают обе стороны. Один экземпляр подписанного акта оставляют предпринимателю.

Проверяемый вправе указать в акте несогласие с отдельными выводами в акте. Любые исправления в этом документе подписывают и удостоверяют печатью. В нем отражают выявленные нарушения со ссылкой на статьи закона и налагаемые административные наказания (предупреждения, штрафы руководителю и работникам).

Полезный совет и рекомендации эксперта

Учет выручки удобно вести в виде таблицы. Для этого в первую колонку заносят все виды основных расходов, а во вторую – основных доходов. Сравнение результатов за определенный период позволяет оценить эффективность работы и при необходимости найти пути сокращения расходов. Постепенный рост выручки свидетельствует о рентабельности предприятия.

Вопрос: Зачем рассчитывать выручку, если ее значение можно получить с расчетного счета или кассовой книги? Ответ: Правильно, если говорить о прямой выручке. Если требуется узнать плановое значение выручки (то, которое ожидается), то сделать это можно только расчетным путем.

Вопрос: Как посчитать выручку, если оплата прошла в одном месяце, а деньги поступили уже в следующем? Ответ: Это зависит от формы налогообложения. Для УСНО доход считается поступившим тогда, когда он придет на расчетный счет. Для общего режима ‑ в день продажи. Исходя из этого и ведется учет и расчет.

Вопрос: Как зная размер выручки, определить прибыльность работы предприятия? Ответ: Для этого его нужно сравнить с точкой безубыточности. Если выручка выше, то это говорит о наличии прибыли у организации.