Общая система налогообложения для ИП

В некоторых случаях предприниматели предпочитают не переходить на специальные режимы налогообложения, а остаются на общей системе.

При этом режиме в основном платят два налога: с дохода и НДС.

Налог с дохода у ИП предполагает выплату НДФЛ. Этот налог рассчитывается как произведение разницы полученного дохода, налоговых вычетов и авансовых платежей на налоговую ставку.

ИП может уменьшить все доходы на издержки, полученные в результате осуществления предпринимательской деятельности, в случае, если они подтверждаются документально. Если же нет документального подтверждения, то ИП может сократить свой доход на потенциальные 20% расходов.

Читайте также: Оплата единого налога в 2022 году: сколько платить предпринимателю

Предприниматель на общей системе налогообложения подает декларацию по рассматриваемой форме единожды. Он может ее сдать повторно в случае, если предполагаемый доход резко (до 50%) изменился.

Как ИП должен считать авансовые платежи по НДФЛ

Авансы по НДФЛ рассчитываются ежеквартально нарастающим итогом, по принципу УСН. Данные о доходах/расходах берутся из КУДиР. Полученная разность («доход» минус «расход») умножается на 13%. Каждый последующий платеж уменьшается на сумму уже оплаченного.

Как правильно рассчитать налог за 1 полугодие:

ПериодПродажиЗатратыПрибыльАвансыянварь-март500 000 р.435 000 р.65 000 р.8 450 р.апрель-июнь650 000 р.565 500 р.84 500 р.10 985 р.1-ое полугодие1 150 000 р.1 000 500 р.149 500 р.19 435 р.

Авансовый платеж за 1 полугодие — (1150 000 — 1000 500) * 13% = 19 435 руб. Уменьшаем его на сумму уже оплаченного налога: (19 435 — 8 450) = 10 985 руб. — нужно доплатить в бюджет.

Кто сдает налоговую декларацию

Декларация по рассматриваемой форме сдается в том случае, если предприниматель начинает свою деятельность в общей системе налогообложения. Он должен заявить о своем потенциальном доходе, который, как он считает, может получить.

Для тех ИП, которые осуществляли свою деятельность, сдавая декларацию формы 3-НДФЛ, налоговая инспекция рассчитывает авансовые платежи исходя из этой декларации за прошлый год.

Кто сдает 4-НДФЛ еще? Помимо ИП, данную декларацию должны сдавать лица, осуществляющие нотариальную или адвокатскую деятельность.

В случае если ИП, нотариус, адвокат, юрист, осуществляющие частную практику, используют упрощенную или патентную систему налогообложения, то подавать декларацию 4 формы не нужно. Но если происходит совмещение налоговых систем, то необходимо.

Форма декларации

Декларация по форме 4-НДФЛ – это одностраничный документ, в котором отражаются следующие сведения:

- индивидуальный номер налогоплательщика;

- год, за который подается информация;

- категория налогоплательщика, а именно индивидуальный предприниматель;

- ОКТМО;

- фамилия, имя, отчество, а также контактный телефон;

- величина предполагаемого годового дохода.

Сведения можно подать в налоговую службу через личный кабинет с официального сайта инспекции или лично. Для оформления бумажной справки достаточно с сайта налоговой службы или другого доступного интернет-ресурса. Если предприниматель не имеет доступа к сети Интернет, то бланк декларации можно взять в налоговой инспекции во время визита.

Бланк 4-НДФЛ

Бланк декларации был утвержден в ФНС Приказом. Официальный документ, действующий на текущую дату, рекомендуется найти на сайте ФНС. При скачивании официальных документов с использованием поисковых систем, всегда существует опасность попасть на более старую версию, которую не примут, и это создаст дополнительные трудности для предпринимателя.

Бланк декларации представляет собой всего лишь один лист.

Сроки сдачи декларации

Срок сдачи не является строго фиксированным. Он определяется таким образом: по прошествии 5 суток по истечении месяца получения ИП первого дохода.

Читайте также: Сдача бухгалтерской отчетности: требования, правила подачи и сроки

Потенциальный доход обычно определяют по первому полученному доходу, но он может резко уменьшиться. В этом случае следует сдать уточненную налоговую декларацию, поскольку это сократит величину авансовых платежей.

Таким образом, для 4-НДФЛ сроки сдачи четко не привязаны к конкретной дате для всех предпринимателей, а устанавливаются отдельно для каждого ИП.

Для тех ИП, которые достаточно давно осуществляют предпринимательскую деятельность, сроки сдачи данной декларации при необходимости совпадают со сроками сдачи декларации по форме 3-НДФЛ. Обязательной сдачи данной декларации при сдаче 3-НДФЛ нет.

Общие правила заполнения и сроки сдачи 4-НДФЛ в 2022 году, кто должен заполнять

Доброго времени суток, мои драгоценные! Каждому предпринимателю в своей деятельности никуда не деться от огромного количества справок.

Разнообразные формы и бланки заполняются и подаются в различные организации. И, конечно, одной из главных является налоговая инспекция, сопровождающая его на каждом шагу.

Само слово «отчетность» предполагает, что мы отчитываемся о чем-то свершившемся и состоявшемся по факту. Однако есть декларация, которая составляется лишь на основании догадок, предвидения и предугадывания самого бизнесмена.

О чем идет речь? Читайте в статье, какие сроки сдачи 4-НДФЛ в 2022 году, кто и как должен ее предоставлять, общие правила и инструкция по заполнения, отличия от 3-НДФЛ и ответственность за непредоставление.

Что такое 4-НДФЛ, кто сдает, как заполнить бланк декларации

Представляем вам инструкцию по заполнению бланка 4-НДФЛ. Итак, что это за декларация, когда ее нужно сдать, где и как правильно заполнить?

Сроки сдачи 4-НДФЛ в 2022 году и инструкция по заполнению

Для предпринимателя на общем режиме уплаты налогов действует две декларации:

- стандартная 3-НДФЛ (ее составляют по итогам года, по ней делается окончательный расчет налога),

- 4-НДФЛ (представляется налоговикам после того, как впервые будет получен доход, по ней налоговая считает авансы).

Таким образом, 4-НДФЛ – это декларация о предполагаемом, можно сказать, будущем доходе.

ИП, только начавший свою деятельность на ОСНО или перешедший на эту систему уплаты налогов с какого-либо из спецрежимов, должен в течение года уплачивать авансовые платежи. Налоговая считает их, исходя из 3-НДФЛ за предыдущий год и присылает уведомление.

Но как быть, если деятельность на общем режиме только началась и никаких деклараций по НДФЛ за прошлые года вы не сдавали? Здесь и требуется 4-НДФЛ.

Бланк утвержден Приказом ФНС России № ММВ-7-3/[email protected] от 27.12.2010 г.

Читайте также: Сопроводительное письмо к документам в фсс образец

Какие установлены сроки сдачи 4-НДФЛ в 2022 году

Здесь конкретное число не установлено, потому что первый доход ИП может получить в любой день – это уж как получится. Срок считается так: сдать форму требуется в течение 5 дней после того, как прошел месяц с даты первого дохода.

Немного запутано, поэтому сразу пример: ИП начал применять ОСНО с начала 2022 года. Первый доход у него пришелся на 20 января. Прибавляем к этой дате месяц и еще пять дней (рабочих!) – получается срок до 27 февраля.

Есть еще такой момент. Предполагаемый доход, который ИП ставит в декларации, считается на основании фактически полученного первого дохода и экономических соображений бизнесмена. Но в течение года ситуация может резко измениться, и эта цифра может поменяться как в большую, так и в меньшую сторону.

Если это изменение серьезное (ориентируемся на 50%), то лучше сдать уточненную декларацию. Сдавать ее, в принципе, не обязательно, но желательно. Например, в ваших же интересах это сделать, если доход изменился в меньшую сторону – вам налоговая авансовые платежи пересчитает, и вы не будете их весь год переплачивать.

Штраф за несдачу

Штраф за непредоставление отчета после первого дохода установлен в размере 200 рублей, больше никаких штрафов вам выписать не могут – доход предполагаемый, а не реальный, как и авансовые платежи, рассчитанные на его основе (штрафовать за неуплату платежей по доходу, которого еще нет, – нелогично все-таки).

Как можно подать декларацию

Здесь, как обычно, три пути:

- Лично или через представителя (на представителя оформляем у нотариуса доверенность);

- Почтой в виде регистрируемого письма с описью вложения;

- В электронном виде через оператора данных или на сайте ФНС.

Общие правила заполнения

Правила, вообщем-то, стандартные:

- Можно заполнить как рукой, так и на компьютере;

- Цвет чернил: синий или черный;

- Заполняем поля слева направо, при заполнении на компьютере выравниваем числовые значения по правому краю;

- В пустых клетках ставим прочерк;

- Заполняем сведения большими печатными буквами;

- Не пользуемся замазкой, не вносим исправления;

- Не скрепляем листы степлером.

Пошаговая инструкция

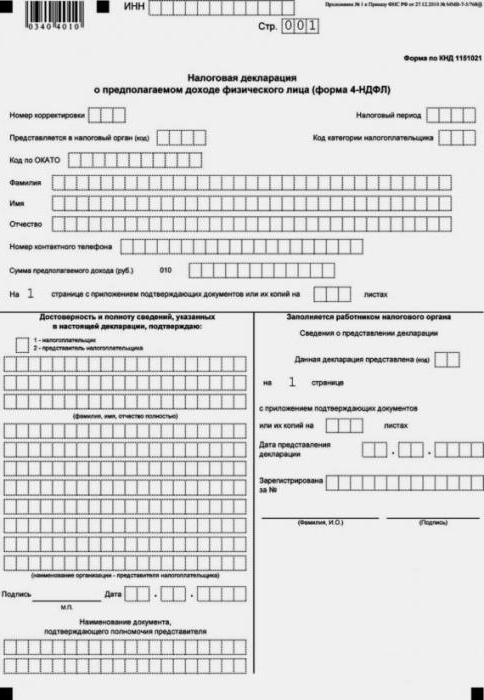

Итак, в бланке декларации всего один лист, и заполнить его самостоятельно нет никакого труда. Что мы заполняем:

- Проставляем в шапке бланка свой ИНН;

- Ставим номер корректировки: если подаем первичную декларацию, то ставим «0—», если корректируем ранее поданные сведения из-за их изменения более чем на 50%, то ставим «1—», …, «3—» и т.д.;

- В клетках для налогового периода ставим год (год, в котором получен первый доход);

- Указываем код своей налоговой и код типа налогоплательщика (для ИП это «720», для нотариусов, глав КФХ и т.д. – смотрите в Приказе ФНС, утверждающем саму форму, там все эти сведения есть);

- Заполняем код ОКТМО (согласно месту жительства предпринимателя);

- Заполняем по паспорту ФИО ИП;

- Указываем контактный телефон;

- В единственной строке 010 прописываем рассчитанный предполагаемый доход;

- Ставим число листов в приложении, если у вас есть какие-либо приложения к декларации (чаще всего, это доверенность, если отчет сдается через представителя).

На этом все, нижние части бланка заполняются стандартно: левый для самого ИП или представителя, подтверждающего данные, правый – для представителя налогового органа.

Источник: “ideiforbiz.ru”

Форма 4-НДФЛ и сроки ее предоставления

ИП на общем режиме налогообложения по результатам своей финансовой деятельности уплачивают в бюджет налог на доходы физических лиц (НДФЛ).

Декларация по форме 4-НДФЛ является одной из форм отчетности для предпринимателей. Что такое 4-НДФЛ? Это расчет предполагаемого дохода, на основании которого определяются будущие авансовые платежи.

С 4 апреля 2022 года в силу вступает новая утвержденная форма декларации.

Какие сведения содержатся

Предприниматели, не использующие льготные режимы налогообложения, обязаны уплачивать налог с полученного дохода. По итогам деятельности составляется декларация 3-НДФЛ, срок сдачи которой – 30 апреля следующего за отчетным года.

Помимо основного платежа по НДФЛ, ИП перечисляют авансы по налогу, которые могут быть рассчитаны на основании предыдущего дохода или с учетом сведений, представленных в декларации о предполагаемом доходе ИП – 4-НДФЛ.

В этой форме содержатся данные исключительно о возможных доходах, которые определяются ИП самостоятельно путем проведения анализа своей деятельности. Ответственность за возможные изменения предприниматель не несет. Но в таких случаях может потребоваться корректировка расчета.

Также декларация 4-НДФЛ составляется вновь зарегистрированными предпринимателями с указанием размера возможного дохода. Налоговики на основании расчета 4-НДФЛ или ранее полученных данных высылают предпринимателям уведомления для уплаты авансовых платежей по НДФЛ в следующие сроки:

- за первое полугодие (январь – июнь) – до 15 июля;

- за 3-й квартал (июль – сентябрь) – до 15 октября;

- за 4-й квартал (октябрь – декабрь) – до 15 января.

Оставшаяся сумма начисленного по итогам года НДФЛ за минусом перечисленных авансов должна поступить в бюджет не позднее 15 июля следующего года после окончания отчетного периода.

Пример 1. ИП в 2021 году в декларации 3-НДФЛ указал налогооблагаемый доход на сумму 552 000 рублей и начисленный НДФЛ в размере 71 760 рублей. Учитывая полученные данные, ФНС выслала уведомления для уплаты авансовых платежей за 2021 год: за 1-е полугодие 71 760/2 = 35 880 рублей, за 3-й квартал – 71760/4 = 17 940 рублей, за 4-й квартал – 71 760/4 = 17940 рублей.

В 2020 году налогооблагаемая база ИП составила 684 000 рублей, НДФЛ – 88 920 рублей. Оставшуюся часть налога после уплаты авансовых платежей в размере 88 920 – 35 880 – 17 940 – 17 940 = 17 160 рублей предпринимателю следует перечислить до 15 июля 2019 года.

Кто должен заполнять

Кому необходимо предоставлять в налоговые органы сведения о предполагаемом доходе по форме 4-НДФЛ? Подобная обязанность присутствует у следующих категорий предпринимателей:

- вновь зарегистрированные ИП;

- ИП, которые в течение года утратили право на применение льготного налогообложения и стали использовать ОСНО;

- ИП, чьи доходы стали на 50% больше или меньше по сравнению с предыдущим годом.

То есть, если предприниматель зарегистрирован уже не первый год и его текущие доходы кардинально не отличаются от данных за предыдущий отчетный период, то в этом случае предоставлять декларацию не нужно.

Сроки предоставления

Точные сроки для подачи 4-НДФЛ законодательно установлены лишь для вновь зарегистрированных ИП. Это 5 дней по окончании месяца после первого получения дохода.

Пример 2. Предприниматель зарегистрирован 18 сентября и находится на ОСНО. Первый доход от экономической деятельности получен 27 сентября. Срок подачи декларации 4-НДФЛ в этом случае наступает не позднее 1 ноября.

Для лиц, у которых изменился доход более, чем на 50%, или для тех, кто утратил право на применение спец.режимов, точный срок законодательно не установлен. Однако с предоставлением расчета о предполагаемом доходе затягивать не стоит. Инспекторы могут применить штрафные меры после получения годовой декларации 3-НДФЛ.

Читайте также: Государство хочет забрать у нефтяников 200 млрд рублей

Кроме того, если доход существенно снизился, имеет смысл сообщить об этом в ФНС. В течение 5 дней после получения декларации налоговики должны пересчитать размер авансовых платежей по НДФЛ в сторону уменьшения.

По 4-НДФЛ сроки сдачи в 2022 году остались прежними. Новички должны сформировать отчет в 5-дневный срок через месяц после получения 1 дохода. Те, у кого существенно изменились данные о прибыли, самостоятельно извещают налоговые органы в разумные сроки.

Обновленная форма декларации

Начиная с 4 апреля 2022 года налоговые органы будут принимать обновленную форму 4-НДФЛ в соответствии с приказом от 09.01.2019 № ММВ-7-11/[email protected] Новшества затронули такие технические параметры отчетности, как измененный штрих-код, указание на необязательность применения печати, возможность подписания декларации представителем ИП.

В декларации по-прежнему необходимо указать следующие данные:

- Ф.И.О. физического лица — ИП;

- реквизиты ИП (ИНН, ОКТМО);

- период составления;

- контактный телефон;

- сумму предполагаемого дохода, уменьшенную на возможные расходы, в том числе профессиональные вычеты.

Ответственность за непредоставление

Штраф за непредоставление декларации 4-НДФЛ невелик, составляет 200 рублей. Последующей блокировки расчетного счета не предусмотрено. Учитывая, что расчет отражает лишь сумму предполагаемого дохода, ответственность рассматривается как нарушение сроков о предоставлении налоговых сведений в соответствии с требованиями п. 1. ст. 126 НК РФ.

Штрафы могут быть начислены в отношении вновь зарегистрированных ИП, не предоставивших сведения в установленный срок после получения первого дохода. Также меры ответственности могут быть применены к тем предпринимателям, у которых данные 3-НДФЛ изменились более, чем на 50% по сравнению с предыдущим периодом, а декларация 4-НДФЛ так и не была сдана.

Форма отчетности 4-НДФЛ отражает предполагаемый доход физических лиц – ИП, проста в заполнении. На ее основании налоговая инспекция производит расчет авансовых платежей по НДФЛ. Поэтому стоит указывать максимально приближенные к точным данные, чтобы в будущем не пришлось доплачивать существенные суммы в бюджет или чтобы не было переплаты.

Источник: “vesbiz.ru”

Подача декларации в ИФНС

В принципе, способы подачи 4-НДФЛ в ИФНС ничем не отличаются от подачи любых других деклараций. Всего существует 3 способа:

- Прийти в ИФНС самому и подать ее, отстояв электронную очередь в соответствующее окно. Либо, если нет возможности посещения ИФНС, можно послать своего представителя с доверенностью, заверенной у нотариуса.

- Можно послать декларацию почтой заказным или ценным письмом, сделав обязательно опись вложения, подав предварительно заявку на сайте ФНС.

- Помимо этого, декларация может быть подана в электронном виде на сайте ФНС или через соответствующего оператора.

Сроки представления декларации

Предприниматель обязан сдать 4-НДФЛ не позднее пяти рабочих дней с момента истечения месяца, когда была получена первая выручка от зарегистрированного бизнеса.

Пример

Иванов И.И. зарегистрировал собственное дело 30.09.2016 г. 9 октября 2021 г. он получил первый доход. 16 ноября он будет обязан представить в фискальные органы заполненный бланк декларации.

Законодательство не устанавливает дедлайна подачи декларации при автоматическом переходе на ОСНО в случае несоответствия критериям спецрежимов. Специалисты советуют не затягивать с этим, чтобы не иметь проблем с фискальными органами.

Представить форму в ИФНС можно одним из четырех способов:

- нарочно;

- по Почте России заказным письмом с описью вложения и уведомлением о вручении;

- через третье лицо, имеющее нотариально заверенную доверенность;

- дистанционно через средства электронного документооборота (ТКС).

Если вы подаете декларацию лично, распечатайте ее в двух экземплярах. Первый останется в ИФНС, второй с отметкой о принятии будет возвращен вам. Это подтверждение своевременного исполнения законодательной обязанности.

Важно! Непредставление формы в срок не влечет блокировки счета ИП или начисление пеней. Максимальные санкции – штраф в размере 200 руб. согласно п 1 ст. 126 НК РФ.

Основные отличия деклараций по формам 3-НДФЛ и 4-НДФЛ

Вторая декларация подается только на потенциально ожидаемый доход, декларация по форме 3-НДФЛ сдается на реально полученный доход.

Форму 4 нужно сдавать ИП, адвокатам и нотариусам, а форму 3 — всем лицам, получившим в отчетном году доходы.

Декларация 3-НДФЛ подается не только для расчета налогов, но и для получения различных вычетов: имущественных или социальных. Декларация 4 формы сдается с целью расчета авансовых платежей.

При необходимости осуществления расчетов по предоставленной информации подают сразу две декларации.

В случае одновременного предоставления двух деклараций и отличии предполагаемого дохода от реального за прошлый год более чем на 50%, расчет авансовых платежей может произвести налоговый инспектор.

Образец заполнения

Порядок оформления 4-НДФЛ установлен приказом ФНС №ММВ-7-3/768, а с февраля 2022 г. в бланк внесены следующие изменения:

- произошло обновление штрих-кода;

- добавлена фраза «при наличии печати»;

- уточняется указание реквизитов документа;

- необходимость подтверждения полномочий резидента;

- скорректирована форма отчета в электронном виде.

Образец заполнения

Декларация заполняется на 1 листе. В ней указывают:

- ИНН налогоплательщика;

- номер корректировки – 0 в случае первоначальной сдачи документа;

- налоговый квартал;

- кодировка налогового органа по месту предоставления отчета;

- код деятельности налогоплательщика (ИП, адвоката, нотариуса, главы фермерского хозяйства);

- индивидуальные данные предпринимателя (ФИО);

- контактная информация (телефон);

- сумма предполагаемой прибыли;

- количество страниц приложений, если есть;

- подпись лица, сдающего отчетность;

- дата предоставления декларации.

Важно! На бумажную версию печать ставят при ее наличии. Электронную форму можно заполнить в специальных программах, доступных в интернете.

")