Cчет учета 20 применяется на производственных предприятиях, то есть в тех компаниях, которые самостоятельно выпускают какую-либо продукцию либо оказывают услуги производственного характера. Обратите внимание, что производственные услуги — это особый вид услуг, также относящийся к производству.

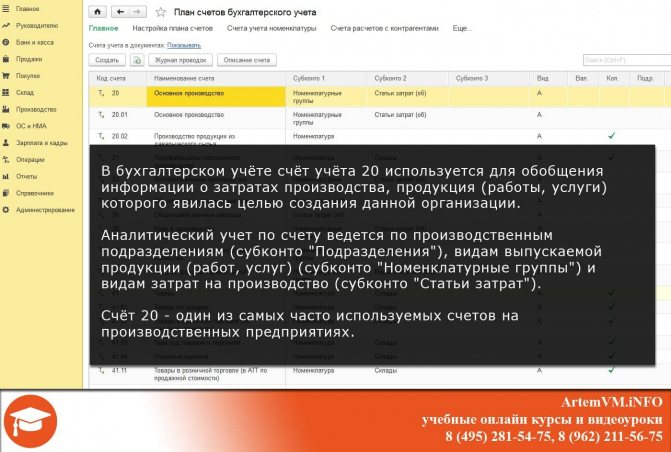

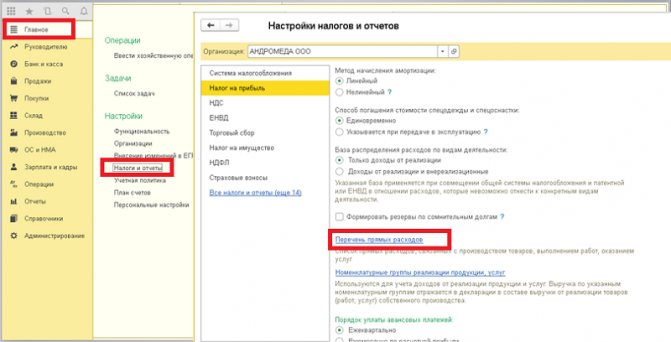

Счёт 20, а также все его субсчета, являются активными. На скриншоте из плана счетов Вы можете видеть, что рассматриваемый счёт 20 является группой и содержит всего два субсчёта. Скриншот сделан в программе 1С:Бухгалтерия версии 8.3.

Давайте посмотрим назначение двух субсчетов:

- 20.01 — Основное производство Наиболее часто используется именно субсчёт 20.01. По дебету этого субсчёта учитываются затраты на производство продукции (а также выполнения работ и оказания услуг). Обратите внимание, что речь идёт именно о прямых затратах, связанных с производством. Также субсчёт 20.01 может использоваться для учёта расходов вспомогательных производств, потери от брака, а также косвенных расходов, связанных с управлением и обслуживанием основного производства. По кредиту субсчёта 20.01 отражается сумма фактической себестоимости выпущенной из производства продукции.

- 20.02 — Производство продукции из давальческого сырья Отличие субсчёта 20.02 в том, что на нём учитываются затраты на производство продукции, изготовляемой из материалов заказчика (так называемое «давальческое сырьё»). По дебету субсчета 20.02 «Производство продукции из давальческого сырья» отражаются собственные затраты организации, связанные с выпуском продукции из материалов заказчика, по кредиту — расходы, связанные с реализацией услуг по переработке сырья заказчика.

Таким образом, синтетический учет 20 счета достаточно прост, так как вариантов субсчетов всего два. Ещё раз отметим, что чаще всего применяется субсчёт 20.01, то есть производство продукции из собственного сырья.

Читайте также: Можно ли зарегистрировать ООО на домашний адрес учредителя или директора

Незавершенное производство: счет учета

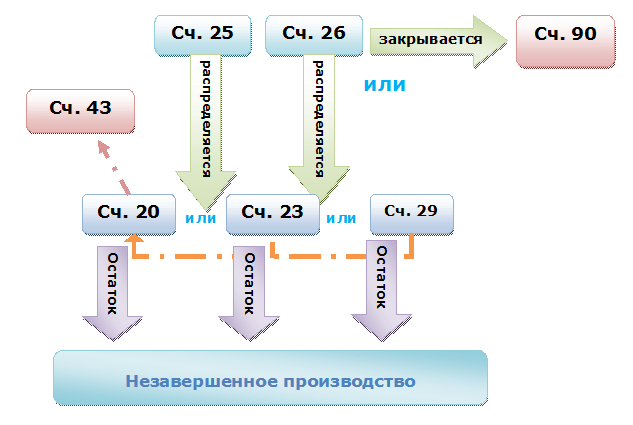

Учитываются затраты в незавершенном производстве на счетах производственных затрат: 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства». А вот ответ на вопрос, будут ли затраты незавершенного производства в бухгалтерском учете формироваться с учетом затрат, накопленных по счетам 25 «Общепроизводственные расходы» и счету 26 «Общехозяйственные расходы», зависит от того, что организация записала в учетной политике.

Затраты, собранные на счете 25 за месяц, могут полностью относится на счет учета затрат основного производства (20), а могут распределяться либо на 2 счета (20 и 23), либо на все 3 счета учета прямых затрат (20, 23, 29). Накопленные на счете 25 расходы вместе с прямыми затратами формируют производственную себестоимость продукции, работ или услуг.

Счет 26 можно распределять аналогично счету 25 (тогда на соответствующих счетах будет собираться полная себестоимость), а можно ежемесячно полностью списывать собранную на нем сумму на финрезультат (в дебет счета 90). В последнем случае в себестоимость конкретной продукции (работ, услуг) его данные входить не будут.

Что учитывается в счете 20

Счет 20 используется для учета следующих затрат:

- изготовление продукции сельскохозяйственных и промышленных предприятий, а также подсобных сельских хозяйств;

- затраты на ремонтные работы, техобслуживание автомобилей и прочего транспорта;

- затраты организаций, предоставляющих транспортные услуги;

- затраты по выполнению строительно-монтажных и проектно-изыскательских работ;

- затраты по выполнению научно-исследовательских и конструкторских работ;

- издержки организаций общепита;

- заработная плата основного и административного персонала;

- амортизация производственного оборудования;

- суммы платежей на аренду помещений и оплату коммунальных услуг;

- иные траты, связанные с деятельностью предприятия по производству.

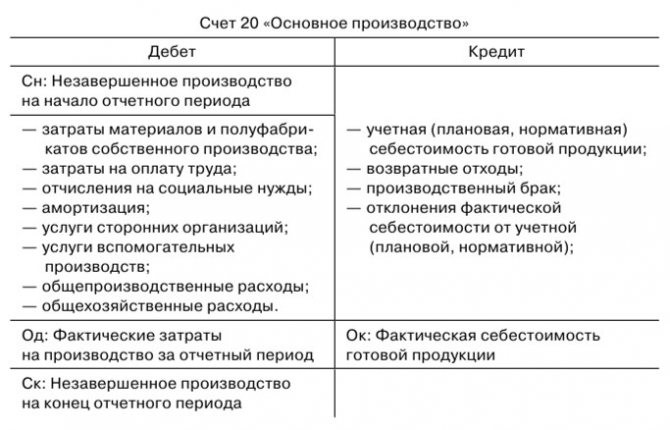

По дебету 20 отражаются все прямые издержки, связанные с изготовлением продукции (выполнением работ и оказанием услуг), издержки вспомогательных производств, косвенные издержки, а также потери от брака. По кредиту 20 отражается сумма фактической себестоимости товара, изготовление которой уже завершено, либо выполненных работ и оказанных услуг.

Схема счета 20

При определении вида счета 20 — активный он или пассивный — необходимо понять следующее: так как предприятие не может израсходовать сырья и материалов больше, чем на то было списано, таким образом, дебетовые обороты по сч. 20 всегда будут больше кредитовых. А это значит, что сч. 20 — активный. Сальдо (остаток) по сч. 20 на конец месяца отражает сумму затрат незавершенного производства.

Состав затрат основного производства

Счет 20 применяют для учета прямых и косвенных расходов, понесенных в связи:

- с производством продукции любого вида;

- оказанием всех видов услуг;

- выполнением строительно-подрядных, проектно-изыскательных и геологоразведочных работ;

- осуществлением ремонтных работ;

- выполнением конструкторских и научно-исследовательских работ и т. д.

Прямые расходы списываются в дебет счета «Основное производство» с кредита счетов:

- 02 и 05 — в части амортизации имущества, используемого для основного производства

- 10, 15, 16, 21 — по использованным производственным запасам и расходам, связанным с их приобретением;

- 60 и 76 — по услугам производственного характера, непосредственно связанным с основным производством;

- 69 и 70 — в части зарплаты основного производственного персонала и начислений на нее.

На основное производство также списывается брак, подлежащий исправлению (Дт 20 Кт 28). Ежемесячно с кредита счета 23 на счет 20 поступает часть затрат вспомогательного производства, с кредита счета 25 — косвенные расходы (или их часть) по обеспечению производства, с кредита счета 26 — часть общехозяйственных затрат (если организация не использует метод директ-костинг и не списывает эти расходы в дебет счета 90).

Примечания

- М.Р. Попенкер. Крупнокалиберная снайперская винтовка ОСВ-96 (Россия) / интернет-сайт «Современное стрелковое оружие»

- (недоступная ссылка с 20-02-2016 [968 дней])

- ↑ 12

https://bratishka.ru/archiv/2003/10/2003_10_4.php - В-94 // А. И. Благовестов. То, из чего стреляют в СНГ: Справочник стрелкового оружия. / под общ.ред. А. Е. Тараса. Минск, «Харвест», 2000. стр.391-393

- ↑ 12

Семен Федосеев. Оружие спецназа: крупнокалиберная снайперская винтовка // журнал «Братишка», октябрь 2000 г. - Сергей Монетчиков. Оружейная мастерская: Оружие российского спецназа, или крупнокалиберные снайперские винтовки // журнал «Братишка», июль 2013

- Александр Макаров. Полк высоких технологий. Силы специальных операций // журнал «Спецназ», 21 мая 2013

- Вьетнам запустил производство сверхмощных российских винтовок // «Вести.RU» от 16 января 2018

- Post 26/11, India turns to Russia for small weapons FEBRUARY 16, 2010

- В Сухопутных войсках Вооруженных Сил Казахстана начались сборы офицеров по командирской подготовке (фото)

- ОДКБ планирует укрепиться мощной авиационной группировкой — Первый канал от 17 апреля 2013. Проверено 23 апреля 2013. Архивировано 28 апреля 2013 года.

- Сергей Монетчиков.Монетчиков. Оружейная мастерская: Оружие российского спецназа, или крупнокалиберные снайперские винтовки // журнал «Братишка», июль 2013

- Syria troops besiege town near Damascus. The Daily Star Newspaper — Lebanon

. Проверено 26 ноября 2014.

Формирование остатка по незавершенному производству

С кредита счета «Основное производство» списывается фактическая стоимость выпущенной продукции (работ, услуг). В этом случае счет 20 в зависимости от принятой учетной политики корреспондирует со счетами 40, 43, 90.

Сальдо по счету 20, оставшееся по итогам месяца, отражает стоимость основного незавершенного производства (НЗП).

Аналогичным образом формируются остатки на счетах 23 «Вспомогательные производства» и 29 «Обслуживающие хозяйства». Соответственно, остаток по счету 23 показывает стоимость вспомогательного незавершенного производства, а остаток по счету 29 — стоимость незавершенного производства обслуживающих хозяйств.

Остаток незавершенного производства по счетам 20, 23, 29 является остатком незавершенного производства в бухгалтерском учете по организации в целом. Незавершенное производство — счет 20 + счет 23 + счет 29, не закрытые на конец отчетного периода, — остатки на них суммируются с прочими данными, вносимыми в строку «Запасы» в балансе.

Читайте также: Увольнение работника на испытательном сроке по инициативе работодателя

Не относятся к незавершенному производству:

- переданные в цеха (на участки), но не подвергавшиеся обработке сырье, материалы, покупные готовые изделия;

- не подлежащие исправлению забракованные полуфабрикаты.

О проводках, возникающих при учете неисправимого брака, читайте в статье «Учет брака в производстве — бухгалтерские проводки».

Варианты и модификации

- В-94 «Волга»

— прототип, был разработан тульским КБ Приборостроения в начале 1990-х и впервые показан в 1994 году[3]. Начальная энергия пули составляет около 18860 Дж[4]. Штатным прицелом являлся 4х-кратный оптический прицел ПСО-1[5] - ОСВ-96 «Взломщик»

— модификация, разработанная в 1996—2000 годы и принятая на вооружение МВД в марте 2000 года. Основные отличия ОСВ-96 от прототипа — конструкция дульного тормоза, форма приклада и ручки для переноски[6], а также возможность установки нескольких различных вариантов оптических (ПОС 13×60 и ПОС 12×56) и ночных прицелов[5]

Прямые и косвенные затраты

Особенности учета затрат, относящихся к незавершенному производству, определяются отраслевыми методическими рекомендациями, поскольку они довольно сильно зависят от специфики вида конкретного производства.

Четкого перечня затрат, которые надлежит относить к прямым, в законе о бухучете и других нормативных материалах нет. Есть только упоминание в Инструкции по использованию плана счетов, утвержденной приказом Минфина от 31.10.2000 № 94н, о том, что к прямым расходам следует относить стоимость производственных запасов и расходов на оплату труда рабочих, задействованных в процессе производства.

Такая неопределенность в нормативных актах указывает на то, что предприятию в соответствии с особенностями своего производства следует отразить в собственной учетной политике, какие именно затраты для целей бухучета будут относиться к прямым, а какие к косвенным.

К прямым расходам можно отнести:

- материальные затраты на производство (сырье, материалы, полуфабрикаты и комплектующие);

- расходы на оплату труда персонала, занятого в производстве и обслуживании производственного процесса;

- расходы на обязательное пенсионное, социальное и медицинское страхование, начисляемые на оплату труда вышеуказанного персонала;

- амортизационные отчисления на основные средства, занятые в производственном процессе.

О методах оценки запасов, списываемых на производство, читайте в материале «Методы оценки материально-производственных запасов».

Косвенными тогда будут все иные расходы.

О том, как разделить производственные затраты на прямые и косвенные для целей налога на прибыль, читайте в статье «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

Незавершенное производство в бухгалтерском учете

В соответствии с п. 63 ПБУ о бухучете и бухотчетности, утвержденного приказом Минфина от 29.07.1998 № 34н, к НЗП (незавершенному производству) следует отнести продукцию или услуги (работы), не прошедшие всех фаз производственного цикла. Также сюда относится недоукомплектованная и/или не прошедшая апробацию и техприемку продукция.

Как указано в п. 64 ПБУ о бухучете и бухотчетности, для отражения в балансе оценка незавершенного производства может осуществляться по:

- фактической производственной себестоимости;

- нормативной (плановой) производственной себестоимости;

- стоимости материальных затрат (сырья, материалов и полуфабрикатов);

- сумме прямых затрат.

Те предприятия, у которых налажено серийное или массовое производство, могут выбрать один из указанных способов оценки незавершенного производства. А те производители, которые выпускают продукцию в единичных экземплярах, незавершенное производство должны показывать лишь по фактически произведенным затратам.

Выбранный способ оценки незавершенного производства должен быть закреплен в учетной политике. При выборе метода оценки незавершенного производства по прямым статьям затрат в учетной политике рекомендуется отразить, как организация будет распределять текущие расходы и остатки незавершенного производства на начало месяца между выпуском готовой продукции и незавершенным производством на конец месяца.

Назначение и тактико-технические характеристики

Винтовка предназначена для поражения легкобронированных и небронированных целей на расстояниях до 1800 м, а также личного состава противника за укрытиями и в средствах индивидуальной защиты на расстояниях до 1000 м. При стрельбе снайперскими патронами на дальность 100 м сериями по 4-5 выстрелов поперечник рассеивания 150 мм.

Читайте также: ИП на ЕНВД транспортные услуги какой документооборот

Винтовка проиграла конкурс МО ковровской крупнокалиберной снайперской винтовке Негруленко — АСВК, главным образом по причине в два раза худшей кучности по сравнению с несамозарядным ковровским образцом.

Один из недостатков винтовки — слишком громкий звук выстрела, вследствие чего рекомендуется вести огонь в наушниках.

Незавершенное производство в балансе

Основанием для отражения НЗП в учете считается наличие незаконченных изделий и незавершенных услуг или работ. Выражается незавершенка в стоимостной оценке производственных затрат по тем видам производимых предметов, которые остались незаконченными или несданными на отчетную дату.

В вопросе незавершенное производство актив или пассив ответ однозначен: это активная часть баланса. Как имущество фирмы оно относится к собственности общества и его назначение – приносить доход.

Подробные разъяснения по счетам бухгалтерского баланса, его активам и пассивам читайте в нашей статье.

Затраты в незавершенном производстве в балансе

Величина «незавершенки» фиксируется не как оборот по бухгалтерским счетам, а как сальдо на определенных балансовых позициях. По завершении отчетного периода сальдируется результат незаконченного процесса, аккумулирующий материалы, сырье, общехозяйственные и технологические расходы, амортизацию, зарплату, начисления в фонды и пр. В балансе незавершенное производство отражается на сч. 20, 23, 29.

При наличии НЗП затраты списываются на сч. 40, 43 не полностью, а только в пропорции, соотносимой к завершенному выпуску. То есть остаток счета незавершенное производство в бухгалтерском учете показывает объем начатого производства в стадии завершения, а конкретнее – его стоимость.

Если у компании помимо основного есть вспомогательные или обслуживающие подразделения, задействуется 23-й счет по незавершенному производству в бухгалтерском учете для вспомогательного хозяйства и 29-й – для обслуживающего хозяйства. Итог незавершенного производства бухгалтерия суммирует по сальдо активных счетов 20, 23 и 29. То есть фактическую стоимость НЗП может формировать не один счет незавершенного производства, а несколько.

Учет выпуска продукции с учетом всех вспомогательных хозяйств без специальных знаний и навыков может поставить в тупик и стать настоящей проблемой. Такую работу лучше доверить опытному бухгалтеру, который правильно зафиксирует затраты в НПЗ. Если в вашей компании нет подходящего специалиста, доверьте эту работу сотрудникам сервиса Главбух Ассистент.

Оценка незавершенного производства в бухгалтерском учете

Для стоимостного выражения незавершенки есть несколько вариантов. Выбранный метод определяет финансовый итог деятельности и размер налога на прибыль. Порядок следует зафиксировать в учетной политике.

Какими способами можно оценить незавершенное производство в бухгалтерском учете регламентирует Приказ Минфина №34н, пункт 64:

- по фактической или запланированной себестоимости;

- по прямым расходным статьям;

- по стоимости сырья, комплектующих, материалов, полуфабрикатов.

Для штучного выпуска применяется оценка по фактическим затратам.

Оценка по себестоимости

Метод рационален при изготовлении сложной продукции с продолжительным технологическим циклом. Предполагается точность учета остатков и для расчета используются нормативы затрат. Себестоимость аналогична учетной цене группы изделий и формула незавершенного производства этого способа следующая:

НЗП = Количество НЗП × Стоимость единицы НЗП

Из одного листа штампуются заготовки, потом на них нарезается резьба. Лист стоит 150 руб., из листа выходит 12 форм, калькуляция затрат (зарплата, амортизация станка, доставка и пр.) составляет 70 руб., остатки сдаются на лом за 18 руб. Стоимость одной заготовки: (150 + 72 – 18) / 12 = 17 руб.

По завершению месяца остается 605 заготовок без резьбы. Незавершенное производство (номер счета 20) составляет: 605 х 17 = 10285 руб.

Находим себестоимость завершенной продукции. К НЗП на начало месяца (например, 12144 руб.) суммируются издержки за период (например, 298698 руб.), потом вычитается НЗП на конец периода (10285 руб.): 12144 + 298698 – 10285 = 300557 руб.

Таким образом, со счета 20 как готовая продукция списывается сумма 300557 руб. на счет 40 или 43. Деление величины на количество выпущенных изделий даст себестоимость готового продукта.

Оценка по прямым статьям расходов

Применяется для материалоемких процессов. Себестоимость предусматривает калькуляцию только производственных затрат, закрепленных учетной политикой, а прочие расходы входят в себестоимость готовых изделий.

Из вышеуказанного примера известны затраты на материал 150 руб., прочие издержки 73 руб., из которых прямые траты составляют, например, 33 рубля. Стоимость одной заготовки: (150+33-18)/12=13,75 руб.

При оставшихся 605 заготовках объем НЗП составит: 605 х 13,75 = 8318,75 руб.

Завершенная продукция рассчитывается так: 12144 + 298698 – 8318,75 = 302523,25 руб. Эта сумма списывается со счета 20 на счета 40 или 43.

Оценка по стоимости материалов и полуфабрикатов

Метод обоснован при коротком производственном цикле и более корректен для материалоемкого процесса (при удельном содержании в общих издержках материалов до 80–90%). Вариант предполагает включение в себестоимость фактических затрат по сырьевым ресурсам, остальные же расходные составляющие относят на себестоимость готового продукта.

Исходные данные те же. Стоимость заготовки: (150 – 18) / 12 = 11 руб. При остатках 605 единиц НЗП составит: 650 х 11 = 7150 руб.

Себестоимость готовых изделий: 12144 + 298698 – 7150 = 303692 руб. Эта величина списывается проводками с незавершенного производства на конец месяца по кредиту сч.20.

Читайте также: Положение о проведении служебных расследований на предприятии

Процесс учета и распределение НЗП достаточно трудоемок. Если вы не хотите тратить время, пытаясь разобраться в особенностях процесса, отдайте работу по оценке материалов и другие бухгалтерские задачи специалистам на аутсорсе. Это удобно, надежно и выгодно — убедитесь сами!

Учет незавершенного производства

Как следует из примеров: при бо̀льшем количестве позиций затрат незавершенка оценивается дороже, но более корректно. Поэтому с позиций формирования стоимости готового продукта важно определить, что относится к незавершенному производству в бухгалтерском учете:

- при методе по стоимости материалов стоимость готового продукта максимальна;

- при способе по прямым материальным расходным статьям стоимость готового продукта снижается;

- вариант по полной себестоимости – самый точный.

Структура затрат – параметр переменный. Чтобы охарактеризовать рост затрат незавершенного производства применяется специальный коэффициент. Параметр задействуется при необходимости определить динамику конкретной позиции расходов в себестоимости, например, чтобы понять изменение расходов ФОТ.

Коэффициент нарастания определяется по выражению:

Кз = Себестоимость единицы НЗП / Все производственные расходы.

Такая формула обобщает суть параметра, тогда как практически используются более детальные и сложные расчеты для отражения специфики конкретной компании.

Для определения эффективности есть определенные коэффициенты, позволяющие выявить проблемные производственные участки. Мы написали подробную статью о том, какие показатели важны для оценки производственной результативности.

Разобравшись, что такое незавершенное производство в бухгалтерском учете, остается правильно отразить контировки. Итак, какой счет по плану счетов для незавершенного производства применяется в конкретных процессах (определено Приказом Минфина РФ № 94н «Об утверждении Плана счетов …»):

- сч. 20 – для учета расходов по основному производству изделий/работ/услуг;

- сч. 23 – для учета затрат вспомогательных подсобных подразделений (ремонт, энергоснабжение, транспорт и пр.);

- сч. 29 – для учета расходов обслуживающих предприятие хозяйств (столовая, профилакторий, общежитие и пр.).

По дебету указанных счетов в течение отчетного периода аккумулируются расходы. По завершении периода затраты, относящиеся к ГП, списываются по кредиту, оставшаяся часть отражает величину незавершенки.

Проводки в бухгалтерском учете по незавершенному производству следующие:

- Зачисление

Дт 20

Кт 02, 10, 23, 25, 26, 60, 69, 70;

- Списание

Дт 40, 43 (для продукции), 90 (для услуг)

Кт 20.

Наравне с типовыми записями может быть и списание НЗП на убытки. Например, при аннулировании заказа: Дт 91.2 «Прочие расходы» Кт 20.

Подробнее о том, как правильно составить бухгалтерский баланс, читайте в материале.

Инвентаризация НЗП

Согласно Указаниям по методике инвентаризации имущества (Приказ Минфина №49) процедура проведения инвентаризации незавершенки регламентируется учетной политикой компании.

Инвентаризировать необходимо фактическое наличие:

- незаконченных изделий;

- заделов, находящихся в стадии выпуска, и их комплектность;

- остатков по приостановленным/отказным договорам.

Д 20 к 10 — Дт 20 Кт 60 означает

Бухгалтерский учет

Глава 8. Учет процесса производства

Виды и учет прямых затрат на производство продукции

Важное значение при организации-процесса производства имеют вопросы, касающиеся состава затрат, включаемых в себестоимость выпускаемой продукции. Традиционный вариант учета производственных затрат предусматривает деление их на прямые и косвенные.

Прямые затраты связаны с выпуском конкретной продукции и непосредственно отражаются на счете 20. К основным прямым затратам относятся, например, материальные затраты, расходы на оплату труда, амортизационные отчисления и прочие расходы.

Счет 20 в бухгалтерском учете: примеры и проводки для чайников

Схема счета 20 «Основное производство»

Дебет Кредит Сальдо начальное — стоимость незавершенного производства на начало месяца Д20 К10 Д20 К70

Д20 К69 Д20 К28

Сырье, материалы, ТЗР Зарплата за производство продукции и выполнение работ

Социальный налог на заработную плату (взносы по социальному страхованию и обеспечению) Потери от брака

Производственная себестоимость готовой продукции, сданной на склад Д43 К20 Д20 К97

Д20 К96 Д20 К02

Д20 К05

Д20 К25 Д20 К26

Расходы будущих периодов

Резерв на отпуск и ремонт основных средств

Амортизация основных средств производственного назначения

Амортизация нематериальных активов производственного назначения

Общепроизводственные расходы

Общехозяйственные расходы

Стоимость возвратных отходов и сэкономленных в производстве материалов Д10 К20 Обороты по дебету Обороты по кредитуСальдо конечное — стоимость незавершенного производства на конец месяца

Незавершенное производство (НЗП) — это стоимость продукции, которая не прошла все стадии изготовления.

Себестоимость готовой продукции, сданной на склад, т.е. кредитовый оборот по счету 20 «Основное производство», определяется с учетом незавершенного производства на начало и конец отчетного периода следующим образом.

Пример 8.1. Учет прямых затрат и расчет себестоимости готовой продукции.

На начало месяца незавершенное производство на счете 20 составило 4600 р., в течение месяца отражены операции, приведенные в табл. 8.1.

Задание. Определить производственную себестоимость готовой продукции, сданной на склад.

Таблица 8.1

Содержание операции Сумма, р. Дебет Кредит 1 . Получены материалы от поставщика 2. Оплачен счет за материалы 3. Начислена заработная плата за производство продукции 4. Начислен социальный налог (35,6 %) 5. Списано в производство 50 % материалов 6. Списаны ТЗР по материалам 7. Начислена амортизация оборудования 8. Списаны расходы будущих периодов 9. Списаны потери от брака 10. Отражены затраты для создания резерва на отпуск 1 1 . Списаны общепроизводственные расходы 12. Списаны общехозяйственные расходы 13. Возвращены на склад сэкономленные в производстве материалы 14. Списана готовая продукция на склад, незавершенное производство на конец месяца — 1 4 500 р. ?

Для определения себестоимости готовой продукции нужно собрать счет 20 и определить кредитовый оборот.

Счет 20 «Основное производство»

Дебет Кредит Сн = 4600 3) 50000 4) 17800 5) 19000 6) 2600 7) 3200  400 9) 800 10) 1000 11) 14300 12) 10800 13) 1300 14) ? Од = 119000 Ок = ? Ск = 14500

400 9) 800 10) 1000 11) 14300 12) 10800 13) 1300 14) ? Од = 119000 Ок = ? Ск = 14500

Для определения кредитового оборота по счету 20 используем формулу расчета сальдо конечного на активном счете:

Читайте также: Эффективная реклама товаров и услуг в своем городе

Ск = Сн + Од — Ок, отсюда Ок = Сн + Од — Ск

Следовательно, Ок = 4600 + 119900 — 14500 = 110000 (р.), но так как из производства возвращена часть материалов на сумму 1300 р., то себестоимость готовой продукции, сданной на склад, будет равна 110000 — 1300 = 108700 (р.).

Cчет 20 в бухгалтерском учете

Производственный процесс — это технологический цикл по созданию, разработке, сборке готовой продукции на предприятии. Совокупность всех затрат, связанных с изготовлением и реализацией готовой продукции, формирует ее себестоимость.

Организации, осуществляющие ведение производственной деятельности, определяют себестоимость изготовленной продукции. Для учета итоговых сумм таких расходов используется счет 20, проводки по которому будут представлены далее. Он применяется в соответствии с планом счетов, утвержденным Приказом Минфина РФ № 94н от 31.10.2000.

Таким образом, 20 счет бухгалтерского учета для чайников — это сч. «Основное производство», на котором аккумулируются все производственные и общехозяйственные издержки организации.

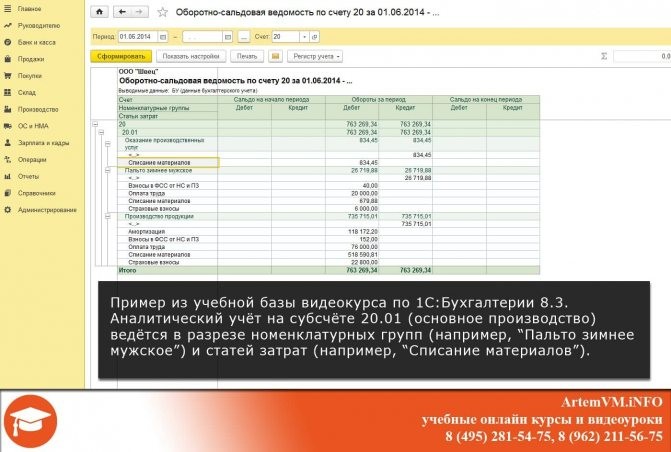

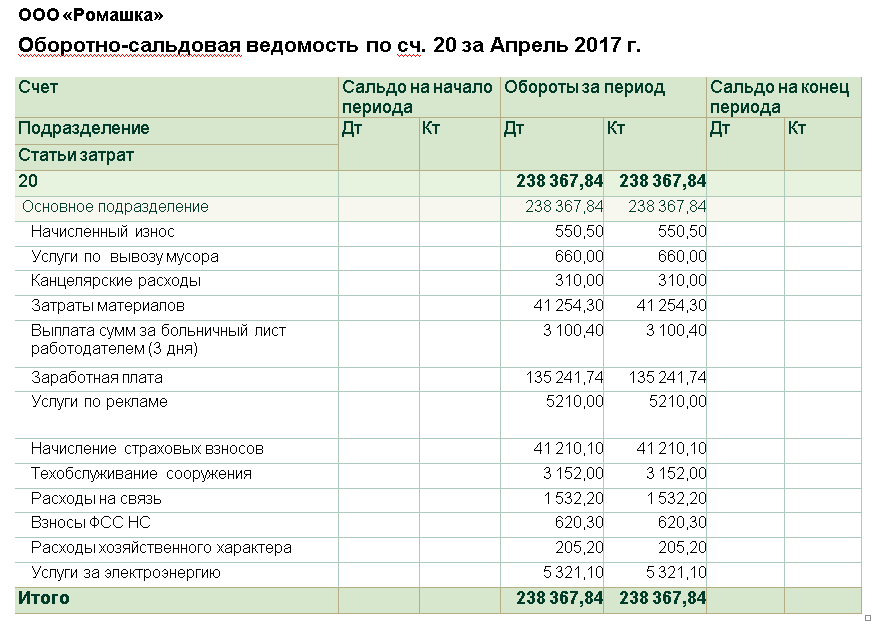

Это активный сч., по которому ведется синтетический и аналитический учеты. Субсчета открываются в зависимости от специфики деятельности и отраслевой принадлежности организации. Аналитический бухучет ведется по видам издержек изготавливаемой продукции или же по структурным подразделениям предприятия.

По кредиту сч. 20 отражается списание полной себестоимости готовой продукции, дебет служит для учета суммарной величины всех издержек на выпуск производственных продуктов.

На нем аккумулируются следующие виды затрат:

- материальные, которые направлены на покупку необходимых в производственном процессе материалов, сырья, запасов, оборудования и проч.;

- оплата труда и социальные нужды — издержки, которые идут на заработную плату и начисление страховых взносов для рабочих и прочих лиц, задействованных в производстве;

- амортизация — отчисления по износу основных средств, которые непосредственно задействованы в процессе изготовления продукции;

- прочие затраты, в которые включаются командировочные расходы, недостача, выявленная в пределах естественной убыли, издержки будущих периодов и т.д.

Для того чтобы бухгалтер смог включить косвенные издержки в себестоимость каждой единицы изготовленного товара, выполненной работы или оказанной услуги, эти затраты необходимо распределить.

Предприятие вправе самостоятельно выбрать показатель распределения издержек, например, стоимостная величина ТМЦ, используемых в процессе изготовления товаров.

Затраты, проведенные в учете 20 сч., списываются на нормативную (плановую) или фактическую себестоимость изготовленной продукции.

Типовые проводки счета «Основное производство»

Представим ключевые проводки по счету 20 в таблице:

Бухгалтерская записьНаименование операцииДт 20 Кт 02, 10, 21, 60, 69, 70Списание затрат, непосредственно связанных с изготовлением ТРУДт 20 Кт 23Списание издержек вспомогательного производстваДт 20 Кт 25, 26Списание косвенных расходовЗакрытие 20 сч.Дт 28 Кт 20Учтен брак в производствеДт 40 Кт 20Учтена стоимость готовых продуктов в соответствии с ее нормативной себестоимостьюДт 43 Кт 20Отражена фактическая себестоимость ТРУДт 90.2 Кт 20Изготовленные ТРУ направлены на реализациюДт 91.2 Кт 20Учтены аннулированные заказы

Как закрывается сч.

Учет отклонения в стоимости материальных ценностей

20

Закрытие счета 20 производится в конце отчетного месяца либо по факту окончания производственного периода или цикла. Зачастую 20 сч. не имеет остатка, то есть обнуляется. Если же по «Основному производству» образовалось дебетовое сальдо, то оно будет отражать стоимостную величину незавершенного производства на конкретную дату. Такое сальдо переносится на начало следующего отчетного периода.

Таким образом, в разрезе аналитики сч. 20 может быть закрыт по отдельным видам производимых ТРУ, в то время как по другим аналитическим регистрам будет отражено сальдо в виде НЗП.

Счет 20 «Основное производство»

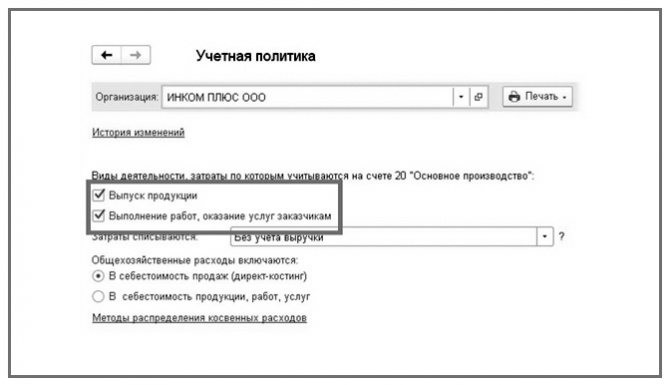

Счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации. В частности, этот счет используется для учета затрат:

- по выпуску промышленной и сельскохозяйственной продукции;

- по выполнению строительно-монтажных, геолого-разведочных и проектно-изыскательских работ;

- по оказанию услуг организаций транспорта и связи;

- по выполнению научно-исследовательских и конструкторских работ;

- по содержанию и ремонту автомобильных дорог и т.п.

По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 20 «Основное производство» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Расходы вспомогательных производств списываются на счет 20 «Основное производство» с кредита счета 23 «Вспомогательные производства».

Проводки по 20 счету — Основное производство

Косвенные расходы, связанные с управлением и обслуживанием производства, списываются на счет 20 «Основное производство» со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Потери от брака списываются на счет 20 «Основное производство» с кредита счета 28 «Брак в производстве».

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться со счета 20 «Основное производство» в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, Продажи» и др.

Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 20 «Основное производство» ведется по видам затрат и видам выпускаемой продукции (работ, услуг). Если формирование информации о расходах по обычным видам деятельности не ведется на счетах 20 — 39, то аналитический учет по счету 20 «Основное производство» осуществляется также по подразделениям организации.

Счет 20 «Основное производство» корреспондирует со следующими счетами Плана:

по дебету

- 02 «Амортизация основных средств»

- 04 «Нематериальные активы»

- 05 «Амортизация нематериальных активов»

- 10 «Материалы»

- 11 «Животные на выращивании и откорме»

- 16 «Отклонение в стоимости материальных ценностей»

- 19 «Налог на добавленную стоимость по приобретенным ценностям»

- 20 «Основное производство»

- 21 «Полуфабрикаты собственного производства»

- 23 «Вспомогательные производства»

- 25 «Общепроизводственные расходы»

- 26 «Общехозяйственные расходы»

- 28 «Брак в производстве»

- 40 «Выпуск продукции (работ, Товары»

- 43 «Готовая продукция»

- 60 «Расчеты с поставщиками и подрядчиками»

- 68 «Расчеты по налогам и сборам»

- 69 «Расчеты по социальному страхованию и обеспечению»

- 70 «Расчеты с персоналом по оплате труда»

- 71 «Расчеты с подотчетными лицами»

- 75 «Расчеты с учредителями»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 80 «Уставный капитал»

- 86 «Целевое финансирование»

- 91 «Прочие доходы и расходы»

- 94 «Недостачи и потери от порчи ценностей»

- 96 «Резервы предстоящих расходов»

- 97 «Расходы будущих периодов»

по кредиту

- 10 «Материалы»

- 11 «Животные на выращивании и откорме»

- 15 «Заготовление и приобретение материальных ценностей»

- 20 «Основное производство»

- 21 «Полуфабрикаты собственного производства»

- 28 «Брак в производстве»

- 40 «Выпуск продукции (работ, Готовая продукция»

- 45 «Товары отгруженные»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 80 «Уставный капитал»

- 86 «Целевое финансирование»

- 90 «Продажи»

- 91 «Прочие доходы и расходы»

- 94 «Недостачи и потери от порчи ценностей»

- 99 «Прибыли и убытки»

Виды и учет прямых затрат на производство продукции

1atc.ru

НЗП в налоговом учете

С позиций налогового учета термин «незавершенное производство» подразумевает (ст.319 НК, ч.II):

- продукцию, работы или услуги не прошедшие все стадии техпроцесса;

- работы или услуги завершенные, но не сданные контрагенту;

- полуфабрикаты собственного изготовления и оставшиеся неисполненными заказы в выпуске;

- материалы и полуфабрикаты в обработке.

По завершению месяца остатки фиксируются по данным первичной документации и налогового учета о прямых расходах за период. Правило распределения прямых расходов между готовой продукцией и незавершенкой устанавливается организацией самостоятельно и должно применяться не менее, чем для двух налоговых периодов.

Траты должны относиться к соответствующим изделиям. Если такое затруднительно реализовать, предприятию необходимо разработать экономически обоснованный механизм разделения издержек по разным видам продукции и закрепить его в учетной политике.

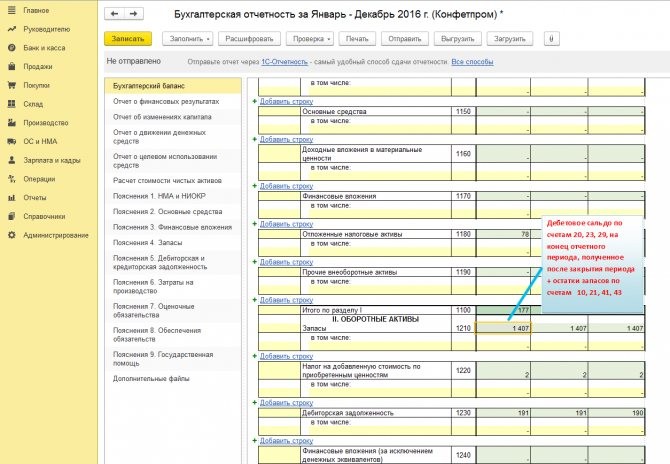

Бухгалтерский баланс может отражать информацию о незавершенном производстве посредством строки 1210 «Запасы». Однако, формирование учета таким образом может сопровождаться некоторыми особенностями, о которых должен знать каждый бухгалтер.

Затраты на НЗП в балансе

Согласно п.63 ПБУ утв. приказом Минфина РФ от 29 июля 1998 года No34н, незавершенное производство (НЗП) — это продукция (работы, услуги), которые не прошли все стадии производственного цикла в отчетный период времени. Сюда же можно отнести изделия или его комплектующие, которые не прошли контроль качества, или были отклонены заказчиком.

Незавершенное производство в бухгалтерском балансе отражается в виде дебетового сальдо по следующим счетам:

- Счет 20 «Основное производство»;

- Счет 23 «Вспомогательные производства»;

- Счет 29 «Обслуживающие производства и хозяйства»;

- Счет 44 «Расходы на продажу»;

- Счет 46 «Выполненные этапы по незавершенным работам».

Если на момент окончания отчетного периода на вышеперечисленных счетах наблюдаются остатки сальдо, то это и есть незавершенное производство.

Стоит иметь в виду, что Счет 20 может применяться только в том случае, если производственный процесс не делится на обособленные стадии (этапы). Счет 20 отражает только текущие произведенные процессы.

Для производственного цикла, который подразделяется на этапы и может происходить в течение нескольких отчетных периодов, нужно применить Счет 46 «Выполненные этапы по незавершенным работам». На данном Счете также можно отображать отдельные стадии производства, которые были завершены.

Учет затрат НЗП

Проводки Дт 20 и Кт 20, 10, 26, 25, 02, 60 (нюансы)

Дт 20 Кт 20 — проводка, отражающая внутрипроизводственный оборот. О формировании себестоимости продукции на счете 20 «Основное производство» и нюансах использования записи Дт 20 Кт 20 подробнее читайте ниже.

Алгоритм формирования себестоимости на счете 20 (корреспонденция со счетами 02, 10, 23, 25, 26, 60, 69, 70)

Что означает проводка «дебет 20 кредит 20»?

Итоги

Алгоритм формирования себестоимости на счете 20 (корреспонденция со счетами 02, 10, 23, 25, 26, 60, 69, 70)

Счет 20 в производстве предназначен для формирования на нем себестоимости основной продукции предприятия. Для определения затрат на вышедшую из производства единицу следует:

- Учесть прямые затраты, подлежащие включению в стоимость готовой единицы. Это обеспечивается отнесением на счет 20 произведенных прямых расходов в разрезе аналитики по элементам затрат:

- Дт 20 Кт 10 — отпущены в производство сырье и материалы для основной продукции;

- Дт 20 Кт 02 — начислена амортизация по оборудованию, используемому при изготовлении основной продукции;

- Дт 20 Кт 70 — начислена зарплата работникам, занятым в основном производстве;

- Дт 20 Кт 69 — начислены страховые взносы на фонд оплаты труда работников основного производства;

- Дт 20 Кт 60 — приняты к учету работы (услуги) для основного производства, оказанные сторонними организациями (например, энерго- или водоснабжение цехов).

ОБРАТИТЕ ВНИМАНИЕ! Проводкой Дт 20 Кт 60 можно отражать только услуги или работы, принятые от поставщиков. Если поставляются сырье, полуфабрикаты или товары, далее используемые в производственном процессе, их следует при приемке учитывать на предназначенных для этого счетах учета запасов.

- Учесть косвенные затраты. В отличие от прямых косвенные расходы нельзя напрямую соотнести со стоимостью единицы продукции. Поэтому они в ходе производственного процесса сначала группируются на отдельных счетах, по аналогии с прямыми, а затем распределяются по видам и единицам готовой продукции в установленной пропорции.

Отнесение косвенных затрат на стоимость основной продукции может выглядеть следующим образом:

- Дт 20 Кт 23 — передана в основное производство продукция вспомогательных производств.

- Дт 20 Кт 25 — отнесены на основную продукцию общепроизводственные расходы (расходы на содержание и обслуживание элементов производственного комплекса, собираемые на счете 25; на субсчета дебета 20 с кредита 25 они списываются уже с распределением).

- Дт 20 Кт 26 — распределены общехозяйственные расходы (расходы на нужды всего предприятия, включая управленческие). Например, зарплата административного персонала и взносы с нее попадут в стоимость продукции с кредита 70 и 69 на дебет 20 через счет 26.

ОБРАТИТЕ ВНИМАНИЕ! Затраты предприятия еще могут быть учтены на счете 29 «Обслуживающие производства и хозяйства». На счете 29 собираются расходы по имуществу и деятельности, которые не связаны с основным производством (например, по числящемуся на балансе детскому саду или жилому дому). Исходя из целей использования счетов 20 и 29 между собой они на практике не корреспондируют.

Подробнее об отражении в отчетности счета 20 узнайте из публикации «Основное производство в бухгалтерском балансе (нюансы)».

Что означает проводка «дебет 20 кредит 20»?

Строго говоря, проводка Дт 20 Кт 20 не является вполне корректной. Ее физический смысл — результат основного производства направляется в основное производство. Обороты по проводке фактически удваиваются в сводном обороте по счету 20, что требует дальнейших мер по уточнению данных (например, для определения объема валовой продукции за период нужно из валового оборота (полностью Дт 20) исключить внутрипроизводственные обороты (Дт 20 Кт 20)).

Поэтому проводка чаще применяется в тех отраслях, где имеет место сложный производственный цикл. Когда одно подразделение выпускает что-то, что может быть и готовой продукцией, и материалом (сырьем) для другого подразделения. Например:

- В сельском хозяйстве. На мясо-молочной ферме проводкой Дт 20 Кт 20 надоенное молоко направляется на корм телятам, которых откармливают на забой.

- В нефтехимическом производстве. При первичной переработке сырой нефти получается множество продуктов, которые могут использоваться в различных назначениях, в том числе возвращаться в производственный цикл на том же предприятии. Например, Дт 20 Кт 20 можно отразить использование части полученного на собственном производстве промышленного газа на нужды самого производства.

На практике Дт 20 Кт 20 может применяться также в случаях, когда учетной политикой не предусмотрено ведение отдельных счетов для учета производства собственных полуфабрикатов (счет 21) и продукции вспомогательных производств (счет 23). Тогда формирование себестоимости идет по цепочке, по передаче с этапа на этап (из цеха в цех), и передача оформляется Дт 20 Кт 20 в аналитике субсчетов по этапам (цехам).

Итоги

Счет 20, на котором происходит формирование себестоимости основной продукции, имеет нюансы в корреспонденции с другими счетами, на которых могут учитываться расходы. Также свою специфику имеют обороты по субсчетам и аналитике внутри самого счета.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен Подписаться

nalog-nalog.ru