Кассовая дисциплина ― кто обязан соблюдать правила?

Далеко не все учреждения и ИП могут в процессе своей работы обойтись без использования наличных денег. Периодически возникает потребность в расчетах с персоналом, с поставщиками и покупателями. За наличность приобретаются товары и материалы, необходимые для поддержания жизнедеятельности предприятия. Это могут быть канцтовары, закупки материалов на рынках.

Работая с наличными средствами, предприятия и ИП обязаны соблюдать требования кассовой дисциплины. С ответственным лицом за осуществление денежных наличных расчетов заключается договор о материальной ответственности.

Кассовая дисциплина включает в себя соблюдение порядка работы с деньгами по счету 50. Обязательно фиксирование движения средств (оприходования и расхода) при помощи унифицированных форм документов. Основные из них ― ПКО и РКО. При их заполнении не допускаются помарки и исправления.

Результат движения наличности фиксируется в кассовой книге ежедневно (при условии наличия операций). Отражаются все операции по поступлению и выдаче денежных средств с указанием номеров подтверждающих документов (РКО и ПКО) и содержанием операции.

Кассовая дисциплина устанавливает и ограничения в использовании и хранении сумм денежных средств наличности ― лимит кассы. Расчеты производятся самими субъектами исходя из ежедневной потребности в наличности и суммы поступления.

Читайте также: Как можно рассчитать компенсацию за неиспользованный отпуск в 2020 году

При наличии обособленных подразделений, использующих наличные расчеты, лимит кассы устанавливается, учитывая и выручку этих подразделений.

Лимит кассы регламентирует и сроки хранения денег в кассах. Во избежание превышения установленного показателя следует периодически вносить излишнюю наличность на расчетные счета кредитных учреждений. Превышение сроков хранения допускается в дни расчетов с сотрудниками по зарплате и в выходные дни.

Ограничения по остаткам могут не соблюдаться субъектами малого предпринимательства и ИП. Им разрешено хранить денежные средства в кассах без ограничения. Рекомендуется издать соответствующий локальный акт, подтверждающий подобное право.

Пример

. Организация «Ромашка» установила лимит кассы в размере 50 000 рублей. На начало рабочего дня остаток в кассе составил 17 841 рубль. В течение дня произошли следующие операции: поступила оплата от покупателей наличными на сумму 33 815 рублей и 16 592 рубля, выданы денежные средства подотчетному лицу на покупку канцтоваров ― 8 500 рублей.

Общий приход в кассу составил 50 407 рублей:

Дт 50 ― Кт 62 ― 33815 рублей;

Дт 50 ― Кт 62 ― 16 592 рубля.

Расходные операции равны 8500 рублей:

Дт 71 ― Кт 50 2020 выданы денежные средства под отчет

Остаток наличности в кассе на конец дня равен 17 841+50 407-8 500=59 748 рублей.

Излишек сумм в размере 9 748 рублей требуется сдать в банк.

Несоблюдение кассовой дисциплины влечет за собой штрафы в размере до 50 000 рублей для организаций, до 5 000 рублей для должностных лиц.

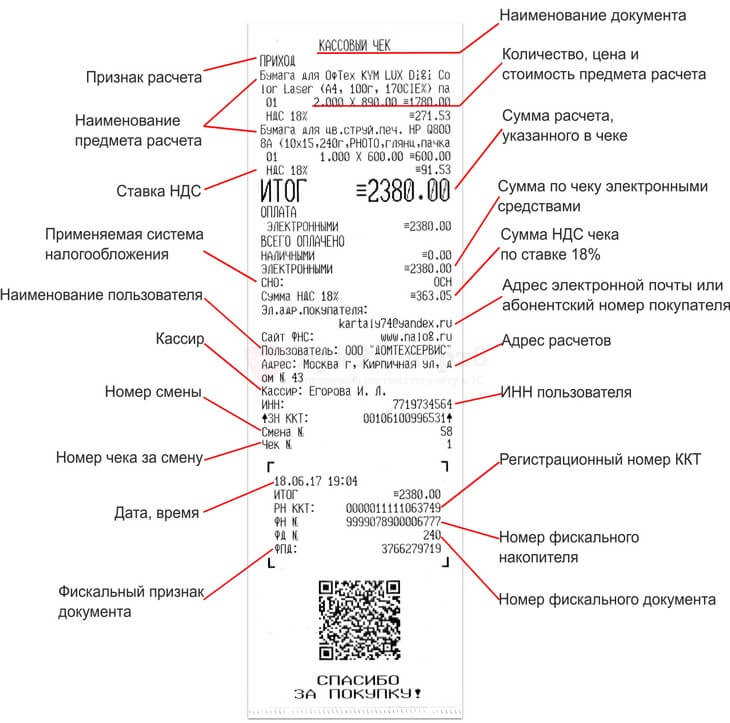

Что должно быть в товарном чеке нового образца?

Статья 4.7 Закона № 54 устанавливает ряд обязательных реквизитов, которые должен содержать чек, выдаваемый через онлайн-кассу.

Это:

- Наименование продавца с указанием организационно-правовой формы;

- ИНН;

- Система налогообложения, которая применяется продавцом;

- Точный адрес точки продаж, где установлена конкретная касса;

- Номер смены, которая осуществляет продажу товара или принимает средства за работы или услуги;

- Номер чека в течение открытой смены;

- Информация о кассире с указанием ФИО;

- Дата произведения операции, по которой выдается чек, а также точное время;

- Признак, по которому устанавливается приход денежных средств или их возврат по операции;

- Наименование отпускаемого товара или произведенных работ с указанием единицы измерения, ее стоимости и итоговой суммы по позиции;

- Отдельной строкой по каждой отпускаемой позиции и после итоговой суммы выводится ставка НДС;

- Форма получения платежа: наличными или безналичными по карте;

- Адресс сайта налоговой по проверке ФПД;

- Номер ККТ, под которым касса зарегистрирована в ИФНС;

- Номер фискального накопителя, являющийся уникальным для каждого из них;

- Номер записи фискального документа в накопителе;

- Фискальный признак кассового документа, который регистрируется накопителем;

- Наименование и адрес сайта оператора фискальных документов.

- Уникальный QR-код, присваиваемый конкретному чеку;

Если покупатель просит передать чек в электронном виде и указывает свои контакты, то в чеке пропечатывается адрес почты или телефон покупателя, а также e-mail магазина. Реквизитов достаточно много, но они обязательны.

Если в продаже фигурирует не товар, а услуга продаваемая населению, то индивидуальным предпринимателям доступно использование электронных бланков строгой отчетности (эБСО).

Счет 50 касса в бухучете: субсчета

Информация о наличных денежных средствах предприятия отражается на счете 50, являющемся активным. При необходимости к нему открываются следующие субсчета:

- 50-1 ― основная касса субъекта.

- 50-2 ― операционная касса. Используется, если у организации работает с наличностью несколько структурных подразделений, торговых точек.

- 50-3 ― денежные документы. Это приобретенные за плату документы, имеющие целевую направленность. К ним относятся талоны на питание, ГСМ, авиа- и ж-д билеты, путевки для сотрудников и прочие.

Субсчета по кассовому счету корреспондируют с основной кассой, могут отражать следующие операции

СубсчетПроводкаСодержание операции50-2Дт 50-1 ― Кт 50-2Сдана наличность в основную кассу предприятия50-2Дт 57 ― Кт 50-2Денежная выручка операционной кассы передана инкассаторам для пополнения р/с50-1Дт 51 ― Кт 50-1Суммы денежных средств зачислены на банковский счет50-1Дт 50-1 ― Кт 71Возвращены подотчетные суммы предприятию50-1Дт 71 ― Кт 50-1Выданы денежные средства под отчет50-1Дт 50-1 ― Кт 62Произведена оплата покупателями наличными50-1Дт 68 ― Кт 50-1Погашены налоговые обязательства наличными средствами50-3Дт 50-3 ― Кт 60Получены железнодорожные билеты50-3Дт 71 ― Кт 50-3Билеты выданы подотчетному лицу для совершения поездки

Итоги

Современные кассовые аппараты (онлайн-кассы), помимо фиксации выручки и печати чеков, должны обладать дополнительными функциями: сохранять, шифровать и передавать в режиме реального времени фискальную информацию через спецоператора в налоговую инспекцию, а также отправлять электронные чеки покупателям.

Повсеместный ввод современных кассовых аппаратов направлен на повышение прозрачности налогообложения, повышение эффективности госконтроля наличного оборота и легальность использования денежных средств, а также на защиту прав потребителя (у покупателя отпадает необходимость в хранении бумажных чеков для возможности предъявления претензий).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Работа с ККТ (контрольно-кассовой техникой)

Многие субъекты в своей деятельности обязаны использовать ККТ в силу требований законодательства. К ним относятся предприятия, принимающие наличные средства в качестве оплаты у населения или контрагентов. Операции с наличностью в таких случаях также подлежат обязательному документированию.

Все поступившие денежные средства при помощи ККТ сдаются в основную кассу организации, как правило, в конце смены (рабочего дня). Выручка может быть передана с использованием ПКО, либо непосредственно оприходована в кассу.

Если в учреждении предусмотрена отдельная должность кассира-операциониста, то сдача наличности сопровождается заполнением справки-отчета по форме № КМ-6, в которой содержатся сведения о показаниях счетчиков ККМ и размере поступившей наличности. В небольших организациях эту форму заменяет заполнение журнала по каждому аппарату ККМ, регистрирующих показания счетчиков и движения денежных средств.

Некоторым категориям налогоплательщиков разрешено не использовать ККТ при расчетах наличными. В таких случаях они должны быть готовы выдавать при оплате бланки строгой отчетности или предоставлять по требованию оформленные товарные чеки, подтверждающие факт покупки. К субъектам, которые могут не применять ККТ, относятся:

- Организации и ИП на ЕНВД или на патентной системе налогообложения.

- Субъекты, ведущие определенную деятельность, список которой утвержден законодательно. Сюда относят торговлю в киосках, разносную мелкорозничную торговлю, продажу лотерейных билетов, ценных бумаг, реализацию продукции религиозного назначения и прочие работы.

- Учреждения, расположенные в труднодоступных и удаленных местностях.

- Аптечные организации в сельских местностях.

Несмотря на то что использование ККТ для перечисленных субъектов не является обязательным условием, за ними сохраняется необходимость в соблюдении прочей кассовой дисциплины.

Как исправить кассовую книгу в электронном виде?

Так вот, все операции по кассе должны сопровождаться оформлением кассовых документов, что обычно и подразумевается под соблюдением кассовой дисциплины.

В отличие от этого, операционная касса как совокупность денежной наличности отражает изменение средств в результате не только реализации, но и иных операций. Таким образом, операционная касса является более широким понятием, чем ККТ, а применение кассового аппарата является одним из элементов ведения кассового учета. Такой учет ведут и те торговые точки, которые не применяют кассовые аппараты. Как и прежде, кассовые операции в 2020 году оформляются обязательными к применению унифицированными формами первичных учетных документов. Это формы, утвержденные постановлением Госкомстата РФ от 18.08.1998 № 88: приходный кассовый ордер (сокр. ПКО, код ОКУД 0310001), расходный кассовый ордер (сокр. РКО, код ОКУД 0310002), кассовая книга (код ОКУД 0310004).

Инвентаризация кассы в организации

С этими целями создается инвентаризационная комиссия. При проведении обязательно присутствие материально ответственного лица. Подтверждающие действия акты (инвентаризационные описи) могут быть разработаны самостоятельно. Одновременно сверяются и остатки по денежным документам.

Читайте также: Электронная подпись для ИП может быть использована физлицом при продаже квартиры

При выявлении излишков или недостачи необходимо получить письменное объяснение кассира. Все недостающие суммы погашаются за счет ответственных лиц при наличии заключенного ранее с ними договора о материальной ответственности. При не установлении виновных (кража) все убытки списываются за счет предприятия.

На предприятии ведется центральная касса(сч.50.01), в которую приходуется выручка из операционной кассы(сч.50.02). Вопрос.1. Сколько кассовых книг должно вестись на предприятии.2. Операционная касса работает с кассовым аппаратом, однако в чеке не указывается номенклатура реализованного товара, поэтому чек оформляется на общую сумму.. Для списания товара в программе 1С Бухгалтерия оформляется реализация на каждый приходный кассовый ордер от операционной кассы, Однако в программе делается сквозная нумерация приходных кассовых ордеров для обеих касс.Правильно ли это и можно ли вести одну кассовую книгу.

1.Независимо от количества операционных касс вести одну кассовую книгу нужно в главной кассе. 2.В течение дня движение денег в операционных кассах отражают в . Ведут его по каждой ККТ. Затем наличную выручку из операционных передают в главную кассу. Приходные кассовые ордера по форме № КО-1 в главной кассе делают на основании справок-отчетов кассира-операциониста по форме № КМ-6 или сводного отчета по всем ККТ по форме № КМ-7 . В бухучете сдача наличной выручки с операционной кассы в главную отражайте проводкой Дебет 50.01 Кредит 90-1. Нумерация приходных кассовых ордеров будет единая только для главной кассы.

Как вести кассовую книгу (ф. КО-4)

Как вести форму № КО-4, когда у организации несколько операционных касс

Но как тогда оприходовать всю наличную выручку? Не стоит беспокоиться, все предусмотрено, процедура такова. Движение денег в операционных кассах в течение дня отражают в журнале кассира-операциониста по форме № КМ-4 . Ведут его по каждой ККТ. Затем наличную выручку из операционных передают в главную кассу. Там сотрудники и делают записи в кассовой книге. Основанием для них будут приходные кассовые ордера по форме № КО-1 , которые составлены согласно контрольным лентам ККТ операционных касс.

Такой регламент предусмотрен пунктами 4.6 и 5.2 указания Банка России от 11 марта 2014 г. № 3210-У, указаниями , утвержденными постановлением Госкомстата России от 25 декабря 1998 г. № 132 .

Проверить, правильно ли в кассовой книге отражено поступление наличных, а также их трата, можно по оборотам счета 50 «Касса». Это следует из Инструкции к плану счетов (счет 50) и абзаца 5 пункта 4.6 указания Банка России от 11 марта 2014 г. № 3210-У.

Какие документы нужно оформить при эксплуатации кассового аппарата

Конец рабочей смены

В конце рабочей смены кассир-операционист:

- на основании Z-отчета вносит записи в журнал кассира-операциониста по форме № КМ-4 ;

- составляет справку-отчет кассира-операциониста по форме № КМ-6 . В этом документе также отражаются показания контрольных и суммирующих счетчиков, размер выручки за смену и сумма денег, возвращенная покупателям. Отчет составляется в одном экземпляре и вместе с выручкой передается в главную кассу.

- возвращает старшему кассиру главной кассы сумму денег, полученную в начале смены для размена и первоначальных расчетов с покупателями. Данный возврат фиксируется в книге учета принятых и выданных кассиром денежных средств по форме № КО-5 . В подтверждение возврата данной суммы старший кассир расписывается в графе 9.

Такой порядок предусмотрен пунктом 6.1 Типовых правил, утвержденных

Операционная касса может использоваться не только банковскими учреждениями, но и коммерческими предприятиями. В обоих случаях предполагается, что касса расположена на удалении от центрального офиса организации, а выручка после закрытия рабочей смены передается в главную кассу компании. Правовая регламентация вопросов по работе операционного типа касс у субъектов хозяйствования осуществляется положениями следующих документов:

- Указание ЦБ РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У (ред. от 19.06.2017).

Закон о ККТ от 22.05.2003 № 54-ФЗ (ред. от 03.07.2018).

Правила эксплуатации ККМ, утвержденные Минфином РФ, № 104 от 30.08.1993.

при выдаче денег в операционные кассы кассир оформляет расходный ордер ;

старшим кассиром ведется книга учета выданных и принятых наличных денежных средств.

Деньги в операционных кассах могут оставаться после закрытия смены при условии, что касса находится в обособленном структурном подразделении и для нее установлен отдельный лимит наличности. В остальных случаях лимит кассы рассчитывается один для главной кассы, отслеживать его поручается старшему кассиру. Если после оприходования выручки со всех операционных касс лимит превышен, старший кассир обязан обеспечить зачисление излишка на расчетный счет компании. Важный нюанс – кассовая книга должна быть одна, независимо от наличия или отсутствия операционных касс у предприятия.

Что такое касса предприятия? ККТ и учет наличных средств

В конце рабочего дня кассир должен сверить данные кассовой книги с данными кассовых документов и вывести сумму остатка наличных денег в кассе. Если в течение дня кассовых операций не было, то кассовая книга не заполняется.

Кассовая книга — это сводный документ, в котором содержится вся информация по всем поступлениям, движениям наличных в организации. Записи в кассовой книге осуществляет кассир (либо заменяющее его лицо) на основании каждого ПКО и РКО.

Причем обслуживаться им могут не только клиенты, но и внутренние потребности предприятия. Так, если необходимо провести выплаты социального характера, заработную плату или выдать командировочные расходы сотрудникам, то операционная касса здесь очень ценна.

Если случаются возвраты товара, ККТ фиксирует выдачу наличных средств покупателю, что уменьшает объем денежной наличности в кошельке компании.

Получая деньги за определенные товары, кассир имеет обязательство пробить кассовый чек и вручить его покупателю. В чеке необходимо точно указывать:

- название и личное ИНН фирмы;

- присвоенный заводской номер ККМ;

- порядковый номер данного чека;

- дату, а также время совершения покупки;

- стоимость товара;

- признак фискального режима (это спецсимволы, которые дают неоспоримое доказательство того, что ККМ является зарегистрированной, а ее память работает в определенном фискальном режиме).

Это совокупность правил оформления кассовых операций. В них описано то как вы должны принимать, хранить и выдавать наличные деньги. Очень важно в данном вопросе не путать такие понятия, как «касса» и «кассовый аппарат».

Чтобы построить операционную кассу, необходимо примерно от трех до пяти тысяч долларов США. Обслуживание каждый месяц дополнительно тянет на 750-900 зелененьких «президентов». Также для открытия операционной кассы необходимо позаботиться об наличии кассового помещения, которое будет соответствовать всем требованиям, что выдвигаются к банкам в Российской Федерации.

Читайте также: Может ли ТОО оказывать юридические услуги другому юридическому лицу без лицензии?

Расходный кассовый ордер (РКО) оформляется на каждую расходную операцию, т.е. на любую выдачу денег из кассы.

Например, учредитель внес наличные денежные средства в уставный капитал или поступила выручка от продажи товара.

Чтобы учреждению избежать проблем с контролирующими органами, необходимо соблюсти несколько ключевых требований по отражению движения наличных. Рассмотрим ключевые условия, как организовать ведение в 2020 году онлайн-кассы.

Кроме этого, увеличивается скорость внутреннего оборота средств, и есть хорошая возможность сэкономить путём уменьшения внутренних издержек. По факту продажи деньги сразу попадают на счет предприятия. К тому же такие тесные взаимоотношения позволяют получать быстро и к тому же выгодные кредиты. Не следует забывать и о возможности оплаты за товар, используя пластиковые карты.

Назначьте кассира. Введите новую штатную единицу «бухгалтер-кассир» либо возложите обязанности по ведению расчетов наличными на другого специалиста. Отметим, что кассиром назначается только штатный работник учреждения. На внештатника или договорника возложить такие обязанности нельзя. Ознакомьте кассира с действующим порядком ведения КО под подпись.

Операционная касса банка выступает в роли инструмента использования наличных денег. Зачем она необходима? Как обустраивается? Какие требования выдвигаются?

Что такое касса, как аппарат, то есть ККМ, понятно всем. Что же касается операционной кассы, то ее можно представить как виртуальный кошелек организации (ИП), в котором лежат наличные средства. В отличие от ККМ, в таком кошелке отражаются изменения денежных средств не только за счет реализации, но и от прочих операций. Например:

- операция 1 — денежные средства сняты с банковского счета на хозяйственные нужды — это приход по операционной кассе;

- операция 2 — выданы суммы сотрудникам под отчет — это расход по операционной кассе.

Лимит остатка по кассе – это максимально допустимая сумма наличных денег, которая может храниться в кассе предприятия на конец рабочего дня (иногда лимит еще называют переходящий остаток). Порядок расчета лимита остатка по кассе представлен в приложении к Указанию Банка России от 11 марта 2014 г. № 3210-У.

Кроме обязательных элементов в чеке прямо могут быть указаны и другие данные, которые определенная фирма или же предприниматель думает указывать в необходимом порядке (например, фамилия продавца, выполняющего роль кассира).

Правило здесь одно – если есть движения наличных денежных средств, то кассовую дисциплину нужно соблюдать.

Таких устройств может быть сколько угодно и по каждому из них должны оформляться свои отчетные документы.

Счет операционной кассы

Для отражения средств, поступающих в операционные кассы компании на торговых точках и выдаваемых кассирами-операционистами, используется субсчет 50.02. Он является активным, приход денег отражается в дебете, а расход фиксируется кредитовыми оборотами. Для каждой торговой точки с кассой надо заводить отдельный субсчет. Аналитические субсчета могут привязываться к кассирам, торговым точкам, обособленным подразделениям.

Основные корреспонденции:

- при поступлении наличности в операционную кассу путем снятия денег с текущего счета в банке делается запись между дебетом счета 50.02 и кредитом 51 счета Д50.02 – К 51;

оприходование денег кассиром-операционистом при получении средств от покупателя отражается проводкой Д50.02 – К62;

выплата средств поставщику из средств, находящихся в операционной кассе, фиксируется в учете корреспонденцией Д60 – К50.02;

если кассир-операционист выдает наличность сотруднику компании в подотчет, делается запись Д71 – К50.02.

Касса с ФН: что это за устройство?

Как работает касса с ФН и что это за устройство? Новое оборудование, работающее в режиме онлайн, оснащено накопителями, обеспечивающими прием, хранение и передачу данных о проведенных операциях. Современные модели должны соответствовать требованиям, изложенным в 54-ФЗ.

Покупать аппарат не обязательно, его можно взять в аренду. Модели, работающие в режиме онлайн, преимущественно выпускаются российскими производителями. По состоянию на февраль 2020 года в реестре содержится 167 моделей ККТ.

Регистрация нужна не только для оборудования нового образца, но и старых ККМ, которые прошли процедуру модернизации. Она осуществляется в 3 этапа:

- Указание уникального номера и модели устройства при регистрации онлайн-ККМ на сайте Федерального управления НС в личном кабинете юридического лица либо ИП.

- Ввести регистрационный номер ККТ, который присваивается по завершении первого этапа регистрации, а также порт сервера и адрес ОФД.

- Распечатать контрольный чек. Его данные указывают в личном кабинете ОФД.

Когда в налоговой службе выдадут карточку регистрации, в личном кабинете появится статус, свидетельствующий о завершении процедуры.

Еще одна наша статья: «Эвотор»: экосистема для автоматизации и развития малого, среднего и микробизнеса

Банковская операционная касса вне кассового узла

Кассы вне кассовых узлов кредитные учреждения открывают для повышения качества обслуживания клиентов. Это позволяет оказывать услуги физическим лицам и корпоративным клиентам по приему и выдаче наличности за пределами головного офиса банка. График работы таких касс и порядок их информационного взаимодействия с головным офисом должен регламентироваться внутренними распорядительными документами.

Операционная банковская касса может подразделяться на несколько типов:

- приходная;

расходная;

вечерняя.

Такие кассы могут осуществлять функции по приему наличности в качестве оплаты коммунальных услуг, купле-продаже иностранной валюты, выдаче наличности, обслуживанию карт, выданных физическим лицам и т.п. (п. 9.8 Инструкции ЦБ РФ от 02.04.2010 № 135-И).

Счет 50 бухгалтерского учета — это активный счет «Касса», служит для учета движения наличных средств в кассе предприятия, контроля за их поступлением, расхода и целевым использованием. Рассмотрим с какими счетами корреспондирует 50 счет, а также типовые проводки по счету 50 на примере операции выдачи наличных средств из кассы в подотчет для оплаты услуг контрагента.

Что это такое

Касса на предприятии представляет собой помещение, предусмотренное для приема и выдачи наличности. Здесь сотрудникам выдают на руки аванс, зарплату, подотчетные суммы. В кассу сдается выручка и иные средства, принимаются деньги от покупателей. В ней хранят деньги, ценности, кассовые бумаги.

Кассовая дисциплина должна организовываться и вестись на предприятии в соответствии с требованиями законодательства РФ. Для ведения кассовой работы предусмотрены определенные нормативы. Главным из них является лимит остатка кассы. Он позволяет хранить в ней деньги в пределах установленной суммы. Сверхнормативные средства сдаются в банк в определенный срок.

В кассе может находиться как национальная, так и зарубежная валюта. Движение денег регистрируется в кассовой книге. Для каждого вида валюты открывается отдельный документ. Составляет его кассир в двух экземплярах.

Изменения в кассовую книгу можно вносить в исключительных случаях, заверяя их подписями кассира и главбуха.

Счет 50 «Касса» в бухгалтерском учёте

Расчеты наличными средствами с юридическими и физическими лицами, контрагентами осуществляются посредством кассовых операций, среди которых основными являются:

- Выдача заработной платы;

- Административно-хозяйственных расходы;

- Поступления от продаж за наличный расчет;

- Расходы на покупку МПЗ подотчетными лицами и др.

Все кассовые операции, связанные с выбытием, поступлением и движением денежных средств, учитываются в бухучёте по счёту 50 «Касса» и отражаются в кассовой книге. Основанием для совершения записей являются первичные документы — расходный и приходный кассовые ордера (форма КО-2 и КО-1).

С помощью счета 50 «Касса» можно получить всю информацию о наличных денежных средствах в организации, источниках их поступления и дальнейшего обращения. Сальдо 50 счета показывает общую сумму наличных средств и денежных документов. Счет является активным, поэтому по дебету счета учитывается поступление, приход наличных средств в кассу. По кредиту счета отражаются суммы наличных средств, выданных из кассы.

К счету 50 «Касса» могут открываться субсчета, представленные на рисунке:

Режим работы: Опер.касса №6991/0424

Телефон подразделенияпо обсл.ФЛ — (800)5555550 , 900 (номер для мобильных устройств)Режим работы подразделения : Дни—Время работыПн.:с 08:30 до 15:30 (обед с 12:30 до 13:30), Вт.:с 08:30 до 15:30 (обед с 12:30 до 13:30), Ср.:с 08:30 до 15:30 (обед с 12:30 до 13:30), Пт.:с 08:30 до 15:30 (обед с 12:30 до 13:30)Ближайшая станция метроДни работы подразделения по обслуживанию физических лиц—Время работы подразделения по обслуживанию физических лицДни работы подразделения по обслуживанию юридических лиц—Время работы подразделения по обслуживанию юридических лиц

Типовые проводки и примеры операций по 50 счету

Рассмотрим типовые проводки по данному счёту в таблице 1 и 2.

Таблица 1. Наиболее часто встречающиеся и распространенные проводки по дебету счета 50:

Получите 267 видеоуроков по 1С бесплатно:

Счет ДтСчет КтДокумент-основание5050-2Денежные средства переданы из операционной кассы в кассуКО-1, КМ-6, КМ-45051Перемещение денежных средствс расчетного счёта в кассуКО-1, выписка из банка по счёту, корешок чека (чековая книжка)5052Перемещение денежных средств с валютного счёта в кассуКО-1, выписка из банка по счёту5062Получен аванс от покупателя/получена оплата за товарКО-1, кассовый чек.5070Возврат в кассу излишка по з/плате.КО-150/50-371Возврат в кассу остатка подотчётных сумм/денежных средствКО-15073-1Оплата по займам от сотрудниковКО-15075-1Взнос учредителя в уставный капиталКО-1, учредительные документы50-190.01.1Выручка от продаж/поступление доходов от прочих операцийКассовый реестр

Таблица 2. Основные проводки по кредиту счёта 50:

Счет ДтСчет КтОписание проводки по операцииДокумент-основание0450-1Покупка НМАКО-25150Передача наличности из кассы в банкКО-26050-1Оплата поставщику (подрядчику) за полученные товары (выполненные работы)КО-25250-1Возврат аванса покупателю со специального банковского счетаКО-27050Выдача з/платы работникамКО-2, Т-537050Выплата доходов от участия в организации работникамКО-27150/50-3Выдача подотчетных сумм/ денежных документовКО-273-150Получение займа работникомКО-275-250Выплата доходов от участия в организации лицам, не являющимся сотрудникамиКО-27650-1Оплата обязательств в виде задолженности перед прочими контрагентамиКО-29450Отражение недостачи по кассеИНВ-15, ИНВ-26

Практический пример с проводками

Между ООО «ВолгаДон» и ООО «Гарант» заключен договор на оказание юридических услуг на сумму 8 800,00 руб. Для оплаты консультационных юридических услуг по договору сотрудник ООО «ВолгаДон» Юзик К.М. получил средства в подотчёт в сумме 9 000,00 руб. По выполнению расчётов с ООО «Гарант» Юзик К.М. предоставил бухгалтеру авансовый отчёт, а остаток вернул в кассу.

Бухгалтер ООО «ВолгаДон» сформировал следующие проводки по выдаче из кассы наличных в подотчет для оплаты юридических услуг сторонней организации:

Счет ДтСчет КтСумма проводки, руб.Описание проводки по операцииДокумент-основание26607 458,00отражены в составе затрат (8 800,00-1 342,00)Акт выполненных работ (далее – Акт)19601 342,00Выделен НДС от стоимости услугАкт68 НДС191 342,00НДС принят к вычетуАкт, счёт-фактура7150-19 000,00Из кассы ООО «ВолгаДон» денежные средства выданы под отчёт Юзик К.М.КО-2, заявление подотчётного лица60718 800,00Отражена оплата заАкт, авансовый отчёт50-171200,00Остаток неиспользованных средств Юзик К.М. возвратил в кассу организацииАкт, авансовый отчёт, КО-1

Счета этого раздела предназначены для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценных бумаг, платежных и денежных документов.

Читайте также: Как правильно оформить вкладыш в трудовую книжку – образец?

Денежные средства в иностранных валютах и операции с ними учитываются на счетах этого раздела в рублях в суммах, определяемых путем пересчета иностранной валюты в установленном порядке. Одновременно эти средства и операции отражаются в валюте расчетов и платежей.

Терминал оплаты заказанных в интернете товаров / услуг

Оплата в терминале оформленного ранее заказа.

Процесс оплаты:

- выбор и заказ товаров и услуг (формирование корзины);

- фиксация заказа (корзины) в базе данных предприятия;

- выдача номера (идентификатора) заказа из базы данных во фронт-систему продаж;

- передача номера (идентификатора) заказа клиенту;

- через сенсорный интерфейс / сканер штрих-кода / другой носитель клиент вводит идентификатор заказа в терминал;

- электронный кассир запрашивает детали заказа по введенному номеру;

- база данных возвращает информацию по заказу, в том числе и сумму к оплате;

- терминал отображает клиенту подробную информацию о заказе и предлагает оплатить;

- клиент вводит в терминал нужную сумму;

- аппарат сообщает в базу данных о факте оплаты заказа;

- терминал выдает клиенту чек / квитанцию и/или электронное уведомление об оплате (возможна отправка в СМС);

- клиент предъявляет идентификатор заказа в центр выдачи товаров и услуг;

- центр выдачи товаров и услуг проверяет факт оплаты данного заказа;

- база данных предприятия подтверждает центру выдачи факт оплаты заказа;

- центр выдачи отпускает клиенту товары и услуги;

- центр выдачи отмечает в базе данных факт отгрузки товаров/услуг.