Главная / Новости и изменения

Назад

Опубликовано: 29.03.2019

Время на чтение: 9 мин

0

Читайте также: Заявление о подтверждении основного вида экономической деятельности

115

Налоговый вычет подразумевает уменьшение налогооблагаемой базы. Для плательщика это означает, что сумма к оплате НДФЛ будет высчитываться не со всех полученных денежных средств. Разрешается не учитывать определённую их часть в зависимости от ситуации.

- Изменения законодательства для 2020 года

- В каких случаях возможен возврат налога по 3-НДФЛ

- Заявление на возврат НДФЛ Новая форма заявления

- Порядок и правила заполнения

- Когда и куда подавать заявление на возврат НДФЛ

Как узнать о переплате

Чаще всего причиной переплаты становятся ошибки в платёжном поручении или декларации, двойное списание налога по требованию ФНС, ранее уплаченные авансовые платежи, превышающие итоговую сумму налога за год. В 2020 году дополнительной причиной может стать освобождение от уплаты налогов и сборов за II квартал на основании Федерального закона от 08.06.2020 № 172-ФЗ.

Раньше узнать о переплате можно было только после сверки с налоговой инспекцией или из справки по форме КНД 1160081. Начиная с 1 октября 2020 года ФНС обязана всегда уведомлять налогоплательщика о том, что на его лицевом счету есть излишне уплаченная сумма по налогу, в 10-дневный срок с момента её выявления (п. 3 ст. НК РФ).

Заявление на налоговый вычет при покупке квартиры

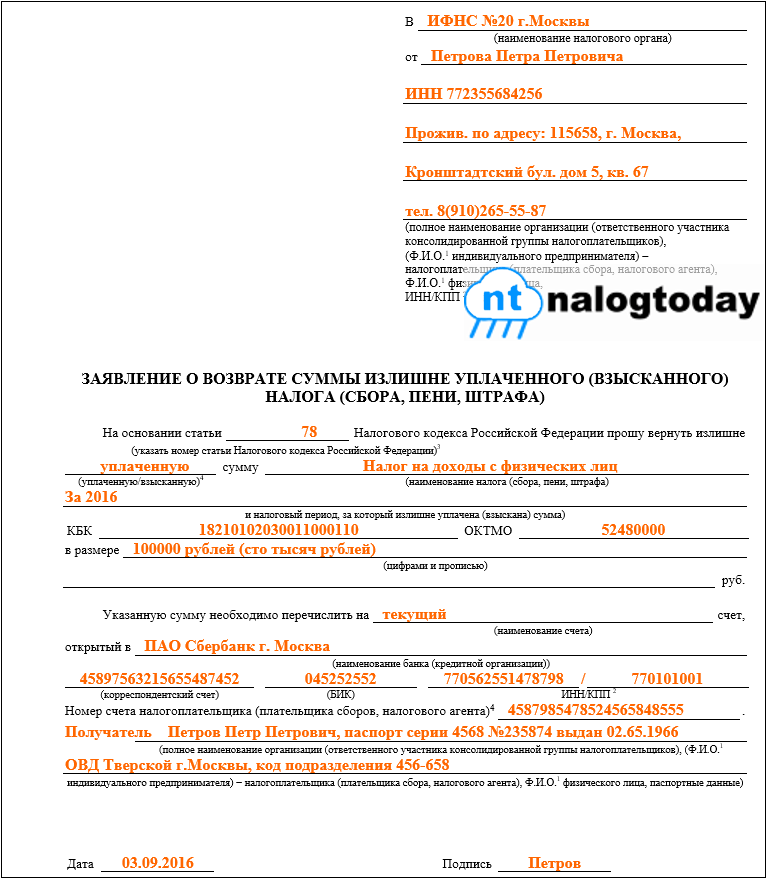

Информация для заполнения заявления, образец которого представлен выше, берется из прилагаемых к нему документов. Так, сведения касательно налогового органа, его наименования и Ф. И. О. должностного руководящего лица можно узнать уже по месту обращения или в интернете на официальном сайте ФНС. Чтобы определить, за какой период нужно осуществлять расчёт, берётся дата заключения договора на покупку квартиры и дата заполнения заявления.

- Приобретения жилой комнаты, квартиры или частного жилого дома, посредством траты собственных финансовых средств или в ипотеку;

- Проведения ремонта в квартире, частном доме, или его строительство;

- Целевого кредитования на покупку квартиры, дома или земли для строительства жилья;

- Продажи собственности или ее части.

Как можно распорядиться деньгами

Распорядиться переплатой можно тремя способами (пп. 5 п. 1 ст. НК РФ):

- вернуть на свой расчётный счёт;

- зачесть в счёт будущих платежей;

- погасить задолженность по другим налогам, уплатить пени или штрафы.

До 1 октября 2020 переплату по налогу можно зачесть только в счёт налога одного уровня. Так, переплатой по федеральному налогу на прибыль можно закрыть недоимки и предстоящие платежи из числа федеральных налогов: НДС, налогу на прибыль, НДПИ.

Ещё одно правило, которое скоро изменят: деньги на счёт возвращают тем налогоплательщикам, у кого нет долгов перед бюджетом по налогам того же вида.

С 1 октября 2020 в силу вступят положения Федерального закона от 29.09.2019 № 325-ФЗ, и правила поменяются:

- Зачесть переплату в счет будущих платежей или погасить задолженность можно по разным налогам. Независимо от того, в какой бюджет РФ они зачисляются. Например, за счет излишне уплаченного налога на прибыль (федеральный бюджет) можно погасить недоимки или штраф по имущественному или транспортному налогам (региональный бюджет).

- При наличии задолженности по налогам любого вида (федеральный, региональный или местный), вернуть деньгами переплату по налогу нельзя. Должники за счёт переплаты обязаны сначала погасить свои обязательства по налогам, штрафам и пеням (п. 6 ст. 78 НК РФ).

Что приложить к заявлению

Перечень документов зависит от того, для какой цели подается декларация на доходы физических лиц.

Если целью ее подачи является получение соц.вычета, то приложения могут быть следующими:

- договор об оказании медицинских услуг (копия);

- договор о предоставлении образовательной услуги (копия);

- справка из медицинского учреждения о стоимости услуг, которые предоставлялись (оригинал);

- лицензия на осуществление медицинской или образовательной деятельности (копия);

- свидетельство о рождении ребенка, если налог возвращается за его обучение или лечение (копия);

- иные документы, подтверждающие право гражданина на возврат.

Во время проверки инспекторы налоговой службы правомочны запрашивать дополнительно документы, которые необходимо передавать с описью. Опись составляется в свободной форме.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Сроки для подачи заявления о возврате или зачёте

Подать заявление о возврате или зачёте денег нужно не позднее 3 лет с момента образования переплаты, который определяется по дате перечисления средств в бюджет (п. 7 ст. НК РФ). Из этого правила есть исключения.

Если переплата образовалась из-за превышения авансовых платежей, например по налогу на прибыль, к сумме налога, рассчитанного по итогам года, то срок начинает отсчитываться со дня подачи годовой налоговой декларации (постановление президиума ВАС от 28.06.2011 № 17750/10).

В случае пропуска трехлетнего срока, указанного в Налоговом кодексе РФ, деньги из бюджета можно вернуть только через суд. Срок исковой давности по таким делам — 3 года с момента, когда налогоплательщик узнал или должен был узнать о своём праве на возврат денег (письмо Министерства финансов РФ от 15 марта 2020 № 03-02-08/16920). В статье «Как вернуть излишне уплаченный налог» мы разобрались, как правильно считать сроки и избежать конфликтов с налоговой.

Сейчас, когда ФНС будет обязана уведомлять об обнаружении переплаты, срок для подачи иска о возврате денег необходимо отсчитывать с момента получения налогового уведомления или сверки с бюджетом.

В каких случаях возможен возврат налога по 3-НДФЛ

Получить налоговый вычет имеют право граждане, доходы которых облагаются по ставке 13%.

Понятия вычета означает, что размер дохода, с которого должен быть оплачен налог, будет уменьшен на определённую сумму. Размер её напрямую зависит от стоимости уплаченного ранее налога и не может превышать её. Воспользоваться вычетом не могут безработные граждане, а также индивидуальные предприниматели, работающие по упрощенной системе налогообложения.

Налоговый кодекс предусматривает 4 вида вычетов:

- Стандартный.

- Социальный.

- Имущественный.

- Профессиональный.

Стандартный вычет делится на 2 типа: на налогоплательщика и на ребёнка. В первом случае получить его могут ветераны военных действий, чернобыльцы, инвалиды, пострадавшие от облучения радиацией и пр. (ст. 218 НК РФ). Вычет на ребёнка предоставляется работникам, у которых имеются дети.

В социальные вычеты входят расходы:

- на лечение;

- на обучение;

- на благотворительность;

- на государственное пенсионное обеспечение;

- на накопительную часть трудовой пенсии.

Имущественные вычеты применяются, если осуществлялись следующие операции:

- по покупке или строительству жилья;

- по покупке земельного участка.

Профессиональные вычеты доступны в отношении доходов:

- индивидуальных предпринимателей;

- нотариусов и адвокатов;

- от выполнения работ (оказания услуг) по договорам гражданско-правового характера;

- за создание или иное использование произведений науки, литературы и искусства, за научные открытия.

Во всех рассмотренных случаях налогоплательщики имеют право на вычет. При этом имущественный, стандартный и профессиональный вычеты можно получить двумя путями:

- Через обращение к налоговому агенту (работодателю, который уплачивает налог с дохода налогоплательщика).

- Самостоятельно предоставив декларацию 3-НДФЛ в ФНС. Это возможно, если по каким-то причинам налоговым агентом не учитывался вычет, или работодатель отсутствует.

В обоих случаях потребуется приложить документы, которые подтвердят понесённые заявителем расходы.

Механизм возврата или зачёта переплаты

Налоговая не возвращает излишне уплаченные суммы автоматически. Это происходит только по заявлению налогоплательщика. Для вашего удобства мы подготовили подробную схему проведения зачёта по налогам или возврата переплаты.

Этап 1. Проведите сверку с налоговой инспекцией

Подайте в ИФНС по месту учёта заявление о необходимости провести сверку. Такое заявление можно принести лично или отправить по почте или через Контур.Экстерн. В течение 5 рабочих дней налоговая направит вам акт сверки, проверьте его.

Запросите в ИФНС сверку о состоянии расчётов с бюджетом через Контур.Экстерн

Если всё верно, подпишите акт и передайте его в налоговую инспекцию. Если обнаружены ошибки или расхождения, укажите в конце раздела 1 акта, что «акт подписан с разногласиями».

Этап 2. Подготовьте заявление о проведении зачёта или возврате переплаты

Направьте заявление о проведении зачета или возврате денег в налоговую инспекцию по месту регистрации или по месту нахождения налогоплательщика. Заявление можно подать в произвольной форме или на бланке, рекомендованном в приложении 9 к приказу ФНС от 14.02.2017 № ММВ-7-8/[email protected] К заявлению приложите платёжные поручения и документы, подтверждающие переплату. Если переплата возникла из-за ошибок в налоговой декларации — сдайте уточнённый расчёт.

Читайте также: Расчет ВВП по расходам и по доходам. Основные макроэкономические тождества

Этап 3. Дождитесь решения налоговой инспекции

В течение 10 рабочих дней, но не ранее дня окончания камеральной проверки по уточнённой декларации инспектор примет решение о проведении зачёта по налогам или возврате денег.

Срок для возврата переплаты — 1 месяц со дня подачи заявления или со дня окончания камеральной проверки по уточнённой декларации (п. 6 ст. НК РФ).

Если в возврате денежных средств отказано, в течение одного года можно обжаловать отказ в вышестоящий налоговый орган (ст. 137, 138 НК РФ). Когда обжалование не помогло, верните переплату через суд. Срок исковой давности для подачи заявления — 3 года.

Заявление на возврат НДФЛ при покупке квартиры

- свидетельство на право собственности, а при долевом участии в строительстве — акт приема-передачи;

- договор покупки или долевого участия в строительстве;

- при приобретении на ребенка — свидетельство о рождении;

- договор ипотеки при наличии;

- документы об оплате процентов;

- договор на отделочные работы, если квартира куплена без отделки;

- платежные документы на оплату стоимости квартиры, а при затратах на отделку — стройматериалов и выполненных отделочных работ.

- Непосредственные затраты на покупку или строительство:

- их объем ограничен пределом 2 000 000 руб.;

- вычет может быть отнесен не к одному, а к нескольким объектам;

- если квартиру продают без отделки (и это отражено в договоре), то в сумму затрат на покупку допустимо включать расходы на отделочные работы и материалы.

- Проценты по ипотеке. Этот вычет также ограничен по сумме (3 000 000 руб.). Кроме того, его можно применить только к одному объекту.

Если получен отказ

Алгоритм действий:

- Проверка поданных в обработку документов и ознакомление с правильностью заполнения полей – у каждого налогоплательщика на руках должна быть выписка о принятии.

- Отследить корректность банковских реквизитов для последующего перечисления.

- Составить жалобу и направить ее в вышестоящие инстанции, если переплата не возвращена после заявленного срока – документ оформляется в письменном виде и отправляется в выбранный орган заказным письмом (с уведомлением о вручении).

Налоговое законодательство обязывает ФНС отвечать на запросы в аналогичном письменном виде.

При отсутствии реакции на жалобу нужно обратиться в районный суд.

В иске прописывается:

- требование о возврате излишней суммы;

- необходимость возмещения всех процентов, накопленных за время задержки платежа.

Как заполнить образец

Юридическому лицу

Законодательство обязывает организации и предприятия, осуществляющие коммерческую деятельность на территории Российской Федерации, совершать отчисления в соответствующие уровни бюджета. В некоторых ситуациях в момент оплаты происходит излишнее перечисление денежных средств. Чаще всего это происходит по ошибке. Регламентирующие нормативные акты позволяют получить деньги обратно.

Налогоплательщики обязаны самостоятельно подавать заявления о возврате переплаты.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

В соответствии с действующим законодательством организации могут распорядиться излишними суммами следующими способами:

- возврат в наличном формате;

- направление на погашение долгов по прочим налоговым сборам;

- направление на пени по просроченным обязательствам;

- зачет в счет будущих выплат.

Юридические лица подают заявление по стандартной форме, но к бумаге предъявляются специфические требования. Заинтересованные компании не могут воспользоваться сервисами личного кабинета на сайте ФНС для реализации цели. В 2020 году такая возможность не предусматривается.

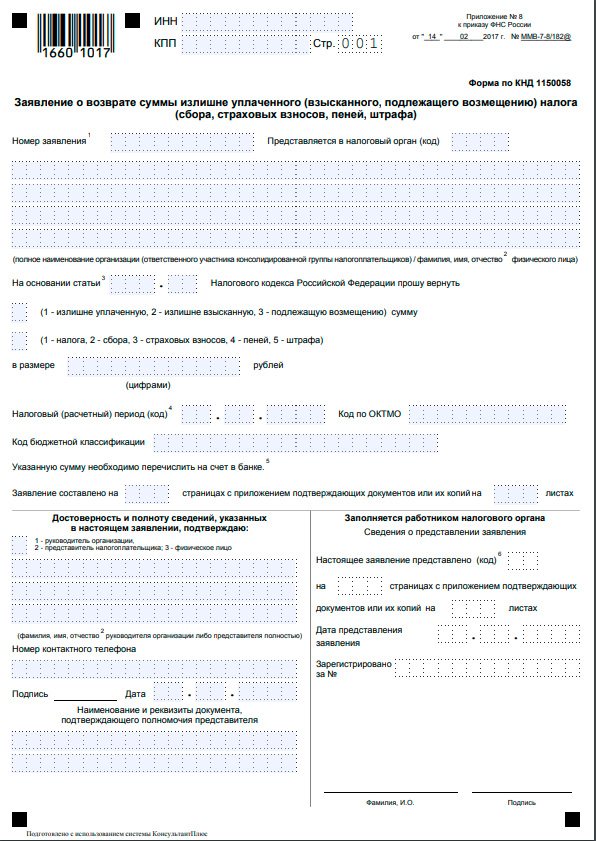

Бланк заявления о возврате суммы излишне уплаченного налога:

Страница 1

Страница 2

Страница 3

Этап №1

Заявитель должен написать на первой странице бланка индивидуальные реквизиты, включая ИНН и КПП. В качестве номера документа используется соответствующая цифра. В остальных полях проставляются прочерки.

Пустые строки могут оставаться только, когда внесение информации в них не предусматривается.

Этап №2

Поле с кодом инспекции заполняется на основании принятой системы налогообложения. Рекомендуется уточнить информацию на официальном портале выбранного территориального подразделения ФНС. Наименование организации прописывается полностью, без сокращений.

Этап №3

Вписывается статья НК РФ, на базе которой инициируется процедура возврата средств:

Номер статьиХарактерное основание78Отчисление в формате сбора, штрафного возмещения или взноса в ФСС.

Статья 78 НК РФ.79Возвращение излишне оплаченной суммы в наличном виде.

Статья 79 НК РФ.176Возмещение, совершаемое после оплаты НДС.

Статья 176 НК РФ.203Возмещение наличными при переплате за акцизы.

Статья 203 НК РФ.333.40Перечисление в виде государственной пошлины или возврат по переплате.

Статья 333.40 НК РФ.

Этап №4

Фиксируется актуальная сумма излишка с учетом проставления всех кодов.

Читайте также: Справка 2 НДФЛ: что это такое, для чего она нужна и как правильно ее заполнить

Читайте Особенности расчета налога на имущество юридических лиц

Дополнительные операции:

- Указывается направление перечисления.

- Заполняются данные о ФИО должностного лица.

- Ставится дата составления документа.

Пример заполнения может быть запрошен в том подразделении ФНС, где планируется передача заявки.

Физическому лицу

Налогоплательщики имеют право посетить местную налоговую инспекцию вместе с общегражданским паспортом РФ и ИНН с целью составления заявления о возмещении переплаты.

В классический бланк вносится:

- номер ИНН;

- ФИО;

- индивидуальный код ФНС (данные предоставляются уполномоченными сотрудниками ведомства);

- действительная сумма переплаты;

- номер контактного телефона + адрес личной электронной почты;

- дата составления документа;

- подпись.

Допускается подача обращения через личный кабинет налогоплательщика на сайте ФНС. Для этого требуется авторизоваться на едином портале государственных и муниципальных услуг для подтверждения персональных данных. Выполнение действий предусматривает использование цифровой подписи. Экземпляр выдается в любом лицензированном центре.

Сумма к возврату закрепляется в бланке с помощью специального кода:

1Если была совершена переплата.2Если деньги были взысканы государственным органом.3Если сумма налогового сбора подлежит обязательному возмещению.

Последний случай актуален для НДС и для сборов на доходы физических лиц.

В последующем поле фиксируется код платежа для возврата. Расшифровка проводится рядом. Нужно цифры от 1 до 5. Заполнять нужно с самой левой клетки. Дополнительно указывается налоговый период, на протяжении которого образовывалось тело переплаты. В него включается три блока.

В первых двух клетках пишется фактический период с помощью специальных сокращений:

МСмесяцКВкварталПЛполугодиеГДгод

В остальных клетках происходит уточнение:

ПериодКонкретное значениеМесяцОт 1 до 122КварталОт 1 до 4Полугодие1 или 2Календарный годВ обеих клетках проставляется 0

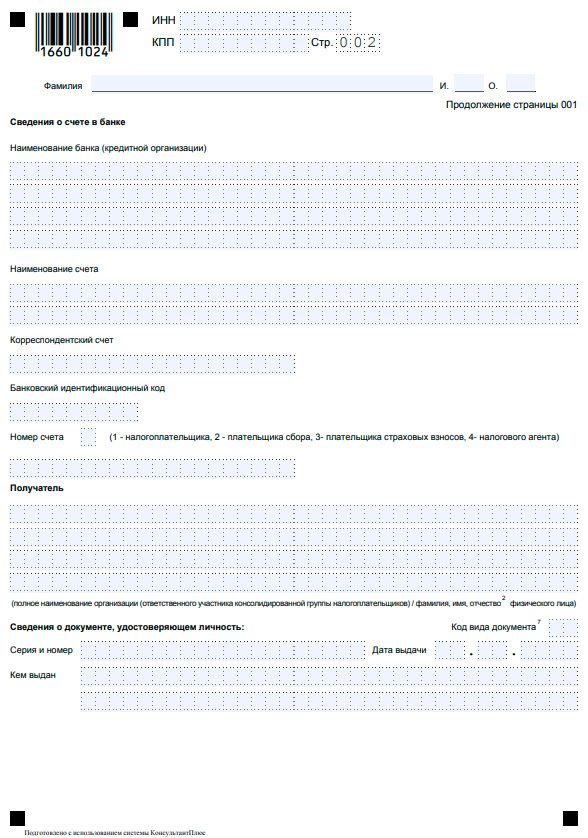

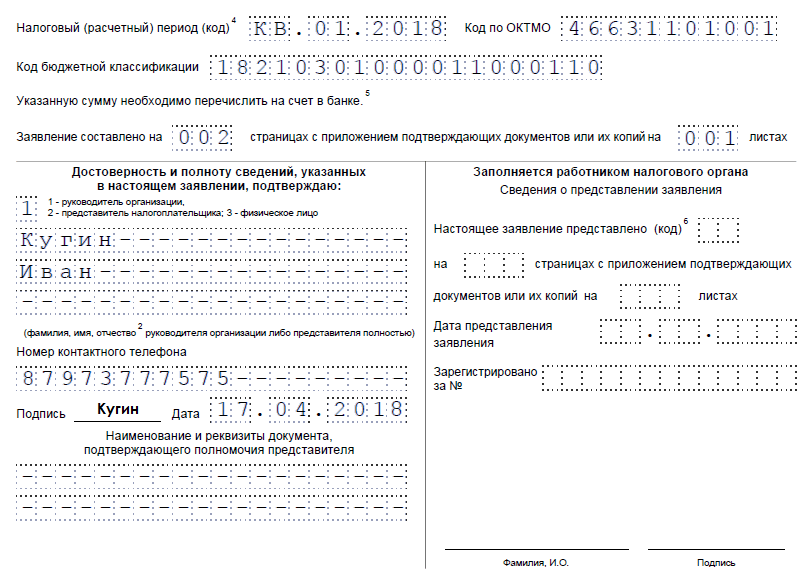

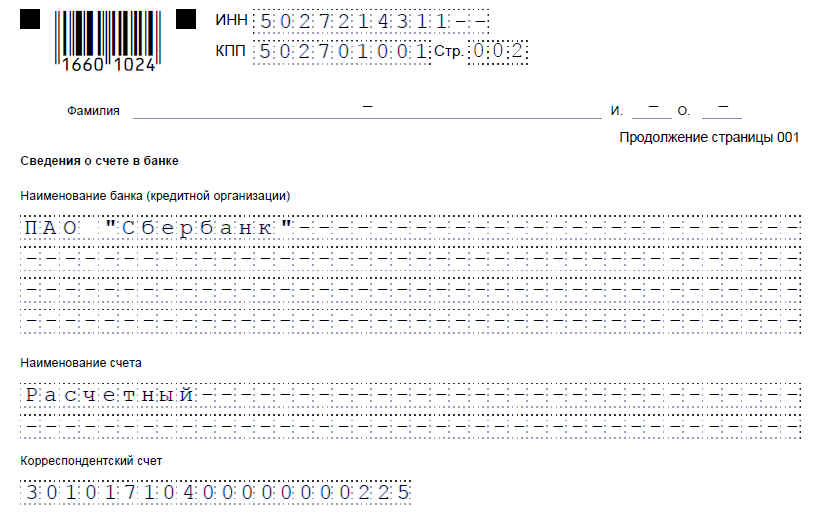

На втором листе бланка пишутся реквизиты выбранной финансовой организации, включая КБК. Шапка заполняется в таком же порядке, как и на первой странице. В пункте с нумерацией проставляется значение №002.

Лист является специализированной графой, в которой отражается:

- полное наименование банка;

- типология финансового счета;

- номер корреспондентского счета;

- сведения о расчетном счете;

- полное имя получателя платежа.

Читайте Кто и как сдает единую упрощенную налоговую декларацию

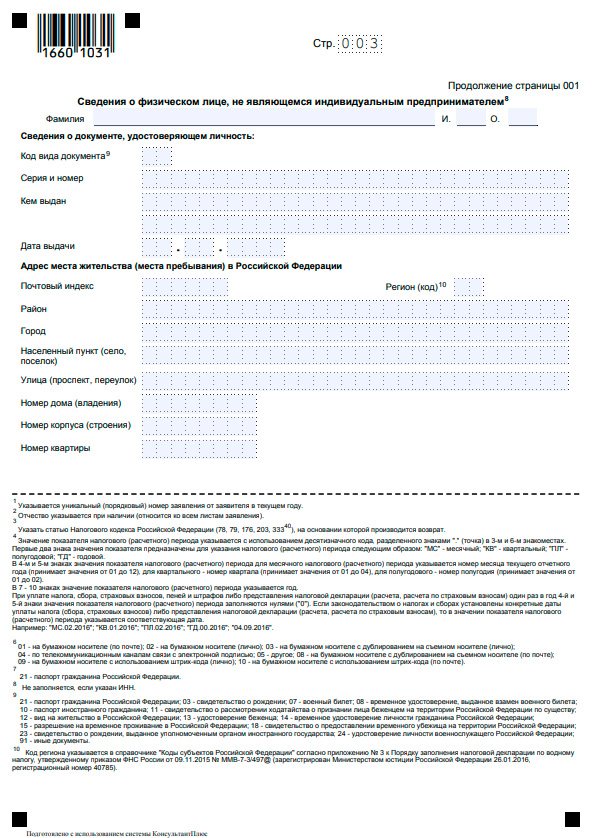

Позиции в нижней части листа заполняются только, когда фактическим заявителем является физическое лицо.

Возможно привлечение официального представителя, который будет действовать от лица заявителя на основании нотариальной доверенности. В заявлении прописываются ее реквизиты.

Копия документа прикладывается к бланку и к остальным сопровождающим бумагам. В соответствующем поле закрепляется действительное количество побочных справок (в числовом формате).

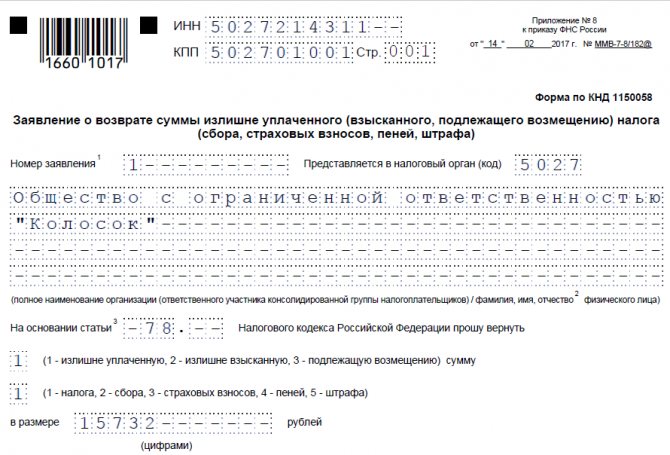

Образец заполнения заявления о возврате суммы излишне уплаченного налога:

Лист 1

Лист 2

Лист 3

Сроки представления декларации

Декларация обычно предоставляется не позже 30 апреля года, следующего за отчетным налоговым периодом (пункт 1 статьи 229 Налогового кодекса РФ).

Если последний день срока приходится на выходной или нерабочий день, декларацию можно сдать на следующий за ним рабочий день (пункт 7 статьи 6.1 Налогового кодекса РФ).

Важно! Подача декларации является не обязанностью гражданина, а правом. Поэтому можно сказать, что гражданин заинтересован в подаче декларации, чтобы получить имущественный или социальный налоговый вычет.

Обратите внимание, что декларацию можно подать и после указанной даты.

Декларация в ИФНС

Декларация формы 3-НДФЛ – это основной документ, по которому предоставляется вычет. У обычного гражданина могут возникнуть проблемы с ее заполнением.

В случае допущения ошибок или неправильного заполнения инспектор налоговой службы правомочен отказать в рассмотрении документации.

Для декларации в отличие от заявления на возврат части налога, имеется четко установленная форма, которую можно найти в Приказе федеральной налоговой службы РФ № ММВ-7-8/[email protected] от 14 февраля 2017 года.

Важно! Во время оформления декларации гражданин обязан соблюдать порядок оформления, который указан в этом же приказе (приложение 2). Граждане оформляют и направляют декларацию в режиме онлайн с помощью сети интернет или же пользуются услугами компаний, которые за оплату оформляют декларацию.

Форма 3-НДФЛ

Форма представляет собой несколько листов и разделов, которые необходимо заполнить. Обратите внимание, что согласно пункту 2.1 Порядка оформления декларации, некоторые листы заполняются только определенными категориями налогоплательщиков.

Учтите! Обязательными разделами для любого гражданина являются:

- титульный лист;

- раздел 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета»;

- раздел 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке».

Листы же А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, З, И формы декларации необходимы для исчисления базы и суммы налога, их заполняют если требуется.

Например, если гражданин получает доход из источников в России и подает форму 3-НДФЛ в связи с продажей жилого помещения, ему кроме обязательной части необходимо заполнить:

- лист А «Доходы от источников в РФ»;

- лист Д2 «Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав».

А если этот же гражданин после продажи жилого помещения приобретает в 2020 году квартиру и пишет заявление на возврат налоговых вычетов, ему кроме обязательной части и вышеуказанных листов необходимо заполнить лист Д1 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества».

Посмотрите видео. Новое в заполнении декларации 3-НДФЛ в 2019 году:

Если есть задолженность

НК РФ определяет, что возврат излишне уплаченных средств по налоговым сборам становится невозможным, если плательщик имеет долги по прочим бюджетным платежам.

Читайте Платят ли налог на землю пенсионеры

Возможны ситуации, когда задолженность по конкретному налогу ниже, чем размер переплаты.

Читайте также: 3 самых популярных автомобиля на вторичном рынке и кому они нужны

Дальнейший порядок:

- ИФНС проводит зачет в части недоимки;

- на сформировавшуюся разницу запрашивается заявление на возврат суммы;

- также возможен зачет денежных средств в учет последующих транзакций.