В какой момент появляются пени по НДС

Как известно, НДС – налог квартальный. Обычно по итогам квартала высчитывается его сумма и делится на три равных части для уплаты в бюджет ежемесячно. Перечисление налога происходит до 25 числа каждого месяца.

Иногда, в основном по объективным причинам, компания не может перечислить налог в срок. В большинстве случаев это происходит из – за элементарной нехватки денег на счетах организации. Налог, конечно, будет перечислен, но срок для этого уже будет нарушен.

Вот здесь и начинают начисляться пени – определенное количество денежных средств, взимаемое в связи с несвоевременной уплатой налога.

Еще одна ситуация, когда могут появиться пени – неполное перечисление суммы налога. Это может произойти либо вследствие ошибки в расчетах, либо из – за недостатка средств. В любом случае пени начинают начисляться.

Для того, чтобы минимизировать последствия при просрочке платежа, необходимо рассчитать величину пеней, перечислить суммы недоимки и пеней в бюджет, а также, при необходимости, подать уточненную декларацию.

Читайте также: Срок полезного использования основных средств – классификатор 2020 года

Обновлен счет-фактура — меняется ли декларация за квартал (месяц)?

Новым реквизитом, введенным в счет-фактуру, стала информация о данных госконтракта, договора или соглашения, во исполнение которого оформляется отгрузка, сопровождаемая выпиской счета-фактуры, если такой документ (контракт, договор или соглашение) во взаимоотношениях сторон имеет место.

Требование указывать сведения о госконтракте (договоре, соглашении) оказалось обязательным для счетов-фактур всех трех основных видов (ст. 169 НК РФ):

- обычного (добавлен подп. 6.2 в п. 5);

- авансового (добавлен подп. 4.2 в п. 5.1);

- корректировочного (добавлен подп. 6.1 в п. 5.2).

Соответственно, потребовал обновления и документ, определяющий форму и правила оформления счетов-фактур, т. е. постановление Правительства РФ от 26.12.2011 № 1137. Необходимые изменения в него были внесены постановлением Правительства РФ от 25.05.2017 № 625. Они в равной степени коснулись приложений № 1 и № 2 постановления № 1137, охватив тем самым все виды составляемых счетов-фактур. Свелись новшества к следующему:

- В форме счета-фактуры в строки, располагающиеся над основной таблицей, добавлена еще одна строка, названная «Идентификатор государственного контракта, договора (соглашения)».

- Правила заполнения дополнены описанием данных, которые должны попасть в новую строку. В сравнении с формулировкой названия, присвоенной новому реквизиту НК РФ, это описание расширено за счет уточнения о том, что новый реквизит (госконтракт, договор, соглашение) должен относиться к документу, заключенному в связи с получением юрлицом из федерального бюджета средств в виде субсидий, бюджетных инвестиций или взносов в уставный капитал.

Таким образом, несмотря на изменение формы счета-фактуры, отразившееся на всех лицах, работающих с ним, заполнять новый реквизит придется далеко не каждому налогоплательщику.

Иных документов, составляемых на основании сведений из счетов-фактур, нововведения не коснулись. То есть книги покупок и продаж, декларации (и квартальная, и месячная) формируются на тех же бланках, которые действовали до 01.07.2017.

Новую форму счета-фактуры смотрите в материале «Новый электронный формат и новая форма счета-фактуры с 01.07.2017 (бланк)».

Что такое код бюджетной классификации

Код бюджетной классификации играет огромную роль в сфере бюджетных платежей.

КБК предназначены для того, чтобы каждый бюджетный платеж попал точно по своему назначению. Коды утверждает Минфин, в них очень часто вносятся изменения, поэтому необходимо внимательно следить за актуальностью применяемых КБК. Их можно найти в интернете, в справочных системах или в приказе Минфина.

Код включает в себя 20 символов, они сформированы в группы, каждая из которых несет определенную смысловую нагрузку:

- 3 цифры – показывают кто является получателем средств, а так же счет, на который они поступают

- 10 цифр – код дохода, к которому относится оплата

- 4 цифры – это детализация операции

- 3 цифры – характеризуют сферу деятельности, куда перечисляется платеж

При заполнении кода бюджетной классификации в платежном поручении нужно очень внимательно следить за правильностью его ввода. В этом случае деньги уйдут «не туда» или зависнут в невыясненных платежах. Ни то ни другое не сулит ничего хорошего для налогоплательщика. Некорректное указание КБК влечет за собой лишнюю работу по исправлению ситуации.

Сдача отчетности НДС через ПК «Налогоплательщик ПРО»

Второй и наиболее удобный вариант — воспользоваться специальной программой, которая будет формировать декларацию по налогам в автоматическом режиме. Бухгалтеру не потребуется тратить массу времени на установку системных компонентов, ознакомление со сложными громоздкими инструкциями. Все справки будут составлены за несколько кликов.

Найти актуальный бланк документов и сдать отчетность НДС в электронном виде можно через ПК «Налогоплательщик ПРО» или сервис online.nalogypro.ru. С их помощью пользователи защищены от ошибок при формировании отчетных сведений.

Заполнение декларации по НДС происходит на основе выгруженных баз данных о деятельности организации. После подготовки отчета система проводит экспертное тестирование. Бухгалтер может ознакомиться с протоколом ошибок и в кратчайшие сроки устранить допущенные неточности.

Проверка формы проводится с применением действующих в ФНС алгоритмов контроля, которые исключают любые не выявленные недостоверные данные. Отправка деклараций осуществляется через интернет. Предварительно документация визируется при помощи электронной цифровой подписи.

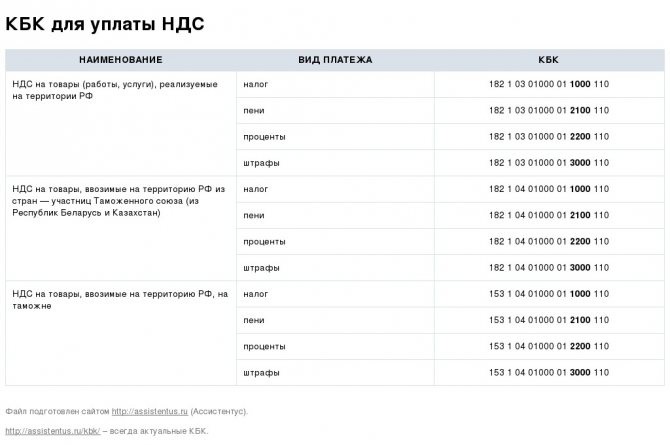

КБК для уплаты пеней в 2020 году

Несмотря на то, что в НДС внесены изменения с 2020 года, коды КБК по сравнению с 2020 годом не изменились. Это справедливо как для перечисления самого налога, так и для пеней и штрафов по нему.

Читайте также: Штатное расписание школы: как составлять, кто ведет, примеры документов

Рассмотрим в таблице актуальные коды, относящиеся к перечислению НДС.

Вид налогаКБК налогКБК пени по налогуНДС по товарам (работам, услугам), которые реализуются на территории России1821030100001100011018210301000012100110НДС по товарам, которые ввозят из Белоруссии и Казахстана1821040100001100011018210401000012100110НДС по товарам, которые ввозятся на территорию России1531040100001100011015310401000012100110

Как видим, КБК для уплаты налога пени по нему очень похожи. Разница лишь в двух цифрах – 14 и 15 символах.

Кбк ндс налоговый агент

При перечислении НДС в качестве налогового агента организации или ИП нужно указать в платежном поручении тот же КБК, что и простому плательщику НДС — 182 1 0300 110.

Обычные КБК по НДС налоговый агент отражает в платежке и при уплате пеней или штрафа (182 1 0300 110 или 182 1 03 01000 01 3000 110 соответственно).

Обратите внимание, что хоть КБК и плательщики НДС, и налоговые агенты используют один, но статус в платежке (поле 101) ставят разный: налоговые агенты должны указать статус «02» (Приложение № 5 к Приказу Минфина России от 12.11.2013 N 107н).

В 2020 году КБК для юридических лиц при уплате НДС не изменились. Они по-прежнему указываются в зависимости от вида операции:

- с продажи продукции в России — 182 1 0300 110;

- при ввозе продукции из стран ЕАЭС — 182 1 0400 110;

- при ввозе продукции из других стран (не членов ЕАЭС) — 153 1 04 01000 01 1000 110.

При уплате пеней и штрафов коды классификации отличаются на две цифры, от тех, что предназначены для перечисления самого налога. Пени начисляют за каждый день просрочки. Для уплаты пеней по НДС КБК такие:

- пени по налогу от продаж в России — 182 1 0300 110;

- пени по импорту из Белоруссии или стран ЕАЭС — 182 1 04 01000 01 2100 110;

- пени по импорту из других стран — 153 1 0400 110.

Штраф выписывают однократно при грубом нарушении сроков уплаты налога. Если вам предъявили штраф за неуплату, то сумма переводится на следующие КБК:

- при продажах в России — 182 1 0300 110;

- штраф при неуплате налога по импорту из Белоруссии или стран ЕАЭС — 182 1 0400 110;

- штраф при импорте из других стран — 153 1 04 01000 3000 110.

Заметьте, что при уплате пеней и штрафов в КБК изменяются цифры в предпоследнем блоке. Остальные значения остаются такими же, как в основном коде.

Налоговым агентом по налогу на добавленную стоимость фирма становится, если:

- берёт в аренду имущество у органов государственной власти и МСУ;

- покупает товары (услуги/работы) у иностранных фирм, не состоящих в РФ на налоговом учёте, и продаёт в России;

- покупает казённое имущество на территории РФ (кроме выкупа арендованного имущества субъектами малого предпринимательства с 1 апреля 2011 г.);

- продаёт российское имущество по решению суда при условии, что собственник — плательщик НДС (кроме имущества банкрота);

- выступает посредником при продаже товаров (работ/услуг/прав) иностранными фирмами, незарегистрированными в России.

Налоговый агент удерживает НДС со своего контрагента и переводит в бюджет. Размер ставки зависит от вида товаров, которые фирма покупает и продаёт в РФ. Налог может входить в цену товаров контрагента. Если же нет, то налоговой агент его рассчитывает и включает в цену.

Начисляется НДС в день оплаты купленных товаров, а уплачивается в бюджет по итогам квартала каждый месяц равными долями (по 1/3) до 25 числа. Кроме случаев взаимодействия с иностранными фирмами — не резидентами РФ. Тут налоговый агент переводит сумму налога в бюджет вместе с выплатой денежных средств.

В противном случае банки не принимают платёжные поручения.

При перечислении сумм в качестве налогового агента в платёжном поручении нужно указать:

- статус — налоговый агент (код 02) в поле 101;

- КБК — 182 1 0300 110 в поле 104.

Важно, что КБК налогового агента НДС такой же как у юрлица — плательщика налога.

Читайте также: Шпоры задачи Зуля / attachments_20-02-2012_19-14-41 Гос / задачи бфу

28 марта 2020 года Минфином были утверждены поправки к Правилам заполнения платёжных поручений. Давайте разберёмся, как правильно заполнить платёжку.

Шаг 1 — статус плательщика, сумма налога

01 — для юридических лиц;

06 — для уплаты НДС при ввозе товаров;

02 — для налоговых агентов.

Сумма налога округляется до рублей. В стоку «вид операции» всегда ставят код 01. Значение «очередность платежа» для НДС — 5.

Шаг 2 – УИН

В поле 22 ставят значение УИН — 0. Строку 110 с названием «тип платежа» теперь заполнять не нужно. По требованию ФНС банки принимают платёжки с пустым значением этого поля.

Код бюджетной классификации заносится в строку 104 платёжного поручения. Для уплаты самого налога это:

- 182 1 0300 110 при продажах в РФ;

- 182 1 0400 110 при импорте из Белоруссии и Казахстана

- 153 1 0400 110 при импорте из других стран.

КБК для уплаты штрафов и пеней другие. Приведены выше.

Шаг 4 — основание платежа

В строку «основание платежа» ставят значение ТП (текущий период). Также указывают квартал, за который происходит уплата налога.

Шаг 5 — номер и дата документа

В строку «номер документа» нужно поставить 0. «Датой документа» будет день подписания налоговой декларации.

Шаг 6 — ОКТМО и назначение платежа

Вот образец заполненного платёжного поручения по уплате НДС за первый квартал 2020 года.

Белоруссия, Казахстан и Россия 29 мая 2014 года образовали Евразийский экономический союз (ЕАЭС) для создания единой экономической политики и упрощения движения товаров между странами.

В рамках ЕАЭС действует Таможенный союз, который объединяет страны для взаимной торговли без дополнительных пошлин и устанавливает единое регулирование внешней торговли с третьей стороной. К договору о ЕАЭС присоединились также Армения и Кыргызская республика.

При ввозе товаров в Россию с территории Белоруссии и стран ЕАЭС НДС обязаны уплатить не только организации, которые работают на основном режиме налогообложения. Налог на добавленную стоимость перечисляют также фирмы на спецрежимах, которые обычно от его уплаты освобождены. Причём, он платиться не на таможне, а перечисляется в налоговую инспекцию. Налог уплачивается, даже если:

- товары произведены на территории Белоруссии или стран ЕАЭС, а ранее туда импортированы;

- ваш партнёр не из Белоруссии или стран ЕАЭС, но товар ввозиться с территории этих стран.

«Ввозной» НДС — косвенный налог. Порядок его уплаты при импорте из стран ЕАЭС прописан в Протоколе, который прилагается к договору о союзе.

В статье 150 НК РФ приведён список товаров, при ввозе которых косвенный сбор не платиться (медицинские и прочие). Но даже при ввозе таких товаров импорт нужно подтверждать, подавая в ИФНС декларацию по косвенным налогам, заявление и документы о ввозе.

«Ввозной» НДС = (цена товара сумма акциза (если есть)) * ставку (10% или 18%)

Если цена товара в иностранной валюте, то её пересчитывают на рубли по курсу ЦБ на дату принятия товаров к учёту.

До 20 числа месяца, идущего за месяцем принятия ввезённых товаров к учёту, нужно:

Читайте также: Продление листка нетрудоспособности, выданного другой медорганизацией

- Уплатить НДС в ИФНС по КБК 182 1 0400 110.

- Подать декларацию по косвенным налогам (электронно при численности работников больше 100 человек, если меньше — можно на бумаге).

- Подать заявление о ввозе товаров и уплате налога (можно электронно).

- Предоставить заверенные копии документов о ввозе товаров: счета-фактуры, договор, накладные (можно электронно, если они составлены по формату, утверждённому ФНС).

- Предоставить заверенную копию банковской выписки, подтверждающей уплату налога.

Разберём популярные вопросы, касающиеся указания КБК при уплате НДС.

В КБК по НДС ошибка — что делать?

Ошибка в КБК при заполнении налоговой декларации — редкость. Большинство организаций используют для заполнения деклараций компьютерную программу, которая заносит нужные реквизиты без участия пользователя. Неточности в платёжных поручениях более вероятны.

И при неверном КБК деньги попадают не в тот бюджет или остаются в невыясненных платежах. Если бухгалтер заметил неточность, её легко исправить. Подайте в ИФНС заявление об уточнении реквизитов платежа.

На его основании налоговая служба переведёт сумму на нужный КБК, причём по дате уплаты налога. Пени аннулируются, если инспекция уже их начислила. Если ошибка осталась незамеченной, и заявление вы не подали, то ИФНС насчитает пени, и выпишет штраф за неуплату налога.

Что вписать в строку «назначение платежа» и какой код поставить в графе «статус» при импорте товаров из Белоруссии?

НДС при ввозе товаров из Белоруссии переводится на КБК 182 1 04 01000 1000 110.

В строке «назначение платежа» укажите: НДС на товары, ввозимые на территорию РФ.

В графе «статус плательщика» — код 06.

Можно ли принять к вычету НДС, уплаченный при ввозе?

Если налогоплательщик на основной системе, то есть кроме «ввозного» платит и «внутренний» НДС, то можно принять налог к вычету. Это делается на основании документов, подтверждающих уплату налога.

Организации и ИП на спецрежимах, не отчисляющие «внутренний» налог, включают «импортный» в стоимость ввезённых товаров или услуг при продаже.

Коды бюджетной классификации (КБК) — это коды, состоящие из 20 цифр и применяемые для учета доходов и расходов бюджетов различных уровней в Российской Федерации.

При перечислении налогов, в частности НДС, а также штрафов, пеней и пр. в платежном поручении обязательно указывается КБК НДС 2016-2017 гг. соответствующий данному виду налога. Делать это нужно для того, чтобы контролирующие органы могли сопоставить сумму начисленного налога, указанную в декларации, с суммой налога, поступившей в бюджет.

В 2013 г. Минфин России приказом от 01.07.2013 № 65н утвердил КБК НДС на 2014 год

Расчет величины пеней по НДС

Если уплата налога просрочена, то начинается начисление пеней. Они рассчитываются за каждый день просрочки платежа, в процентах от той суммы, которая не перечислена в бюджет.

Расчет пеней для компаний не так давно изменился. При их подсчете нужно учитывать два момента:

- Если просрочка составляет не более 1 месяца (то есть 30 дней), то ставка, по которой будет проведен расчет, принимается равной 1/300 ключевой ставки Центробанка

- Если просрочка превысила 1 месяц, то ставка будет складываться из двух частей:

– просрочка до 30 дней считается исходя из 1/300 ключевой ставки

– просрочка свыше 30 дней (начиная с 31 дня) рассчитывается исходя из 1/150 от ключевой ставки.

Сумма пени рассчитывается в рублях и копейках. Пени нужно перечислить незамедлительно после обнаружения недоимки.

Понятие пени и причины образования

Само понятие пеня — это определённый вид штрафа за несвоевременное выполнение обязательств, установленных законодательством. С латыни и переводится как «наказание». Это сумма определенного налога, которой лишается налогоплательщик. Пеня устанавливается, если выявлен ряд нарушений:

- Пропуск платежа в определенный период.

- Ошибки в заполняемых реквизитах.

- Обеспечение выполнения имущественных обязательств.

Сам процент неустойки начисляется по определенной ставке, а также может назначаться за каждый просроченный день. Конкретно пеня на НДС подразумевает компенсацию в денежном эквиваленте.

В любой хозяйственной деятельности возникают ошибки, которые могут быть допущены бухгалтером организации, или нарушения в ходе деятельности предприятия.

Несвоевременная оплата деклараций, квитанций, авансовых платежей уже является поводом для начисления штрафа за просрочку и пени.

Как заполнить платежку по уплате налога

Заполнение платежного поручения на уплату налога является еще одним важным моментом. Ведь от корректности его заполнения зависит попадет платеж по назначению или нет.

Платежные поручения заполняются соответственно регламенту Центробанка и Минфина и имеют обязательные для заполнения поля. Рассмотрим какую информацию нужно указать в полях платежного поручения.

Поле платежного порученияКак заполнить полеСтатус плательщикаДля юридических лиц предусмотрен статус 01Сумма налогаВеличина налога проставляется без копеек, целым числомВид операции01Очередность платежаОчередность закреплена на законодательном уровне. В первую очередь со счета списываются средства для погашения задолженности по алиментам, исполнительным листам, заработной плате. Налоги и прочие платежи имеют очередность 05.Код УНП0КБКВыбираем нужный КБК из официально утвержденныхКод ОКТМОУказывается ОКТМО, присвоенное компанииОснование платежаЗдесь нужно указать текущий период (ТП)КварталУказывается тот квартал, за который налог перечисляется в бюджетНомер и дата документаВ случае уплаты пеней в обоих полях ставим 0Назначение платежаУказываем какой именно налог и за какой квартал перечисляется

Заполнение платежного поручения не составит труда, главное заполнить все необходимые поля документа.

Подача документов через сайт ФНС

Сдать НДС в электронном виде можно через специализированый сервис, разработанный органами ФНС. Формирование и отправка декларации происходит на официальном сайте фискального органа. Она доступна для каждого ИП и компаний, получивших персональную электронную цифровую подпись, которые могут выполнить ряд технических требований.

Минусом является необходимость самостоятельного изучения инструкций. Пользователям потребуется провести установку программного обеспечения. В сервис налоговой инспекции загружают файлы, созданные в сторонних программах. Все эти операции занимают у бухгалтера достаточно много времени.

Как можно узнать величину начисленных пеней

Ситуации бывают разные, иногда налогоплательщик знать не знает, что налог в бюджет перечислен не вовремя и нужно заплатить пени. В этом случае способ самостоятельного подсчета пеней уж точно не применить.

По неписанному правилу все бухгалтеры, которые серьезно относятся к своим обязанностям, в конце каждого квартала (а иногда и чаще) запрашивают в налоговой инспекции справку о состоянии расчетов по налогам, взносам, пеням и штрафам. В такой справке четко указаны все суммы задолженности и переплат компании. Остается только проверить их и, при необходимости, погасить задолженность перед бюджетом.

Самым безотказным способом узнать о задолженности – конечно же получить требование из налоговой инспекции. Если ошибки нет и задолженность действительно присутствует, без промедления гасим долг. Кстати, в таком требовании будет указан и актуальный КБК, на который нужно перечислить сумму задолженности.

stavki_nds_v_rossii_po_godam_tablica.jpg

Похожие публикации

Налог на добавленную стоимость в России был введен в действие с 1 января 1992 года и регулировался одноименным законом (№ 1992-1 от 06.12.1991). В 2001 году вступила в силу 21 глава Налогового кодекса РФ, которая регулирует данный налог по настоящее время.

НДС относится к косвенным налогам, в качестве объекта налогообложения признаются операции по реализации товаров и услуг, а также импорт товаров и выполнение строительных работ для нужд юридического лица собственными силами.

К плательщикам НДС относятся все юридические лица и индивидуальные предприниматели, находящиеся на общем режиме налогообложения и осуществляющие операции, подлежащие налогообложению по данному налогу.

Это один из основных налогов, влияющих на формирование бюджета страны. По данным Федеральной налоговой службы четвертая часть раздела «Доходы» госбюджета составляют поступления по налогу на добавленную стоимость.

Основные ставки НДС по годам в России не имеют стабильного характера на всем протяжении существования данного налога. Кроме них, в отношении отдельных категорий товаров законодательство предусматривало и предусматривает пониженные и нулевые ставки.

Что делать, если платеж отправлен не на тот КБК

Человеческий фактор всегда имеет место, от ошибок не застрахован никто. В случае неверного указания КБК платеж зависает в невыясненных. По большому счету, деньги в бюджете, просто не попали на соответствующую статью. В таком случае налогоплательщик вроде бы исполнил свое обязательство, однако, поскольку деньги ушли непонятно куда, конкретная статья дохода не пополнилась, налоговая инспекция начинает начислять пени на такой платеж.

В случае, когда платеж теряется из – за неверного указания КБК, нужно писать в налоговый орган заявление об уточнении реквизитов платежа. Обычно налоговая инспекция без проблем уточняет платеж и аннулирует все те пени, которые успела начислить за такой платеж.

Читайте также: Можно ли зарегистрироваться самозанятым в другом регионе

Порядок уточнения платежа не сложен, однако, во избежание лишних проблем, лучше с первого раза и очень внимательно заполнять платежные поручения.

В заключении стоит отметить, что КБК является важным реквизитом при осуществлении расчетов с бюджетом. Они утверждены на законодательном уровне и периодически изменяются. Коды для уплаты пеней по НДС не изменились по сравнению с 2020 годом. КБК позволяет отправить бюджетный платеж именно на ту статью дохода бюджета, куда он предназначался. Актуальные коды КБК всегда можно найти в интернете, их необходимо периодически проверять, особенно перед отправкой платежей в бюджет.

КБК НДС: импорт из стран ЕАЭС

Вид платежаКБКНалог («ввозной» НДС)182 1 0400 110Пени по «ввозному НДС»182 1 0400 110Штраф по «ввозному НДС»182 1 0400 110

При импорте товаров не из стран, входящих в ЕАЭС, НДС уплачивается не в ФНС, а на таможню. Соответственно, в 1-ом — 3-ем разрядах КБК вместо 182 указывается код ФТС как администратора платежей. Это код 153. Поэтому, например, при уплате штрафа по таможенному НДС КБК нужно указать такой: 153 1 0400 110.

Преимущества

Программа «Налогоплательщик ПРО» поможет загружать, систематизировать и хранить конфиденциальную информацию по финансовых операциям, вести грамотный учет хозяйственной детальности предприятия любых размеров, его филиалов и обособленных подразделений. Среди очевидных плюсов:

- Срочное выполнение всех заданных операций. Система демонстрирует высокое быстродействие. Формирование баз данных и направление отчетности происходит за несколько кликов.

- Широкий функционал, позволяющий вести бухгалтерский, налоговый и кадровый учет в одной системе.

- Регулярное обновление баз данных согласно последним вступившим в силу изменениям отечественного законодательства.

- Удобный и понятный интерфейс, наличие детальной инструкции по использованию программы.

- Возможность получить консультацию о порядке применения системы у опытных операторов.