Торговый сбор для ИП – это налог, который перечисляют предприниматели ежеквартально, если они осуществляют деятельность на любых системах налогообложения, кроме ЕСХН или ПСН – им деньги уплачивать не нужно. В отличие от других видов налогов, взносы рассчитываются, исходя из площади торгового объекта. Чтобы все правильно рассчитать, нужно знать особенности начисления и актуальные тарифы для 2020 года.

Кто платит торговый сбор на УСН в Москве?

Главной особенностью торгового сбора (ТС) заключается в том, что его размер не зависит ни от выручки, ни от других факторов в предпринимательской деятельности. Он уплачивается исключительно от площади помещения, в котором ведется торговля или предоставляются услуги предпринимателем.

ТС введен не только в Москве, но и в других двух крупных городах – Санкт-Петербурге и Севастополе. Согласно НК РФ, допускается введение сбора и в остальных регионах, но на данный момент он действует только в представленных выше субъектах.

На основании ст. 412 НК РФ объектом обложения ТС признается любое здание, помещение или движимое имущество, используемое для предпринимательства. Ими могут быть:

Читайте также: Учет дебиторской задолженности: понятие и классификация

- Стационарные сети с торговыми залами или без таковых;

- Объекты нестационарной торговли.

Торговая сеть – это совокупность более двух объектов, принадлежащих одной организации. Несмотря на это, ТС придется рассчитывать и уплачивать за каждый из них.

Также объектами признаются базы и оптовые склады с товарами, однако для них в Москве ставки не устанавливаются, следовательно, их владельцы могут не уплачивать ТС.

Кому и что нужно сделать до 7 июля 2015 года

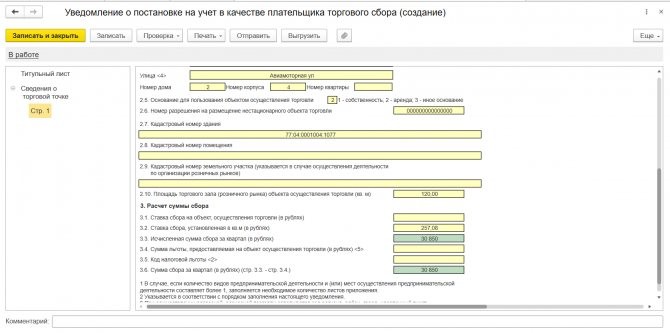

Если вы уже сейчас ведете деятельность, которая облагается торговым сбором, вам нужно встать на учет в ИФНС и получить свидетельство.

Для этого до 7 июля 2020 года включительно подайте в ИФНС уведомление. В нем укажите:

- вид деятельности,

- объект торговли: стационарная сеть, развозная или разносная торговля,

- характеристики: количество и площадь помещений.

- Владельцы стационарных магазинов подают уведомление в ИФНС по месту нахождения магазина.

- Владельцы передвижных магазинов, палаток и других движимых торговых точек информируют ИФНС по месту регистрации фирмы.

- Если точек продаж несколько, направьте уведомление о постановке на учет по адресу объекта, который идет первым в списке торговых точек.

Компаниям, которые начнут торговую деятельность после вступления в силу закона «О торговом сборе», нужно подать уведомление в течение 5 рабочих дней с начала продаж.

Если вы не зарегистрированы как владелец стационарной торговой точки, а торгуете время от времени — например, с машины раз в несколько месяцев, — не подавайте уведомление сейчас. Подайте его в течение 5 рабочих дней после торговли.

Если не подадите уведомление вовремя, попадете на штраф от 40 000 рублей.

В течение 5 дней после подачи уведомления налоговики поставят компанию на учет и отправят свидетельство.

Ставки торгового сбора в Москве

Ставки ТС устанавливаются Минэкономразвития ежегодно и фиксированном размере, но некоторые из них зависят от индексации на коэффициент-дефлятор. В 2020 году он равен 1,317.

Ставки устанавливаются по цене за каждый кв.м. Например, если предприниматель использует помещение в 100 кв.м. по ставке в 1 000 руб., ежеквартально придется уплачивать 100 000 руб. В Москве они зависят еще и он округа: в каждом из них устанавливается индивидуальный ТС. Рассмотрим все тарифы и особенности исчисления более подробно.

Центральный округ

В 2020 году размер ТС в ЦАО равен 81 000 руб., причем эта сумма уплачивается абсолютно всеми вне зависимости от площади объекта, прибыльности и вида коммерческой деятельности. Например, за помещения в 50 и 250 кв.м. будет перечисляться один и тот же ТС. Рассчитывать здесь ничего не нужно: достаточно перечислять всю сумму в установленные сроки.

Новомосковский, Троицкий, Зеленоградский округа

Здесь все точно так же, как и в случае с ЦАО: деньги перечисляются в фиксированном размере вне зависимости от вида деятельности и рентабельности предприятия. Размер торговой площади также значения не имеет. Ставка немного меньше: за один объект придется заплатить всего 28 350 руб.

Аналогичный тариф действует на территориях других округов: Молжаниновского, Новокосинского районов, Бутово, Некрасовки, Солнцево, Ново-Переделкино, Митино, Внуково, Курково.

Северный округ

Здесь устанавливается тариф в размере 40 500 руб. и действует на всей территории, кроме Молжаниновского и других представленных выше районов.

Южный округ

Если предприятие находится на территории ЮАО, придется уплачивать фиксированные сборы в зависимости от особенностей деятельности:

Читайте также: Продление листка нетрудоспособности, выданного другой медорганизациейОсобенности торговлиСумма (руб.)Торговля в зданиях и помещениях без торговых залов (за исключением АЗС)40 500Осуществление продаж в стационарном объекте с залом до 50 кв.м.30 000Использование передвижного имущества для предпринимательства (за исключением развоза или разноса)40 500Деятельность в стационарных объектах с залами от 50 кв.м.600 руб. за каждый «квадрат», далее – по 50 руб.

Как уменьшить налоги

- Налогоплательщики на ОСНО уменьшают на сумму торгового сбора налог на прибыль в региональной части;

- УСНщики на «Доходах» вычитают торговый сбор из суммы единого налога, если торговый сбор и налог платятся в одном регионе;

- Для упрощенцев с объектом «доходы минус расходы» прямых указаний нет. Но перечень расходов включает «сборы, уплаченные в соответствии с законодательством о налогах и сборах». Торговый сбор удовлетворяет этому условию, поэтому его можно включать в расходы при расчете единого налога. На сумму торгового сбора уменьшится не единый налог, а расходы при его расчете;

- ИП уменьшает на сумму торгового сбора НДФЛ, если торговая деятельность осуществлялась в том регионе, где он зарегистрирован как ИП.

Если компания платила 100 000 рублей налога на прибыль, а теперь должна платить 10 000 рублей торгового сбора, то она заплатит 90 000 рублей в счет налога на прибыль и 10 000 рублей торгового сбора. В этом случае налоговая нагрузка добросовестного налогоплательщика не изменится.

Торговый сбор на имущество до 50 кв.м.

Для некоторых московских предпринимателей, занимающихся розничной торговлей в стационарных помещениях с торговыми залами, устанавливается фиксированный ТС, если площадь не превышает 50 кв.м. Конкретный размер также зависит от района:

Наименование АОСумма (руб.)ЦАО60 000Новомосковский, Зеленоградский, Троицкий, Молжаниновский районы; Новокосино, Некрасовка, Северное и Южное Бутово, Новопеределкино, Митино, Куркино21 000Северный, Восточный, Северо-Восточный округа, кроме Молжаниновского района, Некрасовки, Бутово, Новопеределкино, Митино, Куркино, Новокосино30 000

Торговый сбор на имущество более 50 кв.м.

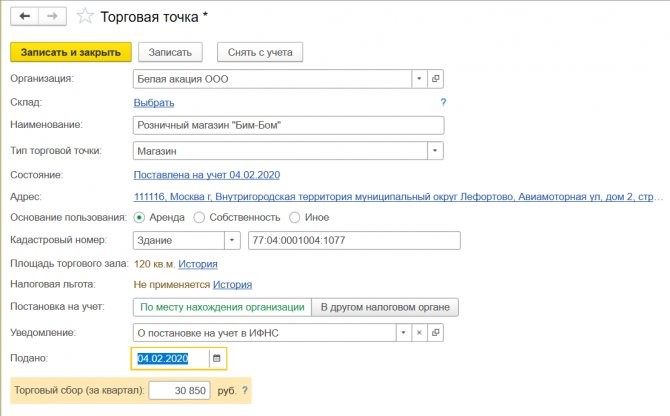

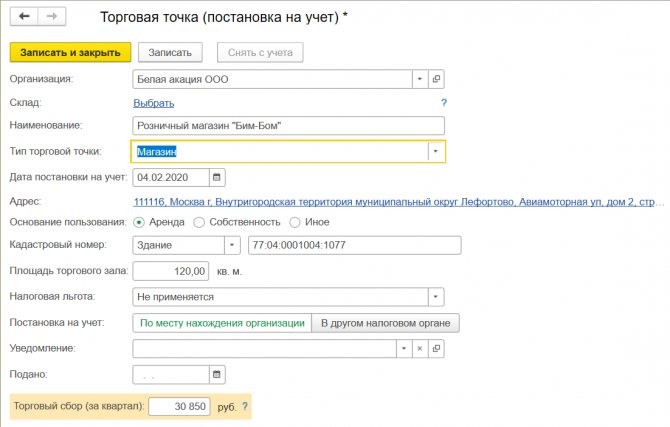

В случае, когда площадь помещения – более 50 кв.м., ТС уплачивается не за него целиком, а по количеству квадратных метров площади торгового зала.

АОСтоимость 1 кв.м. для расчета ТСЦАО1 200 за каждый «квадрат» до 50 кв.м., далее – по 50 руб. за все «квадраты» свыше 50 кв.м.Новомосковский, Зеленоградский, Троицкий АО; Молжаниновский, Новокосинский районы; Бутово, Митино, Куркино, Новопеределкино, Солнцево, Внуково420 руб. за каждый «квадрат» до 50 кв.м., далее в случае превышения – 50 руб. за 1 полный или неполный кв.м. площадиСеверный район, кроме Молжданиновского; а также Западный (кроме Солнцево), Юго-Западный (кроме Бутово), Юго-З0ападный и Западный районы600 руб. за 1 кв. м. при торговой площади до 50 кв.м., далее – 50 руб.

Если предприятие занимается организацией розничных рынков, ТС уплачивается по тарифу 50 руб. за 1 кв.м. вне зависимости от территории расположения.

Налогоплательщики

Плательщиками являются предприятия и ИП, которые занимаются торговлей. Средства, с помощью которых осуществляется деятельность, неважны: это может быть как движимое, так и недвижимое имущество. Точно также неважно, как часто и в каких объемах реализуется товар – достаточно факта одной покупки.

Однако существует и несколько льготных групп, которые могут ходатайствовать о прекращении сбора в их отношении:

- Государственные бюджетные учреждения.

- Почтовые отделения и киоски, торгующие печатной продукцией.

- Лица, торгующие в культурных учреждениях (за буфет в театре, например, платить не придется).

- Лица, владеющие торговыми автоматами или палатками на рынке.

- Лица, проходящие в налогообложении как сельскохозяйственные товаропроизводители.

- Индивидуальные предприниматели, на которых распространяется патентное налогообложение.

- Автозаправочные станции.

- Торговые ларьки, занимающие меньше десяти процентов торговой площади.

- Торговые объекты с общей площадью менее ста квадратных метров.

Все остальные платят налог на общих основаниях.

Самые актуальные нюансы по данному виду налогообложения подробно разобраны на следующем видео:

Кто освобожден от уплаты торгового сбора

Закон Москвы от 14.12.2014 №62 устанавливает льготы для отдельных категорий предпринимателей по ТС, благодаря чему они могут его не уплачивать.

Кто не перечисляет ТС

- Собственники вендинговых аппаратов: кофемашин, аппаратов по продаже еды и напитков, линз, и пр.;

- Продавцы и собственники товаров, работающие на ярмарках, если они проводятся только по выходным;

- Торговля на территории розничного рынка на стационарных и иных объектах. Деньги не перечисляются, т.к. ТС уже уплачивает собственник территории, и двойное налогообложение в РФ не допускается;

- Торговля в розницу разносного характера, если ИП работают в помещениях, находящихся под управлением казенных и бюджетных учреждений;

- Продажа товаров на территории агропродовольственных комплексов;

- Подразделения Федеральной почтовой связи;

- Предприниматели, работающие на территории театров и музеев, если размер их дохода превысил 50% от общей суммы выручки, полученной от продажи билетов;

- Казенные, автономные и бюджетные организации;

- Религиозные сообщества, осуществляющие торговлю на принадлежащих им площадях и земельных участках.

Обратите внимание! ИП, занимающиеся торговлей без стационарных залов или с таковыми общей площадью до 100 кв.м., а также использующие передвижное имущество тоже могут быть освобождены от ТС.

Критерии, освобождающие от налога приведены в следующей таблице.

Вид деятельностиСалоны красоты, парикмахерские, прачечные, химчистки, ателье по ремонту одежды и обуви, фирмы по ремонту часов и украшений, а также ИП, занимающиеся изготовлением ключей или изделий из кожиСоотношение площади для хранения товаров и оборудования с площадью для торговли или предоставления услуг, указанных вышеНе более 10%. Например, если общая площадь помещения составляет 100 кв.м., на осуществление деятельности должно приходиться 90 кв.м., а оставшиеся 10 «квадратов» можно использовать для хранения оборудования

Также получить освобождение от торгового сбора могут ИП, занимающиеся торговлей на нестационарных объектах или стационарных с торговыми залами или без таковых, если соблюдаются отдельные условия:

- В ЕГРИП в качестве основного вида предпринимательской деятельности указана торговля книгами, газетами, журналами, букинистическими изданиями;

- По итогам отчетного периода ИП заработал от 60% в виде дохода в общем объеме за торговлю печатными изданиями;

- Книги, газеты, журналы и другие издания занимают минимум 60% от общей площади помещения;

- ИП проводит наличные или безналичные расчеты с применением ККТ с отправкой фискальных сведений.

Рассмотрим практический пример Предприниматель открыл газетный киоск площадью 10 кв.м. Все газеты, журналы, тетради и прочие предметы занимают 7 кв.м., т.е. 70% от общего размера помещения. Следовательно, ИП освобождается от ТС, если в ходе торговли используется ККТ.

Статья 412. Объект обложения

1. Объектом обложения сбором признается использование объекта движимого или недвижимого имущества (далее в настоящей главе — объект осуществления торговли) для осуществления плательщиком сбора вида предпринимательской деятельности, в отношении которого установлен сбор, хотя бы один раз в течение квартала.

2. В целях настоящей главы используются следующие понятия:

1) дата возникновения объекта обложения сбором — дата начала использования объекта осуществления торговли для осуществления вида предпринимательской деятельности, в отношении которого установлен сбор;

Читайте также: В чем разница между предварительной оплатой и авансом?

2) дата прекращения объекта обложения сбором — дата прекращения использования объекта осуществления торговли для осуществления вида предпринимательской деятельности, в отношении которого установлен сбор.

Пример расчета торгового сбора

Чтобы детально разобраться в особенностях расчета, стоит изучить несколько примеров из практики.

Пример №1: ТС за стационарный объект

ИП занимается торговлей, в собственности у предприятия есть помещение площадью 300 кв.м. Согласно Закону Москвы, первые 50 кв.м. оплачиваются по ставке в 600 руб. за каждый метр, далее взимается по 50 руб. от суммы превышения.

600 х 50 = 30 000 руб. – первая часть, уплачиваемая от 50 кв.м. 550 х 50 = 27 500 руб. – вторая часть платежа, зависящая от площади свыше 50 кв.м. 30 000 + 27 500 = 57 500 руб. – итоговая сумма к уплате за квартал.

Пример №2: ТС за нестационарный объект

У ИП есть две торговых палатки, располагающихся в разных округах. В первом установлена фиксированная цена – 21 000 руб., также она действует и во втором, но сумма здесь выше – 40 500 руб. Площадь здесь роли не играет, следовательно, расчет будет вестись так:

40 500 + 21 000 = 61 500 руб. – итого.

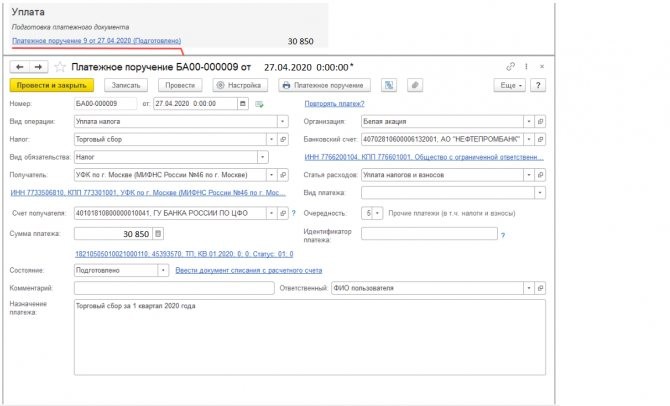

Индивидуальным предпринимателям важно не только соблюдать особенности расчета и тарифы, но и знать сроки уплаты торгового сбора. Взносы должны перечисляться не позднее 25 числа месяца, следующего за истекшим кварталом, т.е. периодом обложения. Например, за первый квартал деньги нужно переводить до 25 апреля, за второй – до 25 июля, третий – до 25 октября, четвертый – 25 декабря.

Правовое регулирование

Регулирующим нормативным актом, помимо самого Налогового кодекса, является закон города Москвы от 17 декабря 2014 № 62 «О торговом сборе». В нем прописаны все подробности: ставки, порядок и срок уплаты, а также льготы по этому платежу. Действует торговый сбор на территории Москвы с 2020 года.

Также существует постановление Правительства Москвы от 30 июня 2015 № 401-ПП. В нем определяется порядок сбора, обработки и передачи в ИФНС сведений о торговых объектах. Это постановление помогает правильно определить площадь торгового зала, чтобы верно исчислить сумму налога.