Уставный капитал

вместе с добавочным и резервным являются составной частью собственных средств организации. Уставной капитал устанавливает минимальное имущество любого предприятия и гарантирует интересы кредиторов.

Он может также существовать в виде складочного капитала в товариществах или как паевой фонд. Тема образования, учета и уставного капитала и проведения операций с ним весьма актуальны.

В этой статье кратко изложены основные правила работы с уставным капиталом.

Активы в современных предприятиях

Активы предприятия

Читайте также: Кто платит подоходный налог с зарплаты: работодатель или работник?

— это совокупность его материальных, нематериальных, финансов

По характеру использования в деятельности предприятия активы делятся на два типа:

- Внеоборотные активы

. В их состав входят основные средства (средства производства), оборудование, незавершенное строительство, нематериальные активы, финансовые долгосрочные вложения.

Основные средства

— это имущество предприятия, которое участвует в производственном процессе, но при этом не расходуется. Они призваны воздействовать на предметы труда в процессе превращения их в готовую продукцию. Средства ООО определяются в эту категорию по правилам бухгалтерского учета.

Их учитывают по их первоначальной стоимости.

Для отражения операций с ними используются счета:

сч. 01 , который обобщает всю информацию о состоянии основных средств, сч. 20, сч 03, сч. 02; сч. 04, сч. 08, сч. 05, сч. 07, сч. 23, сч 87.

- Оборотные активы

. Это предметы труда, которые расходуют себя в процессе одного производственного цикла. В их состав входят материалы, незавершенное производство, краткосрочные вложения, производство, денежные средства и др.

Для оборотных средств используются счета:

сч. 57,сч. 97, сч. 50, сч. 41, сч. 19, сч. 10, сч. 71, сч. 43, сч. 51, сч. 52, сч. 55, сч. 62 , сч. 58 и др.

Все активы предприятия отображаются в левой стороне бухгалтерского баланса

.

Источники их предприятия записываются с правой стороны в колонке «пассив».

Источники могут быть собственными и заемными. Одним из собственных источников является уставной капитал предприятия (или уставной фонд).

Уставной капитал

— это совокупность средств, денежных и имущественных, которая вносится собственниками предприятия при ее регистрации.Она регистрируется в государственных организациях и в уставе предприятия.

Уставный фонд используется

для определения финансового состояния предприятия. Для подсчета таких показателей — финансовая устойчивость, рентабельность, деловая активность. Является стартовым капиталом предприятия и гарантией для кредиторов.

При регистрации предприятия все участники должны внести от 75% доли, остаток они смогут уплатить в течение последующего года.

Минимальный размер капитала зависит от размера МРОТ, который каждый год меняются.

Минимальный размер уставного фонда зависит от формы предприятия: 10 000. рублей для товариществ и ООО, 100 МРОТ для ЗАО, 1000 МРОТ для ОАО, 1000 МРОТдля муниципальных предприятий 5000 МРОТ для госпредприятия.

Уменьшение УК

Законодательно регулируется минимальный размер капитала. Его величина рассчитывается по МРОТ и зависит от формы собственности предприятия:

- ООО — 10 тыс. руб.;

- ЗАО — 100 МРОТ;

- ОАО — 1000 МРОТ;

- муниципальные предприятия — 1000 МРОТ;

- государственные предприятия — 5000 МРОТ.

Учредителями может быть принято решение снизить объем собственных средств путем уменьшения цены акций или выкупа ЦБ. В результате участнику выплачивается вознаграждение в сумме разницы между первоначальной и новой стоимостью. Доход, полученный в результате уменьшения УК путем изменения стоимости доли, подлежит налогообложению НДФЛ.

Если общество выкупило акции, распределить их между собственниками нельзя. ЦБ необходимо продать или аннулировать и, по общим правилам, внести изменения в учредительные документы.

Взнос в уставной капитал проводки

В учете предприятия все данные по состоянию и изменению фонда любой организации содержится на сч.80 «Уставный капитал».

Остаток счета 80 кредитовый —

это величина, равная размеру фонда, которая занесена в учредительные документы. Изменение размера, увеличение или уменьшение, должно быть также отражено документально.

Взнос уставного капитала на расчетный счет — проводки

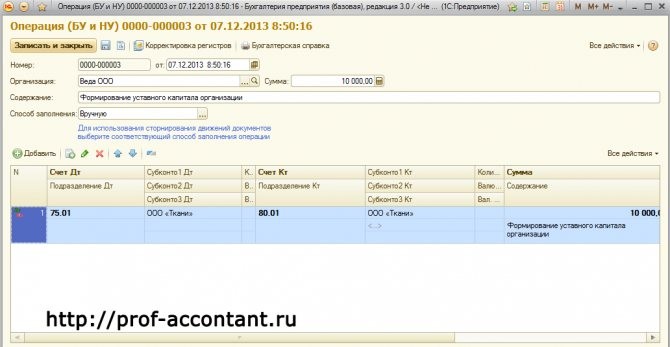

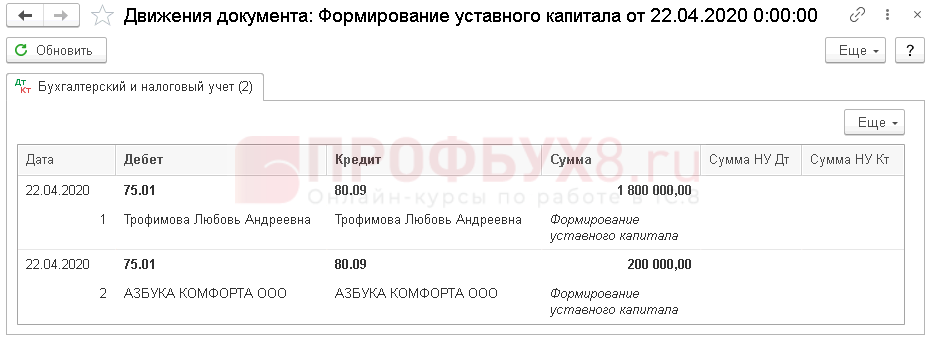

Самая первая операция любой организации

— это отражение состояния уставного капитала. Она устанавливает размер фонда и корреспондирует со счетом 75.

Выглядит проводка так: Д-т 75, Кт 80.

Читайте также: Пошлина За Закрытие Ип В 2020 Году Москва

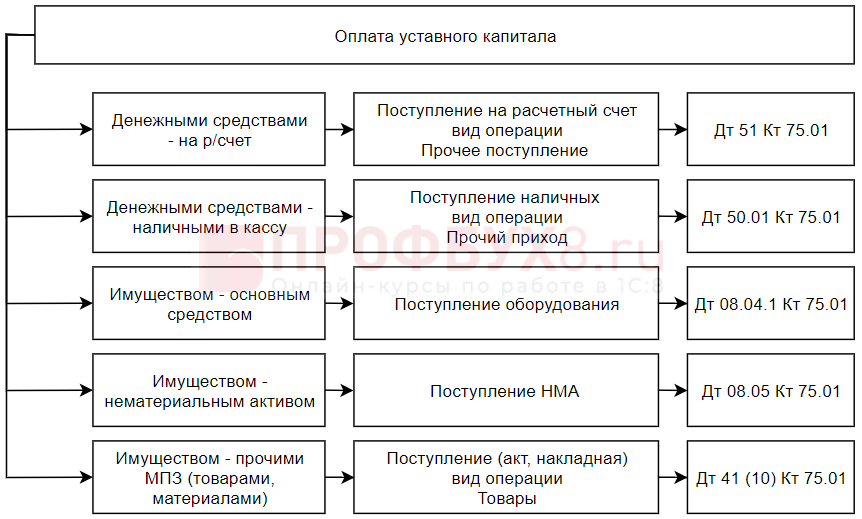

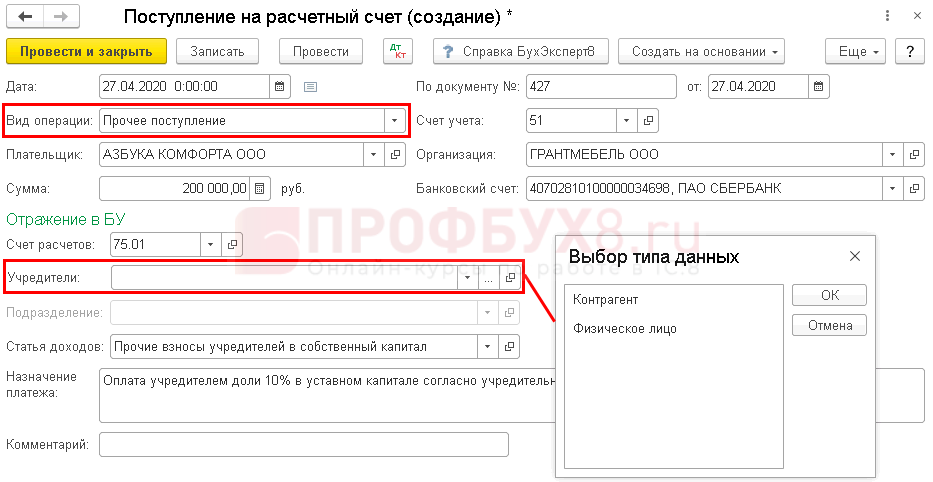

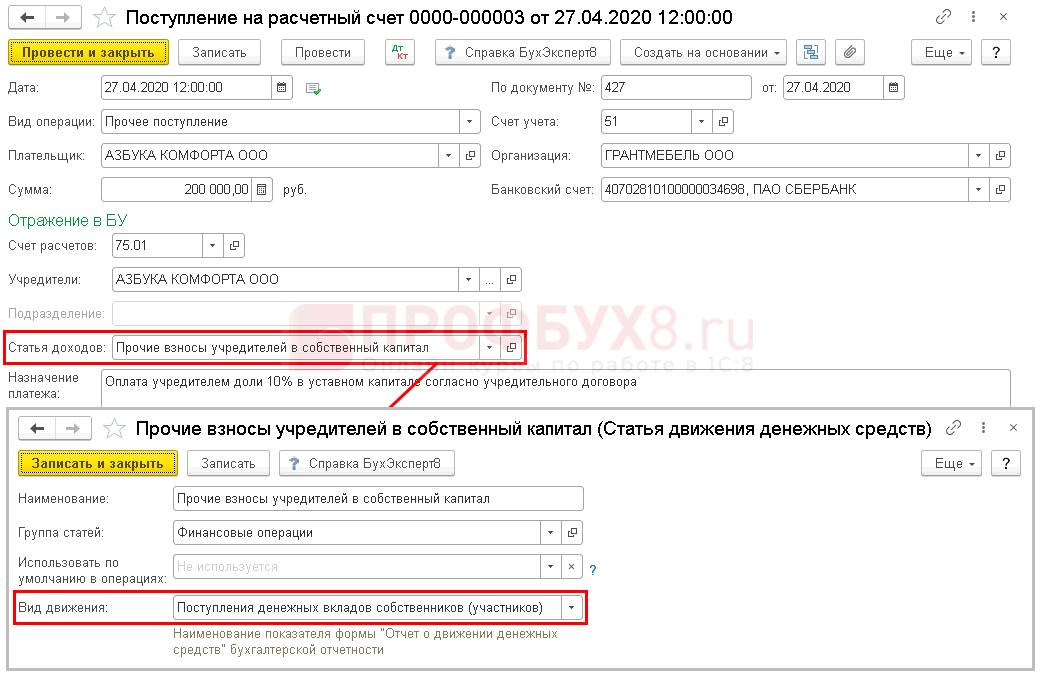

Поступление взносов в любом виде (передача имущества или зачисления наличных денежных средств). Все взносы учредителей записываются по кредиту сч. 75.

Если организация — простое товарищество,

то сч. 80 называется «Вклады товарищей». Он говорит о вкладе каждого товарища общее предприятие.

Внесение вклада товарищами описывается так: Д-т 51(01 или 41), К-т 80 «Вклады товарищей».

Когда товарищество прекращает свою деятельность, все имущество возвращается учредителям и вносится: Д-т 80, К-т 51 (01, 41).

Взнос в уставной капитал в кассу — проводки

При оплате денежных средств учредителями в кассу оформляется сначала приходно-кассовый ордер.

Операция отображается: Д-т сч. 50, К-т сч. 75.

Потом в этот же день необходимо оформить расходный кассовый ордер и провести операцию Д-т. сч. 51, К-т. сч. 50 (внесение на расчетный счет денег в как вклад в уставной фонд). Сдав деньги в банк, подкрепить к документам квитанцию из банка.

Взнос в уставной капитал имуществом — проводки

При поступлении в уставной фонд основных средств денежная оценка (при стоимости ниже 20 000 рублей) согласуется всеми участниками организации.

Отражается это поступление проводкой Д-т сч. 07 «Оборудование к установке»

(или другого счета, содержащего информацию об основных средствах, нематериальных или оборотных активах),

К-т сч. 75.

Прикладываются документы:

- Учредительные

документы; - Бухгалтерская

справка; - Акт приема-передачи.

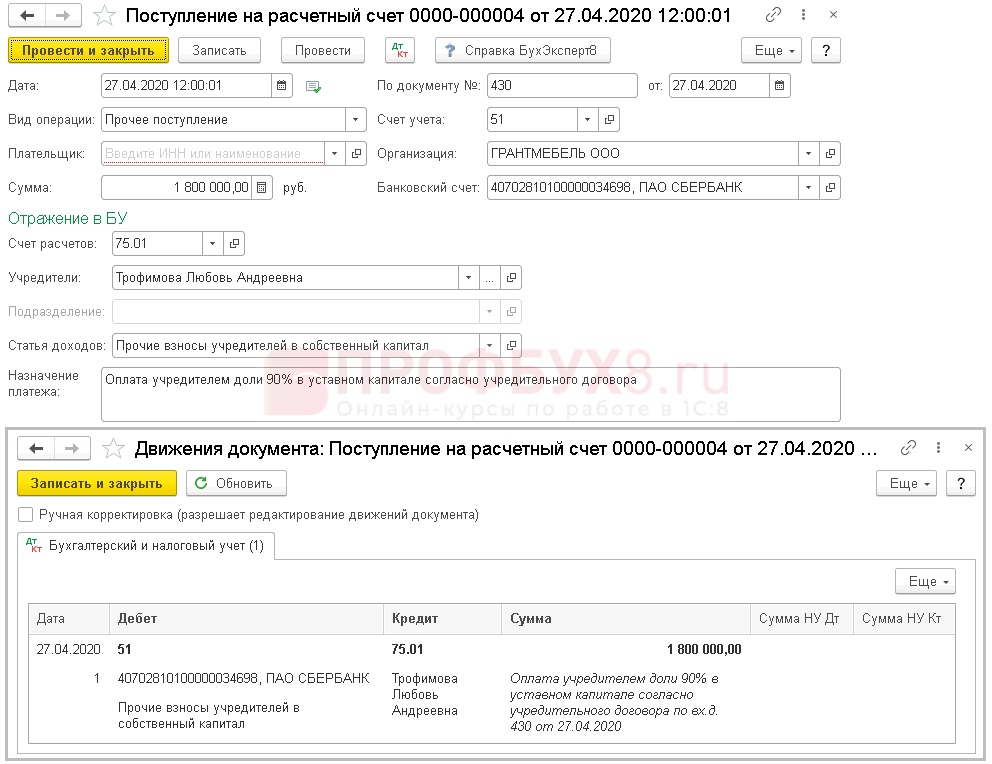

Бухучет: денежные взносы

Поступившие от учредителей денежные взносы отразите проводкой:

Дебет 50 (51, 52) Кредит 75-1

– внесены деньги в качестве вклада в уставный капитал.

Пример, как отразить в бухучете денежный вклад учредителя в уставный капитал организации

ООО «Торговая » учреждено ООО «Альфа» и А.С. Глебовой. Уставный капитал организации составляет 400 000 руб.

«Альфе» принадлежит 60 процентов доли на сумму 240 000 руб. (400 000 руб. × 60%), Глебовой – 40 процентов доли на сумму 160 000 руб. (400 000 руб. × 40%).

«Гермес» зарегистрирован в феврале. До этой даты учредители оплатили по 50 процентов своих долей в уставном капитале. В марте учредители полностью погасили свою задолженность по вкладам в уставный капитал.

Бухгалтер организации сделал в учете такие проводки.

В феврале:

Дебет 51 Кредит 75-1 – 120 000 руб. (240 000 руб. × 50%) – погашено 50 процентов задолженности «Альфы» по вкладу в уставный капитал;

Дебет 50 Кредит 75-1 – 80 000 руб. (160 000 руб. × 50%) – погашено 50 процентов задолженности Глебовой по вкладу в уставный капитал.

В марте:

Дебет 51 Кредит 75-1 – 120 000 руб. (240 000 руб. – 120 000 руб.) – погашена задолженность «Альфы» по вкладу в уставный капитал;

Читайте также: Розничная торговля какую систему налогообложения выбрать

Дебет 50 Кредит 75-1 – 80 000 руб. (160 000 руб. – 80 000 руб.) – погашена задолженность Глебовой по вкладу в уставный капитал.

Ситуация: как учесть разницу между курсом валюты на дату формирования и дату уплаты уставного капитала, если учредители ООО оплачивают уставный капитал валютой?

Уставный капитал российской организации фиксируется в рублях (п. 1 ст. 317 ГК РФ). На размер уставного капитала, отраженного в бухучете при госрегистрации организации, колебания курсов иностранных валют не влияют (п. 14 ПБУ 3/2006).

Если на дату оплаты вклада курс валюты повысился, то возникшую разницу между рублевой оценкой уставного капитала и задолженностью учредителя отразите так:

Дебет 75-1 Кредит 83

– отражена положительная разница между рублевой оценкой уставного капитала и задолженностью учредителя.

Об этом говорится в пункте 14 ПБУ 3/2006.

Если на дату оплаты вклада курс валют снизился, то участнику (учредителю) нужно доплатить разницу. Объясняется это тем, что стоимость вклада каждого учредителя не должна быть меньше номинальной стоимости его доли. При нарушении этого правила общество обязано объявить либо об уменьшении своего уставного капитала, либо о ликвидации (п. 3, 4 ст. 90, п. 4 ст. 99 ГК РФ).

Ситуация: нужно ли пробить кассовый чек на сумму вклада, полученного от учредителя наличными деньгами?

Нет, не нужно.

Кассовый чек надо пробить, если наличные получены в оплату за проданные товары, выполненные работы или оказанные услуги (п. 1 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ). Передача вклада в уставный капитал носит инвестиционный характер и реализацией не признается (подп. 4 п. 3 ст. 39 НК РФ).

Взнос в уставной капитал другой организации — проводки

В тех случаях, когда одно предприятие учреждает другое или является одним из участников

, взнос, внесенный в уставной капитал второго предприятия, являются для него инвестицией.

Такой взнос записывается по дебету сч. 58 «Финансовые вложения».

В бухучете взнос в уставной фонд дочернего предприятия денежными средствами отображается:

Д-т сч. 58, К-т сч. 51.

При передаче в уставной фонд другой организации основных средств в первую очередь производят их списание.

По основным правилам бухгалтерского учета списание происходит по их первоначальной стоимости. Также прибавляются затраты, связанные с их передачей.

Сумма, равная стоимости основных средств за минусом, начисленной за годы эксплуатации, амортизации

(т. е. остаточная стоимость), записывается в прочие доходы (сч.91-2). Передаются основные средства в другую организацию по остаточной стоимости.

Проводки для отражения каждой операции:

- Списание суммы изначальной стоимости основных средств:

Д-т сч. 01 «Выбытие основных средств», К-т сч. 01 «Выбытие основных средств»;

- Списание суммы амортизации:

Д-т сч. 02 «Амортизация основных средств», К-т сч. 01 «Выбытие основных средств»; - Остаточная стоимость основных средств:

Д-т сч. 91 «Прочие расходы и доходы», К-т сч. 01 «Выбытие основных средств»; - Сопутствующие расходы

Д-т сч. 23 «Вспомогательные производства», К-т сч. 76 «Расчеты с разными дебиторами».

- Списание дополнительных издержек:

Д-т сч. 91 «Прочие доходы и расходы».

Сопутствующие документы:

акт приема-передачи основных средств по формам N ОС-1; N ОС-1а; N ОС-1б.

Внесение в уставной фонд дочернего нематериальных активов проходит следующие этапы:

- Списание суммы амортизации их:

Д-т сч. 05 «Амортизация нематериальных активов», К-т 04 «Нематериальные активы». - Вклад нематериальными активами в уставный фонд другого предприятия

(записывается остаточная стоимости): Д-т 58, К-т 04 . - Восстановление НДС по нематериальному активу

Д-т 19 «НДС», К-т 68 субсч. «Расчеты по НДС». - Отражение НДС, восстановленного в составе финансовых активов

: Д-т 58-1 «Финансовые расчеты», К-т 19 «НДС».

Внесение вклада имуществом

Во вклад могут передаваться любые виды имущества и прав на него: ОС, НМА, МПЗ, ценные бумаги, задолженность по заемным средствам. Имущество, вносимое в УК, стороны передают по согласованной ими в учредительном договоре стоимости. По этой стоимости вклад и учитывается в бухучете. Для формирующегося таким путем взноса в уставный капитал проводки у получателя делаются по той стоимости, которая отражена у учредителя. Учредитель же, формируя величину внесенного в УК вклада, корректирует фактическую стоимость имущества до согласованной за счет прочих доходов и расходов стоимости (счет 91). Вне зависимости от стоимости учет полученного юрлицом имущества ведется в составе того же вида, к которому оно относилось у учредителя.

Если передаваемое имущество при приобретении облагалось НДС, и он был предъявлен бюджету, то учредитель восстанавливает налог либо в полной сумме, либо в пропорции к его остаточной стоимости (по амортизируемому имуществу). Восстановленный НДС входит в сумму вклада и указывается в передаточных документах. Передающая сторона платит его в бюджет, а получающая может принять в вычеты.

Формирующийся имуществом взнос в уставной капитал проводки сопровождают следующего характера:

- У получающей стороны:

Дт 07 (08, 10, 11, 21, 41, 58, 66, 67) – Кт 75 — получено имущество;

Дт 19 – Кт 75 — принят к учету НДС по нему.

- У учредителя:

Дт 02 (05) – Кт 01 (04) — сформирована остаточная стоимость выбывающего амортизируемого имущества;

Дт 76 – Кт 01 (04, 10, 11, 21, 41, 58) — передано имущество;

Дт 76 – Кт 68 — восстановлен НДС по переданному имуществу;

Дт 76 – Кт 91 (или Дт 91 – Кт 76) — стоимость переданного имущества доведена до согласованной.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отразили взнос в УК имуществом. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Доля каждого из учредителей в уставном фонде

При создании предприятия каждый учредитель вносит определенную сумму в его уставной фонд. В зависимости от вклада определяется величина доли участника в процентах. Размер вносимой суммы записывается в уставе и в учредительном договоре.

Факторы, которые побуждают расширить уставной фонд

Увеличение уставного капитала

– процесс, который прописывается в уставных документах, регулируется законодательством.

Он состоит из трех этапов:

- принятие

участниками единогласного решения об увеличении; - внесение

средств; - регистрация изменений

в уставном фонде.

Основными факторами, обуславливающими увеличение активов, являются:

- переход компании

на качественно новый уровень и увеличение масштабов ее деятельности; - нехватка предприятию

оборотных средств; - увеличение потребности в заемных средствах

(соответственно растет размер уставного фонда как гарантия кредита). - объем уставного капитала меньше

, чем лицензионные требования; - увеличение количества

учредителей;

Увеличение УК

Увеличение уставного капитала осуществляется за счет чистых активов, дополнительных и вкладов третьих лиц. Допускается использование одновременно нескольких источников. Рассмотрим, как отображается формирование уставного капитала, проводки в БУ тоже не обойдем вниманием.

Новый размер собственных средств утверждается на собрании акционеров. Затем вносятся изменения в уставные документы, осуществляется регистрация данных в ФНС и формируются проводки в БУ. Увеличение собственных средств не всегда происходит за счет дополнительных взносов. Иногда с этой целью используется нераспределенная прибыль, сумма переоценки активов:

- ДТ75 КТ80 — на сумму увеличения УК.

- ДТ84 КТ75 — направление прибыли в капитал.

В соответствии со ст. 217 НК РФ, не облагаются НДФЛ доходы АО, полученные в виде акций, имущественных долей либо в виде разницы между новой и первоначальной стоимостью ЦБ. Само увеличение стоимости акций не приводит к получению реального дохода, при условии, что изменения произошли за счет переоценки ОС. Но если разница образуется в результате прибавления части нераспределенной прибыли к капиталу, то такие суммы подлежат налогообложению НДФЛ. При этом уплаченная сумма может быть учтена в будущих периодах. Датой получения дохода считается день регистрации нового размера УК.

Читайте также: Разница между квадрОциклами и квадрИциклами. Таблица отличий

Рассмотрим, как в БУ отображается формирование уставного капитала. Проводки с оборотами по КТ80 означают, что средства поступили из внутренних источников:

- ДТ83 КТ80 — за счет эмиссионного дохода, переоценки ОС;

- ДТ84 КТ80 — за счет фондов спецназначения, нераспределенной прибыли.

Дополнительные акции могут быть выпущены только в пределах количества объявленных ЦБ. При этом решением об увеличении УК общество должно определять:

- количество размещаемых обыкновенных и привилегированных ЦБ;

- способ публикации;

- цену;

- форму оплаты;

- иные условия.

Оплата дополнительных ЦБ осуществляется по рыночной цене, но выше номинальной стоимости. Исключение – покупка ЦБ участниками, у которых уже есть обыкновенные акции. Цена размещения в этом случае может быть максимум на 10 % ниже рыночной. Если к публикации привлечены профессиональные участники рынка, то цена ЦБ также может быть увеличена на сумму, равную стоимости услуг посредников. Но размер их вознаграждения не может превышать 10 % цены размещения.

Внесение собственности в фонд

По существующим законам в уставный фонд можно вносить не только денежные средства, но и различное имущество. Денежная стоимость имущества, которое вносится учредителями утверждается решением собрания.

Если стоимость доли оплачиваемой имуществом превышает двадцать тысяч рублей, то для ее оценки привлекается независимый оценщик.

Пополнение учредителями фонда из собственных средств

Дополнительные средства, полученные от участников предприятия безвозмездно, являются доходом организации. Информация об их стоимости содержится в сч. 98-2 «Безвозмездные поступления» и в сч. 99 «Доходы организации».

При проведении этой операции учет ведется:

- получение безвозмездно средств на банковский счет

: Д-т 51, К-т 98-2; - признание средств прочим доходом

: Д-т 98-2, К-т 91-1 «Прочие доходы»; - налоговый актив:

Д-т 68 субсч. «Расчеты по налогу на прибыль», К-т 99 «Прибыли и убытки».

Взносы основных средств в уставной фонд

Если учредители оплачивают свой взнос основными средствами, то бухгалтерская проводка выглядит: Д-т сч. 08 «Вложения во внеоборотные активы», К-т сч. 75 .

Учет уставного капитала организации

Для учета его открывается пассивный сч. 80 «Уставной капитал». Для отражения операций корреспондирует со сч. 75 .

Наиболее частые проводки по этому счету:

- взнос учредителями долей

: Д-т сч. 75, Кр-т сч. 80 ; - возврат основных средств участнику при его выходе из состава учредителей

: Д-т сч. 80, К-т сч.01; - возврат средств из расчетного счета

: Д-т сч 80, К-т сч. 51; - уменьшение средств в уставном фонде из-за аннулирования выкупленных ценных бумаг

: Д-т сч. 80, Кр-т сч. 81 «Собственные акции, доли»; - в качестве вклада передан нематериальный актив:

Д-т сч. 04, К-т сч. 80; - начисление задолженности учредителя в уставный фонд

: Д-т сч. 75, К-т сч. 80; - увеличение средств в фонде за счет добавочного капитала:

Д-т сч. 83 «Добавочный капитал», К-т сч.80

Взнос долей в уставной фонд через банк — проводки

Если какой-либо участник вносит безналичные денежные средства, то последние попадают на расчетный счет.

Используется проводка

Д-т сч. 51, К-т сч. 75.

Отражение движения уставного фонда производится так:

- Открывается сч. 75 и субсч. к нему

«Расчеты по вкладам в уставный капитал» и «Расчеты по выплате доходов». Оформляется поступление взносов от учредителей: Д-т 75, К-т 80. Если взносы производят денежными средствами, в бухгалтерии описывается таким образом: Д-т сч. 50, К-т сч. 75.1 «Расчеты по вкладам в уставный капитал»; Д-т сч. 51, К-т счета 75 — если средства поступили на расчетный счет. - Внесение взносов в уставной капитал основными средствами или материалами оформляется в бухучете

: Д-т сч.08 «Вложения во внеоборотные активы» (или других, в зависимости от вида имущества), К-т счета 75.1. - После проведения взносов оформляется общая проводка, которая отражает окончательную сумму уставного фонда: Д-т сч. 75, К-т сч. 80. Сальдо счета кредитовое и означает величину уставного фонда.

- Если уставной капитал увеличивается за счет средств остальных фондов или прибыли, то необходимы записи

: Д-т счета 82 «Резервный капитал» (83 «Добавочный капитал», 84 «Нераспределенная прибыль»), К-т сч. 80. - Снижение уставного фонда в случае снижения стоимости акций записывается в виде

Д-т счета 80, К-т сч. 75-1 «Расчеты по вкладам в уставный капитал». Сократив количество бумаг, вносится запись: Д-т счета 80, К-т счета 81 «Собственные акции». - По окончании каждого финансового года определяется сумма чистых активов предприятия

— разница оборотных активов и обязательств. Если разница ниже стоимости уставного фонда, то по законодательству уставный капитал уменьшается до стоимости оборотных активов. Операция оформляется: Д-т сч. 80, К-т счета 84. - Начисление доходов учредителям:

Д-т сч. 84, К-т сч. 75-2 «Расчеты по выплате доходов».

Сч.80 «Уставный капитал» применяется организациями для формирования сведений о величине первоначальных взносов доли учредителей и последующем увеличении (уменьшении) капитала.

Счет 80 в бухгалтерском учете отображает всю информацию о величине уставного (складочного) капитала предприятия. Здесь фиксируются данные о первоначальном внесении средств учредителями, последующем увеличении или уменьшении взносов в период всего существования организации.

Следует иметь в виду!

Сальдо по сч.80 всегда должно соответствовать учредительной документации фирмы (вносятся корректировки в Устав). Все изменения состояния уставного капитала будут отображены в ЕГРЮЛ.

В бухгалтерском учете сч.80 является пассивным. По кредиту отображаются фактические суммы обязательств, определенные для взноса учредителями при формировании уставного капитала (корреспонденция со сч.75). Дебет счета — отражение уменьшения части уставного капитала (например, выход одного из учредителей из общества).

Суть

Уставный капитал – это сумма, которую учредители вносят после регистрации фирмы. Она отображается в пассиве баланса, так как является источником формирования активов. Учредители могут вносить взносы в виде наличных, безналичных средств, материалов, ОС. За счет средств УК финансируется деятельность предприятия.

Для кредиторов эта величина является своего рода гарантией возврата вложений в случае банкротства заемщика.

Минимальный размер уставного капитала

Для организаций законодательно предусмотрены минимальные размеры уставного капитала:

Организационно-правовая форма Минимальный размер УК 10 тыс. рублей Акционерное общество, проводящее открытую подписку на акции (ПАО) 100 тыс. руб. Закрытое акционерное общество 10 тыс. руб. Подробнее о законодательном регулировании уставного капитала акционерных обществ Вновь регистрируемые юридические лица в банковской отрасли Универсальная лицензия 1 млрд руб. Базовая лицензия 300 млн руб. Небанковские кредитные организации (за исключением центрального контрагента) 90млн руб. Небанковские кредитные организации — центральный контрагент 300 млн руб. Страховые компании В расчет берется базовый минимум 120 млн руб. + коэффициент в зависимости от вида страхования

При образовании общества собственники могут вносить первоначальный капитал как денежными средствами, так и в материальной форме (например, оборудованием). При взносе оборудованием или товарами их оценочная стоимость определяется независимым оценщиком при согласовании со всеми учредителями.

Примечание от автора!

Возможность вклада в материальной форме также должна быть прописана в учредительной документации фирмы. Взнос в имущественной форме для организаций банковской сферы не должен превышать 20% от величины уставного капитала (ограничение ЦБ РФ).

Также сч.80 может быть использован в бухгалтерском учете для формирования сведений о вкладах участников простого товарищества.

Примечание от автора!

Договор простого товарищества — соглашение 2 и более лиц, согласно которому участники обязуются объединить свои вклады и осуществлять деятельность без образования юридического лица в целях извлечения прибыли.

Если сч.80 применяется для учета средств при соглашении простого товарищества, то он называется «Вклады товарищей». Кредит — отображение вложений участников в корреспонденции со счетами учета вносимого имущества (денежные средства, оборудование, товары). При расторжении договора отображается обратная хозяйственная операция.

Особенности оплаты уставного капитала иностранной валютой

Порядок внесения в уставный капитал иностранной валюты более специфичен. Российские предприятия не имеют права вносить иностранной валютой свой вклад в уставный капитал, так как это запрещено ст. 9 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле»

. Что же касается иностранных инвесторов, то они согласно

ст. 6 Федерального закона от 09.07.1999 № 160-ФЗ «Об иностранных инвестициях в Российской Федерации»

могут внести свой вклад иностранной валютой. При этом оценка вложения капитала осуществляется в валюте РФ. Возникающая при этом курсовая разница подлежит зачислению в добавочный капитал предприятия (

п. 14 ПБУ 3/2006

).

Итак, при внесении в уставный капитал вкладов в иностранной валюте производятся следующие бухгалтерские записи:

- Дебет 75 «Расчеты с учредителями» Кредит 80 «Уставный капитал» —

формирование задолженности иностранного учредителя по согласованному курсу;

- Дебет 52 «Валютные счета» Кредит 75 «Расчеты с учредителями» —

поступление от иностранного учредителя иностранной валюты по курсу на дату зачисления на валютный счет;

- Дебет 75 «Расчеты с учредителями» Кредит 83 «Добавочный капитал» —

отражение положительной курсовой разницы (в случае если курс иностранной валюты вырос) или

Дебет 83 «Добавочный капитал» Кредит 75 «Расчеты с учредителями» —

отражение отрицательной курсовой разницы (в случае если курс валюты упал).

Поскольку у вновь созданного предприятия нет остатка по счету 83 «Добавочный капитал», может возникнуть отрицательное сальдо по пассивному счету.

Величина уставного капитала ЗАО «Март» согласно уставу —

25 млн руб. Акции распределены между двумя акционерами: ООО «Радуга» — 20 млн руб., Soleil Ltd — 5 млн руб. Согласно договору об образовании ЗАО «Март» от 06.11.2013 ООО «Радуга» оплачивает свою долю рублями, а Soleil Ltd — долларами США (в сумме 154 555,21 долл.).

Дата государственной регистрации ЗАО «Март» — 11.11.2013. ООО «Радуга» оплатило капитал 14.11.2013, Soleil Ltd — 27.11.2013.

Курс доллара США на 06.11.2013 — 32,3509 руб./долл., на 27.11.2013 — 32,9879 руб./долл.

В бухгалтерском учете организации будут сделаны следующие записи:

Содержание операцииДебетКредитСумма, руб.11.11.2013Сформирован УК за счет доли ООО «Радуга»75-18020 000 000Сформирован УК за счет доли Soleil Ltd75-1805 000 00014.11.2013Внесен вклад в УК ЗАО «Март» денежными средствами ООО «Радуга»75-1805 000 00027.11.2013Внесен вклад в УК ЗАО «Март» иностранной валютой Soleil Ltd

(154 555,21 долл. × 32,9879 руб./долл.)5275-15 098 451,81Отражена положительная курсовая разница75-18398 451,81

Размещение акций по цене выше номинала

Формирование уставного капитала акционерного общества может сопровождаться образованием суммы премии на акцию. Эта сумма возникает в тех случаях, когда в ходе первичной эмиссии акции продают по цене выше номинальной. В соответствии с Инструкцией по применению Плана счетов

сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала АО (при учреждении общества, при последующем увеличении уставного капитала), относится в кредит счета 83 «Добавочный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Поскольку оплата акций общества при его учреждении производится его учредителями по цене не ниже номинальной стоимости этих акций (

п. 1 ст. 36Закона об АО

), по счету 83 «Добавочный капитал» может быть сформировано только положительное сальдо, а вот отрицательное никогда.

Если по действующему законодательству у ООО возникает превышение стоимости вклада участника в уставный капитал общества над номинальной стоимостью оплаченной участником доли, то сумма такого превышения может приниматься к бухгалтерскому учету общества в том же порядке, что и сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного общества (Письмо Минфина России от 15.09.2009 №

03‑03‑06/1/582

).

Пример 4

Величина уставного капитала ОАО «Волга» согласно уставу составляет 25 млн руб. Номинал акции — 1 000 руб., выпущено 25 000 акций. Акции размещаются путем закрытой подписки по цене 1 050 руб. ООО «Мотор» покупает 6 250 акций, ЗАО «Ока» — 18 750 акций.

Содержание операцииДебетКредитСумма, руб.Сформирован УК за счет взноса ООО «Мотор»

(6 250 × 1 000 руб.)75-1806 250 000Сформирован УК за счет взноса ЗАО «Ока»

(18 750 × 1 000 руб.)75-18018 750 000Внесена оплата ООО «Мотор»

(6 250 × 1 050 руб.)5175-16 562 500Внесена оплата ЗАО «Ока»

(18 750 × 1 050 руб.)5175-119 687 500Отнесена разница между продажной и номинальной стоимостью акций, приобретенных ООО «Мотор»75-183312 500Отнесена разница между продажной и номинальной стоимостью акций, приобретенных ЗАО «Ока»75-183937 500

Сроки внесения доли в УК для ООО

Согласно действующему законодательству (ФЗ от 08.02.1998 №14-ФЗ в ред. от 29.07.2017), все учредители обязаны внести свои доли в уставный капитал фирмы в течение периода, регламентированного соглашением о создании общества. Предел сроков — четыре месяца с момента регистрации предприятия в ИФНС России.

Дополнительное увеличение размера уставных взносов предусмотрено только после внесения всеми учредителями своих долей в полном размере. Увеличение может происходить за счет имущества самого предприятия, дополнительных взносов учредителей или внесением доли третьих лиц (если это не противоречит Уставу).

Аналитический мониторинг

Проведение аналитического мониторинга сч.80 организовывается по каждому учредителю предприятия, стадиям формирования капитала (первоначальное формирование имущества, увеличение или последующее уменьшение). В акционерных обществах обеспечивается анализ по видам акций (могут быть открыты дополнительные субсчета для учета обыкновенных и привилегированных акций).

При осуществлении деятельности по договору простого товарищества мониторинг проводится по каждому участнику (товарищу) и по каждому соглашению.

Нормативная база

Использование сч.80 для отображения информации о формировании уставного капитала предприятий, акционерных обществ или простого товарищества осуществляется действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94 и иными законодательно утверждаемыми документами (например, ст.90 ГК РФ для ООО, ст.99 для акционерных обществ и т. д.).

Ознакомиться с действующим планом счетов можно по

Вклад в уставный капитал (проводки будут предоставлены далее) необходим юридическим лицам, занимающимся коммерческой деятельностью, вне зависимости от их организационно-правовой формы. Уставный капитал (УК) — это определенная сумма денег, которую вкладывает учредитель ООО или компании с любой другой формой собственности при ее развитии. Такой вклад может быть выражен в различных формах:

- наличные денежные средства — проводки «взнос в уставный капитал через кассу» уточним в статье;

- безналичные суммы;

- различного рода материалы;

- основные средства (ОС);

- товар, продукция.

УК — это пассив любой организации, на основании которого формируются ее активы.

Счет, на котором ведется бухгалтерский учет по операциям с уставным фондом, — 80. Этот счет всегда пассивный с постоянным кредитовым сальдо. После того как учредители вложили свои средства, бухгалтеру необходимо создать соответствующую запись. Взнос в уставный капитал, проводки: Дт 75 Кт 80. Данная аналитическая запись должна отражать совокупную сумму вложений учредителей. Счет 80 корреспондирует со сч. 75 «Расчеты с учредителями». Остаток на Дт 75 по субсчету таких вложений отражает сумму невыплаченного уставного вклада. Для 80 счета можно открыть субсчета для ведения более точного аналитического учета:

- участники, собственники организации;

- виды акций (в случае акционерных обществ);

- этапы формирования.

Правовое регулирование

Нормирование правовых отношений по вкладам в УК производится на основании Гражданского кодекса РФ (ст. 51) и Федерального закона № 14-ФЗ от 08.02.1998.

14-ФЗ допускает увеличение уставного капитала посредством внесения дополнительных вкладов учредителей. Решение о дополнительном внесении средств должно быть нотариально заверено.

Помимо ФЗ № 402 «О бухгалтерском учете» от 06.12.2011, бухгалтерские операции по внесению вкладов при развитии организаций регламентируют следующие нормативно-правовые акты:

Налогообложение

Регламент налогообложения взносов указан в Письме Минфина № 07-05-06/302 от 19.12.2006.

Взносы в УК не формируют налоговую базу ни по налогу на прибыль (пп. 3 п. 1 ст. 251 НК РФ), ни по налогу на добавленную стоимость (пп. 4 п. 3 ст. 39 НК РФ).

Помимо денег, учредители могут вносить свою долю УК посредством имущества. В таких случаях надлежит проводить оценку привлекаемого имущества. Если величина имущественной доли будет более 20 000,00 рублей, то для оценки необходимо привлечь независимого эксперта и получить от него специальное заключение.

Если же стоимость имущественного вклада меньше или равна 20 000 рублей, то денежная оценка таких ОС определяется на общем собрании учредителей и закрепляется единогласным решением всех участников.

Внесение имущественных вложений не создает прибыли или убытка ни для акционера, ни для эмитента акций или долей (пп. 1 и пп. 2 п. 1 ст. 277 НК РФ).

Налогоплательщик получает имущественные права как плату за предоставляемые им доли, а акционер, в свою очередь, передает свое имущество для получения определенных долей эмитента.

Таким образом, исчисленная разность стоимости вносимого имущества и номинала доли в структуре УК не влияет на облагаемую базу по налогу на прибыль.

Аналогичная ситуация возникает и с налогообложением имущественных инвестиций НДС — предоставление имущества в качестве доли УК не считается реализацией, а следовательно, и не облагается налогом на добавленную стоимость (пп. 4 п. 3 ст. 39, пп. 1 п. 2 ст. 146 НК РФ). При этом, согласно п. 11 ст. 171 НК РФ, налогоплательщик-эмитент имеет право принять к вычету восстановленный учредителем или акционером НДС.

Когда бухгалтер определяет базу налога на имущество по основным средствам, принятым в качестве вложения в УК, ему надлежит учитывать стоимость таких ОС по данным бухгалтерского учета (Письмо Минфина № 03-05-05-01/80 от 03.10.2011). Вложенное в УК имущество учитывается по стоимости отражения в бухгалтерском балансе согласно ПБУ.

Нюансы

Сложности возникают, если при формировании капитала были использованы в проводках счета 01 и 04. Возникают проблемы при начислении налога на прибыль. Стоимость имущества формируется отдельно в целях БУ и НУ.

Согласно ст. 277 НК РФ, имущество, принимаемое в УК, учитывается по остаточной стоимости. Последняя определяется по данным НУ продавца на момент перехода прав собственности с учетом дополнительных расходов, при условии, что они включены в уставный капитал. Если получатель не может документально подтвердить стоимость имущества, то она приравнивается к нулю. Полученное оборудование ставится на учет. Первоначальная стоимость объекта рассчитывается исходя из расходов на его приобретение, доставку и доведение до состояния использования, за вычетом НДС и акцизов. Изменить уже сформированную стоимость ОС на сумму дополнительных расходов получатель не может без проведения реконструкции, модернизации, перевооружения объекта.

Если учредителем, который передает объект, является физическое лицо, то ОС приходуется по данным акта независимого оценщика.

Бухгалтерский учет по операциям с уставными взносами

Формирование уставного капитала всегда связано с правом учреждать компанию. Величина, срок выплат, виды вносимых средств и прочие положения прописываются в учредительском соглашении. В данном договоре оговариваются все организационные вопросы, связанные с порядком формирования уставных вкладов.

Рассмотрим, как отразить в бухгалтерском учете взнос в уставный капитал — проводки для различных организаций.

Так как сч. 80 всегда пассивный, то увеличение пассива будет проводиться по кредиту, а уменьшение — по дебету.

Внесение УК записывается в учете следующим образом: Дт 75 Кт 80.

Если учредитель вносит вклад наличными средствами, он должен помнить, что лимит данной операции составляет 10 000 рублей (ст. 66.2 ГК РФ).

Взнос уставного капитала в кассу, проводки: Дт 50 Кт 75.1.

Согласно действующему законодательству, оплату УК надлежит произвести в течение четырех месяцев после регистрации учреждения. Если вклады проводятся через расчетный счет, то каждый участник должен оформить такое внесение денег отдельно в соответствии со своей долей:

В том случае, если учредитель решил поучаствовать в УК посредством основных фондов, запись в бухучете для получающей стороны (проводки) будет выглядеть следующим образом:

Если участником вложений на цели по уставу является другая организация, то у такого учредителя будут проведены следующие записи (проводки):

Формирование уставного капитала: бухгалтерские проводки

Каждое поступление средств будет отображаться отдельной операцией. От вида взноса зависит второй счет проводки. Формирование уставного капитала денежными средствами:

- Д51 К75 – безналичный перевод средств.

- Д50 К75 – поступление наличных в кассу.

- Д10 К75 – взнос в УК в виде материалов.

- Д41 К75 – отражено формирование уставного капитала.

Проводка ДТ01 КТ75 означает, что взнос поступил в виде ОС.

Счет 75 также используется для учета начисленных и выплаченных дивидендов. Аналитика осуществляется по каждому учредителю:

- Д84 К75 – начисление дивидендов;

- Д75 К51 – выплата средств.

Увеличение уставного капитала

Сумма УК может быть увеличена по решению участников при выполнении определенных условий:

- Регистрация дополнительной эмиссии, конвертации акций в Федеральной налоговой службе или СБРФР (для акционерных обществ и ПАО).

- Оплата в полном объеме не только первоначальных вкладов, но и в части увеличения.

Основными источниками увеличения уставного капитала принято считать нераспределенную прибыль организации, в том числе добавочный капитал либо же финансовые средства учредителей. Если нового участника принимают в дополнение к остальным, то учитываются только его средства. Также свою долю может увеличить конкретный учредитель или несколько собственников одновременно. Если в увеличении УК задействованы все участники, то такое увеличение производится посредством пропорционального роста всех долей, акций.

Бухгалтерские записи, отражающие увеличение уставного капитала (проводки), аналогичны операциям по формированию УК и делаются на непосредственную дату перечисления денег либо передачи имущественных объектов. Все решения касательно операций по таким вкладам также отражаются в учредительском соглашении.

Уставный капитал – это часть собственного капитала организации, представляющая собой зафиксированную в ее учредительных документах величину средств, инвестированных собственниками для обеспечения уставной деятельности. Эта величина определяет минимальный размер имущества, гарантирующий интересы кредиторов. В зависимости от организационно-правовой формы уставный капитал организации может именоваться уставный фонд, паевой фонд, складочный капитал. О синтетическом и аналитическом учете уставного капитала расскажем в нашей консультации.

Счет 80 «Уставный капитал»

Бухгалтерский учет уставного капитала ведется на одноименном счете 80 «Уставный капитал» (Приказ Минфина от 31.10.2000 № 94н).

Кредитовый остаток счета 80 должен соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Это означает, что бухгалтерские записи по счету 80 производятся только после внесения соответствующих изменений в учредительные документы.

Аналитический учет на счете 80 организуется по учредителям организации, стадиям формирования капитала и видам акций.

Счет 80 применяется также для учета вкладов в общее имущество по договору простого товарищества. В таком случае счет 80 называется «Вклады товарищей». Аналитический учет по счету 80 «Вклады товарищей» необходимо вести по каждому договору простого товарищества и каждому участнику договора.

Бух проводки по уставному капиталу

К основным бухгалтерским проводкам по уставному капиталу можно отнести записи по объявлению уставного капитала при государственной регистрации организации, его формированию, т. е. внесению вкладов в уставный капитал, а также изменению.

Представим основные бухгалтерские записи по учету уставного капитала в таблице:

ОперацияДебет счетаКредит счетаОтражена величина уставного капитала, зафиксированная в учредительных документах организации75 «Расчеты с учредителями»80Внесены вклады в уставный капитал08 «Вложения во внеоборотные активы», 10 «Материалы», 41 «Товары», 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др.75Отражено уменьшение уставного капитала при возврате стоимости доли участнику8075Отражено уменьшение уставного капитала без возврата стоимости доли участнику (в т.ч. при доведении величины уставного капитала до чистых активов)8084 «Нераспределенная прибыль (непокрытый убыток)»Уменьшен уставный капитал за счет аннулирования доли, принадлежащей организации8081 «Собственные акции (доли)»Увеличен уставный капитал за счет дополнительных вкладов участников (принятия новых участников)7580Отражено увеличение уставного капитала за счет нераспределенной прибыли8480Увеличен уставный капитал за счет добавочного капитала8380

Учет операций по оплате уставного капитала на 75 счете

Для учета операций по внесению учредителями и акционерами организации средств в уставный капитал используют счет 75.01.

Взнос, оплаченный наличными через кассу, отражается проводкой Дт 50 Кт 75.01.

Основные проводки по оплате уставного капитала рассмотрим на примерах.

Проводки на счете 75 по внесению денежного вклада

Допустим, ООО «Медуза» и физическое лицо Славкин П.В. являются учредителями ООО «Мегаполис» с уставным капиталом 755 000 руб. Доли учредителей распределены таким образом: ООО «Медуза» — 75%, Славкин П.В. — 25%. Оплата уставного капитала осуществлялась в 2 этапа: 50% было внесено до регистрации, 50% — после.

Бухгалтером ООО «Мегаполис» были сделаны такие проводки:

ДтКтОписаниеСуммаДокумент5175.01ООО «Медуза» внесен вклад в уставный капитал 50% (755 000 руб. * 75% * 50%)283 125 руб.Банковская выписка5075.01Славкиным П.В. внесен взнос в уставный капитал 50% (755 000 руб. * 25% * 50%)94 375 руб.Приходный кассовый ордер5175.01«Медуза» погасила задолженность по вкладу в уставный капитал283 125 руб.Банковская выписка5075/1Славкин П.В. погасил задолженность по вкладу в уставный капитал94 375 руб.Приходный кассовый ордер

Погашение уставного капитала основными средствами

Рассмотрим следующую ситуацию: учредитель ООО «Полиглот» Воронов А.Б. является владельцем 15% акций на общую сумму 85 000 руб. Часть взноса Воронов произвел денежными средствами (42 000 руб.), часть — основными средствами, а именно передал в качестве вклада техническое оборудование (43 000 руб.).

Взносы Воронова в учете ООО «Полиглот» были отражены таким образом:

ДтКтОписаниеСуммаДокумент5175.01Вороновым внесен вклад в уставный капитал42 000 руб.Банковская выписка0875.01Поступило техническое оборудование — вклад в уставный капитал43 000 руб.Акт приема-передачи0108Техническое оборудование введено в эксплуатацию43 000 руб.Акт ввода в эксплуатацию

Вклад в виде прав на пользование результатами интеллектуальной деятельности

Представим, что учредитель ООО «Графика» внес в качестве доли в уставной капитал право на пользование компьютерной программой, стоимость которых по результатам оценки составляет 88 000 руб. Лицензионный договор заключен на 3 года.

Бухгалтер ООО «Графика» отразит операции такими проводками:

ДтКтОписаниеСуммаДокумент012Учет компьютерной программы на внебалансе88 000 руб.Лицензионный договор75/180Учет доли участника в уставном капитале88 000 руб.Лицензионный договор, акт о решении акционеров9775.01Вклад в уставный капитал — получение права на пользование программой88 000 руб.Лицензионный договор, акт о решении акционеров2697Ежемесячное списание части стоимости права пользования программой (88 000 руб. / 36 мес.)2444 руб.Лицензионный договор012Списание ПО с внебаланса по окончанию действия договора88 000 руб.Лицензионный договор

В заключение подчеркнем, что имущество или право на пользование ПО, внесенное в качестве уставного капитала, должно быть оценено и иметь соответствующее оценочное заключение.